Как выплачиваются дивиденды по акциям, и как мы их можем использовать? Дивиденды как часто выплачиваются

кто принимает решение, сколько раз за год, как рассчитывается по акциям и учредителю, за какой срок

Многочисленные акционерные общества являются достаточно популярными компаниями, в которых может иметься разное количество акционеров. Они могут получать дивиденды, представленные частью прибыли фирмы. Данная прибыль делится в определенных долях между всеми участниками.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91. Это быстро и бесплатно!

Нередко прибыль в процессе развития компании обладает значительными размерами, поэтому акционеры могут получать действительно высокий доход.

Дивиденды-что это

Дивиденды представлены достаточно высоким и частым доходом держателя акций, полученным им от компании при распределении заработанной прибыли, оставшейся после погашения многочисленных обязательных платежей. Выплата их осуществляется при учете важнейших условий:

- полностью возмещен весь уставный капитал;

- акции были выкуплены частными лицами или компаниями;

- организация не находится на грани банкротства и не осуществляется данная процедура;

- к тому дню, когда назначается выплата, активы фирмы обязаны быть равны или больше уставного капитала.

Даже наличие всех этих условий не выступает основанием для выплаты дивидендов, так как финансовое состояние организации может в любой момент ухудшиться, поэтому оценивается ее положение на момент принятия решения.

Что такой дивиденды? Фото:myshared.ru

Кто получает

Обычно выплаты по акциям не обладают большими размерами, а также они зависят от количества ценных бумаг у одного акционера. Дивиденды выплачиваются:

- Учредителям организации. Они получают некоторую долю прибыли на основании информации, содержащейся в протоколе собрания. Именно эти сведения используются для назначения выплат и их отражения в бух учете. Если у фирмы имеется только один акционер, то он самостоятельно выносит данное решение, причем оно оформляется в письменной форме. Данная выплата облагается налогом, равным 9% от выплачиваемого количества денег.

- Акционерам фирмы.

Получают деньги держатели акций, которые при этом не участвуют в процессе осуществления деятельности фирмы. Выплаты совершаются деньгами в наличном виде или путем перечисления денег на счет акционера в банке. Допускается дивиденды выплачивать акциями иных организаций.

- Работникам фирмы. Для начисления дивидендов сотрудникам непременно формируется специальный протокол. Работники бухгалтерского отдела предприятия создают расчетную ведомость, а также удерживают налоги с этих выплат.

Важно! Сотрудники организации могут получать дивиденды исключительно при наличии у них акций данной компании.

Законодательное регулирование выплаты дивидендов

При назначении данных выплат учитываются многочисленные законодательные акты:

- ФЗ №208. В нем имеются все принципы, на основании которых выплачиваются дивиденды различными акционерными обществами. Допускается осуществлять этот процесс раз в год или ежеквартально. Дивиденды могут быть представлены деньгами или какими-либо материальными ценностями. Назначаются они исключительно после собрания. На нем решаются вопросы относительно формы дивидендов, очередности их выплаты, а также определяется дата выплаты.

- ФЗ №120. Содержится определение собрания акционеров, а также описываются основные условия и правила проведения данного мероприятия. Учитывается, что если на нем будет недостаточное количество акционеров, то принять решение о назначении дивидендов запрещается.

- Приказ Росимущества №524. В нем содержатся сведения, делающие дивидендную политику любой компании упрощенной и четкой. Указываются принципы государства, на основании которых осуществляется назначение дивидендов. Это позволяет вести дивидендную политику прозрачно и в соответствии со строгими правилами и требованиями.

- ФЗ №210. Описываются различные моменты, имеющие отношение к выплатам дивидендов участникам специализированных закрытых организаций. Здесь же имеются сведения о проведении особых собраний для этих компаний.

Такое собрание считается состоявшимся даже в случае, если у всех присутствующих акционеров будет только 40% акций. В уставе фирмы допускается прописывать, как часто могут проводиться такие собрания. Выплачиваться деньги могут ежегодно или раз в 9 месяцев, два раза в год или каждый квартал.

- ФЗ №282. Содержит сведения о правилах создания дивидендного фонда фирмы, а также о правилах распределения дохода между всеми акционерами. В этом акте имеется информация о том, что все акционеры могут разделяться на две группы. К первой очереди относятся самые крупные держатели акций, имеющие возможность оказывать воздействие на работу и развитие организации, а также на политику, используемую ее руководством. Все остальные акционеры относятся ко второй очереди, причем они обычно получают не слишком высокую прибыль, а также не могут значительно влиять на развитие фирмы.

- ФЗ №379. Определяется в документе, как рассчитываются дивиденды, а также в какие сроки осуществляется перечисление денег участникам предприятия. Распределением их занимается доверительное лицо, которое в свою очередь должно получить деньги в течение 10 дней после того, как будет принято решение относительно начисления средств. Дальше дается 25 дней на то, чтобы все деньги были распределены между держателями акций.

Правила выплаты дивидендов, описаны в этом видео:

Таким образом, каждое акционерное общество в процессе назначения и выплаты дивидендов должно учитывать все нормы и правила, содержащиеся в вышеуказанных актах и законах.

Важно! Нарушение законодательства приводит к необходимости фирме нести ответственность за незаконные действия, причем она может быть не только административной, но и уголовной.

Что нельзя причислять к дивидендам

Существуют определенные выплаты, которые нельзя причислять к дивидендам. К ним относится:

- Выплата денег аукционеру в процессе реорганизации или ликвидации организации, причем данные денежные средства не должны быть больше размера его доли в капитале.

Этот процесс называется выкупом всех акций, принадлежащих акционерам. Такие выплаты не могут быть причислены к дивидендам, поэтому граждане просто получают обратно вложенные в компанию средства.

- Передача акционерами акций компании. Так граждане могут расплачиваться друг с другом имущественным способом. Для осуществления процедуры требуется составить специальный акт. Такие расчеты не могут относиться к дивидендам, но сделка оказывает влияние на размеры выплат в будущем.

Таким образом, две вышеуказанные ситуации нельзя путать с получением дивидендных выплат.

Кто принимает решение

Любое общество после функционирования дольше одного года может выплачивать дивиденды, а также обладает правом не выполнять этот процесс. Решение о назначении выплат или об использовании прибыли для иных целей принимается на собрании акционеров путем голосования.

Чтобы принять правильное решение, все участники собрания анализируют финансовое состояние организации, а если оно удовлетворительно, то рассчитывается предполагаемый размер выплат. Акционеры могут согласиться с рассчитанной суммой или отказаться от нее, но не допускается пересматривать ее размер.

Важно! Дивиденды рассчитываются на одну акцию, для чего обязательно используется национальная валюта, причем из рассчитанной суммы сразу выплачивается НДФЛ.

Допускается ли отказ в выплате дивидендов

Разные акционерные общества обладают правом выплачивать дивиденды, но это не является их обязанностью. Денежные средства могут использоваться не на выплату средств акционерам, а на другие цели, связанные с развитием компании, обновлением производственного оборудования или могут применяться в других направлениях.

Решение о выплате средств принимается непосредственными акционерами на собрании, поэтому они могут решить в течение длительного времени не выплачивать их.

Как начисляются дивиденды

Их начисление осуществляется в правильной последовательности действий:

- Проводится собрание акционеров. На нем решаются различные организационные вопросы относительно выплаты средств, назначается дата их перечисления, а также решаются другие проблемы, связанные с этим процессом.

- Составляется специальный протокол, а также издается приказ о начислении дивидендов. Их размер полностью зависит от доли каждого акционера в уставном капитале организации. Часто для расчета используется формула, предполагающая умножение чистой прибыли на процентное выражение доли определенного акционера. Она считается простой, причем обычно применяется ООО, работающими на упрощенных режимах налогообложения.

Для ОАО или ЗАО обычно используются более сложные формулы. Расчеты непременно проводятся до непосредственного закрытия реестра. Из рассчитанной суммы вычитаются сразу налоги и различные сборы.

- Назначается дата выплаты дивидендов, причем допускается их выплачивать не только наличными средствами, но и различными акциями других организаций, а также иным имуществом. Данный вопрос должен оговариваться непосредственно на собрании акционеров.

Как происходит выплата дивидендов? Фото:ppt-online.org

Важно! Допускается назначать дивиденды без учета доли акционеров в уставном капитале, но такая особенность должна непременно указываться в уставе компании. Существует возможность для создания компании одним учредителем.

Он самостоятельно составляет постановление, в котором указывается о выплате дивидендов себе. Отсутствуют в законодательстве какие-либо специфические особенности, предъявляемые к форме протокола, составляемого одним учредителем.

Как отражаются дивиденды в налоговом учете компании

В ст. 275 НК указывается информация о том, как данные выплаты должны отражаться в налоговом учете организаций. Для расчета налогового платежа выполняются последовательные действия:

- рассчитывается сумма налога за все выплаты;

- полученное значение распределяется пропорционально между акционерами.

Важно! Учитываются для налогового учета исключительно дивиденды, для которых фирма выступает налоговым агентом, которые были получены участниками организации в предыдущем налоговом периоде и в текущем.

Существует вероятность получения отрицательного значения при расчете налога, а в этом случае не требуется его уплачивать.

Когда выплачиваются средства

На собрании принимается решение о выплате денег, после чего дается 3 недели для расчета суммы для каждого акционера. Допускается выплату осуществлять не только денежными средствами, но и определенным ценным имуществом.

Разрешается перечислять дивиденды раз в год, раз в 9 месяцев, два раза в год или ежеквартально. Этот вопрос решается самими участниками компании, а также учитывается, в каком финансовом состоянии находится организация, так как частые перечисления возможны только для успешно развивающихся и успешных фирм.

Как получить дивиденды от ООО, расскажет это видео:

Заключение

Таким образом, дивиденды выплачиваются в соответствии с определенными нормами законодательства. Они назначаются на собрании, проводимом в компании, где дополнительно решаются вопросы относительно сроков их перечисления.

Фирмы имеют возможность отказаться от этих перечислений, чтобы свободные деньги были направлены на развитие организации или на другие важные цели, требующие финансирования.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-64-91 (Москва)+7 (812) 615-77-31 (Санкт-Петербург)

Это быстро и бесплатно!

pravoza.ru

дивиденды как часто выплачиваются - Финансовая помощь

Когда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньги

Каждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:

- Под отчёт — например, если хотите что-то приобрести для своей фирмы за наличный расчёт;

- Заём — его придётся вернуть фирме;

- Дивиденды — ваш доход от деятельности организации, которым вы можете распоряжаться как угодно .

Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивиденды

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Пример

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивиденды

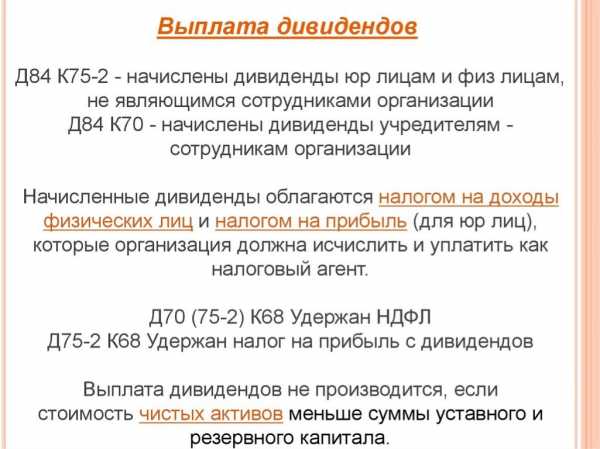

Прежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

- не оплачен полностью уставный капитал;

- общество не выплатило стоимость доли в определенных случаях;

- общество на этот момент отвечает признакам банкротства или после выплаты дивидендов может им стать;

- стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов;

- по данным бухучета имеется непокрытый убыток.

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

Считать дивиденды с Эльбой

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды

1. Считаем чистые активы и определяем сумму дивидендов

Организация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН. Если вы не разбираетесь в бухучёте, то можете обратиться к бухгалтеру или бесплатно получить консультацию экспертов по бухгалтерии в Эльбе. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов, которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендов

После того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом. Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения о распределении прибыли

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛ

В определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %. НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ. Страховые взносы на сумму дивидендов не начисляются.

Статья актуальна на 27.02.2017

Similar articles:

Как выплачиваются дивиденды по акциям российских компаний

До какого возраста платят алименты ребенку. До какого возраста выплачиваются алименты :

В каких случаях выплачиваются алименты на содержание жены до 3 лет, исполнившихся ребенку

Когда выплачиваются отпускные по Трудовому кодексу? Порядок и сроки выплаты отпускных :

Когда выплачиваются декретные: до родов или после

tradefinances.ru

Как часто можно выплачивать дивиденды. lawyertop.ru

Как часто могут выплачиваться дивиденды

В акционерном обществе оформляется протокол общего собрания акционеров. От протокола общего собрания участников ООО он отличается тем, что составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 5.1 Положения, утвержденного постановлением ФКЦБ России от 31 мая 2002 г. № 17/пс.

Источником выплаты дивидендов является чистая прибыль организации (прибыль после налогообложения) (п. 2 ст. 42 Закона от 26 декабря 1995 г. № 208‑ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ)*. Акционерные общества должны определить этот показатель по данным бухгалтерской отчетности (п. 2 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ). Для ООО такого требования в законодательстве нет. Однако представители налоговой службы рекомендуют опираться на данные Отчета о прибылях и убытках всем организациям (письма МНС России от 31 марта 2004 г. № 22-1-15/597, УМНС России по г. Москве от 8 октября 2004 г. № 21-09/64877). Показатель чистой прибыли отражается в строке «Чистая прибыль (убыток)» этой формы бухгалтерской отчетности.*

Можно ли выплачивать дивиденды участникам ООО ежемесячно

Однако в судебной практике встречаются положительные решения относительно правомерности подобных выплат в пользу налогоплательщика. Так, в своем постановлении ФАС Восточно-Сибирского округа указал, что хотя Закон № 14-ФЗ четко не предусматривает распределение прибыли ежемесячно, налоговое законодательство не ставит периодичность распределения прибыли в качестве существенного признака дивидендов. При рассмотрении указанной ситуации акцентируется внимание на том, что в отношении уплаты налогов необходимо руководствоваться налоговым понятием дивидендов, которое содержится в статье 43 НК РФ. Согласно указанной статье дивидендом признается любой доход, полученный участником от организации при распределении прибыли, остающейся после налогообложения, по принадлежащим участнику долям пропорционально долям участников в уставном капитале этой организации. Ограничений по периодичности выплат дивидендов в статье не содержится. Поэтому прибыль, распределяемая ежемесячно, в целях налогообложения будет признаваться дивидендом (постановление ФАС Восточно-Сибирского округа от 11.08.2005 г. № А33-26614/04-С3-Ф02-3800/05-С1).

По нашему мнению, отнести периодичность принятия решений (ежеквартально, раз в полгода или раз в год) к порядку распределения прибыли нельзя, так как законодатель четко определил возможную периодичность принятия решении и выделил это отдельным п. 1 ст. 28 Закона № 14-ФЗ.

Как выплачивать дивиденды участнику ООО

Согласно законодательству, дивиденды можно выплачивать не чаще одного раза в квартал по результатам утверждения бухгалтерской отчетности. Однако следует учитывать, что финансовый результат за год может отличаться от промежуточных ежеквартальных результатов и может возникнуть ситуация переплаты дивидендов.

Первые документы, которые участвуют в процедуре выплаты дивидендов — это бухгалтерская отчетность. Как только она составлена, созывается общее собрание учредителей (если участников несколько). Участники утверждают отчетность, определяют какую часть прибыли необходимо распределить и конкретные размеры дивидендов каждого.

Выплата дивидендов 2018 году с — точки зрения бухгалтера и — директора

После появления проводки в бухгалтерском балансе предприятия возникает кредиторская задолженность в пассиве перед участниками по выплате дивидендов. Оборот по дебету 84 счета уменьшает чистую нераспределенную прибыль, которая фиксируется в 3 разделе «Баланс». Источником выплаты дивидендов является чистая прибыль, экономический смысл и правовая природа этой операции полностью соответствует действительности и не противоречит законодательству.

Этот вопрос достаточно хлопотный и более дорогой с точки зрения налогообложения. Потому что, по мнению Минфина и ФНС, выплата дивидендов любым имуществом, отличным от денег, признается реализацией. С точки зрения 39 статьи НК, реализацией признается смена собственника по товарам, работам, услугам. Поэтому если дивиденды выплачиваются, например, основными средствами, то первоначальным собственником было предприятие, новым собственником становится физическое лицо. Меняется статус этого имущества, возникает реализация и, как следствие, налогооблагаемая база. Если мы говорим об общем режиме налогообложения, то появляется НДС и налог на прибыль. Если мы говорим об упрощенной системе налогообложения, то здесь появляется дополнительный доход.

Как учредителю вывести прибыль из ООО: дивиденды

Каждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

05 Авг 2018 toplawyer 23 Поделитесь записьюlawyertop.ru

Дивиденды по акциям - их размер, сроки и порядок выплаты, а также налоги

Дивиденды по акциям – это пассивный доход инвестора от владения ценными бумагами, который он получает ежегодно. Дивиденды по акциям выплачиваются компанией-эмитентом, а их размер определяется на общем акционерном собрании и зависит от результатов работы организации за прошедший год (чем больше чистая прибыль предприятия, тем больше может быть дивидендный доход).

Как узнать день, когда будут выплачены дивиденды по акциям

Перед тем как выплачивать доход по ценным бумагам, компании необходимо определить круг лиц, которым будут произведены такие выплаты. Для этого организация выбирает день, когда она заглянет в список акционеров и на основе полученных данных зафиксирует перечень лиц, которые получат доходы – такой день именуется «дата закрытия или отсечения реестра».

Если вы владели акцией на дату отсечки реестра, то вы получите дивиденды от этой компании за минувший финансовый год. В России так называемый дивидендный сезон приходится на весну.

Чаще всего, дата отсечки реестра известна заранее и открыто публикуется в различных источниках. Например, на сайте phnet.ru ежегодно обновляется информация не только о датах закрытия реестра и датах проведения собрания основных отечественных компаний, но также о величине дивидендов.

Где узнать размер предстоящих дивидендов

Обычно величина таких доходов становится известна на собрании акционеров (т.е. после даты отсечки реестра, когда компания уже определится со списком получателей).

Чтобы заранее узнать примерный размер дивидендов, нужно оценить величину чистой прибыли компании и сравнить ее с прошлыми годами – чем такая прибыль выше, тем выше потенциальный доход каждого акционера.

Каким образом и когда происходит выплата дивидендов

Дивиденды по акциям выплачиваются в основном прямым перечислением денежной суммы на брокерский или банковский счет инвестора. Также доход может быть оправлен почтовым переводом на имя акционера, либо выдан в кассе компании, если эмитентом предусмотрена такая возможность.

Срок выплаты дивидендов за прошлый год приходится, чаще всего, на конец текущего года, и обязательно после собрания акционеров. Информация о точной дате выплаты содержится в Уставе компании или определяется на собрании (если такая дата не установлена, то дивиденды по акциям перечисляются не позже 60 дней с момента утверждения решения о выплате).

Как платить налоги по дивидендам

По закону обязанность платить налог на дивиденды возложена на компанию, которая эти доходы выплачивает, т.е. акционер получает сумму, освобожденную от налоговых обязательств и ему не нужно подавать сведения в Налоговую инспекцию с целью отчитаться по данным поступлениям.

stock-list.ru

Как выплачиваются дивиденды по акциям, и как мы их можем использовать?

Акция

Добрый день, читатели блога о трейдинге. Дивиденды по акциям – это, наверное, не та тема, которую хотят изучать активные трейдеры. Но, не спешите с выводами. Каждый трейдер, который держит позицию больше одного дня, сам того не ожидая, может получить приятный бонус в виде дивидендов. А может вы часть своего капитала инвестируете в акции, и тогда данная тема будет вам очень полезна. В общем, на этой странице у вас есть возможность ознакомиться со всеми азами темы – дивиденды по акциям, в простой и понятной форме.

Что такое дивиденды?

Представьте себе, что вы владелец небольшого бизнеса, скажем тренажерного зала, с чистым годовым доходом $150,000. С деньгами вы можете делать все, что хотите, куда бы вы их потратили? Конечно, большую часть оставили бы себе, например $100,000. А оставшиеся $50,000 можно вложить обратно в бизнес: пустить рекламу, обновить оборудование, сделать ремонт и т.д.

Точно также поступают большие компании, акции которых торгуются на бирже. Ведь бизнес для того и создается, чтобы зарабатывать деньги для своих владельцев (рекомендую прочесть «Акция это не что иное как бизнес»). На фондовом рынке такие выплаты принято называть: дивиденды по акциям.

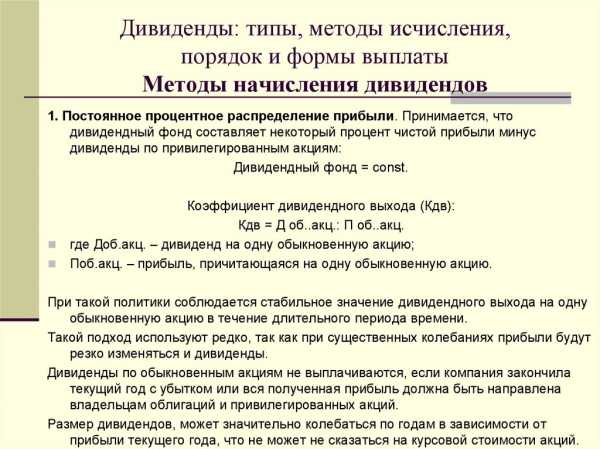

Норма выплат дивидендов

Всегда интересно, какую порцию прибыли компания выплачивает своим акционерам (владельцам)? В примере выше, вы себя наградили: $100,000/$150,000*100% = 67% от всего дохода. Это и есть норма выплат дивидендов для вашего тренажерного зала. А как дела обстоят в больших корпорациях? Рассмотрим на примере.

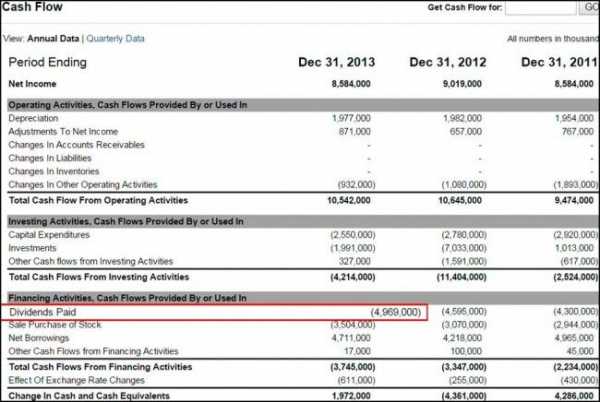

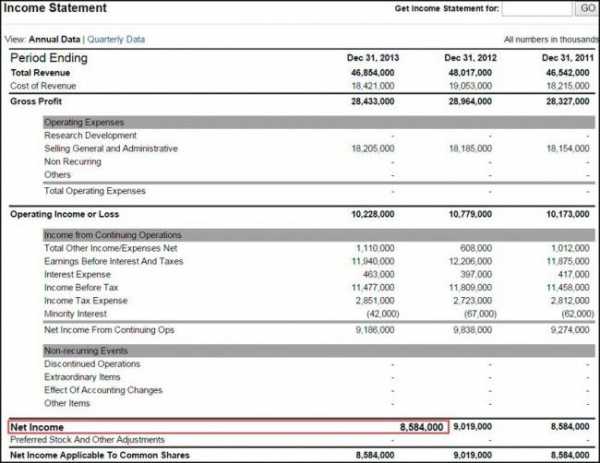

За последний год Кока-Кола выплатила своим акционерам $4.969 млрд. в виде дивидендов, как указано в ее отчете о денежных потоках (Cash flow).

В отчете о доходах (Income statement) указано, что она заработала $8.584 млрд. чистыми за тот же период (все эти данные вы можете посмотреть на http://finance.yahoo.com/).

Теперь мы можем легко узнать норму выплат дивидендов: 4.969/8.584*100% = 58%. Что можно сказать: Кока-Кола любит своих акционеров!

Почему одни компании выплачивают дивиденды, а другие нет?

Я уже предугадываю ваш вопрос. Ну, далеко не все же компании выплачивают дивиденды? Совершенно верно! Почему так происходит, вы и узнаете дальше.

Давайте возвратимся к нашему примеру выше. Вы только открыли свой тренажерный зал с одной беговой дорожкой, силовой рамой, жимовой стойкой, двумя штангами и несколькими разновесными блинами. Он приносит вам $30,000 в год. А так хочется $150,000.

Как вы бы вели свой бизнес? Конечно, сократили бы свою зарплату к прожиточному минимуму, а всю прибыль вкладывали бы назад в предприятие. Только так можно вдохнуть жизнь в новый проект.

То же касается больших компаний. Полученный доход может расходоваться двумя путями:

- Разделяться между акционерами (владельцами) в виде дивидендов по акциям

- Реинвестироваться назад в бизнес, что приведет в конечном итоге к росту рыночной цены акций (больше информации на странице "Почему цена акции изменяется?").

Другими словами, как не крути, в любом случае акционеры получат выгоду: либо в виде дивидендов, либо в виде роста стоимости акций.

Дивидендная доходность

Washington Post (известная газета в США) выплачивает годовой дивиденд в размере $7 на акцию, при цене самих акций $910. Altria Group (раньше Phillip Morris — сигареты мальборо) $2.72 и $49.75 соответственно. Рассчитаем, сколько акционер платит за дивидендный доход от бизнеса.

- Washington Post: $0/$910*100% = 0.77%

- Altria Group: $72/$49.75*100% = 5.5%

Получается, что если купить 110 акций Washington Post на сумму $100,100, мы получим $770 дохода от дивидендов. А если 2,010 акций Altria Group на приблизительно равную сумму $100,000, то получим $5,467.

Другими словами, если вас интересует исключительно доход от дивидендов, а не от роста рыночной стоимости акций, то смотрите на дивидендную доходность.

По каким акциям выплачиваются дивиденды?

Думаю, что вы уже догадались – компании, которые имеют длительную и успешную историю (можно сказать мировые бренды), постоянную долю рынка, стабильный доход (это главное), те могут себе позволить выплачивать дивиденды на свои акции. Но, имейте ввиду, рыночная стоимость таких акций не имеет тенденции изменяться в широком диапазоне (низкая волатильность).

Растущие и молодые компании должны возвращать полученную прибыль назад в бизнес, чтобы поднимать уровень своей конкурентоспособности. Соответственно их акции более склонны к сильным движениям (высокая волатильность).

Важные даты при выплате дивидендов по акциям

Когда нужно приобрести акции компании, чтобы получить по ним дивиденды? Давайте посмотрим:

- День объявления (Declaration date): день, когда оглашаются сумма и дата выплаты очередного дивиденда

- День регистрации (Date of record): в компании составляются списки всех текущих держателей ее акций, которые смогут получить дивиденды. Как правило, это происходит за 4 дня до выплат. Другими словами, кто не успел до этой даты, тот пролетел

- Платежный день (Payment date): каждый получает прибыль пропорциональную количеству купленных акций.

Получается, если платежный день назначен на 21 декабря, то купив акции 16 или даже, может, 17 декабря и, подержав их всего 1 день для прохождения регистрации, вы получите дивиденды.

Я уже догадываюсь, какие идеи крутятся в ваших головах. Почему бы не покупать акции перед днем регистрации и не получать сразу и дивидендный доход, и прибыль от изменения рыночной цены бумаг. Предупреждаю: так как компания расстается со значительной частью своей налички, стоимость ее акций несколько снижается в этот период.

И еще один совет: согласно стратегии свинг трейдинга, я не рекомендую торговать акциями, по которым будут выходить хоть какие-либо новости во время вашей сделки (больше всего это касается, конечно, EPS). Любая новость может стать причиной неадекватных ценовых колебаний, о чем вы можете почитать здесь.

Дивиденды в виде налички, акций или одноразовых выплат

Ну и несколько слов напоследок. Дивиденды по вашим акциям могут выплачиваться не только в виде денег, но и в виде дополнительных акций. Это как уже решит совет директоров.

К тому же, бывают ситуации, когда компания получает какую-то значительную непрогнозируемую прибыль. Тогда значительная ее часть может разойтись между акционерами в виде одноразовых выплат. В общем, бизнес работает исключительно на своих владельцев.

Заключение

Дивиденды по акциям мы разобрали, причем достаточно емко, как по мне. Раньше я вообще исключал компании с дивидендами из своих watch lists, поскольку считал, что они имеют низкую волатильность и тенденцию к росту. Потом забросил это дело, поскольку заметил, что такие акции часто технически лучше торгуются, чем высоковолатильные. А как вы относитесь к акциям с дивидендами, и есть ли в планах их покупать в будущем? Блог о трейдинге благодарит за внимание. Будьте успешными!

Ссылка по теме: как анализировать новости с фондового рынка?рассказать друзьям

Оцените статью

- 5

- 4

- 3

- 2

- 1

trader-blogger.com

Как выплачиваются дивиденды?

Любой хозяйствующий субъект, в том числе и АО, может направлять часть собственной прибыли на выплату дивидендов держателям его акций. Распределяется она по количеству данных ценных бумаг, которое имеется у каждого акционера. Размер таких отчислений может быть объявлен советом директоров раз в квартал. Если дивиденды были выплачены до конца финансового года, то их обычно называют предварительными или промежуточными. При подобных выплатах уже после окончания года дивиденды именуются финальными.

Любой хозяйствующий субъект, в том числе и АО, может направлять часть собственной прибыли на выплату дивидендов держателям его акций. Распределяется она по количеству данных ценных бумаг, которое имеется у каждого акционера. Размер таких отчислений может быть объявлен советом директоров раз в квартал. Если дивиденды были выплачены до конца финансового года, то их обычно называют предварительными или промежуточными. При подобных выплатах уже после окончания года дивиденды именуются финальными.

Совет директоров так же назначает день выплат, который именуется днем регистрации. Размеры выплат обычно произвольные, но, все же, имеются некие ограничения, указанные либо в уставе корпорации, либо в документах, которые могут выдаваться кредиторам. Компания, например, может пойти на выплату дивидендов, которые несколько превышают ее прибыль в данный период. Хотя такие решения не очень популярны, но иногда применимы. В данном случае компания может воспользоваться ранее накопленной прибылью. Но чаще всего определение размера выплат по дивидендам производят после уплаты налогов, некоторых отчислений в различные фонды, пополнения резервов, дополнительных вознаграждений и пр.

Дивиденды в основном выплачиваются в наличной форме. Но часто подобные выплаты встречаются в виде дивидендов, которые выплачиваются в форме имущества, акций или сертификатов. В последнем случае совет директоров уже как бы готов к определенным выплатам, но стремиться их отсрочить. При получении сертификата его владелец может рассчитывать на получение выплат указанной суммы в самом ближайшем будущем. Часто дивиденды могут выплачиваться непосредственно акциями данной организации. Достаточно редкий вариант – выплаты имуществом, которым владеет компания.

Иногда компании весьма трудно составить точный список акционеров. Вся сложность в том, что акции могут постоянно менять владельцев. Поэтому совет директоров может объявить о предварительной дате выплат. Необходимо помнить, что и на передачу прав собственности уходит некоторое время. Поэтому назначение предварительной даты происходит за 3-4 рабочих дня до регистрации. Если инвестор приобрел акции до предварительной даты, то у него имеется право на дивиденды. В противном случае дивиденды не выплачивают.

Иногда компании весьма трудно составить точный список акционеров. Вся сложность в том, что акции могут постоянно менять владельцев. Поэтому совет директоров может объявить о предварительной дате выплат. Необходимо помнить, что и на передачу прав собственности уходит некоторое время. Поэтому назначение предварительной даты происходит за 3-4 рабочих дня до регистрации. Если инвестор приобрел акции до предварительной даты, то у него имеется право на дивиденды. В противном случае дивиденды не выплачивают.

Выплаты акционерам (физическим лицам) производятся на их расчетные или карточные счета, выдаются наличными непосредственно в кассе компании, отправляются почтовыми переводами. Акционерам, которые работают через брокера, выплаты производят на их брокерский счет.

Опубликовано 28 Янв 2012. Автор: admin

Если Вам понравилась статья, то Вы можете получать свежие статьи на e-mail, чтобы не пропустить информацию о новых способах вложения капитала и просто выгодном инвестировании!

goldinvestor.ru

Как выплачиваются дивиденды в ООО, налоговые ставки на дивиденды

Выплата дивидендов считается одним из важных процессов в деятельности ООО. Дивидендами признается чистая прибыль, которая распределяется между учредителями соразмерно их долям. Предусмотренные выплаты подтверждаются оформлением протокола. Финансовая прибыль облагается налогами.

Когда выплачиваются дивиденды?

Под определением дивидендов понимаются доходы учредителя или акционера, полученные в ходе распределения чистой прибыли ООО (п.1 ст.43 Налогового кодекса РФ). Размер выплат высчитывается в пропорциональном отношении к уставному капиталу. Доходами могут быть признаны не только отечественные, но и иностранные источники получения прибыли. Главным условием их правомерности является статус дивидендов за рубежом. Все доходы должны подтверждаться письменными документами.

Существует несколько правил того, как распределять прибыль в ООО:

Выплата дивидендов

- Доходной частью считается прибыль, освобождаемая от уплаты налогов или после их погашения.

- Дивиденды не выплачиваются, если предприятие рискует остаться банкротом. Сюда добавляется низкий процент активов по сравнению с размером уставного капитала. Разумеется, чистые активы выплачиваются после внесения основного источника ООО – уставного капитала.

- Дивиденды облагаются налогообложением из расчета налога на прибыль или НДФЛ.

- Чистые активы начисляются лишь когда компания не имеет непогашенных убытков. В случае выявления задолженностей вся прибыль или ее часть идут на расчеты с кредиторами.

Выплаты дивидендов юридическим лицам связаны с особенностями расчета налога на прибыль. В 2017 году перечисление налога осуществляется по ставке от нулевого порога до 13%. Для сравнения, НДФЛ имеет фиксированную ставку – 13% вне зависимости от суммы. Иностранные организации уплачивают налог по ставке в 15% от получаемой прибыли. Нулевой порог (0% налога) требует владения долей в уставном капитале не менее 50%.

Периодичность выплаты дивидендов зависит от характера ООО. По закону разрешено осуществлять перечисления учредителям по кварталам, полугодиям или годам. За основной расчет берутся два значения: размер получаемых активов и регулярность их начисления. Специалисты рекомендуют начислять дивиденды по завершению годовой деятельности ООО. В противном случае велик риск ошибиться с налогообложением или не покрыть задолженности предприятия перед кредиторами.

Какие документы сопровождают выплату дивидендов?

Зафиксировать факт выплат учредителям можно только документально. Обязательным условием считается составление протокола, куда вносится информация обо всех акционерах ООО. Протокол служит гарантией начисления дивидендов и формой бухгалтерского учета компании.

Протокол должен содержать следующие сведения:

Как происходит выплата

- Период распределения доходов между учредителями и акционерами.

- Размер чистой прибыли (за вычетом налогов и задолженностей перед кредиторами).

- Процентное соотношение распределения дивидендов (соразмерно долям в уставном капитале предприятия).

- Пропорциональные подсчеты.

- Период, когда активы поступят на счет учредителей (конкретная дата или условие соглашения).

- Способы выплаты дивидендов (перевод на карту, выдача наличными, покрытие долгов и иные варианты).

Протокол обычно имеет свободную форму. Закон не регламентирует особенности составления документа. Однако в нем должны содержаться перечисленные выше сведения. Как правило, у каждой организации имеется заранее подготовленный образец протокола.

Когда нельзя выплачивать дивиденды?

Дивиденды выплачиваются только после расчетов убыточной части и погашения долгов перед кредиторами. Последние вправе указать в соглашении о невозможности выплаты активов. Федеральный закон «Об обществах с ограниченной ответственностью» определяет ситуации, когда выплаты прибыли невозможны (ст. 29).

Распределение дивидендов между акционерами не происходит:

- до того момента, как ООО погасит сумму уставного капитала

- пока не будет выплачена доля учредителя

- в случае обнаружения признаков первой стадии банкротства предприятия (например, финансовый отток из бюджета)

Невыплата дивидендов

- когда выплата дивидендов спровоцирует неминуемый процесс разорения компании

- если уставной капитал больше чистой прибыли, которая будет передана учредителям ООО

- если выплаты дивидендов снизят размер чистой прибыли по сравнению с уставным капиталом или общим фондом

- в иных случаях, предусмотренных законом

Отдельной строкой идет состояние компании перед банкротством. Нередко дивиденды идут в ход погашения долгов. Бывают случаи, когда учредители вынуждены ждать положенной им прибыли несколько сезонов. В таком случае рекомендуется провести финансовое оздоровление предприятия. Аудит поможет выявить расходы, которых можно избежать без банкротства.

Ограничения выплат отнюдь не вредят ООО. Это скорее законодательная мера поддержания компании на должном уровне. Даже если у предприятия наблюдается застой, но учредители договорились о выплатах активов, дивиденды будут распределены. Но на это может потребоваться некоторое время.

Налогообложение дивидендов

Ведением налоговой базы занимается бухгалтер компании. Налогообложение зависит сразу от нескольких факторов: состав учредителей, характер деятельности фирмы, строка доходной части, режим уплаты налогов. Все это влияет на итоговую ставку налогообложения.

Распределение дивидендов между физическими лицами предусматривает следующие ставки:

- Учредители, являющиеся резидентами Российской Федерации – получают прибыль за вычетом 13% НДФЛ.

- Иностранные учредители должны будут уплатить 15% НДФЛ.

Законом установлено, что доходы от дивидендов по ставке в 13% не облагаются дополнительным налогом. В данном случае расчеты производятся отдельными строками прибыли (ст. 210 НК РФ).

Распределение дивидендов между организациями предполагает следующие ставки:

- Для российских юридических лиц подготовлен нулевой порог налогообложения на дивиденды. Льготы полагаются в том случае, если организация владеет не менее половиной долей уставного капитала ООО. При этом срок владения долями не должен быть прерван в течение одного календарного года (365 дней).

- Юридические лица, получающие доход от российских и зарубежных организаций, облагаются налогом на прибыль в размере 13%. В основном речь идет о юридических лицах, которые не могут использовать нулевой порог. Таким образом, режим их налоговой ставки будет совпадать с НДФЛ.

- Иностранные юридические лица, получающие дивиденды от отечественных компаний облагаются ставкой в 15% на прибыль.

Характер налогообложения высчитывается в индивидуальном порядке. Контроль за отчислением выплат осуществляют налоговые инспекторы. В случае выявления нарушений организация облагается штрафными санкциями.

Дивиденды – это чистая прибыль ООО, распределяемая между учредителями и акционерами в соответствии с уставным капиталом. Не допускается, чтобы активы были ниже общего фонда. Дивиденды облагаются налоговой ставкой и считаются отдельной строкой бухгалтерской линии.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net