Содержание

Переходный период с усн доходы на усн доходы минус расходы \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Переходный период с усн доходы на усн доходы минус расходы

Подборка наиболее важных документов по запросу Переходный период с усн доходы на усн доходы минус расходы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё…

Судебная практика: Переходный период с усн доходы на усн доходы минус расходы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 346.17 «Порядок признания доходов и расходов» главы 26. 2 «Упрощенная система налогообложения» НК РФ

2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном в нарушение положений ст. ст. 346.16, 346.17 НК РФ включении налогоплательщиком в состав расходов в 2016 и 2017 годах затрат, связанных с приобретением в 2014 году нежилых помещений, и доначислил единый налог. Суд с учетом норм Положения по бухгалтерскому учету основных средств (ПБУ 6/01) пришел к выводу, что для целей налогообложения спорные помещения относятся к объектам основных средств, а не к товарам. Суд отклонил довод предпринимателя о возможности учета помещений в качестве товаров в связи с их приобретением для его дальнейшей реализации, поскольку после приобретения помещения использовались в предпринимательской деятельности, а именно были сданы в долгосрочную аренду на 10 лет в течение одного месяца после их приобретения. Поскольку приобретенные предпринимателем в 2014 году объекты недвижимости до их реализации в 2016 — 2017 годах использовались предпринимателем для осуществления предпринимательской деятельности (сдавались в аренду), то данные объекты были введены в эксплуатацию в 2014 году, учет расходов на их приобретение был возможен только в 2014 году. Поскольку предприниматель в 2014 — 2015 годах применял УСН с объектом налогообложения «доходы», а с 2016 года перешел на объект налогообложения «доходы минус расходы», предприниматель не вправе был учитывать в расходах 2016 и 2017 годов затраты, понесенные им в периоде применения иного объекта налогообложения по УСН — «доходы» — в виде стоимости приобретенных в 2014 году объектов недвижимости.

Поскольку предприниматель в 2014 — 2015 годах применял УСН с объектом налогообложения «доходы», а с 2016 года перешел на объект налогообложения «доходы минус расходы», предприниматель не вправе был учитывать в расходах 2016 и 2017 годов затраты, понесенные им в периоде применения иного объекта налогообложения по УСН — «доходы» — в виде стоимости приобретенных в 2014 году объектов недвижимости.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 346.14 «Объекты налогообложения» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Общество направило декларацию по УСН с объектом налогообложения «доходы минус расходы», в то время как в поданном ранее уведомлении был заявлен переход на УСН с объектом налогообложения «доходы». Налоговый орган доначислил единый налог на выручку налогоплательщика по ставке 6 процентов. Общество обжаловало доначисление, ссылаясь на то, что декларация за предыдущий налоговый период была принята инспекцией без замечаний, а в уведомлении о переходе на УСН объект налогообложения «доходы» был указан ошибочно. Суд признал доначисление единого налога правомерным. Суд указал, что уведомление об изменении объекта налогообложения по установленной форме налогоплательщик в инспекцию не представлял, поэтому не вправе был изменять объект налогообложения в декларации, факт принятия без замечаний инспекцией налоговой декларации за предшествующий налоговый период не может служить подтверждением правомерности применения налогоплательщиком УСН с объектом «доходы, уменьшенные на величину расходов», поскольку данная декларация содержала нулевые показатели. При этом, учитывая добросовестное заблуждение налогоплательщика относительно своих налоговых обязательств, суд счел возможным снизить размер штрафа за неуплату налога в 10 раз.

Общество обжаловало доначисление, ссылаясь на то, что декларация за предыдущий налоговый период была принята инспекцией без замечаний, а в уведомлении о переходе на УСН объект налогообложения «доходы» был указан ошибочно. Суд признал доначисление единого налога правомерным. Суд указал, что уведомление об изменении объекта налогообложения по установленной форме налогоплательщик в инспекцию не представлял, поэтому не вправе был изменять объект налогообложения в декларации, факт принятия без замечаний инспекцией налоговой декларации за предшествующий налоговый период не может служить подтверждением правомерности применения налогоплательщиком УСН с объектом «доходы, уменьшенные на величину расходов», поскольку данная декларация содержала нулевые показатели. При этом, учитывая добросовестное заблуждение налогоплательщика относительно своих налоговых обязательств, суд счел возможным снизить размер штрафа за неуплату налога в 10 раз.

Статьи, комментарии, ответы на вопросы: Переходный период с усн доходы на усн доходы минус расходы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Новости от 06. 12.2019

12.2019

(«Главная книга», 2019, N 24)Следовательно, если ОС было приобретено, оплачено и введено в эксплуатацию в период применения УСН «доходы», после перехода на УСН «доходы минус расходы» учесть эти затраты уже не выйдет, так как они целиком относятся к «доходному» периоду.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Новости от 04.02.2022

(«Главная книга», 2022, N 4)А вот расходы, связанные с реализацией товаров, приобретенных для перепродажи в период применения ЕНВД, и произведенные в 2021 г. в период применения «доходной» УСН, при переходе с 2022 г. на УСН «доходы минус расходы» не учитываются. Речь идет о расходах по хранению, обслуживанию и транспортировке товара.

Нормативные акты: Переходный период с усн доходы на усн доходы минус расходы

Определение Конституционного Суда РФ от 06.03.2008 N 430-О-О

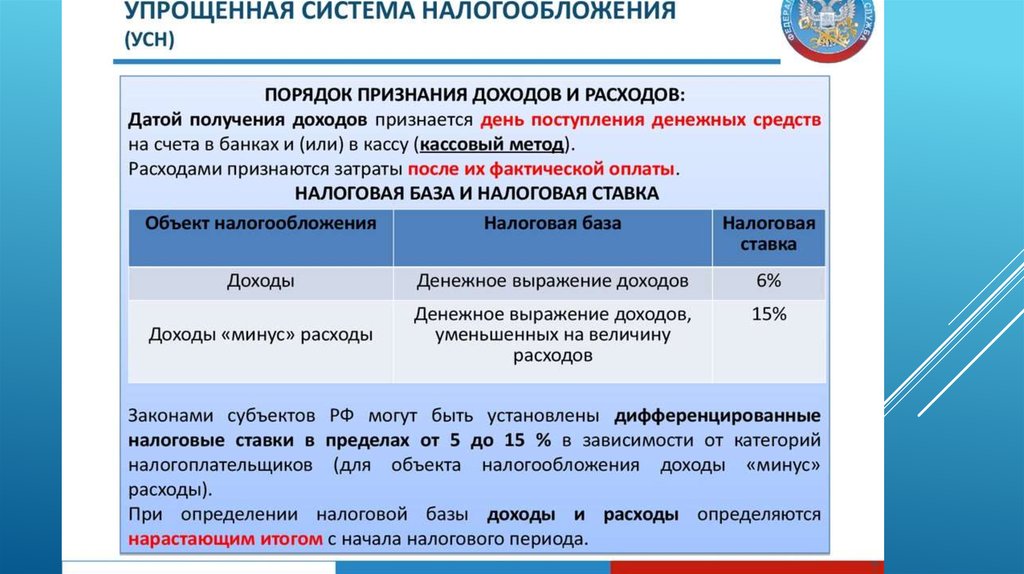

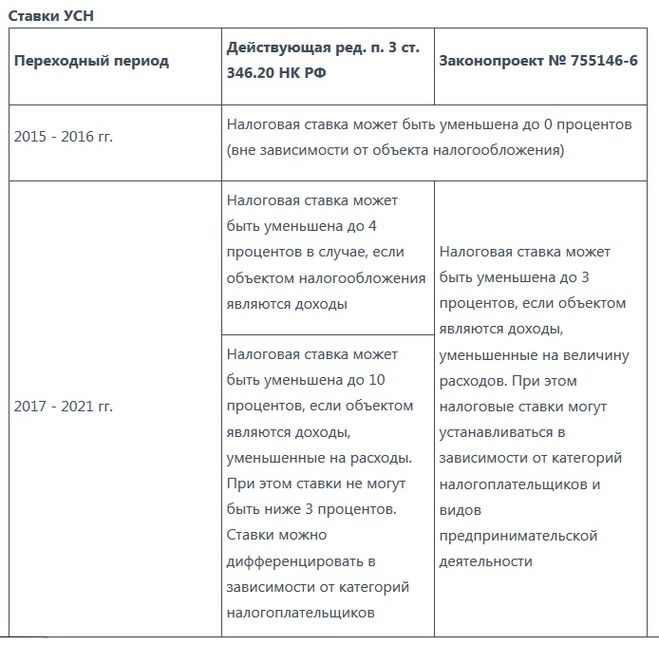

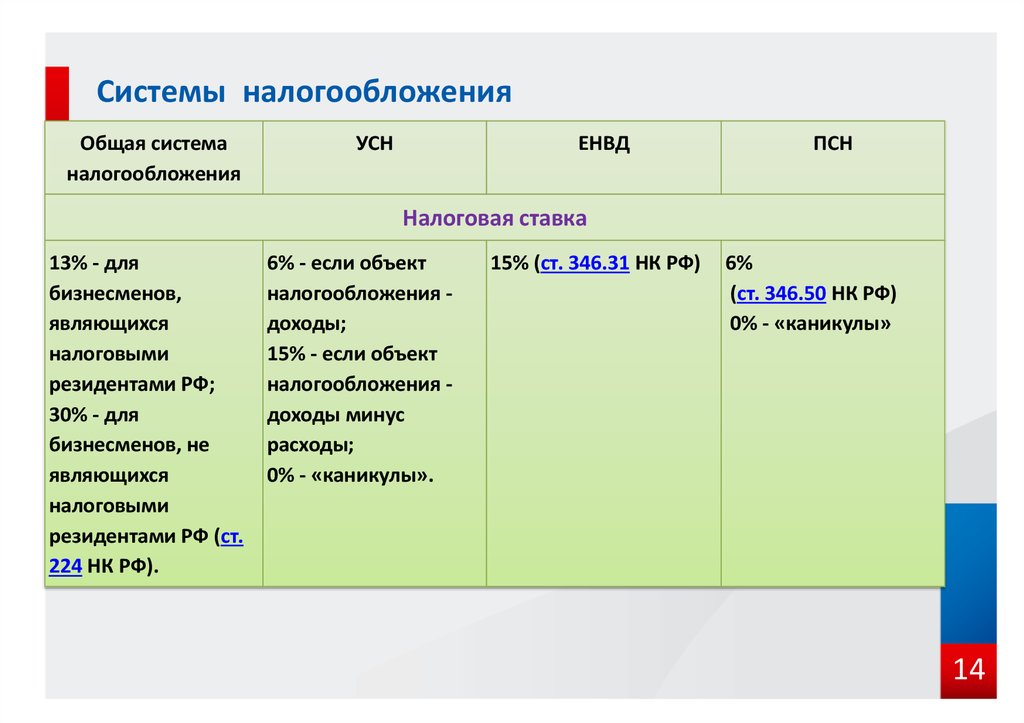

«Об отказе в принятии к рассмотрению жалобы гражданина Больших Александра Сергеевича на нарушение его конституционных прав абзацем вторым пункта 3 статьи 346. 21 Налогового кодекса Российской Федерации»В силу пункта 1 статьи 346.14 Налогового кодекса Российской Федерации объектом налогообложения при применении упрощенной системы налогообложения являются либо доходы, либо доходы, уменьшенные на величину расходов. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения, согласно статье 346.16 Налогового кодекса Российской Федерации, уменьшают полученные доходы на расходы, указанные в данной статье, в том числе расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, производимые в соответствии с законодательством Российской Федерации. В зависимости от избранного налогоплательщиком объекта налогообложения дифференцирован и размер налоговой ставки. Так, пунктом 1 статьи 346.20 Налогового кодекса Российской Федерации установлено, что в случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов, если же объектом налогообложения являются доходы, уменьшенные на величину расходов, то в силу пункта 2 данной статьи налоговая ставка увеличивается до 15 процентов.

21 Налогового кодекса Российской Федерации»В силу пункта 1 статьи 346.14 Налогового кодекса Российской Федерации объектом налогообложения при применении упрощенной системы налогообложения являются либо доходы, либо доходы, уменьшенные на величину расходов. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения, согласно статье 346.16 Налогового кодекса Российской Федерации, уменьшают полученные доходы на расходы, указанные в данной статье, в том числе расходы на обязательное страхование работников и имущества, включая страховые взносы на обязательное пенсионное страхование, производимые в соответствии с законодательством Российской Федерации. В зависимости от избранного налогоплательщиком объекта налогообложения дифференцирован и размер налоговой ставки. Так, пунктом 1 статьи 346.20 Налогового кодекса Российской Федерации установлено, что в случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов, если же объектом налогообложения являются доходы, уменьшенные на величину расходов, то в силу пункта 2 данной статьи налоговая ставка увеличивается до 15 процентов. Тем самым достигается уравновешивание налогового бремени обеих категорий налогоплательщиков, применяющих упрощенную систему налогообложения.

Тем самым достигается уравновешивание налогового бремени обеих категорий налогоплательщиков, применяющих упрощенную систему налогообложения.

В части есхн

Изменения, внесенные в ст. 346.1 НК РФ,

закрепляют за налогоплательщиками,

применяющими систему налогообложения

для сельскохозяйственных товаропроизводителей,

обязанность по уплате НДС по операциям

в рамках договора простого товарищества

или доверительного управления имуществом

на территории Российской Федерации.

Аналогичные нормы установлены для

налогоплательщиков, применяющих УСН и

систему налогообложения в виде ЕНВД

(ст. 346.11 и 346.26 НК РФ).

Данным изменением нормы НК РФ о

спецрежимах приведены в соответствие

со ст. 174 Кодекса, согласно которой при

совершении операций по договору простого

товарищества или договору доверительного

управления имуществом на участника

товарищества (доверительного управляющего)

возлагаются обязанности плательщика

НДС.

В статьи 346.2 и 346.3 НК РФ внесены дополнения,

согласно которым порядок и условия

начала и прекращения применения ЕСНХ

распространяются на организации и

индивидуальных предпринимателей,

выполняющих последующую (промышленную)

переработку продукции первичной

переработки, произведенной ими из

сельскохозяйственного сырья как

собственного производства, так и

производства членов сельскохозяйственных

потребительских кооперативов.

Дополнениями в ст. 346.5 НК РФ устранены

противоречия между налогоплательщиками

и контролирующими органами по учету

расходов на достройку, дооборудование,

реконструкцию, модернизацию и техническое

перевооружение основных средств. Теперь

возможность признания таких расходов

наравне с расходами на приобретение,

сооружение и изготовление основных

средств прямо закреплена нормами

Кодекса. Причем расходы на достройку,

дооборудование, реконструкцию,

модернизацию и техническое перевооружение

основных средств определяются с учетом

положений п. 2 ст. 257 Налогового кодекса

РФ.

Кроме того, перечень расходов,

установленных п. 2 ст. 346.5 НК РФ, пополнился

издержками в виде потерь от падежа птицы

и животных в пределах норм, утверждаемых

Правительством РФ.

Согласно дополнениям, внесенным в п. 4

ст. 356.12 НК РФ, при решении вопроса о

переходе на УСН налогоплательщики

определяют предельную величину доходов,

позволяющую применять данный налоговый

режим, из тех, что получены только от

деятельности, в отношении которой

применяется общая система налогообложения.

Если налогоплательщик применяет также

спецрежим в виде ЕНВД, то доходы от

деятельности, переведенной на уплату

данного налога, при расчете предельной

величины доходов не учитываются.

Для налогоплательщиков вводится

обязанность указывать в заявлении о

переходе на УСН сведения не только о

размере доходов за девять месяцев, но

также о средней численности работников

за указанный период и остаточной

стоимости основных средств и нематериальных

активов по состоянию на 1 октября (п. 1

ст. 346.13 НК РФ). Учитывая, что данная норма

вступит в силу с 1 января 2008 г., данные

сведения необходимо будет включить в

заявление о переходе на упрощенную

систему с 2009 г.

Благодаря дополнениям, внесенным в п.

1 ст. 346.16 НК РФ, налогоплательщик получил

возможность учесть расходы на достройку,

дооборудование, реконструкцию,

модернизацию и техническое перевооружение

основных средств с момента ввода

основного средства в эксплуатацию (с

учетом положений п. 2 ст. 257 НК РФ). Ранее

контролирующие органы отказывали в

признания подобных расходов ввиду того,

что они не поименованы в НК РФ (письма

Минфина России от 10 февраля 2006 г. N

N

03-11-04/2/35, УФНС России по г. Москве от 14

сентября 2006 г. N 18-11/3/081312@).

Изменениями в подп. 35 и 36 п. 1 ст. 346.16 НК

РФ поставлена точка в вопросе признания

затрат на обслуживание контрольно-кассовой

техники и вывоз твердых бытовых отходов.

Если по суммам, затраченным на обслуживание

ККТ, споров практически не было (их

включали в состав материальных расходов)

*(2), то учесть расходы на вывоз

твердых бытовых отходов и не получить

при этом претензию со стороны налоговых

органов было невозможно

*(3). Суды зачастую принимали

сторону налогоплательщиков, относя

подобные затраты к затратам на транспортные

услуги сторонних организаций, входящим

в состав материальных расходов

(Постановления ФАС Северо-Западного

округа от 29 июля 2005 г. по делу N А56-23975/04,

ФАС Поволжского округа от 28 июня 2005 г.

по делу N А55-18889/2004-6). Однако имеется и

отрицательная для налогоплательщиков

судебная практика (Постановление ФАС

Поволжского округа от 18 ноября 2004 г. по

по

делу N А49-4871/04-549А/8).

Поправки в п. 1 ст. 346.17 НК РФ узаконили

возможность исключить из состава доходов

суммы возвращенных авансов и предоплат,

учтенных в момент их получения. Это

правило применяется и в настоящий

момент: при возврате налогоплательщиками

ранее полученных сумм предоплаты

(авансов) налоговая база по единому

налогу, уплачиваемому в связи с применением

УСН, уточняется за тот отчетный период,

в котором указанные суммы были получены

(письмо Минфина России от 9 апреля 2007 г.

N 03-11-04/2/96).

Уточнен порядок списания расходов по

основным средствам, купленным в рассрочку.

В настоящее время признать расходы по

такому имуществу можно только после

полного погашения его стоимости (письмо

Минфина России от 4 апреля 2007 г. N

03-11-04/2/89). Поскольку данная норма

распространяется на правоотношения,

возникшие с 1 января текущего года (п. 2

ст. 346.17 НК РФ), после 1 января 2008 г. эти

расходы можно будет учесть в последний

день отчетного (налогового) периода, в

том числе и за 2007 г. , в размере уплаченных

, в размере уплаченных

сумм.

В подпункт 1 п. 2 ст. 346.17 НК РФ внесено

изменение, приведшее к неопределенности:

расходы на приобретение сырья и материалов

будут признаваться после их оприходования

и оплаты. Однако положение о том, что

эти затраты учитываются в составе

расходов по мере списания сырья и

материалов в производство, из данной

нормы не исключено. Возникает вопрос:

каким правилом руководствоваться

налогоплательщику при списании стоимости

сырья и материалов? Поскольку все

сомнения, противоречия и неясности

актов законодательства о налогах и

сборах толкуются в пользу налогоплательщика,

полагаем, что применяться должен более

удобный способ — после принятия на учет

и оплаты. Бухгалтеру не придется

контролировать, переданы сырье и

материалы в производство или нет.

Пункт 2 ст. 346.25 Кодекса изложен в новой

редакции, согласно которой переходящие

на общий режим налогообложения

налогоплательщики должны признать

доходы и расходы, учтенные, но не

оплаченные в период применения УСН, при

расчете налога на прибыль методом

начисления в первый месяц смены режима.

Также уточнены особенности уплаты НДС

при переходе с общего режима налогообложения

на УСН, и наоборот. В частности, ст. 346.25

НК РФ дополнена п. 5, согласно которому

налогоплательщики, перешедшие на УСН,

могут принять к вычету НДС, который они

перечислили и уплатили с авансов в

период применения общей системы

налогообложения. При этом необходимо,

чтобы отгрузка товаров (выполнение

работ, оказание услуг) произошла после

перехода на УСН. Налог принимается к

вычету в последнем месяце применения

общей системы при наличии документов,

свидетельствующих о возврате НДС

покупателю. По мнению контролирующих

органов, возврат НДС в такой ситуации

в настоящее время невозможен (письмо

ФНС России от 24 ноября 2005 г. N ММ-6-03/988@).

Однако зачастую при обращении в суд

налогоплательщикам удается отстоять

свое право на вычет (Постановления ФАС

Западно-Сибирского округа от 2 мая 2006

г. по делу N Ф04-1971/2006(21971-А27-32), от 27 апреля

2006 г. по делу N Ф04-1484/2006(21849-А45-7)).

Аналогичная норма закреплена в п. 8 ст.

8 ст.

346.26 НК РФ, регламентирующем принятие к

вычету НДС, уплаченного с авансов, при

переходе с общей системы налогообложения

на уплату ЕНВД.

В статью 346.25 НК РФ внесен также п. 6,

согласно которому при переходе на общую

систему налогообложения можно будет

принять к вычету «входной» НДС,

который не был включен в расходы в период

применения УСН. Такой порядок применяется

и сейчас (письмо ФНС России от 24 ноября

2005 г. N ММ-6-03/988@), но с 1 января 2008 г. он

будет законодательно закреплен.

Аналогичная норма для налогоплательщиков,

перешедших на общий режим налогообложения

с ЕНВД, содержится в п. 9 ст. 346.26 НК РФ.

Внесены изменения в ст. 346.25.1 НК РФ.

Поправки направлены на приведение

указанных в данной статье видов

деятельности в соответствие с

Общероссийским классификатором видов

экономической деятельности ОК 029-2001

(КДЕС Ред. 1) *(4).

Также установлен порядок перехода с

упрощенной системы на основе патента

на общий порядок применения УСН и

обратно. Так, индивидуальный предприниматель

обязан сообщить в налоговый орган об

утрате права на применение УСН на основе

патента и переходе на иной режим в

течение 15 календарных дней с начала

применения иного режима. Вернуться на

Вернуться на

упрощенную систему на основе патента

можно не ранее чем через три года после

утраты указанного права. Кроме того,

установлена возможность зачета уплаченных

сумм страховых взносов на обязательное

пенсионное страхование при уплате

стоимости патента, порядок представления

налоговых деклараций и ведения налогового

учета такими налогоплательщиками.

Разница между доходами и расходами | Малый бизнес

Автор Marquis Codjia Обновлено 12 февраля 2019 г.

Разница между доходами и расходами проста: доход — это деньги, которые получает ваш бизнес, а расходы — это то, на что он тратит деньги. Ваш чистый доход, как правило, представляет собой ваш доход или все деньги, поступающие в ваш бизнес, за вычетом всех ваших расходов. Если это число положительное, ваш бизнес приносит прибыль.

Чаевые

Доходы и расходы — противоположные числа. Доход представляет собой деньги, которые вы получаете от своего бизнеса, а расходы — это все счета, которые вы должны оплатить.

Изучение доходов от бизнеса

Доход — это деньги, которые бизнес получает от продажи товаров, предоставления услуг или того и другого. Добавьте к этому любую деятельность – временную или постоянную – компания обязуется приносить доход и приносить деньги.

Доход может быть получен от постоянной деятельности, такой как магазин или фабрика по продаже товаров, гостиница или рекламное агентство, предлагающее услуги. Это также может быть связано с разовыми действиями, такими как продажа недвижимости, которая больше не нужна компании, или продажа ценных бумаг, принадлежащих компании.

Доход обычно подробно указывается в финансовом отчете, который называется отчетом о прибылях и убытках. При этом часто проводится различие между операционными доходами от основной деятельности, внереализационными доходами от таких вещей, как проценты и арендная плата за дополнительные офисные помещения в здании компании, и доходами от единовременных продаж различных активов, отличных от обычных товаров. Если вы отслеживаете эффективность бизнеса или рассматриваете возможность инвестиций, вы можете различать их, чтобы понять, что является разовым источником дохода, а что постоянным источником средств.

Если вы отслеживаете эффективность бизнеса или рассматриваете возможность инвестиций, вы можете различать их, чтобы понять, что является разовым источником дохода, а что постоянным источником средств.

Понимание деловых расходов

Инвесторы не ценят, когда владелец бизнеса обходит стороной вопрос управления расходами. Это связано с тем, что финансисты знают, что надлежащее управление затратами имеет большое значение для смягчения опасений кредиторов, уверенности поставщиков в платежеспособности и получения положительного отчета о прибылях и убытках.

Расходы варьируются от заработной платы и канцелярских принадлежностей до доставки, нормативных штрафов, судебных разбирательств и стоимости проданных товаров, также называемых материальными расходами или затратами на продажу. Как и в случае с доходом, могут быть расходы, непосредственно связанные с операциями, такие как стоимость проданных товаров или заработная плата, выплачиваемая работникам, другие текущие расходы, такие как арендная плата и проценты по кредитам, а затем разовые расходы, такие как юридические расчеты или убытки. на инвестиции.

на инвестиции.

Однако некоторые расходы, такие как износ, амортизация и истощение, не связаны с прямыми денежными выплатами. Износ и амортизация — это методы распределения стоимости материалов, инструментов, зданий и т. п. в течение их естественного срока службы, а не их учета в качестве расходов в том году, когда они были приобретены. Истощение — аналогичный учетный инструмент, обычно имеющий дело с сокращением запасов материальных ресурсов, таких как шахты или нефтяные скважины.

Расходы vs. Расходы

Расходы и расходы иногда неофициально используются для обозначения сходных вещей, но в финансах они имеют несколько разные значения.

Расходы относятся к фактическому оттоку денежных средств, например, для покупки чего-либо или оплаты услуги, в то время как расходы относятся к затратам, которые не могут быть полностью оплачены сразу. Долгосрочные расходы, такие как ипотека или платежи по аренде, могут повлечь за собой множество расходов с течением времени.

Доходы и расходы

Статьи доходов связаны с операционными расходами через корпоративный отчет о прибылях и убытках, хотя оба понятия различны. Отчет о прибылях и убытках — это отчет, который вы просматриваете, чтобы определить, что происходит в записях компании с точки зрения прибыльности.

Если вы владеете бизнесом, просматривая корпоративный отчет о прибылях и убытках, вы будете в курсе текущих событий, позволяя взвесить все, от стратегии маркетинга и продаж до операционной тактики, управления расходами, брендинга продуктов и финансирования.

Связанная коммуникационная стратегия

Обсуждение статей доходов и расходов часто требует аналитической ловкости, а также взвешенного и целенаправленного общения. Компания должна иметь возможность сообщать новости о своей деятельности за определенный период — скажем, за месяц или финансовый квартал — без разглашения важных конфиденциальных данных.

Например, компания может захотеть опубликовать информацию о доходах и расходах в своем отчете о прибылях и убытках, не сообщая читателям (и конкурентам, если уж на то пошло) о том, как она увеличивает доходы, сокращает расходы и поддерживает положительный статус прибыльности с течением времени.

Каким образом расходы будущих периодов отражаются в отчете о прибылях и убытках?

Предоплаченные расходы — это платежи, произведенные за товары или услуги, которые будут получены в будущем. Расходы будущих периодов первоначально не отражаются в отчете о прибылях и убытках. Вместо этого предварительно оплаченные расходы сначала отражаются в балансе; затем, по мере реализации выгоды от предоплаченных расходов или по мере возникновения расходов, они признаются в отчете о прибылях и убытках.

Ключевые выводы

- Расходы предоплаты относятся на активы, которые будут получены позднее.

- Расходы будущих периодов сначала отражаются на счете активов будущих периодов в балансе.

- Если расходы предоплаты не будут понесены в течение 12 месяцев, они учитываются как текущие активы.

- Принцип согласования Общепринятых принципов бухгалтерского учета (GAAP) предотвращает запись расходов в отчете о прибылях и убытках до их возникновения.

- После возникновения расходов счет предоплаченных активов уменьшается, и в отчете о прибылях и убытках делается запись по счету расходов.

- Страхование и арендная плата являются обычными предоплаченными расходами.

Процесс записи

Когда компания производит предоплату расходов, они признаются в балансе как активы предоплаты с одновременной записью, которая уменьшает денежные средства (или платежный счет) компании на ту же сумму. Большинство предоплаченных расходов отражаются в балансе как текущие активы, за исключением случаев, когда расходы не должны быть понесены до истечения 12 месяцев, что бывает редко.

Предприятия не могут требовать вычета в текущем году предоплаченных расходов будущих лет.

Затем, когда расходы понесены, счет авансовых расходов уменьшается на сумму расходов, и расходы признаются в отчете о прибылях и убытках компании в том периоде, когда они были понесены.

Страхование в качестве предоплаты

Одной из наиболее распространенных форм предоплаченных расходов является страхование, которое обычно оплачивается заранее. Например, компания ABC выплачивает премию в размере 12 000 долларов США за страхование ответственности директоров и должностных лиц на предстоящий год. Компания оплачивает полис авансом, а затем каждый месяц делает корректирующую проводку для учета понесенных расходов на страхование. Первоначальная запись, в которой мы дебетуем предоплаченный счет расходов и кредитуем счет, используемый для оплаты расходов, будет выглядеть следующим образом:

Изображение Сабрины Цзян © Investopedia 2020

Затем, через месяц, компания делает корректирующую запись по использованной страховке. Компания дебетует соответствующий счет расходов и кредитует счет предоплаты расходов, чтобы уменьшить стоимость активов. Ежемесячная корректировка для компании ABC составит 12 000 долларов, разделенных на 12 месяцев, или 1000 долларов в месяц. Корректирующая запись в конце каждого месяца будет выглядеть следующим образом:

Ежемесячная корректировка для компании ABC составит 12 000 долларов, разделенных на 12 месяцев, или 1000 долларов в месяц. Корректирующая запись в конце каждого месяца будет выглядеть следующим образом:

Изображение Сабрины Цзян © Investopedia 2020

Арендная плата как предоплата

Предприятия могут вносить арендную плату за несколько месяцев вперед, чтобы получить скидку, или, возможно, арендодатель требует предоплату, учитывая кредит арендатора. В любом случае, допустим, компания XYZ вносит предоплату за офисные помещения за шесть месяцев вперед на общую сумму 24 000 долларов. Первоначальная запись выглядит следующим образом:

Изображение Сабрины Цзян © Investopedia 2020

Затем, по окончании каждого месяца, балансовый счет предоплаты арендной платы уменьшается на сумму месячной арендной платы, которая составляет 4000 долларов США в месяц (24 000 долларов США за 6 месяцев). В то же время компания признает расходы по аренде в размере 4000 долларов США в отчете о прибылях и убытках. Таким образом, ежемесячная корректирующая запись будет выглядеть следующим образом:

Таким образом, ежемесячная корректирующая запись будет выглядеть следующим образом:

Изображение Сабрины Цзян © Investopedia 2020

Прочие расходы предоплаты

Дополнительные расходы, которые компания может оплатить заранее, включают проценты и налоги. Проценты, уплаченные авансом, могут возникать, когда компания производит платеж до установленного срока. Между тем, некоторые компании платят налоги до наступления срока их уплаты, например, расчетный налоговый платеж, основанный на том, что может наступить в будущем. Другие менее распространенные предоплаченные расходы могут включать аренду оборудования или коммунальные услуги.

В качестве примера рассмотрим Company Build Inc., которая арендовала часть оборудования для строительных работ. Компания заплатила 1000 долларов 1 апреля 2019 года., чтобы арендовать часть оборудования для работы, которая будет сделана в течение месяца. Компания признает первоначальную операцию следующим образом:

Изображение Сабрины Цзян © Investopedia 2020

Затем, когда оборудование будет использовано и будут понесены фактические расходы, компания сделает следующую запись, чтобы уменьшить счет предоплаченных активов и отразить расходы на аренду в отчете о прибылях и убытках:

Изображение Сабрины Цзян © Investopedia 2020

Независимо от того, является ли это страховкой, арендной платой, коммунальными услугами или любыми другими расходами, оплаченными заранее, они должны быть зарегистрированы на соответствующем счете предоплаченных активов. Затем, в конце каждого периода или когда расходы понесены, должна быть сделана корректирующая проводка, чтобы уменьшить счет предоплаченных активов и признать (кредитовать) соответствующие расходы по доходам, которые затем отобразятся в отчете о прибылях и убытках.

Затем, в конце каждого периода или когда расходы понесены, должна быть сделана корректирующая проводка, чтобы уменьшить счет предоплаченных активов и признать (кредитовать) соответствующие расходы по доходам, которые затем отобразятся в отчете о прибылях и убытках.

Почему предоплаченные расходы изначально не указаны в отчете о прибылях и убытках

Расходы будущих периодов не включаются в отчет о прибылях и убытках в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP). В частности, принцип согласования GAAP требует учета по методу начисления, согласно которому доходы и расходы должны отражаться в том же периоде, в котором они были понесены, независимо от того, когда наличные деньги или деньги переходят из рук в руки. То есть расходы должны отражаться по мере их возникновения. Таким образом, расходы будущих периодов не признаются в отчете о прибылях и убытках, когда они оплачены, поскольку они еще не были понесены.

В каком разделе финансовой отчетности отражаются расходы будущих периодов?

Расходы будущих периодов отражаются в балансе как активы.