Содержание

Письмо ФНС России от 12.12.2019 N БС-4-11/25600@

См. Документы Федеральной налоговой службы Российской Федерации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 12 декабря 2019 г. N БС-4-11/25600@

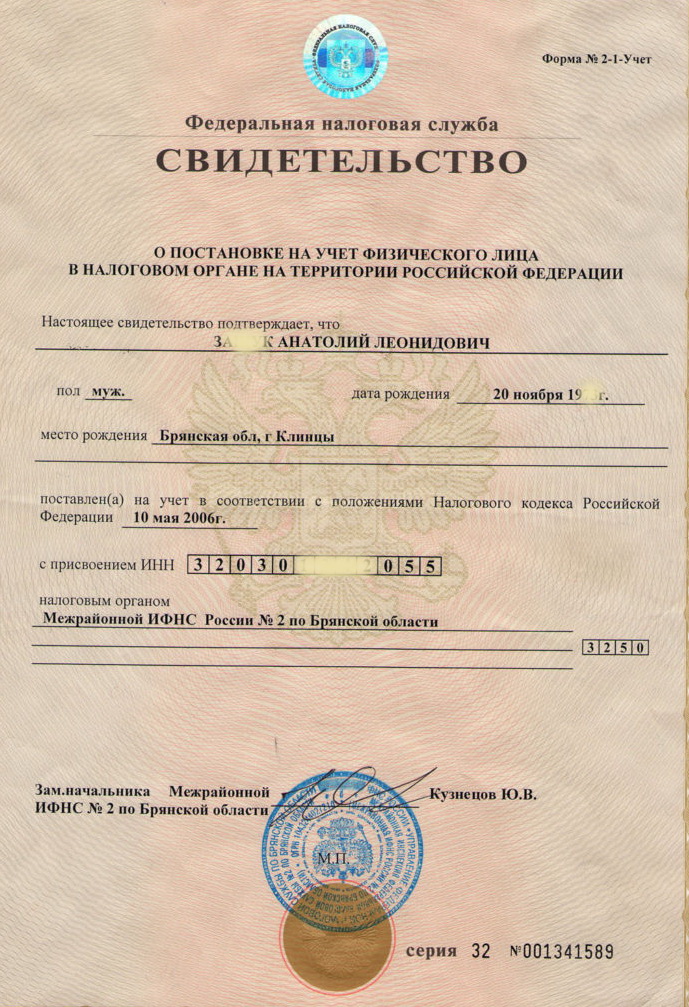

Федеральная налоговая служба в связи с поступающими запросами организаций — налоговых агентов в отношении представления сведений о доходах физических лиц и суммах налога на доходы физических лиц по форме 2-НДФЛ (далее — справки по форме 2-НДФЛ) и расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (далее — расчет по форме 6-НДФЛ), в случае ликвидации (закрытия) обособленного подразделения организации, сообщает следующее.

В соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее — Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

В случае закрытия обособленного подразделения организация — налоговый агент представляет справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ по закрытому обособленному подразделению в налоговый орган по месту своего учета.

В справках по форме 2-НДФЛ и расчетах по форме 6-НДФЛ в полях «ИНН» и «КПП» указывается ИНН и КПП организации, а в поле «Код по ОКТМО» указывается ОКТМО закрытого обособленного подразделения.

При этом в поле «Форма реорганизации (ликвидация) (код)» указывается код «9» «закрытие обособленного подразделения», а по строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП закрытого обособленного подразделения организации.

В аналогичном порядке осуществляется представление уточненных справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ по закрытому обособленному подразделению.

Вышеизложенный порядок представления справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ применяется до внесения соответствующих изменений в приказы ФНС России от 02.10.2018 N ММВ-7-11/566@ и от 14.10.2015 N ММВ-7-11/450@.

ФНС России поручает провести разъяснительную работу с организациями — налоговыми агентами с учетом положений, изложенных в настоящем письме.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

ФНС РОССИИ — ОГРН 1047707030513

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

| Регистрация | 14 октября 2004 года |

| ОГРН | 1047707030513 |

| ИНН | 7707329152 |

| Регион | Москва |

| Вид деятельности | Деятельность органов государственного управления и местного самоуправления по вопросам общего и социально-экономического характера |

| Форма собственности | Федеральная собственность |

| ОПФ | Федеральные государственные казенные учреждения |

| Статус | Актуально |

| ОГРН | 1047707030513 |

| ИНН | 7707329152 |

| КПП | 770701001 |

| ОКПО | 00034460 |

| Код СПЗ | 01731000078 |

| ИКУ | 17707329152770701001 |

| Дата присовения ИКУ | 1 января 2015 года |

| ОКОГУ | 1327010 |

| • Федеральный бюджет (99010001) |

| • Орган, утверждающий требования к отдельным видам товаров, работ, услуг от 27 июня 2016 года |

| • Заказчик от 27 июня 2016 года |

| • Орган, устанавливающий правила нормирования от 27 июня 2016 года |

| ОПЕРАЦИОННЫЙ ДЕПАРТАМЕНТ БАНКА РОССИИ 107016, Г МОСКВА 701, УЛ.  НЕГЛИННАЯ, 12 НЕГЛИННАЯ, 12БИК 044501002 Расчетный счет 40302810900001001901 Лицевой счет 05951001820 |

| Главное управление Банка России по Центральному федеральному органу г. Москва (ГУ Банка России по ЦФО) 115035, г. Москва, М-35, ул. Балчуг, 2 БИК 044525000 Расчетный счет 40101810045250010041 |

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА или ФНС РОССИИ. Организация расположена по адресу: Российская Федерация, 127381, Москва, УЛИЦА НЕГЛИННАЯ, 23, тел.: 7-495-9130168, факс: 7-495-9130411, Попова Надежда Петровна. Зарегистрирована 14 октября 2004 года с присвоением ОГРН 1047707030513. Основной вид деятельности – «Деятельность органов государственного управления и местного самоуправления по вопросам общего и социально-экономического характера». Является участником системы закупок. 1 января 2015 года организации был присвоен ИКУ (Идентификационный код заказчика) 17707329152770701001. Форма собственности – федеральная собственность. Организационно-правовая форма – федеральные государственные казенные учреждения.

Организационно-правовая форма – федеральные государственные казенные учреждения.

Полная база данных закупок / тендеров / контрактов по федеральному закону №94-ФЗ от 21 июля 2005 года «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд»

Пользовательское соглашение

что вам нужно знать о ctc и actc

Вот что вам нужно знать о налоговой льготе на детей (CTC), дополнительной налоговой льготе на детей (ACTC), возмещаемой части и кредите для других иждивенцев (ODC).

- Начиная с 2018 налогового года и до 2025 налогового года вы можете претендовать на ODC, новый невозмещаемый кредит для каждого правомочного иждивенца, который не может претендовать на налоговый кредит на ребенка.

CTC/ACTC

- Знайте, что для CTC/ACTC:

- Максимальная сумма CTC на ребенка, отвечающего требованиям, составляет 2000 долларов США.

- Возвращаемая часть кредита, ACTC, составляет до 1400 долларов США на каждого ребенка, отвечающего требованиям.

- Ребенок, отвечающий требованиям, должен иметь номер социального страхования, выданный Администрацией социального обеспечения, до даты подачи вашей налоговой декларации (включая продления).

- Стоимость CTC/ACTC начинает снижаться, если ваш валовой доход превышает 200 000 долларов США (400 000 долларов США для совместной подачи документов, состоящих в браке).

- ACTC не допускается, если вы или ваш супруг (если подаете совместную декларацию) подаете форму 2555 или форму 2555EZ (за исключением доходов, полученных за границей).

- Знайте , кто является ребенком, отвечающим требованиям для CTC/ACTC. Ребенок должен:

- Быть моложе 17 лет на конец налогового года.

- Пройти тесты на родство и место жительства для единообразного определения правомочного ребенка, см. Сравнительную таблицу налоговых льгот на детей .

- Не обеспечивать более половины своей собственной поддержки в течение налогового года

- Проживали с вами более половины налогового года (см. Публикацию 972PDF, Налоговый кредит на детей, для исключений в связи с рождением или смертью в течение года, временным отсутствием, похищением или пропажей или детьми разведенных или разлученных родителей)

- Быть заявленным как иждивенец по возвращении

- Не подавать совместную декларацию за год (или подавать совместную декларацию только для требования возмещения удержанных или рассчитанных налогов)

- Быть гражданином США, гражданином США или иностранцем-резидентом США. Для получения дополнительной информации см. публикацию 519PDF, Налоговый справочник США для иностранцев.

- Должен иметь номер социального страхования, выданный Администрацией социального обеспечения до даты подачи вашей налоговой декларации (включая продления).

Публикацию 972PDF, Налоговый кредит на детей, для исключений в связи с рождением или смертью в течение года, временным отсутствием, похищением или пропажей или детьми разведенных или разлученных родителей)

Публикацию 972PDF, Налоговый кредит на детей, для исключений в связи с рождением или смертью в течение года, временным отсутствием, похищением или пропажей или детьми разведенных или разлученных родителей)ODC

- Знайте, что для ODC:

- Это невозмещаемый налоговый кредит в размере до 500 долларов США на человека, отвечающего установленным требованиям.

- Стоимость кредита начинает уменьшаться, если ваш скорректированный валовой доход превышает 200 000 долларов США (400 000 долларов США при совместном подаче документов в браке).

- Знать , кто является иждивенцем, отвечающим требованиям ODC . Иждивенец должен быть:

- Иждивенец, заявленный по вашему возвращению.

- Иждивенец, который не может быть заявлен в CTC/ACTC.

- Гражданин США, гражданин США или иностранец-резидент США. Дополнительную информацию см. в публикации 519PDF, Налоговый справочник США для иностранцев.

- Иждивенец не обязан иметь SSN. Они могут иметь SSN, ITIN или ATIN, которые были выданы до установленной даты возврата (включая продление).

- Знать, как избежать распространенных ошибок ACTC и правильно вести учет

Узнайте последние новости о возвратных кредитах на сайте What’s Hot?

Защитите своих клиентов с помощью , зная вопросы, которые нужно задать , чтобы помочь вашему клиенту получить максимальную отдачу от возмещаемых кредитов.

Кратко сравните пособия на детей в нашей сравнительной таблице налоговых пособий на детей

Формы и публикации

Публикация 972PDF, налоговый кредит на детей

Приложение 8812PDF, Детский налоговый кредит

Инструкции для Приложения 8812PDF

Публикация 4298PDF, EITC, EFILE и PHIOD POSTER

9003

.

для тебя? Посетите страницу приветствия EITC Central and Other Returnable Credits

для тебя? Посетите страницу приветствия EITC Central and Other Returnable Credits

Вернуться к разделу Other Returnable Credits

Последняя проверка или обновление страницы: 16 августа 2022 г.

Федеральная налоговая служба | Уивер

Мы в Weaver считаем, что соблюдение налогового законодательства и планирование должны делать больше, чем просто соблюдать сроки подачи и помогать устранять неприятные налоговые сюрпризы. Мы распутаем хитросплетения федерального налогового законодательства, чтобы раскрыть и спланировать налоговые возможности, которые ваша организация может использовать для достижения своих финансовых целей. Имея опыт работы в десятках отраслей, мы обладаем глубокими знаниями и опытом, чтобы создать налоговый план, адаптированный для вашей организации. Мы изучим ваш бизнес, рассмотрим ваши проблемы и возможности и разработаем правильную налоговую стратегию для удовлетворения ваших краткосрочных и долгосрочных потребностей. Вот лишь несколько специализированных налоговых услуг, которые Weaver предлагает для помощи вашему бизнесу:

Вот лишь несколько специализированных налоговых услуг, которые Weaver предлагает для помощи вашему бизнесу:

- Планирование компенсации

- Акционер (купить/продать) отзывы

- Проверка федеральных и государственных налоговых кредитов

- Инвентаризация и исследования LIFO

- Выбор сущности

- 1031 безналоговый обмен

- ASC 740: Соблюдение налоговых правил (ранее FAS 109) и анализ FIN 48

- Использование чистых операционных убытков

- Представительство в IRS и других налоговых органах

Мы предлагаем физическим лицам многие из услуг по налоговому планированию и соблюдению требований, которые мы предоставляем предприятиям. Мы создадим индивидуальный план, чтобы ограничить ваши налоговые обязательства и помочь вам достичь ваших личных финансовых целей. Наши услуги включают ограничение индивидуального или фидуциарного подоходного налога; планирование недвижимости, консультации по налогам на дарение и доверие; и налоговые стратегии пропуска поколений.

Налоговая подготовка

Налоговые требования IRS и нескольких штатов могут заставить вас бегать по кругу. От первоначального планирования до окончательной регистрации Weaver может помочь вам с вашими федеральными и государственными декларациями, а также ежеквартальными платежами и текущими изменениями основных средств. Мы предоставляем техническую информацию и услуги по подготовке налоговых деклараций на каждом этапе процесса.

Наши отраслевые специалисты понимают ваши риски и могут адаптировать налоговый план к размеру и структуре вашей компании. Они также работают с вами в течение всего года, чтобы предоставить ценные технические рекомендации и интерпретации, чтобы вы могли принимать обоснованные решения и максимально использовать изменения в налоговом законодательстве. Принятие продуманных решений ведет к долгосрочной эффективности, и мы можем помочь вам распознать их.

Наши услуги включают:

- Полный аутсорсинг процесса соблюдения налогового законодательства

- Обзор внутренне подготовленных деклараций

- Подготовка государственных и местных деклараций

- Помощь на уровне персонала в подготовке к возвращению

- Выполнение любых незаметных действий при подготовке и подаче налоговых деклараций, когда компании требуется техническая экспертиза или кадровая помощь

Методы налогового учета

Ваша компания может претендовать на несколько льгот по федеральным налогам и налогам штата — зачеты и льготы, которые могут привести к значительной экономии ваших общих налоговых расходов. Вы можете не знать, что ваша компания имеет право на определенные возможности экономии налогов.

Вы можете не знать, что ваша компания имеет право на определенные возможности экономии налогов.

Для наших клиентов выполняются два основных направления анализа:

- Методы налогового учета

- Налоговые кредиты на НИОКР

Положение о налогах

Публичные компании, которые подают документы в соответствии с положением о подоходном налоге ASC 740, сталкиваются со сложными требованиями к финансовой отчетности, которые могут бросить вызов даже самым лучшим налоговым департаментам. Учитывая, что положение о подоходном налоге напрямую влияет на финансовую отчетность как в количественном, так и в качественном отношении, крайне важно, чтобы оно было подготовлено и проверено с соответствующим уровнем знаний. Вам нужна команда, которой вы можете доверять, чтобы профессионально и эффективно работать с внешней аудиторской фирмой для своевременного заполнения и предоставления отчетности по налогу на прибыль.

Вот почему вам нужен Уивер. Weaver является ресурсом налогового обеспечения для многочисленных публичных компаний и портфельных компаний с активами до 5 миллиардов долларов. Наша команда имеет опыт работы со всеми фирмами «Большой четверки» и многими национальными фирмами в качестве независимых аудиторов, и наш процесс и документация были разработаны в соответствии с аудиторскими процедурами, используемыми этими фирмами. У нас есть группа опытных профессионалов, занимающихся исключительно оказанием помощи публичным компаниям в предоставлении услуг ASC 740.

Наши услуги включают:

- Подготовка рабочих документов и раскрытие финансовой отчетности

- Работа с вашей внутренней налоговой командой для пересмотра вашей методологии

- Предложите рекомендации по усовершенствованию ваших процессов

Подать запрос на предложение

Шон Мюллер

Руководитель национальной практики, налоговая служба

Контакт

LinkedIn

Bio

Шон Мюллер, CPA, имеет почти 30-летний опыт предоставления налоговых и консультационных услуг для публичных корпораций…

Узнать больше

Роберт Генри

Ответственный партнер, Служба налоговых льгот и НИОКР

Контакт

LinkedIn

Биография

Роберт Генри, дипломированный бухгалтер, имеет 20-летний опыт работы в сфере государственного бухгалтерского учета, в том числе бывший опыт работы в Большой четверке.