Содержание

срок сдачи и новая форма

Выбор читателей ФСС

01.09.2022

Какой последний срок сдачи 4-фсс за 3 квартал 2022 года? Какую форму использовать? В каком виде сдавать отчетность — в электронном или бумажном? Ответ на эти и другие вопросы — в этом материале

Все юр. лица и индивидуальные предприниматели, имеющие наёмных работников, обязаны отчитываться в Фонд социального страхования — представлять форму 4-ФСС по итогам первого квартала, полугодия, девяти месяцев и всего года.

Следует обратить внимание на то, что в фонд сдается только расчет 4-ФСС по взносам от несчастных случаев на производстве и профессиональным заболеваниям. Все остальные отчеты по страховым взносам надлежит сдавать в налоговую службу.

Существует два срока сдачи отчетности, поскольку расчет допускается предоставлять в соцстрах двумя способами — на бумаге и в электронном виде. В тех случаях, когда количество работников не превышает 10 человек — отчет допускается предоставлять любым из этих способов. Но если же количество сотрудников превышает 10 человек, то отчет фонд социального страхования примет только в электронном виде, заверенной УКЭП (Федеральный Закон от 30.12.2021 № 474-ФЗ). Эти новые правила введены с 01.01.2022 года.

Но если же количество сотрудников превышает 10 человек, то отчет фонд социального страхования примет только в электронном виде, заверенной УКЭП (Федеральный Закон от 30.12.2021 № 474-ФЗ). Эти новые правила введены с 01.01.2022 года.

Нормативными документами установлены следующие сроки сдачи 4-фсс (п.1 ст. 24 Закона от 24.07.1998 № 125-ФЗ):

- Для отчетов на бумажном носителе последний срок — 20 число месяца, следующего за отчетным.

- Для отчетов в электронной форме — 25 число месяца, следующего за отчетным.

В случае, если 20 или 25 число выпадает на выходной или праздничный день, то возникает один нюанс. Связано это с тем, что возможность переноса срока на следующий ближайший рабочий день законом от 24.07.1998 №125-ФЗ не предусмотрена. Однако о такой возможности сказано в письме Минздравсоцразвития от 16.09.2011 № 3346-19, которое гласит о возможности переноса крайнего срока на близлежащую рабочую дату.

Отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

- год.

Поэтому срок сдачи расчета 4 ФСС за 3 квартал 2022 года :

- на бумаге — до 20 октября 2022 года;

- в электронном виде — до 25 октября 2022 года .

В связи с переходом на прямые выплаты ФСС разработал новую форму. Отчет по страхвзносам от несчастных случаев на производстве и профзаболеваний новой формы 4-ФСС был введен в действие, начиная с полугодия 2022 приказом ФСС от 14.03.2022 № 80.

Таким образом, для сдачи отчетности за 9 месяцев актуальной является форма, утвержденная приказом ФСС от 14.03.2022 № 80.

Этот же бланк расчета применялся для сдачи отчетности за предыдущий период.

Посмотреть и бесплатно скачать форму, а также правила её заполнения можно в статье «Форма 4 ФСС за Ⅲ квартал 2022 года»

Полномочия ФСС

Предыдущие годы принесли много новшеств в сдаче отчетности по страховым взносам. Так, например, администрирование страховых взносов теперь находится в ведении налоговых органов. Однако взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по-прежнему администрируются соцстрахом. Вопросы, которые решает ФСС в отношении взносов на травматизм следующие:

Однако взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний по-прежнему администрируются соцстрахом. Вопросы, которые решает ФСС в отношении взносов на травматизм следующие:

- установлением и взиманием взносов;

- контролем за уплатой взносов;

- рассмотрением жалоб страхователей по результатам проверок и в отношении действий должностных лиц.

Помимо взносов на травматизм соцстрах возмещает расходы на выплату страхового обеспечения по временной нетрудоспособности и в связи с материнством. Фонд проводит камеральные и выездные проверки в отношении взносов на материнство, а также осуществляет контроль за исчислением и уплатой страховых взносов .

Образец заполнения 4-ФСС в 2022 году

Автор Ольга Петрова На чтение 8 мин

Обновлено

4-ФСС — это форма отчета, с помощью которой фирмы и ИП могут отчитаться по страховым социальным отчисления в части ПФиНСС (в народе называемый травматизм). Данные взносы — единственный вид, оставшийся в ведении внебюджетного фонда. В нижней части страницы вы можете скачать новый актуальный бланк формы 4-ФСС на 2018 год и образец заполнения отчета за 2017 год в excel бесплатно.

Данные взносы — единственный вид, оставшийся в ведении внебюджетного фонда. В нижней части страницы вы можете скачать новый актуальный бланк формы 4-ФСС на 2018 год и образец заполнения отчета за 2017 год в excel бесплатно.

Обратите внимание: ФСС внес ряд поправок в существующий прежде бланк расчета 4-ФСС своим приказом №275. Изменений не много, но тем не менее они поменяли форму отчета. О новой форме 4-ФСС и изменения в порядке ее заполнения читайте в этой статье.

Что должны знать страхователи при оформлении формы расчета 4-ФСС в 2018 году?

- Отчет сдается в ФСС;

- Отчитываются все ИП и фирмы с работниками;

- Отчитаться в 2018 году нужно 4 раза — за 2017 год, за квартал, полгода и 9-тимесячный период. За 2018 год отчитываться нужно будет уже в 2022 году;

- Электронный 4-ФСС нужно сдавать, если в компании 26 и более лиц среднесписочной численности;

- Срок сдачи электронного экземпляра — 20-тый день месяца за каждым из четырех периодов;

- Срок сдачи бумажного экземпляра — 25-тый день данного месяца;

- Актуальная форма для 2018 года утверждена приказом ФСС №275 от 07. 06.17.

06.17.

06.17.Сроки сдачи отчета по страховым взносам в ФСС в 2018 году:

- 22.01/25.01 — за 2017 год;

- 20.04/25.04 — за квартал;

- 20.07/25.07 — за 6 месяцев;

- 22.10/25.10 — за 9 месяцев.

Рассмотрим процесс заполнения отчета за 2017 год, сдать его нужно будет в январе 2018 года: либо передать через ТКС электронно до 25-того числа, либо сдать лично — до 22-го числа.

Что заполнять обязательно, а что нет

Состав отчета 4-ФСС:

- 1 стр. — титульная;

- 2 стр. — 1-я табл. — заполняется всеми, проводится расчет базы для страховых отчислений на травматизм;

- 3 стр.- 1.1 табл. — формируются только, если работники временно направлены выполнять трудовые обязанности у другого юрлица или ИП;

- 4 стр. — 2-я табл. — оформляется всеми, показываются исчисленные и перечисленные в ФСС страховые суммы на травматизм, исходя из вычисленной в первой таблице базы;

- 5 стр. — 3-я и 4-я табл. — формируются не всеми: в третей показывают выплаты физлицам по больничным, в четвертой — показываются число пострадавших в несчастных случаях, по которым оформлен акт Н-1. Если выплат не было, несчастные случаи не зафиксированы, то и оформлять этот лист формы 4-ФСС не нужно;

- 6 стр. — 5-я табл. — заполняется всеми, показываются данные об оценки условий труда сотрудников, если таковая проводилась, а также сведения по пройденным осмотрам в медучреждении, если таковые введены в качестве обязательных для сотрудников страхователя.

Если выплат не было, несчастные случаи не зафиксированы, то и оформлять этот лист формы 4-ФСС не нужно;

Если выплат не было, несчастные случаи не зафиксированы, то и оформлять этот лист формы 4-ФСС не нужно;То есть обязательно заполняют в бланке 4-ФСС четыре страница — первая, вторая, четвертая и шестая. Остальные по необходимости, при наличии данных для внесения.

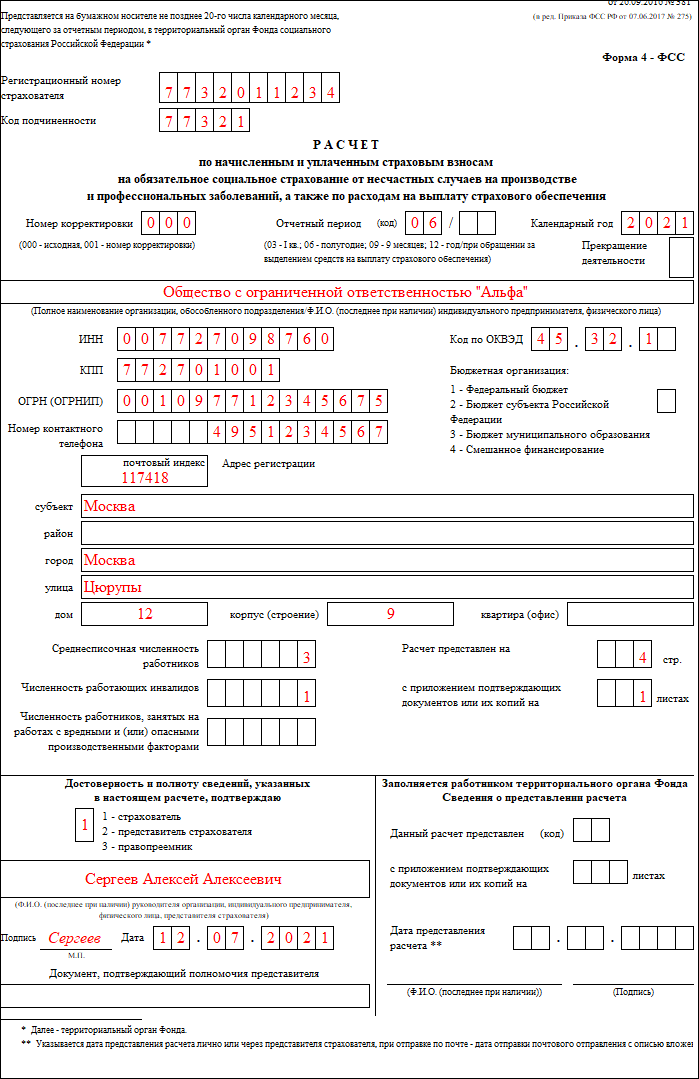

Заполнение титульного листа новой формы 4-ФСС в 2018 году:

Поле 4-ФСС | Пояснения по заполнению |

| Рег.№ | Номер, присвоенный компании при постановке на учет в фонде в качестве страхователя |

| Код подчин. | Код, соответствующей отделению ФСС, где страхователь числится плательщиком страховых взносов |

№ коррект. | Изначально ставятся нули. Если возникла необходимость внесения последующих изменения, то проставляется по очереди номер корректировки, номер указывается в трехзначном виде. |

| Отчетный период | Пояснения по заполнению даны в самой форме 4-ФСС под полем. При оформлении отчета за 2017 год ставится 12. Если нужно через дробь вносится число обращений к фонду за выплатой страховых возмещений |

| Кал.год | Вносят четырехзначный год. Для нашего образца это 2017. |

| Прекращение деятельности | Ставится «Л», если в отчетном году ИП закрылся или организация подверглась ликвидации |

| Наименование | Либо полное название юрлица, либо полные ФИО ИП |

| ИНН, КПП, ОГРН (ОГРНИП) | Проставляются цифровые значения данных реквизитов. Для ИП не нужно заполнять КПП. |

| ОКВЭД | Указываются код деятельности, который зарегистрирован как основной для страхователя |

| Бюджетная организация | Новое поле в форме 4-ФСС, введенное с 09. 07.2017. Заполняют его только бюджетные учреждения, проставляют признак в зависимости от типа финансирования. Пояснения приведены рядом с полем. 07.2017. Заполняют его только бюджетные учреждения, проставляют признак в зависимости от типа финансирования. Пояснения приведены рядом с полем. |

| Адрес | Для юрлица заполняют юридический адрес фирмы, включая почтовый индекс, для ИП это адрес проживания. |

| Численность | В верхней строке показывается среднесписочное значение показателя по сотрудникам, в строках ниже – число инвалидов и работающих во вредных и опасных условиях. |

| Достоверность | Заполняются реквизиты лица, подающего отчетность в ФСС. |

Образец заполнения титульной страницы 4-ФСС:

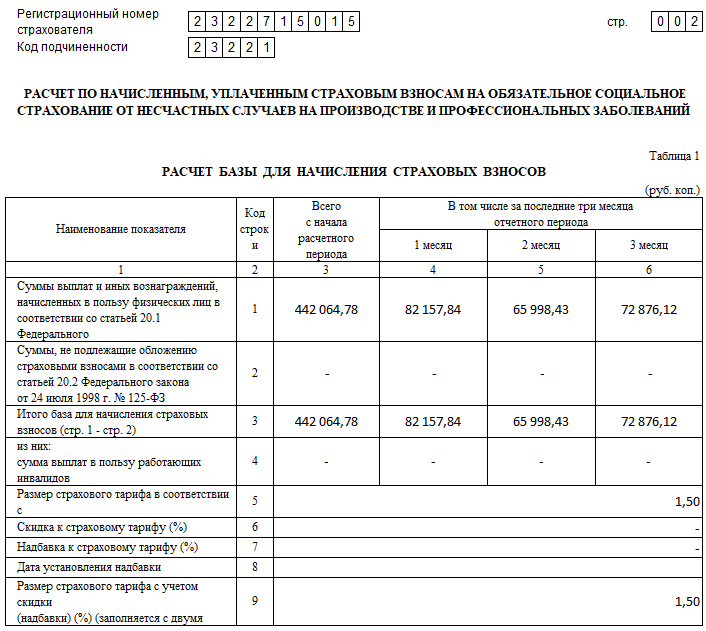

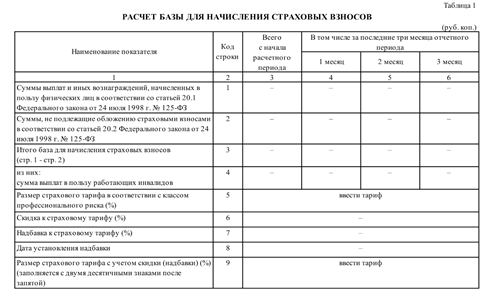

Заполнение таблицы 1 формы 4-ФСС в 2018 году:

Код строки | Пояснения по заполнению |

1 | Выплаты физлиц, начисленных за последние три месяца (октябрь-декабрь 2017 года) за весь 2017 год. |

2 | Часть выплат, необлагаемая страховыми взносами на травматизм по ст. 20.2 Закона 125-ФЗ 20.2 Закона 125-ФЗ |

3 | База, рассчитывается как разность показателей первой и второй строки |

4 | Выплаты работникам инвалидам, если таковые есть |

5 | Тариф страхового взноса на травматизм, в общем случае это 0.2%. Данный параметр зависит от класса профессионального риска. |

6, 7 | Скидка и надбавка по тарифу на 2017 год, устанавливаются ФСС |

8 | Дата установления указанной надбавки, если таковая установлена |

9 | Итоговый тариф взноса на травматизм с учетом всех надбавочно-скидочных показателей. |

Образец заполнения первой таблицы бланка 4-ФСС за 2017 год:

Заполнение таблицы 1.1:

В данной таблице показываются данные, требуемые для вычисления страховых отчислений по тем сотрудникам, которые направлены в другие компании для работы в течение ограниченного временного периода. Взносы на травматизм по таким трудящимся нужно начислять, исходя из вида деятельности принимающей стороны, также при определении тарифа учитываются скидки и надбавки, установленные для рабочих мест, на которые временно направлены сотрудники компании. Информацию для заполнения данной таблицы можно получить у компании, принимающей работников.

Взносы на травматизм по таким трудящимся нужно начислять, исходя из вида деятельности принимающей стороны, также при определении тарифа учитываются скидки и надбавки, установленные для рабочих мест, на которые временно направлены сотрудники компании. Информацию для заполнения данной таблицы можно получить у компании, принимающей работников.

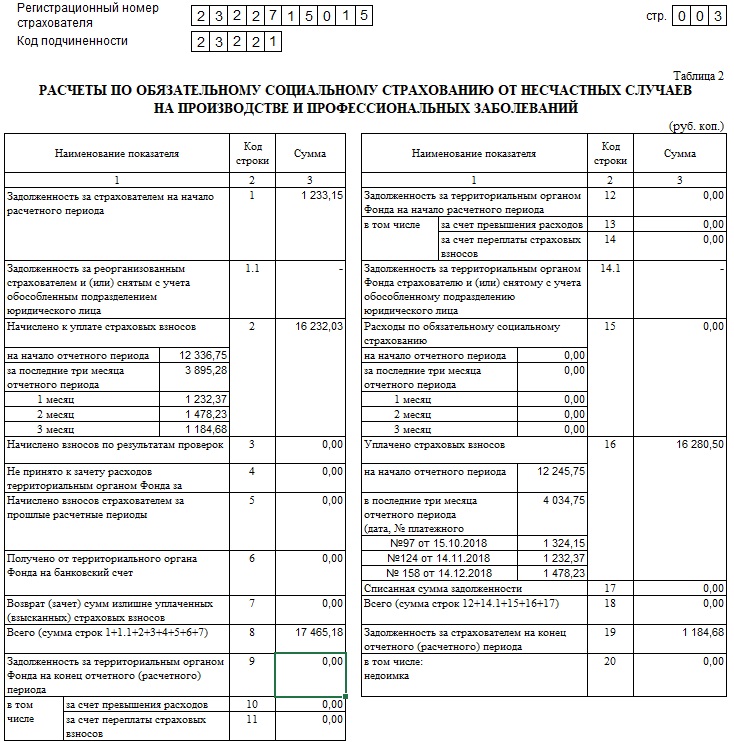

Заполнение таблицы 2 отчета 4-ФСС в 2018 году:

Номер строки | Пояснения по заполнению |

1 | Долг на начало года (при заполнении 4-ФСС в 2018 году за 2017 год указывается долг на начало января 2017) |

1.1 | Новая строка формы, появившаяся с 09.07.2017. Здесь показывается долг перед ФСС, полученные от реорганизованного юрлица или снятого с учета подразделения по случаю правопреемственности |

2 | Рассчитанные взносы для уплаты в фонд, в том числе в разрезе последнего квартала (октябрь-декабрь 2017) |

3 | Взносы, посчитанные по результатам выездных проверок ФСС |

4 | Взносы, начисленные по результатам проверок ФСС и не принятые к зачету за прошлые года |

5 | Начисленные страховые отчисления за предшествующие года |

6 | Возмещаемые средства от фонда сверх начисленных |

7 | Возвраты и зачеты по переплатам страховых взносов на травматизм |

8 | Суммируются показатели строк с 1 по 7 |

9 | Долг фонда перед компанией на конец 2017 года, появляется, когда страховые возмещения за период превышают начисленные за этот срок взносы |

12 | Долг ФСС на начало года |

14. | Новая строка в обновленной форме 4-ФСС с 09.07.2017. В этом строке показывается долг социального фонда, который перешел от реорганизованного юрлица или от снятого с учета ОС |

15 | Выплаты по обеспечению страхования от НСиПФ, в том числе показывают данные в разрезе за последние три месяца и суммарно с начала года |

16 | Данные о перечисления в счет обязательно страхования от НСиПФ в ФСС с указанием номеров платежек и их дат. В текущем месяце до 15 числа производится уплата за прошлый месяц. |

17 | Списанный долг страхователя, согласно правовым актам РФ, в том числе по ч.1ст.26.10 закона 125-ФЗ |

18 | Строка, где показывает результат сложения всех показателей второго столбца таблицы (с 12 по 17). |

19 | Долг на конец период перед ФСС – на конец 2017 года |

20 | Сумма недоимки из долга, указанного по строке 19 |

1

1Образец заполнения таблицы 2 за 2017 год:

Заполнение таблицы 3 формы расчета 4-ФСС:

В этой таблице показываются выплаты за период — в данном случае 2017 год по страховому обеспечению в связи с профзаболеваниями и несчастными случаями. Указывается количество дней и соответствующая выплаченная сумма в отношении:

Указывается количество дней и соответствующая выплаченная сумма в отношении:

- оплаты больничных при производственной травме, возникшей как по месту работы, так и в других организациях, куда направлен сотрудник для выполнения служебных задач;

- оплаты больничных по профзаболеваниям;

- оплаты отпускное времени для лечения и восстановления в санаториях, профилакториях;

- финансирования предупреждения возникновения заболеваний и травматизма на производстве.

Таблица не обязательна. Если подобных выплат не было в периоде, за который заполняется и сдается форма 4-ФСС, то таблица не заполняется.

Заполнение таблицы 4 в 2018 году:

Здесь приводятся данные по пострадавшим лицам за период:

- общее число человек, пострадавших в несчастных случаях на работе;

- количество смертельных исходов;

- число сотрудников с профзаболеваниями;

- суммарное число пострадавших с выделением лиц, ограничившихся временной утерей работоспособности.

Таблица не обязательна. Если показать в данной таблице нечего — нет пострадавших и заболевших профессиональными заболеваниями, то вносить в эту часть расчета 4-ФСС ничего не нужно.

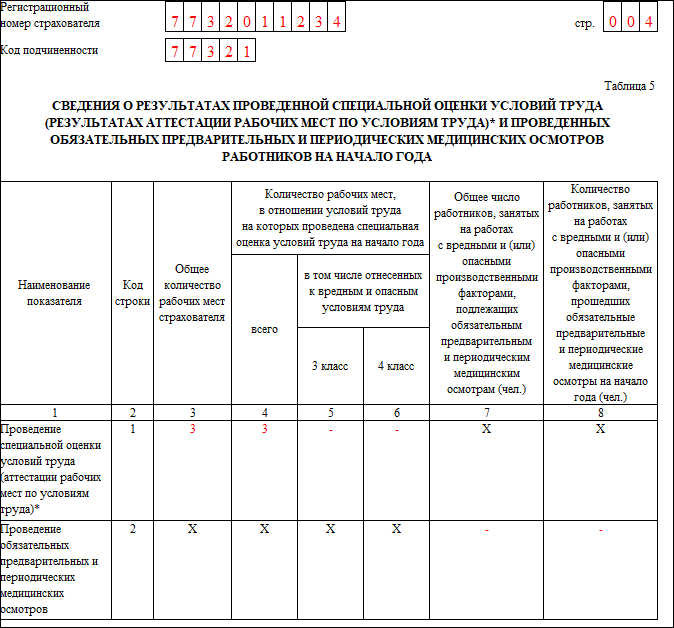

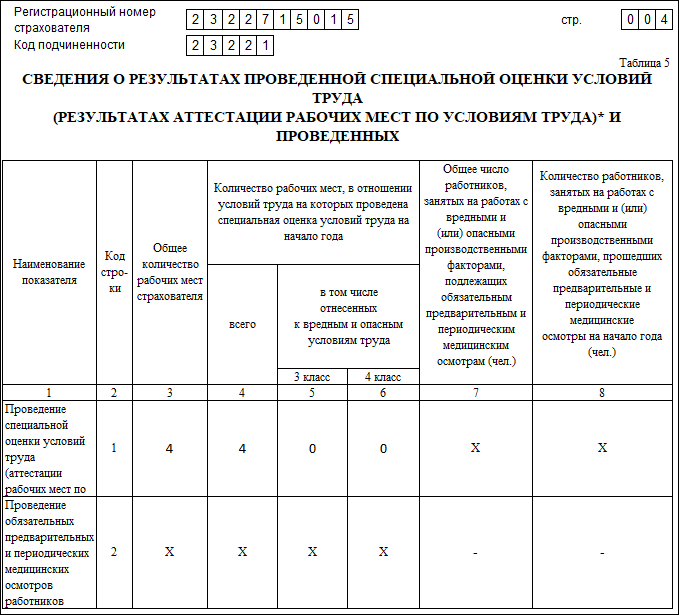

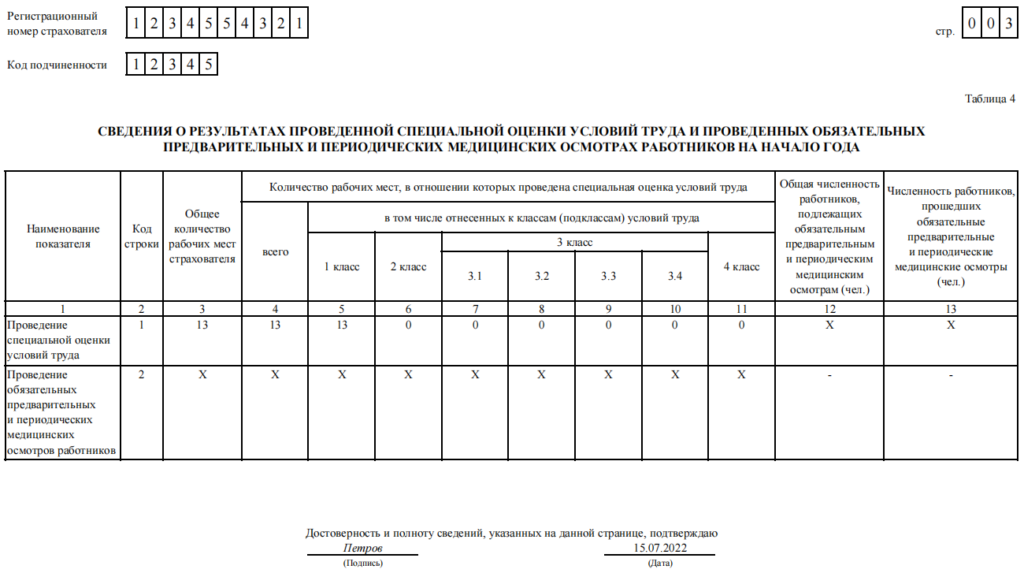

Заполнение таблицы 5 формы 4-ФСС 2018:

Раздел для всех компаний и ИП обязательный, приводятся данные о специальной оценки мест работы и проведенных осмотрах у врачей. Подавать этот раздел нужно даже в том случае, если спецоценка в периоде не проводилась и медосмотры работникам не показаны в обязательном порядке. В этом случае достаточно указать в гр.3 общее количество рабочих мест.

Если проводилась оценка условий труда, то в гр.4 поясняется общее число мест, для которых данная процедура организована, а также выявленные места с опасными и вредными условиями по классу 3 и 4. Для данных категорий отчисляются дополнительные пенсионные взносы.

Данные по медосмотрам заполняют в графах 7 и 8 — показывается число работников, для которых осмотры необходимы, и число работников, которые их прошли в указанном периоде. Если осмотры никому не показаны по условиям труда, то данные поля заполнять не нужно.

Если осмотры никому не показаны по условиям труда, то данные поля заполнять не нужно.

Образец заполнения пятой таблицы за 2017 год:

Бланк и заполненный образец 2017 — 2018

Новая форма 4-ФСС с 09.07.2017 в excel скачать бесплатно по ссылке.

Образец заполнения 4-ФСС в 2018 году — скачать (за 2017 год).

Италия — Корпоративные — Налоговое администрирование

Налоговый период

Обычный налоговый период равен 12 месяцам. Соответствие календарному году не требуется. В отдельных случаях продолжительность налогового периода может быть отличной от 12 месяцев (например, вновь созданным компаниям может быть разрешен налоговый период до 18 месяцев; компаниям, которые участвуют в чрезвычайных сделках [слияния, разделения и т. ], а также компании, которые ликвидируются, могут иметь налоговый период менее 12 месяцев).

Налоговые декларации

Как правило, декларации IRES и IRAP должны быть поданы до конца 11-го месяца, следующего за окончанием налогового года.

Обычный крайний срок подачи декларации агента WHT – 31 октября следующего года.

Уплата налогов

Для целей IRES и IRAP налоговое законодательство предусматривает как авансовые, так и расчетные платежи. По общему правилу авансовые платежи равны чистой сумме налоговых обязательств за предыдущий налоговый период и подлежат уплате в течение налогового периода, к которому они относятся. Причитающиеся авансовые платежи равны 100%.

Авансовые платежи делятся на два платежа:

- 40% до конца шестого месяца, следующего за окончанием налогового года.

- 60% до конца 11-го месяца, следующего за окончанием налогового года.

Для налогоплательщиков, подпадающих под так называемый Синтетический индекс налоговой надежности, см. следующий параграф. Авансовые платежи должны быть разделены на две равные части.

Расчетные платежи должны быть произведены к концу шестого месяца после окончания налогового года, к которому они относятся.

Налоговые платежи должны осуществляться через специальную форму, которая должна быть подана в налоговые органы в электронном виде (например, форма F24).

Зачет налогов

Кредиторская и дебиторская задолженность (не заявленная к возмещению), возникающая в результате декларации по различным налогам, допускается к зачету в пределах годового лимита в 700 000 евро.

Начиная с 2021 календарного года указанный выше лимит увеличен до 2 миллионов евро (1 миллион евро на 2020 календарный год).

Кроме того, для зачета налоговых кредитов, превышающих 5000 евро, требуется так называемый «знак соответствия», проставленный квалифицированным специалистом на соответствующей декларации. Кроме того, существует обязательство направить подачу формы F24 через систему налоговых органов (так называемый « Entratel» ) в случае зачета налоговых обязательств с другими налоговыми льготами.

Зачет не допускается в случае неуплаты налогов, возникшей в результате официального платежного уведомления и превышающей 1500 евро.

Административные штрафы

Непредставление налоговой декларации влечет за собой штраф в размере от 120% до 240% причитающихся налогов. Минимальные штрафы (в диапазоне от 250 до 1000 евро) применяются, если в декларации не возникло налоговое обязательство.

Налоговая декларация, показывающая либо налогооблагаемый доход ниже начисленного, либо налоговый кредит выше, чем причитающийся налогоплательщику (т.е. недостоверная налоговая декларация), влечет за собой штраф в размере от 90% до 180% более высоких налогов, подлежащих уплате в конечном итоге .

Неуплата и/или несвоевременная уплата налогов любого вида и характера влечет наложение штрафа в размере 30% от суммы неуплаченного/просроченного налога. Однако в случаях, когда просрочка составляет менее 15 дней, штраф равен 1% в сутки; если просрочка составляет от 15 до 90 дней, штраф равен 15%.

Специальные правила применяются, когда аналогичные нарушения повторяются в разные годы.

Допускается самосообщение о нарушениях налогового законодательства при уплате повышенных налогов и уменьшенных административных штрафов. Уменьшенные штрафы всегда рассчитываются на основании применимого диапазона штрафов. Начало проверки больше не препятствует возможности внесения изменений в налоговые декларации или осуществления просроченных налоговых платежей.

Уменьшенные штрафы всегда рассчитываются на основании применимого диапазона штрафов. Начало проверки больше не препятствует возможности внесения изменений в налоговые декларации или осуществления просроченных налоговых платежей.

Фактическое уменьшение штрафов зависит от времени, прошедшего между нарушением и самораскрытием информации (т. е. применяются разные промежуточные пороги). Штраф уменьшается с 1/10 (нижний этаж), если исправление производится в течение 30 дней (только за неуплаченный/заниженный налоговый платеж), до 1/5 (верхний этаж), если исправление производится в течение налогового периода. проверка органов или после выдачи акта налоговой проверки ( т.е. processoverbale di constatazione ).

В любом случае, возможность подать заявление о самораскрытии исключается после выпуска окончательного уведомления об оценке налога (, т.

Синтетический индекс налоговой надежности (т.н. ISA)

Начиная с 2018 финансового года, так называемая оценка отраслевых исследований (т. е. специальные процедуры налогового контроля для тех предприятий, общий оборот которых не превышает 7,5 млн евро) была заменена системой индексов для выявления и поощрения надежных налогоплательщиков (теперь применимо для налогоплательщиков, общий оборот которых не превышает 5 164 569 евро)).

е. специальные процедуры налогового контроля для тех предприятий, общий оборот которых не превышает 7,5 млн евро) была заменена системой индексов для выявления и поощрения надежных налогоплательщиков (теперь применимо для налогоплательщиков, общий оборот которых не превышает 5 164 569 евро)).

В частности, МСА представляет собой экономико-статистическую методологию для определения уровня налоговой надежности налогоплательщиков. Низкий уровень достоверности повысит риск быть включенным в список, используемый налоговыми органами для отбора налогоплательщиков для проверки.

Налоговое решение

Налоговое решение является случаем, когда налогоплательщик уведомил налоговый орган о поведении для целей налогообложения до его реализации; его цель состоит в том, чтобы получить разъяснения относительно толкования объективно неопределенной нормы, касающейся государственных налогов, для применения к конкретным и личным случаям.

Процедуру могут также инициировать налогоплательщики-нерезиденты, налоговые агенты и лица, ответственные за осуществление налоговых платежей.

Налоговые органы должны принять к производству в течение 30 дней с момента получения экземпляра; однако применяется молчаливое согласие налоговых органов. Процедура, связанная с противоречием между налоговыми органами и налогоплательщиком, заканчивается в течение 180 дней с момента получения экземпляра.

Содержание экземпляра может касаться трансфертного ценообразования, применения правил отнесения прибыли и убытков к постоянному представительству, налогообложения дивидендов, процентов, роялти или других доходов и т. д.

В частности, было введено «постановление о новых инвестициях» для тех предприятий, которые намереваются осуществить новые инвестиции в Италии на сумму более 30 миллионов евро, с раскрытием налогового режима инвестиций и всех связанных с ними чрезвычайных операций. Налоговые органы будут обязаны не выдавать каких-либо актов, противоречащих данным ответам.

Ответ налоговых органов необходимо сообщить в течение 120 дней. Срок может быть продлен еще на 90 дней, если налоговые органы запросят новую дополнительную информацию.

Процесс налоговой проверки

Для крупных компаний, годовой оборот которых превышает определенные пороговые значения (которые постепенно снижаются до 100 миллионов евро), административные проверки налоговых деклараций могут проводиться в течение года, следующего за годом, в котором налоговая декларация подана.

Налоговая проверка может проводиться как в помещении налогоплательщика, так и в помещениях налоговых органов. Срок давности предусматривает, что налоговые аудиторы могут находиться в помещении налогоплательщика не более 60 рабочих дней (30 дней обычного срока плюс 30 дней продления). По истечении этого срока проверка должна быть завершена. Налоговые аудиторы должны принять к сведению замечания и запросы, сделанные налогоплательщиком. По окончании проверки налоговые аудиторы должны составить отчет о налоговой проверке, в котором должны быть подробно изложены результаты аудиторской деятельности, а выводы (если таковые имеются) должны быть проиллюстрированы и мотивированы. Копия отчета должна быть подана в налоговую инспекцию.

Копия отчета должна быть подана в налоговую инспекцию.

Налоговая инспекция, получив акт налоговой проверки, изучает выводы налоговых инспекторов и начинает процедуру оценки, которая может привести к выдаче налогового уведомления с требованием об уплате повышенных налогов и/или штрафов.

Налоговые споры и разрешение споров

Если налогоплательщик согласится со всеми возражениями, выдвинутыми налоговыми органами, он может воспользоваться преимуществами применения сниженных штрафов. Уменьшенные штрафы равны 1/3 примененных штрафов.

В случае, если налогоплательщик решит не принимать претензии налоговых органов, может быть начата процедура урегулирования. Благоприятный исход процедуры урегулирования влечет за собой (в дополнение к согласованному снижению оспариваемых налогов) уменьшение штрафов: обычно до 1/3 от минимальных применимых штрафов.

В случае, если не будет достигнуто или запрошено урегулирование, налогоплательщик может возбудить налоговый спор в суде. Судебное разбирательство состоит из трех уровней:

Судебное разбирательство состоит из трех уровней:

- Налоговая комиссия провинции, первая инстанция.

- Областная налоговая комиссия, во второй инстанции.

- Верховный кассационный суд.

Срок исковой давности

Начиная с текущего финансового года по состоянию на 31 декабря 2016 года, налоговые органы Италии имеют право производить оценку в отношении корпоративных налогов (IRES и IRAP), НДС и налоговых деклараций до:

- до конца пятого календарного года, следующего за годом подачи налоговой декларации (ранее до конца четвертого календарного года), или

- до конца седьмого календарного года, следующего за годом, в котором должна была быть подана налоговая декларация, за пропущенную декларацию (ранее до конца пятого календарного года).

В связи с чрезвычайной ситуацией, связанной с Covid, сроки налоговых периодов 2016, 2017, 2018 и 2019 годов будут продлены на 85 дней.

Предыдущие правила применялись до 2015 финансового года.

Введена возможность подачи сводной налоговой декларации в пользу налогоплательщиков в сроки исчисления налога (например, в налоговую декларацию за 2017 финансовый год вносятся изменения в пользу налогоплательщика до 2023 финансового года) .

Темы, находящиеся в центре внимания налоговых органов

Чрезвычайные операции (такие как слияния, разделения и т. д.) продолжают оставаться предметом пристального внимания налоговых органов в связи с потенциальной применимостью налоговых правил по борьбе со злоупотреблениями.

В связи с недавними случаями карусельного мошенничества с НДС трансграничные транзакции подвергаются более тщательному контролю.

За последние несколько лет налоговые органы стали уделять все больше внимания вопросам трансфертного ценообразования и PE.

Условие бенефициарного владения очень тщательно изучается в случае платежей, когда применяется нулевой или сниженный налог у источника на основании Директивы ЕС или применимого ДИДН, в частности, когда конечный владелец группы не является членом ЕС.

Налоговые органы также сосредоточатся на пресечении ненадлежащего использования взносов и налоговых кредитов, предназначенных для преодоления экономического кризиса, вызванного чрезвычайной эпидемиологической ситуацией в связи с COVID-19.

Совместный режим соблюдения

Итальянское правительство ввело во внутреннюю налоговую систему режим совместного соблюдения (так называемый « Adempimento Collaborativo ») в целях содействия сотрудничеству между налоговой администрацией и налогоплательщиками.

Доступ к режиму имеют следующие налогоплательщики:

- В 2022, 2023 и 2024 годах налогоплательщики, достигшие оборота или дохода не менее 1 миллиарда евро в соответствии с Законодательным декретом от 31 января 2022 года;

- Юридические лица, исполняющие заключение Итальянского агентства по доходам в ответ на предварительное решение о новых инвестициях, независимо от порога оборота или доходов.

- Иностранные юридические лица, которые представили процедуру самораскрытия в отношении скрытого PE в Италии иностранных предприятий, независимо от суммы доходов, приходящихся на PE.

- Субъекты, участвующие в группе НДС, участник которой придерживается режима совместного соблюдения. В этом случае расширение зависит от соблюдения других требований (например, системы налогового контроля), предусмотренных итальянским налоговым законодательством для каждого отдельного участника для доступа к совместному режиму соблюдения

Налогоплательщики должны внедрить эффективную систему налогового контроля в соответствии с рекомендациями ОЭСР со следующими характеристиками:

- Четкое распределение ролей и обязанностей в соответствии с передовой практикой корпоративного управления на национальном и международном уровнях.

- Организационная модель, содержащая эффективные процедуры выявления, измерения, управления и контроля налоговых рисков, обеспечивающие соблюдение всех уровней компании.

- Эффективные процедуры, направленные на устранение любых обнаруженных недостатков с последующей активацией корректирующих действий.

Чтобы быть допущенными к программе, налогоплательщики должны подать в Налоговое управление Италии заявление, используя модель под названием «Участие в режиме совместного соблюдения», обновленную Мерой №. 153271/2022 от 4 мая 2022 г.

153271/2022 от 4 мая 2022 г.

Заявление о допуске к режиму должно быть подписано законным представителем или генеральным или специальным поверенным и должно сопровождаться следующими документами:

- Описание деятельности компании.

- Налоговая стратегия.

- Описание принятой системы контроля налоговых рисков и методов ее работы.

- Карта бизнес-процессов.

- Карта налоговых рисков, выявленных системой контроля налоговых рисков с момента ее внедрения и предусмотренных контролей.

После подачи заявления начинается предварительное расследование налоговых органов, направленное на проверку наличия субъективных требований. Процесс оценки определен в течение 120 дней с момента получения подачи заявки.

Эта деятельность по оценке осуществляется налоговыми органами на двух уровнях:

- Уровень компании: на котором Агентство проводит проверки структуры системы налогового контроля с точки зрения соответствия принципам, полученным из передовой международной практики, объединены в документы ОЭСР и в COSO Framework.

- Уровень деятельности: на котором Агентство проводит углубленный анализ двух или трех процессов в логике обхода средств контроля, обнаруженных для снижения соответствующих налоговых рисков.

Льгота по допуску к кооперативному режиму соблюдения имеет обратную силу, начиная с налогового периода подачи заявления.

Допуск к совместному режиму соблюдения позволяет налогоплательщикам воспользоваться несколькими преимуществами, такими как:

- Непрерывное сотрудничество с налоговой администрацией на основе доверия и прозрачности (например, ускоренные решения предназначены для допущенных налогоплательщиков).

- Налоговые штрафы снижены на 50 % и, в любом случае, применяются к сумме, не превышающей минимума, предусмотренного законом, включая штрафы, связанные с нарушениями DAC6, как указано в циркуляре 12/2022, выпущенном Итальянским налоговым управлением.

- Освобождение от гарантий, необходимых для получения возмещения прямых и косвенных налогов.

- Включение в список всех налогоплательщиков, присоединившихся к режиму, который публикуется на сайте Налогового управления Италии.

- Анализом налоговых рисков и налоговым контролем занимается исключительно Итальянское агентство по доходам (подотчетная группа является частью Центрального управления по делам крупных и международных налогоплательщиков, даже если оно может координировать работу налоговых инспекторов Регионального управления, как указано в Мере № 749).13/2022), что исключает налоговые проверки Guardia di Finanza.

- Превентивные обсуждения предотвращают любой последующий контроль и, следовательно, постфактум споры о нарушениях налогового законодательства.

- Положительное влияние на устойчивость Группы с налоговой точки зрения (ключевые показатели эффективности, основанные на налоговом менеджменте, налоговый подход как минимальная гарантия устойчивых инвестиций), согласно Стандартам GRI 207.

Присоединение к совместному режиму соблюдения также является первым шагом для участия в Международной программе обеспечения соответствия (ICAP).

ICAP — это добровольная программа для многосторонней совместной оценки рисков и процесса подтверждения, которая обеспечивает удобство и уверенность в тех случаях, когда налоговые органы, участвующие в оценке рисков МНП, считают, что покрываемый риск имеет низкий уровень риска.

Налоговые правонарушения и уголовная ответственность юридических лиц: Правила в соответствии с Указом 231/2001

С Налоговым указом, связанным с Законом о бюджете (Указ Закона № 123, преобразованный в Закон № 157 от 2019 г. «О неотложных положениях о налоговых дела и неотложные дела, которые не могут быть отложены»), значительная часть налоговых преступлений, относимых к налоговому мошенничеству, вошла в перечень правонарушений для ответственности юридических лиц за административные правонарушения, регулируемые Законодательным декретом №. 231 от 2001 г. (Указ 231/2001).

Статья 39(2) Декрета о налогах и сборах внесены поправки в Декрет 231/2001 путем включения в статью 25-quinquiesdecies (источники административной уголовной ответственности) следующих преступлений, связанных с налоговым мошенничеством, которые включены в Законодательный декрет №.![]() 74 от 2000 г. (Указ 74/2000):

74 от 2000 г. (Указ 74/2000):

- Мошеннические налоговые декларации путем использования счетов-фактур или других документов для несуществующих операций (Статья 2(1) и (2), Указ 74/2000).

- Мошеннические налоговые декларации с использованием других уловок (статья 3, Указ 74/2000).

- Выставление счетов-фактур или других документов по несуществующим сделкам (статья 8(1) и (2а), Указ 74/2000).

- Сокрытие или уничтожение бухгалтерских документов (статья 10, Указ 74/2000).

- Мошенническое отчисление от уплаты налогов (статья 11, Постановление 74/2000).

Дальнейшие изменения в законодательстве произошли в результате Законодательного декрета № 75 от 2020 г. (о введении в действие Директивы (ЕС) 2017/1371, более известной как «Директива о PIF»), который расширил категорию налоговых правонарушений, предусмотренных статьей 25 quinquiesdecies Законодательного декрета 231 от 2001 г.![]() со следующими видами правонарушений:

со следующими видами правонарушений:

- Неверное заявление (статья 4, Указ 74/2000).

- Заявление опущено (статья 5, Указ 74/2000).

- Неправомерная компенсация (статья 10c, Указ 74/2000).

Тот же Законодательный декрет №. 75 от 2020 года предусматривает, что перечисленные выше правонарушения имеют отношение к административной ответственности субъекта, если они совершены в рамках трансграничных мошеннических схем и с целью уклонения от уплаты НДС на общую сумму не менее 10 млн евро.

Таким образом, необходимо обновить Модель организации, управления и контроля (MOGC), чтобы включить налоговые риски, связанные с видами налоговых правонарушений, включенных в «каталог 231». Процедуры должны быть отображены в MOGC, чтобы определить роли, обязанности, принципы поведения, рабочие процедуры, а также критерии поведения, которые должны соблюдаться физическими лицами для предотвращения совершения преступлений, связанных с налоговым мошенничеством.

Санкции, применимые к субъектам в связи с совершением правонарушений, могут быть как денежными, так и запретительными. Денежные санкции варьируются от минимум 400 до максимум 500 квот с возможным увеличением на одну треть в случае получения субъектом значительной прибыли в результате совершения налогового мошенничества. Учитывая текущую стоимость квот, максимальный финансовый штраф, применимый к лицу за налоговое правонарушение, может достигать 1 032 667 евро.

Также могут применяться интердиктирующие санкции со значительными последствиями. Запретительные санкции могут применяться даже в качестве меры предосторожности, включая запрет на заключение договоров с органами государственной власти и запрет на рекламу товаров или услуг, а также конфискацию и изъятие прибыли, полученной в результате налогового правонарушения.

Обязательный автоматический обмен информацией в области налогообложения в связи с отчетными трансграничными соглашениями (так называемый «DAC 6»)

Директива ЕС «DAC 6», принятая Советом ЕС 25 мая 2018 г. и вступившая в силу 25 июня 2018 г., вводит новые правила на европейском уровне в отношении обязательного автоматического обмена информацией в налоговой сфере.

и вступившая в силу 25 июня 2018 г., вводит новые правила на европейском уровне в отношении обязательного автоматического обмена информацией в налоговой сфере.

В частности, DAC 6 требует, чтобы посредники и налогоплательщики незамедлительно сообщали налоговым органам государства-члена налогового резидентства, учреждения или в котором они работают, «трансграничные договоренности, на которые распространяется обязательство по отчетности» («Reportable Cross Пограничное соглашение» или RCBA), при соблюдении определенных условий.

В связи с этим с объективной точки зрения важны два элемента:

- наличие трансграничного элемента и

- наличие по крайней мере одного из отличительных признаков в расположении, чтобы оно считалось «обязательным по представлению отчетности» (такие отличительные признаки перечислены в Приложении IV к DAC 6).

Каждое лицо в роли посредника или соответствующего налогоплательщика в отношении DAC 6 может взять на себя обязательство сообщать о договоренностях, которые влияют на его налоговую позицию или на налогообложение его клиента, или на правильное применение Общей отчетности Стандартные (CRS) процедуры и процедуры по борьбе с отмыванием денег (AML). В результате DAC 6 требует оперативного перехвата потенциальных RCBA и продолжения их анализа и, при необходимости, отчета в налоговом органе.

В результате DAC 6 требует оперативного перехвата потенциальных RCBA и продолжения их анализа и, при необходимости, отчета в налоговом органе.

Обязательства по отчетности должны были вступить в силу с 1 июля 2020 года, и у посредников и налогоплательщиков будет 30 дней для выполнения обязательств по отчетности.

Кроме того, следует отметить, что Директива имеет обратную силу, что также потребует предоставления отчетности в отношении ВОВ, первый этап реализации которых был осуществлен в период с 25 июня 2018 г. по 30 июня 2020 г. Информация, касающаяся этих ВОВ, должна были представлены до 31 августа 2020 г.

Однако поправки к Директиве (2020/876), утвержденные 24 июня 2020 г., предусматривают факультативную отсрочку на 6 месяцев для крайних сроков представления отчетов DAC 6.

В соответствии с внесением поправок в Директиву государства-члены: могут, на выборочной основе, разрешать:

- отчетность о ретроспективных ВОВ (первый этап реализации в период с 25 июня 2018 г. по 30 июня 2020 г.) до 28 февраля 2021 г. и

- 30-дневный период для подачи информации для текущих RCBA, введенных в период с 1 июля 2020 г. по 31 декабря 2020 г., начиная с 1 января 2021 г.

по 30 июня 2020 г.) до 28 февраля 2021 г. и

по 30 июня 2020 г.) до 28 февраля 2021 г. иНалоговые органы государств-членов ЕС, начиная с конца апреля 2021 года и далее ежеквартально, будут обмениваться между собой информацией, представляемой посредниками и налогоплательщиками, с целью оперативного пресечения агрессивных схем налогового планирования и нейтрализации искажающих эффектов которые они производят на рынке ЕС.

Каждое государство-член должно было принять законы, постановления и административные положения, необходимые для соблюдения DAC 6, до 31 декабря 2019 г..

Процедура внедрения была инициирована большинством государств-членов. Что касается Италии, в соответствии с Законодательным декретом от 30 июля 2020 г., н. 100, DAC 6 был введен в действие в итальянском законодательстве, дополненном Указом, выпущенным Министерством финансов 17 ноября 2020 года. Агентство по доходам предоставило руководство по применению Директивы в циркулярном письме №. 2/2021, опубликованное 10 февраля 2021 г., а также циркулярное письмо №. 12/2012, опубликовано 31 мая 2022 г.

Агентство по доходам предоставило руководство по применению Директивы в циркулярном письме №. 2/2021, опубликованное 10 февраля 2021 г., а также циркулярное письмо №. 12/2012, опубликовано 31 мая 2022 г.

Реализация в Италии в основном соответствует минимальному стандарту ЕС, при этом основное возможное отклонение связано с отличительными признаками и актуальностью для применения теста на основную выгоду (единственных) налогов, причитающихся с налогоплательщика, связанного с Италией ( место жительства, наличие ИП, доход, полученный в Италии, или экономическая деятельность, осуществляемая в Италии).

Формы и документы | Жилищное управление Чикаго

| Дата | Категории | Описание | Приложения |

|---|---|---|---|

| Арендодатели или управляющие недвижимостью | Заявление об оплате вакансий PBV | ||

| Арендодатели или управляющие недвижимостью | CHA-0022-Смена владельца | ||

| Арендодатели или управляющие недвижимостью | Обзор применения PBV | ||

| Арендодатели или управляющие недвижимостью | 2021 Коммунальные платежи | ||

| Арендодатели или управляющие недвижимостью, Программа ваучеров на выбор жилья (HCV), Ваучеры на основе проекта (PBV), Инструкции / Руководства | Руководство участника | ||

| Арендодатели или управляющие недвижимостью | Справочник владельца недвижимости | ||

| Жильцы, арендодатели или управляющие недвижимостью, Программа ваучеров на выбор жилья (HCV), планы | Генеральный план Оквуд-Шорс | Генеральный план Оквуд-Шорс | |

| Жильцы, арендодатели или управляющие недвижимостью, Программа ваучеров на выбор жилья (HCV), Планы | Altgeld Gardens Генеральный план домов Филипа Мюррея | Генеральный план Altgeld Gardens Philip Murray Homes | |