Гражданско-правовые договоры с ИП - водителями на собственных автомобилях. Гпх с ип

Гражданско-правовой договор с ИП | Статьи

Во время трудоустройства будет определено, какой вид договора с работником необходимо заключить. В зависимости от степени загруженности, объема работ и нужды иметь сотрудника в штате на постоянной основе, либо временно, можно выбрать один из двух типов договоров.

Из этой статьи вы узнаете:

- как расторгнуть трудовой договор с сотрудником и заключить гражданско-правовой договор с ним же;

- возможно ли оформить гражданско-правовой договор с ИП в 2017 году и что для этого надо;

- нужно ли заказчику платить налоги за исполнителя по гражданско-правовому договору;

- как правильно оформить гражданско-правовой договор с ИП, чтобы он не был переквалифицирован в трудовой.

Трудовой договор для постоянного сотрудника и гражданско-правовой договор для временного сотрудника, нанятого для выполнения ограниченного объема работ. Бывают и случаи, когда сотрудника оформляют последовательно на каждый из этих типов договора. Все чаще компании предлагают уволиться сотруднику, оформленному по трудовому договору. Далее оформить свидетельство индивидуального предпринимателя и заключить гражданско-правовой договор с ИП с той же организацией на выполнение той же работы.

Можно ли принять на основную работу гражданина, который имеет статус индивидуального предпринимателя и ведет предпринимательскую деятельность

Можно ли оформить гражданско-правовой договор с ИП

Индивидуальный предприниматель не входит в список людей, с кем нельзя заключать гражданско-правовые акты. Поэтому это возможно, часто встречается и отлично работает.

При регулярном оформлении гражданско-правовых договоров, регистрация ИП необходима на основании законодательства. Кроме того, необходимо встать на учет в налоговой.

Напомним, что предпринимательской деятельностью считается самостоятельная деятельность с целью получения прибыли от продажи товаров, пользования имуществом или оказания услуг.

В результате заключения гражданско-правового договора с ИП выигрывают обе стороны. Нанятый по договору исполнитель будет платить меньше налогов, чем когда его рабочие отношения были оформлены посредством трудового договора. Все это связано именно с регистрацией ИП, которые имеют другую форму налогообложения.

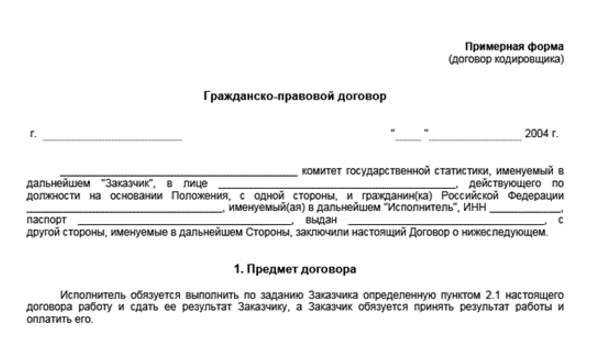

Как заключить гражданско-правовой договор (договор подряда) с физическим лицом

В случае, если исполнитель по договору ГПХ является индивидуальным предпринимателем и предоставляет услуги в рамках своей деятельности, то отношения с работодателем будут расцениваться, как отношения двух хозяйствующих субъектов. В таком случае, заказчик освобождается от оплаты страховых взносов и НДФЛ за исполнителя. В таких обстоятельствах индивидуальный предприниматель самостоятельно оплачивает свои налоги с суммы выплат, оговоренных в договоре.

Можно сделать вывод, что подобные отношения удобны как заказчику, так и исполнителю. Но, в то же время именно гражданско-правовой договор с ИП может стать причиной пристального внимания со стороны налоговой. Так как они зачастую воспринимают подобные схемы, как способ уйти от оплаты налогов.

Когда трудовой договор можно изменить в одностороннем порядке?

Читайте по теме в электронном журнале

Порядок оформления гражданско-правового договора с ИП

Для того, чтобы гражданско-правовой договор с ИП был оформлен правильно, имел юридическую силу и не был в судебном порядке переквалифицирован в трудовой договор со всеми вытекающими последствиями, необходимо учесть следующие моменты:

- Ни в коем случае нельзя указывать должность работника. Обе стороны, как работодатель, так и ИП считаются равноправными. То есть ИП нанимается только для выполнения определенного объема работ, оговоренного в договоре, и не входит в штат организации, как и не имеет должностных обязанностей.

- В договоре не должны быть указаны обязанности, трудовой распорядок или требования к сотрудникам, оговоренные внутренними актами компании.

Можно ли принять на основную работу гражданина, который имеет статус индивидуального предпринимателя и ведет предпринимательскую деятельность

- Не должно быть упоминания о вредности условий труда, либо о социальных гарантиях, связанных с особенностями условий труда.

- Результат оказанной услуги должен быть оформлен в виде акта выполненных работ с указанием фактически затраченного времени или указания вида работы. На основании этого акта исполнитель получит оплату за оказанные услуги. Поэтому сумма оклада, тарифные ставки, премии, компенсации и надбавки — являющиеся отличительными чертами трудового договора — тоже не должны быть указаны.

Заключаем срочный трудовой договор

Всегда ли необходимо оформлять договор?

Почему так важно правильное оформление договора? Если налоговая служба докажет, что под видом гражданско-правового договора фактически заключен трудовой, то на индивидуального предпринимателя будет возложен штраф и сумма неоплаченного за этот период НДФЛ. Штраф также будет возложен и на работодателя за несвоевременное перечисление пенсионных и страховых взносов за сотрудника и т.д. Именно поэтому при оформлении документов нужно быть максимально внимательным.

Внештатные сотрудники: поясним, как избежать возможных рисков

www.kdelo.ru

Оформление по договору ГПХ: устраиваемся, не попав впросак

Государство заинтересованно в поддержании законных взаимоотношений между работниками и работодателями. В этой связи каждый работодатель, принимающий на работу очередного работника, обязан заключить с ним соглашение, или договор.

Оформление отношений с работником: варианты

Выбираем договор

Оформить отношения с работником можно при помощи трудового либо гражданско-правового договора.

Единственно приемлемой считается письменная форма договора, с проставлением личной подписи и печати работодателя, подписи работника. При заключении трудового договора на предприятии издается соответствующий приказ, договор ГПХ издание такого приказа не предусматривает. Оформление по договору ГПХ происходит без формальностей, после подписания бланка договора работник может немедленно приступать к выполнению порученной ему задачи.

Пример — договор подряда, заключаемый между строителями и конкретной организацией, временно нуждающейся в такого рода услугах. Аналогичный договор заключается с программистами и лицами, чья трудовая деятельность требуется предприятию время от времени. Сезонные работники также вправе заключать договор ГПХ, поскольку их задача не рутинная деятельность, а сбор урожая, по результатам которого и выплачивается вознаграждение.

ГПХ с физическими лицами: плюсы и минусы

Договор ГПХ, оформляющийся как с физическими, так и с юридическими лицами, в отношении первых содержит ряд особенностей:

Договор с физ.лицами

- Нет записи в трудовой книжке. Работник должен быть готовым к тому, что очередной записи в трудовой книжке не появится. Данная форма договора не предполагает ведения трудовой книжки, это выгодно для работодателя.

- Страховой стаж учитывается. Физическое лицо, заключившее договор ГПХ может не беспокоиться о будущей пенсии. Несмотря на иную формулировку договора, стаж работы никуда не исчезает и не прерывается. Работник, заключивший данный вид договора, вправе рассчитывать на трудовую пенсию в обычном порядке.

- Взносы в Пенсионный фонд. Работодатель отчисляет те же взносы в Пенсионный фонд, что и по трудовому договору.

- Регулируется Гражданским кодексом. Отношения, возникшие как следствие подписания договора ГПХ, регулируются Гражданским кодексом, вследствие чего физическое лицо менее защищено перед законом. Работодатель может обмануть как работника, так и налоговые органы.

- Заключается между заказчиком и исполнителем. Сторонами данной формы правового договора являются не работник и работодатель, а заказчик и исполнитель, организация и физическое лицо.

- Трудовое время не определено. Соглашаясь на подписание ГПХ, физическое лицо должно понимать, что в этом случае его рабочий график может отличаться от распорядка дня других работников, действующих в соответствие со штатным расписанием и графиком работы. Рабочий день подрядчика регулируется самостоятельно, главное не нахождение на рабочем месте, а результат работы.

- Условия труда могут быть небезопасными для работника. Забота о безопасности условий труда работника, нанятого по договору ГПХ, не входит в обязанность предпринимателя. Данное условие может быть включено в договор, но обычно этого не происходит.

- Оплата производится после окончания работ. Работник получает плату за труд только после завершения всех работ, и получения одобрения со стороны заказчика, удовлетворенного результатом. Если результат неудовлетворителен, оплаты может и не последовать.

- Командировочные, отпуска, в том числе по учебе и беременности, не оплачиваются. По договору ГПХ работодатель не вправе посылать работника в командировку. Если подрядчик должен уехать, он обязан сделать это в счет собственных средств. Работодатель может выделить необходимую сумму, но исключительно по личной инициативе. Кроме того, физическим лицам, обучающимся на заочной форме, не предоставляется и не оплачивается отпуск на период сессии. Беременные женщины не получают пособие по беременности и рождению ребенка, декретные выплаты. Для получения такого пособия в минимальном размере им придется обратиться в органы социальной защиты граждан.

- Является срочным. При заключении договора с физическим лицом устанавливается срок его окончания, являющийся одновременно и сроком сдачи работы. Срок устанавливается индивидуально и зависит от сложности выполняемых работ.

- Работодатель вправе дать отрицательный ответ соискателю без объяснения причин. Устраиваясь на работу путем подписания договора ГПХ, соискатель может получить отказ без объяснения причин. Гражданский кодекс позволяет поступить так на вполне законных основаниях.

Договор ГПХ — упрощенная версия регулирования взаимоотношений между работниками и работодателями, он позволяет освободиться от бумажной волокиты, обременительных для работодателя выплат пособий и премий.

В чем отличия договора ГПХ и трудового договора

Трудовой договор принято заключать с работниками, трудящимися на постоянной основе. Особенности трудового договора — установление оклада, определение графика работы, нормированного рабочего дня, количества выходных и т.п.

Договор ГПХ заключается с работниками, для выполнения конкретного действия, по завершению которого договор расторгается.

Отличительными особенностями также являются:

Отличие договоров

- способ и время трудовой деятельности

- страховые взносы по гражданско-правовому договору не платятся

- время получения вознаграждения

- наличие при трудовом договоре записи в трудовой книжке и личной карточке и отсутствие таковой в договоре ГПХ

- в договоре ГПХ отсутствует пункт о регулировании рабочего графика, времени нахождения на рабочем месте, указание на наличие отпусков и выходных

- в договоре ГПХ не прописана обязанность работодателя предоставлять и оборудовать рабочее место работника, трудовой договор требует от работодателя создания комфортных условий для каждого из сотрудников

- при составлении ГПХ нет необходимости в выпуске приказа о приеме на работу, ведении личной карточки работника

- бухгалтерская отчетность по договору ГПХ ведется и отражается на счете №76 в разделе расчетов с прочими дебиторами и кредиторами

- бухгалтерская информация, связанная с отношениями, возникшими вследствие заключения трудового договора, отражается на счете 70, в разделе расчетов с персоналом по оплате труда

Очевидно, что заключение договора ГПХ устраивает организации, поскольку дает им шанс отказаться от оплаты отпусков, больничных, декретных, премиальных и иных затрат. Работник может трудиться на предприятии, но в штате он числиться не будет, рабочее место за ним не закрепляется, записей в трудовой книжке не ведется. Он не вправе рассчитывать на оплачиваемый отпуск, больничный, средства на лечение производственных травм. От всего перечисленного работодатель освобождается.

Работникам рекомендуется заключать трудовой договор, поскольку после его подписания их права находятся под защитой Трудового кодекса, работодатель не вправе беспричинно отказать в принятии на работу такого работника, либо уволить его без оснований и указания причин. В случае если интересы работника затронуты, он вправе обратиться в суд. При заключении договора ГПХ вмешательство суда возможно, но доказать собственную правоту намного сложнее.

ГПХ с индивидуальным предпринимателем

Договор ГПХ, заключаемый с индивидуальным предпринимателем, ничем не отличается от такого же договора, но заключаемого с физическим лицом.

Единственное отличие — обязанность индивидуального предпринимателя самостоятельно оплачивать НДФЛ, что он может сделать по упрощенной схеме.

ГПХ с ИП

Организации, заключившие договор с индивидуальным предпринимателем, могут этим воспользоваться, поскольку в их обязанность входит самостоятельная оплата данного налога. Средства для оплаты удерживаются из вознаграждения лица, с которым заключен договор. При этом такие платежи могут быть достаточно большими, что делает их оплату крайне невыгодной и заставляет предпринимателей искать не всегда законные пути выхода из положения.

Так, достаточно распространенной схемой уменьшения отчислений является предложение со стороны нанимающей организации стать индивидуальным предпринимателем. В том случае отчисления по НДФЛ будут в несколько раз меньшими, чем положено, что связанно с упрощенной системой налогообложения.

Естественно данная махинация хорошо известна налоговым органам, но отследить и своевременно предупредить ее использование получается не всегда. В случае если схема все же обнаружена, налоговый орган вправе обратиться в суд с требованием о признании договора заключенного с индивидуальным предпринимателем обычным трудовым договором, заключаемым с физическим лицом.

Но и в этом случае работодатель может избежать наказания, для этого всего лишь необходимо, чтобы индивидуальный предприниматель отказался от заключения трудового договора. Согласно действующему законодательству, суд не вправе требовать от граждан заключения ими договора в конкретной форме, физические лица и индивидуальные предприниматели имеют право самостоятельно решать то, как будут использованы их способности к трудовой деятельности.

Принуждение к использованию трудового договора вместо гражданско-правового является наказуемым преступлением. Гражданин, на которого оказывается воздействие, имеет право обратиться в суд.

Удаленная работа

Фрилансер

Удаленная работа представляет собой трудовую деятельность в отдалении от рабочего места, к примеру, у себя дома, или на территории другого государства. При этом результаты труда отправляются работодателю по электронной почте, либо любым иным образом. Оформляя договор ГПХ с сотрудником, работающим удаленно, работодатель не обязан платить НДФЛ и другие налоги, но только в том случае, если работник находится на территории иностранного государства.

Удаленная работа — законный вид заработка, официально разрешенной на территории России. Для приема на работу достаточно выслать работнику полагающиеся документы, в данном случае договор гражданско-правового характера, по почте. Соискатель работы может явиться в офис компании и подписать документы лично.

Обычно удаленной работой занимаются журналисты, писатели и переводчики. Имеются и другие формы удаленного заработка. Все они абсолютно официальны и законны до тех пор, пока работодатель согласен уплачивать соответствующие налоги.

Естественно, что решившись на удаленный вид заработка, граждане рискуют остаться без оплаты, но такое происходит достаточно редко, поскольку официально оформленные трудовые отношения все же защищают их от неправомерных действий со стороны работодателей.

Аутсорсинг или заемный труд

Аутсорсинг

Не все работодатели готовы содержать в штате работников, труд которых необходим им время от времени. С этой целью существует, так называемый, аутсорсинг, представляющий собой заемный труд. Один работодатель буквально берет взаймы у другого несколько работников. При этом он не платит налогов, не ведет бухгалтерскую отчетность и не несет никакой ответственности за судьбу данных работников, с которым заключается исключительно договор гражданско-правового характера.

Вся правовая ответственность, а также вина за происходящие с работниками несчастные случаи, ложится на официального работодателя, с которым заключен трудовой договор.

Начиная с 1 января 2014 года, в законодательстве произошли некоторые изменения, так Федеральный закон №116-ФЗ запрещает заемный труд, в законодательство вводится новое определение — «деятельность по предоставлению труда работников». Отныне работников могут предоставлять исключительно частные агентства занятости. Работники не могут отправиться на предприятие в случае, если:

- на предприятии объявлена забастовка

- предприятие вышло на простой

- на предприятии сокращен рабочий день

- предприятие объявило себя банкротом

- на предприятии удерживается заработная плата на протяжении более 15 дней

Кроме того, работников не вправе направлять на опасные и вредные производства, работы, требующие лицензии на деятельность, а также работы, связанные с морскими и речными перевозками. Работники со стороны, с которыми не заключен трудовой договор, не могут присутствовать среди экипажей морских и речных судов, а также судов смешанного типа. Данная категория работников должна трудиться на постоянной основе, поскольку от степени их компетентности зависят жизни других людей.

Переквалификация договоров ГПХ в трудовые договора

Переквалификация договора ГПХ в трудовой возможна по требованию контролирующих органов, либо самих работников. Необходимость в подобных действиях возникает в следующих ситуациях:

Переоформление договоров

- Работник придерживается штатного расписания и правил внутреннего распорядка, более того это вменяют ему в обязанность. В данном случае он имеет право потребовать переквалификации договора ГПХ в трудовой с вытекающими из этого для себя преимуществами.

- Заработная плата выдается регулярно. Признаком договора ГПХ считается оплата труда по его результату, либо по завершению. В случае если заработная плата выдается на регулярной основе, не реже двух раз в месяц, работник и проверяющие органы могут потребовать переквалификации договора ГПХ в трудовой. Также этого может потребовать и сам работник.

- Работник занимает конкретную должность с определенного рода постоянными обязанностями. Закрепление за работником ответственной должности, предоставление ему рабочего места и оборудования может послужить основанием для переквалификации договора.

- Работник является материально-ответственным. По договору ГПХ подрядчик не несет материальную ответственность за убытки, понесенные работодателем. Если таковая ответственность возникла, то возможно потребуется переоформить данный договор в трудовой.

- Работодатель обустраивает рабочее место и предоставляет работнику право использования служебного транспорта и жилья, иные возможности доступные исключительно гражданам, работающим по трудовому договору. Обнаружив подобное на предприятии, налоговая служба может потребовать переоформления договора, в связи с чем многие работодатели заблаговременно предупреждают работников о проверке с целью уборки ими от посторонних глаз всех подобного рода улик.

Если работодатель настаивает исключительно на оформлении договора ГПХ, а работник не против такового, контролирующим органам совсем не просто доказать обратное и потребовать иной формы трудовых взаимоотношений.

Всегда имеется возможность доказать то, что работник не является постоянным сотрудником, а появляется на предприятии исключительно на короткий срок для выполнения определенного рода работ.

Право на выбор варианта оформления трудовых отношений

Каждый работник может самостоятельно выбрать, какой вариант трудоустройства ему подходит. Устраивает его ГПХ или же необходим трудовой договор. Навязывать работнику форму договора не вправе ни сам работодатель, ни даже суд.

Работник свободен в том, где и как он желает работать, готов ли иметь постоянный доход, или временную подработку, согласен ли на ограничение своих интересов и прав в угоду работодателю и заработной плате.

Никто не вправе лишать работника права выбора, потому контролирующие органы могут порекомендовать ему заключение той или иной формы договора, если обнаружены махинации со стороны работодателя. Переоформлять же или нет договор – решать самому работнику.

pravodeneg.net

правила оформления, НДФЛ и взносы — СКБ Контур

Какими налогами и страховыми взносами облагаются выплаты по гражданско-правовому договору?

НДФЛ с выплат по гражданско-правовым договорам

Вознаграждение по договору подряда — это доход физлица, который он получает от организации, поэтому в силу пп. 6 п. 1 ст. 208 НК РФ такой доход облагается НДФЛ.

Если мы говорим о налоге в отношении физлица, который не является ИП, то исчислить, удержать и перечислить НДФЛ с сумм выплачиваемого вознаграждения должна организация (налоговый агент), выплачивающая вознаграждение физлицу. За невыполнение этого требования в налоговом законодательстве предусмотрена ответственность.

Если организация сотрудничает с ИП, то она не должна удерживать НДФЛ с суммы вознаграждения. В этом случае организация не признается налоговым агентом.

Если ИП на общей системе налогообложения, то на основании ст. 227 НК РФ он уплачивает НДФЛ самостоятельно.

ИП на специальных налоговых режимах (УСН, ЕНВД) не уплачивают НДФЛ в отношении доходов, полученных от предпринимательской деятельности. Из п. 3 ст. 346.11 и п. 4 ст. 346.26 НК РФ следует, что налоги, уплаченные в соответствии с этими спецрежимами, заменяют НДФЛ с доходов, полученных от предпринимательской деятельности.

В договоре нужно указать, что исполнитель является ИП, то есть указать реквизиты свидетельства ИП в преамбуле договора и копию свидетельства приложить к договору. Тогда у проверяющих не возникнет вопросов о том, почему налог не удержан, а сумма вознаграждения перечислена контрагенту в полном объеме.

Налоговые вычеты

Гл. 23 НК, регулирующая правила исчисления и уплаты НДФЛ, предоставляет возможность налогоплательщикам получить те или иные налоговые вычеты.

- Профессиональный налоговый вычет

Исполнители получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера, вправе воспользоваться профессиональным налоговым вычетом, предусмотренным ст. 221 НК РФ, в сумме документально подтвержденных расходов. То есть физлицо, с которым сотрудничает организация по договору ГПХ, может получить налоговый вычет, подтвердив свои расходы, которые он понес по гражданско-правовому договору. Это один из вариантов того, как можно оформить поездку, которая необходима в рамках исполнения обязательство по гражданско-правовому договору (в отличие от трудового договора, в гражданско-правовом договоре не используется формулировка, что исполнитель может быть направлен в командировку с оплатой ему проезда и т.д.).

Поскольку все вычеты, предусмотренные гл. 23 НК, предоставляются по заявлению налогоплательщика, то, чтобы реализовать право на профессиональный налоговый вычет, исполнителю нужно предоставить соответствующее заявление и подтверждающие расходы документы налоговому агенту.

- Стандартный налоговый вычет

Организация вправе предоставлять исполнителю (подрядчику) работ по гражданско-правовому договору стандартные налоговые вычеты, предусмотренные ст. 218 НК, если его доход облагается НДФЛ по ставке 13% (п. 3 ст. 210 и п. 1 ст. 224 НК РФ).

Согласно п. 3 ст. 218 НК РФ, стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. По сути, выбор налогоплательщика в данном случае будет оформлен его заявлением о предоставлении такого налогового вычета.

- Имущественный налоговый вычет

Имущественный налоговый вычет в связи с приобретением жилья могут предоставлять исключительно работодатели. Его можно получать как по окончании налогового периода, так и в течение налогового периода через работодателя.

В рамках гражданско-правового договора, заказчик не имеет права предоставлять исполнителю такие вычеты, даже если он является налоговым агентом (п. 8 ст. 220 НК РФ).

Ведите кадровый учет и рассчитывайте зарплату без проблем через интернет

Узнать большеСтраховые взносы в фонды

Норма п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ: «Выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках гражданско-правовых договоров, предметом которых является выполнение работ (оказание услуг) признаются объектом обложения страховыми взносами во внебюджетные фонды».

Это значит, что те выплаты, которые будут начислены по договорам выполнения работы и оказания услуг, будут признаваться объектом обложения страховыми взносами во внебюджетные фонды.

Но в данном случае есть небольшое отличие от трудового договора: взносы в ФСС РФ на гражданско-правовые договоры не начисляются. Это следует из пп. 2 п. 3 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ.

Взносы на травматизм

Как следует из абз. 4 п. 1 ст. 5 и п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ, данные взносы с вознаграждения исполнителю по гражданско-правовому договору организация должна уплачивать, только когда это прямо предусмотрено в договоре.

Учет в составе расходов по налогу на прибыль

В зависимости от статуса физлица расходы будут учтены на основании различных норм и в составе тех или иных видов расходов, предусмотренных гл. 25 НК РФ.

-

Исполнитель (подрядчик) – гражданин, не являющийся ИП и не состоящий в штате организации.

В этом случае налоговый кодекс подобные расходы включает в ст. 255 НК РФ («Расходы на оплату труда»). Данные расходы квалифицируются как затраты организации на оплату труда и учитываются на основании п. 21 ст. 255 НК РФ.

-

Исполнитель (подрядчик) – индивидуальный предприниматель, не состоящий в штате организации.

Выплаты по гражданско-правовым договорам в пользу физлиц, имеющих статус индивидуального предпринимателя, с которыми у компании нет трудовых отношений, отражаются в составе прочих расходов, связанных с производством и реализацией. Основание — пп. 41 п.1 ст. 264 НК РФ.

-

Исполнитель (подрядчик) – штатный работник.

Минфин РФ в своих разъяснениях (Письма Минфина России от 21.09.2012 № 03-03-06/1/495, от 19.08.2008 № 03-03-06/2/107, от 27.03.2008 № 03-03-06/3/7) предлагает эти расходы учитывать как прочие расходы, связанные с производством и реализацией, на основании пп. 49 п. 1 ст. 264 НК РФ.

Расходы по гражданско-правовым договорам должны соответствовать общим критериям признания расходов, которые содержатся в п.1 ст. 252 НК РФ. Они должны быть документально подтверждены, экономически обоснованы и направлены на извлечение прибыли. В противном случае в ходе контрольных мероприятий налоговые органы попытаются эти расходы снять.

Современное обучение для бухгалтера: главные темы и изменения в бухучете и налогах

Узнать большеДоговор ГПХ: правила составления

Согласно ст. 15 ТК РФ («Трудовые отношения»), заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается. Поэтому важно правильно составить договор ГПХ, чтобы у проверяющих не возникло подозрений, что это может быть трудовой договор.

Алексей Прохоров, руководитель юридического отдела ООО «ЭККАУНТИНГ-СЕРВИС» и ведущий вебинара «Договор ГПХ: оформление, налоги и взносы», объясняет, какие формулировки не нужно включать в текст договора гражданско-правового характера. Весь список ограничений — в видеосовете:

Договор гражданско-правового характера и трудовой договор: отличия

Евгения Конюхова, эксперт-консультант по трудовому законодательству и кадровому делопроизводству и ведущая вебинара «Как правильно оформить трудовой договор с работником», рассказывает, в каких случаях с работником уместно заключать гражданско-правовой договор.

kontur.ru

Договор ГПХ 2018: налоги и взносы

Чем отличается ГПД от трудового

Договорные отношения гражданско-правового характера заключаются на выполнение разовых работ. Его применение возможно, если в штате нет работников, способных выполнить эту работу. Задание носит разовый характер и для его выполнения нецелесообразно введение штатной единицы. По окончании работ сторонами подписывается акт об их приеме, на основании которого производится оплата исполнителю.

Такое соглашение предусматривает выполнение физлицом работ собственными силами, как правило, на своей территории в четко определенные временные рамки. Оно не может обеспечить исполнителю гарантий, предусмотренных трудовым законодательством. А именно:

- не будет оплаты больничных;

- не предоставляется отпуск;

- нет обязанности компании в организации рабочего места;

- работы разовые, не предусматривающие длительное сотрудничество.

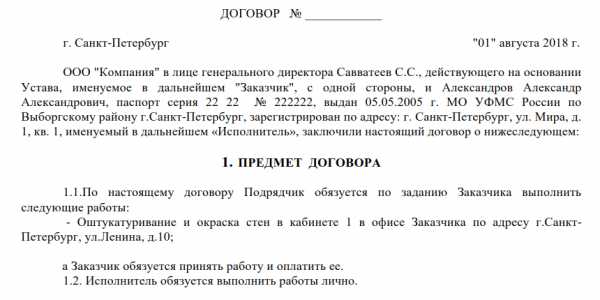

Образец

Договор ГПХ: налогообложение 2018

Какими налогами облагается договор ГПХ в 2018 году, зависит от того, заключила компания его с:

- индивидуальным предпринимателем,

- физическим лицом, не являющимся ИП.

Если соглашение заключается с ИП, то удерживать НДФЛ и уплачивать страховые взносы у организации обязанности нет. Все налоги предприниматель рассчитает и уплатит в бюджет сам.

Если же договорные обязательства заключаются с физлицом, не зарегистрированным в качестве ИП, то компания должна будет удержать из выплат налог на доходы физических лиц как налоговый агент. А также рассчитать и уплатить страховые взносы.

Особенности уплаты страховых взносов

Взносы на ОПС и ОМС начисляются в общем порядке. По договору гражданско-правового характера не уплачиваются взносы на случай временной нетрудоспособности (по ставке 2,9 %). Страховые взносы на травматизм уплачиваются только в том случае, если эта обязанность организации-заказчика прямо прописана в соглашении.

База по страховым взносам при перезаключении договора ГПХ определяется организацией суммарно в течение расчетного периода (календарного года). Если работник компании работает по трудовому соглашению, а также отдельные работы выполняет по договору подряда, то база по соцвзносам определяется суммарно по всем выплатам по обоим видам соглашений.

Таким образом, заключение такого соглашения позволяет экономить на уплате налогов. Об этом прекрасно осведомлены налоговые органы. Они тщательно следят за тем, чтобы такой вид отношений не был фиктивным прикрытием трудовых отношений.

Какие есть ограничения

Чтобы контролирующие органы не переквалифицировали договор подряда в трудовой, необходимо соблюдение некоторых условий. При документальном оформлении таких договорных отношений не должно быть указаний на то, что физлицо:

- принимается на определенную должность с определенными обязанностями;

- подчиняется внутреннему трудовому распорядку компании;

- будет трудиться на рабочем месте, созданном нанимателем.

При оформлении договорных отношений необходимо вообще избегать терминов, указывающих на трудовые отношения. А также прописать точный результат работ, сроки их выполнения и стоимость.

clubtk.ru

ИП на УСН без работников. Заключение договора ГПХ с Исполнителем

Здравствуйте!

1) Требуется ли мне регистрация в каких-либо фондах сразу после заключения договора с таким Исполнителем?

Да, если исполнитель физ. лицо, то на его доход необходимо начислять НДФЛ, а также страховые взносы в ПФ, ФОМС.

Регистрацию таких работников — не позднее 30 дней со дня заключения договора.

2) Можно ли уменьшать налогооблагаемую базу в этом случае на сумму затрат на Исполнителя? И на какие виды затрат можно уменьшать?

Да, можно.

Согласно ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Документальным подтверждением расходов могут являться договор, акты оказанных услуг, соответствующие платежные документы.

При этом, для целей выполнения обязанностей налогового агента по НДФЛ важен налоговый статус физического лица — исполнителя по гражданско-правовому договору. Для физика, не являющегося налоговым резидентом Российской Федерации, объектом налогообложения по НДФЛ признается доход, полученный им от источников в Российской Федерации (ст. 209 НК РФ). К доходам, полученным от источников за пределами РФ, относится вознаграждение за услугу, оказанную за пределами Российской Федерации (пп. 6 п. 3 ст. 208 НК РФ).

Т.е. если услуга будет оказываться в РФ, то надо начислять НДФЛ.

3) Меняется ли порядок уменьшения налогооблагаемой базы на мои социальные отчисления?

Если у Вас «доходы-расходы», то можете уменьшить налогооблагаемую базу на данные взносы.4) Какие накладываются требования на сроки осуществления выплат в фонды?

Согласно ст.15 Федерального закона от 24.07.2009 N 212-ФЗ (ред. от 29.12.2015) «О страховых взносах вПенсионный фонд Российской Федерации, Фонд социального страхования РоссийскойФедерации, Федеральный фонд обязательного медицинского страхования» суммастраховых взносов исчисляется и уплачивается плательщиками страховых взносов, отдельнов каждый государственный внебюджетный фонд.

В течение расчетного (отчетного) периода поитогам каждого календарного месяца плательщики страховых взносов производятисчисление ежемесячных обязательных платежей по страховым взносам, исходя извеличины выплат и иных вознаграждений, начисленных (осуществленных — дляплательщиков страховых взносов — физических лиц) с начала расчетного периода доокончания соответствующего календарного месяца, и тарифовстраховых взносов, за вычетом сумм ежемесячных обязательных платежей,исчисленных с начала расчетного периода по предшествующий календарный месяцвключительно.

В течениерасчетного периода страхователь уплачивает страховые взносы в виде ежемесячныхобязательных платежей.

Ежемесячныйобязательный платеж подлежит уплате в срок не позднее 15-го числа календарногомесяца, следующего за календарным месяцем, за который начисляется ежемесячныйобязательный платеж. Если указанный срок уплаты ежемесячного обязательногоплатежа приходится на день, признаваемый в соответствии с законодательствомРоссийской Федерации выходным и (или) нерабочим праздничным днем, днемокончания срока считается ближайший следующий за ним рабочий день.

Плательщикистраховых взносов обязаны вести учетсумм начисленных выплат и иных вознаграждений, сумм страховых взносов,относящихся к ним, в отношении каждого физического лица, в пользу которогоосуществлялись выплаты.

pravoved.ru

Договор ГПХ: налоги и взносы

Когда на работу приходит новый сотрудник, работодатель заключает с ним трудовой договор. А вот на выполнение определенных работ или услуг можно заключить договор гражданско-правовой. Облагаются ли договоры ГПХ налогами и страховыми взносами, и какие договоры обложению не подлежат - об этом наша статья.

Начисляются ли на договор ГПХ налоги и взносы?

Гражданско-правовой договор от трудового отличает следующее:

- по трудовому договору отношения сторон (работника и работодателя) будут регулироваться положениями Трудового кодекса,

- по договору ГПХ, сторонами которого являются заказчик и исполнитель, отношения можно строить только на основании положений гражданского законодательства.

Отличен и предмет договора: для трудового – это личное продолжительное выполнение работы согласно штатному расписанию, профессии и должности (ст. ст. 15; 57 ТК РФ), за что работнику регулярно выплачивается заработная плата. Для ГПХ-договора предмет – выполнение работы, или услуги к конкретному сроку, то есть какой-то результат в пользу заказчика (ст. 702 ГК РФ), который он принимает по акту, и выплачивает вознаграждение за весь объем работ.

Заключив трудовой договор, работодатель удерживает и перечисляет в бюджет НДФЛ с дохода работника. Что касается подоходного налога с ГПХ-договоров, то заказчик, как налоговый агент, также обязан начислить, удержать и перечислить налог, но только если исполнитель является физлицом, а не ИП (ст. 226 НК РФ). Причем, не имеет значения, указано ли в тексте договора, что НДФЛ с вознаграждения исполнитель должен уплатить самостоятельно, или нет (письмо Минфина РФ от 09.03.2016 № 03-04-05/12891).

Работодатель должен регулярно перечислять взносы на пенсионное, медицинское и социальное страхование с выплат работникам, а облагаются ли страховыми взносами гражданско-правовые договора? Да, облагаются, но не все.

Не облагаются взносами ГПХ-договоры на выполнение работ или оказание услуг, заключенные:

- с ИП, т.к. они сами перечисляют взносы «за себя»,

- с иностранцами и временно находящимися в России лицами без гражданства,

- со студентами-очниками профессиональных и высших учебных заведений, работающих в студенческих отрядах с господдержкой (в части пенсионных взносов).

Также по договорам гражданско-правового характера страховые взносы не будут начисляться, если предмет договора – переход права собственности или иных имущественных прав, либо передача имущества в пользование (ч. 3 ст. 7 закона от 24.07.2009 № 212-ФЗ). То есть по договору, например, купли-продажи или аренды начислять взносы в фонды не нужно.

В то же время, из этого есть исключения – страховые взносы с договоров гражданско-правового характера следует платить, если это договор:

- авторского заказа,

- об отчуждении исключительных прав на литературные, научные произведения и произведения искусства,

- лицензионный – издательский, либо о предоставлении права использования произведений, указанных выше.

Таким образом, в большинстве случаев начислять страховые взносы по договору на выполнение работ или оказание услуг, придется.

Взносы в фонды по гражданско-правовому договору

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС. Для исполнителей по договорам подряда и прочим договорам ГПХ не предусмотрено страхование на случай материнства и нетрудоспособности (п. 2 ч. 3 ст. 9 закона № 212-ФЗ). Не начисляются также на договоры ГПХ страховые взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от 24.07.1998 № 125-ФЗ).

В остальном страховые взносы по гражданско-правовому договору начисляются аналогично договору трудовому, по ставкам:

- 22% - пенсионные взносы,

- 5,1% - взносы на медстрахование.

Если заказчик имеет право на применение пониженных ставок, то он будет применять их и к выплатам по ГПХ-договорам.

Обратите внимание, что начисляя на гражданско-правовой договор взносы, надо исключить из облагаемой базы компенсацию расходов исполнителя на материалы, инструменты и т.п. – эти затраты страховыми взносами не облагаются (п. 2 ч.1 ст. 9 закона № 212-ФЗ).

Заключая вместо трудового договора договор ГПХ, нужно очень тщательно отнестись к его содержанию, чтобы проверяющие органы не переквалифицировали его в трудовой. Если такой договор оспорит Фонд соцстраха, и его признают регулирующим трудовые отношения, то на всю сумму оплаты по договору ГПХ взносы будут доначислены, причем не только взносы на случай нетрудоспособности, но и на «травматизм».

spmag.ru

Гражданско-правовые договоры с ИП - водителями на собственных автомобилях

Добрый день!

Отношения между курьерами и заказчиками регулируются ГК РФ.

Есть несколько вариантов работы с курьерами- путем заключения гражданско-правового договора, договора подряда или услуг, трудового договора, агентского договора, договора грузоперевозки.

В вашем случае я считаю не нужно заключать гражданско-правовых, а тем более трудовых договоров! Это чревато большими налогами и судебными спорами.

На данный момент среди интернет-магазинов распространена практика заключения агентских договоров либо с ИП курьерами либо с ООО курьерской службой. Данный договор чаще всего используют, когда курьерская компания не только доставляет товары, но и принимает деньги у ваших покупателей. Что в вашем случае и будет происходить.

Согласно ГК РФ, агент может действовать от своего имени, но за счет принципала (компании, чьи интересы, он представляет) либо и от имени и за счет принципала.

От имени и за счет принципала (интернет-магазина) производятся:

Приём заказов, оформление возвратов заказов.Закупка и оплата товаров у поставщиков ИМ.

От своего имени и за счет принципала:

Получение товаров (заказов) у принципала и/или его поставщиков.Приём, ответственное хранение, комплектация, упаковка и отгрузка товаров интернет-магазина. Доставка заказов, организация выдачи заказа клиенту в пункте самовывоза.Приём наличных денег в счет оплаты товаров и кассовое обслуживание .

Вся сумма полученная от покупателей будет вашим доходом с которой вы будете начислять УСН. В данном случае ИП будет со своего процента вознаграждения платить налоги, в том числе НДФЛ и страховые взносы.

Для вас тут рисков никаких нет! Одним из разновидностей агентского договора является и заключение договора оказания курьерских услуг с крупными компаниями. Здесь тоже рисков нет

Что касается договора оказания услуг или подряда, то здесь есть реальная опасность по суду попасть на трудовые отношения, так как отношения с курьерами ИП у вас будут длительными!

Что касается договора грузоперевозки, то это тоже как вариант ИП которое будет осуществлять доставку может пользоваться системой налогообложения ЕНВД с УСН. Заказчик же может затраты на грузоперевозку поставить себе в расход в системе налооблажения УСН Доход-расход

Но как правило по такому договору исполнитель не несет обязательств по сбору денежных средств.

Сейчас некоторые интернет-магазины пытаются придумывать различные серые схемы, чтобы не платить налоги. Так, например, заключают пользовательские соглашения с курьерами. По этому соглашению курьеры являются заказчики, а интернет-магазины исполнители. Курьеры тут выступают как пользователи программы, которые заказывают у интернет-магазина услугу по доставке товара, путем использования программы или системы. Соответственно курьеры берут деньги у покупателей и перечисляют исполнителю коммиссионные. Собственники интернет-магазинов регистрируются за пределами РФ. Но есть риск налоговой проверки и доначисления НДФЛ (в случае если собственник-заказчик нерезидент то НДФЛ не начислят).

pravoved.ru