Содержание

Маленький бизнес — большие комиссии. Как выводить деньги без потерь — Финансы на vc.ru

Введение

1275

просмотров

Ты открыл ИП, приготовился зарабатывать деньги и тут звонок, а потом еще один … и так весь день. Нет — это не клиенты, это банки и они предлагают открыть расчетный счет. Он тебе точно нужен, но как выбрать правильный вариант? Если оборот твоей компании до 1 000 000 ₽ в месяц и ты хочешь отдавать банкам 0 ₽ в год, то эта статья для тебя. Твой оборот больше? Листай в конец, там будет полезная информация.

Мы занимаемся комплексным бухгалтерским обслуживание, работа с банками — это часть процесса ведения клиентов. Анализируя отчеты клиентов, мы обнаружили, что они тратят на банковское обслуживание и комиссии больше, чем на налоги. Как важно правильно вести бухгалтерский учет, также важно правильно подбирать банки и тарифы. Клиенты забывают, что часть комиссии платиться в процентах от оборота, поэтому за год накапливается значительная сумма.

Внимание: эта статья подходит только для индивидуальных предпринимателей и не является руководством к действию, инструкцией по отмыванию денег, мы рассказываем как тратить меньше на комиссии. Наша организация является субъектом 115-ФЗ и соблюдает его предписания.

Часть 1. Что у нас с банками…

Рассмотрим предложения популярных банков для бизнеса, а в конце сделаем небольшой вывод.

1. Сбербанк

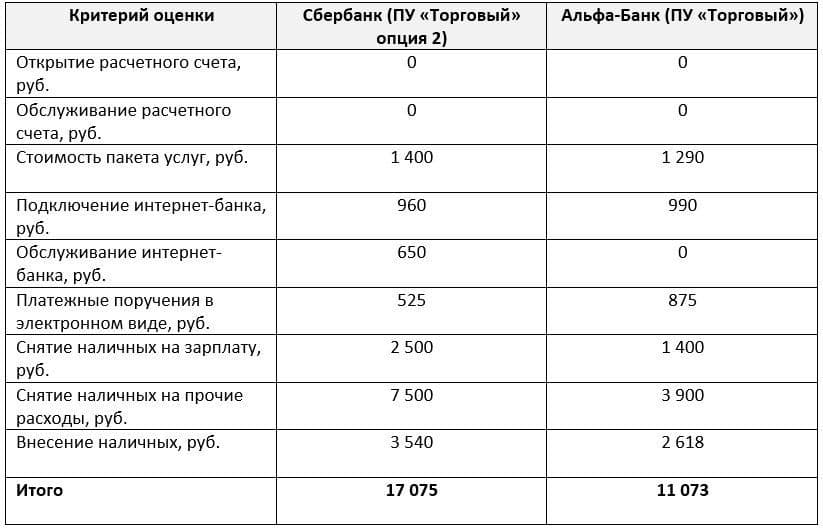

Стоимость обслуживания

(Таблицы будет удобнее смотреть, если их увеличить)

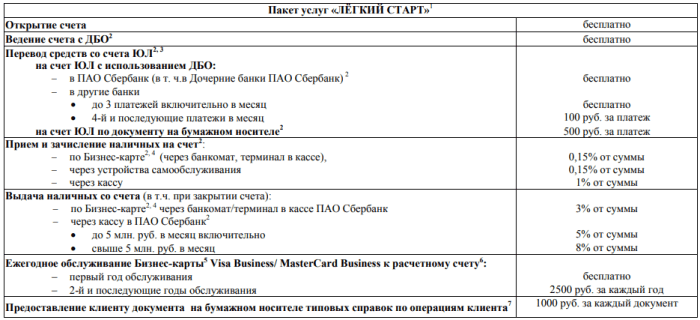

2. ВТБ

Стоимость обслуживания

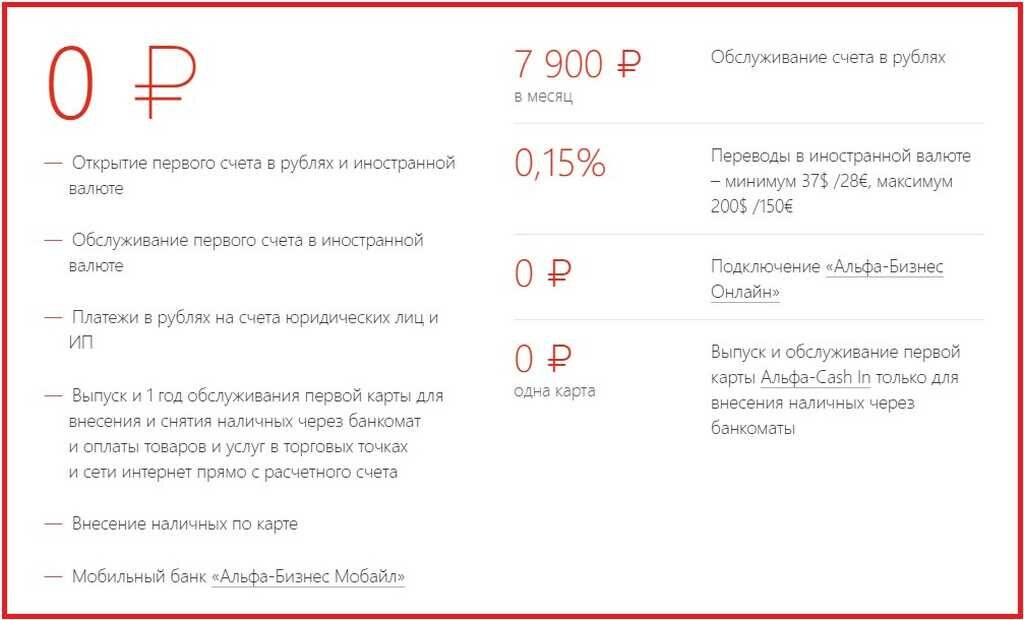

3. Альфа-Банк

Стоимость обслуживания

4. Тинькофф

Стоимость обслуживания

Пакеты

5. Точка

Стоимость обслуживания

Вывод: Сбербанк для основного счета не подойдет, слишком невыгодные условия. ВТБ — наш запасной вариант, качество обслуживание оставляет желать лучшего, приходится иногда ходить в офис, однако выгодные условия на перевод на свою карту. Альфа Банк — дополнительный счет, но стоит быть осторожным с блокировкой по 115-ФЗ. Тинькофф — хороший вариант, но большие комиссии и никаких бесплатных услуг. Точка — лучший вариант сейчас, входящие и исходящие платежи без ограничений, удобный и быстрый сервис.

ВТБ — наш запасной вариант, качество обслуживание оставляет желать лучшего, приходится иногда ходить в офис, однако выгодные условия на перевод на свою карту. Альфа Банк — дополнительный счет, но стоит быть осторожным с блокировкой по 115-ФЗ. Тинькофф — хороший вариант, но большие комиссии и никаких бесплатных услуг. Точка — лучший вариант сейчас, входящие и исходящие платежи без ограничений, удобный и быстрый сервис.

Часть 2. Как экономить на комиссии?

Большую часть комиссии за банковское обслуживание составляют переводы физлицам или снятие наличных со счета, потому что они зависят от суммы вывода. Чтобы экономить на выводе денег, нужно правильно использовать пакеты услуг, которые нам предоставляет банк.

Представимдве ситуации:

- Оборот твоей компании до 1 000 000 ₽ в месяц. 500 000 ₽ уходят на оплату поставщикам, зарплату, аренду и тд. Остается еще 500 000 ₽, которые нам нужно снять со счета для личных нужд или оплаты наличными.

- Оборот компании больше 1 000 000 ₽ и нужно обналичивать от 500 000 ₽, тогда не обойтись бесплатными тарифами.

Будем правильно сочетать несколько расчетных счетов и пакетов услуг, тогда общая комиссия будет минимальной.

Будем правильно сочетать несколько расчетных счетов и пакетов услуг, тогда общая комиссия будет минимальной.

Будем правильно сочетать несколько расчетных счетов и пакетов услуг, тогда общая комиссия будет минимальной.

Будем правильно сочетать несколько расчетных счетов и пакетов услуг, тогда общая комиссия будет минимальной.Ситуация 1

Сведем затраты на банковское обслуживание к нулю. Спойлер: у нас это получится!

Все деньги, которые к нам приходят на расчетный счет, будем называть денежный поток, наличные здесь не учитываем и комиссию за интернет-эквайринг тоже. Чтобы не платить банку, мы должны правильно распределить денежный поток между счетам и пакетами услуг. Для этого открываем 3 расчетных счета.

- Расчетный счет в Точке — основной. Платежные поручения без ограничений и бесплатные, поэтому этим счетом мы будем пользоваться, как основным. Здесь есть кешбек и приятные бонусы от партнеров. Если после регистрации ИП в течении 3 месяцев открыть расчетный счет, то обслуживание на тарифе «Ноль» будет бесплатными, но если ваш бизнес открыт раньше, то можно получить этот тариф по акции или по предложению менеджера. Снимать с карты без комиссии мы не можем на этом тарифе, но мы можем перевести их на карту физлица и снять там.

- Расчетный счет в Альфа-Банке — дополнительный. Этот счет нам нужен для нескольких крупных платежей в месяц и переводов денег физлицам. Снять деньги с карты без комиссии не получится, но мы будем переводить их себе на карту физлица. Еще у нас останется 3 платежных поручения.

- Расчетный счет в ВТБ — дополнительный. Все как в пункте № 2, только здесь нет ограничения на вывод средств физлицам. Возникает вопрос, зачем нам тогда нужны все остальные счета? ВТБ в условиях написали, что ограничения на вывод нет. Формально это так, но если вы попробуете снять, например, 1 000 000 ₽, то у вас потребуют подтверждающие доход документы или заблокируют счет, кроме того внутри банка есть лимиты, которые вам могут понизить. Поэтому мы будем снимать со счета ВТБ в месяц оставшуюся часть денег и проводить не более 5 платежных поручений.

Далее будет подробная инструкция как открыть счета, правильно расплачиваться с поставщиками и снимать наличные.

Распределяем денежный поток

Примерно ты знаешь сколько денег тебе приходит от клиентов в месяц. Теперь мы должны распределить эти деньги по счетам. Как это сделать?

Представим что у нас 3 сосуда: первый — счет в Точке, второй- счет в Бланке, третий — счет в ВТБ. Нужно правильно их наполнить.

80% расчетов с поставщиками мы ведем на счете в Точке и можем снять оттуда 150 000 ₽, поэтому этот сосуд ты наполняешь первым. В счетах на оплату ты или бухгалтер должны указать расчетный счет — сейчас это точка. Нужно пополнить счет на сумму 150 000 ₽ + 80% от сумму необходимой для оплаты расходов.

Как только первый счет будет пополнен на эту сумму, наполняем второй сосуд. Теперь в счетах на оплату указываем расчетный счет в Альфа-Банк. Можно пополнить на 150 000 ₽ + 10% от расходов.

Остальные деньги мы отправляем на ВТБ, включая оставшиеся 10% от расходов.

В итоге:

- Точка: 150 000 ₽ мы можем перевести на карту физлица и бесплатно платить поставщикам

- Альфа-Банк: 150 000 ₽ переводим на Альфа-карту, остальное налоги и расходы

- ВТБ: платим налоги, аренду и тд. Остальное выводим на карту ВТБ.

Остальное выводим на карту ВТБ.

Остальное выводим на карту ВТБ.Ты можешь выводить 500 000 ₽ в месяц и проводить любое количество платежных поручений бесплатно. С помощью ВТБ можно выводить больше 250 000 ₽, но нужно соблюдать правила, чтобы не получить блокировку, о них подробнее далее.

Для чего 20% от расходов идут на дополнительные счета? Чтобы избежать блокировки по 115-ФЗ. Важно показывать деятельность бизнеса на всех активных расчетных счетах, если блокируют один счет, то другие банки увидят это и могут сделать тоже самое.

Защита от блокировок по 115-ФЗ

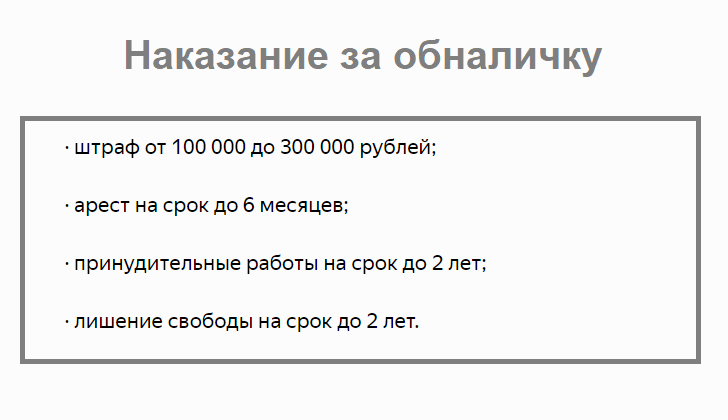

Федеральный закон от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Банки, а с недавнего времени ломбарды и бухгалтерские компании — субъекты этого закона. Кратко: организации должны сообщать в Росфинмониторинг о подозрительных операциях. Как это отражается на клиентах? Ваш банковский счет в любой момент могут заморозить по подозрению в финансирование терроризма. Наши клиенты получали заморозку счета, доказать свою непричастность тяжело, но можно и процесс это длительный, поэтому лучше думать заранее.

Наши клиенты получали заморозку счета, доказать свою непричастность тяжело, но можно и процесс это длительный, поэтому лучше думать заранее.

Блокировка происходит в автоматическом режиме по признакам, под которые зачастую попадает обычный бизнес. Именно для таких случаев написана эта часть.

Как избежать блокировки, если вы честный предприниматель и не отмываете деньги? Нужно соблюдать несколько правил:

- Не снимай деньги в тот же день, когда они поступили на счет. Это вызывает подозрения, обычно бизнесу не требуются деньги здесь и сейчас. Подожди пару дней.

- Показывай ведение своей деятельности. Плати поставщикам, покупайте товары по корпоративным картам, оплачивай аренду и зарплату, но делать это нужно со всех активных счетов, поэтому 20% от всех расходов направлены на дополнительные счета. Пришли деньги — заплати аренду, регулярные расходы, налоги.

- Плати зарплату с расчетного счета или по зарплатному проекту. Это выгодно твоим сотрудникам, так они получают льготные условия в банках на кредиты, ипотеки и другие услуги. Бизнес не будет вызывать подозрения.

- Пользуйся корпоративной картой. Ты не платишь за расчеты и не снижаешь лимиты на переводы, при этом показывая деятельность твоей компании.

- Проверяй контрагентов. Если тебе придут деньги от подозрительной компании, начнут проверять всех по цепочке. В Точке есть комплаенс ассистент и сервис для проверки контрагентов.

- Составляй и подписывай договоры с клиентами, сохраняй чеки и платежные документы (УПД, счет-фактуры, товарные накладные). Для разморозки счета банк потребует документы, по которым ты должен подтвердить свой доход и деятельность.

Это выгодно твоим сотрудникам, так они получают льготные условия в банках на кредиты, ипотеки и другие услуги. Бизнес не будет вызывать подозрения.

Это выгодно твоим сотрудникам, так они получают льготные условия в банках на кредиты, ипотеки и другие услуги. Бизнес не будет вызывать подозрения.Часть 3. Инструкция

В начале нужно открыть расчетные счета.

Расчетные счета:

Открываем счет в Точке

Переходим по ссылке (Открыть счет в Точке), заполняем форму. Бизнес существует меньше 3 месяцев? Выбираем тариф «Ноль», если больше, то вы можете получить этот тариф по акции или поговорив с менеджером, или выбрать тариф «Начало» за 700 ₽ в месяц и получить еще 250 000 ₽ на переводы физлицам и снятие наличных с карты до 50 000 ₽. Счет открывается дистанционно, могут предложить встречу для подписания документов и удостоверения личности (на нее принесут подарки). Если встречаться нет желания, то подписать документы можно с помощью видео звонка с менеджером или специальной формы на сайте.

Бизнес существует меньше 3 месяцев? Выбираем тариф «Ноль», если больше, то вы можете получить этот тариф по акции или поговорив с менеджером, или выбрать тариф «Начало» за 700 ₽ в месяц и получить еще 250 000 ₽ на переводы физлицам и снятие наличных с карты до 50 000 ₽. Счет открывается дистанционно, могут предложить встречу для подписания документов и удостоверения личности (на нее принесут подарки). Если встречаться нет желания, то подписать документы можно с помощью видео звонка с менеджером или специальной формы на сайте.

Открываем счет в Альфа-Банке

Открываем сайт по ссылке сайт Альфа-Банка, нажимаем «Открыть счет», заполняем форму. Попросят зайти в офис, подписать документы. Обещают сделать онлайн-открытие. Тариф выбираем “ Ноль для старта“. Есть возможность выпустить моментальную цифровую бизнес-карту.

Открываем счет в ВТБ

Переходим на сайт ВТБ, листаем в конец страницы, заполняем форму. Для открытия расчетного счета может потребоваться посещения офиса. Выбираем тариф «На старте», первые 3 месяца и если в дальнейшем входящий оборот больше 10 000 ₽ в месяц, обслуживание бесплатно.

Выбираем тариф «На старте», первые 3 месяца и если в дальнейшем входящий оборот больше 10 000 ₽ в месяц, обслуживание бесплатно.

Открываем счет в Тинькофф

Зачем нужен счет в Тинькофф? В ситуации 1, можно обойтись без него, но нужна дебетовая карта Тинькофф Black. Если бизнес сезонный или планируется расширение, то переходим к ситуации 2, когда оборот будет больше миллиона, в этот момент и нужен счет в Тинькофф. Первые три месяца или без движений по счет обслуживание бесплатно, но получаем предложения от партнеров и резерв на случай вывода большой суммы.

У этого банка нет офисов, поэтому все документы привезет курьер в удобное время, нужно заполнить заявку. Переходим на сайт Тинькофф Банка, заполняем данные, ждем.

Карты физического лица:

Дебетовая карта Tinkoff Black

Открываем предложение от банк по ссылке, выбираем Tinkoff Black, дополнительно будет бесплатное обслуживание или Tinkoff Pro на 2 месяца. Заполняем форму, ждем пока курьер привезет карту. В приложении появится цифровая версия, ей можно пользоваться сразу, добавляем ее в телефон и оплачиваем или снимаем в банкомате.

В приложении появится цифровая версия, ей можно пользоваться сразу, добавляем ее в телефон и оплачиваем или снимаем в банкомате.

В месяц можно снимать до 500 000 ₽, за использование карты приходит кешбэк и процент на остаток, обслуживание 99 ₽ или бесплатно, если на счетах более 50 000 ₽ или траты по карте в месяц более 50 000 ₽. При меньших тратах кешбек отбивает стоимость обслуживания.

Дебетовая карта Альфа-Карта

Переходим на страницу и заполняем форму, есть моментальная цифровая карта. Обслуживание бесплатно, в банкоматах Альфа-Банка нет ограничений на снятие наличных.

Дебетовая карта ВТБ Мультикарта

Открываем форму оформления карты по ссылке, в приложении можно выпустить цифровую карту и начать ей пользоваться, пока придет пластиковая в выбранное отделение банка. В банкоматах ВТБ можно снимать до 2 000 000 ₽ в месяц, есть кешбэк и процент на остаток.

Банковские сервисы

Банк берет плату практически за все свои услуги, поэтому нужно внимательно следить за тем, что у вас подключено. После открытия счета выключаем СМС-оповещения, Push-уведомления на телефоне работают отлично. Обычно комиссия берет за следующие услуги:

После открытия счета выключаем СМС-оповещения, Push-уведомления на телефоне работают отлично. Обычно комиссия берет за следующие услуги:

- Обслуживание расчетного счета

- Оплата платежных поручений

- Комиссия за перевод на карту физического лица

- Комиссия за снятие наличных в банкоматах или кассах

- SMS — информирование

- Обслуживание и выпуск корпоративной карты

В наших банках и выбранных тарифах комиссия сведена к нулю.

Выставляем счета

Деньги нужно распределить по счетам, как это сделать описано выше. Выставляем клиентам счета, распределяя деньги. Не торопимся их снимать, помним про 115-ФЗ. Сначала оплачиваем все регулярные расходы: аренда, налоги, материалы, зарплата.

Заключение

Кажется, что проще заплатить за обслуживание в одном банке и не изобретать велосипед, но за некоторые услуги платишь процент от оборота, а в конце года обнаруживаешь, что потратил на банки больше, чем на налоги.

Если у тебя вторая ситуация — оборот больше 1 000 000 ₽ в месяц, то пиши об этом и я сделаю вторую часть или сообщи нашей команде напрямую и мы подберем индивидуальные условия по банкам и бухгалтерскому обслуживанию. Есть другие предложения? Например, рассказать про выгодный эквайринг и онлайн-кассы или автоматическую бухгалтерию — это особая и спорная тема. Обязательно это сделаем по твоей просьбе.

В статье есть несколько реферальных ссылок, благодаря ним мы получаем лучшие предложения, а значит их получаешь ты.

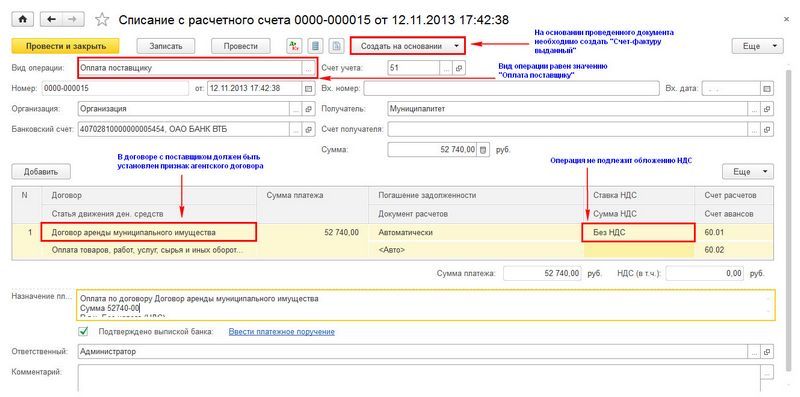

Выдать и внести деньги ИП

Выдать и внести деньги ИП | СБИС Помощь

УчебникЖурналВыдать и внести деньги ИП

Индивидуальные предприниматели имеют право свободно распоряжаться своими денежными средствами. Например, внести собственные деньги в кассу или на расчетный счет или наоборот снять их с расчетного счета или взять из кассы на личные нужды.

ИП может снять денежные средства с расчетного счета или из кассы для личных целей. В СБИС для этого предусмотрена операция «Выдача на личные нужды ИП».

Суммы, указанные в документах с этим видом операции, не попадут в расходы при расчете налога.

Выдать с расчетного счета

- Перейдите в раздел «Деньги/Банк».

- Нажмите Расход и выберите «Перевод собственных средств/Выдача на личные нужды ИП».

- На верхней панели выберите счет списания денежных средств.

- В поле «Кому» укажите ФИО индивидуального предпринимателя. Его карточка создается автоматически при регистрации в СБИС.

- Введите сумму и назначение платежа.

- Привяжите платеж к выписке: нажмите «Без выписки» и введите ее дату. СБИС сделает это автоматически, если выписки загружаются из клиент-банка.

- Кликните Провести — документ будет принят к учету. СБИС сформирует проводки по операции.

Чтобы СБИС указывал расчетный счет в платежных документах, добавьте его в карточку сотрудника.

Нажмите , чтобы ознакомиться с расчетами по документу.

Выдать из кассы

- Перейдите в раздел «Деньги/Касса».

- Нажмите Расход и выберите «Перевод собственных средств/Выдача на личные нужды ИП».

- В поле «Кому» укажите ФИО индивидуального предпринимателя. Его карточка создается автоматически при регистрации в СБИС.

- На верхней панели выберите кассу, из которой переведены денежные средства.

- Введите сумму и назначение платежа.

- Кликните Провести — документ будет принят к учету. СБИС сформирует проводки по операции.

Нажмите , чтобы ознакомиться с расчетами по документу.

В системе оформлена выдача денег на личные цели ИП.

ИП может понадобиться внести собственные средства в кассу или на расчетный счет. Например, требуется срочно оплатить заказ поставщику, а денег в кассе или на расчетном счете нет. В СБИС для этого предусмотрена операция «Внесение личных средств ИП».

Суммы, указанные в документах с этим видом операции, не попадут в доходы при расчете налога.

Внести на расчетный счет

- Перейдите в раздел «Деньги/Банк».

- Нажмите Приход и выберите «Зачисление собственных средств/Внесение личных средств ИП».

- На верхней панели выберите счет зачисления денежных средств.

- В поле «От кого» укажите ФИО индивидуального предпринимателя. Его карточка создается автоматически при регистрации в СБИС.

- Введите сумму перевода и назначение платежа.

- Привяжите платеж к выписке: нажмите «Без выписки» и введите ее дату. СБИС сделает это автоматически, если выписки загружаются из клиент-банка.

- Кликните Провести — документ будет принят к учету. СБИС сформирует проводки по операции.

Чтобы СБИС указывал расчетный счет в платежных документах, добавьте его в карточку сотрудника.

Нажмите , чтобы ознакомиться с расчетами по документу.

Внести в кассу

- Перейдите в раздел «Деньги/Касса».

- Нажмите Приход и выберите «Зачисление собственных средств/Внесение личных средств ИП».

- На верхней панели выберите кассу для внесения денежных средств.

- В поле «От кого» укажите ФИО индивидуального предпринимателя. Его карточка создается автоматически при регистрации в СБИС.

- Введите сумму и назначение платежа.

- Кликните Провести — документ будет принят к учету. СБИС сформирует проводки по операции.

Нажмите , чтобы ознакомиться с расчетами по документу.

В системе оформлено внесение собственных средств ИП.

Любой тариф сервиса «Бухгалтерия и учет».

Права и роли

Перевод

Деньги

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Как снять деньги с вашего банковского счета

Вы, наконец, сделали апгрейд копилки и переместили свои деньги на банковский счет? Возможно, вы даже регулярно получаете и вносите депозиты от своего работодателя. Вам может быть интересно, как вы можете получить доступ к деньгам на своем банковском счете, чтобы потратить их, оплатить счета или даже вернуть свою лучшую подругу. Будьте уверены, у вас есть много простых вариантов на выбор.

Использовать банкомат

Если у вас есть карта банкомата (банкомата) или дебетовая карта, привязанная к вашему банковскому счету, вы можете посетить банкомат и снять наличные. Каждый банкомат немного отличается, но вы просто вставляете свою дебетовую карту, вводите свой PIN-код (персональный идентификационный номер), выбираете счет, с которого хотите снять деньги (если у вас их несколько), вводите сумму, а затем ждете, пока банкомат дать вам ваши деньги и квитанцию.

Каждый банкомат немного отличается, но вы просто вставляете свою дебетовую карту, вводите свой PIN-код (персональный идентификационный номер), выбираете счет, с которого хотите снять деньги (если у вас их несколько), вводите сумму, а затем ждете, пока банкомат дать вам ваши деньги и квитанцию.

Важно отметить, что многие банкоматы позволяют снимать только деньги, кратные двадцати, и могут быть ограничения на сумму наличных, которые вы можете снять в банкомате и/или в один день. Кроме того, многие банки позволяют снимать деньги в их банкоматах бесплатно, но если вы посещаете банкомат за пределами сети вашего банка (т. е. он принадлежит другому банку или финансовому учреждению), с вас может взиматься комиссия.

Наконец, убедитесь, что вы взяли карту банкомата, прежде чем уйти или уехать, чтобы избежать потери карты или мошенничества с вашим счетом.

Выписать чек на наличные

Если у вас есть текущий счет, счет денежного рынка или счет другого типа, который предлагает чеки, вы можете заполнить чек, введя «наличные» в строку получателя. Затем предъявите чек кассиру в банке вместе с документом, удостоверяющим личность. Если на вашем счету есть средства, кассир выдаст вам запрашиваемые наличные. Будьте осторожны при вводе «наличных». Если чек будет утерян или украден и попадет в чужие руки, его можно будет легко обналичить, и вы можете потерять свои деньги.

Затем предъявите чек кассиру в банке вместе с документом, удостоверяющим личность. Если на вашем счету есть средства, кассир выдаст вам запрашиваемые наличные. Будьте осторожны при вводе «наличных». Если чек будет утерян или украден и попадет в чужие руки, его можно будет легко обналичить, и вы можете потерять свои деньги.

Заполнение квитанции о снятии средств

Если у вас нет чеков, связанных с вашей учетной записью, вы можете обратиться в ближайший к вам банк и заполнить квитанцию о снятии средств. Обязательно укажите дату, имя в учетной записи и номер учетной записи. Если у вас нет номера счета, кассир сможет найти его по вашему удостоверению личности и/или дебетовой карте. Затем введите сумму наличных, которую вы хотите получить. Если у вас есть какие-либо вопросы, ваш кассир или банкир будут рады вам помочь.

Свяжите свою учетную запись со службой одноранговых платежей

Мир становится все более и более цифровым, и это включает в себя то, как мы обмениваем деньги с другими людьми. Еще один способ получить доступ к наличным деньгам в вашей учетной записи — связать свою учетную запись со сторонней платежной службой одноранговой сети (P2P), такой как Venmo или PayPal. Это все более популярные способы отплатить вашему другу за латте, который он купил для вас или за услугу совместного использования, которой вы поделились в прошлые выходные. Просто убедитесь, что вы используете эти услуги только с людьми, которых вы знаете и которым доверяете, используйте PIN-коды, чтобы обеспечить безопасность и безопасность своей учетной записи, сделайте настройки своей учетной записи конфиденциальными и включите уведомления, чтобы следить за действиями, связанными с вашей учетной записью.

Еще один способ получить доступ к наличным деньгам в вашей учетной записи — связать свою учетную запись со сторонней платежной службой одноранговой сети (P2P), такой как Venmo или PayPal. Это все более популярные способы отплатить вашему другу за латте, который он купил для вас или за услугу совместного использования, которой вы поделились в прошлые выходные. Просто убедитесь, что вы используете эти услуги только с людьми, которых вы знаете и которым доверяете, используйте PIN-коды, чтобы обеспечить безопасность и безопасность своей учетной записи, сделайте настройки своей учетной записи конфиденциальными и включите уведомления, чтобы следить за действиями, связанными с вашей учетной записью.

Немного потренировавшись, вы быстро научитесь снимать деньги со своего счета. Если у вас останутся вопросы, персональный банкир из FNBO будет рад на них ответить. Позвоните нам сегодня. Подробнее

Как получить деньги с текущего счета без дебетовой карты

В этой статье:

- Как я могу снять деньги с моего текущего счета без дебетовой карты?

- Где найти маршрутный номер и номер счета?

- Сколько денег я могу снять с расчетного счета?

Если вы потеряли свою дебетовую карту или просто не хотите носить ее с собой, у вас все равно есть возможность получить наличные с вашего расчетного счета. Читайте дальше, чтобы узнать, как получить доступ к наличным без дебетовой карты.

Читайте дальше, чтобы узнать, как получить доступ к наличным без дебетовой карты.

Как я могу снять деньги с моего расчетного счета без дебетовой карты?

Получение денег с вашего текущего счета, когда у вас нет дебетовой карты, может быть простым или немного более сложным в зависимости от вашего подхода. Самые простые варианты включают личное посещение отделения банка или другого физического места.

Банки придают большое значение защите своих клиентов, поэтому будьте готовы предъявить удостоверение личности государственного образца, например, водительские права или паспорт, ввести пароль или PIN-код и, возможно, даже поделиться определенной фразой, созданной в целях безопасности при открытии учетная запись.

Вот несколько простых способов снять деньги без дебетовой карты:

- Обналичить чек в вашем банке. Это включает в себя выписку чека на нужную вам сумму и посещение отделения банка для получения средств.

- Обналичить чек в магазине. Некоторые супермаркеты и другие типы магазинов обналичивают ваш чек за определенную плату.

- Используйте квитанцию о снятии средств в отделении банка . Вы можете посетить свой банк и заполнить форму с информацией о вашем счете и суммой, которую вы хотите снять, и предъявить ее кассиру.

- Работа кассиром банка. Сообщите кассиру, что у вас нет карты, и он проведет вас через процесс снятия денег с вашего счета банком.

Некоторые супермаркеты и другие типы магазинов обналичивают ваш чек за определенную плату.

Некоторые супермаркеты и другие типы магазинов обналичивают ваш чек за определенную плату.В дополнение к вышеперечисленным вариантам есть и другие способы получить деньги со своего счета без дебетовой карты. Одним из набирающих популярность вариантов являются безкарточные банкоматы. Они используют технологию связи ближнего радиуса действия (NFC), чтобы помочь клиентам получить доступ к своим деньгам без хлопот с хранением физических карт, подобно использованию карты в вашем цифровом кошельке для оплаты в продуктовом магазине.

Чтобы воспользоваться этой опцией, вам понадобится мобильный телефон и загруженное на телефон приложение вашего банка. Чтобы получить наличные в банкомате, войдите в банковское приложение на своем телефоне и поднесите телефон к NFC-приемнику банкомата. Как только банкомат подтвердит, что у него есть ваша информация, вы можете использовать банкомат точно так же, как если бы вы вставили дебетовую карту. Bank of America, Chase и Wells Fargo — это лишь несколько банков, которые предлагают безкарточный доступ или доступ к банкоматам без подключения к сети.

Чтобы получить наличные в банкомате, войдите в банковское приложение на своем телефоне и поднесите телефон к NFC-приемнику банкомата. Как только банкомат подтвердит, что у него есть ваша информация, вы можете использовать банкомат точно так же, как если бы вы вставили дебетовую карту. Bank of America, Chase и Wells Fargo — это лишь несколько банков, которые предлагают безкарточный доступ или доступ к банкоматам без подключения к сети.

Если вы предпочитаете использовать физическую карту, но ваша была утеряна или украдена, ваш банк, скорее всего, может предоставить вам временную карту, пока вы ждете постоянной замены, что обычно занимает около недели. Кроме того, если у вас есть дебетовая карта для счета в другом учреждении, вы можете переводить деньги между счетами и снимать деньги таким же образом, если это необходимо.

Где я могу найти свой маршрутный номер и номер счета?

Если у вас нет доступа к дебетовой карте, но вам все же нужно снять деньги со счета, к которому она привязана, вам может потребоваться знать номер маршрута и номер счета, связанный с этим счетом. Есть несколько способов найти эту информацию.

Есть несколько способов найти эту информацию.

- Чековая книжка: Если у вас есть физическая книга чеков, вы можете найти маршрут и номера счетов в нижней части чека. Вы увидите три группы чисел: слева — ваш маршрутный номер, посередине — номер вашего счета, а справа — ваш контрольный номер.

- Интернет-банкинг: Вы можете получить доступ к своему банковскому счету в Интернете и найти там номер счета и маршрутный номер. Если у вас возникли проблемы с их поиском, выполните поиск в разделе справки на сайте или обратитесь к представителю службы поддержки.

- Мобильное приложение: Обычно номер счета и маршрутизации можно найти в мобильном приложении вашего банка.

- Банк: Если вы пойдете в отделение банка с соответствующим удостоверением личности, кассир или представитель банка может дать вам маршрутный номер и номер счета.