Содержание

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 26.11.2017 01:28

- Автор: Administrator

- Просмотров: 29581

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

Дивиденды сотрудникам организации

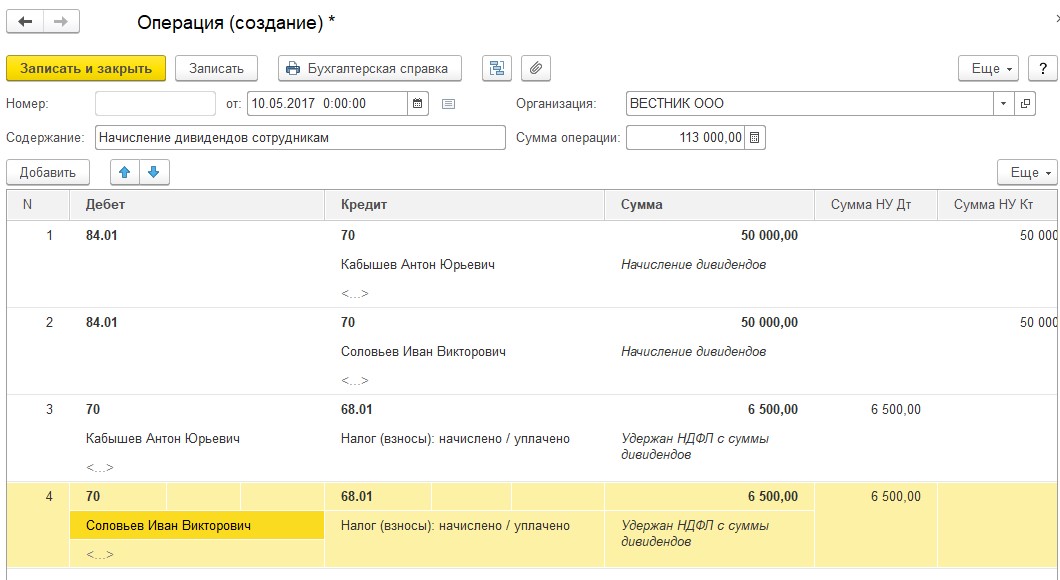

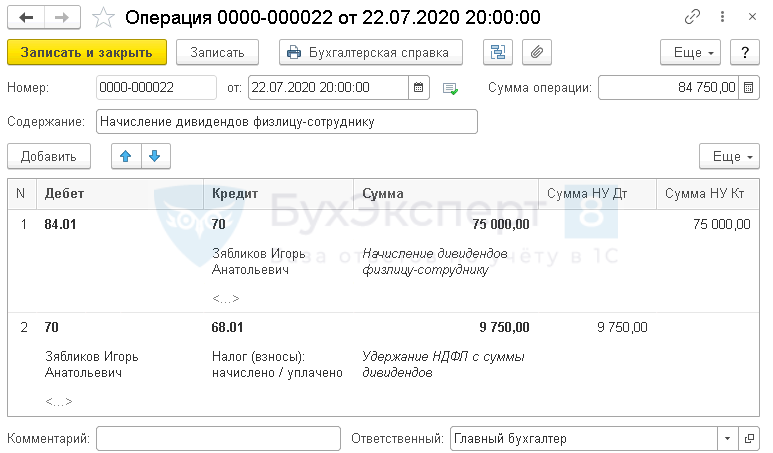

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

Создаем новый документ и добавляем проводку между счетами 84. 01 и 70, т.к. речь идет об учредителях (акционерах), являющихся сотрудниками организации. В качестве даты документа указываем дату принятия решения о распределении чистой прибыли собранием учредителей.

01 и 70, т.к. речь идет об учредителях (акционерах), являющихся сотрудниками организации. В качестве даты документа указываем дату принятия решения о распределении чистой прибыли собранием учредителей.

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

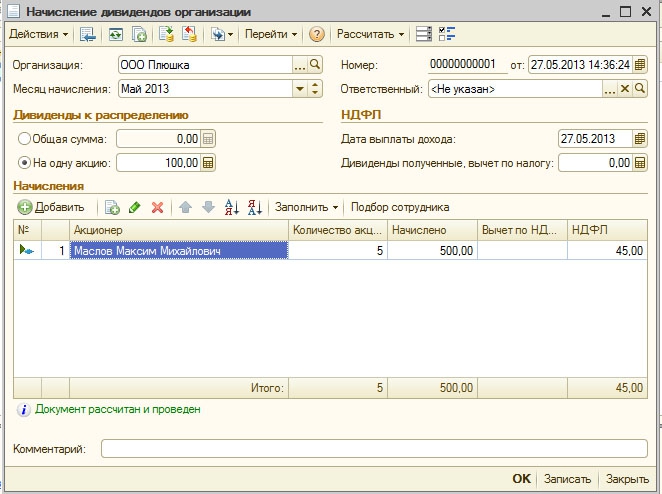

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

Заполняем вкладку «Доходы».

И вкладку «Удержано по всем ставкам».

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

Дата получения дохода в данном случае – это дата выплаты дивидендов, а срок перечисления налога – «Не позднее следующего за выплатой дохода дня». Сумму выплаченного дохода указываем без вычета НДФЛ.

Также на обеих вкладках есть колонка «Включать в декларацию по прибыли». Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

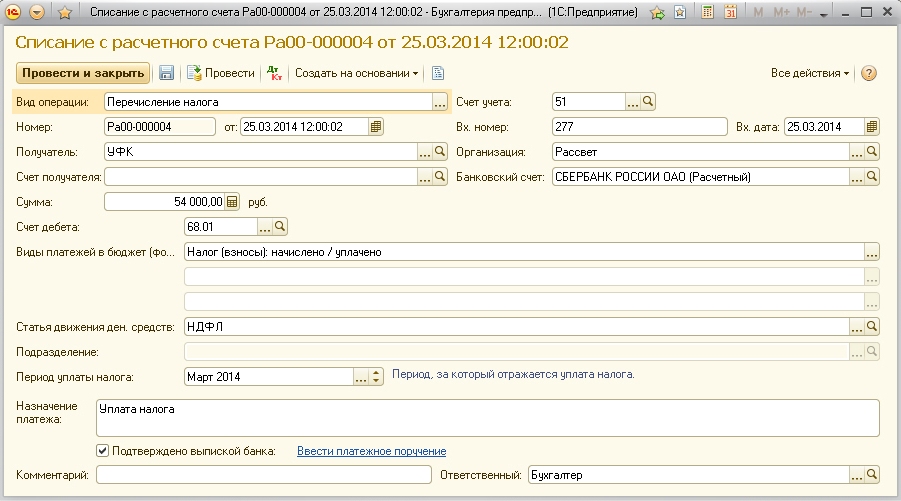

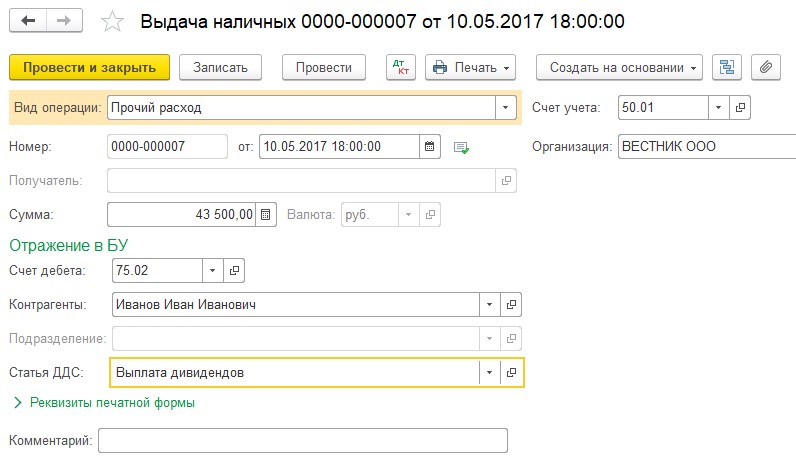

Проводим и закрываем документ. Остается только выплатить дивиденды, и здесь есть важный нюанс. Несмотря на то, что учредители являются сотрудниками организации, и начисления отражены на счете 70, они не должны быть включены в ведомости на выплату зарплаты. Соответственно, списание с расчетного счета или выдачу наличных из кассы нужно отражать с видом операции «Прочее списание» («Прочий расход»).

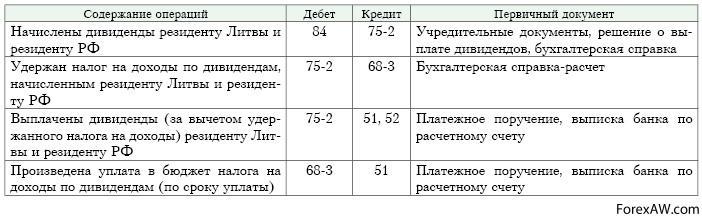

Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75. 02, а не 70.

02, а не 70.

Проводки будут выглядеть следующим образом.

Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70.

Для отражения информации о дивидендах в отчетных формах по НДФЛ заполняем документ «Операция учета НДФЛ», расположенный на вкладке «Зарплата и кадры» — «Все документы по НДФЛ». Но для работы с данным документом учредителя нужно будет добавить в справочник «Физические лица», т.к. мы не можем зафиксировать удержание НДФЛ с контрагента.

В качестве даты операции также указываем дату выплаты дивидендов. Аналогичным образом заполняем вкладку «Доходы»

и вкладку «Удержано по всем ставкам».

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75. 02.

02.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Дивиденды проводки в 1С

назад к базе знаний

Дивиденды – это чистая прибыль, которая исчисляется, как правило, по истечению 12 месяцев. На собрании учредителей, протоколом, выносится решение об выплате дивидендов. Если, дивиденды выплачиваются учредителю, который владеет акциями больше 3-ех лет, то доход не облагается ИПН. Если же, владеет менее, то облагается.

Дивиденды начисляются не более, чем 1 раз в год, в противном случае, начисление дивидендов, считается не законным. Выплата дивидендов, производится в течение месяца, со дня решения, о их выплате. Дивиденды могут выплачиваться частями, в течении определенного периода.

Начисление дивидендов, можно выполнить либо через «Операции», либо через начисление заработной платы.

Разберем, как начислить операциями. Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

Перед нами откроется окно создания операции. Добавляем новую строку. В счете по дебету указываем счет начислений дивидендов -5620, по кредиту указываем счет 3040 – выплата дивидендов. Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

После начисления дивидендов и налогов, мы переходим к выплате. Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

Еще один способ начислить дивиденды, это использовать функцию «Начисления заработной платы». В подсистеме «Зарплата». Первоначально, мы должны создать само начисление «дивиденды», выбираем «Зарплата-Справочники и настройки – Начисления организации». Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

Ну указываем, что «Засчитывается как отработанное время». На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

Затем, решаем, согласно правилам, удерживаем ли мы с дивидендов ИПН, если да, то необходимо учесть ставку ИПН, которая будет 10%, а для дивидендов ставка 5%, сумму налога необходимо будет корректировать вручную. По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

Нажимаем кнопку «Создать». Выбираем наш вид начислений. Сотрудника. Указываем сумму, нажимаем кнопку «Рассчитать».

Затем, переходим во вкладку «Расчет удержаний сотрудников» и рассчитываем ИПН.

После этого, формируем документ «Отражение зарплаты в регламентном учете». Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

Теперь, мы также, как и в первом варианте, выплачиваем наши дивиденды, либо через кассу, либо через банк.

Не забываем, один раз в год, 31.12. ___г. выполнять операции по закрытию месяца, с указанием расчета прибыли), а также рассчитать налог на прибыль. Так, сформировав ОСВ, вы всегда сможете посмотреть сумму к начислению дивидендов.

Надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

Получают ли учредители дивиденды в стартапе? | Малый бизнес

Дэвид Родек

Когда человек помогает основать новый бизнес, он считается основателем компании. В обмен на свои усилия он мог получить от компании несколько различных форм вознаграждения, включая дивиденды. Выплата учредителю дивидендов зависит от его статуса собственности и текущей дивидендной политики компании.

Учредители

Учредитель — это лицо, которое помогает создать компанию или учреждение. В бизнесе учредителями обычно являются владельцы, которые помогали финансировать бизнес. Основатель также может быть ключевым сотрудником, усилия которого имеют решающее значение для успеха компании. Общий размер компании влияет на общее количество ее учредителей. Малый бизнес с низкими стартовыми затратами не нуждается в большом количестве учредителей. С другой стороны, более крупная компания нуждается в вкладе многих учредителей для ее финансирования и начальных операций.

Дивиденды

Когда учредитель владеет частью бизнеса, он имеет право на долю прибыли компании. Компания распределяет эту прибыль в виде выплаты дивидендов. Чем больше доля собственности, которой владеет учредитель в бизнесе, тем выше его дивидендные выплаты. Если учредитель получает выплату дивидендов, он должен указать весь дивиденд в качестве дохода за этот год. Хотя дивиденды обычно следуют установленному графику, компания может выплатить дивиденды в любое время, когда владельцы договорятся об оплате.

Дивидендная политика

Компания не обязана выплачивать дивиденды. Годовую прибыль можно реинвестировать в бизнес, а не распределять между владельцами. Компания реинвестирует свою прибыль, если ее владельцы считают, что их бизнес станет более прибыльным в будущем от этих инвестиций, что приведет к более высоким выплатам дивидендов. Собственники компании определяют выплату дивидендов каждый год голосованием. Получает ли учредитель выплату дивидендов каждый год, зависит от решения о выплате всех владельцев.

Статус собственности

Компания выплачивает дивиденды только своим текущим владельцам. Если учредитель не владеет какой-либо частью бизнеса, он не получает дивиденды. Существует несколько сценариев, в которых основатель компании может не быть текущим владельцем. Одна из возможностей состоит в том, что основатель никогда не был владельцем компании. Он был ключевым сотрудником и получал только зарплату за свой вклад.

Другой вариант — он продал свою долю. Как только учредитель продает свою долю в компании, он перестает получать дивиденды.

Другой вариант — он продал свою долю. Как только учредитель продает свою долю в компании, он перестает получать дивиденды.

Другой вариант — он продал свою долю. Как только учредитель продает свою долю в компании, он перестает получать дивиденды.Ссылки

- DaveManuel.com: Дивиденды по акциям — Как именно они работают? Даты выплаты дивидендов, дивидендная доходность и многое другое

- IRS.gov: Дивиденды

Writer Bio

Дэвид Родек профессионально пишет с 2011 года. Он специализируется на страховании, управлении инвестициями и пенсионном планировании для различных веб-сайтов. Он получил степень бакалавра экономических наук в Университете Макгилла.

Платящие инвесторы: как работают дивиденды

Платежные инвесторы: как работают дивиденды Белль Вонг, J.D.

Принесут ли корпоративные акции вам стабильный доход, зависит от того, насколько хорошо работает компания, а также от того, какими акциями вы владеете. Являются ли дивиденды лучшим выбором для вашей конкретной финансовой ситуации?

Белль Вонг, J. D.

D.

обновлено 02 мая 2022 г. · 3 минуты чтения

Есть два основных способа получения акционерами финансовой выгоды от владения акциями. Во-первых, за счет увеличения стоимости акций, которыми они владеют: по мере роста стоимости компании растет и стоимость акций акционеров. Второй способ — через выплату дивидендов или распределение прибыли компании. В зависимости от типа акций дивиденды могут выплачиваться или не выплачиваться. Хотя компании стараются быть последовательными в выплате дивидендов, важно понимать, что инвесторам, которые покупают обыкновенные акции компании, не гарантируется выплата дивидендов.

Имейте в виду, что, хотя этот термин широко используется, термин «акционер ООО» является неправильным, поскольку в состав компаний с ограниченной ответственностью (ООО) входят участники, а не акционеры. В отличие от корпоративных акционеров, участники ООО не имеют права на получение дивидендов. Вместо этого платежи от ООО называются распределениями, и то, производятся ли распределения и в каком размере они производятся, зависит от условий операционного соглашения ООО.

Обыкновенные акции против привилегированных акций

Когда дело доходит до выплаты дивидендов, инвесторы должны знать о различиях между обыкновенными и привилегированными акциями, которые могут быть выпущены корпорациями. Выплата дивидендов зависит от ряда факторов, включая тип акций, которыми вы владеете.

Обыкновенные акции — это то, о чем думает большинство людей при инвестировании в компанию. Когда вы владеете обыкновенными акциями, дивиденды не гарантируются. Вместо этого получение вами дивидендов зависит от прибыли корпорации и ее дивидендной политики. Однако привилегированные акции гарантируют выплату дивидендов. Частота выплат — ежеквартально, ежемесячно или ежегодно — зависит от компании, хотя наиболее распространены ежеквартальные выплаты.

В отличие от привилегированных акций, обыкновенные акции имеют тенденцию к более быстрому росту стоимости, когда дела у компании идут хорошо. Кроме того, когда компания получает рекордную прибыль, владельцы обыкновенных акций могут получить высокие дивиденды. Привилегированные акции, с другой стороны, получают только гарантированную сумму дивидендов, независимо от того, насколько хорошо корпорация работала в какой-либо конкретный год.

Привилегированные акции, с другой стороны, получают только гарантированную сумму дивидендов, независимо от того, насколько хорошо корпорация работала в какой-либо конкретный год.

Дивидендная политика

Дивидендная политика корпорации определяется ее советом директоров. Решение о том, следует ли выплачивать дивиденды по обыкновенным акциям, и размер любых таких дивидендов зависит от множества факторов.

Главное помнить, что дивиденды не выплачиваются, если компания не получила достаточно прибыли. Однако тот факт, что компания решает не выплачивать дивиденды, не означает, что она не получила достаточно прибыли. Вместо этого он может реинвестировать прибыль в компанию, а не распределять ее среди акционеров.

Хотя реинвестирование прибыли имеет ряд преимуществ, таких как увеличение потенциала будущей прибыли, компании обычно предпочитают реинвестировать прибыль, когда сталкиваются с быстрыми темпами роста. Однако, когда рост замедляется, совет директоров может решить, что выплата дивидендов может помочь компании сохранить своих акционеров, в то время как выплата дивидендов часто является сигналом для рынка о том, что дела у компании идут хорошо и ожидается, что она будет продолжать получать прибыль.

Даты выплаты дивидендов

Процедуры выплаты дивидендов основаны на датах, относящихся к определенным событиям компании. Если вы владеете акциями компании, и эта компания объявляет о выплате дивидендов, применяются следующие даты:

- Дата объявления. Это дата, когда совет директоров компании объявляет о выплате дивидендов.

- Дата записи. В объявлении о выплате дивидендов совет также указывает дату записи. Чтобы получить объявленные дивиденды, вы должны быть указаны в документах компании как акционер на дату регистрации.

- Экс-дивидендная дата. Если вы купили акции компании до даты экс-дивидендов, вы имеете право на получение объявленных дивидендов. Однако, если вы покупаете акции компании на экс-дивидендную дату или после нее, дивиденды, подлежащие выплате по приобретенным вами акциям, вместо этого выплачиваются продавцу акций.

- Дата платежа. Как следует из названия, дата выплаты — это дата, на которую запланирована выплата дивидендов.

Владение корпоративными акциями может обеспечить инвесторам стабильный поток дохода. Однако то, получите ли вы дивиденды от купленных вами акций, зависит от ряда факторов, и инвесторам важно понимать основы, лежащие в основе корпоративных решений о выплате или невыплате дивидендов. Если вам нужна помощь в принятии решений о дивидендах или других корпоративных вопросах, рассмотрите возможность использования поставщика онлайн-услуг, который поможет вам в этом процессе.

Получите помощь в управлении своим бизнесом. УЗНАТЬ БОЛЬШЕ

Об авторе

Belle Wong, J.D.

Белль Вонг — писатель-фрилансер, специализирующийся на малом бизнесе, личных финансах, банковском деле и технологиях/SAAS. Она проводит ч…

Читать далее

Похожие темы

Эта часть сайта предназначена только для информационных целей. Содержание

не юридическая консультация. Заявления и мнения являются выражением автора,

не LegalZoom, и не были оценены LegalZoom на точность,

полноты или изменения в законе.