Содержание

сроки сдачи, штрафы за нарушения

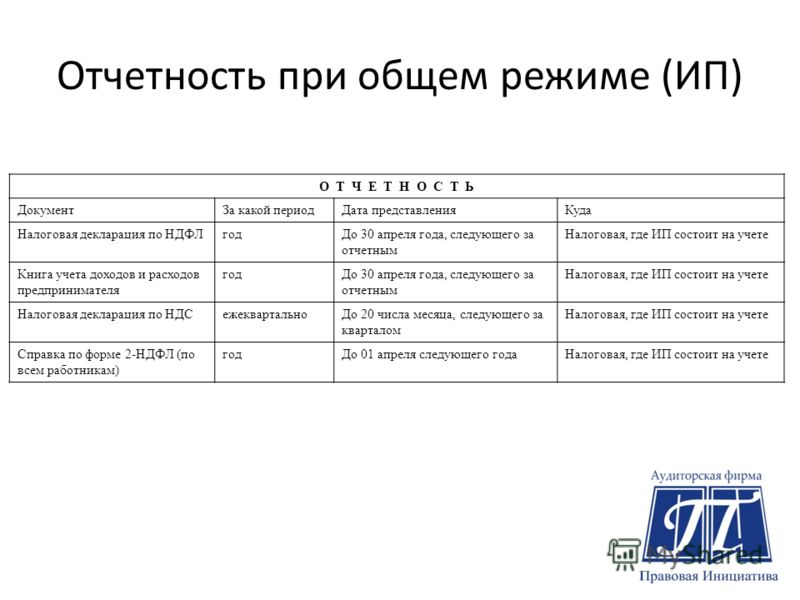

Предпринимателям на упрощенной системе налогообложения (УСН) вести учет проще, чем на общей системе. Но им нужно заполнять отчетность для налоговой и других ведомств:

Юлия Занкевич

редактор Тинькофф-бизнеса

Антон Дыбов

эксперт по налогообложению

- Вести книгу учета доходов и расходов.

- Отчитываться за работников в налоговую, пенсионный фонд и фонд социального страхования.

- В особых случаях сдавать отчетность в Росстат, подавать декларацию по косвенным налогам и по НДС.

Рассказываем, как должны отчитываться предприниматели на УСН.

Сроки сдачи отчетности

Для удобства мы собрали в таблице все отчеты, которые должен сдавать ИП на упрощенке. Вы можете скачать ее и распечатать.

Скачать памятку по отчетам ИП на УСН

Отчетность всех ИП на упрощенной системе налогообложения

| Декларация по УСН | |

|---|---|

| Куда и как часто сдавать | В налоговую, 1 раз в год |

| Срок сдачи | До 30 апреля следующего года. В 2022 году до 30 апреля — выходной, поэтому ИП сдают декларацию до 4 мая. В 2022 году до 30 апреля — выходной, поэтому ИП сдают декларацию до 4 мая. |

Декларация по УСН

Куда и как часто сдавать

В налоговую, 1 раз в год

Срок сдачи

До 30 апреля следующего года. В 2022 году до 30 апреля — выходной, поэтому ИП сдают декларацию до 4 мая.

Отчетность ИП с работниками на упрощенной системе налогообложения

| 6-НДФЛ | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 31 июля — за полугодие До 31 октября — за 9 месяцев До 1 марта — за предыдущий год В годовой отчет 6-НДФЛ входит справка о доходах и суммах налога физического лица за год — бывшая форма 2-НДФЛ |

6-НДФЛ

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 31 июля — за полугодие

До 31 октября — за 9 месяцев

До 1 марта — за предыдущий год

В годовой отчет 6-НДФЛ входит справка о доходах и суммах налога физического лица за год — бывшая форма 2-НДФЛ

| Расчет по страховым взносам (РСВ) | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, нарастающим итогом |

| Срок сдачи | До 30 апреля — за 1 квартал До 30 июля — за полугодие До 30 октября — за 9 месяцев До 30 января — за предыдущий год |

Расчет по страховым взносам (РСВ)

Куда и как часто сдавать

В налоговую, ежеквартально, нарастающим итогом

Срок сдачи

До 30 апреля — за 1 квартал

До 30 июля — за полугодие

До 30 октября — за 9 месяцев

До 30 января — за предыдущий год

| СЗВ-М | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, ежемесячно |

| Срок сдачи | До 15 числа каждого месяца |

Куда и как часто сдавать

В пенсионный фонд, ежемесячно

Срок сдачи

До 15 числа каждого месяца

| Сведения о стаже: СЗВ-стаж и ОДВ-1 | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд, 1 раз в год |

| Срок сдачи | До 1 марта следующего года |

Сведения о стаже: СЗВ-стаж и ОДВ-1

Куда и как часто сдавать

В пенсионный фонд, 1 раз в год

Срок сдачи

До 1 марта следующего года

Сведения о трудовой деятельности: СЗВ-ТД

Куда и как часто сдавать

В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще

Срок сдачи

При приеме или увольнении работника — не позднее следующего рабочего дня

При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца

| Сведения о трудовой деятельности: СЗВ-ТД | |

|---|---|

| Куда и как часто сдавать | В пенсионный фонд по итогам месяца важного кадрового мероприятия, а иногда и чаще |

| Срок сдачи | При приеме или увольнении работника — не позднее следующего рабочего дня При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца |

| 4-ФСС | |

|---|---|

| Куда и как часто сдавать | В фонд социального страхования, ежеквартально, нарастающим итогом |

| Срок сдачи | До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал До 20 июля или до 25 июля — за полугодие До 20 октября или до 25 октября — за 9 месяцев До 20 января или до 25 января — за предыдущий год |

Куда и как часто сдавать

В фонд социального страхования, ежеквартально, нарастающим итогом

Срок сдачи

До 20 апреля в бумажном виде или до 25 апреля в электронном виде — за 1 квартал

До 20 июля или до 25 июля — за полугодие

До 20 октября или до 25 октября — за 9 месяцев

До 20 января или до 25 января — за предыдущий год

Отчетность ИП на упрощенной системе налогообложения в отдельных случаях

| Статистика | |

|---|---|

| Куда и как часто сдавать | В Росстат |

| Срок сдачи | По приказу Росстата |

Статистика

Куда и как часто сдавать

В Росстат

Срок сдачи

По приказу Росстата

Статистическое наблюдение бывает сплошное и выборочное — по отдельным видам деятельности или другим критериям, которые определяет Росстат.

Если ИП попал в выборку, то при проверке по ИНН или коду ОКПО на сайте Росстата появятся формы и сроки представления запрашиваемых отчетов. ИП обязаны сами проверять, попали они в выборку или нет. Если попали — надо сдавать отчет. Срок сдачи определяется в приказе Росстата, которым утверждена статистическая форма.

Раз в 5 лет проводятся сплошные статистические наблюдения за деятельностью субъектов малого и среднего предпринимательства. В предыдущий раз оно было за 2020 год, в следующий раз будет за 2025.

| Декларация по косвенным налогам | |

|---|---|

| Куда и как часто сдавать | В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии |

| Срок сдачи | До 20 числа месяца, следующего за месяцем принятия товаров к учету |

Декларация по косвенным налогам

Куда и как часто сдавать

В налоговую, при ввозе товаров из стран ЕАЭС: Беларуси, Казахстана, Армении и Киргизии

Срок сдачи

До 20 числа месяца, следующего за месяцем принятия товаров к учету

| Декларация по НДС | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

Декларация по НДС

Куда и как часто сдавать

В налоговую, ежеквартально

Срок сдачи

До 25 апреля — за 1 квартал

До 25 июля — за 2 квартал

До 25 октября — за 3 квартал

До 25 января следующего года — за 4 квартал

| Отчет об операциях с товарами, подлежащими прослеживаемости | |

|---|---|

| Куда и как часто сдавать | В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости |

| Срок сдачи | До 25 апреля — за 1 квартал До 25 июля — за 2 квартал До 25 октября — за 3 квартал До 25 января следующего года — за 4 квартал |

Отчет об операциях с товарами, подлежащими прослеживаемости

Куда и как часто сдавать

В налоговую, ежеквартально, если были операции с товарами, подлежащими прослеживаемости

Срок сдачи

До 25 апреля — за 1 квартал

До 25 июля — за 2 квартал

До 25 октября — за 3 квартал

До 25 января следующего года — за 4 квартал

Если крайний срок сдачи выпадает на выходной, он переносится на первый рабочий день.

Обязательные отчеты ИП на УСН

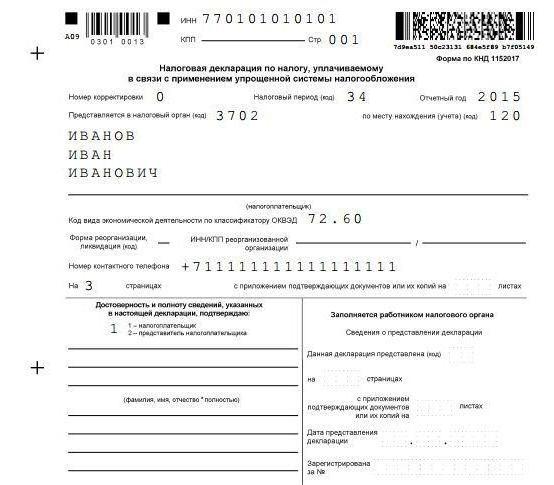

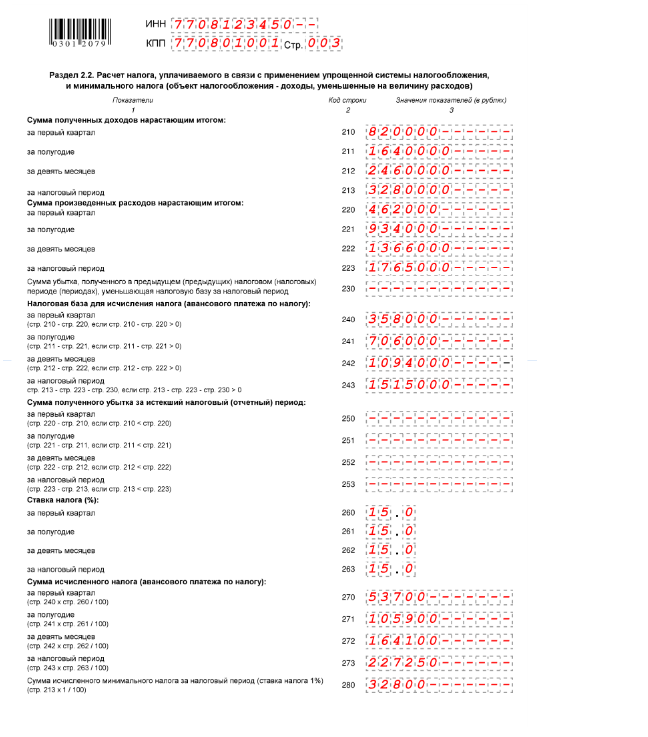

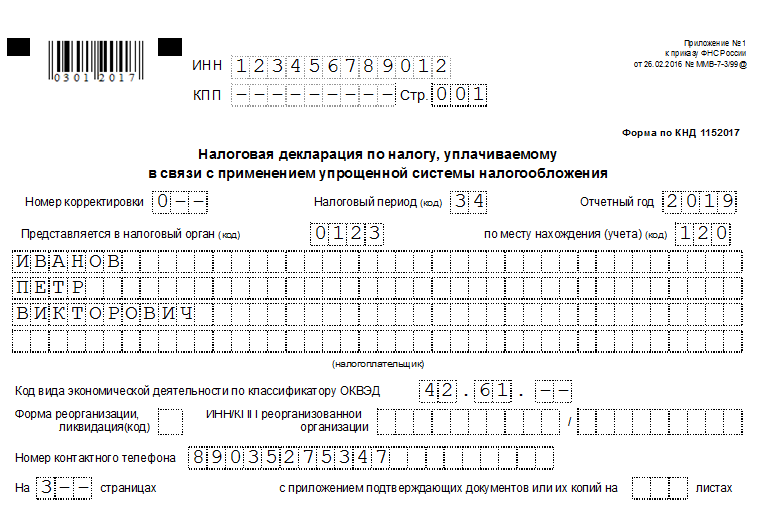

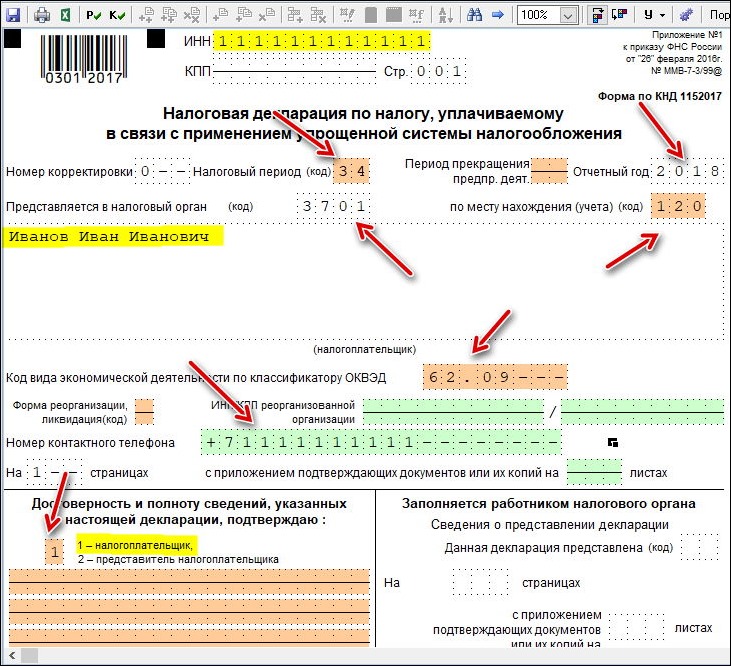

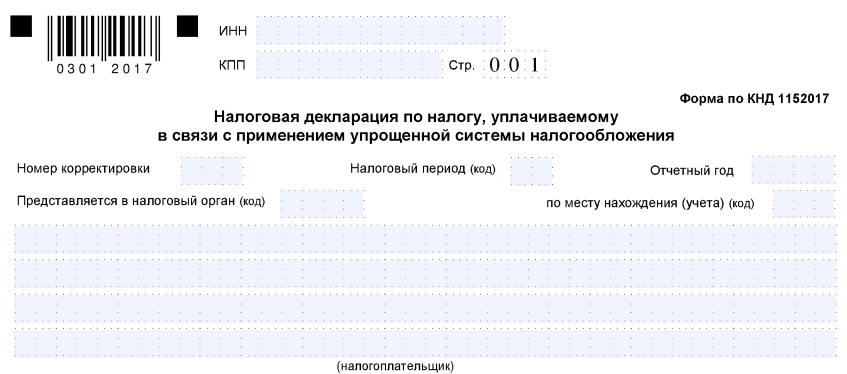

Декларация по налогу на УСН. Подается раз в год до 30 апреля.

Форма налоговой декларации

Декларацию можно сдать в бумажном или электронном виде. В бумажном — привезти в налоговую лично или отправить по почте, в электронном — через сайт налоговой или с помощью сервисов бухгалтерии.

Онлайн-бухгалтерия Тинькофф

Книга учета доходов и расходов (КУДИР). Она нужна, чтобы рассчитать налоговую базу по упрощенному налогу. КУДИР не нужно никуда сдавать — заполняйте ее и предъявите, если налоговая попросит при проверке.

Форма КУДИР и порядок ее заполнения

Предприниматели на УСН «Доходы минус расходы» учитывают в книге все доходы и расходы. Расходы нужно подтвердить товарными накладными, актами выполненных работ, актами приема-передачи, чеками, квитанциями. ИП на упрощенке «Доходы» записывают в КУДИР доходы.

Книгу можно распечатать и заполнять вручную. Или вести в электронном виде, а в конце года распечатать уже готовую. Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

Если вы начали вести книгу на бумаге, а потом решили перенести данные в компьютер, так и сделайте: это не запрещено.

По итогам календарного года нужно прошить КУДИР и пронумеровать листы. На последней странице указать, сколько всего листов в книге, подписать и заверить печатью, если она есть.

Требования к документам, представляемым в налоговый орган на бумажном носителе

Отчетность ИП с наемными работниками

После заключения договора с первым наемным работником ИП должен в течение 30 дней зарегистрироваться в фонде социального страхования. В пенсионном фонде регистрироваться не нужно, это происходит автоматически.

Кроме этого, придется сдать несколько отчетов.

6-НДФЛ. Внутри года подается в налоговую ежеквартально — до последнего числа месяца, следующего за отчетным кварталом, а за год — до 1 марта следующего года. Это обобщенный расчет по всем сотрудникам. В форме 6-НДФЛ указывают доходы и суммы налога по всем ставкам: прогрессивной 13 или 15%, фиксированной 9, 13, 15, 30 и 35%, — начисленные и удержанные по всем сотрудникам, нарастающим итогом с начала года. Приложением к годовому отчету 6-НДФЛ, являются справки о доходах и суммах налога каждого работника.

Приложением к годовому отчету 6-НДФЛ, являются справки о доходах и суммах налога каждого работника.

Если человек получил от вас доход, но возможности удержать налог не было, его доход тоже включается в 6-НДФЛ и на него составляется справка о доходах. Например, если друг взял у ИП беспроцентный заем. Сумма неудержанного налога отражается в отдельной строке.

Зарплата за декабрь обычно выплачивается работникам в январе. Сведения о декабрьской зарплате нужно включать в 6-НДФЛ, но только после ее выдачи работникам. То есть лучше сдавать расчет после того, как расплатились с работниками за декабрь. Если сдаете отчет раньше, чем выплатили зарплату, декабрьскую зарплату и налог с нее в 6-НФДЛ включать не надо, но после выплаты зарплаты придется подать уточненный расчет.

письмо ФНС России от 06.10.2021 № БС-4-11/14126@

Как вести бизнес по закону

И зарабатывать больше на своем деле. Подпишитесь на ежемесячную рассылку для предпринимателей и получайте важные статьи и новости о бизнесе

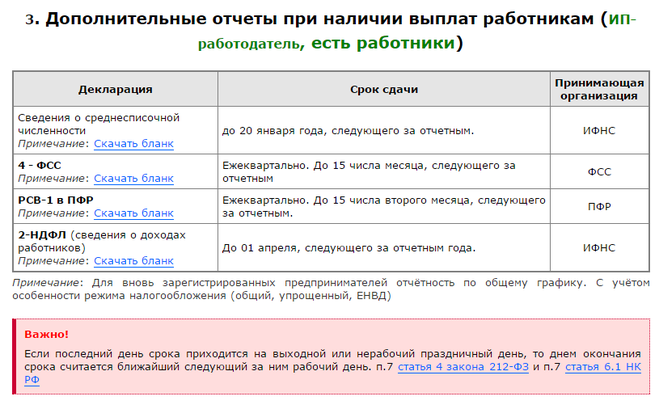

Расчет по страховым взносам (РСВ). Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). В РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Подается в налоговую каждый квартал — до 30 числа месяца, следующего за отчетным кварталом. В этом отчете показывают, сколько страховых взносов предприниматель начислил за сотрудников. Включают взносы на обязательное пенсионное страхование (ОПС), медицинское (ОМС), страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ). В РСВ указывают среднесписочную численность работников. В отчет включают сотрудников, оформленных по трудовому договору и с основным местом работы у ИП.

Чтобы рассчитать среднесписочную численность, складывают число работников за каждый месяц и делят сумму на 12. Результат округляют до целого. В расчете много нюансов, поэтому если работников много, то лучше привлекать бухгалтера.

Правила расчета среднесписочной численности

Сведения о стаже: СЗВ-СТАЖ и ОДВ-1. Подаются в пенсионный фонд один раз в год — не позднее 1 марта года, следующего за отчетным. Это форма со сведениями о страховом стаже всех работников.

Сведения о застрахованных лицах: СЗВ-М. Подаются в пенсионный фонд ежемесячно — до 15 числа месяца, следующего за отчетным. В отчет включают всех работников, которые оформлены по следующим договорам:

- По трудовым и гражданско-правовым договорам.

- По договорам авторского заказа.

- По договорам об отчуждении исключительного права.

- По издательским лицензионным договорам.

- По лицензионным договорам о предоставлении права использования произведений науки, литературы, искусства.

Если предприниматель заказал дизайнеру сайт и заключил с ним договор об оказании услуг, дизайнера тоже нужно включить в СЗВ-М.

Сведения о трудовой деятельности: СЗВ-ТД. Сведения о трудовой деятельности по форме СЗВ-ТД подают только на людей, с которыми заключены трудовые договоры. Если договор гражданско-правовой или авторский, можно не отчитываться.

СЗВ-ТД сдают в ПФР:

- при приеме или увольнении работника — не позднее следующего рабочего дня;

- при постоянном переводе сотрудника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца.

4-ФСС. Подается в фонд социального страхования раз в квартал. В отчете 4-ФСС отражают взносы на травматизм — от 0,2 до 8,5%. Дополнительно нужно указывать информацию о больничных по производственным травмам, несчастных случаях на производстве, обязательных медосмотрах сотрудников.

Сведения о застрахованном лице — это новая форма, которая появилась с 1 января 2022 года. Ее сдают в ФСС. В ней указывают сведения о том, как работник хочет получать больничные и другие пособия из ФСС: почтовым переводом или на банковский счет. Если работник выбрал банковский счет, указываются реквизиты этого счета, если почтовый перевод — указывается адрес.

Такие сведения подают на каждого нового работника, а также в случае, если сведения изменились. ИП сдает сведения в течение 3 дней с момента трудоустройства нового работника или получения новых сведений от действующего работника.

Для действующих работников срок первой подачи сведений не установлен, но если их не сдать, работник не сможет получить социальные пособия из ФСС. Поэтому в начале 2022 года лучше подать сведения на всех, кто работает у ИП по состоянию на 1 января 2022 года.

Поэтому в начале 2022 года лучше подать сведения на всех, кто работает у ИП по состоянию на 1 января 2022 года.

Сдать сведения о застрахованных лицах можно только электронно.

Если численность работников больше 10, то формы 4-ФСС, СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ, РСВ, 6-НДФЛ можно сдавать только в электронном виде. За подачу на бумаге оштрафуют.

Дополнительная отчетность ИП на УСН

В некоторых случаях предприниматели на упрощенной системе налогообложения должны подавать дополнительные отчеты.

Статистика. Если предприниматель попал в выборку Росстата, он должен сдать отчетность по форме 1-ИП или 1-ИП(торговля). Чтобы проверить, зайдите на сайт Росстата и введите свои данные.

Проверить, нужно ли вам сдавать статистику

Декларация по косвенным налогам. Ее сдают предприниматели, которые ввозят в Россию товары из ЕАЭС: Беларуси, Казахстана, Армении и Киргизии. Отчитываться в налоговую нужно каждый месяц, до 20 числа, следующего за месяцем, когда импортные товары приняли к учету.

Скачать форму декларации в системе «Консультант-плюс»

Декларация по НДС. Эту декларацию нужно подавать, если ИП на УСН по ошибке выставил счет-фактуру с выделенной суммой НДС или выступил в роли налогового агента по НДС. Такое бывает, если предприниматель покупает металлолом или макулатуру у продавца — плательщика НДС. Или если покупает или арендует землю, недвижимость напрямую у государства, региона или муниципалитета.

В этих случаях нужно отчитаться до 25 числа месяца, следующего за кварталом выставления счета-фактуры либо квартала совершения операции, по которой ИП стал налоговым агентом по НДС.

Декларацию по НДС, даже нулевую, сдают только электронно, на бумаге — нельзя.

Декларация по водному налогу. Ее подают, если есть основания для начисления, например при использовании воды из реки для полива полей. Декларацию сдают раз в квартал, до 20 числа.

гл. 25.2 НК РФ

Отчет об операциях с товарами подлежащими прослеживаемости. Прослеживаемости подлежат товары из перечня, утвержденного Постановлением Правительства РФ от 01.07.2021 № 1110. Туда входят мониторы, проекторы, детские коляски и автокресла, холодильники, автопогрузчики импортного производства. Прослеживание началось 8 июля 2021 года, поэтому отчитываться надо только по товарам, которые были ввезены на территорию РФ после этой даты.

Прослеживаемости подлежат товары из перечня, утвержденного Постановлением Правительства РФ от 01.07.2021 № 1110. Туда входят мониторы, проекторы, детские коляски и автокресла, холодильники, автопогрузчики импортного производства. Прослеживание началось 8 июля 2021 года, поэтому отчитываться надо только по товарам, которые были ввезены на территорию РФ после этой даты.

Форма отчета об операциях с товарами подлежащими прослеживаемости

Отчитываться нужно обо всех действиях с товарами: приобретение, получение в дар, продажа, передача в дар, утилизация, недостача или излишек, обнаруженные в результате инвентаризации. Отчет сдают в налоговую инспекцию.

ИП на упрощенке сдают отчет об операциях с товарами, подлежащими прослеживаемости, за кварталы, в которых были такие операции, до 25 числа. Если операций не было, отчет сдавать не надо. Сдать отчет можно только в электронном виде.

Эти правила действуют для ИП на упрощенке, которые не платят НДС. Если ИП платит этот налог, большинство операций с товарами, подлежащими прослеживаемости, включаются в налоговую декларацию по НДС. Одновременно сдавать отчеты по НДС и об операциях с товарами, подлежащими прослеживаемости, ИП должен, если:

Одновременно сдавать отчеты по НДС и об операциях с товарами, подлежащими прослеживаемости, ИП должен, если:

- приобрел товар, подлежащий прослеживаемости, у неплательщика НДС;

- списал товар в результате обнаруженной недостачи в ходе инвентаризации;

- восстановил товар в результате обнаруженного в ходе инвентаризации излишка;

- товар выбыл в результате утилизации.

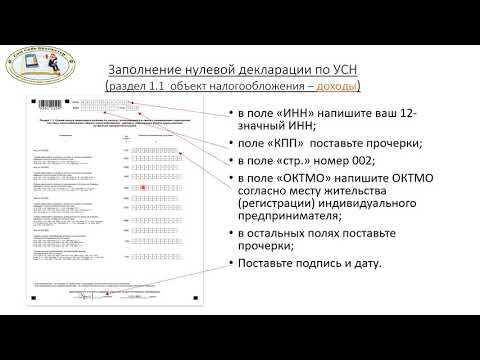

Нулевая отчетность ИП на УСН

Бывает, что ИП открыто, но предприниматель не работает и ничего не зарабатывает. В таком случае он все равно сдает налоговую декларацию, ее называют нулевой.

УСН «Доходы». Предприниматели не заносят в нулевую декларацию уплаченные суммы страховых взносов и торгового сбора. Эти платежи уменьшают налог на упрощенке. При нулевых оборотах налога нет, поэтому уменьшать нечего.

УСН «Доходы минус расходы». ИП заносят в декларацию уплаченные страховые взносы и торговый сбор. При нулевых доходах эти расходы формируют убыток предпринимателя. Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Его можно внести в расходы в будущем, за счет чего снизить налог на упрощенке.

Например, предприниматель в 2021 году не работал, заплатил обязательные взносы на пенсионное и медицинское страхование — 40 874 Р. Доходов не было, поэтому год закончен с убытком 40 874.

В 2022 году ИП возобновил работу. Его доходы — 800 000 Р, расходы — 500 000 Р. При расчете налога за 2022 год можно учесть убыток 2021 года.

В 2021 году ИП возобновил работу. Его доходы — 800 000 Р, расходы — 500 000 Р. При расчете налога за 2021 год можно учесть убыток 2020 года.

Получаем налог УСН: 15% × (800 000 − 500 000 − 40 874) = 38 869 Р.

Этот убыток необязательно учитывать в следующем году: это можно сделать в течение 10 лет. Потом неиспользованный убыток сгорает.

Второй лист нулевой декларации для УСН «Доходы». Во всех полях нулевого отчета, которые остались незаполненными, нужно поставить прочерки

Даже если у предпринимателя с нулевыми оборотами числятся только работники в отпуске за свой счет и он не начисляет им зарплату, отчетность все равно придется сдавать:

- В пенсионный фонд: сведения о сотрудниках СЗВ-М — ежемесячно, СЗВ-СТАЖ, ОДВ-1 — ежегодно.

- В налоговую: нулевой расчет по страховым взносам (РСВ) — ежеквартально. Если все работники уволены, сдавать РСВ не надо.

А вот форму СЗВ-ТД сдавать не нужно — ведь с персоналом ничего не происходит.

Форму 6-НДФЛ тоже сдавать не надо — ее сдают только в случае, когда ИП начисляет доход в пользу физического лица. Если же ИП не начисляет в пользу физических лиц доходы, он не является налоговым агентом, а следовательно, не обязан представлять «нулевую» форму 6-НДФЛ.

Если предприниматель не вел деятельность, но забыл отправить работников в отпуск, по закону нужно начислять зарплату, платить с нее взносы и отчитываться по всем формам.

Штрафы за нарушения при сдаче отчетности по УСН

Если не сдавать отчетность вовремя или заполнять с грубыми ошибками, намеренно искажать данные — можно получить штраф. Собрали их все в таблицу.

Штрафы за нарушения при сдаче отчетности по УСН

| Нарушение | Штраф | Основание для штрафа |

|---|---|---|

| Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ) | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 119 НК РФ 119 НК РФ |

| Опоздание со сдачей отчета 4-ФСС | от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р | ст. 26.30 ФЗ № 125-ФЗ |

| Непредставление по требованию налоговой КУДИР | 200 Р за каждую справку | ст. 126 НК РФ |

| Опоздание со сдачей 6-НДФЛ | 1000 Р за каждый полный либо неполный месяц просрочки | ст. 126 НК РФ |

| Непредставление прошитой и пронумерованной КУДИР | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Непредставление первичных документов, которые подтверждают расходы | от 10 000 до 30 000 Р | ст. 120 НК РФ |

| Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов | 20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р | ст. 120, ст. 122 НК РФ |

| Ошибки в 6-НДФЛ | 500 Р за каждый отчет | ст. 126.1 НК РФ 126.1 НК РФ |

| Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ | 500 Р за каждого сотрудника, по которому не подали сведения | ч. 3 ст. 17 ФЗ № 27-ФЗ |

| Опоздание со сдачей или ошибки в форме СЗВ-ТД | Предупреждение или штраф от 30 000 до 50 000 Р | ч. 1 ст. 5.27 КоАП РФ |

| Опоздание со сдачей сведений о застрахованных лицах | 5000 Р | п. 3 ст. 15.2 ФЗ №255-ФЗ |

Опоздание со сдачей декларации по УСН, расчета по страховым взносам (РСВ)

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 119 НК РФ

Опоздание со сдачей отчета 4-ФСС

Штраф

от 5 до 30% суммы неуплаченного в срок налога или взноса за каждый полный либо неполный месяц просрочки, но не менее 1000 Р

Основание для штрафа

ст. 26.30 ФЗ № 125-ФЗ

26.30 ФЗ № 125-ФЗ

Непредставление по требованию налоговой КУДИР

Штраф

200 Р за каждую справку

Основание для штрафа

ст. 126 НК РФ

Опоздание со сдачей 6-НДФЛ

Штраф

1000 Р за каждый полный либо неполный месяц просрочки

Основание для штрафа

ст. 126 НК РФ

Непредставление прошитой и пронумерованной КУДИР

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Непредставление первичных документов, которые подтверждают расходы

Штраф

от 10 000 до 30 000 Р

Основание для штрафа

ст. 120 НК РФ

Занижение налоговой базы или базы для расчета страховых взносов из-за неверных подсчетов

Штраф

20% от суммы неуплаченного налога или взносов, но не менее 40 000 Р

Основание для штрафа

ст. 120, ст. 122 НК РФ

Ошибки в 6-НДФЛ

Штраф

500 Р за каждый отчет

Основание для штрафа

ст. 126.1 НК РФ

126.1 НК РФ

Опоздание со сдачей или ошибки в отчетах СЗВ-М и СЗВ-СТАЖ

Штраф

500 Р за каждого сотрудника, по которому не подали сведения

Основание для штрафа

ч. 3 ст. 17 ФЗ № 27-ФЗ

Опоздание со сдачей или ошибки в форме СЗВ-ТД

Штраф

Предупреждение или штраф от 30 000 до 50 000 Р

Основание для штрафа

ч. 1 ст. 5.27 КоАП РФ

Опоздание со сдачей сведений о застрахованных лицах

Штраф

5000 Р

Основание для штрафа

п. 3 ст. 15.2 ФЗ 255-ФЗ

Для неверного расчета по страховым взносам есть послабление. Если предприниматель подал этот отчет вовремя, штрафа за неточные данные можно избежать. Налоговая отправит уведомление об ошибках — и с этого момента у предпринимателя будет 5 дней на исправление документа, если он подавал отчет в электронном виде, и 10 дней — если на бумаге.

Если у предпринимателя много сотрудников или нужно отчитываться по НДС, в документах легко ошибиться. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой. Мы рекомендуем не решать сложные вопросы по статьям из интернета и обратиться к опытному бухгалтеру.

Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой. Мы рекомендуем не решать сложные вопросы по статьям из интернета и обратиться к опытному бухгалтеру.

Бухгалтерское обслуживание в Тинькофф

Сроки сдачи отчетности за 2018 год

Начало 2019 года – время сдачи отчетности за IV квартал 2018 года и итоговой отчетности за прошедший год в целом. Для всех компаний важно вовремя отчитаться и избежать претензий со стороны контролирующих органов. Напоминаем о сроках сдачи основной отчетности за 2018 год.

Напоминалка для тех, кто все забыл/пропустил/прогулял, но не виноват

Надеемся, что вы вовремя успели сдать все полагающиеся формы отчетности, срок сдачи по которым уже прошел. Если нет, сдайте их незамедлительно. Особенно это касается налоговых деклараций по ЕНВД. Чем больше период просрочки сдачи декларации, тем выше и штраф (ст. 119 НК РФ).

20 января 2019 года

Что сдавать: Отчет о среднесписочной численности работников за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации и ИП.

*Если крайний срок сдачи отчетности выпадает на выходной или праздничный день, то срок переносится на первый рабочий день. 20 января 2019 года – это воскресенье. Поэтому отчитаться можно до 21 января включительно.

**Если ИП не привлекал в 2018 году наемных работников, в инспекцию он не отчитываются.

Что сдавать: Единая (упрощенная) декларация за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: налогоплательщики, которые в 2018 году не имели объектов налогообложения.

*Единую (упрощенную) декларацию за 2018 год нужно было представить не позднее 21 января 2019 года, поскольку 20 января – воскресенье.

** Никакой ответственности за несдачу единой декларации законом не предусмотрено. Но если вы пропустили сроки ее направления в ИФНС, не забудьте сдать нулевые декларации по соответствующим налогам.

Что сдавать: декларация по ЕНВД за IV квартал 2018 года.

Куда сдавать: ФНС РФ.

Кто должен сдавать: плательщики ЕНВД.

* Налоговые декларации по итогам налогового периода представляются не позднее 20-го числа первого месяца следующего налогового периода. Таким образом, декларацию за IV квартал 2018 года нужно сдать не позднее 21 января 2019 года (20 января приходится на воскресенье).

** С отчетности за IV квартал минувшего года плательщики обязаны сдавать декларацию по новой форме (утверждена приказом ФНС от 26.06.2018 № ММВ-7-3/414@). В новой декларации предусмотрен отдельный раздел для расчета суммы расходов по приобретению ККТ, уменьшающей ЕНВД.

Что сдавать: Форма 4-ФСС за 2018 год (на бумажном носителе).

Куда сдавать: ФСС РФ.

Кто должен сдавать: юрлица, имеющие работников.

* Форма 4-ФСС сдается только по взносам от несчастных случаев.

**4-ФСС за 2018 год на бумажном носителе нужно сдать в ФСС не позднее 20 января 2019 года. Электронную форму 4-ФСС — не позднее 25 января. Форма отчетности зависит от численности сотрудников, работающих на предприятии. Если численность превышает 25 человек, 4-ФСС нужно сдавать в форме электронного документа. Если численность работников меньше, 4-ФСС подается на бумаге.

Электронную форму 4-ФСС — не позднее 25 января. Форма отчетности зависит от численности сотрудников, работающих на предприятии. Если численность превышает 25 человек, 4-ФСС нужно сдавать в форме электронного документа. Если численность работников меньше, 4-ФСС подается на бумаге.

Напоминалка для тех, кого память пока не подводит

25 января 2019 года

Что сдавать: Декларация по НДС за IV квартал 2018 года.

Куда сдавать: ФНС РФ.

Кто должен сдавать: налогоплательщики и налоговые агенты.

*Срок сдачи декларации регламентирован в соответствии с п. 5 ст. 174 НК РФ. Налоговая декларация в электронной форме должна быть направлена в инспекцию не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. То есть за IV квартал 2018 года необходимо отчитаться до 25 января включительно.

Что сдавать: декларация по акцизам за декабрь 2018 года.

Куда сдавать: ФНС РФ.

Кто должен сдавать: плательщики, совершающие операции с подакцизной продукцией.

Что сдавать: Форма 4-ФСС за 2018 год (электронная форма).

Куда сдавать: ФСС РФ.

Кто должен сдавать: юрлица, имеющие работников.

* Форма 4-ФСС сдается только по взносам от несчастных случаев.

**4-ФСС за 2018 год на бумажном носителе нужно сдать в ФСС не позднее 20 января 2019 года. Электронную форму 4-ФСС — не позднее 25 января. Форма отчетности зависит от численности сотрудников, работающих на предприятии. Если численность превышает 25 человек, 4-ФСС нужно сдавать в форме электронного документа. Если численность работников меньше, 4-ФСС подается на бумаге.

30 января 2019 года

Что сдавать: расчет по страховым взносам за IV квартал 2018 года.

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации и ИП, производящие выплаты в пользу физлиц.

* Срок направления расчета указан в п. 7 ст. 431 НК РФ. Работодатели представляют расчет по страховым взносам не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Следовательно, расчет за IV квартал 2018 года нужно направить в инспекцию не позднее 30 января 2019 года.

Следовательно, расчет за IV квартал 2018 года нужно направить в инспекцию не позднее 30 января 2019 года.

**Главы фермерских хозяйств представляют расчет по страховым взносам до 30 января календарного года, следующего за истекшим расчетным периодом. То есть крайний срок сдачи расчета для них — 29 января 2019 года (п. 3 ст. 432 НК РФ).

1 февраля 2019 года

Что сдавать: декларация по земельному налогу за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации — плательщики земельного налога.

*Налоговые декларации по земельному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Следовательно, декларацию за 2018 год необходимо направить в ИФНС по месту учета до 1 февраля 2019 года включительно.

Что сдавать: Декларация по транспортному налогу за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации – плательщики транспортного налога.

* В соответствии со ст. 363.1 НК РФ установлен единый срок сдачи деклараций, несмотря на то, что срок уплаты самого налога зависит от конкретного региона. За 2018 год налоговые декларации представляются не позднее 1 февраля 2019 года. Декларация сдается по месту нахождения транспортных средств.

1 марта 2019 года

Что сдавать: Форма СЗВ-СТАЖ за 2018 год.

Куда сдавать: ПФР РФ.

Кто должен сдавать: организации и ИП, имеющие наемных работников.

* Если сотрудники работодателя в начале года уходят на пенсию, отчетность по этим сотрудникам нужно будет представить в ПФР раньше общего срока. СЗВ-СТАЖ в отношении сотрудника, подавшего заявление о назначении страховой пенсии, страхователь сдает в ПФР в течение трех календарных дней со дня обращения к нему работника (п. 2. ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

28 марта 2019 года

Что сдавать: Декларация по налогу на прибыль за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации, которые платят налог на прибыль по ОСНО.

* 28 марта 2019 года — единый срок сдачи отчетности за 2018 год. Те плательщики, кто отчитывается по налогу на прибыль ежемесячно, также сдают годовую декларацию не позднее 28 марта.

1 апреля 2019 года

Что сдавать: Сведения о доходах физлиц по форме 2-НДФЛ за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации и ИП, производящие выплаты в пользу физлиц и являющиеся налоговыми агентами по НДФЛ.

* Справки по форме 2-НДФЛ предоставляются в налоговую инспекцию по каждому сотруднику организации/ИП. Справка, содержащая сведения о доходах и суммах налога, исчисленного, удержанного и перечисленного в бюджет, подается ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ). Таким образом, справки 2-НДФЛ с признаком «1» (при удержании НДФЛ работодателем) за 2018 год нужно сдать не позднее 1 апреля 2019 года.

** Если в течение налогового периода исчисленный с доходов физлица НДФЛ не был удержан, то будут действовать другие сроки сдачи 2-НДФЛ. В этом случае налоговый агент сдает в инспекцию справку с признаком «2». Срок сдачи таких справок – не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства (п. 5 ст. 226 НК РФ).

*** С 2019 года действует новая форма справки 2-НДФЛ (утверждена приказом ФНС России от 02.10.2018 № ММВ-7-11/566@).

Что сдавать: Форма 6-НДФЛ за IV квартал 2018 года.

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации и ИП, производящие выплаты в пользу физлиц и являющиеся налоговыми агентами по НДФЛ.

* Если численность сотрудников в организации не превышает 24 человек, 6-НДФЛ можно сдать на распечатанном бланке. Если сотрудников больше 24 человек, то отчетность нужно направить в электронном виде. При этом крайний срок сдачи для электронных и бумажных 6-НДФЛ один и тот же – 1 апреля 2019 года.

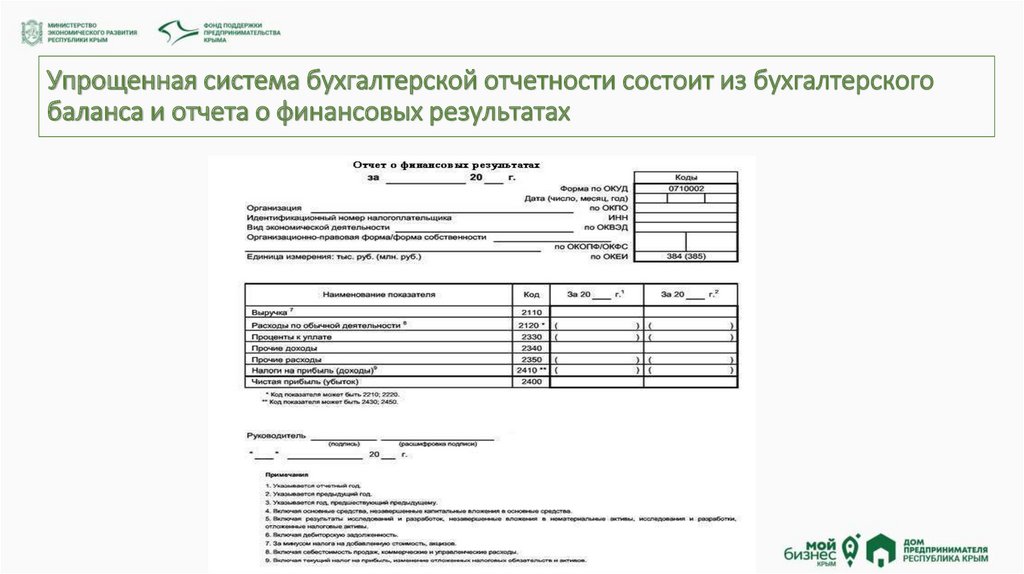

Что сдавать: Бухгалтерская отчетность за 2018 год.

Куда сдавать: ФНС РФ, Росстат.

Кто должен сдавать: те, кто обязан вести бухучет.

* В состав отчетности входит бухгалтерский баланс, отчет о финансовых результатах, а также приложения к этим документам.

** Организации обязаны предоставлять годовую отчетность не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ). Если крайний срок сдачи отчетности выпадает на выходной или праздничный день, то срок переносится на первый рабочий день. Следовательно, бухгалтерскую отчетность за 2018 год нужно будет сдать не позднее 1 апреля 2019 года, так как 31 марта – воскресенье (ст. 6.1 НК РФ).

*** В Росстат экземпляр отчетности лучше сдать до 30 марта. Дело в том, что региональный Росстат может посчитать, что правила о переносе сроков установлены НК РФ, а закон о бухучете не содержит подобных правил.

Что сдавать: Декларация по УСН за 2018 год.![]()

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации на УСН.

* Организации сдают декларации не позднее 31 марта года, следующего за истекшим налоговым периодом. За 2018 год они должны отчитаться не позднее 1 апреля 2019 года (31 марта — воскресенье).

** В ряде случаев может потребоваться более ранняя сдача отчетности. Так, налогоплательщик обязан сдать декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором им была прекращена деятельность, в отношении которой применялась УСН.

Что сдавать: Декларация по налогу на имущество организаций за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: организации, имеющие имущество, признаваемое объектом налогообложения.

* Согласно ст. 386 НК РФ, налоговые декларации по налогу на имущество организаций представляются не позднее 30 марта года, следующего за истекшим налоговым периодом. В 2019 году 30 марта приходится на выходной день (суббота). Следовательно, сдать декларацию за 2018 год разрешается не позднее 1 апреля 2019 года.

Следовательно, сдать декларацию за 2018 год разрешается не позднее 1 апреля 2019 года.

30 апреля 2019 года

Что сдавать: Декларация по УСН за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: ИП на УСН.

* Организации сдают декларации не позднее 31 марта года, следующего за истекшим налоговым периодом, а ИП отчитываются не позднее 30 апреля 2019 года.

** В ряде случаев может потребоваться более ранняя сдача отчетности. Так, налогоплательщик обязан сдать декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором им была прекращена деятельность, в отношении которой применялась УСН.

Что сдавать: Декларация 3-НДФЛ за 2018 год.

Куда сдавать: ФНС РФ.

Кто должен сдавать: ИП и физлица, получившие доходы, подлежащие декларированию.

* С 2019 года применяется новая форма декларации 3-НДФЛ (утверждена приказом ФНС России от 03.10.2018 № ММВ-7-11/569@).

Темы:

бухгалтерская отчетность

, налоговая отчетность

, сроки представления отчетности

, отчетность в пфр

, отчетность в росстат

Рубрика:

Статистическая отчетность

, Отчетность по страховым взносам

, Форма 4-ФСС РФ

, Отчетность в ПФР

, Бухгалтерская отчетность

, Налоговая отчетность

Упрощенный налог на использование продавцов (SSUT)

Откройте отчет об уплате налога на использование упрощенного налога для продавцов для каждого населенного пункта, нажав кнопку ниже.

Получить отчет о выплатах

Доступ к текущему отчету участников SSUT, нажав кнопку ниже.

Получить отчет участника

Закон 2015-448, озаглавленный Закон об упрощенном переводе налога на использование продавцов, позволяет правомочным продавцам участвовать в программе по сбору, отчетности и перечислению фиксированного налога на использование продавцов в размере восьми процентов (8%) со всех продаж. превратился в Алабаму. Уполномоченный продавец — это продавец, который продает материальное личное имущество или услуги в штате Алабама из инвентаря или места за пределами штата, но не имеет физического присутствия в штате Алабама и от которого не требуется иное в соответствии с разделами 41-4-. 116 или 40-23-190 Кодекса Алабамы 1975 г., для сбора налога с продаж в штате. Закон

превратился в Алабаму. Уполномоченный продавец — это продавец, который продает материальное личное имущество или услуги в штате Алабама из инвентаря или места за пределами штата, но не имеет физического присутствия в штате Алабама и от которого не требуется иное в соответствии с разделами 41-4-. 116 или 40-23-190 Кодекса Алабамы 1975 г., для сбора налога с продаж в штате. Закон

2017-82 вносит поправки в закон об упрощенном налоге на использование продавцов, и с 1 июля 2017 года участник программы может оставаться в программе, если только продавец не установит связь через витрину или аффилированность с другим бизнесом с физическим присутствием. осуществление розничных продаж в Алабаме в соответствии с Разделом 40-23-190, независимо от продолжительности участия в программе.

В Законе от 2017 г. также говорится, что департамент может раскрывать имена правомочных продавцов, дату начала участия правомочного продавца в программе и, если применимо, дату прекращения участия правомочного продавца в программе.

Act 2018-539 вносит поправки в закон об упрощенном налоге на использование продавцов, и с 1 января 2019 года организаторы торговых площадок будут обязаны собирать и перечислять упрощенный налог на использование продавцов со всех продаж на торговой площадке, включая продажи продавцов на торговой площадке, или сообщать о таких продажах в ALDOR. и предоставлять уведомления клиентам.

Не позднее 1 января 2019 года организаторы рынка, совершившие продажи в Алабаме через рынок на сумму 250 000 долларов и более, должны зарегистрироваться в ALDOR для сбора и перечисления упрощенного налога на использование продавцов с розничных продаж, совершенных через рынок от имени или через торговую площадку. продавца на торговой площадке, которые доставляются в Алабаму посредником на торговой площадке или другим лицом, или сообщать о таких розничных продажах в ALDOR и предоставлять уведомления клиентам в соответствии с Разделом 40-2-11 (7) (b) и правилами, обнародованными в соответствии с ним.

С 1 января 2019 года скидка в размере 2% будет применяться к первым $400 000 собранных и перечисленных налогов. Скидка не может превышать $8000 в месяц. Никакие скидки не допускаются для любых налогов, о которых своевременно не сообщается и не перечисляется в департамент в соответствии с процедурами программы.

По состоянию на 5 июня 2019 г. Закон 2019-382 обновляет положения об амнистии и коллективных исках для соответствующих продавцов. Закон 2019 года гласит, что правомочному продавцу, участвующему в программе, предоставляется амнистия в отношении любого неуплаченного упрощенного налога на использование продавцов, который мог причитаться с продаж, осуществленных покупателям в штате, за все периоды, предшествующие 1 октября 2019 года., и групповой иск не может быть подан против правомочного продавца в любом суде этого штата от имени клиентов за переплату упрощенного налога на использование продавцов.

Закон 2019 г. также разъясняет сделки, по которым упрощенный налог на использование продавцов не может взиматься и перечисляться. Упрощенный налог на использование продавцов не может собираться и перечисляться вместо налога с продаж и использования, взимаемого лицензирующим должностным лицом в соответствии с Разделом 40-23-104.

Упрощенный налог на использование продавцов не может собираться и перечисляться вместо налога с продаж и использования, взимаемого лицензирующим должностным лицом в соответствии с Разделом 40-23-104.

Чтобы получить право на сбор и перечисление фиксированного налога на использование продавцов в размере 8%, соответствующие продавцы должны подать заявку и быть принятыми в программу до сбора и перечисления налога в размере 8%. Те продавцы, которые были одобрены для участия, будут собирать, сообщать и перечислять 8% упрощенный налог на использование продавцов до тех пор, пока они остаются в программе. Упрощенный налог на использование продавцов должен быть представлен в электронном виде и уплачен до 20-го числа каждого месяца в отношении налога, собранного за предыдущий месяц. Кроме того, участвующие правомочные продавцы могут вычесть и сохранить скидку в размере 2% от налога на использование упрощенных продавцов, надлежащим образом собранного и своевременно перечисленного в ALDOR. Примечание: при оплате электронными платежами информация о платеже EFT должна быть передана до 16:00. (центральное время) не позднее установленного срока, который считается своевременно оплаченным.

Примечание: при оплате электронными платежами информация о платеже EFT должна быть передана до 16:00. (центральное время) не позднее установленного срока, который считается своевременно оплаченным.

Единый налог применяется ко всем продажам, независимо от того, в какой район Алабамы они доставляются. Сбор и перечисление упрощенного налога на использование продавцов освобождает правомочного продавца и покупателя от любых дополнительных государственных и местных налогов с продаж или использования по сделке. Покупатели, с которых был собран налог, могут подать заявку на возмещение или получить кредит в своей декларации по налогу на использование, если 8%, собранные правомочным продавцом, превышают объединенную ставку налога штата и местного налога покупателя. Местная часть упрощенного налога на использование продавцов будет распределяться между городами и округами штата Алабама в зависимости от численности населения.

Покупатели также могут запросить возмещение переплаченного SSUT, если они находятся в районе, где ставка налога с продаж ниже фиксированной 8%, которую они уплатили по счету продавцу, имеющему право на SSUT. Чтобы запросить возврат переплаченных налогов, нажмите ссылку «Запросить возврат SSUT» на главной странице My Alabama Taxes: myalabamataxes.alabama.gov. На одного налогоплательщика допускается только один возврат в течение 12-месячного периода.

Чтобы запросить возврат переплаченных налогов, нажмите ссылку «Запросить возврат SSUT» на главной странице My Alabama Taxes: myalabamataxes.alabama.gov. На одного налогоплательщика допускается только один возврат в течение 12-месячного периода.

Если у вас есть вопросы относительно этой программы, обращайтесь в отдел по налогам с продаж и использования по телефону 334-242-149.0 или по бесплатному номеру 1-866-576-6531.

Подать заявку на упрощенную налоговую учетную запись продавца через Интернет через My Alabama Taxes; нажмите на ссылку «Получить новый налоговый учет».

Расчет порога продаж в размере 250 000 долларов США:

Расчет порога продаж в размере 250 000 долларов США для продавцов за пределами штата и посредников на рынке, предусмотренный в Правилах 810-6-2-.90.03 и 810-6-2-.90.04, должен включать только розничные продажи, осуществляемые непосредственно продавцом, независимо от того, подлежат ли они налогообложению или нет. Продажи, которые не должны включаться в расчет, — это оптовые продажи для перепродажи, когда покупатель представляет выданную Алабамой налоговую лицензию/свидетельство о перепродаже, и любые продажи, осуществляемые через участвующую торговую площадку SSUT, которая собирает налоги Алабамы от имени продавцов торговой площадки.

Руководство для удаленных продавцов и поставщиков Прямая поставка в Алабаму:

Штат Алабама не выдает налоговые лицензии (сертификаты перепродажи) удаленным предприятиям (в Алабаме нет офисов). Алабама рассматривает дропшиппинг как две отдельные сделки. Транзакция между поставщиком/доставщиком и реселлером — это одна транзакция, а транзакция между реселлером и клиентом из Алабамы — отдельная транзакция. Позиция штата Алабама заключается в том, что поставщик/доставщик должен принять сертификат перепродажи, выданный в родном штате, когда торговый посредник совершает покупку для перепродажи клиенту, находящемуся в Алабаме (прямая доставка на адрес Алабамы). Если продажа между удаленным торговым посредником и клиентом из Алабамы считается облагаемой налогом, удаленный торговый посредник несет ответственность за сбор и перечисление налогов в Алабаму.

Правило 810-6-1-.144.03: Все покупатели торговой недвижимости для целей перепродажи имеют право покупать оптом, без уплаты налогов, недвижимость, которую они перепродают в рамках обычной коммерческой деятельности, если они получили налог с продаж. лицензия требуется по закону. Это правило также применяется к розничным торговцам, расположенным за пределами Алабамы, если они получили лицензию на налог с продаж, требуемую законом штата, в котором они расположены. (Раздел 40-23-6) (Принято 10 августа 1982 г., повторно принято через APA с 1 октября 19 г.82)

лицензия требуется по закону. Это правило также применяется к розничным торговцам, расположенным за пределами Алабамы, если они получили лицензию на налог с продаж, требуемую законом штата, в котором они расположены. (Раздел 40-23-6) (Принято 10 августа 1982 г., повторно принято через APA с 1 октября 19 г.82)

Часто задаваемые вопросы по SSUT

Уведомление: Упрощенные продавцы штата Алабама используют руководство по налогообложению и посредникам на рынке (26.07.2021)

Уведомление: Закон 2019–382 – Амнистия SSUT, защита групповых исков и уточнение необлагаемых налогом транзакций (09.07.2021) /2019)

Уведомление: Руководство по налогообложению для интернет-продавцов (03.07.2018)

Уведомление: Организаторы рынка и продавцы (01.05.2018)

Закон SSUT (§40-23-191–§40-23-199)

Правила SSUT (810-6-2-.90.02, 810-6-2-.90.03 и 810-6-2-.90.04)

В будущем здесь будут публиковаться обновленные законы и правила.

Приложение D: Как сообщать о доходах (или убытках) в IRS

Итак, вы получили прибыль от своих инвестиций? Пристегнитесь и будьте готовы сообщить о своих транзакциях в Службу внутренних доходов (IRS) по Приложению D и посмотреть, сколько налогов вы должны.

Но это еще не все плохие новости. Если вы потеряли деньги, эта форма поможет вам использовать эти потери, чтобы компенсировать любую прибыль или часть вашего обычного дохода, уменьшая причитающиеся с вас налоги. И если вы получили прибыль от своих транзакций, График D поможет вам не переплачивать дяде Сэму за вашу прибыль.

Что такое График D?

Приложение D — это налоговая форма IRS, в которой сообщается о ваших реализованных прибылях и убытках от капитальных активов, то есть инвестиций и других деловых интересов. Он включает соответствующую информацию, такую как общая цена покупки активов, общая цена, по которой эти активы были проданы, и то, удерживались ли эти активы в течение длительного (более года) или краткосрочного (менее года) срока.

Кто должен подавать Приложение D?

Вам необходимо заполнить форму Приложения D, если вы осознали прирост капитала или убытки от ваших инвестиций в налогооблагаемые счета. То есть, если вы продали актив на налогооблагаемом счете, вам нужно будет подать заявление. Инвестиции включают акции, ETF, взаимные фонды, облигации, опционы, недвижимость, фьючерсы, криптовалюту и многое другое. Те, у кого есть потери капитала, которые они переносят с предыдущих налоговых лет, захотят подать Приложение D, чтобы они могли воспользоваться налоговой льготой.

Инвестиции включают акции, ETF, взаимные фонды, облигации, опционы, недвижимость, фьючерсы, криптовалюту и многое другое. Те, у кого есть потери капитала, которые они переносят с предыдущих налоговых лет, захотят подать Приложение D, чтобы они могли воспользоваться налоговой льготой.

Другим также необходимо заполнить Приложение D. Те, кто реализовал прирост капитала или убытки от партнерства, имущества, траста или корпорации S, должны будут сообщить об этом в IRS в этой форме. Те, чьи прибыли или убытки не указаны в другой форме, могут сообщить о них в Приложении D, как и лица, имеющие безнадежные долги, не связанные с бизнесом. Тем, кто занимается однотипным обменом и продажей в рассрочку, возможно, потребуется ответить на вопросы об их транзакциях в Приложении D.

Как вы сообщаете о прибыли или убытке и как вы облагаетесь налогом

Двухстраничное расписание D со всеми его разделами, колонками и специальными вычислениями выглядит устрашающе и, конечно, может быть таковым.

Для начала вы должны сообщить о любых транзакциях сначала в форме 8949, а затем перенести информацию в Приложение D. В форме 8949 вы отметите, когда вы купили актив и когда вы его продали, а также сколько он стоил и что вы продали это для. Ваши даты покупки и продажи имеют решающее значение, потому что то, как долго вы владеете недвижимостью, определяет ставку налога.

Если вы владели активом в течение года или меньше, любая прибыль обычно будет стоить вам больше налогов. Эти краткосрочные продажи облагаются налогом по той же ставке, что и ваш обычный доход, который может достигать 37 процентов в вашей налоговой декларации за 2021 год. Краткосрочные продажи отражаются в Части 1 формы.

Однако, если вы владели недвижимостью в течение 366 дней или более, она считается долгосрочным активом и имеет право на более низкую ставку налога на прирост капитала — 0 процентов, 15 процентов или 20 процентов, в зависимости от уровня вашего дохода. Продажи долгосрочных активов отражаются в Части 2 формы, которая выглядит почти идентично Части 1 выше.

Подробная информация о ваших транзакциях

После того, как вы определили, является ли ваша прибыль или убыток краткосрочной или долгосрочной, пришло время указать особенности транзакции в соответствующем разделе формы 89.49. Для всех транзакций требуется одна и та же информация, вводимая либо в Часть 1 (краткосрочная), либо в Часть 2 (долгосрочная) в соответствующем столбце, обозначенном в алфавитном порядке. Для большинства транзакций вы должны заполнить:

(a) Название или описание актива, который вы продали

(b) Когда вы его приобрели

(c) Когда вы его продали

(d) По какой цене вы продали это для

(e) Стоимость актива или другая основа

(h) Прибыль или убыток

Итого ваши записи в Форме 8949, а затем перенесите информацию в соответствующие краткосрочные или долгосрочные разделы Приложения D. В этом налоговом графике вы вычтете свою базу из продажной цены, чтобы получить общий прирост или убыток капитала, как в образце ниже. .

.

В Приложении D также запрашивается информация о некоторых конкретных операциях, которые не относятся ко всем налогоплательщикам, таких как продажа в рассрочку, однородный обмен, товарные стрэддлы, продажа коммерческой собственности и прибыли или убытки, сообщаемые вам в Приложении K- 1.

Ознакомьтесь с полным списком, и если какой-либо из них относится к вашей налоговой ситуации, вероятно, было бы разумно передать Приложение D и остальную часть ваших налоговых документов профессионалу. Это сложные вопросы, и легко ошибиться даже с самыми лучшими намерениями.

В Приложении D также требуется информация о любом переносе убытков капитала, который у вас есть из предыдущих налоговых периодов, в строке 14, а также о сумме распределения прироста капитала, полученного вами от ваших инвестиций.

Вы можете не подавать Приложение D, если к вашей декларации относится одна из двух ситуаций, указанных ниже:

- Если распределение, строка 13, является вашими единственными инвестиционными статьями, о которых вы должны сообщить, вам не нужно заполнять Приложение Д; они идут прямо на ваш возврат 1040 или 1040A.

- Вы также можете избежать применения Списка D, если ваш единственный прирост капитала получен от продажи вашего жилья. Если вы соответствуете некоторым базовым требованиям к месту жительства и ваша прибыль от продажи дома составляет 250 000 долларов США или меньше (500 000 долларов США для продавцов жилья, состоящих в браке и подающих совместную регистрацию), она не облагается налогом, и вам не нужно сообщать об этом в IRS здесь или в любом другом месте. другая форма.

Итого ваших транзакций

После того, как вы заполнили всю информацию о краткосрочных и долгосрочных транзакциях в Частях 1 и 2, пришло время просмотреть Приложение D и объединить данные о продаже ваших активов в Части 3. Этот раздел по существу объединяет работу, которую вы сделали ранее, но это не так просто, как просто перенести числа с начала расписания на конец.

Строки с 16 по 22 направляют вас к другим строкам и формам в зависимости от того, приводят ли ваши расчеты к общему выигрышу или убытку. Несколько строк в части 3 также касаются специальных ставок на предметы коллекционирования и амортизированную недвижимость. Опять же, в этих ситуациях может потребоваться экспертная консультация по вопросам налогообложения.

Несколько строк в части 3 также касаются специальных ставок на предметы коллекционирования и амортизированную недвижимость. Опять же, в этих ситуациях может потребоваться экспертная консультация по вопросам налогообложения.

Используйте Таблицу D, чтобы подсчитать ваши прибыли и убытки. Если вы суммируете чистый убыток капитала, это не хорошие новости для инвестиций, но хорошие новости для налогообложения. Ваш убыток может компенсировать ваш обычный доход, уменьшая причитающиеся с вас налоги — до чистого предела убытков в размере 3000 долларов США.

Если вы сообщили о чистом убытке, превышающем годовой лимит, он может быть перенесен для использования в счет прибыли в будущих налоговых годах до тех пор, пока он не будет исчерпан.

В качестве бонуса, ваш капитальный убыток означает, что вы выполнили Приложение D. Вы просто переводите сумму убытка на свой 1040 и продолжаете работу с документами.

Рассчитайте налог на прибыль

Когда вы получите прибыль, работа с налоговыми документами продолжится. И здесь действительно начинается математика, особенно если вы рассчитываете налоги вручную, а не с помощью программного обеспечения.

И здесь действительно начинается математика, особенно если вы рассчитываете налоги вручную, а не с помощью программного обеспечения.

В зависимости от ваших ответов на различные вопросы по Приложению D вы будете перенаправлены к отдельному рабочему листу «Квалифицированные дивиденды и налог на прирост капитала» или к рабочему листу «Налог по Приложению D», которые находятся в буклете с инструкциями по форме 1040. Эти рабочие листы проведут вас через расчеты различных видов вашего дохода и рассчитывают соответствующий уровень налогообложения для каждого из них.

Прежде чем приступить к работе с любым из этих рабочих листов, убедитесь, что вы заполнили форму 1040 до строки 11b (это сумма вашего налогооблагаемого дохода), потому что это отправная точка для обоих рабочих листов. Оттуда у вас будет много сложения, вычитания, умножения и перевода чисел из различных форм.

Но если вы продали акции или другое имущество, не поддавайтесь искушению игнорировать форму 8949, Приложение D, соответствующие налоговые листы и все дополнительные расчеты.