Содержание

Телеграм канал Канал Дяди Володи

- Каталог телеграм каналов

Телеграм канал ‘Канал Дяди Володи’

Канал Дяди Володи

2’106 подписчиков

528 просмотров на пост

• Делюсь своим взглядом на мир

• Бизнес | Жизнь | Стремление

• Если тебе интересно — Добро Пожаловать!

• Instagram: znp08 | Связь: @zakon4ik

Детальная рекламная статистика будет доступна после прохождения простой процедуры регистрации

- Детальная аналитика 2’096’258 каналов

- Доступ к 415’415’018 рекламных постов

- Поиск по 1’572’541’539 постам

- Отдача с каждой купленной рекламы

- Графики динамики изменения показателей канала

- Где и как размещался канал

- Детальная статистика по подпискам и отпискам

Telemetr.

me Подписаться

me Подписаться

Аналитика телеграм-каналов — обновления инструмента, новости рынка.

Найдено 82 поста

Рассказать вам историю, как я открывал шиномонтаж, где у меня забухал работник и из-за него встал процесс работы?😂

Или закончить сначала про ОАО?)

Если Ваша цель кажется вам труднодостижимой, весь праздник вам будут портить сомнения и тягостные размышления о возможной неудаче. Как же все-таки поверить в невозможное, чтобы оно стало возможным? Вот вам образец глупого вопроса. Никак! Я снова возвращаюсь к уже сказанному выше. Вы никак не сможете ни уговорить себя, ни убедить, ни заставить поверить. Оставьте эти пустые хлопоты и займитесь лучше делом, то есть процессом передвижения ног по направлению к цели.

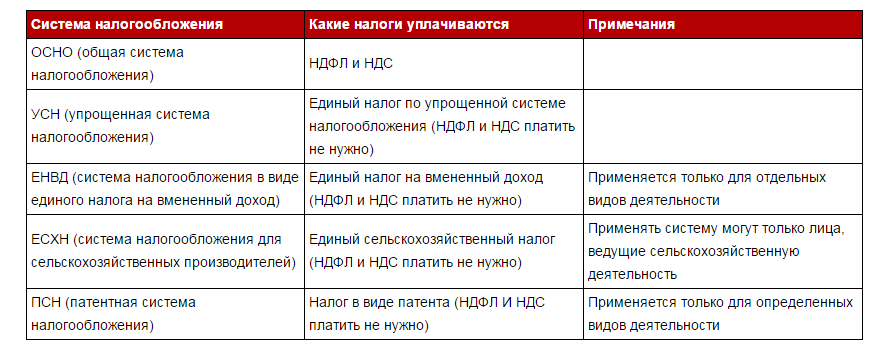

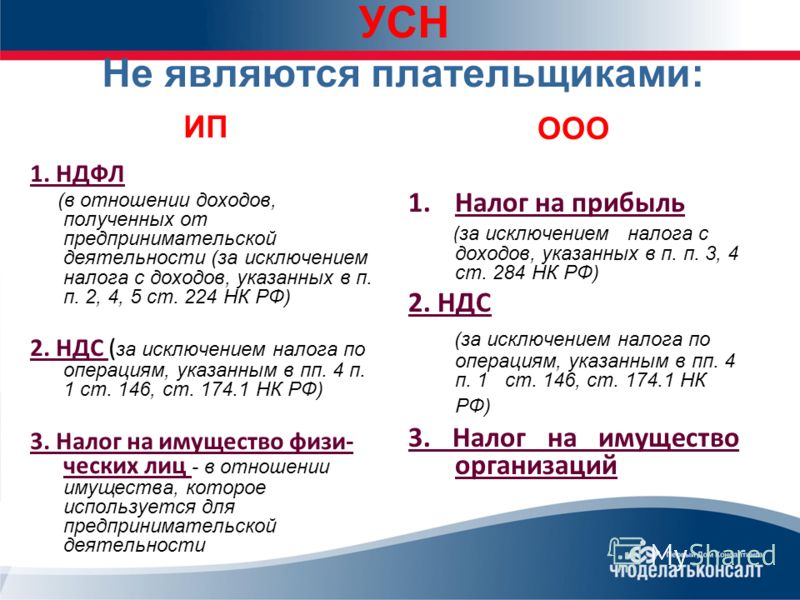

Правовые формы. Краткий курс. ИП, ООО, АО, ПАО, НКО. (Часть 2) 💸

С ИП более менее понятно, регистрируешься в налоговой, получаешь документ и работаешь, но если всё так просто, то зачем нужны другие формы?

Дело вот в чём, допустим вы собираетесь открывать бизнес не один, а с другом, как делить выручку и как сделать ваш доход белым для обоих? Конечно можно открыть 2 ИП, платить другу зп или делить выручку в серую, схем миллион, но зачем рисковать? Понятно, что если у вас маленький бюджет и вы только стартуете, то можно договориться без бумажек, но тут речь уже о том, как договариваются серьёзные дяди и открывают ООО))

В Обществе с Ограниченной Ответственностью есть минимальный уставной капитал 10. 000₽, который по сути служит гарантией, что если что-то пойдёт не так, то эти деньги пойдут на возмещение каких-то убытков кредиторов. Уставной капитал делится по процентам.

000₽, который по сути служит гарантией, что если что-то пойдёт не так, то эти деньги пойдут на возмещение каких-то убытков кредиторов. Уставной капитал делится по процентам.

Пример: Вася, Коля и Дима скинулись на бизнес в равных долях, значит при открытии они вносят в уставной капитал сумму, равную своему проценту в участии компании. Если скинулись поровну, то в уставной капитал надо закинуть минимум по 4.000₽ и того уставной капитал будет 12.000₽.

Тут уже не так просто получить свои заработанные деньги, при создании ООО нужно больше бумаг, всякие протоколы с заседания учредителей, нужен обязательно ген. директор компании, которым кстати может быть учредитель, еще куча всего! Так вот, когда учреждается ООО, пишется его устав, там прописываются договорённости между людьми, которые входят в состав учредителей, в этом же уставе прописывается, когда будут выплачиваться дивиденды, ежеквартально, раз в пол года или ежегодно, и исходя из процента учредителя в уставном капитале, формируется и их дивиденды.

К примеру: компания ООО «Вася Коля Дима» заработала 1.000.000₽, после всех налогов и затрат осталась прибыль 300.000₽, значит исходя из текста выше, Вася, Коля и Дима получат по 100.000₽. Нюанс с налогами, эти ребята должны еще заплатить 13% НДФЛ с дивидендов. Это можно сделать самим, тогда они получат 100.000₽ или компания, тогда получат 87.000₽.

Еще есть повышенный НДФЛ 15%, он платится при заработке свыше 5.000.000₽.

Пример: заработали вы за год 7.000.000₽ чистой прибыли, значит с 5.000.000₽ вы платите 13% это 650.000₽ и еще 15% с суммы превышающую 5млн, то есть с 2.000.000₽ еще 300.000, получается всего чистыми вы заберете 6.050.000₽, а 950.000₽ отправите в казну и будете спать спокойно!)

Это лишь крупица того, что есть в ООО, а если вы решите закрыть компанию, то вам потребуется очень много времени и терпения. Крайнюю ООО мы закрывали по времени больше полгода. Такие дела!)

Продолжаем рассказ? 🔥

Если есть вопросы, могу вас проконсультировать по открытию и ведению бизнеса, обращайтесь @zakon4ik 🫶

Видео/гифка

Правовые формы. Краткий курс. ИП, ООО, АО, ПАО, НКО. 💸

Краткий курс. ИП, ООО, АО, ПАО, НКО. 💸

Для многих людей бизнес кажется очень сложным и запутанным. Правовые формы, налогообложение и прочие вещи вгоняют в ступор. Это действительно сложно, если ничего не знать!)

Сегодня расскажу про основные моменты, с чем я сталкивался при работе с ИП и ООО. ПАО, АО, НКО на практике не нужны для малого бизнеса, они просто красиво смотрятся в заголовке, но тоже обсудим))

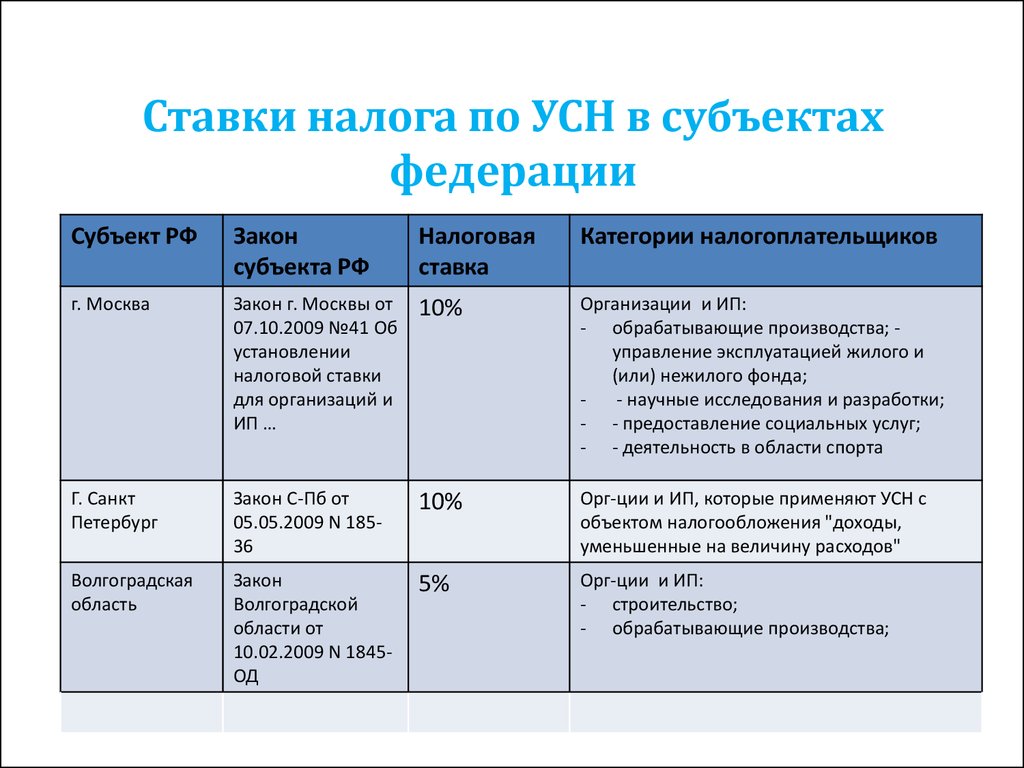

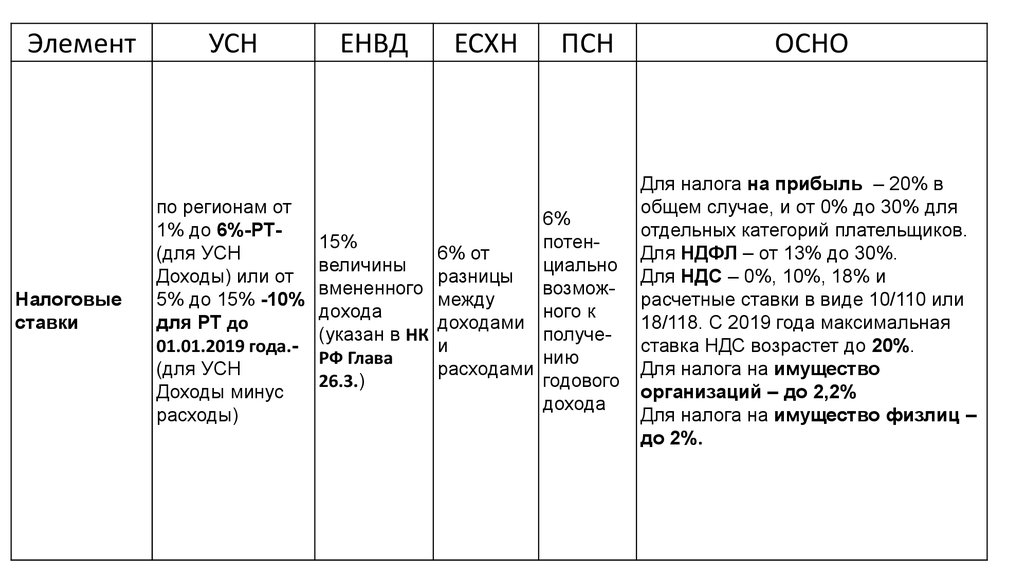

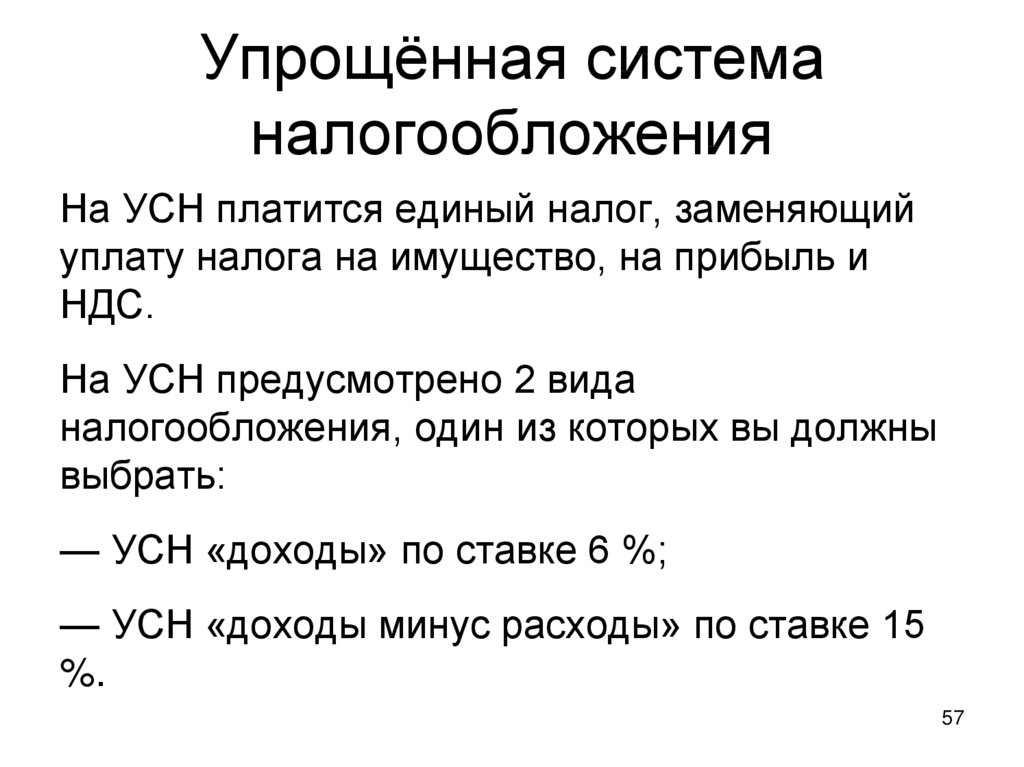

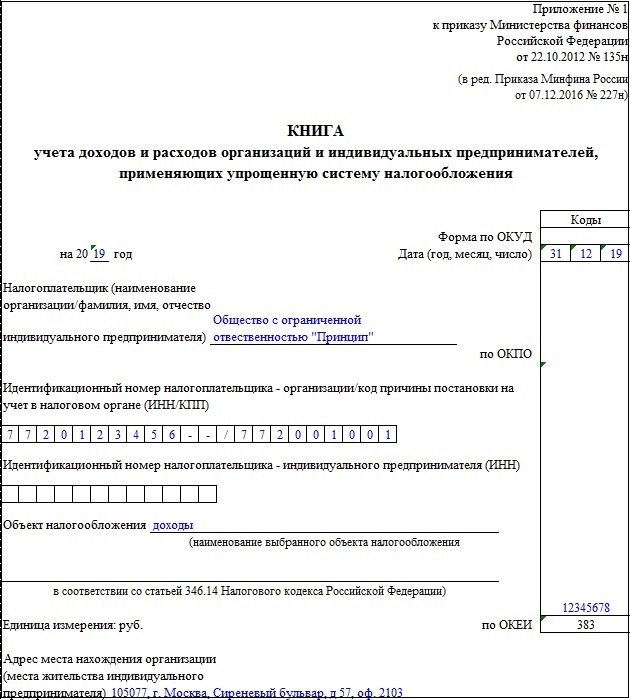

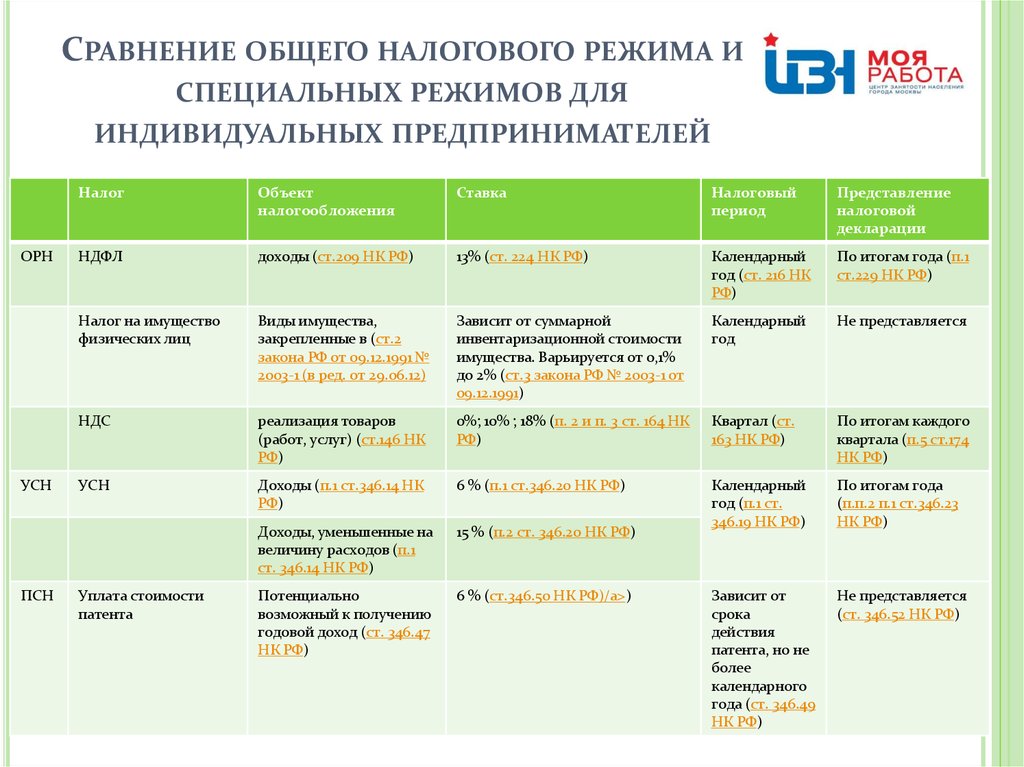

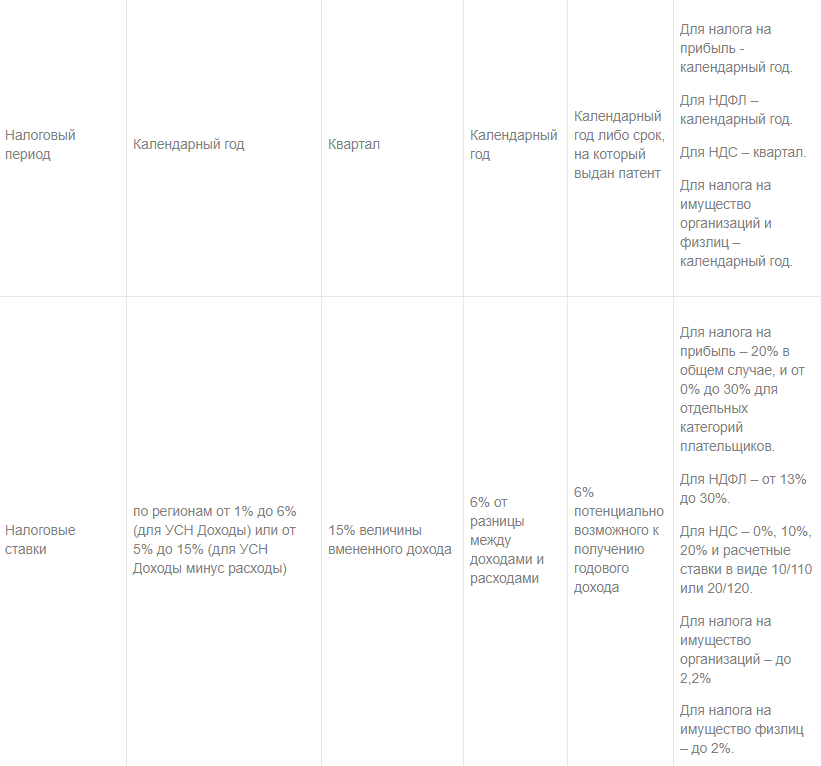

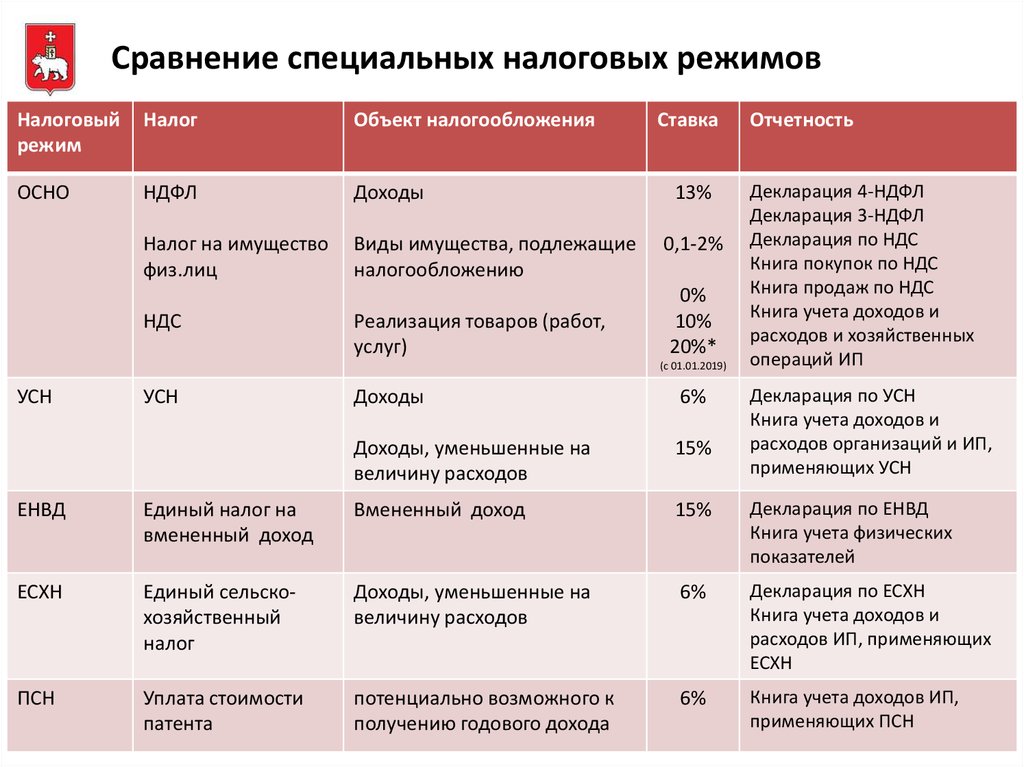

ИП — самое простое и универсальное решение в бизнесе. Выбирая эту форму + УСН (упрощенная система налогообложения), вы можете сильно не париться, всё становится очень просто, вы работаете и платите налоги в зависимости от вида УСН. Их есть 2 вида: 6% от оборота и 15% доходы минус расходы.

УСН 6% от оборота - вы заработали 100тр, налог составит 6%, то есть 6.000₽

УСН 15% доходы минус расходы — вы заработали 100тр, но из них были расходы на закупку товара 80тр, получается 100тр — 80тр = 20тр, 20тр — 15% = 3.000₽.

На УСН 15% у вас должны быть документальные подтверждения затрат! Купить на садоводе за наличку без чеков товар и продать на авито не прокатит

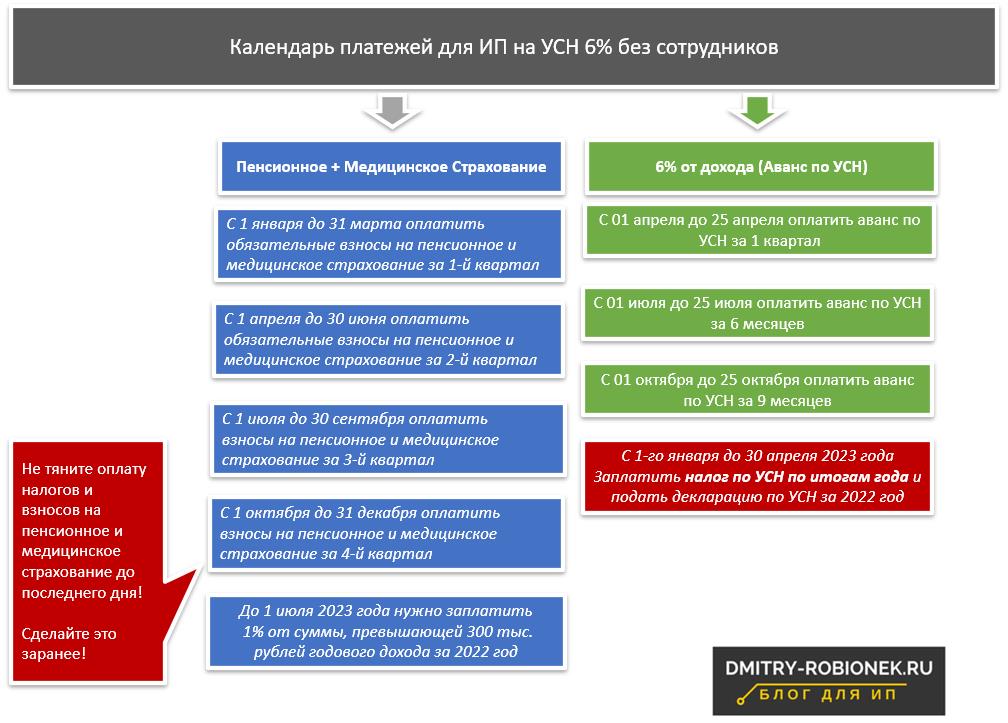

Конечно это не все налоги, есть еще взносы в страховые фонды, которые платятся один раз в году, в 2022 взносы 43. 211₽ + 1% от оборота свыше 300.000₽, то есть помимо 6% или 15%, надо заплатить взносы и 1% от оборота, если за год заработали больше 300.000₽.

211₽ + 1% от оборота свыше 300.000₽, то есть помимо 6% или 15%, надо заплатить взносы и 1% от оборота, если за год заработали больше 300.000₽.

Считается так (оборот 1.000.000₽ - 300.000₽ = 700.000₽ - 1% = 7.000₽ при годовом обороте 1.000.000₽) надеюсь вы не запутались!)

Плюсы ип: вы платите низкие налоги и у вас быстрый вывод денег себе на счёт, условно сегодня заработали 10тр и уже сегодня их можно перевести себе на карту.

ООО — тут всё сложнее, но разбег больше! Тут уже можно работать практически во всех сферах, продавать алкоголь, выдавать займы, можно работать с НДС, то есть вычитать его (на ип тоже, если это не усн), коротко тут не получится рассказать, но одним словом, ООО для серьёзных ребят, тут уже могут быть учредители, которые делят дивиденды в зависимости от процентов в уставном капитале, одним словом, стартовать надо с ИП, а дальше по мере роста можно перейти на ООО, опять же, если вы один ведёте дело, то это не обязательно.

Текста много, рассказать подробнее про ООО в другом посте? Дайте огня если интересно🔥

Изображение

Есть одно золотое правило, оно даётся многим тяжело, но и служит новым толчком!

Если лошадь умирает, становится обузой в хозяйстве и не приносит плодов своей деятельностью, то лучше не мучать животное, а быстро и безболезненно её убить. Жестоко? Да, но такая жизнь.

Жестоко? Да, но такая жизнь.

Тоже самое в бизнесе, если ваше дело не приносит желаемый результат, начинает тяготить и только отбирать силы, то вы знаете что делать. Наступает время кардинальных решений 💥

У меня сейчас как раз такой период, время когда настала пора избавиться от части грузов, но об этом расскажу когда всё сделаю🤝

Хотите лайфхак, как проверить спрос на товар, не имея его на руках? Знаю что хотите! Не буду тянуть🚛

Всё очень просто, перед тем как закупать большую партию того или иного товара, можно создать объявление на авито или других площадках с объявлениями. Туда загружаем фото товара или товаров и собираем статистику))

Есть нюансы, да! У вас скорее всего не будет отзывов, а они влияют на продажи, но если товар востребован и всё сделать правильно, то должны пойти заявки. Их кстати можно не отшивать, а культурно сказать, что товар закончился и он будет через 2 недели (к примеру). Таким образом кто-то отпадёт, а кто-то останется и к моменту прихода товара (конечно если вы его закажите) у вас будут первые покупатели!)

Таким образом кто-то отпадёт, а кто-то останется и к моменту прихода товара (конечно если вы его закажите) у вас будут первые покупатели!)

Круто? Круто! Знали про такую фишку?☁️

Ошибки. Путь. Успех.

Во многих телеграм каналах про инвестиции, бизнес и всё что связано с деньгами, практически никогда не показывают трудности, провалы и тд. Делается это зачастую для того, чтобы создать картинку, иллюзию успеха, чтобы прогреть аудиторию и начать впаривать продукты «сделай так и стань успешным»!

Я много говорил про соц сети, что в современном мире это отличный инструмент, чтобы люди делились своими знаниями и открытиями друг с другом. Мог ли Платон мечтать о том, чтобы о его идеях и произведениях узнавали миллионы людей по нажатию кнопки? А для нас это обыденность, но люди выбирают деградацию. Конечно не все, но заметьте как быстро набирают популярность фрики и долбоёбы. Тенденция настораживает🧐

Во всём можно найти позитив и негатив. Каждый человек может выбрать, с какой стороны смотреть на ситуацию и каждый выбирает, что делать прямо сейчас. Одни сдаются, другие действуют. Вчера это вчера, завтра это завтра! Напоминание для самого себя, что не надо смотреть назад на свои ошибки, если вчера было херово, значит сейчас всё отлично, хотя бы потому что наступил новый день.

Каждый человек может выбрать, с какой стороны смотреть на ситуацию и каждый выбирает, что делать прямо сейчас. Одни сдаются, другие действуют. Вчера это вчера, завтра это завтра! Напоминание для самого себя, что не надо смотреть назад на свои ошибки, если вчера было херово, значит сейчас всё отлично, хотя бы потому что наступил новый день.

Вчера я чувствовал себя ничтожеством, у меня много проблем, если смотреть на это с одной стороны. Я потерял столько бабок на инвестициях в разные проекты, что сейчас мог бы кататься на гелике. Разве теперь я должен опускать руки из-за этого? Нет, я потерял много денег за свою жизнь, но я приобрёл то, что дороже денег, это опыт, которого нет у многих, потому что все трясутся над копейками.

Я могу с нуля открыть любой вид деятельности, будь это магазин, салон красоты или производство. Я знаю от А до Я, куда надо идти и кому звонить, чтобы решить ту или иную проблему, разве это можно купить за деньги? Можно придти а магазин и попросить завернуть опыт нескольких лет жизни? Нет. Выбор за каждым, на что тратить время. На пиво в пятницу с пацанами на лавочке или на себя и свой опыт. Тебе решать🤝

Выбор за каждым, на что тратить время. На пиво в пятницу с пацанами на лавочке или на себя и свой опыт. Тебе решать🤝

Вышло много текста, всё не уместилось в один пост, даже не знал, что такое возможно😅

Потратив время на анализ в начале, можно избежать проблем в будущем. Еще можно обратить внимание на количество блоков от кондиционеров и на марки автомобилей у дома, чтобы понять платежеспособность людей!

☁️Кто дочитал до конца?☁️

На что обращать внимание при подборе помещений🧐

Сегодня поделюсь с вами своим принципами, которыми всегда пользуюсь при подборе помещений. Речь пойдёт приоритетно про Street Retail. То есть о помещениях которые расположены на первых этажах многоэтажек. Ибо на мой взгляд подбор помещений под офис, склад или производство имеет другую специфику, об этом в другой раз. Сегодня речь про подбор точек под магазин или оказание услуг.

Сегодня речь про подбор точек под магазин или оказание услуг.

Основа:

1. Правило МММ.

МММ или Место Место Место, все кричат про это правила, но толком его никто не объясняет. Дураку понятно, что от места зависит 90% успеха! Если открыть Салон красоты на трассе, то туда никто не придёт, поэтому первое правило говорит о том, что начинать поиск помещений надо после детального анализа ниши. Чем занимается компания? Кто целевой клиент? Мужчина или женщина? А может семья? Возраст? Вопросов очень много, но успех правила трёх эМ начинается как раз с маркетингового исследования. Когда понятна целевая аудитория, станет понятно место!

2. Виды зданий.

Когда понятна аудитория, можно приступать к поиску. Помещения бывают разные, они могут быть в старых или новых домах, ларьках, пристройках, в ТЦ и тд. Всегда нужно ориентироваться на жизнь, думать чем живут люди. Если это новостройки, где еще не развита инфраструктура, то вероятнее всего люди в этих домах просто ночуют, потом спускаются в машину/транспорт и едут по своим делам, в таких местах можно стать первым и завоевать львиную долю клиентов, но вероятность сидеть без выручки высока. В старом жилом фонде всё наоборот, люди там живут давно, уже знают все места и новое воспринимают не всегда хорошо, а точнее долго принимают!

В старом жилом фонде всё наоборот, люди там живут давно, уже знают все места и новое воспринимают не всегда хорошо, а точнее долго принимают!

3. Трафик.

Это важный момент. Можно найти помещение с высоким трафиком, если того требует ваша концепция, но тут есть много подводных камней, замечали, что есть улицы, где огромный пешеходный трафик, но он только с одной стороны, и помещение через дорогу формально тоже с большим трафиком, но нет, на это надо обращать внимание, потому что бывает людям лень перейти дорогу, а за частую такие помещения сдаются по цене тех, что через дорогу, но конверсия в них намного меньше. А есть скрытые помещения, которые находятся где-то в глубине, рассчитывайте, что в такие места люди сами не зайдут, поточные истории не подойдут в таких помещениях, придётся использовать интернет привлечение, флаеры и прочую рекламу, но зато такие помещения обычно дешевле.

4. Ремонт и Техническая часть.

Важным моментом является ремонт, так как это большая статья расходов. Если помещение голое, то есть разбег фантазии и деньгам, а если ремонт уже есть, то можно хорошо сэкономить. Важно, чтобы можно было подвести всё что необходимо, интернет, воду, свет и так далее. Смотрите на мощность электроэнергии, если вам нужно 20 кВт, то помещение с 19 кВт не подойдёт, нужен запас. Рассчитать мощность легко, на всех приборах есть параметр потребляемой мощности, например у блендера он 0,5 кВт, значит если одновременно включить 10 блендеров, то нужна мощность 5 кВт.

Если помещение голое, то есть разбег фантазии и деньгам, а если ремонт уже есть, то можно хорошо сэкономить. Важно, чтобы можно было подвести всё что необходимо, интернет, воду, свет и так далее. Смотрите на мощность электроэнергии, если вам нужно 20 кВт, то помещение с 19 кВт не подойдёт, нужен запас. Рассчитать мощность легко, на всех приборах есть параметр потребляемой мощности, например у блендера он 0,5 кВт, значит если одновременно включить 10 блендеров, то нужна мощность 5 кВт.

5. Документация.

Важно, какой тип договора можно заключить. Если предполагаются большие расходы, то однозначно надо делать договор минимум на 5 лет, договора свыше 11 мес. нужно регистрировать и процедура не самая простая, но лучше себя обезопасить. Для общепита в любом случае нужен долгосрочный и зарегистрированный договор, нюансов много. Субаренда подойдёт тоже не всем, но с ней меньше головняка на короткую дистанцию или под небольшой пункт, тут есть риски, что вы можете раскрутить точку и вас просто выгонят под предлогом, что собственник так решил, а в договоре вы это пропустили. Поэтому с документами нужно быть внимательными.

Поэтому с документами нужно быть внимательными.

6. Анализ.

Если вам понравилось помещение, не нужно спешить его брать, лично я приезжаю на понравившийся объект минимум 3 раза. 1 — днем чтобы посмотреть трафик и район, 2 — вечером чтобы посмотреть свет в окнах, это очень актуально для новых районов, чтобы понять сколько квартир заселено. 3 — приезжаю минимум на 2 часа, чтобы точно оценить трафик и посчитать реальную проходимость за час, если это необходимо.

Привет успешным бизнесменам! Сейчас залью вам статью про помещения! Всем хорошего дня и настроения😎🤝

Изображение

Видео/гифка

Видео/гифка

Рассказать на что обращать внимание при подборе коммерческих помещений?

Если да — 🔥

Как дела? Как настроение? Что интересного?

Каждый человек приходит в этот мир ни с чем! Мы наполняем нашу жизнь, не только материальными вещами, но и духовными, поэтому мы всегда в плюсе! Нам кажется, что мы в минусе, потому что вечно хотим жить чужой жизнью, а не своей. Вот в чем основная проблема.

Вот в чем основная проблема.

Изображение

Найдено 82 поста

Мгновенное списание активов | Австралийское налоговое управление

Выясните, может ли ваша компания использовать мгновенное списание активов, чтобы требовать вычета стоимости активов.

На этой странице

- О моментальном списании основных средств

- Временные налоговые амортизационные льготы

- Право на участие

- Пороги

- Исключения и ограничения

- Стоимость актива превышает порог

- Рассчитайте свой вычет

О мгновенном списании активов

Правомочные предприятия могут требовать немедленного вычета коммерческой части стоимости актива в год, когда актив впервые используется или устанавливается готовым к использованию.

Мгновенное списание основных средств может быть использовано для:

- нескольких активов, если стоимость каждого отдельного актива меньше соответствующего порога

- новых и бывших в употреблении активов.

Если вы представляете малый бизнес, вам необходимо применить упрощенные правила амортизации, чтобы требовать мгновенного списания основных средств. Его нельзя использовать для активов, которые исключены из этих правил.

Критерии и порог приемлемости мгновенного списания активов со временем изменились. Вам необходимо проверить соответствие требованиям вашего бизнеса и применить правильную пороговую сумму в зависимости от того, когда актив был приобретен, впервые использован или установлен и готов к использованию.

Временные льготы по налоговой амортизации

Для правомочных предприятий доступны 3 временные льготы по налоговой амортизации:

- временные полные расходы

- мгновенное списание основных средств

- поддержка инвестиций в бизнес

Мгновенное списание активов не применяется к активам, которые вы начинаете владеть и впервые используете (или установили готовыми к использованию) для целей налогообложения с 19:30 (AEDT) 6 октября 2020 года по 30 июня 2023 года. Вы должны немедленно вычесть коммерческую часть стоимости актива при временном полном списании на расходы.

Вы должны немедленно вычесть коммерческую часть стоимости актива при временном полном списании на расходы.

Если временное полное списание на расходы не применяется или вы не имеете права на него, вы все равно можете потребовать амортизационный вычет при мгновенном списании актива, если актив был:

- , приобретенный до 31 декабря 2020 года, и

- впервые использован или установлен и готов к использованию до 30 июня 2021 года.

В 2019–20 и 2020–21 отчетных годах правомочные предприятия могут иметь возможность вычесть стоимость новых амортизируемых активов по ускоренной ставке, используя вспомогательные инвестиции в бизнес — правила ускоренной амортизации.

Мы подготовили общий снимок, чтобы помочь вам понять, как эти поощрения могут применяться к вам.

Право на участие

Право на использование мгновенного списания актива зависит от:

- вашего совокупного оборота (суммарный обычный доход вашего бизнеса и любого связанного бизнеса)

- дата приобретения актива

- при первом использовании или при установке готовым к использованию

- стоимость актива меньше порогового значения.

Вы не имеете права использовать мгновенное списание актива, если ваш совокупный оборот составляет 500 млн долларов США или более.

Если к активу применяется временное полное списание в расход, мгновенное списание актива не применяется.

Пороги

Пороги изменились за последние годы.

Правомочные предприятия | Диапазон дат, когда актив впервые используется или устанавливается готовым к использованию | Порог |

|---|---|---|

Совокупный оборот менее 10 миллионов долларов США | с 12 марта 2020 г. по 30 июня 2021 г., при условии, что актив был приобретен не позднее 19:30 (AEST) 12 мая 2015 г. и до 31 декабря 2020 г. | 150 000 долларов США |

Совокупный оборот менее 10 миллионов долларов США | 19:30 (AEDT) со 2 апреля 2019 г. | 30 000 долларов США |

Совокупный оборот менее 10 миллионов долларов США | с 29 января 2019 года до 19:30 (по восточному поясному времени) 2 апреля 2019 года | 25 000 долларов США |

Совокупный оборот менее 10 миллионов долларов США | с 1 июля 2016 г. по 28 января 2019 г. | 20 000 долларов США |

Совокупный оборот менее 2 миллионов долларов США | 19:30 (AEST) с 12 мая 2015 г. по 30 июня 2016 г. | 20 000 долларов США |

Совокупный оборот менее 2 миллионов долларов США | с 1 января 2014 г. до 19:30 (AEST) 12 мая 2015 г. | 1000 долларов |

Совокупный оборот менее 2 миллионов долларов США | с 1 июля 2012 г. | 6 500 долл. США |

Совокупный оборот менее 2 миллионов долларов США | с 1 июля 2011 г. по 30 июня 2012 г. | 1000 долларов |

по 11 марта 2020 г.

по 11 марта 2020 г. по 31 декабря 2013 г.

по 31 декабря 2013 г.Правомочные предприятия | Диапазон дат, когда актив впервые используется или устанавливается готовым к использованию | Порог |

|---|---|---|

Совокупный оборот менее 500 миллионов долларов США | с 12 марта 2020 г. по 30 июня 2021 г. при условии, что актив был приобретен не позднее 19:30 (AEST) 2 апреля 2019 г. и до 31 декабря 2020 г. | 150 000 долларов США |

Совокупный оборот менее 50 миллионов долларов США | 19:30 (AEDT) со 2 апреля 2019 г. | 30 000 долларов США |

по 11 марта 2020 г.

по 11 марта 2020 г.Убедитесь, что вы проверили критерии приемлемости для вашего бизнеса.

Исключения и ограничения

Ограничение по легковым автомобилям применяется к стоимости легковых автомобилей.

Существует также небольшое количество активов, которые исключены.

Ограничение по легковым автомобилям

Ограничение по легковым автомобилям применяется к стоимости легковых транспортных средств (кроме мотоциклов или аналогичных транспортных средств), предназначенных для перевозки менее одной тонны и менее 9 пассажиров.

Грузоподъемность в одну тонну — это максимальная нагрузка, которую может перевозить ваше транспортное средство, также известная как грузоподъемность.

Грузоподъемность — это полная масса автомобиля (GVM), указанная производителем на табличке соответствия, за вычетом базовой массы автомобиля в снаряженном состоянии.

Базовая снаряженная масса — это масса автомобиля с полным баком топлива, масла и охлаждающей жидкости вместе с запасным колесом, инструментами (включая домкрат) и установленными на заводе опциями. Он не включает вес пассажиров, товаров или аксессуаров.

Он не включает вес пассажиров, товаров или аксессуаров.

Грузоподъемность = GVM – базовая снаряженная масса

Ограничение по легковым автомобилям не распространяется на автомобили, модифицированные для использования людьми с ограниченными возможностями.

Вы не можете требовать превышения стоимости автомобиля над лимитом по каким-либо другим правилам амортизации.

Мгновенное списание актива ограничено бизнес-частью лимита автомобиля за соответствующий налоговый год. Например, лимит автомобиля составляет 59 136 долларов на 2020–2021 налоговый год. Если вы используете свое транспортное средство на 75% в коммерческих целях, общая сумма, которую вы можете потребовать в рамках мгновенного списания активов, составляет 75% от 59 136 долларов США, что составляет 44 352 доллара США.

Пример 1: покупка автомобиля для служебных целей – влияние ограничения на амортизацию автомобиля

Эдвард и Эдна владеют небольшим бизнесом по производству ирригационных материалов и используют упрощенные правила амортизации. 27 сентября 2020 года компания приобрела роскошный автомобиль, предназначенный для перевозки пассажиров, за 80 000 долларов США. Автомобиль был приобретен до того, как стало доступно временное полное списание, поэтому мгновенное списание актива все еще применяется. Порог мгновенного списания активов при первом использовании автомобиля в бизнесе составляет 150 000 долларов.

27 сентября 2020 года компания приобрела роскошный автомобиль, предназначенный для перевозки пассажиров, за 80 000 долларов США. Автомобиль был приобретен до того, как стало доступно временное полное списание, поэтому мгновенное списание актива все еще применяется. Порог мгновенного списания активов при первом использовании автомобиля в бизнесе составляет 150 000 долларов.

Амортизируемая стоимость автомобиля ограничена лимитом автомобиля на тот момент (59 136 долларов США за 2020–21 налоговый год).

Поскольку стоимость автомобиля превышает предельную сумму амортизации в размере 59 136 долларов США, предприятие может требовать мгновенного списания активов только в размере 59 136 долларов США за год, заканчивающийся 30 июня 2021 года. Предприятие не может требовать превышения стоимости автомобиля. по любым другим правилам амортизации.

Они также решили обновить свой рабочий автомобиль, поэтому 4 октября 2020 года компания приобрела автомобиль за 65 000 долларов США. Автомобиль не предназначен для перевозки пассажиров (и был настроен со всеми торговыми инструментами в лотке), поэтому на автомобиль лимит амортизации не распространяется. Бизнес может потребовать полного вычета в размере 65 000 долларов США в качестве мгновенного списания активов.

Автомобиль не предназначен для перевозки пассажиров (и был настроен со всеми торговыми инструментами в лотке), поэтому на автомобиль лимит амортизации не распространяется. Бизнес может потребовать полного вычета в размере 65 000 долларов США в качестве мгновенного списания активов.

Конец примера

Если ваш автомобиль не считается пассажирским, ограничение по легковым автомобилям не применяется. Вы можете потребовать стоимость транспортного средства меньше соответствующей пороговой суммы.

Пример 2: покупка автомобиля грузоподъемностью более одной тонны, но менее 9 пассажиров – влияние ограничения на амортизацию автомобиля

Мухаммед приобрел новый автомобиль за 70 000 долларов США для перевозки товаров для своего бизнеса. Автомобиль используется на 100% в служебных целях. Он приобрел автомобиль 1 октября 2020 года и получил автомобиль, готовый к эксплуатации, 3 января 2021 года9.0003

Грузоподъемность автомобиля 1065 кг. Автомобиль перевозит менее 9 пассажиров. Ограничение по легковым автомобилям не применяется, так как грузоподъемность автомобиля превышает одну тонну.

Автомобиль перевозит менее 9 пассажиров. Ограничение по легковым автомобилям не применяется, так как грузоподъемность автомобиля превышает одну тонну.

Мухаммад может потребовать возмещения полной стоимости (70 000 долларов США) транспортного средства при немедленном списании активов в 2020–2021 финансовом году, потому что:

- стоимость транспортного средства меньше порогового значения в 150 000 долларов США

- он приобретает автомобиль до 31 декабря 2020 года и готов к эксплуатации до 30 июня 2021 года

- он не имеет права претендовать на временное полное списание, так как транспортное средство приобретено до 6 октября 2020 года

- ограничение по легковым автомобилям не применяется (поскольку грузоподъемность автомобиля превышает одну тонну)

- автомобиль используется только в служебных целях.

Конец примера

Как применяется налог на товары и услуги

Если вы зарегистрированы в качестве плательщика налога на товары и услуги и можете претендовать на полный кредит налога на товары и услуги, вы исключаете сумму налога на товары и услуги, уплаченную за актив, при расчете суммы амортизации автомобиля. Если вы можете претендовать только на часть кредита GST, то стоимость уменьшается на ту часть, на которую вы можете претендовать.

Если вы можете претендовать только на часть кредита GST, то стоимость уменьшается на ту часть, на которую вы можете претендовать.

Например, если предприятие зарегистрировано для уплаты налога на товары и услуги и стоимость автомобиля составляет 60 000 долларов США, включая налог на товары и услуги, максимальная сумма налога на товары и услуги, которая может быть запрошена, составляет 1/11 от лимита автомобиля (5 376 долларов США за 2020–2021 доходный год). Остаток (60 000 долларов – 5 376 долларов США = 54 624 доллара США) меньше, чем предел автомобиля в размере 59 136 долларов США для 2020–2021 финансового года, поэтому предприятие может потребовать максимальную сумму амортизации в размере 54 624 долларов США в этом доходном году.

Если вы не зарегистрированы в качестве плательщика налога на товары и услуги, вы включаете сумму налога на товары и услуги, которую вы уплатили за имущество, в расчеты амортизации автомобиля. Например, если компания не зарегистрирована для уплаты налога на товары и услуги и приобрела автомобиль стоимостью 60 000 долларов США включительно, максимальный вычет на амортизацию, который может быть заявлен, составляет лимит автомобиля в размере 59 долларов США. ,136.

,136.

Стоимость актива превышает пороговое значение

Если вы представляете малый бизнес, вы должны использовать упрощенные правила амортизации, чтобы требовать немедленного списания актива. Если вы используете упрощенные правила амортизации и стоимость актива равна или превышает соответствующий порог мгновенного списания актива, актив должен быть помещен в пул малого бизнеса.

- Для активов, которыми вы начинаете владеть и которые впервые используете (или установили готовыми к использованию) для целей налогообложения с 19:30 (AEDT) 6 октября 2020 года до 30 июня 2023 года, порог мгновенного списания активов не подать заявление. Вы можете немедленно вычесть коммерческую часть актива при временном полном списании на расходы.

- За отчетные годы, закончившиеся с 6 октября 2020 года по 30 июня 2023 года, вы вычитаете остаток своего пула малого бизнеса в соответствии с временным полным списанием расходов.

Если вы не используете упрощенные правила амортизации (поскольку вы не малый бизнес или решили не применять правила), вы определяете, сколько вы можете вычесть в рамках временного полного списания на расходы или вспомогательных инвестиций в бизнес – ускоренная амортизация правила, если вы соответствуете критериям приемлемости для этих правил. В противном случае применяются общие правила амортизации.

В противном случае применяются общие правила амортизации.

Пример 3: превышение порога

Дэрил владеет небольшим предприятием по производству электротехники Daryl’s Electrical, совокупный оборот которого составляет менее 10 миллионов долларов. 28 июля 2017 года Дэрил покупает телефон за 40 000 долларов США. По его оценкам, он будет использовать ute 40% времени для своего бизнеса.

Несмотря на то, что стоимость ute для бизнеса составляет 16 000 долларов США (40 000 долларов США × 40%), Дэрил не может использовать мгновенное списание активов, поскольку общая стоимость ute в размере 40 000 долларов США превысила соответствующий порог в 20 000 долларов США.

Вместо этого он добавляет коммерческую часть в размере 16 000 долларов от стоимости ute к пулу малого бизнеса Daryl’s Electrical.

Конец примера

Пример 4: имущество приобретено, но не готово к использованию

Лесли – флорист, ее совокупный оборот составляет менее 10 млн долларов. Ее бизнесу требуется новый фургон, чтобы расширить поставки.

Ее бизнесу требуется новый фургон, чтобы расширить поставки.

Лесли покупает фургон за 22 500 долларов США, который был оплачен 23 января 2019 года. По условиям контракта поставка фургона производится 30 января 2019 года.что также, когда фургон готов к использованию. В то время порог мгновенного списания активов составлял 25 000 долларов, и Лесли заявляет полную стоимость фургона в своей налоговой декларации за 2019 год.

Если бы фургон был доставлен до 29 января 2019 года и Лесли начала его использовать в момент доставки, Лесли не смогла бы списать всю стоимость фургона. Это связано с тем, что стоимость фургона превысила действовавший на тот момент порог в 20 000 долларов. Лесли вместо этого добавила стоимость фургона в размере 22 500 долларов в свой фонд малого бизнеса цветочного магазина.

Конец примера

Пример 5: покупка малого бизнеса и объединение в 2020-21 доходном году

Совокупный оборот J Pty Ltd составляет 9 миллионов долларов. J Pty Ltd имеет право и предпочитает использовать упрощенные правила амортизации.

J Pty Ltd имеет право и предпочитает использовать упрощенные правила амортизации.

Компания J Pty Ltd приобрела амортизируемый актив за 200 000 долларов США 1 июля 2020 года. Она сразу же начала использовать этот актив для целей налогообложения.

J Pty Ltd не может вычесть стоимость актива при временном полном списании на расходы, поскольку она была понесена до 6 октября 2020 года.

J Pty Ltd также не может вычесть стоимость актива при мгновенном списании актива, поскольку стоимость актива превышает соответствующий порог в 150 000 долларов.

Начальный баланс пула малого бизнеса J Pty Ltd составляет 151 000 долларов, и J Pty Ltd добавляет 200 000 долларов, стоимость нового актива, в пул. Поскольку временное полное списание расходов применяется к пулу малого бизнеса J Pty Ltd за отчетный год, который заканчивается 30 июня 2021 года, J Pty Ltd вычитает весь баланс пула на конец этого доходного года (т. е. 351 000 долларов США) в своей налоговой декларации за 2021 год. .

.

Конец примера

Рассчитайте свой вычет

Общая стоимость актива должна быть меньше соответствующего порога, не включая сумму обмена. Является ли порог эксклюзивным или включающим GST, зависит от того, зарегистрированы ли вы для GST.

Чтобы рассчитать сумму, которую вы можете потребовать, вы должны вычесть любую часть личного использования. Остаток (то есть часть, которую вы используете для получения налогооблагаемого дохода), как правило, представляет собой часть для целей налогообложения (часть для деловых целей). Хотя вы можете заявить только облагаемую налогом часть в качестве вычета, полная стоимость актива должна быть меньше соответствующего порога .

Пример 6: коммерческое и личное использование актива

18 мая 2018 года Фиона покупает новый компьютер за 6800 долларов США, который она использует в качестве индивидуального предпринимателя 80 % времени для своего бизнеса. Она также купила новый принтер за 700 долларов, который использует 100% своего времени в рабочих целях.

Для компьютера Фиона вычисляет долю коммерческого использования, на которую она может претендовать на вычет при мгновенном списании активов, в размере 5440 долларов (80% от 6800 долларов). За принтер она может потребовать полную стоимость в размере 700 долларов.

Фиона включает общую сумму в размере 6 140 долларов США в свою налоговую декларацию.

Конец примера

Исследования и разработки

Это также относится к использованию исследований и разработок (НИОКР). Когда вы вычисляете сумму налогового вычета на НИОКР для использования в НИОКР, вы должны вычесть любое использование, не связанное с НИОКР, включая налогооблагаемую часть и часть для личного использования.

Если вы представляете малый бизнес и использовали свой актив для исследований и разработок, вы не сможете требовать немедленного списания актива для этого актива, и будут применяться обычные правила амортизации.

Пример 7: покупка нескольких активов

PlumbCo – это компания, занимающаяся сантехникой, с совокупным оборотом менее 10 млн долларов США. 10 апреля 2019 года PlumbCo покупает новый фургон за 22 000 долларов США и начинает использовать его для бизнеса. В следующем месяце PlumbCo покупает трейлер за 14 000 долларов и начинает использовать его для поддержки бизнеса.

10 апреля 2019 года PlumbCo покупает новый фургон за 22 000 долларов США и начинает использовать его для бизнеса. В следующем месяце PlumbCo покупает трейлер за 14 000 долларов и начинает использовать его для поддержки бизнеса.

Компания PlumbCo потратила в общей сложности 36 000 долларов. Поскольку порог мгновенного списания активов в размере 30 000 долларов США применяется к каждому активу, PlumbCo может потребовать немедленного вычета как для фургона, так и для трейлера в своем 2019 году.налоговая декларация.

PlumbCo включает общую сумму в размере 36 000 долларов США на этикетке 6X налоговой декларации компании . Поскольку PlumbCo является предприятием малого бизнеса, сумма также указана в этикетке 10A .

Конец примера

Пример 8: подержанный актив

R Pty Ltd имеет совокупный оборот в размере 60 миллионов долларов США.

23 декабря 2020 года компания R Pty Ltd приобрела подержанный амортизируемый актив у другой компании за 2 миллиона долларов. R Pty Ltd немедленно начала использовать его в целях налогообложения.

R Pty Ltd немедленно начала использовать его в целях налогообложения.

3 февраля 2021 года компания R Pty Ltd понесла затраты в размере 1 миллиона долларов США на улучшение актива (которые на тот момент были включены во второй элемент стоимости актива).

При расчете амортизационного вычета R Pty Ltd, R Pty Ltd не может вычесть первый элемент стоимости актива (2 миллиона долларов США) по:

- временному полному списанию из-за исключения бывших в употреблении активов для организаций с совокупный оборот 50 миллионов долларов США или более

- мгновенное списание актива, поскольку стоимость актива превышает соответствующий порог в 150 000 долларов США

- поддержка инвестиций в бизнес — ускоренная амортизация, поскольку актив является бывшим в употреблении активом.

Из этого следует, что R Pty Ltd использует общие правила амортизации для расчета амортизационных отчислений для актива стоимостью 2 миллиона долларов.

R Pty Ltd может вычесть полную сумму второго элемента стоимости актива (улучшение на 1 миллион долларов) при временном полном списании на расходы.

Конец примера

Для получения дополнительной информации см.:

- Заявление о налоговом вычете за амортизацию активов и другие капитальные затраты

- Поврежденное или уничтоженное имущество – страховые выплаты

Выясните, может ли ваш бизнес использовать мгновенное списание активов, чтобы потребовать вычет стоимости актива.

Соображения по подоходному налогу

Как самозанятому лицу необходимо знать некоторые вещи при подаче налоговой декларации.

Имейте в виду, что, когда вы являетесь индивидуальным предпринимателем, вы и ваш бизнес — одно и то же для целей налогообложения. Вы не платите налоги и не подаете налоговые декларации отдельно для своего индивидуального предпринимателя. Вместо этого вы указываете доход, который вы зарабатываете, в своей личной налоговой декларации.

Вы должны сообщать обо всех доходах

Вы должны сообщать обо всех доходах, которые вы получаете в течение года, в Налоговый департамент штата Нью-Йорк, независимо от того, как вы их получаете — чеком, наличными, прямым депозитом, предоплаченной картой или любым другим способом. Ваш доход может указываться или не указываться в форме W-2 или форме 1099.

Ваш доход может указываться или не указываться в форме W-2 или форме 1099.

График подачи документов C

Вместо того, чтобы просто указывать свой доход в виде заработной платы или чаевых в налоговой декларации, вы определите свой доход от бизнеса. или потери и сообщите об этом по возвращении.

Для этой цели вы будете использовать федеральное Приложение C (Форма 1040), Прибыль или убытки от бизнеса (Индивидуальное предпринимательство) . Форма поможет вам перечислить ваши доходы, расходы, стоимость проданных товаров и другие расходы и определить прибыль или убыток вашего бизнеса.

Заявление о налоговых вычетах

Для вас очень важно отслеживать все вычитаемые налоговые расходы, которые вы понесете в течение года, поскольку они уменьшат сумму прибыли, с которой вам придется платить налог. Вы можете только принимать вычеты, связанные непосредственно с вашей индивидуальной занятостью или предпринимательской деятельностью. Вычеты могут включать:

Вычеты могут включать:

- реклама

- комиссий и сборов выплачено

- пробег

- парковка и дорожные сборы оплачены

- проценты по автокредиту (если вы используете автомобиль для личных и деловых целей, вычтите только ту часть, которая используется для бизнеса)

- расходные материалы (используемые для самозанятости или коммерческой деятельности)

- офисные расходы

- ипотека (выплаченная банкам и т. д.)

- страхование (любое дополнительное страховое покрытие, которое вы получаете для своего бизнеса)

- мобильные телефоны (100-процентная франшиза, если вы используете их только для бизнеса, в противном случае вы можете вычесть процент использования для бизнеса)

- ремонт и техническое обслуживание

- налоги и лицензии

Вы можете , а не вычесть из деловых расходов следующие расходы:

- расходы на одежду или стирку, если только у вас нет обязательной униформы

- питание, не связанное с деловыми поездками за пределы вашего мегаполиса (35 миль)

- командировочные расходы

- билеты или повестки

Если вы будете следовать советам по ведению учета и сопроводительной документации, вам будет несложно сообщать информацию в своем Приложении C, поскольку у вас будет подробная информация обо всех ваших транзакциях.