Содержание

Счет-фактура с и без НДС в 2021-2022 годах

Счет-фактура выступает в роли одного из основных способов подтверждения сумм НДС при его возмещении из бюджета. Вот почему бухгалтерам необходимо проявлять максимум внимания при его выписке и принятии от сторонних контрагентов. Чтобы быть в курсе последних изменений в законодательстве, следите за новостями в нашем разделе.

Подробнее

Все материалы

Новости

Статьи

Счет-фактура с и без НДС в 2021-2022 годах

31 окт 2022

Можно ли использовать факсимиле на счетах-фактурах?

Факсимиле на счетах-фактурах может лишить покупателя налогового вычета. В нашей статье мы расскажем, как избежать этой неприятности, что предпринять, чтобы факсимиле не усложняло коммерсанту жизнь, а также иные интересные подробности об использовании этого знака.

В нашей статье мы расскажем, как избежать этой неприятности, что предпринять, чтобы факсимиле не усложняло коммерсанту жизнь, а также иные интересные подробности об использовании этого знака.

Счет-фактура с и без НДС в 2021-2022 годах

25 окт 2022

Как оформить корректировочный счет-фактуру, если корректировок несколько?

Счет-фактура с и без НДС в 2021-2022 годах

24 окт 2022

Код страны происхождения товара в счете-фактуре

Страна происхождения товара в счете-фактуре является расшифровкой производителя продукции, товаров и прочих изделий. Данный обзор поможет при заполнении разделов счета-фактуры контрагентом, реализующим импортные товары.

Счет-фактура с и без НДС в 2021-2022 годах

13 окт 2022

С 1 января 2023 счета-фактуры по прослеживаемым товарам передаются в ФНС

Счет-фактура с и без НДС в 2021-2022 годах

10 окт 2022

Что указывать в строке 5а счета-фактуры, если он составлен к акту без номера или вообще без документа на отгрузку

Счет-фактура с и без НДС в 2021-2022 годах

10 окт 2022

Счет-фактура и инвойс — как соотносятся

Счет-фактура и инвойс — что это за документы и можно ли их считать совпадающими по содержанию и назначению? Рассмотрим эти вопросы.

Счет-фактура с и без НДС в 2021-2022 годах

07 окт 2022

Счет-фактуру скорректируют

Счет-фактура с и без НДС в 2021-2022 годах

05 окт 2022

Заполняем счет-фактуру на возврат товара поставщику

Порядок оформления счета-фактуры на возврат товара изменился. Теперь эта обязанность лежит не на покупателе, а на поставщике. Хотя иногда и покупателю приходится этим заниматься. Как оформить счет-фактуру на возврат в 2022-2023 годах и какие разъяснения ФНС и Минфина необходимо учесть, рассказываем в нашем материале.

Счет-фактура с и без НДС в 2021-2022 годах

30 сен 2022

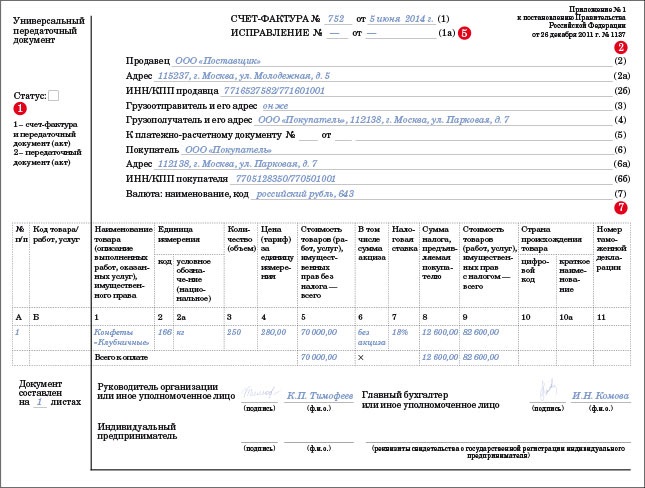

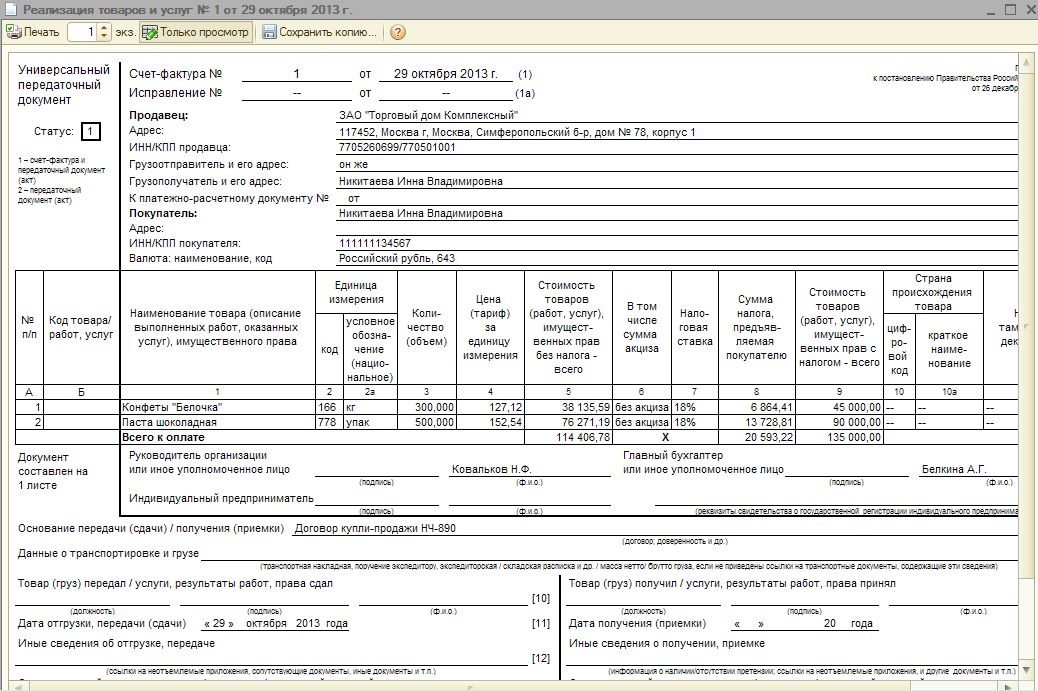

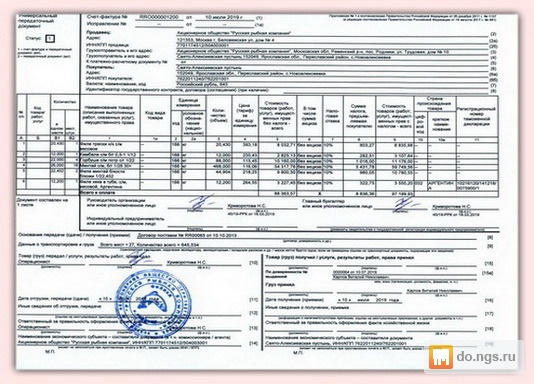

Счет-фактура и УПД — в чем разница

Счет-фактура и УПД — два первичных документа, имеющих практически одинаковую структуру, но в то же время отличающихся по своему назначению. Разберем в нашей статье, в каких ситуациях выписывается каждый из названных документов, а также выясним, в чем разница между УПД и счетом-фактурой.

Счет-фактура с и без НДС в 2021-2022 годах

30 сен 2022

Как заполнить реквизиты счета-фактуры, выставляемого в адрес обособленного подразделения?

В правилах заполнения счетов-фактур нет информации о том, как заполнить реквизиты счета-фактуры, если он выставляется в адрес обособленного подразделения. Ответы на возникающие в такой ситуации вопросы подробно рассмотрим в этой статье.

1

2

3

4

. ..

..

14

15

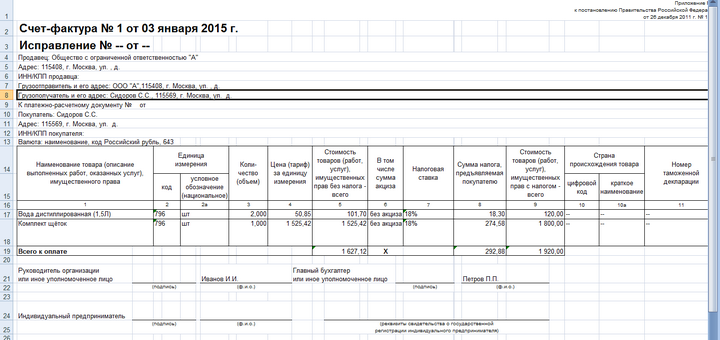

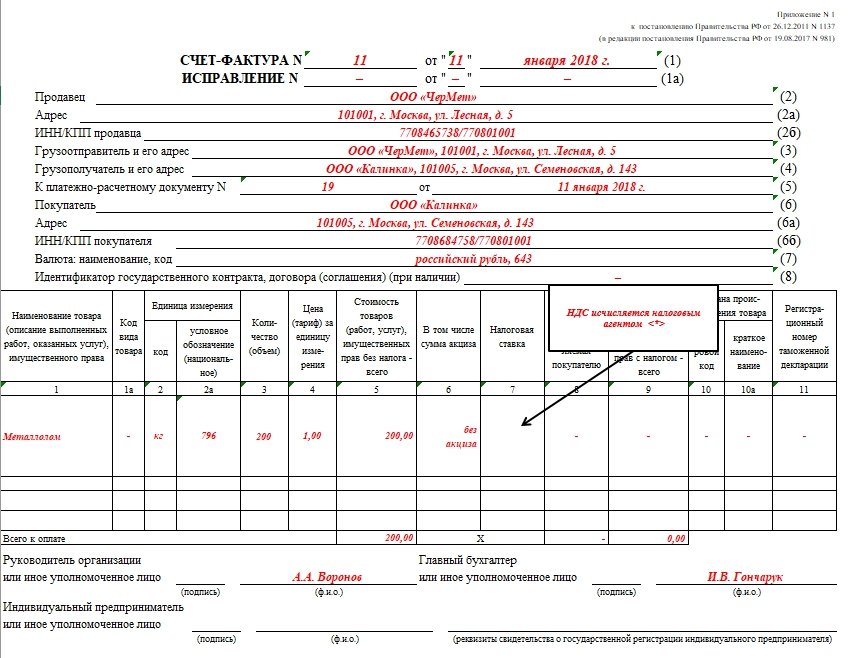

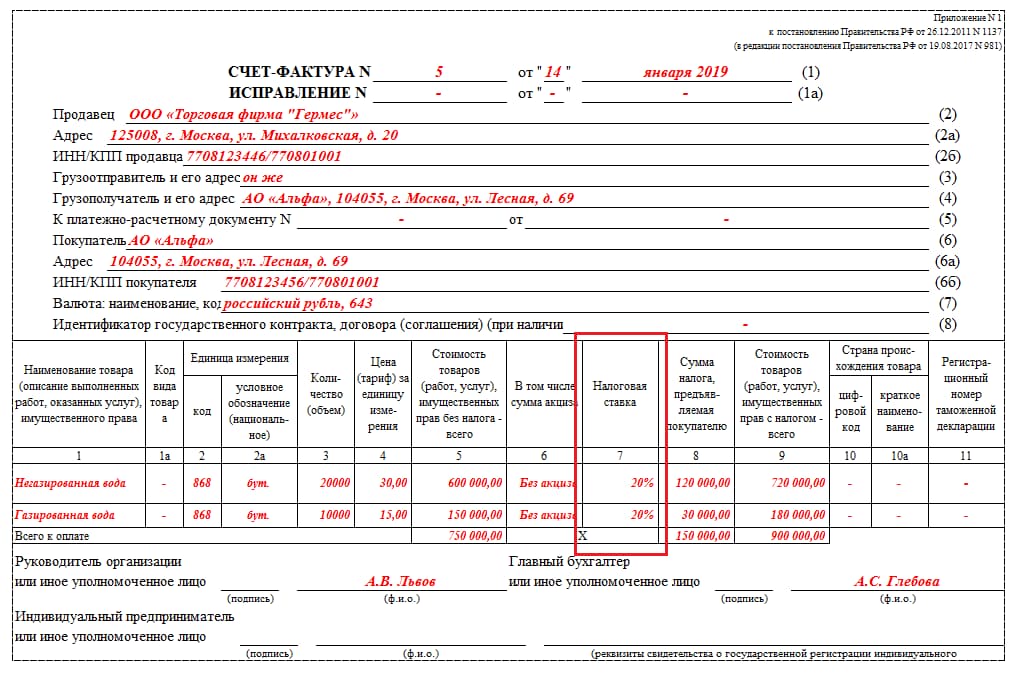

Счет-фактура с НДС

Нужен ли счет-фактура без НДС в 2019-2020 годах

Счет-фактура с НДС

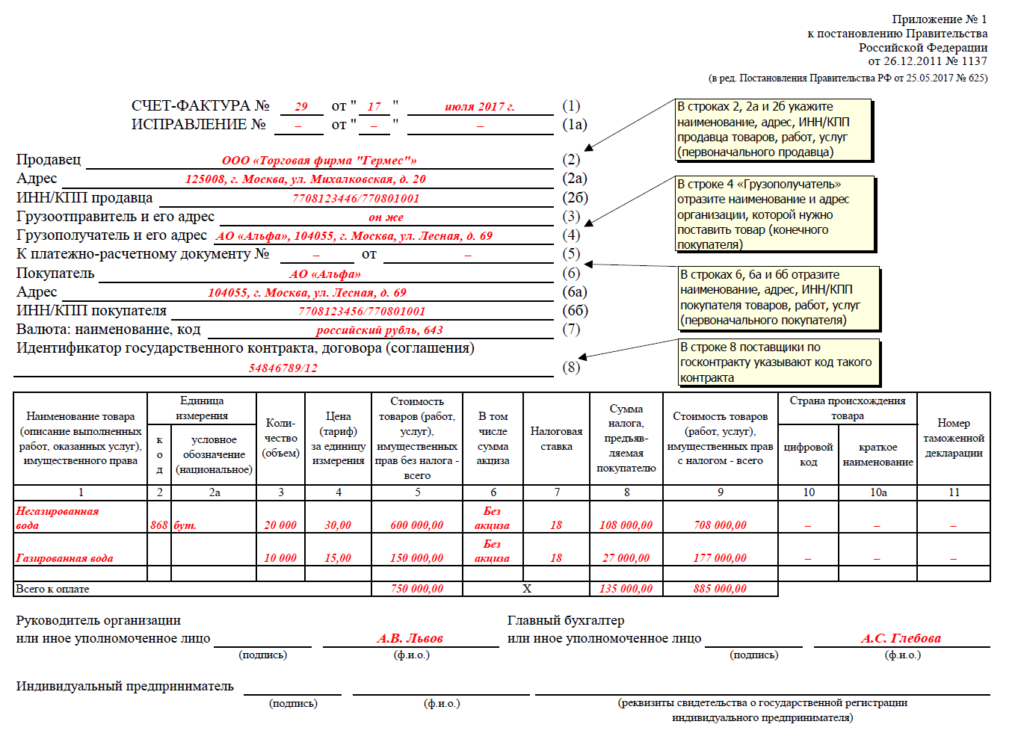

Правила оформления счета-фактуры в 2019-20120 годах в сравнении с 2018 годом существенно не изменились. Однако с октября 2017 года изменился порядок заполнения данных об адресах продавца и покупателя. Также в форму счета-фактуры были добавлены дополнительные реквизиты, а именно идентификационный номер государственного контракта (указывается при наличии), графа «Код вида товара» (для товаров, вывозимых в ЕАЭС), уточнено название графы, в которой указывается информация о таможенной декларации.

Счет-фактура выписывается исполнителем при осуществлении ряда коммерческих сделок, таких как:

- продажа продукции, в том числе прав на имущество;

- оказание услуг;

Ознакомиться с правилами заполнения счета-фактуры по услугам можно в нашей статье «Счет-фактура на услуги — образец заполнения в 2019-2020 годах».

- выполнение определенных работ.

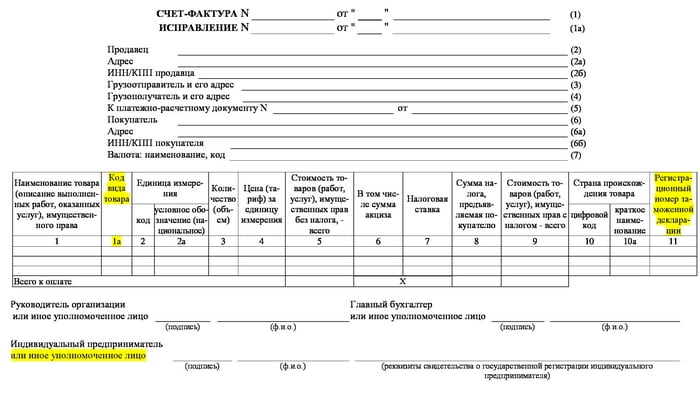

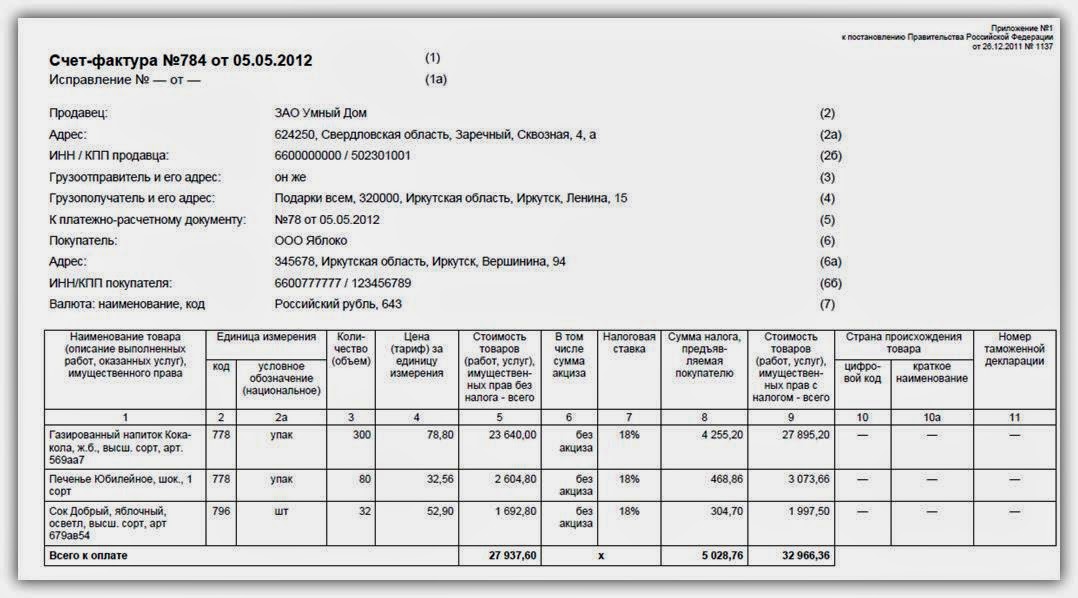

Счет-фактура имеет ряд реквизитов, которые должны быть заполнены обязательно, хотя есть ряд случаев, когда они могут не заполняться.

Узнать, когда и какие реквизиты могут быть не заполнены в счете-фактуре, можно из статьи «Какие обязательные реквизиты у счета-фактуры в 2019 году?».

С общими особенностями заполнения счета-фактуры с октября 2017 года можно ознакомиться в статьях:

- «Как заполнить новую форму счета-фактуры с октября 2017 года?»;

- «Код страны происхождения товара в счете-фактуре»;

- «Нюансы нумерации счетов-фактур не по порядку в 2019 году«.

В хозяйственной деятельности случается, что покупатель отказывается от отгруженного ему товара полностью или частично.

Как в этом случае оформить счет-фактуру, читайте в статье «Заполняем счет-фактуру на возврат товара поставщику».

Каждый исполнитель несет обязательство представить счет-фактуру в определенный срок.

Узнайте, в какой срок надо предъявить клиентам счет-фактуру, чтобы не нарушить законодательные нормы, из статьи «Какой срок выставления продавцом счета-фактуры продавцом в 2019-2020 годах».

«Скачать бланк счета-фактуры» — такой поисковый запрос вводят в интернете не только начинающие свою профессиональную деятельность специалисты, но и бухгалтеры со стажем. На просторах интернета можно отыскать множество ресурсов, которые предлагают электронные формы счета-фактуры. Но, увы, далеко не все из них содержат достоверную информацию.

На нашем сайте вы сможете скачать актуальную форму бланка с примером заполнения счета-фактуры в удобном формате Excel — «Бланк счет-фактуры за 2019-2020 годы в Excel скачать бесплатно».

Стандартные вопросы, возникающие у бухгалтеров, обычно звучат так: «Нужно ли ставить печать на счете-фактуре?», «Можно ли использовать факсимиле на счете-фактуре вместо реальных подписей ответственных лиц?»

Подробный ответ на 1-й вопрос вы найдете в нашей статье «Ставится ли печать на счете-фактуре (нюансы)?».

По поводу 2-го вопроса ранее возникало множество споров между компаниями и представителями налоговых инспекций. С одной стороны, применение аналогов подписей (факсимиле) на документах первичного учета разрешено положениями Гражданского кодекса РФ. Однако налоговые органы, считая счет-фактуру ведущим обоснованием сумм косвенного налога при его возмещении, указывают на нормы НК РФ, которые использование аналогов подписей на счетах-фактурах не допускают. Конец спорам и судебным тяжбам положил Минфин России в 2015 году, разместив 2 официальных письма.

Конец спорам и судебным тяжбам положил Минфин России в 2015 году, разместив 2 официальных письма.

Узнайте позицию Минфина России по поводу проставления факсимиле на счетах-фактурах из нашей статьи «Можно ли использовать факсимиле на счетах-фактурах?».

Современные коммерческие отношения между предприятиями часто подразумевают деление стоимости поставленных товаров, работ и услуг на 2 части: авансовый платеж и конечный остаток. Это необходимо для соблюдения договорных обязательств каждой из сторон сделки. Счет-фактура может быть выставлен как на полную сумму, определенную, например, по договору, так и на авансовый платеж.

При предъявлении исполнителем счета-фактуры на аванс имеются некоторые особенности его заполнения, с которыми вы можете ознакомиться в нашей статье «Правила выставления счета-фактуры на аванс в 2019-2020 годах».

Если коммерческая деятельность налогоплательщика осуществляется с привлечением посредника, то в этом случае особенности выставления счетов-фактур во многом зависят от того, от чьего имени действует посредник.

Познакомиться с особенностями заполнения счетов-фактур в случае, если в сделке участвует посредник, можно в статьях:

- «Как оформлять счета-фактуры при продаже товаров через посредника?»;

- «Перевыставление счетов-фактур по агентскому договору»;

- «Участие в сделке посредника — как правильно оформляются счета-фактуры»;

На практике продавцы при составлении счетов-фактур не редко допускают ошибки.

Узнать какие ошибки повлекут за собой отказ в вычете налога, а какие можно не исправлять читайте в статьях:

- «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?»;

- «Ошиблись в счете-фактуре — что и как исправлять».

Не так давно предприятия получили возможность выставлять корректировочный счет-фактуру при необходимости внесения изменений в документ, например, в случае колебания цены продукции, ее количества. В отличие от обычного бланка счета-фактуры корректировочный документ дополняется некоторыми деталями.

На нашем сайте вы можете скачать самую актуальную форму корректировочного счета-фактуры с примером его заполнения в удобном формате Excel.

См. статью «Образец заполнения корректировочного счета-фактуры (2019-2020)».

Счет-фактура, как и любой документ, имеет свой срок и порядок хранения. Познакомиться с ними можно в статье «Какой срок хранения счетов-фактур?».

Нужен ли счет-фактура без НДС в 2019-2020 годах

Сейчас предприятия наделены возможностью не выдавать нулевые счета-фактуры. Разумеется, это не относится к тем предметам сделок, которые приравнены к объектам налогообложения. Речь идет о необлагаемых операциях в соответствии с НК РФ. Следует заметить, что это право предприятия, но не его обязанность. Принимая закон, законодатели ставили перед собой цель уменьшить бумажный документооборот между контрагентами. Не выставляя счет-фактуру, организация может избежать и составления налоговых регистров по нему.

Речь идет о необлагаемых операциях в соответствии с НК РФ. Следует заметить, что это право предприятия, но не его обязанность. Принимая закон, законодатели ставили перед собой цель уменьшить бумажный документооборот между контрагентами. Не выставляя счет-фактуру, организация может избежать и составления налоговых регистров по нему.

Подробнее об этом вы можете прочитать в статье «Как отказаться от счетов-фактур, если покупатель — неплательщик НДС».

Если вы не входите в ту счастливую категорию налогоплательщиков, которой разрешено не выдавать счет-фактуру, но при этом хотите сократить бумажный учет, то всегда можете воспользоваться электронным документооборотом.

О том, как перейти на электронный документооборот и работать с электронной формой счета-фактуры, вы узнаете из нашей статьи «Особенности электронных счетов-фактур в 2019-2020 годах».

Как же быть предприятиям, которые не являются плательщиками НДС и при этом работают с плательщиками данного косвенного налога?

Возможны 2 варианта сотрудничества между компаниями:

- продавец не уплачивает НДС;

- покупатель не платит НДС.

Узнайте порядок выставления счета-фактуры при каждом варианте коммерческих отношений между предприятиями из нашей статьи «Основные правила, когда организация без НДС работает с организацией с НДС».

Заполнение счета-фактуры без НДС имеет свои особенности. Их необходимо учитывать, чтобы ни у 1 из сторон не возникло разногласий со специалистами налоговых инспекций.

Нюансы и практический пример составления счета-фактуры без указания суммы налога вы можете увидеть на нашем сайте в статье «Особенности счета-фактуры без НДС в 2019-20120 году (образец)».

Независимо от того, выставляется счет-фактура с налогом или без него, он должен быть подписан руководителем предприятия и его главным бухгалтером. Если право подписи счета-фактуры доверяется другим сотрудникам компании, то их полномочия должны быть закреплены внутри самого предприятия. Это необходимо для отсутствия претензий со стороны контрагентов и во избежание споров с налоговыми инспекциями.

О том, как правильно закрепить право подписи на счетах-фактурах за уполномоченными на это лицами, читайте в нашей статье «Кто подписывает счет-фактуру (нюансы)?».

Познакомиться с образцом приказа или доверенности на право подписания счетов-фактур можно в материалах:

- «Образец приказа о предоставлении права подписи счетов-фактур»;

- «Образец доверенности на право подписи счетов-фактур».

Несмотря на отсутствие изменений в правилах оформления счетов-фактур, Минфин РФ достаточно часто дает пояснения по применению этих документов. Эти пояснения оперативно находят отражение в нашей рубрике «Счет-фактура».

Счет-фактура, нужна ли, выставление счет-фактура по НДС, заполнение журнала учета, корректировочный счет-фактура

Счет-фактура — документ, дающий право на применение вычетов по НДС. Если вы не являетесь плательщиком НДС, можно не выписывать счет-фактуру, однако это возможно только в том случае, если вторая сторона сделки также не нуждается в счете-фактуре.

Нужна ли счет-фактура?

Счет-фактура по НДС

Выставление счет-фактуры

Журнал учета счетов-фактур

Заполнение счет-фактуры

Корректировочный счет-фактура

Нужна ли счет-фактура?

Этот документ нужен для подтверждения права на вычет по НДС. Покупатель, плательщик НДС, нуждается в оформлении счета-фактуры, так как именно этот документ дает покупателю право на применение вычета по НДС.

При этом нужно понимать, что само по себе оформление счета-фактуры не подтверждает факт передачи товаров или услуг: для подтверждения используется либо акт приема-передачи работ (имущественных прав, услуг), либо товарная накладная. Что касается самого счета-фактуры, то налоговым и бухгалтерским кодексом он не признается первичным документом.

Счет-фактура по НДС

Счет-фактура по НДС необходим для учета хозяйственных операций, связанных со сделками купли-продажи товаров, оказанием услуг. В документе указываются:

- сумма НДС;

- сумма проводимой сделки;

- информация о наименовании предмета договора;

- информация о стоимости за единицу продукции;

- измерители.

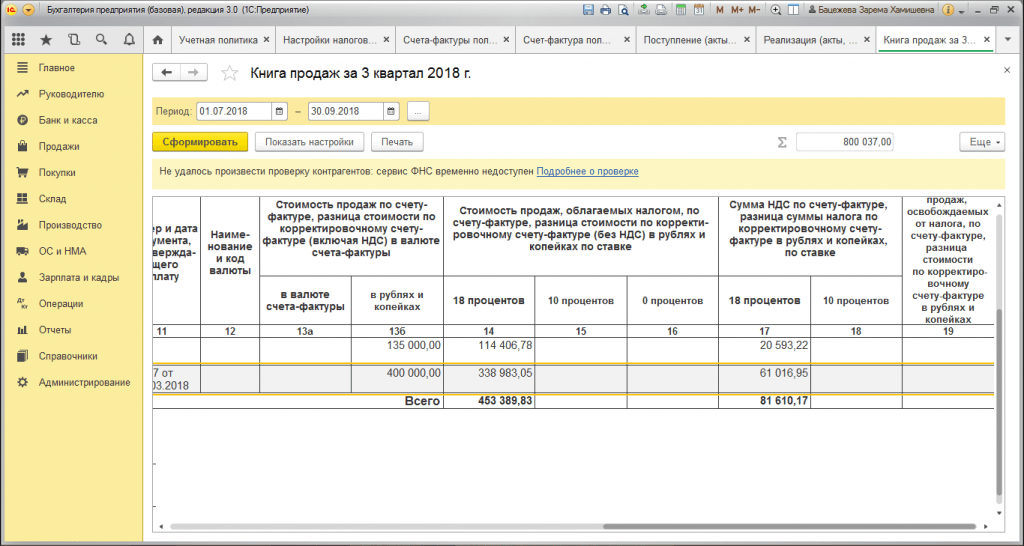

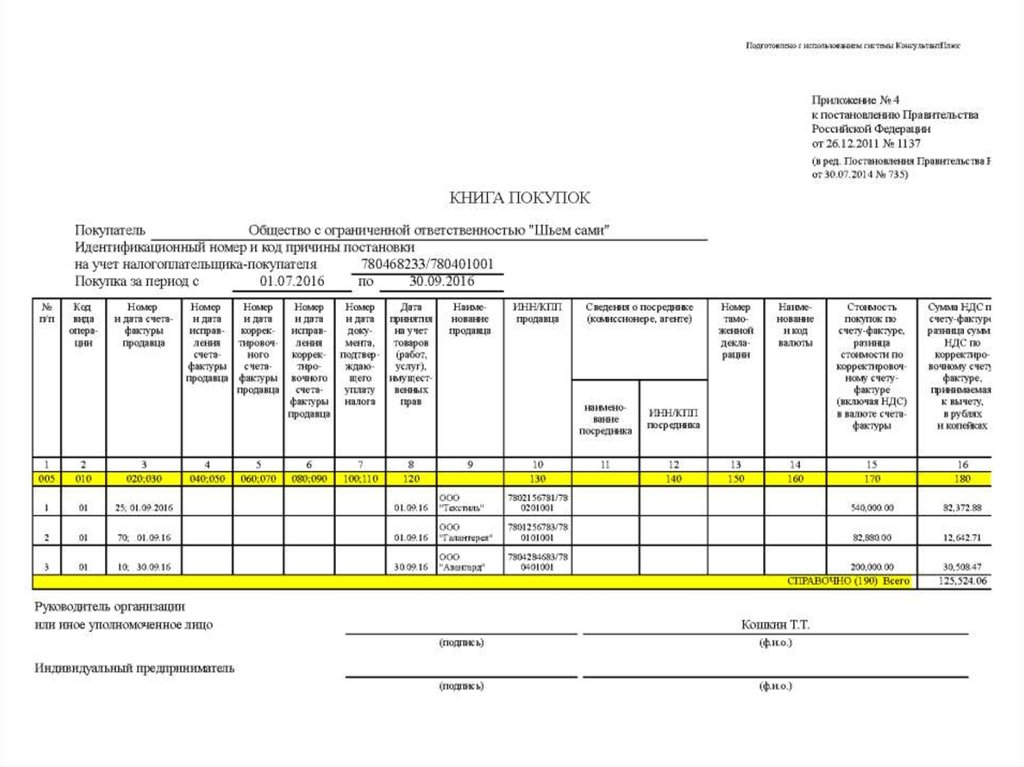

При поступлении счета-фактуры бухгалтер отражает операцию в учете и регистрирует счет-фактуру в журнале покупок. При продаже выставленный счет-фактура регистрируется в журнале продаж.

Выставление счет-фактуры

В соответствии с НК РФ п.3, ст.168 при реализации товаров (услуг, работ) налогоплательщик НДС обязан выставить покупателю счет-фактуру в срок не позже пяти со дня отгрузки товара.

При выставлении счетов-фактур необходимо принимать во внимание некоторые нюансы. Например, в случае непрерывного отпуска продукции, транспортировки одним и тем же покупателям газа, нефти, электроэнергии, при оказании банковских услуг, услуг электросвязи, при ежедневной реализации одному покупателю скоропортящихся продуктов питания допускается составление счетов-фактур в соответствии с условиями договора поставки. В вышеперечисленных случаях возможно выставление счетов-фактур одновременно с платежными документами, но не позднее пятого числа месяца, следующего за истекшим, и не реже раза в месяц.

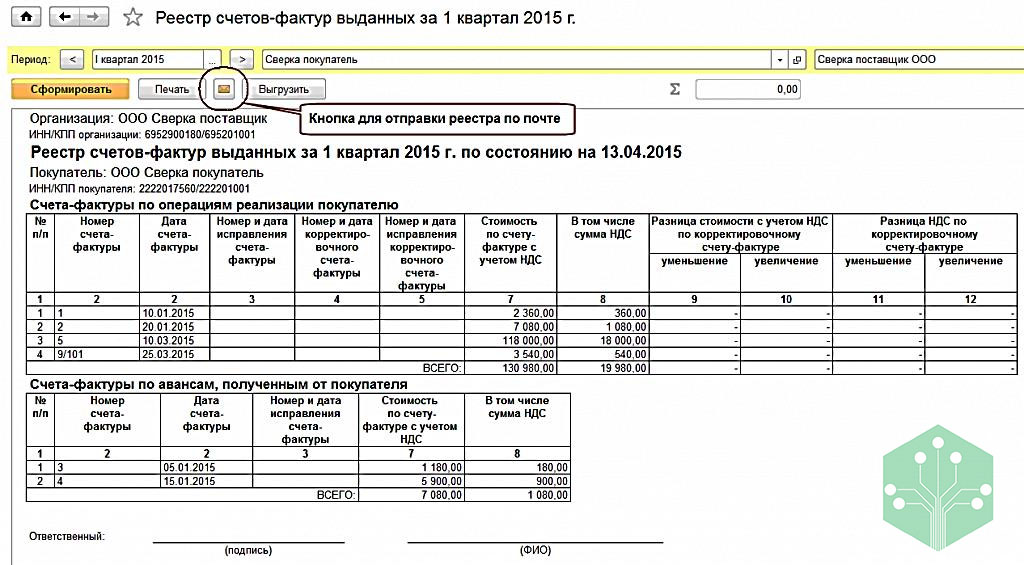

Журнал учета счетов-фактур

Все полученные и выписанные счета-фактуры вносятся в специальные журналы, которые должны вести и покупатели, и поставщики.

В октябре 2014 года была утверждена новая форма журнала. Теперь журнал учета ведется также теми, кто не платит НДС в случае получения или выставления счетов-фактур в рамках договоров комиссии, агентских договоров. При этом нет необходимости отражать в журнале операции, не облагаемые НДС, тем более, что на такие операции с 1 января 2014 года и сами счета-фактуры не составляются.

С 2015 года журналы учета счетов-фактур посредникам нужно будет также дублировать в электронном варианте, так как они обязаны ежеквартально пересылать журналы в ИФНС по электронному каналу связи.

Заполнение счет-фактуры

Все требования, которые предъявляются к заполнению счета-фактуры, можно найти в НК, ст. 169. Документ может оформляться как в электронном виде, так и на бумажном носителе. В первом случае необходимо позаботиться о создании копии в бумажном виде со всеми штампами и подписями, так как налоговые инспекторы при проверке требуют именно бумажный документ.

В соответствии с требованиями законодательства РФ, документ должен включать в себя:

- информацию о поставщике и покупателе;

- дату составления;

- порядковый номер;

- количество и наименование товара;

- цену;

- налоговую ставку;

- сумму НДС.

Если речь идет о счете-фактуре при сделке с иностранными компаниями, необходимо также указывать страну-изготовителя товара, номер таможенной декларации.

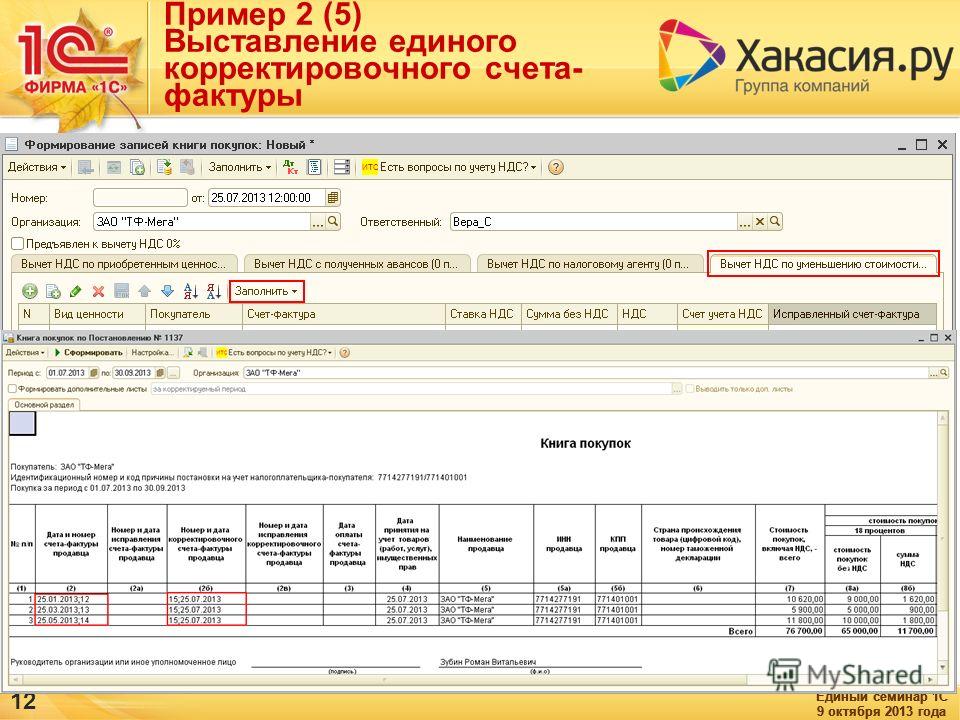

Корректировочный счет-фактура

Понятие «корректировочный счет-фактура» появился благодаря изменениям в ст. 168, 169 НК РФ. Оформляется корректировочный счет-фактура при предоставлении скидок с цены товара по прошлым отгрузкам; при уценке товара, отгруженного покупателю и оказавшегося с дефектами; при увеличении цены на продукт в соответствии с условиями договора, при увеличении или уменьшении стоимости работ или услуг.

Что такое счет-фактура? Взимание налога на добавленную стоимость с клиентов из ЕС

Статьи

6 Мин. Читать

28 марта 2019 г.

НДС означает налог на добавленную стоимость, который является налогом на потребление, используемым в Европейском Союзе и других странах, который применяется к товарам, услугам и другим налогооблагаемым поставкам. НДС — это федеральный налог, который используется более чем в 160 странах мира. В ЕС клиенты платят НДС в момент покупки за каждый продукт или услугу, которую они покупают. Хотя Соединенные Штаты не взимают федеральный налог на добавленную стоимость и вместо этого позволяют отдельным штатам регулировать налог с продаж на местном уровне, компании, расположенные в США, которые продают свою продукцию и услуги клиентам в Европейском союзе, должны понимать свои обязанности по сбор НДС.

Вот подробности, которые вам необходимо знать о правилах НДС и создании счетов-фактур:

Что такое счет-фактура?

Как начислять НДС по счетам-фактурам

Какова цель налога на добавленную стоимость?

Где применяется НДС?

В чем разница между НДС и налогом с продаж?

Что такое счет-фактура?

Счет-фактура — это бухгалтерский документ, выданный предприятием, в котором излагаются сведения о проданных продуктах или услугах, облагаемых налогом на добавленную стоимость. В соответствии с налоговым законодательством Европейского Союза счет-фактура с НДС должен быть выставлен в течение 15 дней после окончания месяца, в котором были предоставлены товары или услуги.

Счет-фактура позволяет компании взимать налог на добавленную стоимость с клиентов в Европейском Союзе и собирать эти налоги для последующей оплаты правительству.

Страны, не входящие в ЕС, обязаны взимать НДС с определенных товаров и услуг, продаваемых европейским клиентам, чтобы гарантировать, что европейские правительства получают налоги на продукты и услуги, приобретаемые их гражданами.

Как начислять НДС на счета-фактуры

Чтобы начислять НДС на счета-фактуры, предприятия должны выполнить следующие действия:

1. Зарегистрируйте свой бизнес для получения НДС ЕС

Зарегистрируйте свой бизнес для получения номера НДС в одной из 28 стран-членов ЕС; вы можете выбрать страну-участницу, в которой хотите зарегистрироваться. Если вы говорите только по-английски, вероятно, имеет смысл зарегистрироваться в стране ЕС, где английский является основным языком, например в Ирландии. Зарегистрируйтесь онлайн в Мини-службе одного окна для НДС (MOSS) в выбранном вами местном налоговом органе. Это сэкономит ваше время, если у вас есть клиенты в более чем одной стране ЕС, поскольку позволит вам подать весь ваш НДС ЕС через единую налоговую декларацию. Вот подробное руководство по подаче заявления на уплату НДС из страны, не входящей в ЕС.

2. Подтвердите информацию о клиенте

Если вы осуществляете бизнес-транзакции в ЕС, вам не нужно будет взимать НДС. Вам нужно будет взимать НДС только для транзакций между бизнесом и потребителем. Спросите у своих клиентов из ЕС их номер плательщика НДС: он должен быть у всех предприятий ЕС. Вам также нужно будет запросить подтверждение их местонахождения. Это связано с тем, что ставки НДС различаются в разных странах ЕС. Сайт ЕС может помочь вам определить ставку НДС по стране.

Вам нужно будет взимать НДС только для транзакций между бизнесом и потребителем. Спросите у своих клиентов из ЕС их номер плательщика НДС: он должен быть у всех предприятий ЕС. Вам также нужно будет запросить подтверждение их местонахождения. Это связано с тем, что ставки НДС различаются в разных странах ЕС. Сайт ЕС может помочь вам определить ставку НДС по стране.

3. Правильное начисление НДС клиентам из ЕС

Если у вашего клиента в ЕС есть действительный номер плательщика НДС, вам не нужно взимать с него НДС в счетах-фактурах. Компании с действительными номерами плательщика НДС в ЕС подпадают под действие механизма обратного начисления. Компании ЕС несут ответственность за подачу налоговой декларации по своему собственному НДС, поскольку в этом случае им может быть возмещен НДС, взимаемый с продуктов и услуг, используемых для ведения их бизнеса.

4. Выставить счет-фактуру с НДС

Вам нужно будет выставить счет-фактуру с НДС своим клиентам из ЕС. Счет-фактура с НДС включает некоторую информацию, которой нет в обычном счете-фактуре. Счет-фактура должен включать:

Счет-фактура должен включать:

- Ваше фирменное наименование и адрес

- Ваш номер плательщика НДС

- Дата счета-фактуры

- Номер счета-фактуры

- Имя и адрес клиента

- Номер плательщика НДС клиента, если применимо механизм заряда описан выше). Если у вашего клиента есть номер плательщика НДС, вам следует включить в счет-фактуру текст «Возврат НДС ЕС»

- Ставка НДС и общая сумма, взимаемая за каждую перечисленную услугу

- Общая сумма к уплате после включения НДС

- Применяемая валюта

Это может показаться запутанным, но на самом деле счет-фактура с НДС очень похож на обычные счета-фактуры, которые вы привыкли выставлять клиентам. Вот пример счета-фактуры по НДС из Whiteboard:

5. Подавайте декларации по НДС ежеквартально

Ваша компания должна подавать одну декларацию по НДС за каждый квартал. Декларации по НДС и оплата могут быть представлены онлайн. У вас будет 20 дней, чтобы оплатить сумму, причитающуюся с НДС, начиная с последнего дня каждого квартала. Сроки подачи заявок:

Сроки подачи заявок:

- 20 апреля за 1 квартал, заканчивающийся 31 марта

- 20 июля за 2 квартал, заканчивающийся 30 июня

- 20 октября за 3 квартал, заканчивающийся 30 сентября

- 20 января за 4 квартал, заканчивающийся 31 декабря

выплачиваться в валюте местного налогового органа, в котором зарегистрирован ваш бизнес. Поэтому, если вы зарегистрировались для получения номера НДС в Ирландии, все ваши декларации по НДС необходимо будет конвертировать в евро. Чтобы определить обменный курс иностранной валюты для ваших деклараций по НДС, используйте официальные обменные курсы, установленные Европейским центральным банком.

Какова цель налога на добавленную стоимость?

Целью налога на добавленную стоимость, как и большинства других налогов, является увеличение доходов для финансирования государственных программ и других расходов. НДС — это налог на потребление, поэтому он собирает деньги для правительства, взимая налоги с потребительских расходов. Поскольку НДС регулируется на федеральном уровне и в равной степени применяется во всех юрисдикциях, его легче администрировать, а потребителям труднее уклониться от уплаты, чем многие другие формы налога.

Поскольку НДС регулируется на федеральном уровне и в равной степени применяется во всех юрисдикциях, его легче администрировать, а потребителям труднее уклониться от уплаты, чем многие другие формы налога.

Где применяется НДС?

Все 28 стран, входящих в Европейский Союз, облагаются налогом на добавленную стоимость, хотя ставки НДС варьируются от страны к стране в пределах ЕС. ЕС — не единственная юрисдикция, взимающая НДС, фактически Соединенные Штаты — единственная страна ОЭСР, которая не взимает налог на добавленную стоимость на федеральном уровне.

Для получения более подробной информации вы можете обратиться к этому списку стран с НДС и их индивидуальным ставкам НДС, составленному Советом США по международному бизнесу.

В чем разница между НДС и налогом с продаж?

Налог на добавленную стоимость взимается на каждом этапе цепочки поставок и взимается всеми типами продавцов: поставщиками, производителями, дистрибьюторами и розничными торговцами, которые взимают НДС. Налог с продаж отличается от НДС тем, что налог с продаж взимается розничным продавцом только на заключительном этапе цепочки поставок, когда продажа осуществляется конечному покупателю. Затем конечный потребитель платит налог с продаж при покупке.

Налог с продаж отличается от НДС тем, что налог с продаж взимается розничным продавцом только на заключительном этапе цепочки поставок, когда продажа осуществляется конечному покупателю. Затем конечный потребитель платит налог с продаж при покупке.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Что такое счет-фактура? | Малый бизнес

Джули Даворен

В то время как в Соединенных Штатах действует налог с розничных продаж, во многих странах мира взимается налог на добавленную стоимость. НДС подобен налогу с розничных продаж, но взимается на каждом этапе производства и процесса продажи. НДС варьируется от одной страны к другой, но идея состоит в том, чтобы обуздать уклонение от уплаты налогов и дать правительству возможность увеличить доходы.

Добавленная стоимость

Когда вы думаете о добавленной стоимости, подумайте о валовой прибыли. Валовая маржа – это разница между ценой продажи и себестоимостью проданных товаров; налоги с продаж не включены. С точки зрения НДС, валовая прибыль — это стоимость, которая добавляется к любому продукту или услуге, которую вы продаете. Например, когда компания покупает продукты, она обрабатывает эти товары, готовясь к их продаже. Затем компания продает товары по более высокой цене, чем цена, первоначально уплаченная за продукты. Этот процесс повторяется по всей производственной цепочке до конечной продажи потребителям.

Назначение

Распространенным способом отслеживания и начисления налога на добавленную стоимость является использование счетов-фактур. В производственной цепочке продавец выставляет счет-фактуру покупателю. Счет-фактура содержит необходимую информацию о сумме и проценте налога на добавленную стоимость, которую покупатель уплачивает продавцу.

Покупатель, в свою очередь, делает то же самое, когда продает свой продукт покупателю. Таким образом, запись налога на добавленную стоимость следует за продуктом, поскольку каждое предприятие добавляет стоимость, а затем продает продукт.

Покупатель, в свою очередь, делает то же самое, когда продает свой продукт покупателю. Таким образом, запись налога на добавленную стоимость следует за продуктом, поскольку каждое предприятие добавляет стоимость, а затем продает продукт.

Покупатель, в свою очередь, делает то же самое, когда продает свой продукт покупателю. Таким образом, запись налога на добавленную стоимость следует за продуктом, поскольку каждое предприятие добавляет стоимость, а затем продает продукт.Значение

Счета-фактуры помогают определить сумму НДС, уплачиваемую зарегистрированными владельцами бизнеса. Предприятия обычно должны зарегистрироваться для уплаты НДС, если они соответствуют определенным требованиям, например, объем продаж выше определенной суммы. Счета-фактуры включают регистрационные номера обеих сторон, и владельцы бизнеса должны выставлять счет-фактуру после каждой продажи или покупки. Счета-фактуры также помогают правительству обеспечивать налогообложение, позволяя правительству отслеживать деятельность по продажам. Если система работает должным образом, зарегистрированные владельцы бизнеса могут получить возмещение налогов, а предприятия могут использовать счета-фактуры для получения кредита на уплату НДС.