Размер ндфл с дивидендов в 2018 году ставка. Какой процент ндфл с дивидендов в 2018 году

НДФЛ с дивидендов в 2018 году

Если человеку положены дивиденды, значит, с них должен быть удержан подоходный налог. Какая ставка НДФЛ с дивидендов в 2018 году? На какой КБК должен быть уплачен НДФЛ и в какие сроки? Как отразить эту операцию в 2-НДФЛ и 6-НДФЛ? Об этом – в нашей консультации.

Ставка налога

После 01 января 2015 года отчислять НДФЛ с дивидендов нужно в размере 13 процентов (до 01.01.2015 он был меньше – всего 9%). Причем независимо от периода их распределения. Но на практике можно встретить и особенные случаи расчета и уплаты подоходного налога с таких доходов.

Основываясь на пункте 1 статьи 224 НК РФ, НДФЛ с дивидендов в 2018 году для тех лиц, которые пребывали в РФ на момент их выплаты минимум 183 дня в течение года – то есть для резидентов – составляет 13%. Хотя, что касается нерезидентов, то налог для данной категории составляет 15%.

Компания определяет налоговый статус своего участника или акционера на момент любой из выплат по дивидендам. То есть, лицо может в течение года стать нерезидентом или все же резидентом РФ. По итогам 12-месячного периода фирма выясняет точный налоговый статус получателя дивидендов и определяет соответствующую для него налоговую ставку. Имейте в виду: в случае изменения статуса лица НДФЛ пересчитывают как за полный налоговый период.

Облагать или нет

С любого дохода физлица, в том числе с дивидендов ему, в казну нужно перечислять процент от выданной суммы.

Дата перечисления дивидендных доходов – это день их выплаты независимо от того, как они были получены – через кассу организации, с ее расчетного счета или деньги выданы наличными. Именно поэтому налог с дивидендов необходимо удерживать в день их перечисления.

Некоторых волнует вопрос – облагаются ли дивиденды НДФЛ, если они получены в натуральной форме. Так вот: если они выданы физлицу в любой форме, ставка налоговых отчислений составляет 13%. Поэтому налог имеет место независимо от того, как был получен такой доход от участия в бизнесе.

Куда платить

Оплачивать НДФЛ необходимо на момент перечисления дивидендов. Но встречаются случаи, когда компания стоит на налоговом учете в инспекции одного города, а долю прибыли перечисляет своему учредителю совсем в другую местность. То есть, по месту его проживания. В этой ситуации возникает вопрос, где платить подоходный налог с дивидендов?

Важно знать, что оплата налога не зависит от того, где проживает или зарегистрирован получатель части прибыли от бизнеса. Компания в обязательном порядке должна перечислять НДФЛ с полученных лицом дивидендов по месту той инспекции, где стоит на учете она. Делают это в день перечисления дивидендов или на следующие сутки на основании пункта 6 статьи 226 НК РФ.

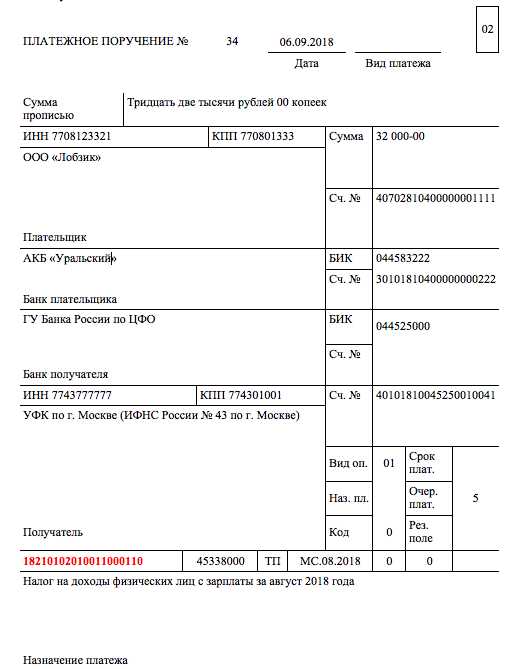

Подоходный налог с дивидендов перечисляют на обычный для НДФЛ КБК – 182 1 01 02010 01 1000 110.

Расчет дохода

Для того чтобы рассчитать НДФЛ резидента, нужно использовать общую ставку налога, которая актуальна в день получения дохода. Если это 2018 год, то дивиденды в справке 2-НДФЛ рассчитывают по ставке 13%.

Встречаются случаи, когда акционер/участник бизнеса не смог получить свои деньги в результате ошибок в реквизитах, поэтому дивидендный доход в такой ситуации у него отсутствует.

Если компания получила свои дивиденды от бизнеса в другой организации, то для расчетов используют также формулу из п. 5 ст. 275 НК РФ.

В этом случае вначале определяют долю дивидендов отдельного лица, для чего сумму выплаты на его счет делят на все начисленные дивиденды. Далее необходимо вычислить разницу между дивидендами, которые человек получил в прошлом году, текущем периоде и суммой всех распределяемых дивидендов. То есть, первый показатель умножают на второй и на процентную ставку налога.

Нюансы выплат

Допустим, компания перевела дивиденды по акциям своим участникам и уплатила НДФЛ. Однако деньги вернулись из-за изменения реквизитов акционеров. Тогда фактически суммы дохода она вынуждена переводить им по второму разу. Это значит, что перечислять налог заново не нужно.

Если акционеру не поступили деньги в результате ошибок с реквизитами, то его фактический доход отсутствует. НДФЛ, который ранее был перечислен в бюджет, имеет статус переплаты, которую необходимо вернуть. Если же имело место последующее перечисление ему дивидендов, то налог удерживают и оплачивают заново. Но позиция Минфина такова, что компания может не возвращать переплату, так как ее можно засчитать при втором заходе, даже не составляя специальное заявление.

Отсрочка налога

У организации есть право отложить уплату НДФЛ с дивидендов учредителю, если она имеет к этому лицу встречное требование. Например, если учредитель не возвращает долг или не оплатил товар. Поэтому все встречные долги нужно зачесть. И если долг учредителя больше или равен сумме дивидендов, то компания вправе не передавать ему средства от дивидендов. Она как бы берет отсрочку от уплаты НДФЛ с таких доходов.

О том, что учредитель получил доход, с которого не получилось уплатить дивидендный налог, необходимо сообщить в налоговую инспекцию и ему самому не позже 1 марта следующего года. Далее участник или акционер самостоятельно сдает декларацию о доходах, по которой оплатит налог не позже 15 июля последующего года.

Как отразить в справке 2-НДФЛ

В справку о доходах помимо дивидендов включают все сведения о доходах физического лица за истекший год и суммах налога за данный период. Как отразить дивиденды в справке о доходах?

Эти данные отражают по установленному коду этого дохода 1010. Он же использовался и ранее.

ПРИМЕР

На конец 2017 года принято решение выплатить дивиденды. Однако до 1 января 2018 года соответствующие суммы не поступили на счета получателей.

В данной ситуации справка 2-НДФЛ за 2017 год будет без дивидендов. Доход от них нужно показать в справке за тот период, когда дивиденды были фактически выплачены. То есть уже за 2018-й год.

Кроме того, общие суммы выплаченных дивидендов и взятого с них НДФЛ необходимо отражать в ежеквартальном расчете по форме 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

НДФЛ с дивидендов в 2018 году, ставка

НДФЛ с дивидендов в 2018 году: ставка 9, 13 или 15 % (процентов). Последние новости на сегодня, 04.10.2018.

Если организации (ООО или АО) выплачивают своим участникам (учредителям или акционерам) дивиденды по итогам своей деятельности, то они обязаны удержать с этой суммы подоходный налог. В статье рассмотрим по какой ставке следует удержать НДФЛ с дивидендов в 2018 году и когда перечислить налог в бюджет.

Ставка НДФЛ с дивидендов

До 2015 года налог с дивидендов удерживать нужно было в размере 9%. С начала 2015 года ставка НДФЛ увеличилась, причем независимо от того, в какой период выплаты учредителям распределяются. Ставка налога с дивидендов зависит от того статуса, в котором находится получатель учредительских выплат. Если он является резидентом РФ, то применять следует ставку 13%, если получатель резидентом не является, то ставка равна 15%. Исключение действует только на соглашения об избежании налогообложения в двойном размере, заключенными с иностранными государствами. Определять к какому статусу относится получатель учредительской выплаты нужно на момент ее распределения.

Важно! Для резидентов РФ ставка НДФЛ с дивидендов составляет 13%, для нерезидентов – 15%.

Статус учредителя

Резидентом в нашей стране признается такое лицо, которое находится на территории РФ не менее 183 календарных дней, в течение 12 месяцев, идущих подряд. Не прерывается время нахождения лица в РФ в том случае, если выезд за пределы РФ связан со следующими причинами:

- Обучением, либо лечением, срок которого составляет меньше 6 месяцев;

- Исполнением обязанностей, которые связаны с работами (услугами) по морским месторождениям углеводородного сырья.

Кроме того, резидентами также признаются следующие лица, независимо от времени их пребывания в РФ:

- Военнослужащие России, которые проходят службу за границей;

- Чиновники, которые были командированы за границу.

Определяют статус участников организации на момент каждой выплаты дивидендов. Один и тот же участник может стать как резидентом, так и нерезидентов в течение одного только года. По прошествии налогового периода, равного 12 месяцам, компании должны выяснить точный статус получателя «учредительской выплаты» в соответствии с чем определяют и ставку НДФЛ. При изменении статуса НДФЛ пересчитывается за полный налоговый период (Читайте также статью ⇒ Как определить резидент или нерезидент).

Ставки НДФЛ с дивидендов в 2018 году

Рассчитывается и удерживается НДФЛ в тот день, когда происходит выплата «учредительских» денежных средств. Дивиденды при этом начислить нужно раньше этого дня, а именно исходя из даты решения учредителей о начислении дивидендов. По каждой выплате расчет ведется отдельно. В зависимости от ставки налога (13% или 15%) расчет дивидендов может быть разным. В том случае, если дивиденды выплачиваются участникам общества в натуральной форме, НДФЛ также следует удержать, причем ставка налога изменяться при этом не будет. Порядок определения размера ставки налога при этом будет такой же.

НДФЛ с дивидендов в 2018 году. Порядок расчета НДФЛ с дивидендов резидентам

Расчет НДФЛ с выплат резидентам будет зависеть от того, получила ли организация, производящая выплаты, такого же рода выплаты от других компаний.

Например, в организации нет доходов в виде дивидендов. В этом случае порядок расчета будет следующим:

НДФЛ = Д х 13%, где

Д – дивиденды, которые начислены резиденту.

13% — ставка налога.

Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем. Для расчета налога придется проверять, были ли учтены дивиденды, полученные от другой фирмы в выплатах учредителям или нет. Если такие поступления уже учитывались в расчетах, то НДФЛ считать нужно в обычном режиме, то есть выплата умножается на 13%. Если доходы от другой компании были получены, но дивиденды еще не выплачивались расчет будет следующим:

НДФЛ = ДНР / ДР х ДР – ДП х 13%, где

ДНР – дивиденды, которые начислены;

ДР – дивиденды к распределению;

ДП – дивиденды полученные, за исключением сумм, облагаемых по ставке 0%.

Следует помнить, что не потребуется удерживать НДФЛ в том случае, если дивиденды, полученные компанией равны сумме, выплачиваемой участникам или больше нее.

Порядок расчета НДФЛ с дивидендов нерезидентам

Для нерезидентов формула по расчету НДФЛ будет отличаться только размером ставки:

НДФЛ = Д х 15%

НДФЛ с дивидендов в 2018 году, срок уплаты

Срок для оплаты НДФЛ с учредительских выплат зависит от того, к какой организационно-правовой форме относится организация, производящая выплаты.

Для ООО установлено следующее правило по определению срока уплаты НДФЛ: перечислить налог нужно не позднее дня, который следует за днем выплаты дивидендов. При этом не имеет значение откуда были выданы деньги, из кассы или перечислены на карту учредителя. Дивиденды, кстати, могут быть перечислены даже третьему лицу, которого указал учредитель.

Перечислять НДФЛ организация должна по месту своего учета, независимо от того, где состоит на учете получатель дивидендов.

Важно! КБК для уплат НДФЛ с дивидендов тот же, что и для уплаты подоходного налога с других доходов. КБК 182 1 01 02010 01 1000 110.

Ставки НДФЛ с дивидендов в 2018 году. Пример.

Предположим организация выплатила одному из участников дивиденды 10 апреля 2018 года. НДФЛ с этой выплаты перечислить нужно в тот же день или на следующий, то есть 11 апреля 2018 года. Если же выплата произойдет в пятницу 13 апреля 2018 года, то перечислить НДФЛ нужно не позднее 16 апреля 2018 года. Такое правило действует для ООО. В отношении АО правила установлены другие. Налог с дивидендов по акциям российской компании оплачивается в бюджет в срок до 1 месяца с момента выплаты.

Сведем сроки по оплате НДФЛ с дивидендов в 2018 году в таблицу

| Юридическое лицо | Срок для уплаты НДФЛ с дивидендов |

| ООО | Крайний срок для уплаты НДФЛ – следующий день после выплаты дивидендов |

| АО | НДФЛ оплачивается в срок до 1 месяца с момента выплаты дивидендов |

Важно! Если крайний срок для оплаты НДФЛ с дивидендов приходится на выходной или праздничный день, то он переносится на ближайший к нему рабочий день.

Ответственность за неуплату НДФЛ

Если организации задержит оплату НДФЛ, то ей грозит штраф в размере 20% от суммы, которую надо было перечислить, а также будут начислены пени (Читайте также статью ⇒ Что нового в НДФЛ в 2018 году?).

2-НДФЛ и 6-НДФЛ

Разберемся теперь, нужно ли по учредителю, получившему дивиденды подавать в налоговую 2-НДФЛ и 6-НДФЛ (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2018 году. Какие ошибки исправлять не нужно?).

Все выплаченные дивиденды учредителям компании отражаются в ее отчетности. Для ООО и АО обязательно следует подать в налоговую форму 6-НДФЛ. А 2-НДФЛ заполняют и подают только ООО. Вместо справки 2-НДФЛ АО указывают в декларации налога на прибыль сведения в 2 приложении, 1.3 подраздела, 03 листа. Подается такая декларация также и АО, которые применяют УСН.

Законодательная база

| Законодательный акт | Содержание |

| Глава 23 НК РФ | «Налог на доходы физических лиц» |

| Статья 7 НК РФ | «Международные договоры по вопросам налогообложения» |

| Статья 275 НК РФ | «Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях» |

| Письмо Минфина России от №03-04-06/1951 23.01.2015 | «Об исчислении и уплате НДФЛ налоговым агентом – депозитарием при выплате дивидендов акционеру, в том числе если они возвращены налоговому агенту» |

| Статья 123 НК РФ | «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов» |

Источник

rf.biz

НДФЛ с дивидендов в 2018 году, ставка

НДФЛ с дивидендов в 2018 году: ставка 9, 13 или 15 % (процентов). Последние новости на сегодня, 04.10.2018.

Если организации (ООО или АО) выплачивают своим участникам (учредителям или акционерам) дивиденды по итогам своей деятельности, то они обязаны удержать с этой суммы подоходный налог. В статье рассмотрим по какой ставке следует удержать НДФЛ с дивидендов в 2018 году и когда перечислить налог в бюджет.

Ставка НДФЛ с дивидендов

До 2015 года налог с дивидендов удерживать нужно было в размере 9%. С начала 2015 года ставка НДФЛ увеличилась, причем независимо от того, в какой период выплаты учредителям распределяются. Ставка налога с дивидендов зависит от того статуса, в котором находится получатель учредительских выплат. Если он является резидентом РФ, то применять следует ставку 13%, если получатель резидентом не является, то ставка равна 15%. Исключение действует только на соглашения об избежании налогообложения в двойном размере, заключенными с иностранными государствами. Определять к какому статусу относится получатель учредительской выплаты нужно на момент ее распределения.

Важно! Для резидентов РФ ставка НДФЛ с дивидендов составляет 13%, для нерезидентов – 15%.

Статус учредителя

Резидентом в нашей стране признается такое лицо, которое находится на территории РФ не менее 183 календарных дней, в течение 12 месяцев, идущих подряд. Не прерывается время нахождения лица в РФ в том случае, если выезд за пределы РФ связан со следующими причинами:

- Обучением, либо лечением, срок которого составляет меньше 6 месяцев;

- Исполнением обязанностей, которые связаны с работами (услугами) по морским месторождениям углеводородного сырья.

Кроме того, резидентами также признаются следующие лица, независимо от времени их пребывания в РФ:

- Военнослужащие России, которые проходят службу за границей;

- Чиновники, которые были командированы за границу.

Определяют статус участников организации на момент каждой выплаты дивидендов. Один и тот же участник может стать как резидентом, так и нерезидентов в течение одного только года. По прошествии налогового периода, равного 12 месяцам, компании должны выяснить точный статус получателя «учредительской выплаты» в соответствии с чем определяют и ставку НДФЛ. При изменении статуса НДФЛ пересчитывается за полный налоговый период (Читайте также статью ⇒ Как определить резидент или нерезидент).

Ставки НДФЛ с дивидендов в 2018 году

Рассчитывается и удерживается НДФЛ в тот день, когда происходит выплата «учредительских» денежных средств. Дивиденды при этом начислить нужно раньше этого дня, а именно исходя из даты решения учредителей о начислении дивидендов. По каждой выплате расчет ведется отдельно. В зависимости от ставки налога (13% или 15%) расчет дивидендов может быть разным. В том случае, если дивиденды выплачиваются участникам общества в натуральной форме, НДФЛ также следует удержать, причем ставка налога изменяться при этом не будет. Порядок определения размера ставки налога при этом будет такой же.

НДФЛ с дивидендов в 2018 году. Порядок расчета НДФЛ с дивидендов резидентам

Расчет НДФЛ с выплат резидентам будет зависеть от того, получила ли организация, производящая выплаты, такого же рода выплаты от других компаний.

Например, в организации нет доходов в виде дивидендов. В этом случае порядок расчета будет следующим:

НДФЛ = Д х 13%, где

Д – дивиденды, которые начислены резиденту.

13% — ставка налога.

Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем. Для расчета налога придется проверять, были ли учтены дивиденды, полученные от другой фирмы в выплатах учредителям или нет. Если такие поступления уже учитывались в расчетах, то НДФЛ считать нужно в обычном режиме, то есть выплата умножается на 13%. Если доходы от другой компании были получены, но дивиденды еще не выплачивались расчет будет следующим:

НДФЛ = ДНР / ДР х ДР – ДП х 13%, где

ДНР – дивиденды, которые начислены;

ДР – дивиденды к распределению;

ДП – дивиденды полученные, за исключением сумм, облагаемых по ставке 0%.

Следует помнить, что не потребуется удерживать НДФЛ в том случае, если дивиденды, полученные компанией равны сумме, выплачиваемой участникам или больше нее.

Порядок расчета НДФЛ с дивидендов нерезидентам

Для нерезидентов формула по расчету НДФЛ будет отличаться только размером ставки:

НДФЛ = Д х 15%

НДФЛ с дивидендов в 2018 году, срок уплаты

Срок для оплаты НДФЛ с учредительских выплат зависит от того, к какой организационно-правовой форме относится организация, производящая выплаты.

Для ООО установлено следующее правило по определению срока уплаты НДФЛ: перечислить налог нужно не позднее дня, который следует за днем выплаты дивидендов. При этом не имеет значение откуда были выданы деньги, из кассы или перечислены на карту учредителя. Дивиденды, кстати, могут быть перечислены даже третьему лицу, которого указал учредитель.

Перечислять НДФЛ организация должна по месту своего учета, независимо от того, где состоит на учете получатель дивидендов.

Важно! КБК для уплат НДФЛ с дивидендов тот же, что и для уплаты подоходного налога с других доходов. КБК 182 1 01 02010 01 1000 110.

Ставки НДФЛ с дивидендов в 2018 году. Пример.

Предположим организация выплатила одному из участников дивиденды 10 апреля 2018 года. НДФЛ с этой выплаты перечислить нужно в тот же день или на следующий, то есть 11 апреля 2018 года. Если же выплата произойдет в пятницу 13 апреля 2018 года, то перечислить НДФЛ нужно не позднее 16 апреля 2018 года. Такое правило действует для ООО. В отношении АО правила установлены другие. Налог с дивидендов по акциям российской компании оплачивается в бюджет в срок до 1 месяца с момента выплаты.

Сведем сроки по оплате НДФЛ с дивидендов в 2018 году в таблицу

| Юридическое лицо | Срок для уплаты НДФЛ с дивидендов |

| ООО | Крайний срок для уплаты НДФЛ – следующий день после выплаты дивидендов |

| АО | НДФЛ оплачивается в срок до 1 месяца с момента выплаты дивидендов |

Важно! Если крайний срок для оплаты НДФЛ с дивидендов приходится на выходной или праздничный день, то он переносится на ближайший к нему рабочий день.

Ответственность за неуплату НДФЛ

Если организации задержит оплату НДФЛ, то ей грозит штраф в размере 20% от суммы, которую надо было перечислить, а также будут начислены пени (Читайте также статью ⇒ Что нового в НДФЛ в 2018 году?).

2-НДФЛ и 6-НДФЛ

Разберемся теперь, нужно ли по учредителю, получившему дивиденды подавать в налоговую 2-НДФЛ и 6-НДФЛ (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2018 году. Какие ошибки исправлять не нужно?).

Все выплаченные дивиденды учредителям компании отражаются в ее отчетности. Для ООО и АО обязательно следует подать в налоговую форму 6-НДФЛ. А 2-НДФЛ заполняют и подают только ООО. Вместо справки 2-НДФЛ АО указывают в декларации налога на прибыль сведения в 2 приложении, 1.3 подраздела, 03 листа. Подается такая декларация также и АО, которые применяют УСН.

Законодательная база

| Законодательный акт | Содержание |

| Глава 23 НК РФ | «Налог на доходы физических лиц» |

| Статья 7 НК РФ | «Международные договоры по вопросам налогообложения» |

| Статья 275 НК РФ | «Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях» |

| Письмо Минфина России от №03-04-06/1951 23.01.2015 | «Об исчислении и уплате НДФЛ налоговым агентом – депозитарием при выплате дивидендов акционеру, в том числе если они возвращены налоговому агенту» |

| Статья 123 НК РФ | «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов» |

Источник

rf.biz

НДФЛ с дивидендов в 2018 году, ставка MirSmi24

Важно! Для резидентов РФ ставка НДФЛ с дивидендов составляет 13%, для нерезидентов – 15%.

Статус учредителя

Резидентом в нашей стране признается такое лицо, которое находится на территории РФ не менее 183 календарных дней, в течение 12 месяцев, идущих подряд. Не прерывается время нахождения лица в РФ в том случае, если выезд за пределы РФ связан со следующими причинами:

- Обучением, либо лечением, срок которого составляет меньше 6 месяцев;

- Исполнением обязанностей, которые связаны с работами (услугами) по морским месторождениям углеводородного сырья.

Кроме того, резидентами также признаются следующие лица, независимо от времени их пребывания в РФ:

- Военнослужащие России, которые проходят службу за границей;

- Чиновники, которые были командированы за границу.

Определяют статус участников организации на момент каждой выплаты дивидендов. Один и тот же участник может стать как резидентом, так и нерезидентов в течение одного только года. По прошествии налогового периода, равного 12 месяцам, компании должны выяснить точный статус получателя «учредительской выплаты» в соответствии с чем определяют и ставку НДФЛ. При изменении статуса НДФЛ пересчитывается за полный налоговый период (Читайте также статью ⇒ Как определить резидент или нерезидент).

Ставки НДФЛ с дивидендов в 2018 году

Рассчитывается и удерживается НДФЛ в тот день, когда происходит выплата «учредительских» денежных средств. Дивиденды при этом начислить нужно раньше этого дня, а именно исходя из даты решения учредителей о начислении дивидендов. По каждой выплате расчет ведется отдельно. В зависимости от ставки налога (13% или 15%) расчет дивидендов может быть разным. В том случае, если дивиденды выплачиваются участникам общества в натуральной форме, НДФЛ также следует удержать, причем ставка налога изменяться при этом не будет. Порядок определения размера ставки налога при этом будет такой же.

НДФЛ с дивидендов в 2018 году. Порядок расчета НДФЛ с дивидендов резидентам

Расчет НДФЛ с выплат резидентам будет зависеть от того, получила ли организация, производящая выплаты, такого же рода выплаты от других компаний.

Например, в организации нет доходов в виде дивидендов. В этом случае порядок расчета будет следующим:

НДФЛ = Д х 13%, где

Д – дивиденды, которые начислены резиденту.

13% — ставка налога.

Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем. Для расчета налога придется проверять, были ли учтены дивиденды, полученные от другой фирмы в выплатах учредителям или нет. Если такие поступления уже учитывались в расчетах, то НДФЛ считать нужно в обычном режиме, то есть выплата умножается на 13%. Если доходы от другой компании были получены, но дивиденды еще не выплачивались расчет будет следующим:

НДФЛ = ДНР / ДР х ДР – ДП х 13%, где

ДНР – дивиденды, которые начислены;

ДР – дивиденды к распределению;

Последние записи :

ДП – дивиденды полученные, за исключением сумм, облагаемых по ставке 0%.

Следует помнить, что не потребуется удерживать НДФЛ в том случае, если дивиденды, полученные компанией равны сумме, выплачиваемой участникам или больше нее.

Порядок расчета НДФЛ с дивидендов нерезидентам

Для нерезидентов формула по расчету НДФЛ будет отличаться только размером ставки:

НДФЛ = Д х 15%

НДФЛ с дивидендов в 2018 году, срок уплаты

Срок для оплаты НДФЛ с учредительских выплат зависит от того, к какой организационно-правовой форме относится организация, производящая выплаты.

Для ООО установлено следующее правило по определению срока уплаты НДФЛ: перечислить налог нужно не позднее дня, который следует за днем выплаты дивидендов. При этом не имеет значение откуда были выданы деньги, из кассы или перечислены на карту учредителя. Дивиденды, кстати, могут быть перечислены даже третьему лицу, которого указал учредитель.

Перечислять НДФЛ организация должна по месту своего учета, независимо от того, где состоит на учете получатель дивидендов.

Важно! КБК для уплат НДФЛ с дивидендов тот же, что и для уплаты подоходного налога с других доходов. КБК 182 1 01 02010 01 1000 110.

Ставки НДФЛ с дивидендов в 2018 году. Пример.

Предположим организация выплатила одному из участников дивиденды 10 апреля 2018 года. НДФЛ с этой выплаты перечислить нужно в тот же день или на следующий, то есть 11 апреля 2018 года. Если же выплата произойдет в пятницу 13 апреля 2018 года, то перечислить НДФЛ нужно не позднее 16 апреля 2018 года. Такое правило действует для ООО. В отношении АО правила установлены другие. Налог с дивидендов по акциям российской компании оплачивается в бюджет в срок до 1 месяца с момента выплаты.

Сведем сроки по оплате НДФЛ с дивидендов в 2018 году в таблицу

Юридическое лицоСрок для уплаты НДФЛ с дивидендов

ОООКрайний срок для уплаты НДФЛ – следующий день после выплаты дивидендов

АОНДФЛ оплачивается в срок до 1 месяца с момента выплаты дивидендов

Важно! Если крайний срок для оплаты НДФЛ с дивидендов приходится на выходной или праздничный день, то он переносится на ближайший к нему рабочий день.

Ответственность за неуплату НДФЛ

91.217.9.180

Если организации задержит оплату НДФЛ, то ей грозит штраф в размере 20% от суммы, которую надо было перечислить, а также будут начислены пени (Читайте также статью ⇒ Что нового в НДФЛ в 2018 году?).

2-НДФЛ и 6-НДФЛ

Разберемся теперь, нужно ли по учредителю, получившему дивиденды подавать в налоговую 2-НДФЛ и 6-НДФЛ (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2018 году. Какие ошибки исправлять не нужно?).

Все выплаченные дивиденды учредителям компании отражаются в ее отчетности. Для ООО и АО обязательно следует подать в налоговую форму 6-НДФЛ. А 2-НДФЛ заполняют и подают только ООО. Вместо справки 2-НДФЛ АО указывают в декларации налога на прибыль сведения в 2 приложении, 1.3 подраздела, 03 листа. Подается такая декларация также и АО, которые применяют УСН.

Законодательная база

Законодательный актСодержание

Глава 23 НК РФ«Налог на доходы физических лиц»

Статья 7 НК РФ«Международные договоры по вопросам налогообложения»

Статья 275 НК РФ«Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях»

Письмо Минфина России от №03-04-06/1951 23.01.2015«Об исчислении и уплате НДФЛ налоговым агентом – депозитарием при выплате дивидендов акционеру, в том числе если они возвращены налоговому агенту»

Статья 123 НК РФ«Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов»

Источник

http://rf.biz

mirsmi24.ru

Какой ндфл с дивидендов в 2018 году

Один и тот же участник может стать как резидентом, так и нерезидентов в течение одного только года. По прошествии налогового периода, равного 12 месяцам, компании должны выяснить точный статус получателя «учредительской выплаты» в соответствии с чем определяют и ставку НДФЛ. При изменении статуса НДФЛ пересчитывается за полный налоговый период (Читайте также статью ⇒ Как определить резидент или нерезидент). НДФЛ с дивидендов в 2018 году Рассчитывается и удерживается НДФЛ в тот день, когда происходит выплата «учредительских» денежных средств. Дивиденды при этом начислить нужно раньше этого дня, а именно исходя из даты решения учредителей о начислении дивидендов. По каждой выплате расчет ведется отдельно. В зависимости от ставки налога (13% или 15%) расчет дивидендов может быть разным.

Ндфл с дивидендов в 2018 году. ставка ндфл и порядок расчета

Если же выплата произойдет в пятницу 13 апреля 2018 года, то перечислить НДФЛ нужно не позднее 16 апреля 2018 года. Такое правило действует для ООО. В отношении АО правила установлены другие. Налог с дивидендов по акциям российской компании оплачивается в бюджет в срок до 1 месяца с момента выплаты. Сведем сроки по оплате НДФЛ с дивидендов в 2018 году в таблицу: Юридическое лицо Срок для уплаты НДФЛ с дивидендов ООО Крайний срок для уплаты НДФЛ – следующий день после выплаты дивидендов АО НДФЛ оплачивается в срок до 1 месяца с момента выплаты дивидендов Если крайний срок для оплаты НДФЛ с дивидендов приходится на выходной или праздничный день, то он переносится на ближайший к нему рабочий день. Если организации задержит оплату НДФЛ, то ей грозит штраф в размере 20% от суммы, которую надо было перечислить, а также будут начислены пени.

Онлайн журнал для бухгалтера

В том случае, если дивиденды выплачиваются участникам общества в натуральной форме, НДФЛ также следует удержать, причем ставка налога изменяться при этом не будет. Порядок определения размера ставки налога при этом будет такой же. Порядок расчета НДФЛ с дивидендов резидентам Расчет НДФЛ с выплат резидентам будет зависеть от того, получила ли организация, производящая выплаты, такого же рода выплаты от других компаний.

ВажноНапример, в организации нет доходов в виде дивидендов. В этом случае порядок расчета будет следующим: НДФЛ = Д х 13%, где Д – дивиденды, которые начислены резиденту. 13% — ставка налога. Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем.

Для расчета налога придется проверять, были ли учтены дивиденды, полученные от другой фирмы в выплатах учредителям или нет.Уплата ндфл с дивидендов в 2018 году

ИнфоЕсли доходы от другой компании были получены, но дивиденды еще не выплачивались расчет будет следующим: НДФЛ = ДНР / ДР х ДР – ДП х 13%, где ДНР – дивиденды, которые начислены; ДР – дивиденды к распределению; ДП – дивиденды полученные, за исключением сумм, облагаемых по ставке 0%. Следует помнить, что не потребуется удерживать НДФЛ в том случае, если дивиденды, полученные компанией равны сумме, выплачиваемой участникам или больше нее. Порядок расчета НДФЛ с дивидендов нерезидентам Для нерезидентов формула по расчету НДФЛ будет отличаться только размером ставки: НДФЛ = Д х 15% Срок перечисления НДФЛ с дивидендов в 2018 году Срок для оплаты НДФЛ с учредительских выплат зависит от того, к какой организационно-правовой форме относится организация, производящая выплаты.

Какой ндфл с дивидендов в 2018 году

То крайним днем уплаты – с учетом выходных – будет 19 марта. Если речь об АО, то здесь случай особый. НДФЛ с дивидендов по акциям российских организаций перечисляется в бюджет в течение месяца со дня выплаты (п. 3 п. 9 ст. 226.1 НК РФ, письмо Минфина от 23.01.2015 № 03-04-06/1951). Все сроки мы показали для удобства в таблице. Таблица.

Сроки перечисления НДФЛ налоговыми агентами в 2018 году Наименование выплаты Срок уплаты НДФЛ 2018* Дивиденды учредителям ООО Не позднее дня, следующего за днем выплаты (абз. 1 п. 6 ст. 226 НК РФ) Дивиденды по акциям российских организаций (АО) Не позднее одного месяца с даты, когда выплачены деньги (п. 4 ст. 214 и п. 9 ст. 226.1 НК РФ) * Если установленный срок приходится на выходной или нерабочий праздник, то срок переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Налог на дивиденды юридических и физических лиц в 2018 году

Для ООО установлено следующее правило по определению срока уплаты НДФЛ: перечислить налог нужно не позднее дня, который следует за днем выплаты дивидендов. При этом не имеет значение откуда были выданы деньги, из кассы или перечислены на карту учредителя. Дивиденды, кстати, могут быть перечислены даже третьему лицу, которого указал учредитель.

Перечислять НДФЛ организация должна по месту своего учета, независимо от того, где состоит на учете получатель дивидендов. Важно! КБК для уплат НДФЛ с дивидендов тот же, что и для уплаты подоходного налога с других доходов. КБК 182 1 01 02010 01 1000 110. Рассмотрим на примере: Предположим организация выплатила одному из участников дивиденды 10 апреля 2018 года. НДФЛ с этой выплаты перечислить нужно в тот же день или на следующий, то есть 11 апреля 2018 года.

Ставки ндфл с дивидендов в 2018 году

В 2018 году ООО удерживает НДФЛ с дивидендов физлиц-учредителей, а АО с акционеров. Сам учредитель ничего со своих дивидендов в бюджет не выплачивает. В 2018 году действуют разные ставки НДФЛ в отношении дивидендов.

Какие ставки НДФЛ с дивидендов применяются в 2018 году Ставка «подоходного» налога по «учредительским» выплатам в 2019 году зависит от статуса получателя Если получатель является налоговым резидентом РФ, то удержать нужно 13% (п. 1 ст. 224 НК РФ). Если получатель – нерезидент, то ставка выше – 15% (абз. 2 п. 3 ст. 224 НК РФ). Исключение: если в соглашении об избежании двойного налогообложения с иностранным государством установлены другие ставки.

Ндфл с дивидендов в 2018 году: кбк, образец платежки, ставка, расчет

Если в результате расчетов значение Н будет отрицательным, то уплачивать налог в бюджет нет необходимости. Можно ли отсрочить уплату НДФЛ с дивидендов в 2018 году? В некоторых случаях уплата подоходного дохода с дивидендов в 2018 году может быть перенесена на другой срок. В частности, речь идет об уплате подоходного налога с дивидендов учредителю, если он имеет задолженность или не оплатил товар.

К учету нужно будет принять все его долги и организация должна выдвинуть к учредителю встречные требования. Если долг учредителя больше/равен сумме дивидендов, то компания имеет право отказать ему в уплате. То есть, организация в этой ситуации получает рассрочку по уплате подоходного налога.

После того, как учредитель получил доход, с которого не был уплачен НДФЛ с дивидендов ранее, он должен сообщить об этом в ИФНС до 1 марта следующего года.По какой формуле считать НДФЛ по дивидендам нерезиденту в 2018 году В случае с нерезидентами формула такая: НДФЛ с дивидендов нерезиденту = Дивиденды, начисленные нерезиденту × Ставка налога (в общем случае – 15%) В какие сроки нужно перевести в бюджет НДФЛ с дивидендов в 2018 году Срок перечисления в бюджет налога с дивидендов физлиц зависит от организационно-правовой формы организации-плательщика дивидендов. Если это ООО, то действует общее правило определения срока по уплате НДФЛ. То есть налог с дивидендов перечисляется не позднее следующего дня после выплаты суммы учредителю (п.

6 ст. 226 НК РФ). Не имеет значения, из кассы выдаются деньги либо перечисляются на карту самого участника или указанного им третьего лица. Например, если дивиденды выплачены 15 марта 2018 года, то НДФЛ с них нужно уплатить также 15 марта либо 16 марта. Если дивиденды в 2018 году выплачены 16 марта.НК РФ) Дивиденды по акциям российских организаций (АО) Не позднее одного месяца с даты, когда выплачены деньги (п. 4 ст. 214 и п. 9 ст. 226.1 НК РФ) * Если установленный срок приходится на выходной или нерабочий праздник, то срок переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Онлайн журнал для бухгалтера

- Доход может быть выплачен как в денежной, так и натуральной форме (имуществом).

- Налоговым агентом, обязанным удержать и перечислить в бюджет налог, признается компания, выплачивающая средства своим участникам в денежной форме.

- При выплате дохода участнику имуществом обязанность уплатить налог переходит к получателю данного имущества.

Компания, выплатившая дивиденты в натуральной форме, обязана уведомить налоговый орган о невозможности удержать НДФЛ или ННП с имущества, переданного участнику.

- Если общество выплатило дивиденды имуществом, оно обязана перечислить в бюджет платежи от реализации.

Вид платежа от реализации имущества, переданного участнику, зависит от применяемой обществом системы налогообложения. Для компаний на ОСНО это НДС и ННП, для упрощенцев – единый налог, для вмененщиков реализация будет облагаться либо единым налогом (если ЕНВД совмещается с УСНО), либо НДС и ННП (если компания применяет только ЕНВД).

- Уплачивать налог с выплат своим участникам должны все компании, независимо от применяемой системы налогообложения.

Налог на дивиденды физических лиц При выплате средств участникам-физическим лицам уплачивается НДФЛ. Ставка указанного платежа зависит от того, является ли гражданин-получатель средств, резидентом РФ. Резидент РФ – лицо, пребывающее на территории России свыше 183 дней в году.

Какой ндфл с дивидендов в 2018 году

Законодательная база Законодательный акт Содержание Глава 23 НК РФ «Налог на доходы физических лиц» Статья 7 НК РФ «Международные договоры по вопросам налогообложения» Статья 275 НК РФ «Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях» Письмо Минфина России от №03-04-06/1951 23.01.2015 «Об исчислении и уплате НДФЛ налоговым агентом – депозитарием при выплате дивидендов акционеру, в том числе если они возвращены налоговому агенту» Статья 123 НК РФ «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов» Оцените качество статьи.

advocatus54.ru

НДФЛ с дивидендов в 2017-2018 годах - ставка, КБК и др.

Дивиденды как объект налогообложения НДФЛ

Размер ставки НДФЛ с дивидендов

Дивиденды как объект налогообложения НДФЛ

По итогам прошедшего отчетного года руководство общества вправе выплатить участникам дивиденды за счет сумм нераспределенной прибыли. При этом у физических лиц образуется соответствующая статья доходов. Начислять ли в таком случае НДФЛ? Ответ на этот вопрос вы узнаете из материала «Взимается ли НДФЛ с дивидендов?».

Информацию о том, какой КБК по НДФЛ с дивидендов применяется в 2016-2017 и 2018 годах, возьмите в публикации «КБК для уплаты НДФЛ с дивидендов в 2017 году».

ОБРАТИТЕ ВНИМАНИЕ! Уплата налога в бюджет не должна произойти позже дня, следующего за днем выплаты сумм участникам общества из кассы или перечисления на банковский счет. Если получателей этого вида дохода окажется несколько, то возможно перечисление общей суммы налога при выполнении некоторых условий.

Более подробно о требованиях по уплате НДФЛ вы узнаете из материала «Как перечислить НДФЛ с дивидендов».

При выплате дивидендов по физлицам необходимо отразить полученный доход и в справке 2-НДФЛ по отдельному коду. При этом в справках должны быть указаны данные о фактическом получении выплат, независимо от периода, за который они были начислены. Следует учитывать, что налоговые вычеты применительно к данному виду доходов не предусмотрены.

Об оформлении справки ф. 2-НДФЛ узнайте из материалов нашей рубрики.

Налогоплательщиками признаны лица ― получатели дохода. Однако обязанность по перечислению в бюджет ложится на организации, являющиеся налоговыми агентами. Именно они ответственны за правильное составление платежных документов, в том числе за корректное указание КБК по дивидендам в 2016-2017 годах (а также в 2018 году) по НДФЛ. При этом к налоговым агентам могут быть применены штрафы, если НДФЛ с дивидендов в 2017 году (а также в иные периоды) ими перечисляется не в установленные законодательством сроки.

Итак, налогообложение дивидендов может затрагивать организации, резидентов, нерезидентов, физических лиц. По результатам соответствующих выплат удерживается либо налог на прибыль (для юрлиц), либо НДФЛ (для физических лиц).

Процедура расчета налогов законодательно закреплена в НК РФ. Подробнее о ней можно узнать из материала «Как правильно рассчитать налог на дивиденды?».

Размер ставки НДФЛ с дивидендов

Размер ставки НДФЛ с дивидендов с 2015 года составляет 13%. Это правило затрагивает в том числе и предыдущие начисления, которые ранее не были перечислены участникам общества.

О том, когда начали действовать новые нормы расчета, а также о том, участвует ли данный вид доходов в определении предела стандартных налоговых вычетов на общих основаниях, можно узнать из материала «С 2015 года с 9% до 13% повышена ставка НДФЛ по дивидендам».

Относительно нерезидентов ставка налога по дивидендам осталась не изменилась и по-прежнему составляет 15%. Статус налогоплательщика определяется на момент выплаты дивидендов. При этом нередки случаи, когда нерезидент в течение года становился резидентом.

Обратите внимание: если по итогам отчетного периода такому лицу, сменившему свой статус, были начислены дивиденды, то в платежных документах КБК по НДФЛ с дивидендов останется неизменным.

Подробную информацию о возможности пересчета налога в данной ситуации можно узнать из материала «Если иностранец получил дивиденды, а затем стал резидентом РФ, возврат НДФЛ производит налоговая инспекция».

Узнать о том, что делать с НДФЛ, если перечисленные почтовым переводом дивиденды до получателя не дошли, вы можете из публикации.

Другую интересную информацию по выплате дивидендов и необходимости налогообложения этой процедуры можно прочесть в разделе нашего сайта «НДФЛ с дивидендов».

Материалы этой рубрики дадут вам представление не только о самом алгоритме расчета, но и о реквизитах платежных документов, особенностях их составления. Используя актуальную информацию по налогообложению НДФЛ дивидендов, вы сможете избежать возможных разногласий с проверяющими органами и претензий с их стороны.

nalog-nalog.ru

Размер ндфл с дивидендов в 2018 году ставка

По какой формуле считать Изначально необходимо уделить внимание уплате НДФЛ предпринимателями при УСН. Не беру во внимание тот факт, что при использовании упрощенного режима налогообложения компании освобождены от ведения бухгалтерского учета, при начислении дивидендов участникам в Уставном капитале обязательство автоматически формируется. В противном случае будет невозможно доказать, каким именно способом осуществлялось перераспределение прибыли, и почему большая часть активов осталась в компании. Баланс используется для того, чтобы налоговый инспектор не смог забраковать суммы дивидендов и произвел начисление с них положенных страховых взносов в различные внебюджетные фонды. В сдаче данного баланса нет необходимости, даже если на его базе было произведено начисление дивидендов.

Онлайн журнал для бухгалтера

Что будет, если с НДФЛ опоздать За просрочку уплаты «подоходного» налога установлен штраф налоговому агенту – 20% от суммы недоимки, а также пени (ст. 75, ст. 123 НК РФ). Надо ли в связи с выплатой дивидендов учредителям-физлицам подавать 2-НДФЛ и 6-НДФЛ Выплата дивидендов физлицам должна найти свое отражение в отчетности. Так, обе категории плательщиков – и ООО, и АО – подают форму 6-НДФЛ.

А вот 2-НДФЛ на учредителей оформляют только ООО. Акционерные общества вместо этого заполняют в декларации по налогу на прибыль лист 03, подраздел 1.3 и приложение 2. Такую декларацию подают даже АО на УСН в качестве налоговых агентов.

Уплата ндфл с дивидендов в 2018 году

ВажноВ этой ситуации возникает вопрос, где платить подоходный налог с дивидендов? Важно знать, что оплата налога не зависит от того, где проживает или зарегистрирован получатель части прибыли от бизнеса. Компания в обязательном порядке должна перечислять НДФЛ с полученных лицом дивидендов по месту той инспекции, где стоит на учете она. Делают это в день перечисления дивидендов или на следующие сутки на основании пункта 6 статьи 226 НК РФ.

Подоходный налог с дивидендов перечисляют на обычный для НДФЛ КБК – 182 1 01 02010 01 1000 110. Расчет дохода Для того чтобы рассчитать НДФЛ резидента, нужно использовать общую ставку налога, которая актуальна в день получения дохода. Если это 2018 год, то дивиденды в справке 2-НДФЛ рассчитывают по ставке 13%.Размер ставки ндфл с дивидендов в 2018 году

Если организации (ООО или АО) выплачивают своим участникам (учредителям или акционерам) дивиденды по итогам своей деятельности, то они обязаны удержать с этой суммы подоходный налог. В статье рассмотрим по какой ставке следует удержать НДФЛ с дивидендов в 2018 году и когда перечислить налог в бюджет. Ставка НДФЛ с дивидендов До 2015 года налог с дивидендов удерживать нужно было в размере 9%.

С начала 2015 года ставка НДФЛ увеличилась, причем независимо от того, в какой период выплаты учредителям распределяются. Ставка налога с дивидендов зависит от того статуса, в котором находится получатель учредительских выплат. Если он является резидентом РФ, то применять следует ставку 13%, если получатель резидентом не является, то ставка равна 15%.

Исключение действует только на соглашения об избежании налогообложения в двойном размере, заключенными с иностранными государствами.

Ндфл с дивидендов в 2017-2018 годах — ставка, кбк и др.

Ответственность за неуплату НДФЛ Если организации задержит оплату НДФЛ, то ей грозит штраф в размере 20% от суммы, которую надо было перечислить, а также будут начислены пени (Читайте также статью ⇒ Что нового в НДФЛ в 2018 году?). 2-НДФЛ и 6-НДФЛ Разберемся теперь, нужно ли по учредителю, получившему дивиденды подавать в налоговую 2-НДФЛ и 6-НДФЛ (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2018 году. Какие ошибки исправлять не нужно?). Все выплаченные дивиденды учредителям компании отражаются в ее отчетности. Для ООО и АО обязательно следует подать в налоговую форму 6-НДФЛ. А 2-НДФЛ заполняют и подают только ООО. Вместо справки 2-НДФЛ АО указывают в декларации налога на прибыль сведения в 2 приложении, 1.3 подраздела, 03 листа. Подается такая декларация также и АО, которые применяют УСН.

Налог на дивиденды юридических и физических лиц в 2018 году

- Если общество выплатило дивиденды имуществом, оно обязана перечислить в бюджет платежи от реализации.

Вид платежа от реализации имущества, переданного участнику, зависит от применяемой обществом системы налогообложения. Для компаний на ОСНО это НДС и ННП, для упрощенцев – единый налог, для вмененщиков реализация будет облагаться либо единым налогом (если ЕНВД совмещается с УСНО), либо НДС и ННП (если компания применяет только ЕНВД).

- Уплачивать налог с выплат своим участникам должны все компании, независимо от применяемой системы налогообложения.

Налог на дивиденды физических лиц При выплате средств участникам-физическим лицам уплачивается НДФЛ. Ставка указанного платежа зависит от того, является ли гражданин-получатель средств, резидентом РФ. Резидент РФ – лицо, пребывающее на территории России свыше 183 дней в году.

Ставки ндфл с дивидендов в 2018 году

С 2015 года с 9% до 13% повышена ставка НДФЛ по дивидендам 12.11.14 Госдума во втором чтении одобрила повышение НДФЛ и налога на прибыль с дивидендов 25.02.15 Как перечислить НДФЛ с дивидендов 17.12.14 Если иностранец получил дивиденды, а затем стал резидентом РФ, возврат НДФЛ производит налоговая инспекция 01.12.14 С 2015 года с 9% до 13% повышена ставка НДФЛ по дивидендам 12.11.14 Госдума во втором чтении одобрила повышение НДФЛ и налога на прибыль с дивидендов 23.02.18 КБК для уплаты НДФЛ с дивидендов в 2017-2018 годах 22.12.17 Как правильно рассчитать налог на дивиденды? 05.01.17 Взимается ли НДФЛ с дивидендов? Дивиденды как объект налогообложения НДФЛ Размер ставки НДФЛ с дивидендов Дивиденды как объект налогообложения НДФЛ По итогам прошедшего отчетного года руководство общества вправе выплатить участникам дивиденды за счет сумм нераспределенной прибыли.

Ндфл с дивидендов в 2018 году, ставка | smir24

Итак, налогообложение дивидендов может затрагивать организации, резидентов, нерезидентов, физических лиц. По результатам соответствующих выплат удерживается либо налог на прибыль (для юрлиц), либо НДФЛ (для физических лиц). Процедура расчета налогов законодательно закреплена в НК РФ.

Подробнее о ней можно узнать из материала «Как правильно рассчитать налог на дивиденды?». Размер ставки НДФЛ с дивидендов Размер ставки НДФЛ с дивидендов с 2015 года составляет 13%. Это правило затрагивает в том числе и предыдущие начисления, которые ранее не были перечислены участникам общества. О том, когда начали действовать новые нормы расчета, а также о том, участвует ли данный вид доходов в определении предела стандартных налоговых вычетов на общих основаниях, можно узнать из материала «С 2015 года с 9% до 13% повышена ставка НДФЛ по дивидендам».При этом в справках должны быть указаны данные о фактическом получении выплат, независимо от периода, за который они были начислены. Следует учитывать, что налоговые вычеты применительно к данному виду доходов не предусмотрены. Об оформлении справки ф. 2-НДФЛ узнайте из материалов нашей рубрики.

ВниманиеНалогоплательщиками признаны лица ― получатели дохода. Однако обязанность по перечислению в бюджет ложится на организации, являющиеся налоговыми агентами. Именно они ответственны за правильное составление платежных документов, в том числе за корректное указание КБК по дивидендам в 2016-2017 годах (а также в 2018 году) по НДФЛ.

При этом к налоговым агентам могут быть применены штрафы, если НДФЛ с дивидендов в 2017 году (а также в иные периоды) ими перечисляется не в установленные законодательством сроки.Ндфл с дивидендов в 2018 году. ставка ндфл и порядок расчета

Основываясь на пункте 1 статьи 224 НК РФ, НДФЛ с дивидендов в 2018 году для тех лиц, которые пребывали в РФ на момент их выплаты минимум 183 дня в течение года – то есть для резидентов – составляет 13%. Хотя, что касается нерезидентов, то налог для данной категории составляет 15%. Компания определяет налоговый статус своего участника или акционера на момент любой из выплат по дивидендам.

То есть, лицо может в течение года стать нерезидентом или все же резидентом РФ. По итогам 12-месячного периода фирма выясняет точный налоговый статус получателя дивидендов и определяет соответствующую для него налоговую ставку. Имейте в виду: в случае изменения статуса лица НДФЛ пересчитывают как за полный налоговый период.

Облагать или нет С любого дохода физлица, в том числе с дивидендов ему, в казну нужно перечислять процент от выданной суммы.

viz-net.ru