Расчет годовых процентов по вкладам. Как начисляют проценты на вклад. Калькулятор годовых процентов по вкладу

Калькулятор вкладов

Сумма вклада - первоначальная сумма при открытии вклада.

Пополнение в месяц - сумма ежемесячных пополнений вклада. Так же, после расчета вклада, в таблице можно указывать определенную сумму для конкретного месяца.

Срок вклада - указывается в месяцах. Для удобства можно указать в годах, после чего автоматически вычислится количество месяцев для вкладов на длительный срок.

Дата открытия - важный параметр для более точного вычисления и при перерасчете пополнений вклада, так как при расчете участвует количество дней в месяце.

Капитализация процентов - причисление процентов к сумме вклада, позволяет в дальнейшем осуществлять начисление процентов на проценты. Капитализация бывает:

- В конце срока - добавление начисленных процентов к основной сумме вклада в конце срока вклада.

- Ежемесячная - добавление начисленных процентов к основной сумме вклада каждый месяц.

- Ежеквартальная - добавление начисленных процентов к основной сумме вклада каждые 3 месяца.

- Ежегодная - добавление начисленных процентов к основной сумме вклада каждые 12 месяцев.

Как пользоваться пополнением вклада

Наш калькулятор позволяет рассчитывать пополнения вклада. Кроме заданных в "Параметры расчета" ежемесячных пополнений, Вы можете скорректировать сумму пополнений в любом месяце.

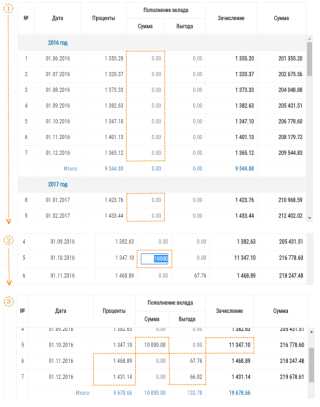

Описание шагов (нажмите на картинку для увеличения):

① Выбрать дату пополнения в таблице "Выписка по вкладу".② В столбце "Сумма" указать сумму, дополнительно вносимую на вклад. Для ввода суммы нужно нажать на поле в столбце.③ После завершения ввода будут перерассчитаны "Выписка по вкладу" и "Результаты расчета" о вкладе.

Столбцы выписки по вкладу, относящиеся к пополнению:

- Сумма - внесенное пополнение вклада.

- Выгода - сумма начисленных процентов на пополнения вклада.

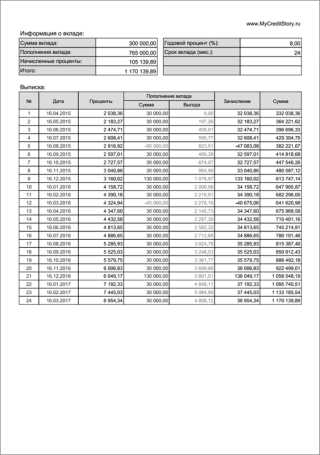

Печатный вид

Выписку и сводную информацию о рассчитанном вкладе можно:

- Распечатать - в формате А4.

- Сохранить - в формате PDF.

- Отправить по почте - прикрепив к письму сохраненный файл.

Примечание: Формирование выписки и информации о вкладе происходит в формате PDF. Данный формат поддерживают браузеры Google Chrome, Mozilla Firefox, Safari. Для других браузеров, включая Opera и Internet Explorer, возможно, потребуется установить дополнение Adobe Reader.

mycreditstory.ru

Эффективная процентная ставка годовая по вкладу: расчёт, формула

Федеральное законодательство обязывает банки доводить до сведения клиента чему полная стоимость ссуды (эффективная процентная ставка) равна и как она рассчитана, поэтому осведомлённость россиян в этом вопросе достаточно высока. Но что значит эффективная процентная ставка по депозиту и чем она отличается от номинальной, понимает отнюдь не каждый вкладчик. А ведь знание того, как рассчитывается эффективная процентная ставка, вовсе не будет лишним при оформлении депозитов с капитализацией и оценке банковской рекламы вкладов.

Что значит номинальная и эффективная процентная ставка

Для простых депозитов с выплатой дохода в конце срока эффективная процентная ставка по формуле расчёта не отличается от номинальной. Номинальная ставка – это процент, который указывается банком в договоре и основных условиях программы.

По вкладам с капитализацией дохода эффективная годовая процентная ставка, формула которой приведена ниже, рассчитывается особым образом. Она позволяет учесть тот факт, что на уже начисленные доходы также будут начисляться проценты.

Знать, как считается эффективная процентная ставка, нужно только в том случае, если в банке размещается крупная сумма средств на долгий срок. По краткосрочным или небольшим вкладам номинальная и реальная ставки особо не отличаются.

Годовая ставка по вкладу с капитализацией: как рассчитать доход

Для клиента, который хочет сравнить предложения нескольких банков, вовсе необязательно знать, как считается эффективная процентная ставка. Ему достаточно вычислить положенные в каждом случае по вкладу с капитализацией выплаты в рублях.

Каким образом насчитывается доход по депозиту с причислением процентов, мы в деталях рассматривали ранее с указанием соответствующих формул. Увидеть их можно в статье «Расчет вкладов с ежемесячной капитализацией» и «Расчет начислений процентов по вкладу».

Что под эффективной ставкой понимается: методы рекламы банка

В рекламе не всегда под эффективной процентной ставкой понимается реальный процент, который получит клиент. Например, по «лестничным» депозитам ставка со временем может понижаться/повышаться, а банк большими буквами в условиях программы прописывает самый высокий процент.

Например, по лестничному трёхлетнему пенсионному вкладу СКБ-Банка доходы начисляются под 5,5%, 3,5% и 2,5% в первый, второй и третий года срока депозитного договора. Реальная ставка составляет при этом 3,85%, а финучреждение в рекламе на сайте всё равно указывает «5,5%».

Чему равна эффективная процентная ставка: формула расчета

Для того чтобы найти эффективную процентную ставку, необходимо знать номинальный процент по депозиту, а также его параметры. При расчётах учитывается с какой периодичностью будут капитализироваться доходы.Формула расчета эффективной процентной ставки по вкладу выглядит следующим образом:• P1 = ((1 + P/100/N/)N*m – 1),где:P – ставка по депозитуN – число периодов капитализации в год (если она осуществляется ежемесячно, то N=12; ежеквартально – N равно 4)m – число повторений периодов (по вкладу на год m=1, на два года m=2 и т. д.).Так, реальная эффективная процентная ставка по годому вкладу, который открывается под 7% с капитализацией дохода раз в месяц, вычисляется по следующей формуле:P1 = ((1 + 7/100/12/)12*1 – 1) = 7,228% годовых.

Таким же образом можно рассчитать эффективную годовую процентную ставку по трёхлетнему депозиту с ежеквартальной капитализацией: N и m будут равны 4 и 3.

Найти реальную процентную ставку по депозиту: калькулятор

Без использования рассмотренной формулы (метода) эффективной процентной ставки никак не рассчитать. Клиентам, пытающимся вычислить, насколько различаются номинальная и эффективная процентная ставка, калькулятор на сайте банка не поможет. Но финучреждение может самостоятельно указать заранее рассчитанную доходность годового депозита с учётом его капитализации.

Некоторые веб-ресурсы предлагают сложные онлайн-калькуляторы, с чьей помощью возможен расчет эффективной процентной ставки по депозиту за несколько минут с учётом пополнения счёта.

vkladi-depoziti.ru

Расчет годовых процентов по вкладам. Как начисляют проценты на вклад.

Как начисляются проценты по вкладам? – этот вопрос волнует буквально каждого, кто отправляется в банк для открытия счета. Стоит отметить, что современная ситуация на рынке действительно требует рассмотрения данной проблемы, что объясняется двумя основными факторами: широким спектром банковских предложений и финансовой безграмотностью населения.

Как страхования вкладов, если физическое лицо, на счете в банке на его имя и в том же банковском счете и направляются юридическим лицом, если акционер является физическим лицом. Это относится к двум разным владельцам счетов, где один является физическим лицом, а другой - юридическим лицом.

Официально ли подтверждена подпись принципала доверенности?

У меня есть депозит с моим банком, как и моя жена. Понятно, что мы - два физических лица, поэтому каждый из нас должен получить 100% депозита, включая проценты, от Системы гарантирования финансового рынка. Да, человек может утверждать свои претензии на оплату депозитного на основе сертифицированной доверенности, выданной исключительно для выплаты компенсации за депозит. В случае доверенности, выданной за рубежом, необходимо официально подтвердить ее перевод на чешский язык.

Существует несколько способов начисления процентов:

- Ежемесячно;

- Ежемесячно с капитализацией процентов;

- В конце действия вклада;

- Ежегодно.

Как правило, способ начисления процентов указывается, как в перечне предложений банка, так и в договоре. Наиболее частый вариант начисления – ежемесячно. При этом по окончании каждого месяца на сумму депозита начисляется часть годового процента. Допустим, если ставка по вкладу составляет 10% годовых, а сама сумма составляет 100 долларов, то это означает, что в конце месяца будет начислено не 10 долларов, как до сих пор думают многие, а примерно 0,9 доллара, что и составляет двенадцатую часть от годового процента.

Эти деньги впоследствии были размещены на банковском счете в другом банке, который был банкротом через 2 месяца после внесения депозита. Однако, поскольку у вас все еще есть эта сумма, она больше не может считаться временным высоким балансом, дающим право на увеличение компенсации.

Более подробную информацию о увеличенных возмещениях для временно высоких депозитов можно найти здесь. При этом сумма не может быть дата зачисления на счет расходов, поскольку суд издал временные меры, чтобы заблокировать эту сумму в то же время, будет решен до заявления покупателя, который требовал скидку на покупную цену за имущество его нашли дефекты. Суд в конечном итоге постановил, что покупатель не имел права на скидку по цене покупки.

Если проценты начисляются с ежемесячной капитализацией, то каждый последующий месяц начисление будет расти, так как его производят, исходя из баланса счета на последний день отчетного периода. При обычном же начислении процентов, отправной точкой будет служить сумма, которая легла на счет в момент открытия счета.

Эти две формы расчета наиболее характерны для долгосрочных вкладов физическими лицами. Стоит отметить, что вполне обычный вклад при ежемесячной выплате процентов может обеспечить существенную надбавку к зарплате при том условии, что сумма на нем внушительная.

Вместе с тем он также соглашается с тем, что если вкладчик, его законный представитель или опекун не имеют права распоряжаться суммой, подлежащей зачислению на счет с этой суммой, вышеупомянутый трехмесячный период начнет действовать только с даты приобретения разрешения с суммой, подлежащей выбытию. Поскольку соответствующий день произошел в течение 3 месяцев с этой даты, этот депозит защищен повышенным лимитом возврата депозита. Если вы подадите заявку на возмещение возросшего возмещения в течение 2 месяцев с даты, указанной в приложении, включая все установленные законом приложения, вы будете иметь право на возмещение возмещение.

Юридических лиц, как правило, больше интересует сохранность денег от инфляции в течение некоторого промежутка времени, пока они не запущены в оборот. Поэтому начисления процентов по депозитам организаций, проводят чаще всего только в конце срочного вклада или по окончании года при долгосрочном сохранении денег банком.

При этом расчет начислений произвести совсем несложно, годовые проценты не приходится разбивать по месяцам, а сумма

buhof.ru

Калькулятор вкладов

Калькулятор вкладов

Калькулятор вкладов (депозитный калькулятор) – простой и удобный сервис, позволяющий рассчитать процентный доход и итоговую сумму вклада, что помогает подобрать наиболее доходную депозитную программу. Одно из главных преимуществ такого инструмента – в его простоте. Зная основные параметры вклада (сумма, валюта, процентная ставка, срок размещения), вы можете в считанные минуты получить представление о том, какую прибыль принесёт тот или иной депозит по истечении срока договора.

Зачем нужен депозитный калькулятор?

Используя такой сервис, вы сможете объективно оценить размер накоплений по выбранному вами вкладу перед его открытием.

Всего за несколько секунд калькулятор поможет рассчитать прибыль по депозитной программе с учётом различных факторов, влияющих на её доходность (возможность/невозможность пополнять счёт, ежемесячно снимать проценты).

При необходимости калькулятор вкладов быстро и максимально достоверно просчитает итоговую сумму при вложении денег по программе с капитализацией процентов или без неё.

Сервис позволяет гибко изменять параметры вклада. В частности, вкладчик может быстро рассчитать разницу в доходах по депозиту, меняя его срочность, периодичность начисления процентов или внесения на счёт дополнительных взносов. Подобным образом можно легко подобрать наиболее выгодную банковскую программу, буквально не отходя от компьютера.

Почему мы рекомендуем обязательно воспользоваться депозитным калькулятором перед открытием вклада в банке? Только так вы получите реальное представление о прибыльности выбранной вами депозитной программы с капитализацией процентов или без неё.

Кроме того, используя преимущества такого сервиса, вы всегда можете наглядно сравнить основные условия сразу по нескольким банковским программам – это позволит чётко представить доходность депозита в каждой конкретной ситуации и выбрать оптимальный продукт.

Как работает калькулятор вкладов

Для расчета дохода по банковскому вкладу воспользуйтесь простым алгоритмом.

1. Выберите валюту вклада и укажите размещаемую на депозитном счёте сумму.2. Задайте срок размещения (можно использовать выпадающий список или указать произвольные даты начала и окончания действия договора).3. Укажите ставку годовых в процентах.4. Если программа предусматривает капитализацию процентов, задайте такой параметр, как периодичность капитализации.5. При необходимости выберите и укажите другие параметры интересующего вас депозита.6. Рассчитайте доходность вклада, используя соответствующую кнопку внизу таблицы.

Помните: предоставленная калькулятором вкладов информация носит исключительно справочный характер. Для того чтобы получить более точные данные, касающиеся процентной прибыли и итоговой суммы, обратитесь к консультанту банка, в котором планируется открытие депозита.

www.podborvklada.ru