Срок уплаты ндфл с компенсации за неиспользованный отпуск в 2018 году. Когда платить ндфл с компенсации за неиспользованный отпуск в 2018

Оплата ндфл с компенсации при увольнении в 2018 году сроки. lawyertop.ru

Оплата НДФЛ при увольнении в 2018 году

Вместе с тем, п. 2 ст. 223 НК РФ гласит, что датой получения дохода в виде оплаты труда признается последний день месяца, за который сотруднику был начислен доход. Иными словами, если удержанный налог будет перечислен не на следующий день после окончания работы, а в последний день месяца, вы не нарушаете закон. Такой вывод подтверждается и позицией ФНС России в письме № БС-3-11/[email protected], в котором говорится, что дата перечисления НДФЛ при увольнении в 2017г. в форме 6-НДФЛ может указываться последним днем месяца, в котором сотруднику выплатили доход.

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

Какой действует срок для уплаты НДФЛ при увольнении

В последний день работы сотрудника с ним по ст. 140 ТК производятся расчеты. С одной стороны, работник компенсирует причиненный им ущерб организации (если таковой будет установлен), а с другой — работодатель выплачивает свою задолженность: остаток зарплаты, компенсации за неиспользованные отпускные дни, больничный и т. д. Эти суммы подлежат налогообложению, в частности налогу на доходы физических лиц (НДФЛ).

Увольняемый работник может трудиться не до конца месяца. В этом случае, в соответствии с ч. 2 ст. 223 НК, датой получения дохода будет последний день работы, за который работник получил оплату. Работодатель в такой ситуации уплачивает НДФЛ до окончания следующего за получением оплаты дня.

Оплата НДФЛ при увольнении в 2018 году

Срок перечисления НДФЛ при увольнении может быть перенесен, если крайняя дата перечисления НДФЛ при увольнении в 2018 г. совпала с выходным или праздничным днем. Например, последний рабочий день сотрудника – 28 апреля, пятница. С ним произведен полный расчет, с выплат удержана исчисленная сумма налога. Но уплатить ее не получится, потому что следующий день – суббота. И даже в понедельник перечислить нужную сумму тоже нельзя, потому что 1 мая, а этот день считается официальным праздником всех трудящихся. Таким образом перечисление должно быть датировано вторником, 2 мая, — первым рабочим днем после выходных и праздников.

Надо также помнить, что если работник был трудоустроен и в головном офисе, и в одном из подразделений, а затем полностью увольняется, то платить налог необходимо по отдельности с обоих рабочих мест. Также дважды по одному сотруднику надо отчитываться в ИФНС.

Расчет компенсации за неиспользованный отпуск в случае увольнения в 2018 году

Для того чтобы пойти в отпуск в 2018 году, сначала необходимо проработать одиннадцать месяцев. Закон позволяет взять половину отпуска через шесть месяцев непрерывной работы. При необходимости отдохнуть, не отработав положенный период времени, можно обратиться к работодателю с заявлением об отпуске за свой счет. Выплата денег за эти дни не полагается и еще этот период будет исключен из расчета суммы зарплаты (вы же не работали). Отпуск может быть предоставлен ранее, чем через полгода только сотрудникам, не достигшим совершеннолетия и беременным по желанию перед декретом или после выхода из него. Увольнение после отпуска, который был взят заранее, дает работодателю право взыскать выплаты отпускных за «льготные каникулы» обратно. Минимальный период отпуска составляет 28 календарных дней в году. При условии выпадения на этот период праздничных дней (официальных выходных), отпуск продляется на количество этих дней. Также и с больничным листом.

Продлить период отпуска работодатель имеет право, а вот сократить его нет. Трудовое законодательство разрешает лишь отзыв работника с отдыха или его компенсирование (за каждый из неиспользованных дней) в виде денежного вознаграждения. Расчет компенсации за неиспользованный отпуск при увольнении по собственному желанию или сокращению штатов (ликвидации организации) и расчет оплаты за вызов на работу досрочно производятся по одной и той же формуле. Рассчитать отпускные и посчитать дни, положенные для отдыха можно самостоятельно.

Оплата ндфл с компенсации при увольнении в 2018 году сроки

При прекращении трудовых отношений работодатель обязуется полностью рассчитаться с бывшим сотрудником. Некоторые недобросовестные работодатели стараются вынудить работника уволиться по собственному желанию, тем самым снимая с себя обязанность по выплате установленных законодательством дополнительных компенсаций и выходных пособий.

Работодатель не имеет право оттягивать срок выплаты причитающихся выплат работнику и обязан произвести окончательный расчет в последний день работы сотрудника. Помимо причитающейся оплаты сотрудник обязан забрать свою трудовую книжку, в которой содержится информация о причинах и дате увольнения.

НДФЛ с компенсации отпуска при увольнении в 2018 году

Законодательством установлен перечень определенных правил относительно уплаты страховых взносов с имеющихся у страхователя доходов. Это означает, что некоторые поступления не требуют каких-либо отчислений. Однако на основании ФЗ № 212 (пп. Д п.2 ч.1 ст. 9), компенсация за неиспользованные отпускные дни считается исключением и является облагаемой выплатой.

Перевод денежных средств на расчетный счет уволенного сотрудника считается моментом получения им дохода, на который распространяется налогообложение. Об этом гласит пп.1 п.1 ст. 223 НК РФ. То же правило действует, если выдача денег осуществляется через кассу организации-работодателя.

В какие сроки оплачивается больничный лист в 2018 году

Существует и иной способ получить возмещение — если на момент болезни бывший сотрудник успел зарегистрироваться в Центре занятости и уже имел статус безработного. Тогда оплата пособия ляжет на Центр занятости, а сумма выплаты будет равна пособию по безработице.

Выдача работнику пособия является операцией, за которую законодательством — статьей 217 НК РФ — предусмотрен налог. Взимание налога происходит еще в момент выдачи пособия. Сумма НДФЛ должна быть отправлена в соответствующую инстанцию до конца месяца, в котором сотрудник получил компенсацию по листу, выданному врачом. Размер же денежной суммы пособия фиксируется в справке 2-НДФЛ.

Компенсация за неиспользованный отпуск при увольнении в 2018 году ндфл

При увольнении сотрудника вы обязаны выплатить ему не только заработную плату за фактически отработанное время, но и компенсацию за неиспользованный им отпуск (статья 127 ТК РФ). Как произвести расчет компенсации за неиспользованный отпуск при увольнении в 2018 г . чтобы ни у работника, ни у проверяющих органов не осталось к вам претензий? Для этого вам необходимо знать всего три показателя: дату его принятия на работу (с этой даты рассчитывается рабочий год), количество отработанных месяцев в последнем рабочем году (с округлением до целого месяца), среднедневной заработок сотрудника за последние 12 календарных месяцев. Зная эти три параметра, вы сможете без труда рассчитать, сколько составит компенсация отпуска при увольнении в 2018 году . Это должен знать каждый бухгалтер! Расчет компенсации за неиспользованный отпуск при увольнении в 2018 г.

По данному вопросу мы придерживаемся следующей позиции: Компенсация за неиспользованный отпуск, исходя из срока перечисления налога, не должна рассматриваться в качестве дохода в виде оплаты отпуска. Заработная плата уволенного работника и выплаченная ему компенсация за неиспользованный отпуск в строках 100-140 раздела 2 формы 6-НДФЛ отражаются в совокупности, заполнять данные строки отдельно по доходу в виде компенсации за неиспользованный отпуск не нужно. Обоснование позиции: Обязанность работодателя по выплате при увольнении работника денежной компенсации за все неиспользованные отпуска установлена ст.

Оплата НДФЛ при увольнении в 2018 году

Установленный срок уплаты НДФЛ относится не только к самой заработной плате, но и ко всем производимым ему выплатам. Поэтому ответ на вопрос: когда платить НДФЛ с зарплаты уволенного? Ответ — дата уплаты налога с зарплаты уволенного — не позднее следующего дня со дня выплаты дохода (окончательного расчета).

В соответствии с ТК РФ при увольнении сотрудника работодатель обязан полностью рассчитаться с ним в последний рабочий день. Сложности могут вызвать уплата НДФЛ при увольнении в 2018 году. Бухгалтеры спрашивают, как сделать расчет НДФЛ, когда и в какой срок заплатить налог, что указывать в назначении платежка.

Расчет компенсации при увольнении в 2018 году пример расчета

При исчислении сроков работы, которые дают право на компенсацию при увольнении, излишках, составляющие менее половины месяца, исключаются из расчета, а излишки, составляющие более половины месяца, округляются до полного месяца. Компенсация выплачивается в размере среднего заработка за 2,33 дня (28 дн. / 12 мес.) за каждый месяц работы.

Если незадолго до увольнения сотрудник использовал отпуск за неотработанный до конца рабочий год, то при увольнении из его зарплаты необходимо удержать излишне выплаченные отпускные. В некоторых случаях такое удержание не производится, например, при ликвидации организации (часть 2 статьи 137 ТК РФ).

05 Июл 2018 toplawyer 64 Поделитесь записьюlawyertop.ru

Удерживается ли ндфл с компенсации при увольнении в 2018 году. lawyertop.ru

Оплата НДФЛ при увольнении в 2018 году

- правила перевода денежных средств указаны в Положении ЦБ РФ № 383;

- порядок заполнения сведений в реквизитах распоряжений на перевод средств в бюджетную систему РФ приведены в Приказе Минфина № 107;

- платежи в бюджетную систему РФ кодифицируются Приказом Минфина №65н, в котором указаны коды бюджетной классификации;

- очередность платежей указана в ст. 855 ГК РФ.

Если у него остались неиспользованные дни отдыха, по взаимному соглашению можно подготовить приказ на отпуск с последующим увольнением. В этом случае отпускные перечисляются за три дня до начала отпуска (ст. 136 ТК РФ). Остальные расчеты будут перечислены позже.

Перечисление НДФЛ при увольнении сотрудника в 2018 году

Имейте в виду: несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

НДФЛ с компенсации отпуска при увольнении в 2018 году

Привлекая в организацию наемных сотрудников, руководство обязуется выплачивать за них положенные взносы, выступая в качестве налогового агента. Указанное требование касается и уплаты НДФЛ. Осуществление перечислений – это обязанность всех граждан, которые имеют источник прибыли на территории РФ.

При расторжении трудового соглашения работодатель должен обеспечить уволенного сотрудника компенсационной выплатой. Об этом свидетельствует Трудовой Кодекс страны (ч. 1 ст. 127). Ее сумма рассчитывается на основании количества отпускных дней, которые не были использованы трудящимся. Причем обстоятельства, ставшие причиной расторжения договора, не имеют никакого значения.

С компенсации при увольнении НДФЛ не удерживается

Для справки. Трудовой кодекс позволяет организациям вводить дополнительные выплаты при увольнении сотрудников, помимо указанных в статье 178 ТК РФ, путем включения соответствующих условий в трудовой/коллективный договор. Кроме того, организации могут устанавливать повышенные размеры этих выплат (часть 4 статьи 178 ТК РФ).

При этом ведомство напомнило, что не все суммы выплат при увольнении освобождены от НДФЛ. Например, компенсация за неиспользованный отпуск к освобождаемым от налога на доходы физлиц не относится. Следует удерживать также налог с доходов в виде выходного пособия, среднемесячного заработка на период трудоустройства.

Код дохода для компенсации за неиспользованный отпуск при увольнении в 2018 году

- Какой код дохода для компенсации за неиспользованный отпуск используется сейчас

- Надо ли вносить изменения в коды тех доходов, которые были получены до вступления в силу нового перечня кодов доходов НДФЛ

- Где в справке 2-НДФЛ указывается код дохода для компенсации за неиспользованный отпуск

- Когда необходимо начать применять новый код

- Какой код следует использовать для компенсации отпуска без увольнения

Федеральная налоговая служба выпустила приказ от 24.10.2017 № ММВ-7-11/[email protected], на основании которого вносятся изменения в приложение № 1 приказа от 10.09.2015 № ММВ-7-11/[email protected] С момента вступления в силу данного приказа для компенсации за неиспользованный отпуск используется код дохода 2013.

Как отразить в 6-НДФЛ 2018 расчет при увольнении

Рассмотрим основные моменты в части заполнении 6-НДФЛ 2018 при увольнении. Трудности обычно возникают при проставлении дат в Разделе 2 формы 6-НДФЛ. Несмотря на созвучность названия ячеек раздела, показания в них часто не совпадают. И это приводит к недоумению.

Как отразить в 6-НДФЛ 2018 года расчет при увольнении. Такой вопрос стоит почти перед каждым бухгалтером, так как этот процесс имеет ряд специфических особенностей. Мы подробно разберем, как определять даты получения и выплаты компенсации в разных ситуациях, и как их отражать в строках формы. Приведем несколько примером и образцов.

Надо ли удерживать НДФЛ при увольнении

- отказом сотрудника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствием у организации такой работы;

- призывом работника на военную службу или альтернативную гражданскую службу;

- восстановлением сотрудника, ранее выполнявшего эту работу;

- отказом от перевода на работу в другую местность вместе с работодателем;

- признанием работника полностью неспособным к трудовой деятельности;

- отказом от продолжения работы в связи с изменением определенных сторонами условий трудового договора.

На основании ч. 1 ст. 127 Трудового кодекса РФ (далее – ТК РФ) при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска (как за основной, так и за дополнительные). В соответствии с абз. 7 п. 3 ст. 217 НК РФ не облагаются НДФЛ все виды компенсационных выплат, предусмотренных законодательством, связанных, в частности, с увольнением работников, за исключением компенсации за неиспользованный отпуск.

05 Июл 2018 toplawyer 98 Поделитесь записьюlawyertop.ru

НДФЛ с компенсации за неиспользованный отпуск при увольнении в 2018 году

Привлекая в организацию наемных сотрудников, руководство обязуется выплачивать за них положенные взносы, выступая в качестве налогового агента. Указанное требование касается и уплаты НДФЛ. Осуществление перечислений – это обязанность всех граждан, которые имеют источник прибыли на территории РФ.

Положенные выплаты

При расторжении трудового соглашения работодатель должен обеспечить уволенного сотрудника компенсационной выплатой. Об этом свидетельствует Трудовой Кодекс страны (ч. 1 ст. 127). Ее сумма рассчитывается на основании количества отпускных дней, которые не были использованы трудящимся. Причем обстоятельства, ставшие причиной расторжения договора, не имеют никакого значения.

Сотрудник предприятия вправе уволиться и после использования отпуска, о чем гласит ТК РФ (ст. 127). Для этого ему потребуется написать соответствующее заявление с формулировкой «…отпуск с последующим увольнением». В подобной ситуации уволенный может рассчитывать на получение отпускных, но никак не компенсации. Выплатить работнику положенные начисления следует в его последний рабочий день в данной организации.

Расчет суммы выплат – это не единственное, с чем придется столкнуться работодателю. Потребуется разобраться, облагается ли компенсация отпуска при увольнении НДФЛ.

Обратите внимание: неуплата в установленный срок положенных взносов и налоговых отчислений чревата для организации наложением штрафных санкций. То же самое касается и случаев внесения денежных средств в недостаточном размере.

Налогообложение

Согласно Налоговому Кодексу страны (абзац 7 пункт 3 статья 217), предусмотрен определенный перечень доходов физических лиц, которые не подлежат налогообложению. Облагается ли НДФЛ компенсация за неиспользованный отпуск? Да, в текущем году это актуально. Ситуация объясняется тем, что данная компенсация является исключением из вышеупомянутого перечня.

Когда удерживают налог

Перевод денежных средств на расчетный счет уволенного сотрудника считается моментом получения им дохода, на который распространяется налогообложение. Об этом гласит пп.1 п.1 ст. 223 НК РФ. То же правило действует, если выдача денег осуществляется через кассу организации-работодателя.

Согласно закону, удержание налога должно производиться в момент получения трудящимся причитающихся ему выплат. Подтверждение этому можно найти в п.4 ст. 226 Налогового Кодекса страны. Если работник уходит в отпуск, а по его окончании увольняется, удержание налоговых отчислений осуществляется в день выдачи ему расчета и отпускных.

Срок перечисления в бюджет

В 2018 году НДФЛ с компенсации за неиспользованный отпуск работника при его увольнении следует перечислить в бюджет в установленный период:

- Не позднее дня выдачи средств. Актуально в случае получения в банке наличных в качестве компенсационной выплаты.

- В день перечисления, если денежные средства были отправлены на расчетный счет сотрудника.

- Не позднее следующих суток после дня выдачи компенсации. Применимо только для случаев получения средств из наличной выручки организации-работодателя.

Указанные периоды регламентируются законодательством (ст. 226 Налогового Кодекса РФ, Письмо Минфина № 03-04-06/4831 от 21/02/2013). При этом непосредственно на руки (или на счет) трудящийся получает только итоговую сумму, без учета НДФЛ, поскольку функции налогового агента исполняет предприятие.

Имеющиеся нюансы

Из указанных правил относительно налогообложения компенсации есть исключение. НДФЛ не уплачивается в том случае, когда денежные средства в порядке наследования получают члены семьи умершего сотрудника организации. Подтверждение этому – Налоговый Кодекс (пункт 18 статья 217) и Письмо Минфина № 03-04-05/33652 от 10/06/2015.

Удержание страховых взносов

Законодательством установлен перечень определенных правил относительно уплаты страховых взносов с имеющихся у страхователя доходов. Это означает, что некоторые поступления не требуют каких-либо отчислений. Однако на основании ФЗ № 212 (пп. Д п.2 ч.1 ст. 9), компенсация за неиспользованные отпускные дни считается исключением и является облагаемой выплатой.

Обратите внимание: взносы на указанную группу доходов начисляются как в пенсионный фонд, так и в фонд ОМС и ОСС.

Перечисление средств необходимо осуществлять в установленный период. В случае с казной внебюджетного фонда этот срок – максимум, до середины следующего месяца. Например, начисление положенной суммы взносов произошло в 2017 году в июле. Значит, перечислить денежные средства следует до 15 августа этого же года. Для подтверждения указанной информации можно опираться на часть 5 статью 15 ФЗ № 212 от 24/07/2009.

Что еще положено при увольнении

При расторжении трудового соглашения работнику выплачивают выходное пособие и его среднемесячный заработок на период исполнения трудовых обязанностей. Некоторым работникам дополнительно выплачивается компенсация. Последнее относится только к лицам, занимающим до увольнения одну из следующих должностей:

- Руководитель.

- Заместитель руководства.

- Главный бухгалтер.

Указанные выплаты не облагаются какими-либо налогами и страховыми взносами в том случае, если общая сумма не превысила средний месячный заработок сотрудника, увеличенный в три раза.

Шестикратное увеличение характерно для предприятий, действующих на территории Крайнего Севера и иже с ними. Об этом гласит Налоговый Кодекс (пункт 3 статья 217) и ФЗ № 212 от 24/07/2009 (пп. Д ч.1 ст.9). Компенсация при увольнении облагается налогом и положенными взносами в случае, если полученная сумма превысила установленный размер.

Обратите внимание: налог начисляется не на всю сумму, а только на получившуюся разницу. При этом компенсационные начисления за неиспользованный отпуск в расчет не принимаются.

Как корректно заполнить налоговую отчетность

По окончании налогового периода предприятие-работодатель обязуется предоставить отчетную документацию относительно удержанных отчислений. Поскольку компенсация за неиспользованный отпуск при увольнении облагается налогом, это следует упомянуть в справке формы 2-НДФЛ.

При внесении сведений в отчетный документ, необходимо корректно указать коды всех доходов. Будьте внимательны: рассматриваемую компенсацию относят к иному доходу, поскольку ей не присвоен какой-либо код.

Планируя расторгнуть договоренности с предприятием, необходимо заранее ознакомиться с положенными выплатами. В случае затруднений лучше воспользоваться услугами грамотного юриста.

yzakon.ru

Срок уплаты ндфл с компенсации за неиспользованный отпуск в 2018 году. lawyertop.ru

Главная / Отпуск / Срок уплаты ндфл с компенсации за неиспользованный отпуск в 2018 году2 Августа 2016Компенсация за неиспользованный отпуск в 6-НДФЛ

В связи с изложенным мы полагаем, что компенсация за неиспользованный отпуск для целей п. 6 ст. 226 НК РФ, т.е. исходя из срока перечисления налога, не должна рассматриваться в качестве дохода в виде оплаты отпуска. НДФЛ с такого дохода должен быть перечислен в бюджет в те же сроки, что и НДФЛ с заработной платы, выплаченной уволенному сотруднику, — не позднее дня, следующего за днем выплаты.

Между тем компенсация при увольнении за неиспользованные отпуска, предусмотренная ст. 127 ТК РФ, не относится к составной части заработной платы, поскольку такая выплата не является вознаграждением за труд либо выплатой стимулирующего характера, не зависит от квалификации работника, сложности, качества, количества, условий выполнения самой работы, а, по сути, представляет собой оплату предоставляемого ежегодного отпуска (смотрите, например, постановление Президиума ВАС РФ от 14.05.2013 № 17744/12).

Перечисление НДФЛ при увольнении сотрудника в 2018 году

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая. Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Компенсации за неиспользованный отпуск в 2018 году: порядок расчета и сроки выплат

Существует общий принцип для работодателей — компенсация выходных денежной выплатой разрешена только при увольнении работника. Для тех сотрудников, которые продолжают работать, возмещение деньгами дней отдыха возможно только частично, если есть право трудящегося на дополнительный или продленный период. Компенсации за неиспользованный отпуск в 2018 году в увеличенной его части по заявлению работника начисляются педагогам, инвалидам, медикам и спортсменам, гражданам, занятым на опасном производстве и (или) на вредных условиях труда.

Чтобы произвести оплату за весь или неполный отдых, необходимо высчитать среднедневной заработок рабочего. Во внимание принимаются оклад на должность и премиальные выплаты, независимо от их характера. На некоторых предприятиях введены выплаты, относящиеся к мерам социальной поддержки, которые не могут быть включены в средний дневной заработок. Это: оплата проезда к месту работы; материальная помощь; оплата питания, съема квартиры, обучения. Для расчета среднедневного заработка применяется формула:

Когда платить НДФЛ с отпускных в 2018 году (срок уплаты)

При этом в п. 7 ст. 6.1 НК РФ возникают случаи, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным или нерабочим праздничным днем. Тогда днем окончания срока считается ближайший следующий за ним рабочий день.

Рассчитать отпускные и удержать налоги с них может наша программа «Упрощенка 24/7». Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю. Первый год работы в программе «Упрощенка 24/7» для вас совершенно бесплатный. Начните прямо сейчас.

НДФЛ с компенсации отпуска при увольнении в 2018 году

- Не позднее дня выдачи средств. Актуально в случае получения в банке наличных в качестве компенсационной выплаты.

- В день перечисления, если денежные средства были отправлены на расчетный счет сотрудника.

- Не позднее следующих суток после дня выдачи компенсации. Применимо только для случаев получения средств из наличной выручки организации-работодателя.

Привлекая в организацию наемных сотрудников, руководство обязуется выплачивать за них положенные взносы, выступая в качестве налогового агента. Указанное требование касается и уплаты НДФЛ. Осуществление перечислений – это обязанность всех граждан, которые имеют источник прибыли на территории РФ.

Когда платить НДФЛ с отпускных в 2018 году

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

05 Июл 2018 toplawyer 52 Поделитесь записьюlawyertop.ru

Компенсация за неиспользованный отпуск: нужно ли платить НДФЛ

Уходить в оплачиваемый отпуск – привилегия сотрудника, работающего официально. Каждые полгода он приобретает возможность покинуть работу на срок четырнадцать дней и отдохнуть. Если в полугодии отпускные дни не исчерпаны, они переносятся на последующий отдых от работы. Использовать вместе также возможно, если предварительно согласовать эту возможность с начальством. Бывает, сотрудник не может долгое время уйти в отпуск, соответственно, не получает полагающиеся отпускные средства. В такой ситуации возникает момент, когда организация-работодатель становится обязанной выплатить компенсацию сотруднику за отпускные дни, не использованные им. Но обязана ли фирма выплачивать НДФЛ с компенсации за неиспользованный отпуск?

Компенсация за неиспользованный отпуск НДФЛ

В каких случаях сотруднику полагается компенсация

Предоставить компенсацию работнику, вложившему имеющиеся профессиональные знания в повышение уровня благосостояния компании и ее развитие, рано или поздно становится обязанной каждая компания.

Когда сотруднику полагается получение средств за отпуск без ухода на отдых

Возникает это обязательство в двух случаях:

- если накопленный срок отпуска, не отгулянного сотрудником, по количеству превысил 28 дней и сотрудник не намерен его использовать;

- если работник принял решение об увольнении или был уволен.

В первом случае обменять выходные на деньги могут лишь те сотрудники, которым предоставили отпуск удлиненный, основного характера или же дали дополнительный срок.

Компенсация за отпуск без увольнения

Выплатить компенсацию за отпуск, превышающий 28 дней, накопленный работником, организация может только по решению руководящего состава. Только в особых ситуациях работник может воспользоваться этой возможностью, так как по закону он обязан предоставленные отпуска отгулять, иначе под угрозой наказания окажется организация работодатель.

Возможно ли получить компенсацию, не покидая нынешнее место работы

Наличие дополнительного отпуска – еще одно обязательное условие. Без него ни при каких обстоятельствах выдача денежной компенсации осуществиться не может. Предоставление такой надбавки дней на отдых производится отдельным сотрудникам, день которых не является нормированным, и они работают больше, чем им полагается, согласно закону и возможностям человеческого организма. Обычно дополнительный отпуск составляет около пяти дней.

Компания-работодатель не всегда имеет право на потакание просьбе работника и замену отпуска денежной выплатой. Существуют определенные категории граждан, перечень которых указан в Трудовом кодексе страны, которые в обязательном порядке должны отдыхать положенный временной срок.

Таблица 1. Кому нельзя заменить отпуск денежной компенсацией?

| Будущие матери | |

| Лица, не достигшие совершеннолетия |

| Работники предприятий, осуществляющие деятельность во вредных или даже опасных для здоровья условиях |

| Работники, которые были подвержены радиационному излучению в чернобыльской катастрофе |

Имейте ввиду, для тех лиц, которые проводят рабочие будни в условиях, опасных для здоровья, замена отпуска денежными средствами подразумевается исключительно для дней, превышающих минимум в неделю. То есть, если сотрудник получил 10 дней на отпуск, 7 из них остаются нетронутыми, а другие 3 компенсируются.

Что касается выплат по налогу на доходы физического лица, они применяются и к компенсациям за не отгулянный отпуск, которые получает трудяга-сотрудник. Согласно Налоговому кодексу страны, определен целый перечень не подлежащих исчислению доходов работающих официально граждан, однако такая компенсация внутри него не числится.

Кроме того, выплачивая сумму подоходного налога, работающий сотрудник также обязан с отпускных потерять часть, уходящую на страховые взносы, размер которой определяется налоговым законодательством страны на федеральном уровне.

Компенсация за отпуск при увольнении выплачивается работникам за все использованные ими отпуска независимо от причины расторжения договора. То есть при расчете компенсации нужно учесть не только неиспользованные основные, но и дополнительные отпуска.

Компенсация отпуска при увольнении НДФЛ

Компенсация отпуска сотрудника, подавшего заявление на увольнение или сокращенного в результате решения руководителя, возможна лишь в том случае, если у него имелась не использованная его часть. Например, имея положенные 28 дней, сотрудник воспользовался только неделей. Оставшийся 21 день компенсируется при увольнении выдачей денежных средств.

Получение средств за неиспользованный отпуск при увольнении также облагается налогом на доходы физического лица и страховыми взносами

Часто сотрудники боятся, что не получат отпускные средства от работодателя и идут на хитрость. Пишут заявление на отпуск, а затем на увольнение и отгуливают положенное им время без отработки, получая также отпускные.

Бояться не стоит, если вы трудоустроены официально, так как в итоге в любом случае получите полагающуюся вам сумму отпускных. Те же, кто получает заработанную плату в конверте, не могут претендовать даже на полный срок отпуска, так как зависят от настроения работодателя и других факторов.

Величина компенсации, выплаченной уходящему сотруднику, за отпуск, который не был им использован, учитывается бухгалтерией организации как расходы компании. Особенно важно это для фирм, ведущих деятельность на специализированной упрощенной системе налогообложения, и выплачивающих налог на чистую прибыль.

Что касается обложения поступающей к работнику компенсации отпускных сбором по налогу на доходы физического лица, оно производится в полном размере, согласно законодательству, при этом в сумму отчислений также входят сборы страховой направленности.

Видео – Компенсации за неиспользованный ежегодный отпуск

Отражение компенсации на неиспользованный отпуск в справке 2-НДФЛ

Независимо от того, какая система обложения налоговыми сборами была выбрана организацией, в которой вы числитесь сотрудником, изначально, работодатель будет обязан исчислить с вашей компенсации за отпуск НДФЛ, как мы уже говорили выше.

Как отражать компенсацию за неиспользованный отпуск в 2-НДФЛ

Это означает, что проводимую выплату денежных средств и исчисление с нее определенной величины в пользу государственной казны, необходимо будет задекларировать в справке 2-НДФЛ.

Она:

- подается работодателем в налоговую инспекцию;

- содержит сведения по всем выплатам сотруднику;

- исчисленным с выплат для работника налогам;

- предоставленным лицу, за которого сдается справка, налоговым вычетам.

Правильное оформление данного документа является гарантией беспроблемного взаимодействия с Федеральной налоговой службой, которой вы предоставляете подготавливаемую отчетность, следовательно, вам необходимо правильно выполнить некоторые моменты, вызывающие у неопытных бухгалтеров некоторые сомнения. Рассмотрим их в нижеследующем списке.

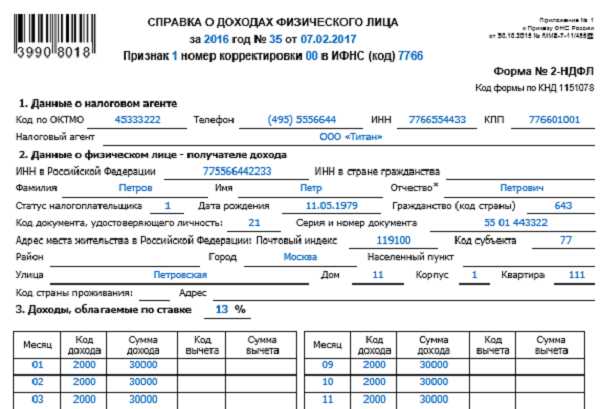

1. Поскольку данная денежная сумма не является выплатой за те трудовые обязанности, которые были возложены на вас согласно трудовому договору, заключенному с организацией, официально выплата ее должна состояться не в последний день текущего месячного срока, и не в дату, которая определена днем увольнения. День, который должен будет быть отражен в 2-НДФЛ, соответствует фактическому произведению выплаты. Иными словами, число, в которое сотруднику будут выплачены деньги, и нужно указать в справке.

Обратите внимание на весьма важный момент: налог на доходы физического лица должен быть перечислен в государственную казну не позднее указанного дня выплаты денежных средств. Учитывайте это при определении конкретной даты.

2. Если производится компенсация неиспользованного отпуска, связанная с увольнением, необходимо не забыть осуществить начисление взносов по страхованию следующих категорий:

- пенсионному;

- социальному;

- медицинскому;

- от несчастных случаев;

- от профессиональных заболеваний.

Начисление взносов также отражается в справке 2-НДФЛ, и проводится в обычном порядке, с которым вы, по роду своей деятельности, являетесь ознакомленными.

3. При увольнении сотрудника и получении им компенсации за неотгулянный отпуск, необходимо указать соответствующий код дохода в справке 2-НДФЛ. Код дохода – последовательность цифр, характеризующая ту или иную денежную выплату. Их существует огромное количество, каждый на определенный случай. При этом для отражения в справке 2-НДФЛ компенсации отпуска необходимо использовать представленную последовательность: 4800. Данное обозначение относит выплату к категории «иные доходы».

Образец заполнения справки 2-НДФЛ

Как видите, правил на деле оказалось не так уж и много. Разумеется, чтобы правильно заполнить интересующую нас справку, необходимо внести в нее также сведения о заработной плате, выплаченной сотруднику, с которой также исчисляются налоговые сборы. Кроме того, для оформления 2-НДФЛ необходимо:

- иметь образование в бухгалтерской сфере;

- уметь оформлять справку 2-НДФЛ;

- обладать навыками осуществления расчетов налоговых сборов;

- знать налоговое законодательство и т.д.

Если вы работаете по специальности, никаких вопросов с представленными требованиями возникнуть не должно, и вы легко сможете отразить компенсацию за неиспользованный отпуск в 2-НДФЛ.

Подведем итоги

Компенсации за неиспользованный отпуск положены работникам, которые продолжительно трудились без отдыха или же увольняются с нынешнего места работу, при этом имеет значение множество других обстоятельств, делающих получение данной компенсации возможным. Отчислением налога на доходы физического лица в обоих случаях будет заниматься организация-работодатель, поэтому сотрудникам беспокоиться не о чем. Компании же должны иметь в штате бухгалтеров, обладающих приличным уровнем знаний, чтобы они провели операцию по переводу правильно, совершив бухгалтерские проводки в нужных последовательностях.

Некоторые категории граждан не могут претендовать на получение компенсационных средств

nalog-expert.com

Ндфл с компенсация за неиспользованный отпуск при увольнении в 2018 году. lawyertop.ru

Главная / Отпуск / Ндфл с компенсация за неиспользованный отпуск при увольнении в 2018 годуКомпенсация отпуска при увольнении код дохода ндфл 2018- 2018

По какому коду доходов в справке по форме 2-НДФЛ отражать выплаты государственному гражданскому служащему: пособия по временной нетрудоспособности; командировочных расходов; квартальной (годовой) премии; материальной помощи за счет средств фонда оплаты труда гражданских служащих; отпускных; компенсации за неиспользованный отпуск; компенсации в размере четырехмесячного денежного содержания при расторжении контракта? (Консультация эксперта, ФНС России, 2015) В Письме ФНС России от 08.08.2008 N 3-5-04/[email protected] разъяснено, что в Справочнике для компенсационной выплаты за неиспользованный отпуск код не установлен, в связи с чем выплата за неиспользованный отпуск должна быть отражена в справке по форме 2-НДФЛ с указанием кода 4800 Справочника.

136 ТК РФ ). А вот в справке 2-НДФЛ зарплату за месяц надо показывать одной суммой, потому что датой получения дохода считается последний день месяца, за который начислена зарплата. 3. Неверно указывают коды ОКАТО структурных подразделений НДФЛ идет в разрезе ОКАТО, множа без ограничения количество карточек и лицевых счетов.

НДФЛ с компенсации отпуска при увольнении в 2018 году

При расторжении трудового соглашения работнику выплачивают выходное пособие и его среднемесячный заработок на период исполнения трудовых обязанностей. Некоторым работникам дополнительно выплачивается компенсация. Последнее относится только к лицам, занимающим до увольнения одну из следующих должностей:

Перечисление средств необходимо осуществлять в установленный период. В случае с казной внебюджетного фонда этот срок – максимум, до середины следующего месяца. Например, начисление положенной суммы взносов произошло в 2017 году в июле. Значит, перечислить денежные средства следует до 15 августа этого же года. Для подтверждения указанной информации можно опираться на часть 5 статью 15 ФЗ № 212 от 24/07/2009.

Код дохода для компенсации за неиспользованный отпуск при увольнении в 2018 году

- Какой код дохода для компенсации за неиспользованный отпуск используется сейчас

- Надо ли вносить изменения в коды тех доходов, которые были получены до вступления в силу нового перечня кодов доходов НДФЛ

- Где в справке 2-НДФЛ указывается код дохода для компенсации за неиспользованный отпуск

- Когда необходимо начать применять новый код

- Какой код следует использовать для компенсации отпуска без увольнения

Федеральная налоговая служба выпустила приказ от 24.10.2017 № ММВ-7-11/[email protected], на основании которого вносятся изменения в приложение № 1 приказа от 10.09.2015 № ММВ-7-11/[email protected] С момента вступления в силу данного приказа для компенсации за неиспользованный отпуск используется код дохода 2013.

Какой код дохода применять для компенсация за неиспользованный отпуск при увольнении в 2018 году

Коды по доходам нужны при заполнении справки 2-НДФЛ. Кстати, в нее саму к 2018 году тоже были внесены изменения. И вступили в силу они 10 февраля. С этой даты выдавайте справки только по новой форме. О том, как правильно заполнить обновленный бланк, прочитайте в статье «Сдайте 2-НДФЛ за 2017 год на новом бланке».

Компенсация за неиспользованный отпуск по общему правилу платится только в момент увольнения, если отпуск так и оказался не отгулян. Иначе такое возможно, если к обычному отпуску законом предусмотрены дополнительные отпускные дни. И сотрудник для отдыха их не брал. Например, есть дополнительные отпуска в связи с особыми условиями труда, удлиненный основной отпуск и т. п. Так вот эти добавочные дни по желанию персонала могут быть заменены соответствующим денежным возмещением. На данную ситуацию новый код 2013 «компенсация за неиспользованный отпуск при увольнении» не распространяется. Выбирать среди кодов в этом случае нужно значение 4800. Специального шифра на такие выплаты не существует.

Расчет и выплата компенсации за неиспользованный отпуск при увольнении

Компенсация за неиспользованный отпуск выплачивается в любом случае, вне зависимости от причины увольнения – по собственному желанию, за нарушение трудовой дисциплины, договора или по иным причинам. Единственным моментом, который не подразумевает выплату компенсации за неотгулянный отпуск, считается его полное использование в течение прошедшего рабочего периода.

- Болезнь – если человек заболел во время отпуска, необходимо в обязательном порядке обратиться к врачу за помощью, а также за оформлением больничного листа. В таком случае все дни болезни не будут учтены в качестве отпускных, а сам отдых может быть продлен на это самое количество, либо перенесен на иной период.

- Кратковременный выход на работу – случаются моменты, когда человека отзывают из отпуска на несколько дней или на весь оставшийся период. Неиспользованные дни также подлежат переносу или продлению действующего отпуска. Окончательный вариант обговаривается между сотрудником и работодателем.

- Все остальные причины, предусмотренные законодательством РФ.

Компенсация отпуска при увольнении код дохода ндфл 2018

Компенсация за неиспользованный отпуск при увольнении в 2018 году Компенсация за неиспользованный отпуск при увольнении в 2018 году: обсудим, как рассчитать и какие налоги и взносы с нее заплатить. Как рассчитать компенсацию за неиспользованный отпуск Компенсации за отпуск полагаются при увольнении всем работникам (ст.

Учитывая, что работодатель выступает в этом случае налоговым агентом, стоит разобраться, как удержать НДФЛ с отпускных, когда платить в 2018 году в бюджет, какая дата признаётся моментом получения дохода. Право на отпуск Если работник принят по трудовому договору.

Перечисление НДФЛ при увольнении сотрудника в 2018 году

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2018 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая. Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше? Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Какими налогами облагается компенсация за отпуск при увольнении

На основании этого, перечисление предприятием налогов на выплаченную компенсацию, происходят в этот же день. В случае получения работником денежных средств в наличной форме, оплатить налоги работодатель должен не позднее следующего дня, за днем фактической выплаты.

Соответственно, если сотрудник увольняется с работы в текущем году, и отпуск свой он не использовал, то ему необходимо сделать расчет, с учетом компенсации за неиспользованный отпуск. Трудовой кодекс РФ устанавливает, что работодатель обязан предоставить работающему сотруднику отпуск, который оплачивается в обязательном порядке, не менее 28 дней каждый год. Компенсация за неиспользованный отпуск не приравнивается к необлагаемым доходам граждан, который установлены статьей 217 Налогового кодекса РФ.

Компенсация отпуска при увольнении страховые взносы

Отдельные льготные категории граждан, помимо основного могут оформить дополнительный отпуск. Такие привилегии полагаются сотрудникам, имеющим ненормированный график работы. Данная возможность гарантируется ст. 116 ТК. За весь календарный год им выделяют более 28 календарных дней на отдых, это ст. 115 ТК.

При любом виде увольнения, работодатель должен компенсировать гражданину неиспользованные дни отпуска. Но, есть также ситуация, при которой нельзя рассчитывать на погашение отпускных выплат. Это тот случай, когда увольняется он не по собственной воле, а его устраняют по статье за виновные действия. Такая особенность предусмотрена ст. 127 ТК РФ, оговорены отдельные нюансы также в п. 28 Правил № 169, утв. НКТ СССР от 30.04.1930 г.

Когда платить НДФЛ с отпускных в 2018 году

При увольнении работника часто возникает ситуация, когда у него остались дни неиспользованного отпуска. По общему правилу статьи 127 ТК РФ в этом случае работнику должна быть выплачена денежная компенсация за все неиспользованные отпускные дни. Другой вариант — предоставить отпуск с последующим увольнением, однако это возможно только по письменному заявлению сотрудника.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2018 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

05 Июл 2018 toplawyer 50 Поделитесь записьюlawyertop.ru

Компенсация за неиспользованный отпуск ндфл срок оплаты. uristtop.ru

Как компенсация за неиспользованный отпуск облагается НДФЛ на примере — сроки перечисления, правила удержания

Работник может запросить компенсировать неотгулянные дополнительные дни отпуска в любое время. Работодатель при своем согласии рассчитывает денежную выплату и выдает ее в любой день месяца. Не обязательно при этом ждать дня выдачи зарплаты. Часто это событие происходит при уходе в основной отпуск. Возникает вопрос, когда нужно перечислить в бюджет подоходный налог с данной суммы?

- Когда деньги назначаются за дополнительную часть ежегодного отпуска сверх положенного основного минимума, данную компенсацию можно получить по желанию работника при согласии работодателя в процессе работы. Достаточно написать заявление о замене неиспользованного дополнительного отпуска денежной выплатой и получить одобрение руководства. При положительном решении составляется приказ о выплате.

- Когда деньги выплачиваются при увольнении сотрудника. При этом не имеет значение основание расторжения трудового договора, это может быть и собственное желание, и сокращение, и прогулы. Компенсация назначается за все неиспользованные дни ежегодного отпуска.

Форма 6-НДФЛ — компенсация за неиспользованный отпуск

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п. 2 ст. 223 НК РФ, если трудовые отношения прекращены до конца месяца, то днем фактической выплаты зарплаты за этот месяц признается последний рабочий день. Значит, по зарплате в стр. 100 будет также обозначена дата увольнения. Согласно п. 4.2 Порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@), если для разных видов доходов с одинаковой датой фактического получения отличаются сроки перечисления налога, то стр. 100–140 заполняются отдельно для каждого дохода. Поскольку и для компенсации отпуска, и для зарплаты при увольнении все даты по стр. 100–120 будут одинаковыми, то в разд. 2 их можно привести совокупно, но показывать отдельным блоком от зарплаты других работников, которые продолжают работать, и от прочих выплат.

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь (стр. 100 разд. 2 отчета 6-НДФЛ) является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 020 разд. 1 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 040 разд. 1), как и удержание (стр. 070 разд. 1, стр. 110 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр. 120 должен быть указан следующий день после даты удержания налога (стр. 110), если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

Срок перечисления НДФЛ при увольнении работника

Удержать же эту сумму налога из доходов работника вы обязаны при фактической выплате «увольнительных» сумм ( п. 4 ст. 226 НК РФ). А вот перечислить в бюджет НДФЛ со всех этих выплат вы должны не позднее дня, следующего за днем выплаты дохода работнику (п. 6 ст. 226 НК РФ).

Когда работник увольняется, то в последний день работы (день увольнения) с ним производится окончательный расчет и ему выплачиваются все причитающиеся суммы, в частности зарплата за отработанное время, компенсация за неиспользованный отпуск (ст. 84.1, 140 ТК РФ).

Какой действует срок для уплаты НДФЛ при увольнении

В последний день работы сотрудника с ним по ст. 140 ТК производятся расчеты. С одной стороны, работник компенсирует причиненный им ущерб организации (если таковой будет установлен), а с другой — работодатель выплачивает свою задолженность: остаток зарплаты, компенсации за неиспользованные отпускные дни, больничный и т. д. Эти суммы подлежат налогообложению, в частности налогу на доходы физических лиц (НДФЛ).

Срок уплаты НДФЛ при увольнении не совпадает со сроками, установленными для подоходного налога в общих случаях. Порядок расчета при этом не отличается, но Минфин разъяснил некоторые особенности исчисления НДФЛ, подробнее о которых поговорим далее.

Когда платить НДФЛ с отпускных в 2018 году

В общем случае налоговый агент перечисляет удержанный с физического лица подоходный налог в ИФНС по месту своего учёта. Если у организации есть обособленное подразделение, то налог, удержанный с его сотрудников, перечисляется по месту нахождения ОП. Индивидуальные предприниматели, которые являются плательщиками ЕНВД и ПСН, перечисляют НДФЛ с доходов физических лиц по месту ведения соответствующей деятельности. Это следует из п. 7 статьи 226 НК РФ.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2018 году, т.е. перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Облагается ли компенсация за неиспользованный отпуск НДФЛ

В справке 2-НДФЛ компенсация за неиспользованный отпуск отражается по коду доходов 4800 «Иные доходы» (прил. 1 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@). Приведенные нормы относятся к выплатам при увольнении и в течение работы (при длительности отпуска, превышающей стандартную продолжительность 28 дней).

Но для отпускной компенсации установлено исключение: она подпадает под НДФЛ по ставке 13% в общеустановленном порядке (п. 3 ст. 217 Налогового кодекса РФ). Эта выплата не является отпускными, и срок уплаты налога по ней определяется по общему правилу — следующий день после выдачи денег (п. 6 ст. 226 НК РФ).

Компенсация за неиспользованный отпуск: облагается ли НДФЛ

Компания-работодатель не всегда имеет право на потакание просьбе работника и замену отпуска денежной выплатой. Существуют определенные категории граждан, перечень которых указан в Трудовом кодексе страны, которые в обязательном порядке должны отдыхать положенный временной срок.

Компенсация отпуска сотрудника, подавшего заявление на увольнение или сокращенного в результате решения руководителя, возможна лишь в том случае, если у него имелась не использованная его часть. Например, имея положенные 28 дней, сотрудник воспользовался только неделей. Оставшийся 21 день компенсируется при увольнении выдачей денежных средств.

27 Июн 2018 stopurist 56 Поделитесь записьюuristtop.ru