Содержание

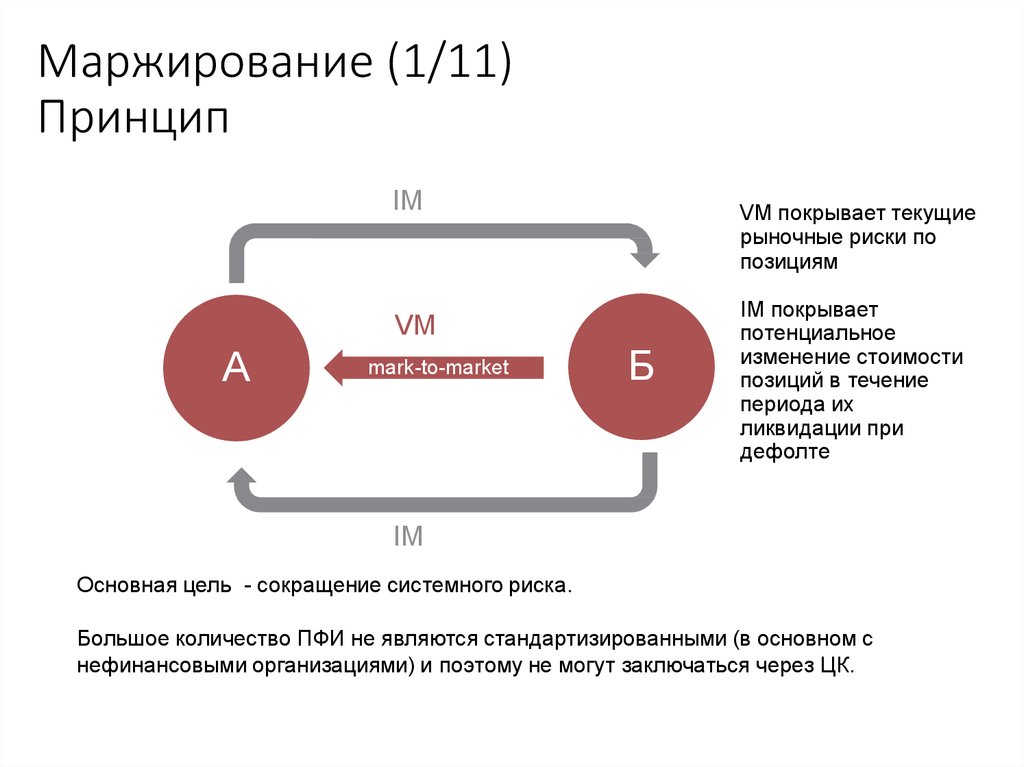

Как устроено кросс-маржирование по бессрочным контрактам?

Подробное объяснение устройства кросс-маржирования по бессрочным контрактам

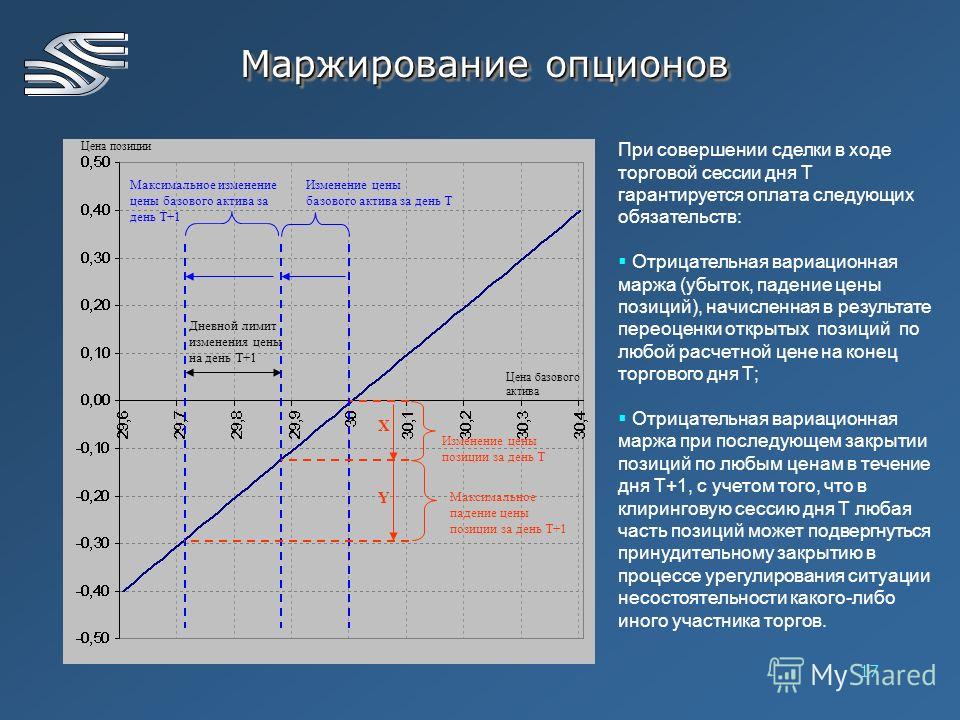

Залоговое обеспечение

Залоговое обеспечение хранится в USDC (продукт отображается USD на всей платформе, поскольку подлежит погашению в соотношении 1:1 за USD), а котируемый актив для всех рынков бессрочных контрактов — в USD. По умолчанию используется кросс-маржирование: это означает, что одна учетная запись может открывать несколько позиций с одним и тем же залоговым обеспечением. Изолированная маржа может быть достигнута путем создания отдельных учетных записей (с использованием нового адреса кошелька).

На каждом рынке есть два параметра риска: доля начальной маржи и доля гарантийной маржи, которые определяют максимальное кредитное плечо, доступное на этом рынке. Они используются для расчета стоимости, которая должна храниться на счете, чтобы открывать или увеличивать позиции (в случае с начальной маржой) или избегать ликвидации (в случае с гарантийной маржой).

Маржа портфеля

Для расчета маржи не существует различий между реализованными и нереализованными прибылью и убытками. Прибыль от одной позиции компенсирует убытки от другой позиции на том же счете, независимо от того, закрыта ли прибыльная позиция.

Расчет маржи

Маржинальные требования для одной позиции рассчитываются следующим образом:

Требование к начальной марже = abs(S × P × I) Требование к гарантийной марже = abs(S × P × M)

Где:

S— размер позиции (положительный, если она длинная, и отрицательный, если она короткая)P— цена по оракулу для рынкаI— доля начальной маржи для рынкаМ— доля гарантийной маржи для рынка

Маржинальное требование для учетной записи в целом представляет собой сумму маржинальных требований по каждому рынку i, на котором счет имеет позицию:

Требование к общей начальной марже = Σ abs(Si × Pi × Ii) Требование к общей гарантийной марже = Σ abs(Si × Pi × Mi)

Общая обязательная маржа сравнивается с общей стоимостью счета, которая включает баланс актива котировки (USDC) на счете, а также стоимость позиций, принадлежащих учетной записи:

Общая стоимость счета = Q + Σ (Si × Pi)

Где:

Q— остаток средств на счете в USDC (обратите внимание, что значениеQможет быть отрицательным)SиPопределены выше (обратите внимание, что значениеSможет быть отрицательным)

Учетная запись не может открывать новые позиции или увеличивать размер существующих позиций, если это приведет к тому, что общая стоимость учетной записи упадет ниже общей начальной маржи. Если общая стоимость счета когда-либо упадет ниже общей обязательной гарантийной маржи, счет может быть ликвидирован. Однако изменение индексной цены по оракулу может привести к падению маржи счета ниже обязательной начальной маржи и, в конечном итоге, обязательной гарантийной маржи.

Если общая стоимость счета когда-либо упадет ниже общей обязательной гарантийной маржи, счет может быть ликвидирован. Однако изменение индексной цены по оракулу может привести к падению маржи счета ниже обязательной начальной маржи и, в конечном итоге, обязательной гарантийной маржи.

На счетах, маржа которых ниже обязательной начальной маржи, запрещается осуществлять снятие средств и определенные торговые операции, пока процент маржи на счете не вернется к обязательной начальной марже. Эти ограничения применяются независимо от того, какую роль играет рискованный счет в потенциальной торговой операции — тейкера или мейкера.

Хеджирование на основе фьючерсов | Статья в журнале «Молодой ученый»

Автор:

Карманов Дмитрий Сергеевич

Рубрика: Экономика и управление

Опубликовано

в

Молодой учёный

№9 (247) март 2019 г.

Дата публикации: 28.02.2019

2019-02-28

Статья просмотрена:

232 раза

Скачать электронную версию

Скачать Часть 2 (pdf)

Библиографическое описание:

Карманов, Д. С. Хеджирование на основе фьючерсов / Д. С. Карманов. — Текст : непосредственный // Молодой ученый. — 2019. — № 9 (247). — С. 139-141. — URL: https://moluch.ru/archive/247/56832/ (дата обращения: 30.12.2022).

Рассмотрено хеджирование на основе фьючерсов, недостатки и преимущества фьючерсных контрактов в различных биржевых сделках.

Ключевые слова: фьючерсный контракт, хеджирование, маржирование, нефтепродукты, нефтетрейдеры.

Фьючерс — это финансовый инструмент, договор купли/продажи базового актива в определенную дату в будущем, но по текущей рыночной цене. В данной сделке выступают только две стороны – это продавец и покупатель. В данном случае продавец, который приобрел товар, возлагает на себя ответственность продать его, а покупатель, наоборот, купить.

Во многих фирмах сильно распространен фьючерсный контракт, что является одной из причин определенного риска. Нужно знать, что по фьючерсной сделке быть осуществлена поставка на рынке физического товара [1].

Также необходимо определить такое общее выражение как базис. Базис — это разница между ценой на наличном и фьючерсном рынках. Он не является постоянной величиной, хотя рынки наличного и фьючерсного товаров движутся в одном направлении, в определенные периоды цены на фьючерсы растут быстрее и наоборот. Изменение базиса объясняется несколькими факторами, среди них основным является соотношение между спросом и предложением. Зачастую фьючерсные цены превышают цены на наличный товар. Про такой рынок говорят, что он находится в состоянии контанго. Тем не менее в случае падения предложения ситуация меняется. Рынок находится в состоянии бэквадэйшн в том случае, когда цена на фьючерсный контракт ниже, чем на имеющейся товар. Рынок в таких состояниях часто называют, в состоянии контанго — премиальным, а в состоянии бэквадэйшн — дисконтным.

Зачастую фьючерсные цены превышают цены на наличный товар. Про такой рынок говорят, что он находится в состоянии контанго. Тем не менее в случае падения предложения ситуация меняется. Рынок находится в состоянии бэквадэйшн в том случае, когда цена на фьючерсный контракт ниже, чем на имеющейся товар. Рынок в таких состояниях часто называют, в состоянии контанго — премиальным, а в состоянии бэквадэйшн — дисконтным.

Абсолютно по всем фьючерсным контрактам должно осуществляться маржирование. Маржа — это некая сумма денег, которая берется одной из сторон сделки в качестве гарантии выполнения обязательств другой стороной.

Ее значение заключается в том, что сторона, которая получила маржу, может использовать ее, чтобы погасить открытую позицию, а сторона, которая внесла маржу, не может выполнить свои обязательства.

В качестве залога или суммы денег определяется начальная маржа, которая необходима для покрытия возможных колебаний цен в течение фиксированного периода между днем закрытия рынка и следующим днем. Вариационная маржа – это сумма денег, отражающая фактическое изменение цены от одного дня к следующему. При открытии позиций и закрытии их в тот же день вариационная маржа не начисляется.

Вариационная маржа – это сумма денег, отражающая фактическое изменение цены от одного дня к следующему. При открытии позиций и закрытии их в тот же день вариационная маржа не начисляется.

Все больше компаний используют фьючерсные сделки. Некоторые используют их, чтобы получить дополнительную прибыль, а некоторые – чтобы снизить убытки. В этом случае компании можно разделить на две категории — это хеджеры и спекулянты. На рынке нефтепродуктов и нефти компании, которые относятся к хеджерам и выступают, как правило, все участники рынка: нефтетрейдеры и нефтеперерабатывающие компании. Компаниями, которые относятся к спекулянтам, могут выступать нефтетрейдерные компании, а также частные лица, у которых «за плечами» огромный опыт работы в нефтегазовом бизнесе.

Хеджер прилагает все усилия для того, чтобы снизить риски и минимизировать убытки от торговли на рынке физического товара, а спекулянт прилагает усилия, чтобы получить максимальную прибыль, осознанно принимая на себя риски [1]. Действие спекулянта полностью базируется на прогнозировании ситуации, анализе технических факторов, которые влияют на изменчивость рынка.

Действие спекулянта полностью базируется на прогнозировании ситуации, анализе технических факторов, которые влияют на изменчивость рынка.

Практическое применение фьючерсных контрактов в различных биржевых сделках имеет определенные недостатки и преимущества, которые можно обобщить и выразить в следующей таблице.

Плюсы | Минусы |

Возможность заключить сделку на любое количество контрактов | Необходимость постоянного наличия вариационной маржи |

Четкая отрегулированность рынка |

К недостаткам хеджирования можно отнести отказ компании от получения прибыли на рынке реального товара, при резком росте или повышении цен, однако это обычно исключается при хеджировании, так как цена устанавливается заранее.

Бывают и другие недостатки, которые связанные с хеджированием. Фьючерсные контракты являются стандартными по объему. Обычно сделка хеджера не укладывается точно в определенное количество фьючерсных контрактов. Хеджеру редко удается занимать сбалансированные позиции на фьючерсных и наличных рынках, таким образом он подвергается дополнительному, но невысокому риску.

Фьючерсные контракты являются стандартными по объему. Обычно сделка хеджера не укладывается точно в определенное количество фьючерсных контрактов. Хеджеру редко удается занимать сбалансированные позиции на фьючерсных и наличных рынках, таким образом он подвергается дополнительному, но невысокому риску.

Можно выделить элемент ценового риска — несовпадение качества товара. Каждый фьючерсный контракт стандартен, и качество поставляемого по нему товара точно оговорено. Цены фьючерсных рынков складываются на основе контрактного сорта данного товара. Если хеджируемая наличная позиция не соответствует категории фьючерсного контракта, то цена наличного товара не всегда будет меняться в противоположную сторону от фьючерсной позиции. Хеджерам редко удается точно рассчитать время хеджа.

Не исключено, что фьючерсная часть хеджирования будет закрыта до ликвидации наличной позиции, так как процесс поставки может занять некоторое время, в то время как фьючерсная позиция закрывается практически мгновенно. Таким образом фьючерсные контракты представляют собой способ купли или продажи товара по заранее оговоренной цене.

Таким образом фьючерсные контракты представляют собой способ купли или продажи товара по заранее оговоренной цене.

Разница между фьючерсной и наличной ценой называется базисом. К преимуществам фьючерсного контракта можно отнести высокую ликвидность, простоту использования и четкую отрегулированностъ рынка. К недостаткам – возникновение базисного риска, постоянные ежедневные расчеты с биржей (вариационное маржирование).

Литература:

1. [Электронный ресурс] URL:http://forex-traider.ru/foreks-stati/1492-hedzhirovanie-riskov-zachem-eto-nuzhno

2. [Электронный ресурс] URL:https://news-hunter.pro/forex/strategiya-hedzhirovaniya-razumnaya-ostorozhnost-trejdinga.pro

3. Кузин Б., Шахдинаров Г., Юрьев В. К. Методы и модели управления фирмой: Учеб. Пособие. — С-Пб.: Питер, 2015.

4. Менеджмент организации: Учебное пособие / Под общей ред. В. Е. Ланкина. — Таганрог: ТРТУ, 2015

5. Хеджирование фьючерсными контрактами фондовой биржи РТС — Буренин А. Н.

Н.

6. [Электронный ресурс] URL:https://neftegaz.ru/analisis/view/8432-Hedzhirovanie.-Upravlenie-tsenovymi-riskami-neftegazovyh-kompaniy

Основные термины (генерируются автоматически): фьючерсный контракт, рынок, вариационная маржа, контракт, наличная позиция, наличный товар, сделка, сумма денег, физический товар, фьючерсная позиция.

Ключевые слова

хеджирование,

нефтепродукты,

фьючерсный контракт,

маржирование,

нефтетрейдеры

фьючерсный контракт, хеджирование, маржирование, нефтепродукты, нефтетрейдеры

Похожие статьи

Правовые аспекты обеспечения исполнения

фьючерсных сделок. ..

..

Объектом фьючерсного рынка в основном является фьючерсная сделка.

При этом количество и качество товара, сроки его передачи стандартизованы биржей и одинаковы для

Фьючерсный – это стандартный биржевой договор купли – продажи биржевого актива через…

Производные финансовые инструменты: понятие, виды…

— фьючерс — биржевой контракт, обязывающий его владельца осуществить (или принять)

Так, для открытия позиции на срочном биржевом рынке необходимо внести лишь маржу или

Таким образом, вложение денег в производные финансовые инструменты является очень…

Особенности хеджирования рисков на биржевом валютном

рынке…

Сделки своп исвоп контракты. Постановочные фьючерсные контракты.

Постановочные фьючерсные контракты.

Зачастую участники рынка заключают множество спот сделок на одинаковый расчетный день для того

Своп контракты в свою очередь заключаются на более длительные периоды 1W, 2W, 1M, 2M, 3M…

Деривативы в структуре цен на нефть | Статья в сборнике…

В результате, свободные деньги с валютного рынка, а также деньги различных инвестиционных, пенсионных, хедж-фондов устремились на нефтяной рынок. Объем торговли фьючерсными контрактами на поставку нефти значительно вырос.

Производные финансовые инструменты: опционы

В последние несколько десятилетий роль производных финансовых инструментов на финансовом рынке значительно возрастает. Важную роль в их распространении сыграл рост мировых финансовых рынков. ..

..

Основные понятия и инструменты хеджирования

Фьючерсные контракты подразделяются на поставочные и расчетные. Первые предполагают физическую поставку базового актива и его оплаты в полном объеме, тем временем другие производят взаиморасчет в конце срока действия контракта и выплачивается разница в цене.

Валютные

фьючерсы и индекс открытого интереса

Вот что пишет Жуков о финансовых фьючерсах: «Финансовые фьючерсы — это тоже производные инструменты. Финансовый фьючерс на ценные бумаги — контракт (обязательство, а не право выбора, в отличие от опциона) на покупку или продажу…

Товарные биржи и составление

контрактов в товарных биржах

Контракты на реальный товар делятся на: «Спот» и «Форвардный». Спот контракты — это непосредственно купля-продажа товаров. Если товар доставлен в склад биржи и его обладатель получил контракт, то составляется такое соглашение.

Спот контракты — это непосредственно купля-продажа товаров. Если товар доставлен в склад биржи и его обладатель получил контракт, то составляется такое соглашение.

Биржа как основной регулятор современного рыночного хозяйства

Фьючерсный опционный контракт, или биржевой опцион, — это фьючерсный контракт как производный инструмент, основывающийся на стандартном опционном контракте его сторон. Опционный контракт — это договор, в соответствии с которым одна его сторона получает…

Похожие статьи

Правовые аспекты обеспечения исполнения

фьючерсных сделок…

Объектом фьючерсного рынка в основном является фьючерсная сделка.

При этом количество и качество товара, сроки его передачи стандартизованы биржей и одинаковы для

Фьючерсный – это стандартный биржевой договор купли – продажи биржевого актива через…

Производные финансовые инструменты: понятие, виды…

— фьючерс — биржевой контракт, обязывающий его владельца осуществить (или принять)

Так, для открытия позиции на срочном биржевом рынке необходимо внести лишь маржу или

Таким образом, вложение денег в производные финансовые инструменты является очень…

Особенности хеджирования рисков на биржевом валютном

рынке…

Сделки своп исвоп контракты. Постановочные фьючерсные контракты.

Зачастую участники рынка заключают множество спот сделок на одинаковый расчетный день для того

Своп контракты в свою очередь заключаются на более длительные периоды 1W, 2W, 1M, 2M, 3M. ..

..

Деривативы в структуре цен на нефть | Статья в сборнике…

В результате, свободные деньги с валютного рынка, а также деньги различных инвестиционных, пенсионных, хедж-фондов устремились на нефтяной рынок. Объем торговли фьючерсными контрактами на поставку нефти значительно вырос.

Производные финансовые инструменты: опционы

В последние несколько десятилетий роль производных финансовых инструментов на финансовом рынке значительно возрастает. Важную роль в их распространении сыграл рост мировых финансовых рынков…

Основные понятия и инструменты хеджирования

Фьючерсные контракты подразделяются на поставочные и расчетные. Первые предполагают физическую поставку базового актива и его оплаты в полном объеме, тем временем другие производят взаиморасчет в конце срока действия контракта и выплачивается разница в цене.

Валютные

фьючерсы и индекс открытого интереса

Вот что пишет Жуков о финансовых фьючерсах: «Финансовые фьючерсы — это тоже производные инструменты. Финансовый фьючерс на ценные бумаги — контракт (обязательство, а не право выбора, в отличие от опциона) на покупку или продажу…

Товарные биржи и составление

контрактов в товарных биржах

Контракты на реальный товар делятся на: «Спот» и «Форвардный». Спот контракты — это непосредственно купля-продажа товаров. Если товар доставлен в склад биржи и его обладатель получил контракт, то составляется такое соглашение.

Биржа как основной регулятор современного рыночного хозяйства

Фьючерсный опционный контракт, или биржевой опцион, — это фьючерсный контракт как производный инструмент, основывающийся на стандартном опционном контракте его сторон. Опционный контракт — это договор, в соответствии с которым одна его сторона получает…

Опционный контракт — это договор, в соответствии с которым одна его сторона получает…

Определение маржи портфеля

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем

редакционная политика

Обновлено 14 июля 2022 г.

Рассмотрено

Саманта Зильберштейн

Рассмотрено

Саманта Зильберштейн

Полная биография

Саманта Зильберштейн является сертифицированным специалистом по финансовому планированию, обладателем лицензий FINRA Series 7 и 63, лицензированным агентом штата Калифорния по страхованию жизни, несчастных случаев и медицинского страхования и CFA. Она проводит дни, работая с сотнями сотрудников некоммерческих организаций и организаций высшего образования над их личными финансовыми планами.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Викки Веласкес

Факт проверен

Викки Веласкес

Полная биография

Викки Веласкес — исследователь и писатель, которая руководила, координировала и руководила различными общественными и некоммерческими организациями. Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Она провела углубленное исследование социальных и экономических вопросов, а также пересмотрела и отредактировала учебные материалы для района Большого Ричмонда.

Узнайте о нашем

редакционная политика

Что такое маржа портфеля?

Маржа портфеля относится к современной политике композитной маржи, которая должна поддерживаться на счете деривативов, содержащем свопы (включая свопы кредитного дефолта), опционы и фьючерсные контракты. Целью маржирования портфеля является компенсация рисков кредитора путем консолидации или взаимозачета позиций для учета общего риска портфеля. Обычно это приводит к значительно более низким маржинальным требованиям для хеджируемых позиций по сравнению с традиционными правилами политики. Учет портфельной маржи требует, чтобы маржинальная позиция была равна оставшемуся обязательству, существующему после взаимозачета всех компенсирующих позиций.

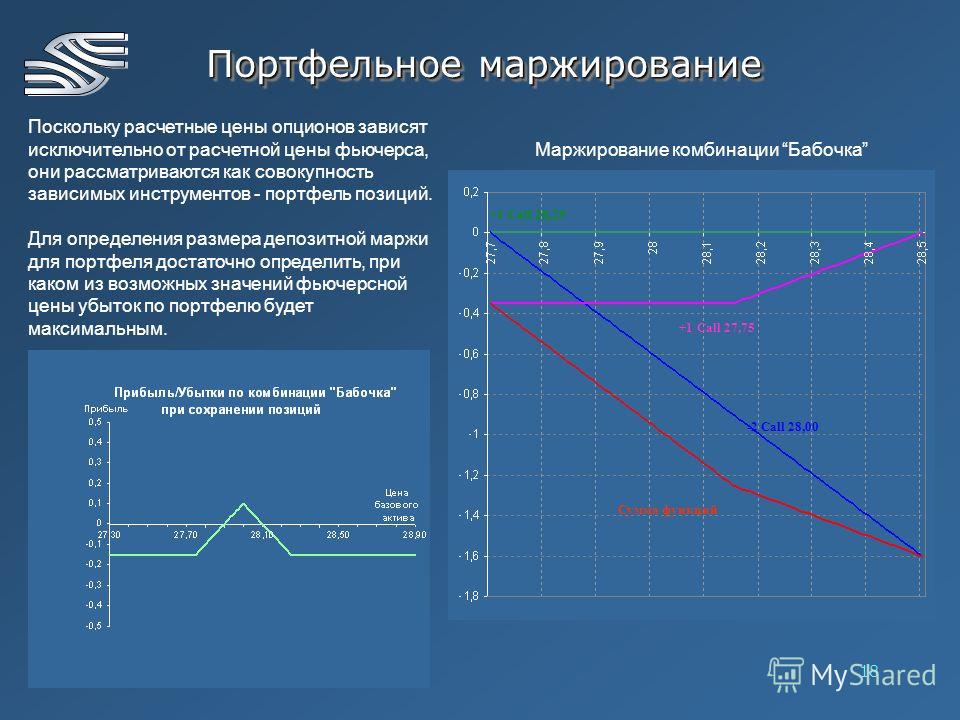

Например, если позиция в портфеле приносит положительный доход, она может компенсировать обязательство по убыточной позиции в том же портфеле. Это уменьшит общие маржинальные требования, необходимые для удержания убыточной позиции по деривативам.

Это уменьшит общие маржинальные требования, необходимые для удержания убыточной позиции по деривативам.

Ключевые выводы

- Маржа портфеля представляет собой набор требований к марже, основанных на оценке риска, предназначенных для компенсации рисков кредитора путем приведения требований к марже в соответствие с общим риском портфеля.

- Портфельная маржа используется для счетов деривативов, где длинные и короткие позиции, открытые в различных инструментах, могут быть зачтены друг против друга.

- Часто условия портфельной маржи приводят к гораздо более низким маржинальным требованиям для хеджируемых позиций, чем это было бы в противном случае.

Понимание маржи портфеля

Маржа — это залог, который инвестор должен внести на депозит у своего брокера или обменять для покрытия кредитного риска, который представляет держатель, когда он занимает наличные деньги у брокера для покупки финансовых инструментов, занимает финансовые инструменты для их короткой продажи или заключает контракт на деривативы.

Маржинальные требования к портфелю были введены на рынке опционов совсем недавно, хотя фьючерсные трейдеры пользуются этой системой с 1988 года. Cboe Global Markets (Cboe) устанавливает правила для маржинальных счетов. В 2007 году компания ввела расширенные требования к марже, чтобы более точно увязать суммы маржи портфеля с риском всего портфеля клиента.

Риск портфеля следует измерять путем моделирования воздействия волатильности рынка. Эта пересмотренная система учета производной маржи высвободила капитал для инвесторов в опционы, предоставив им больше рычагов, которые ранее требовались для маржинальных депозитов в соответствии со старыми требованиями к марже, основанными на стратегии, которые были введены в 1919 году.70-е годы.

Особые указания

Маржинальные счета также подпадают под действие нормативных требований, изложенных в Регламенте T Федерального резервного банка (ФРС), пакете правил, регулирующих счета клиентов.

Кроме того, правило 431 Нью-Йоркской фондовой биржи, вариант правила Nasdaq 6C и саморегулируемое агентство брокерской отрасли, правила 2360 и 4210 Управления по регулированию финансовой отрасли (FINRA), регулируют, как брокеры управляют маржинальными счетами.

Среди требований FINRA брокеры-дилеры, предлагающие портфельные маржинальные счета, должны соответствовать «определенным критериям и стандартам, которые будут использоваться при оценке пригодности клиента для заключения сделок с непокрытыми короткими опционами», а также устанавливать и контролировать «минимальные требования к собственному капиталу».

Брокеры-дилеры также должны отслеживать, сообщать и повышать маржинальные требования по счетам с высокой концентрацией отдельных ценных бумаг. Кроме того, брокеры-дилеры должны предоставить клиентам одобренные FINRA письменные отчеты с описанием рисков, связанных со счетами, и получить их подтверждение. Брокеры-дилеры также обязаны в соответствии с правилами Закона о биржах Комиссии по ценным бумагам и биржам (SEC) отделять активы счетов клиентов от учреждений.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Федеральный резервный банк Чикаго. «Установка маржи фьючерсов: кто? … и насколько высок?»

Глобальные рынки Cboe. «Маржирование портфеля».

Национальный архив. «Свод правил: Часть 220 — Кредит брокерами и дилерами (Положение T)».

Орган по регулированию финансовой отрасли. «4210. Маржинальные требования».

Орган по регулированию финансовой отрасли. «2360. Варианты».

Насдак. «Параметры 6C Поля».

Нью-Йоркская фондовая биржа. «Правило 431. Маржинальные требования».

Что такое маржинальный портфель? — Платформа SpiderRock

Маржа портфеля — это стратегия маржи, используемая для определения того, какой риск может взять на себя брокер при кредитовании инвестора. Маржа — это залог, который инвестор должен внести для покрытия риска покупки или заимствования финансовых инструментов наличными, взятыми взаймы у брокера. Как и другие маржинальные стратегии, портфельная маржа — это форма управления рисками, предназначенная для предотвращения ситуаций, в которых чрезмерное кредитование наносит ущерб брокерам и дестабилизирует рынок.

Маржа — это залог, который инвестор должен внести для покрытия риска покупки или заимствования финансовых инструментов наличными, взятыми взаймы у брокера. Как и другие маржинальные стратегии, портфельная маржа — это форма управления рисками, предназначенная для предотвращения ситуаций, в которых чрезмерное кредитование наносит ущерб брокерам и дестабилизирует рынок.

Прежде чем мы перейдем к деталям, стоит уточнить разницу между торговлей акциями «с маржой» и маржей на рынке опционов. Трейдер с маржинальным счетом должен предоставить не менее 50% наличных денег для акций, что означает, что он может занимать 50% или меньше. На рынке опционов маржа включает денежные средства или ценные бумаги, которые трейдер использует в качестве залога, чтобы продемонстрировать свою способность выполнять обязательства по своему опционному контракту.

Портфельная маржа — это основанная на риске методология маржирования, в которой используется более сложная модель для определения маржи, чем маржа T Федеральной резервной системы, источник 50% маржи, о которой мы упоминали выше. Положение T ограничивает сумму кредита, которую брокер может предоставить на маржинальный счет, до 50% от покупной цены ценной бумаги. Трейдер должен внести остаток. Поэтому маржинальные счета должны финансировать не менее 50% своей позиции. Однако маржа, основанная на процентах, зависит от довольно грубой меры. Эти 50% не отражают реальный риск. Трейдер, инвестирующий в ценные бумаги с высоким риском, имеет те же ограничения по заимствованиям, что и трейдер с хеджируемым портфелем с низким уровнем риска.

Положение T ограничивает сумму кредита, которую брокер может предоставить на маржинальный счет, до 50% от покупной цены ценной бумаги. Трейдер должен внести остаток. Поэтому маржинальные счета должны финансировать не менее 50% своей позиции. Однако маржа, основанная на процентах, зависит от довольно грубой меры. Эти 50% не отражают реальный риск. Трейдер, инвестирующий в ценные бумаги с высоким риском, имеет те же ограничения по заимствованиям, что и трейдер с хеджируемым портфелем с низким уровнем риска.

Счета маржи портфеля предназначены для преодоления этого недостатка, основывая маржинальные требования на общем расчетном риске, связанном с портфелем. Более низкий риск позволяет брокеру предоставить больше кредита, чем более высокий риск, и хеджируемая позиция будет иметь более низкие маржинальные требования, чем более рискованная позиция.

Маржа портфеля и маржа стратегии

Исторически счета маржи портфеля были доступны маркет-мейкерам, тогда как счета клиентов использовали другую методологию маржи: маржу на основе стратегии. Маржа, основанная на стратегии, основана на наборе правил, предназначенных для защиты брокера от наихудших результатов. Например, стратегическая маржинальная учетная запись может не иметь возможности занимать длинные опционы колл и пут. Маржа, основанная на стратегии, помогает брокерам управлять рисками. Тем не менее, в последние годы брокеры сделали портфельные счета более доступными для инвесторов, которые соответствуют минимальным требованиям, включающим капитал счета не менее 100 000 долларов (хотя некоторые брокеры просят больше).

Маржа, основанная на стратегии, основана на наборе правил, предназначенных для защиты брокера от наихудших результатов. Например, стратегическая маржинальная учетная запись может не иметь возможности занимать длинные опционы колл и пут. Маржа, основанная на стратегии, помогает брокерам управлять рисками. Тем не менее, в последние годы брокеры сделали портфельные счета более доступными для инвесторов, которые соответствуют минимальным требованиям, включающим капитал счета не менее 100 000 долларов (хотя некоторые брокеры просят больше).

Как рассчитывается маржа портфеля на рынке опционов?

Маржа для опционов, основанная на риске, рассчитывается в соответствии с Теоретической системой межрыночной маржи (TIMS), разработанной Опционной клиринговой корпорацией. В методологии используется модель ценообразования опционов, которая включает в себя такие исходные данные, как базовая цена, цена исполнения, время до экспирации, волатильность и другие.

Затем эти цены подвергаются стресс-тестированию в отношении ряда теоретических рыночных условий — от -10% до +12% в случае опционов на активы в индексах с широкой базой.