Может ли оплатить госпошлину другое лицо. Может ли физическое лицо оплатить госпошлину юридического лица. Может ли юридическое лицо оплатить госпошлину за физическое лицо

Главное менюУслугиЮридический словарьНедвижимость | Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу уплаты государственной пошлины за государственную регистрацию прав на недвижимое имущество организации через уполномоченного представителя и сообщает. В соответствии со ст. 13 Налогового кодекса Российской Федерации (далее - НК РФ) государственная пошлина отнесена к федеральным сборам. Согласно п. п. 1 и 8 ст. 45 НК РФ плательщик сбора обязан самостоятельно исполнить обязанность по уплате сбора. Плательщиками государственной пошлины признаются организации и физические лица в случае, если они обращаются за совершением юридически значимых действий, предусмотренных гл. 25.3 НК РФ (ст. 333.17 НК РФ). Согласно п. 3 ст. 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка о его исполнении. Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата. В п. 18 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 25.05.2005 N 91 "О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации" также указано, что в соответствии с положениями ст. ст. 45, 333.17 НК РФ плательщик государственной пошлины обязан самостоятельно уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах. Вместе с тем гл. 4 "Представительство в отношениях, регулируемых законодательством о налогах и сборах" НК РФ допускает участие налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено данным Кодексом. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами (п. п. 1 и 3 ст. 26 НК РФ). Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ). В силу п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации. Правила, предусмотренные гл. 4 НК РФ, распространяются на плательщиков сборов и налоговых агентов (п. 4 ст. 26 НК РФ). Кроме того, в Определении от 22.01.2004 N 41-О Конституционный Суд Российской Федерации указал, что из п. 1 ст. 45 НК РФ во взаимосвязи с положениями его гл. 4 вытекает, что по своему содержанию вышеуказанная норма не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица. Следовательно, по правовому смыслу отношений по представительству платежные документы на уплату налога должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств. Суд указал, что на факт признания обязанности налогоплательщика по уплате налога исполненной не влияет то, в какой форме - безналичной или наличной - происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Учитывая изложенное, уплата государственной пошлины за государственную регистрацию прав на недвижимое имущество организаций может быть произведена организацией через своих представителей, являющихся физическими лицами, при условии, что в платежных документах по ее уплате в бюджет указано, что соответствующая сумма государственной пошлины уплачена именно организацией за совершение в отношении нее юридически значимых действий, предусмотренных гл. 25.3 НК РФ, и именно за счет ее собственных денежных средств. В случае если государственная пошлина будет уплачена от имени ненадлежащего плательщика или в ненадлежащем размере, то в отношении надлежащего плательщика обязанность по уплате государственной пошлины не будет считаться исполненной. Заместитель директораДепартамента налоговойи таможенно-тарифной политикиС.В.РАЗГУЛИН

| Последние новости |

www.9001545.ru

Физическое лицо оплачивает квитанцию за юридическое лицо

15.02.2018г.

На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо. С 30 ноября 2016 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом. Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2017 года.

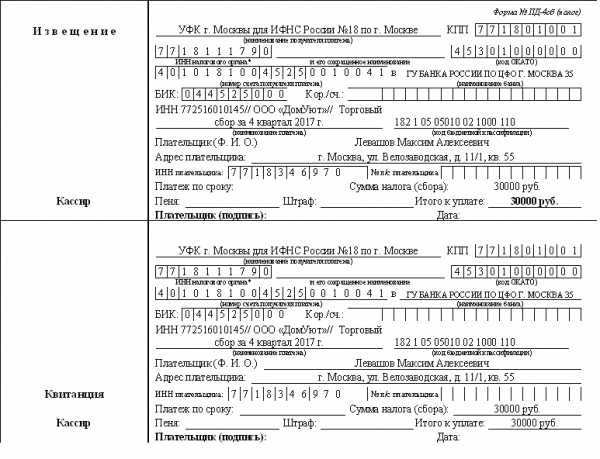

Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2017 года за организацию ООО «ДомУют» физическим лицом Левашовым М. А. Строго в соответствии с Правилами указания информации в реквизитах на перевод денежных средств от ФНС России.

Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001

Реквизиты Левашов Максим Алексеевич: ИНН 772516010145. Адрес: г. Москва, ул. Велозаводская, д. 11/1, кв. 55.

В верхней части формы указываются реквизиты налоговой инспекции, в которую осуществляется платеж. Все стандартно, без каких-либо особенностей. На что нужно обратить внимание? Это поля Плательщик, поле ИНН плательщика и поле Наименование платежа. Если внимательно прочитать Указания ИФНС, то, необходимо сделать так:

В верхней части формы указываются реквизиты налоговой инспекции, в которую осуществляется платеж. Все стандартно, без каких-либо особенностей. На что нужно обратить внимание? Это поля Плательщик, поле ИНН плательщика и поле Наименование платежа. Если внимательно прочитать Указания ИФНС, то, необходимо сделать так: - В поле Плательщик указываем физическое лицо, которое оплачивает квитанцию за организацию, в нашем примере это Левашов Максим Алексеевич, НО в поле ИНН плательщика необходимо указать ИНН организации, т.е. в нашем случае это ИНН 7718346970.

- В поле Наименование платежа указываем ИНН физического лица (ИНН Левашова Максима Алексеевича), в нашем случае это ИНН 772516010145, а далее через два слеша (//) наименование организации ООО «ДомУют» и еще через два слеша наименование платежа.

- Далее заполняем квитанцию стандартно, указываем адрес плательщика (адрес нашего физического лица), сумму налога и ставим подпись плательщика.

И вот вышеописанный порядок заполнения квитанции, полностью подготовленный согласно Правилам, к сожалению, НЕ ПРИНИМАЮТ в Сбербанке на оплату. Не могут они принять такую квитанцию, когда в в графе ИНН плательщика указан ИНН юридического лица.

Таким образом, приходится заполнять квитанцию на уплату налога, составив ее так, как требует Сбербанк. В налоговой инспекции такие платежи принимают.Образец заполненной квитанции можно скачать по ссылке.

Такую квитанцию можно отнести в банк и оплатить наличными денежными средствами за организацию.

Внимание! Практика показывает, то даже правильно заполненный платеж (в соответствии с требованиями Сбербанка, но не Правилами ФНС) не всегда корректно может быть отражен в карточке Вашего предприятия. Считаем, что необходимо обязательно заказать сверку с налоговой инспекцией и убедиться в корректном отражении платежа. Если у Вас платеж не отразился правильно на счетах, обязательно подайте письмо на розыск и уточнение платежа в свободной форме.

Требуется помощь в заполнении квитанции или уточнении платежа в ИФНС? Звоните нам по тел. (495) 661-35-70.

Автор: Балескова Наталия

biznesanalitika.ru

Оплата госпошлины физ. лицом за организацию

Налоговым кодексом (далее – НК РФ) предусмотрено, что государственная пошлина должна быть уплачена лицом, обратившимся за совершением юридически значимых действий.

В соответствии с п. п. 1 и 8 ст. 45 НК РФ налогоплательщик (плательщик сбора) обязан самостоятельно исполнить обязанность по уплате налога (сбора), если иное не предусмотрено законодательством о налогах и сборах.

В силу статьи 26 Налогового кодекса Российской Федерации налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах через законного или уполномоченного представителя, если иное не предусмотрено НК РФ. Полномочия представителя должны быть документально подтверждены.

Письмом от 14 декабря 2012 года № 03-05-04-03/99 Департамент налоговой и таможенно-тарифной политики сообщил, что при уплате государственной пошлины физическим лицом от имени представляемой организации наличными денежными средствами к платежному документу (чек-ордеру) должны быть приложены доказательства принадлежности уплаченных денежных средств организации, обратившейся в соответствующий государственный орган за совершением юридически значимого действия, т.е. должно быть указано, что физическое лицо - представитель действует на основании доверенности или учредительных документов с приложением расходного кассового ордера или иного документа, подтверждающего выдачу ему денежных средств на уплату государственной пошлины.

На сегодняшний день судебная практика складывается таким образом, если у организации существует доказательственная база того, что физическое лицо - представитель оплатил государственную пошлину за счет денежных средств организации и на основании доверенности, то такая госпошлина принимается, как надлежащем образом оплаченная и оформленная.

Таким образом, физическое лицо имеет право уплатить государственную пошлину от имени организации при предъявлении следующих документов:

-

Доверенность на представителя;

-

Документ, который подтвердит выдачу денежных средств организацией на уплату государственной пошлины.

Статья подготовлена Сафонкиной Евгенией

13.03.2016

Может ли физическое лицо оплатить государственную пошлину за организацию?

safonkina91.wixsite.com

Вопрос: Каким образом юрлицо может осуществить уплату госпошлины за внесение

Вопрос: Каким образом юрлицо может осуществить уплату госпошлины за внесение изменений в госреестр прав на недвижимое имущество, если операции по расчетному счету юрлица приостановлены? Может ли другое юрлицо уплатить указанную госпошлину с указанием в назначении платежа, за кого производится уплата госпошлины? Может ли физлицо, действующее на основании доверенности, позволяющей осуществлять платежи за юрлицо, оплатить госпошлину? Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПИСЬМО от 17 августа 2010 г. N 03-05-06-03/95Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросам, связанным с уплатой государственной пошлины за внесение изменений в записи Единого государственного реестра прав на недвижимое имущество, и сообщает. Согласно п. 1 ст. 76 Налогового кодекса Российской Федерации (далее - НК РФ) приостановление операций по счетам в банке применяется для обеспечения исполнения решения о взыскании налога, сбора, пеней и (или) штрафа, если иное не предусмотрено п. 3 указанной статьи. Приостановление операций по счету не распространяется на платежи, очередность исполнения которых в соответствии с гражданским законодательством Российской Федерации предшествует исполнению обязанности по уплате налогов и сборов, а также на операции по списанию денежных средств в счет уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему Российской Федерации. В соответствии с п. 10 ст. 13 НК РФ государственная пошлина относится к федеральным сборам. Следовательно, на нее не распространяется действие решения налогового органа о приостановлении операций по счетам налогоплательщика в банке. Что касается уплаты государственной пошлины за внесение изменений в записи Единого государственного реестра прав на недвижимое имущество организацией через уполномоченного представителя, сообщаем следующее. Согласно п. п. 1 и 8 ст. 45 НК РФ плательщик сбора обязан самостоятельно исполнить обязанность по уплате сбора. Плательщиками государственной пошлины признаются организации и физические лица в случае, если они обращаются за совершением юридически значимых действий, предусмотренных гл. 25.3 НК РФ (ст. 333.17 НК РФ). Согласно п. 3 ст. 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается, в частности, платежным поручением с отметкой банка о его исполнении. Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата. В п. 18 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 25.05.2005 N 91 "О некоторых вопросах применения арбитражными судами главы 25.3 Налогового кодекса Российской Федерации" также указано, что в соответствии с положениями ст. ст. 45, 333.17 НК РФ плательщик государственной пошлины обязан самостоятельно уплатить ее в бюджет, если иное не установлено законодательством о налогах и сборах. Вместе с тем гл. 4 "Представительство в отношениях, регулируемых законодательством о налогах и сборах" НК РФ допускает участие налогоплательщика в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами (п. п. 1 и 3 ст. 26 НК РФ). Законными представителями налогоплательщика-организации признаются лица, уполномоченные представлять указанную организацию на основании закона или ее учредительных документов (п. 1 ст. 27 НК РФ). Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами (таможенными органами), иными участниками отношений, регулируемых законодательством о налогах и сборах (п. 1 ст. 29 НК РФ). В силу п. 3 ст. 29 НК РФ уполномоченный представитель налогоплательщика-организации осуществляет свои полномочия на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации. Правила, предусмотренные гл. 4 НК РФ, распространяются на плательщиков сборов и налоговых агентов (п. 4 ст. 26 НК РФ). Кроме того, в Определении от 22.01.2004 N 41-О Конституционный Суд Российской Федерации указал, что из п. 1 ст. 45 НК РФ во взаимосвязи с положениями его гл. 4 вытекает, что по своему содержанию вышеуказанная норма не препятствует участию налогоплательщика в налоговых правоотношениях как лично, так и через представителя. Однако представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица. Следовательно, по правовому смыслу отношений по представительству платежные документы на уплату налога должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств. Суд указал, что на факт признания обязанности налогоплательщика по уплате налога исполненной не влияет то, в какой форме - безналичной или наличной - происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств. Учитывая изложенное, уплата государственной пошлины за внесение изменений в Государственный реестр прав на недвижимое имущество может быть произведена организацией через своих представителей, являющихся физическими или юридическими лицами, при условии, что в платежных документах по ее уплате в бюджет указано, что соответствующая сумма государственной пошлины уплачена именно организацией за совершение в отношении нее юридически значимых действий, предусмотренных гл. 25.3 НК РФ, и именно за счет ее собственных денежных средств. В случае если государственная пошлина будет уплачена от имени ненадлежащего плательщика или в ненадлежащем размере, то в отношении надлежащего плательщика обязанность по уплате государственной пошлины не будет считаться исполненной.Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН 17.08.2010www.lawmix.ru

Может ли представитель заплатить госпошлину?

Вопрос: О порядке уплаты госпошлины через представителя физлица.

Ответ:

ПИСЬМО МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ от 11 сентября 2013 г. N 03-05-06-03/37427

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу уплаты государственной пошлины за совершение юридически значимого действия представителем по доверенности физического лица и сообщает.

В соответствии с п. п. 1, 3 ст. 26 Налогового кодекса Российской Федерации (далее - НК РФ) налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя, если иное не предусмотрено НК РФ. Полномочия представителя должны быть документально подтверждены в соответствии с НК РФ и иными федеральными законами.

Законными представителями налогоплательщика - физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством Российской Федерации (п. 2 ст. 27 НК РФ).

Уполномоченный представитель налогоплательщика - физического лица осуществляет свои полномочия на основании нотариально удостоверенной доверенности или доверенности, приравненной к нотариально удостоверенной в соответствии с гражданским законодательством Российской Федерации (п. 3 ст. 29 НК РФ).

В силу п. 1 ст. 45 НК РФ налогоплательщик (плательщик сбора) обязан самостоятельно исполнить обязанность по уплате налога (сбора), если иное не предусмотрено законодательством о налогах и сборах.

В соответствии со ст. ст. 333.16 и 333.17 НК РФ государственная пошлина - это сбор, взимаемый с физических лиц и организаций при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных гл. 25.3 "Государственная пошлина" НК РФ, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

На основании п. 3 ст. 333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

Конституционный Суд Российской Федерации в Определении от 22.01.2004 N 41-О указал, что представитель налогоплательщика должен обладать соответствующими полномочиями либо на основании закона или учредительных документов, либо в силу доверенности, выданной в порядке, установленном гражданским законодательством Российской Федерации. Кроме того, само представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств налогоплательщика - представляемого лица. Следовательно, по правовому смыслу отношений по представительству платежные документы на уплату налога (сбора) должны исходить от налогоплательщика и быть подписаны им самим, а уплата соответствующих сумм должна производиться за счет средств налогоплательщика, находящихся в его свободном распоряжении, т.е. за счет его собственных средств.

При этом на факт признания обязанности налогоплательщика по уплате налога (сбора) исполненной не влияет то, в какой форме - безналичной или наличной - происходит уплата денежных средств; важно, чтобы из представленных платежных документов можно было четко установить, что соответствующая сумма налога (сбора) уплачена именно этим налогоплательщиком и именно за счет его собственных денежных средств.

Таким образом, уплата государственной пошлины за совершение юридически значимых действий может быть произведена заявителем - физическим лицом через своего представителя по месту совершения данного юридически значимого действия при условии, что в платежных документах о ее уплате в бюджет указано, что соответствующая сумма государственной пошлины уплачена именно плательщиком, обратившимся в соответствующий государственный орган или к должностным лицам за совершением указанного действия.

www.pravowed.ru

Может ли оплатить госпошлину другое лицо. Может ли физическое лицо оплатить госпошлину юридического лица

Госпошлину за фирму вправе уплатить ее представители (юридические и физические лица). При этом оплату нужно обосновать, правильно оформив документы.

Нередко фирме приходится обращаться в государственные органы за совершением в отношении нее юридически значимых действий. Например, нужно провести госрегистрацию изменений, вносимых в учредительные документы, обратиться в суд с иском, совершить нотариальные действия и прочее. За все эти услуги взимают государственную пошлину (ст. 333.16 НК РФ). Может возникнуть ситуация, когда у компании недостаточно денежных средств на расчетном счете, их нет вовсе или наложен арест на счета в банках. Решение проблемы есть: госпошлину может заплатить уполномоченный представитель.

Затем экзамен зависит от того, что вступительный взнос от апелляции был уплачен. Если запись не была уплачена, Председатель Управления в порядке поручения возвращает апелляцию. Президент Управления также ведет список арбитров, из которых арбитры назначаются для определения конкретной апелляции посредством публичной компьютерной лотереи. В результате уведомления арбитра или просьбы арбитров или сторон к процессу Председатель Управления решает в порядке приказа об исключении или отказе в исключении арбитра.

Если есть обстоятельства, препятствующие исполнению обязанностей арбитром, Председатель Управления назначает другого арбитра. Председатель Управления может также распорядиться о совместном рассмотрении апелляций группой арбитров, если они были сделаны в рамках одной процедуры закупок или относятся к одной и той же организации-заказчику. Кроме того, Управление государственных закупок предоставляет финансовые, местные, административные и офисные услуги командам арбитров. Посещение и слушания группы арбитров проводятся в офисе Управления.

Кто исполнит обязанности?

По общему правилу, фирма должна самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах (п. 1 ст. 45 НК РФ). Государственная пошлина — это федеральный налог (п. 10 ст. 13 НК РФ). В Налоговом кодексе сказано, что она должна быть уплачена лицом, обратившимся за совершением юридически значимых действий (ст. 333.17 НК РФ). При этом компания может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя (если иное не предусмотрено Налоговым кодексом) (п. 1 ст. 26 НК РФ). Законными представителями фирмы признаются лица, обладающие правом представлять ее на основании закона или учредительных документов.Уполномоченные представители действуют на основании доверенности, выдаваемой в порядке, установленном гражданским законодательством РФ (п. 1 ст. 27, пп. 1, 3 ст. 29 НК РФ, ст. 185 ГК РФ).

Ведомство обеспечивает заверения команды арбитров в выполнении обязанностей регистратора и предоставления зала для слушания апелляций или апелляций общественности. Управление также предусматривает другие виды деятельности, необходимые для надлежащего и эффективного проведения слушаний и архивных помещений, в которые подается апелляция, после того, как апелляционное производство будет завершено.

Вышеупомянутые действия Председателя Управления следует классифицировать как деятельность государственного управления. Обязательство сделать это связано с призывом. Точно так же подача доверенности или доверенного лица или его копии, выписки или копии для обжалования подлежит обязательству по уплате гербового сбора.

Кто вправе платить?

Ранее Конституционный суд РФ указывал (определение КС РФ от 22.01.2004 № 41-О), что представительство в налоговых правоотношениях означает совершение представителем действий от имени и за счет собственных средств фирмы. То есть, по правовому смыслу таких отношений, документы на уплату налога должны исходить от фирмы и быть подписаны ее сотрудниками. Такой вывод вызывал у компаний вопросы. Получалось, что представитель не может заплатить госпошлину из собственных средств при отсутствии денег у фирмы. Позднее Высший Арбитражный Суд РФ разъяснил следующее.Вставка из документа:

Не может быть никаких сомнений в том, что судебное разбирательство является следствием возбуждения жалобы в районный суд. Следовательно, подача доверенности и ее копия или копия или копия судебного разбирательства в районный суд на решение жалобы в отношении коллегии арбитров подпадают под действие гербового сбора.

В соответствии со ст. 6 сек. 1 пункт 4 гербового сбора, обязательство по уплате гербового сбора происходит от представления документа, подтверждающего предоставление доверенности или доверенности, а также ее копии, выписки или копирования - когда документ был подан в государственную администрацию или суд. Применение указанного положения к судебным разбирательствам, возбужденным посредством средств правовой защиты: апелляции и жалобы приводят к выводу о том, что в ходе этих разбирательств обязательство по уплате гербового сбора возникает на момент подачи доверенности или апелляции вместе с апелляцией или жалобой.

государственная пошлина может быть уплачена представителем от имени представляемого. Уплата государственной пошлины с банковского счета представителя прекращает соответствующую обязанность пре

www.mbclubs.ru