Как выглядит уведомление об открытии расчетного счета по форме С-09-1 в 2018 году. Надо ли уведомлять налоговую об открытии счета в 2018 году

Уведомление об открытии расчетного счета 2018: образец и порядок подачи

Здравствуйте! Сегодня мы расскажем вам про уведомление об открытии расчетного счета. Из статьи вы узнаете, куда подается уведомление, кто должен это делать в 2018 году, в какой форме и зачем это нужно.

Уведомление в налоговую об открытии расчетного счета

Уведомлением об открытии счета называют документ, который подтверждает наличие учетной записи в банковской организации. Недавно для ИП было обязательным извещать налоговый орган об открытии РС. Но в 2014 году произошли изменения в законодательстве, на основе которых эта ответственность была возложена на бухгалтерский отдел банковской организации.

Говоря проще, в 2018 году именно банковское учреждение извещает ИФНС об открытии РС. На это сотрудникам банка отводится 5 рабочих дней.

Кроме того, с 2014 года отменена ответственность ООО и ИП за непредоставление сведений об открытии либо закрытии счетов. До этого времени размеры штрафов были серьезными, особенно если нарушение было со стороны юридического лица.

Уведомление ПФР об открытии счета

В настоящее время у ИП и юр. лиц нет обязанности извещать Пенсионный фонд об открытии или закрытии РС.

Данные поправки в законодательной базе были зарегистрированы ФЗ № 50 от 02.04.2014. Принятие этого закона значительно облегчило жизнь предпринимателям и избавило их от лишней бумажной волокиты.

Ранее у предпринимателей была обязанность в течение 1 рабочей недели с даты открытия счета извещать об этом ПФР. Сегодня также не обязаны уведомлять фонд и те организации, которые не имеют работников.

Уведомление ФСС об открытии Р/сч

Начиная с весны 2014 года, от предпринимателя более не требуется уведомлять ФСС об открытии расчетного счета.

Никаких штрафных санкций это за собой не влечет. Нововведение распространяется также на счета, оформленные в зарубежных банках.

Образец бланка уведомления об открытии расчетного счета

Лист 1.

Лист 2.

Порядок до 2014 года

Ранее все предприниматели после активации РС в банке должны были поставить об этом в известность контролирующие органы. Для уведомления ФНС применялась специальная форма С-09-1. Ее составляли в двух экземплярах, и каждый из них состоял из 2 листов.

На одном листе указывали сведения об ИП или ООО, на втором — реквизиты банковской организации. Госпошлина за уведомление не взималась, нотариальное заверение бланка не требовалось.

Самым важным моментом являлся срок уведомления — неделя (7 рабочих дней). Его нарушение было чревато штрафными санкциями. Из-за того, что расчетные счета можно открывать в нескольких банковских организациях, сумма штрафа могла получиться внушительной. То есть, уведомление нужно было составлять отдельно по каждому счету.

Бланк уведомления заполнялся двумя способами:

- с использованием ПК;

- вручную.

При заполнении вручную нужно было:

- использовать только шариковую ручку с чернилами синего цвета;

- писать печатными буквами, причем каждую букву размещать в отдельной клетке.

На бланке уведомления свои подписи ставил руководитель компании и гл. бухгалтер, также ставилась печать фирмы. Обязательным приложением к уведомлению была справка из банка об открытии РС. При этом срок подготовки и выдачи данной справки никакими нормативами не закреплялся.

Справку получали, либо обратившись в банковскую организацию, либо в налоговые органы. Первый вариант был более распространен.

Уведомление можно было направить по почте письмом с объявленной ценностью и описью вложения. При этом штемпель подтверждал дату отправки документа. В обязательном порядке нужно было уведомлять ФСС и ПФР, иначе штраф был неминуем.

Счета за пределами РФ

Что касается процесса валютного регулирования, законодательство обязывает учредителей компании предоставлять ФНС информацию, связанную с открытием, закрытием счетов и вкладов, размещенных в банковских учреждениях, расположенных за пределами России.

Помимо этого, извещать нужно и об изменениях в реквизитах. А также учитывайте, что денежные переводы на ваши счета, открытые в зарубежных банках, контролируются налоговой. Когда компания осуществляет деятельность вне границ РФ, уведомлять контролирующие органы приходится самому предпринимателю.

Советуем прочитать: Где выгодно открыть расчетный счет для ИП и ООО

rko-bank.ru

Куда сообщать об открытии (закрытии) расчётного счёта?

Если где-то на просторах интернета вы прочитали, что должны отправить в налоговую уведомление об открытии расчетного счета, то знайте – это была старая статья с неактуальной информацией.

Это раньше действовало такое правило – открывая счет, бизнесмены должны были сообщать об этом в ИФНС, Пенсионный фонд и ФСС.

С мая 2014 года это правило не действует.

Подтверждение в статье 1 Федерального закона от 02.04.2014г. № 52-ФЗ и статье 5 Федерального закона от 02.04.2014г. № 59-ФЗ.

Уже четыре с лишним года как никаких уведомлений ни о закрытии расчетного счета, ни об открытии, отправлять не нужно, но такие вопросы по-прежнему поступают.

Отсюда совет: читая материалы в интернете на тему учета и отчетности, всегда смотрите дату размещения статьи.

В этой сфере каждый год что-то меняется: то, что было актуально еще год назад, сегодня может быть уже отменено.

Еще несколько фактов о расчетных счетах, которые могут быть полезны:

1) И юридические лица, и предприниматели, могут открывать столько расчетных счетов, сколько им нужно и в любых банках. В законе ограничений по этому поводу нет.

2) По закону индивидуальные предприниматели не обязаны открывать расчетный счет, а вот для юридических лиц это обязательная процедура.

3) ИП могут беспрепятственно вносить деньги на свой расчетный счет или снимать их.

При этом снятые средства можно тратить на любые нужды, в том числе личные, и не представлять никаких отчетов за это. Только не забывайте про суровый закон 115-ФЗ, не снимайте слишком много и часто, чтобы не попасть под блокировку.

Юридическим лицам такие вольности недоступны. Все деньги на счетах – это активы компании, и выводить их можно только по определенным правилам.

Пополнять счета юридических лиц также можно только разрешенными способами.

4) Налоговая инспекция может заблокировать счет в банке, если:

- не выполнено требование об уплате налога;

- вовремя не сдана декларация;

- нарушен порядок электронного документооборота с ИФНС;

- возникли сомнения в легальности операции.

Наложить арест могут и по решению суда.

1) Если в одном банке по требованию налоговой инспекции предпринимателю и или организации заблокировали счет, ни в одном другом банке не откроют новый, пока не будет разблокирован старый.

С сервисом «Мое дело» вы всегда будете владеть актуальной информацией.

Наши пользователи получают рассылки с последними новостями, а если возникают вопросы – могут проконсультироваться с экспертами.

Не забивайте себе голову устаревшими данными из интернета – подключайтесь к нам.

www.moedelo.org

Отмена уведомления об открытии (закрытии) счета

1. Почему с мая 2014 года не нужно уведомлять налоговую инспекцию, ФСС и ПФР об открытии и закрытии банковских счетов.

2. Каков порядок уведомления контролирующих органов об открытии и закрытии счетов, действующий до мая 2014 года.

3. Какими законодательными и нормативными актами следует руководствоваться по вопросам взаимодействия с налоговой и фондами при открытии (закрытии) счетов.

С 1 мая 2014 года организации и индивидуальные предприниматели, признаваемые плательщиками страховых взносов, не должны сообщать в ФСС и ПФР сведения об открытии и закрытии банковских счетов. Эти изменения вносятся Федеральным законом от 02.04.2014г. № 59-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Со 2 мая 2014 года отменяется обязанность организаций и индивидуальных предпринимателей сообщать в налоговую инспекцию об открытии и закрытии счетов в банках, а также о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств. Такие поправки внесены в Налоговый кодекс РФ Федеральным закономот 02.04.2014г. № 52-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Благодаря принятию законов № 59-ФЗ и № 52-ФЗ от 02.04.2014г. устраняется двойная обязанность банков и налогоплательщиков (плательщиков взносов) уведомлять контролирующие органы об открытии и закрытии банковских счетов. С мая 2014 года эта обязанность будет касаться исключительно кредитных организаций.

Важно заметить, что указанные выше Федеральные законы отменяют также и ответственность организаций и индивидуальных предпринимателей за несообщение или несвоевременное сообщение сведений об открытии и закрытии счетов с мая 2014 года.

Однако до вступления в силу положений Федеральных законов № 59-ФЗ и № 52-ФЗ, касающихся отмены обязательного уведомления ФСС, ПФР и налоговой инспекции об открытии и закрытии счетов в банках, организации и индивидуальные предприниматели должны исполнять эти обязанности по-прежнему.

(до мая 2014 года)

Срок уведомления ФСС и ПФР об открытии и закрытии счетов в банке установлен п. 3 ст. 28 Федерального закона от 24.07.2009г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»:

Плательщики страховых взносов — организации и индивидуальные предприниматели обязаны письменно сообщать в орган контроля за уплатой страховых взносов соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя: об открытии (закрытии) счетов в банке в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в орган контроля за уплатой страховых взносов о счетах в банке, используемых ими в предпринимательской деятельности.

Срок уведомления налоговой инспекции об открытии и закрытии счетов банках установлен п. 2 ст. 23 Налогового кодекса РФ:

Налогоплательщики — организации и индивидуальные предприниматели обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. Индивидуальные предприниматели сообщают в налоговый орган о счетах, используемых ими в предпринимательской деятельности.

! Семидневный срок, установленный для уведомления фондов и налоговой инспекции об открытии и закрытии счета в банке, исчисляется в рабочих днях начиная со дня, следующего за днем открытия (закрытия) счета (п. 2 ст. 4 212-ФЗ; п. 2 ст. 6.1 НК РФ).

Уведомление об открытии закрытии счета ИФНС

Уведомление об открытии закрытии счета ПФР

Уведомление об открытии закрытии счета ФСС

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные акты:

1. Федеральный закон №212-ФЗ от 24.07.2009г. «О страховых взносах в Пенсионный Фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный Фонд обязательного медицинского страхования»

2. Налоговый кодекс РФ (часть 1)

3. Федеральный закон от 02.04.2014г. № 59-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части сокращения сроков регистрации юридических лиц и индивидуальных предпринимателей в государственных внебюджетных фондах и признании утратившими силу отдельных положений Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»

4. Федеральный закон от 02.04.2014г. № 52-ФЗ«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

♦ Рубрика: Заявления, уведомления, Отчетность и проверки.

buh-aktiv.ru

Уведомление об открытии расчетного счета по форме С-09-1 в 2018 году

Как выглядит уведомление об открытии расчетного счета по форме С-09-1 в 2018 году? Для чего оно предназначено? Кем, как и куда подается?

Для осуществления своей деятельности предприниматель обязан пройти регистрацию в органах ФНС.

Это процесс предусматривает сбор пакета документов, который до 2018 года включал в себя уведомление, в котором сообщается о наличии расчетного счета.

Оно предоставляется в установленной законодательством форме С-09-1. Рассмотрим более подробно, для чего оно необходимо.

Субъект предпринимательской деятельности в процессе осуществления хозяйственных операций пользуется безналичным банковским расчетным счетом.

Для соблюдения действующего законодательства предприниматель должен сообщить в ФНС о наличии расчетного счета в банке. Для этого используется специальный бланк.

Какие изменения вступили в силу в 2018 году? Рассмотрим вопрос сообщения в ФНС подробнее.

Важные моменты

Изменения, принятые в законодательстве относительно порядка открытия лицевого счета для ИП, значительно упростили процесс регистрации в ФНС.

Но вопрос о предоставлении сообщения об открытии счета в связи с этим приобрел еще большую актуальность.

Что нужно знать

До 2018 года индивидуальный предприниматель должен был в семидневный срок самостоятельно передать сообщение в орган ФНС по месту своей регистрации.

Процедура передачи бланка до 2018 года могла выполняться:

| Лично предпринимателем | Который относил в ФНС, ПФР и т.д. бланк С-09-1. Заполнение указанного бланка выполнялось согласно нормативам налогового законодательства |

| Почтовым уведомлением | Согласно процедуре уведомления органов налоговой службы |

В 2018 году законодательно отменена обязанность предпринимателя (например, как юридического лица), имеющего ИНН и место адреса регистрации, самостоятельно приносить (пересылать) сообщение в налоговую об открытии банковского счета.

Кто сейчас передает сообщение о начале работы с расчетным счетом? Это делает банк.

Кем составляется бланк

С 2018 года действующее законодательство РФ регламентирует:

| Документ С-09-1 заполняет банк | А именно специалист, который обслуживает договор с предпринимателем |

| Банковское учреждение самостоятельно в регламентированный срок передает сообщение в ПФР, ФНС | Как правило, бланк заполняет работник банка в день открытия счета для предпринимателя с ИНН. Срок изменился в 2018 году? Нет. Сообщение нужно подать в орган ФНС в течение 7 календарных дней. Обращаем внимание — не рабочих (с понедельника по пятницу), а календарных. Фактически, срок сокращается |

| В день закрытия расчетного счета процедура проводится аналогично, с теми же условиями | Как было до 2018 года? Банк закрывал расчетный счет в течение нескольких банковских операционных дней. Предприниматель не мог проводить расчетно-кассовые операции по счету. В ФНС по неработающему банковскому счету передавалось сообщение о закрытии счета в банке. Как стало в 2018 году? Процедура закрытия счета и сообщения в налоговую объединились во времени |

Правовая база

Основными нормативными документами до 2018 года были Налоговый кодекс РФ и приказы ФНС.

Сегодня же правовая база включает:

- Налоговый кодекс РФ.

- Приложение № 1 к Приказу ФНС РФ от 09.06.2011 № ММВ-7-6/362.

- В редакции Приказа ФНС РФ от 21.11.2011 № ММВ-7-6/790.

Нормативные документы, регламентирующие форму сообщения, указаны в самой форме бланка для подтверждения актуальности правовой базы.

Прежде чем заполнить данную форму, индивидуальный предприниматель должен проверить правильность заполнения и актуальность выбранного бланка.

С 2018 года данная обязанность возложена на специалиста (операциониста, менеджера) банка, в котором открыт расчетный счет.

Доверенность для выполнения сообщения в случае заполнения формы представителем банка не предусмотрена.

Влияют ли место регистрации предпринимателя и региональные нормативные акты на процедуру подачи сообщения? Нет, не влияют.

Правовая база подачи сообщения о начале или завершении работы с банковским счетом едина для всех регионов и областей.

Уведомление об открытии расчетного счета по форме С-09-1

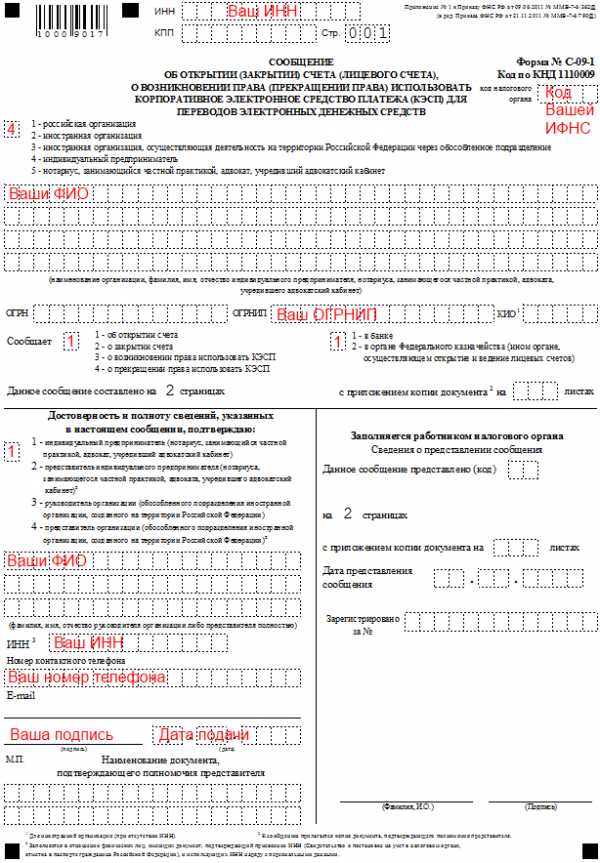

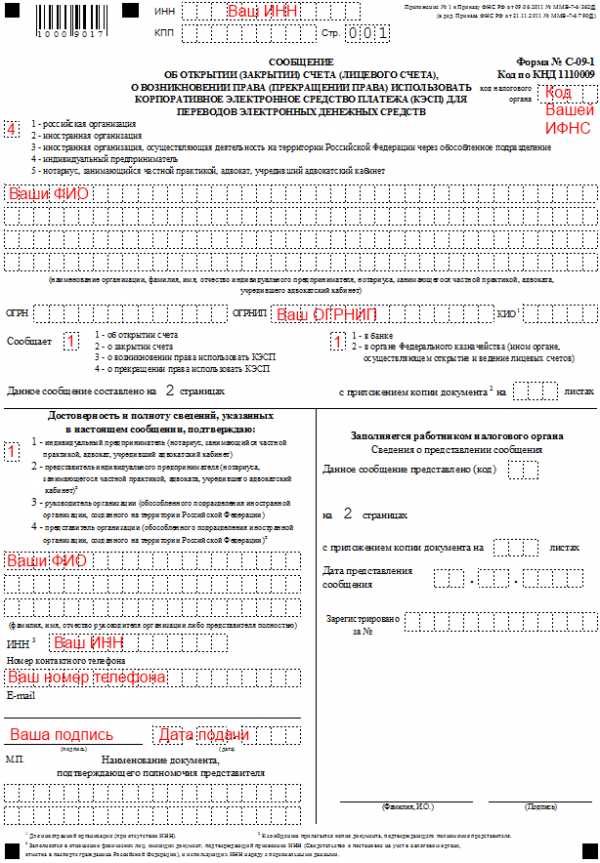

Бланк С-09-1, который используется для уведомления органов ФНС об открытии расчетного счета, прост, содержит четкие инструкции и может быть заполнен без посторонней помощи в кратчайший срок.

Обязательно необходимо наличие некоторых регистрационных документов, подтверждающих вносимые данные. Бланк формы С-09-1 можно скачать здесь.

Поля разделены на клетки. В каждую клетку нужно вписывать один знак. Форма заполнения бланка рукописная.

Символы и знаки нужно писать печатными буквами, что вызывает некоторые неудобства. Заполнение в электронной форме намного ускоряет процесс.

При этом форма сообщения выглядит аккуратно и без помарок. Ошибки и исправления в бланке недопустимы. Такой бланк не примут, его нужно будет переписать.

Вся информация при открытии счета предоставляется работнику банка владельцем расчетного банковского счета – субъектом предпринимательской деятельности.

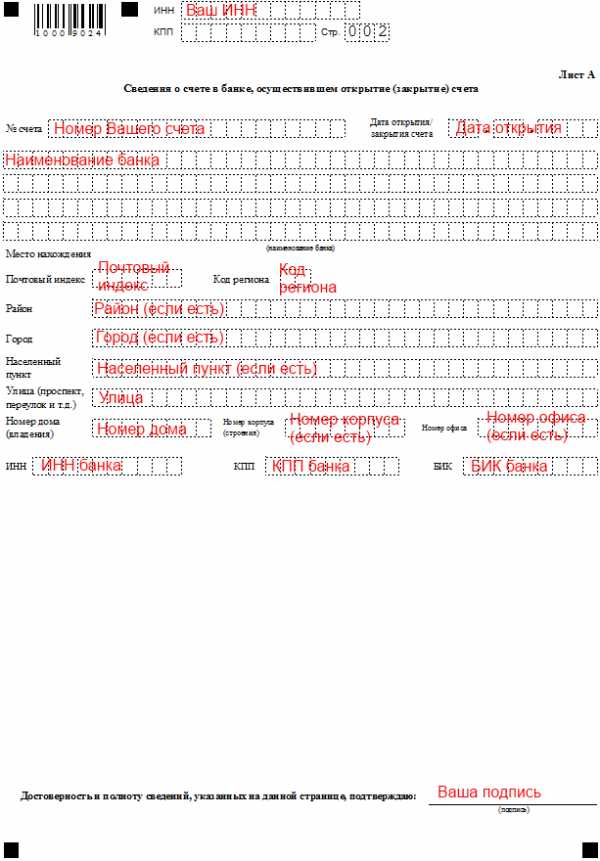

Бланк документа С-09-1 имеет следующую структуру:

- ИНН.

- КПП.

- Правовая база (приказы ФНС).

- Наименование бланка.

- Тип организации (всего пять типов).

- ОГРН, ОГРНИП, КИО.

- На левой стороне бланка указываются дополнительные данные, адрес электронной почты, ИНН.

- Правая сторона первой страницы должна быть заполнена сотрудником ФНС.

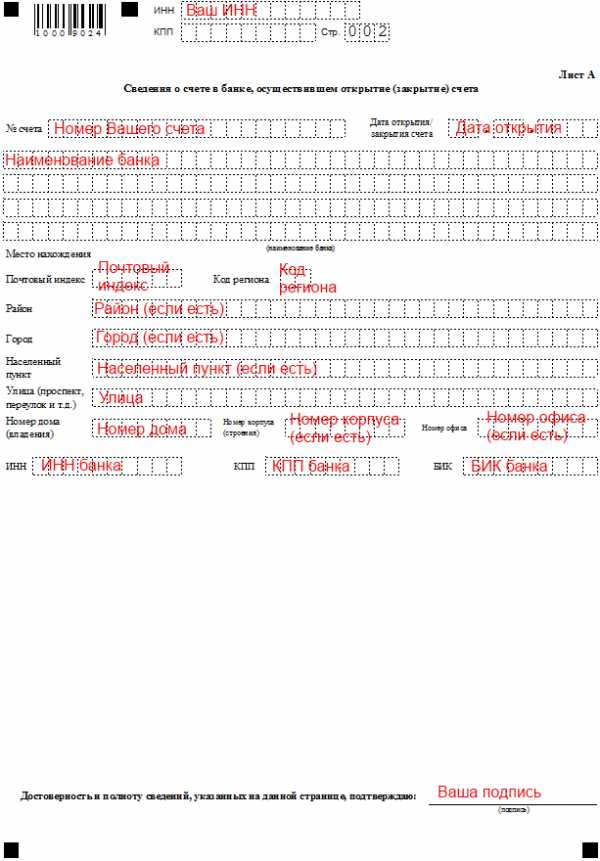

Для удобной и быстрой работы с бланком внизу указаны сноски и пояснения. Вторая страница листа А имеет такую структуру:

- КПП.

- Сведения о счете в банке, осуществившем открытие либо закрытие счета.

- № счета.

- Дата открытия/закрытия счета.

- Место нахождения.

- Код региона.

- Адрес регистрации предпринимателя.

- ИНН, КПП, БИК.

Лист А завершается фразой «Достоверность и полноту сведений, указанных на данной странице, подтверждаю:__________ФИО)».

Данная процедура является обязательной, поэтому рекомендуется внимательно прочитать страницу 2 листа А, если необходимо исправить ошибочные сведения.

Страница 3 листа В содержит подробные сведения о лицевом счете, открытом либо закрытом в органе Федерального казначейства (ином органе, осуществляющем открытие и ведение лицевых счетов).

Сведения на странице 3 аналогичны странице 1, поэтому заполнить их не составит труда. Данную страницу предпринимателю необходимо подписать и поставить подпись.

Лист В страницы 4 содержит сведения о возникновении права (прекращении права) использовать КЭСП для переводов электронных денежных средств.

Содержит поля, аналогичные страницам 1, 2 предыдущих листов. Удобен и прост в заполнении. Необходима подпись предпринимателя в подтверждение правильности заполнения.

Как правильно заполнить

Форма заполняется согласно правилам, изложенным в нормативных документах ФНС. Язык заполнения документа – русский.

При заполнении разделов необходимы оригиналы регистрационных форм, чтобы сведения, вносимые в поля и графы сообщения, соответствовали документам предпринимателя.

За правильность и достоверность сведений отвечает не работник банка, а владелец расчетного счета, то есть субъект предпринимательской деятельности.

Форма заполняется один раз при начале и завершении работы с банковским счетом. Если предприниматель открывает расчетный счет в другом банке, форму нужно будет заполнять снова.Видео: открыли счет в банке сообщаем в НалоговуюКоличество заполняемых форм соответствует количеству открываемых либо закрываемых расчетных счетов у юридических лиц.

Бланк сообщения рекомендуется заполнить в электронной форме, в формате электронных таблиц Microsoft Excel для того, чтобы внести все регистрационные данные.

А также проверить правильность файла, а затем передать проверенный документ работнику банка, который быстро внесет номера расчетных счетов и другую служебную информацию.

Время заполнения сообщения существенно сократится. Предпринимателю останется только подписать листы.

Образец документа

Образец сообщения уведомления об открытии расчетного счета по форме С-09-1 в 2018 годуможно:

| Сформировать самостоятельно | Аккуратно внеся в бланк свои достоверные данные о регистрации предпринимателя |

| Обратиться в орган ФНС | По месту регистрации субъекта предпринимательской деятельности |

| Запросить у специалиста | Обслуживающего расчетный счет банка. Банковское учреждение как налоговый агент обязательно взаимодействует с органом ФНС и предоставляет клиенту образцы регламентированных документов, а часто и консультирует по нормативной базе |

Для более детального ознакомления с данным документом мы предлагаем вам рассмотреть представленный ниже образец заполнения уведомления.

Это позволит вам определить, не допустил ли работник банка ошибок при составлении документа. Стоит обратить на это внимание перед подписанием заполненного бланка.

Порядок подачи

| Срок подачи | Семь календарных дней (основание — ст. 23, п. 2, ч. 1, Налоговый кодекс РФ. Отсчет семи календарных дней начинается со дня заключения договора на использование банковского счета |

| Предприниматель заполняет, проверяет бланк, подписывает его | Банк подает в ФНС сообщение самостоятельно. Отличие от порядка подачи до 2018 года состоит в том, что до 2018 года предприниматель подавал документ лично в ФНС по месту регистрации, либо представитель субъекта предпринимательской деятельности выполнял эту функцию по доверенности, либо сообщение направлялось по почте заказным письмом |

Изменившиеся условия ведения хозяйственной деятельности освободили предпринимателя от необходимости самостоятельно оформлять сообщение об открытии расчетного счета по форме С-09-1 в 2018 году, а также подачи его в ФНС и в фонд социального страхования. Теперь эти функции полностью возложены на банк.

Благодаря этим изменениям предприниматель направит время, освободившееся от бумажной волокиты, на операционное управление хозяйственными процессами.

Это повысит эффективность малого бизнеса и в целом улучшит бизнес-климат. Предприниматели положительно восприняли шаг навстречу со стороны фискальных органов.

jurist-protect.ru

Я хочу узнать, обязан ли я сообщить об открытии расчетного счета в банке | ФНС

«О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»,которым в статью 23 Налогового кодекса Российской Федерации (далее – Кодекс) внесены изменения, отменяющие обязанности налогоплательщиков – индивидуальных предпринимателей, управляющих товарищей (участников договоров инвестиционного товарищества, ответственных за ведение налогового учета) сообщать в налоговые органы об открытии (закрытии), счетов в банках, лицевых счетов, а также о возникновении или прекращении права использовать корпоративные электронные средства платежа для переводов электронных денежных средств.

В соответствии с пунктом 11 указанного закона также утратила силу статья 118 Кодекса.

Налогоплательщики – индивидуальные предприниматели обязаны сообщать в налоговый орган по месту жительства индивидуального предпринимателя - о своем участии в российских организациях (за исключением случаев участия в хозяйственных товариществах и обществах с ограниченной ответственностью) в случае, если доля прямого участия превышает 10 процентов,- в срок не позднее одного месяца со дня начала такого участия.

Счета за пределами территории РФ

^К началу страницы

В соответствии с ч. 2 ст. 12 и ч. 10 ст. 28 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон № 173-ФЗ) резиденты обязаны уведомлять налоговые органы об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации.

Переводы юридическими лицами - резидентами средств на свои счета (во вклады), открытые в банках за пределами территории Российской Федерации, со своих счетов (с вкладов) в уполномоченных банках осуществляются при предъявлении уполномоченному банку при первом переводе уведомления налогового органа по месту учета юридического лица - резидента об открытии счета (вклада) с отметкой о принятии указанного уведомления, за исключением операций, требуемых в соответствии с законодательством иностранного государства и связанных с условиями открытия указанных счетов (вкладов).

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

^К началу страницы

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Форма уведомления утверждена приказомФНС России от 21.09.2010 № ММВ-7-6/457@ «Об утверждении форм уведомлений об открытии (закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и о наличии счета в банке за пределами территории Российской Федерации», зарегистрированным в Минюсте России 18.10.2010, регистрационный номер 18746.Рекомендуемые форматы утверждены приказом ФНС России от 14.11.2013 № ММВ-7-14/502@ «Об утверждении рекомендуемых форматов представления в электронной форме уведомлений об открытии (закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и о наличии счета в банке за пределами территории Российской Федерации» (с учетом изменений, внесенных приказом ФНС России от 20.12.2013 № ММВ-7-14/630@)

Способы подачи документов

^К началу страницы

- Непосредственно через инспекцию. Перейти Для того, что бы узнать Адрес и платежные реквизиты Вашей инспекции можно воспользоваться сервисом

- По почте с уведомлением о вручении

- Онлайн с использованием электронной подписи

«Налогоплательщик ЮЛ» - программное средство в части автоматизации процесса подготовки налогоплательщиком форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы.

www.nalog.ru

Уведомление об открытии расчетного счета 2018: образец и порядок подачи

До 02.04.2014 года при открытии счёта в банковской организации каждый предприниматель обязан был уведомить об этом пенсионный фонд, фонд социального страхования и налоговую инспекцию. Сделать это нужно было посредством документа, называемого уведомлением. Теперь эти обязанности перешли непосредственно к банку. Заниматься этим должен отдел бухгалтерии банка, в котором открыт расчётный счёт.

В этой статье мы подробно расскажем о том, куда нужно подавать уведомление об открытии расчётного счёта, по процедуре это делается и для чего. Вы узнаете также, кого касается эта обязанность.

Вернуться к содержанию

Уведомление в налоговую об открытии расчетного счета

В апреле 2014 года обязанность об извещении налоговой легла на плечи банковских бухгалтеров, хотя до указанного года этим обязан был заниматься сам предприниматель.

Бухгалтера банка, в котором открыт расчётный счёт, должны оповестить инспекцию федеральной налоговой службы не позднее чем через пять дней (рабочих).

Ранее, если информация об открытии счёта была не предоставлена, то на владельцев ИП и ООО накладывались существенные штрафы. На сегодняшний момент уведомление налогового органа больше не входит в обязанности владельцев бизнеса. То же самое и при закрытии счёта — банк должен предоставить и эту информацию.

Вернуться к содержанию

Уведомление ПФР об открытии счета

С 2014 года владельцы крупного и мелкого бизнеса также не обязаны ставить в известность об открытии счёта в банке и Пенсионный фонд.

Если вы открываете счёт в банке других стран, то вы также не обязаны предоставлять сведения в Пенсионный фонд — это должен сделать сам банк. ПФР в этом случае не в праве накладывать на вас штраф.

Эти новшества регулируются Федеральным законом РФ № 50. Поправка, внесённая 02.04.2014 позволила владельцам крупного и мелкого бизнеса значительно сократить оформление и без того большого пакета документов.

До введения закона юридические лица обязаны были поставить Пенсионный фонд в известность не позднее, чем через 7 рабочих дней после открытия счёта. Если в штате вашей компании нет работающих лиц, вы также не должны ставить Пенсионный фонд в известность.

Вернуться к содержанию

Образец бланка уведомления об открытии расчетного счета

Первый лист формы с-09-1:

Второй лист формы с-09-1:

Вернуться к содержанию

Порядок до 2014 года

До введения ФЗ № 50 в действие каждый владелец бизнеса обязан был предоставить в налоговую, Пенсионный фонд и Фонд социального страхования заполненный бланк по установленной форме (с-09-1). Она включала в себя 2 отдельных листа и необходимо было заполнить её в 2х экземплярах.

В первом листе содержалась информация о самой компании, а на другом отображались реквизиты банковского расчётного счёта. Форму не нужно было заверять у юриста, государственная пошлина не налагалась.

Предоставить форму необходимо было в течение 7 дней. Если эти сроки нарушались, то накладывался штраф. При открытии счетов одновременно в нескольких банках штраф возрастал в несколько раз. Форм следовало подавать столько, сколько счетов открыто в разных банках.

Допускалось заполнять форму с-09-1 одним из двух вариантов:

- от руки;

- на компьютере.

Если форма заполнялась от руки, то необходимо было выполнять следующие требования:

- заполнять бланк печатными заглавными буквами, на каждую из которых отводилось отдельное окошко;

- писать можно только синими чернилами, ручка должна быть шариковой.

Кроме этого, форму необходимо было заверить печатью организации, поставить подпись главы фирмы. Банк также выдавал справку, извещающую об открытии счёта — её необходимо было приложить к форме. Её выдавал либо банк (чаще всего), либо налоговая. Ничем не регулировался срок выдачи справки.

Допускалось оповещение посредством почтовой связи. Для этого необходимо было оформить заказное письмо с объявленной ценностью, прикладывалась и опись, в которой отражался перечень документов, вложенных в письмо. На почте ставился штамп, содержащий информацию о дате отправления. Если письмо было отправлено позже, чем через 7 дней, то накладывался штраф.

Вернуться к содержанию

Счета за пределами РФ

При открытии расчётного счёта в банках, осуществляющих свою деятельность в других странах, банковский отдел бухгалтерии обязан предоставить информацию в Федеральную налоговую службу РФ. Также банк обязан оповещать о закрытии счёта.

Если изменяются реквизиты расчётного счёта, банк также обязан уведомить об этом Пенсионный фонд, налоговую и фонд социального страхования. В случае, когда организация совершает действия за пределами РФ, то уведомление входит в обязанности руководителя организации. Все действия, связанные с движением средств за пределами нашей страны, контролируются налоговым органом.

fincan.ru

Уведомление об открытии счёта в банке за рубежом | ФНС

Порядок уведомления о счетах (ЮЛ, ИП, ФЛ)

^К началу страницы

Резидент уведомляет налоговый орган по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, не позднее одного месяца со дня соответственно открытия (закрытия) или изменения реквизитов таких счетов (вкладов) по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Форма уведомления утверждена приказомФНС России от 21.09.2010 № ММВ-7-6/457@ «Об утверждении форм уведомлений об открытии (закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и о наличии счета в банке за пределами территории Российской Федерации», зарегистрированным в Минюсте России 18.10.2010, регистрационный номер 18746.Рекомендуемые форматы утверждены приказом ФНС России от 14.11.2013 № ММВ-7-14/502@ «Об утверждении рекомендуемых форматов представления в электронной форме уведомлений об открытии (закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и о наличии счета в банке за пределами территории Российской Федерации» (с учетом изменений, внесенных приказом ФНС России от 20.12.2013 № ММВ-7-14/630@)

Способы подачи документов

^К началу страницы

- Непосредственно через инспекцию. Перейти Для того, что бы узнать Адрес и платежные реквизиты Вашей инспекции можно воспользоваться сервисом

- По почте с уведомлением о вручении

- Онлайн с использованием электронной подписи

«Налогоплательщик ЮЛ» - программное средство в части автоматизации процесса подготовки налогоплательщиком форм документов налоговой и бухгалтерской отчетности, документов, используемых при учете налогоплательщиков, при представлении в налоговые органы.

www.nalog.ru