Содержание

Налогообложение для ИП грузоперевозки: какую систему выбрать

Налогообложение для ИП грузоперевозки: какую систему выбрать

Анфимычева Ирина, руководитель проекта Корчагина Ксения, юрист

«Любимый» многими грузоперевозчиками ЕНВД отменили еще с прошлого года. После этого выбор нового налогового режима остался у всех разный. Для юрлиц доступна только дорогая платная трасса «УСН». А вот предпринимателям дали зеленый свет на Патент — он стал доступен независимо от маршрутов доставки в пределах РФ. Как сэкономить при переходе на упрощенку и не потерять Патент, расскажем в статье.

- Как рассчитать налоги по УСН

- На чем сэкономить при переходе на УСН

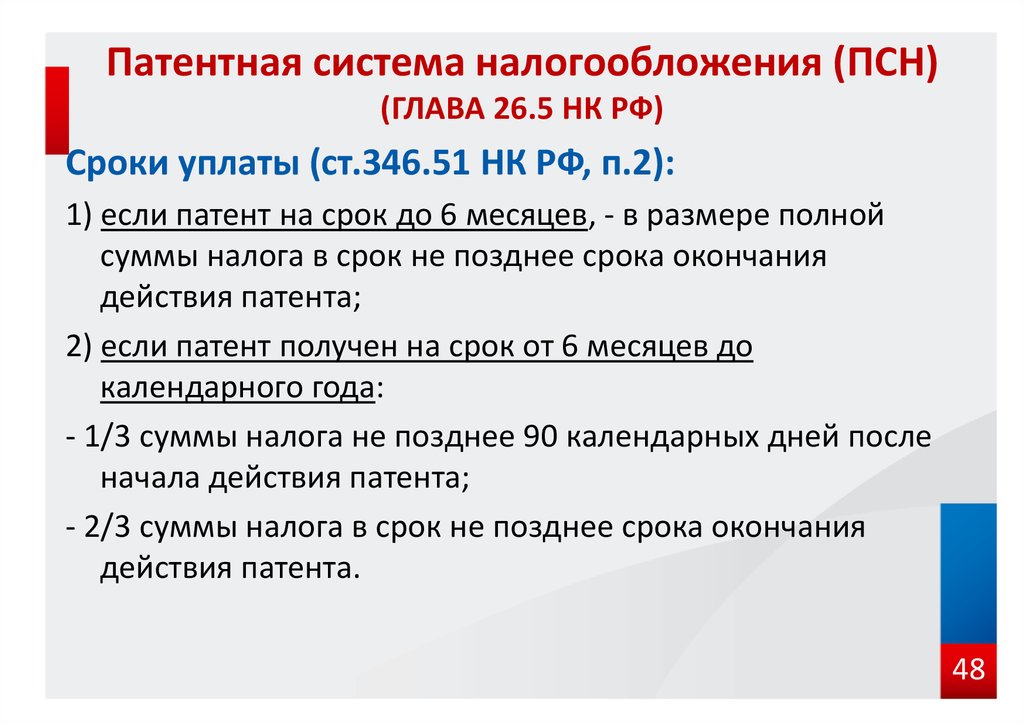

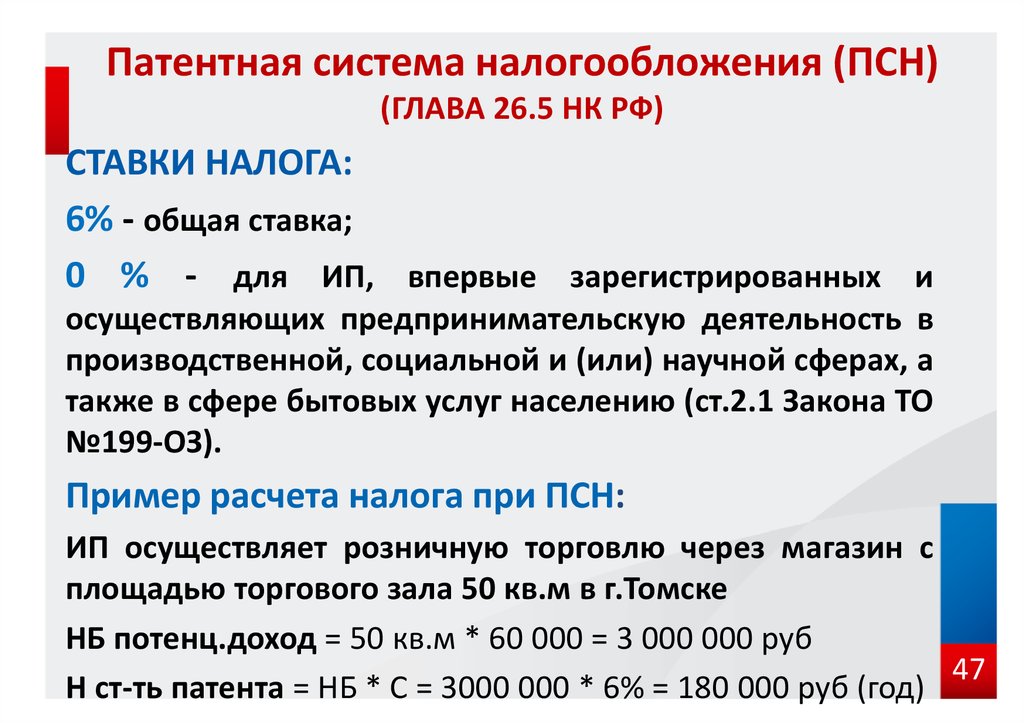

- Кому доступен Патент

- Как доказать право на патент

- Зачем УСН при Патенте?

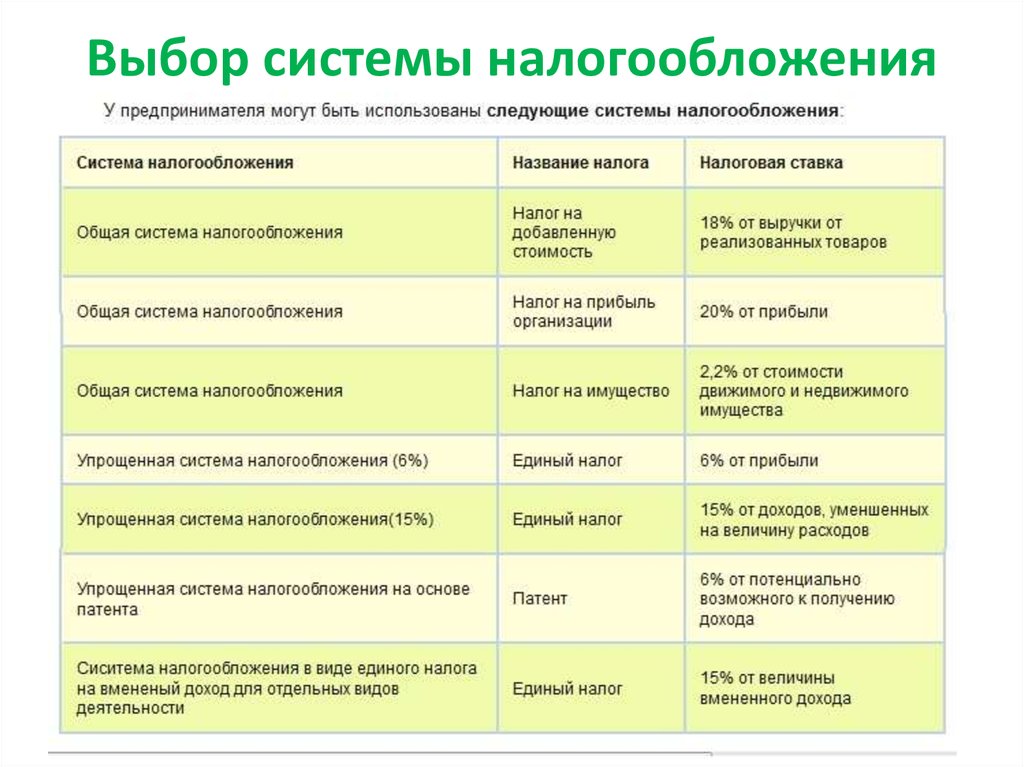

На упрощенке два варианта расчета налога:

- Доходы

- Доходы-Расходы

Выбрать можно только один вариант, а изменить — не чаще 1 раза в год.

С точки зрения элементарной математики вариант «Доходы-Расходы» выгоднее, когда расходы больше 60% от выручки. Но не все подряд затраты могут уменьшать налог. «Солярка подешевле по чужой заправочной карте» или «запчасти по себестоимости от приятеля» реальными расходами не станут, хоть деньги на них потрачены настоящие. По факту такой налог выбирают компании, где строгий бухгалтер следит за тем, чтоб по каждому истраченному литру топлива были:

- накладные от поставщиков-заправок,

- авансовые отчеты от водителей,

- путевые листы от диспетчера.

Выбор этого варианта означает ведение полноценного учета, т.к. иначе налог правильно не посчитать.

Но если требования НК учет усложняют, то современные учетные системы помогают упросить: распознавание первички по сканам, авторасчет налога, заполнение книги и декларации и многое другое.

По-настоящему упрощенный режим с элементарным расчетом. Расходы подтверждать и проверять не нужно. Можно уменьшить сумму налога на фиксированные взносы ИП и взносы в зарплаты. Из обязательного в налоговом учете — только книга и декларация. Но и в этом случае рекомендуем учитывать в программе — это быстрее, проще и следить за изменениями закона не потребуется.

Из обязательного в налоговом учете — только книга и декларация. Но и в этом случае рекомендуем учитывать в программе — это быстрее, проще и следить за изменениями закона не потребуется.

Понятная онлайн-бухгалтерия для упрощенки

При переходе с ЕНВД на УСН с 2021 года можно было не учитывать в доходах:

- предоплату 2020 года за рейсы 2021 года;

- оплату в 2021 за перевозки 2020 года.

Позволить это могут лишь те, кто подтвердит факты. Например, актами сверки с покупателями, чеками ККТ с признаком аванс/кредит.

И, наоборот, в расходах можно увеличить на стоимость:

- топлива и запчастей на складе — в момент их расходования в 2021 году;

- услуги автосервисов, стоянок, полученные в 2021, но оплаченные заранее в 2020 году;

- остаточную стоимость вашего автомобиля, купленного не позже 5-10 лет назад (в зависимости от вида машины).

Экономия на расходах актуальна для объекта УСН Доходы-Расходы. Наличие документов, подтверждающих оплату и получение обязательно. Если в период вмененки нигде учет не вели, то будет достаточно только зафиксировать долги, стоимость складских остатков и машины на начало года, а учетная система сама сэкономит налоги на таких операциях.

Если в период вмененки нигде учет не вели, то будет достаточно только зафиксировать долги, стоимость складских остатков и машины на начало года, а учетная система сама сэкономит налоги на таких операциях.

Если в 2021 году вы не воспользовались возможностью сэкономить на УСН (например, не включили в расходы остаточную стоимость автомобиля) — не поздно пересчитать налог и подать уточненную декларацию, а переплату по налогу вернуть или зачесть.

Достаточно одного патента, если договор на перевозку заключен в субъекте РФ, где этот патент получен. Так разрешают поступать разъяснения ФНС в письме от 29 декабря 2020 г. № КВ-4-3/21782@.

Например, ИП, получивший в Москве патент на оказание автотранспортных услуг по месту постановки на учет в налоговом органе по месту жительства, заключил в Москве с разными лицами договоры на перевозку грузов: по первому договору перевозка груза из Москвы в Санкт-Петербург, по второму договору перевозка груза из Московской области в Калугу, по третьему договору перевозка груза из Владимира в Ярославль. В указанном случае ИП не нужно получать дополнительные патенты.

В указанном случае ИП не нужно получать дополнительные патенты.

Но в любой момент нужно быть готовым обосновать свое право на единственный патент. Как мы знаем, не всегда заказчик или диспетчер готовы оформить договор с нужным вам регионом.

Тут можно «подстраховаться»:

- Покупайте патент в основном регионе присутствия. Где зарегистрирован ИП или нанятые работники, где открыли офис с менеджерами или арендовали автостоянку.

- Пишите в договорах грузоперевозки место заключения — регион, где купили патент. Обычно оно указывается на первом листе договора, рядом с датой.

- Подчеркивайте в любых фактах деятельности привязку к территории патента. Например, укажите на сайте место деятельности — регион патента. Откройте расчетный счет в местном отделении банка, купите сим-карту в своей области. Храните местные чеки на бензин, СТО.

- Ведите книгу доходов по Патенту. Во-первых, этого требует закон. Во-вторых, вам будет проще контролировать свой учет.

Если налоговая однажды затребует пояснения, письменно объясните, почему используете один патент: «Оказываю услуги на территории субъекта, в котором получен патент. Договоры на грузоперевозки заключаю на территории этого региона, что соответствует правовой позиции, изложенной в Письмах Минфина от 11.10.19 № 03-11-11/78446, от 28.06.19 № 03-11-11/47410, от 14.06.19 № 03-11-11/43299, от 07.12.20 № 03-11-11/106476, от 26.11.20 № 03-11-11/103163, Письме ИФНС от 29 декабря 2020 г. № КВ-4-3/21782@ и судебной практике». Приложите письма, решение суда, несколько договоров на грузоперевозки с правильным местом оказания услуг.

Договоры на грузоперевозки заключаю на территории этого региона, что соответствует правовой позиции, изложенной в Письмах Минфина от 11.10.19 № 03-11-11/78446, от 28.06.19 № 03-11-11/47410, от 14.06.19 № 03-11-11/43299, от 07.12.20 № 03-11-11/106476, от 26.11.20 № 03-11-11/103163, Письме ИФНС от 29 декабря 2020 г. № КВ-4-3/21782@ и судебной практике». Приложите письма, решение суда, несколько договоров на грузоперевозки с правильным местом оказания услуг.

Понятная онлайн-бухгалтерия для Патента

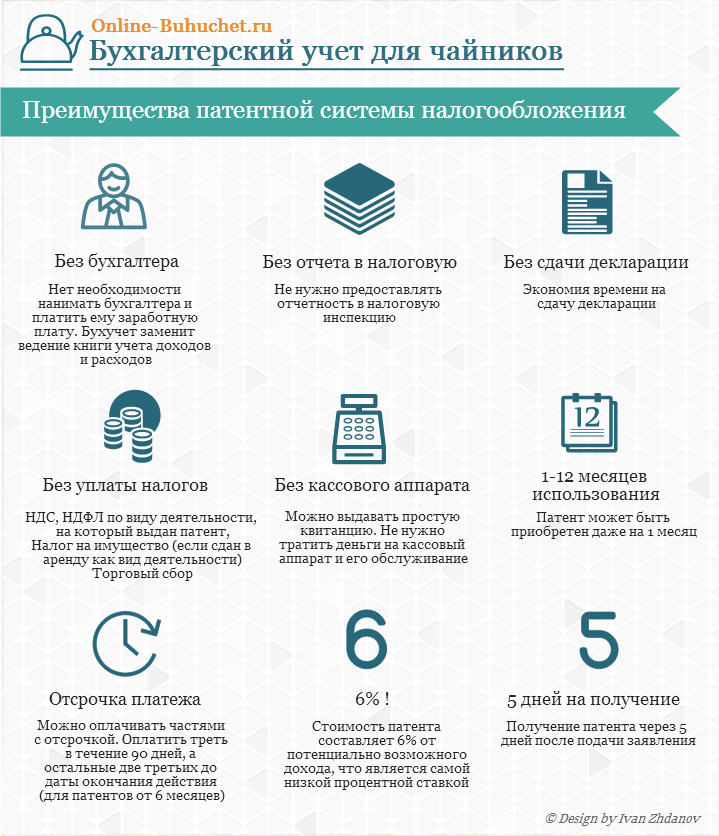

Бесспорно, Патент выгоднее, чем УСН. И если ИП может применять патентную систему, выбора не возникает.

Но будет выгодно перейти на УСН, что называется «про запас», если:

- есть риск превысить лимиты патентного режима по численности, количеству машин или выручке;

- собираетесь заниматься и другими видами деятельности. Например, экспедиторские услуги, работы грузчика и т.п.

Многие выбирают патент и УСН 6% доходы. Чтобы в случае доначисления не платить НДС по ОСНО и не заморачиваться с расходами.

21 ноября’20

Переход с ЕНВД на патент

Как получают бесплатные патенты и другие хитрости.

3 декабря’20

Нужен ли учет на Патенте?

Отсутствие учета на Патенте — «обойдется или аукнется»?

21 января’21

Переход с ЕНВД на УСН в 2020-2021 году

ФНС продлила сроки до 1 февраля.

26 августа ’22

Актуальные лимиты и ставки по УСН в 2022 году

Повышенные ставки, лимиты по доходам и численности.

28 января’22

Какую систему налогообложения выбрать ИП

Как рассчитать налоги ИП и выбрать замену ЕНВД в 2022 году.

28 января’22

Какую систему налогообложения выбрать ООО

Сколько налогов должно платить ООО, кому подойдет ОСНО, что выгоднее — УСН 15% или 6%.

Ваш браузер устарел, возможны проблемы в работе с сайтом

Ваш браузер не содержит последних обновлений, необходимых для корректной работы портала. Настоятельно рекомендуем перейти на Яндекс Браузер

Используя официальный сайт sbis. ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

ru, вы даете согласие на работу с cookie, Яндекс.Метрикой, Google Analytics для сбора технических данных. Подробнее

Ип грузоперевозки налогообложение \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Ип грузоперевозки налогообложение

Подборка наиболее важных документов по запросу Ип грузоперевозки налогообложение (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Индивидуальный предприниматель:

- 18210202103081013160

- 18210202140061110160

- 18210807010011000110

- 18211301020016000130

- 4-ндфл кто сдает

- Ещё…

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Ещё…

Судебная практика: Ип грузоперевозки налогообложение

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 346. 43 «Общие положения» главы 26.5 «Патентная система налогообложения» НК РФ

43 «Общие положения» главы 26.5 «Патентная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Индивидуальный предприниматель получил патент на оказание транспортных услуг по перевозке грузов. Налоговый орган по результатам проверки переквалифицировал сделки предпринимателя на аренду транспортных средств, сделав вывод об утрате права на применение патентной системы налогообложения. Суд установил, что в сделках не были согласованы условия о предмете перевозки (не указан конкретно вид груза, вес, объем), не указаны сроки доставки груза, то есть предприниматель фактически передавал транспортные средства в полное распоряжение и владение контрагента. Суд пришел к выводу, что правоотношения сторон фактически регулировались договорами аренды транспортных средств, что не позволяет применить патентую систему налогообложения.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Восьмого арбитражного апелляционного суда от 11. 02.2022 N 08АП-14929/2021 по делу N А46-13170/2021

02.2022 N 08АП-14929/2021 по делу N А46-13170/2021

Требование: О признании недействительным решения налогового органа о привлечении к ответственности за совершение налогового правонарушения по п. 3 ст. 122 НК РФ в виде штрафа.

Решение: В удовлетворении требования отказано.При этом то обстоятельство, что сам факт организации и осуществления перевозок груза по заявкам контрагентов ООО «ОмТЭК-Логистика» не оспорен и не опровергнут Инспекцией в ходе мероприятий налогового контроля, как и ссылки Общества на то, что отдельные работники ООО «ОмТЭК-Логистика» и индивидуальные предприниматели — грузоперевозчики в ходе допросов налогового органа указывали на факт взаимодействия с ООО «ОмскПрофТорг», ООО «СибТерминал», ООО «ТК Евразия-Омск», ООО «ПрофТехЦентр», и на то, что такие контрагенты имеют деловые взаимоотношения не только с ООО «ОмТЭК-Логистика», но и с иными организациями, сами по себе не подтверждают факт реального исполнения сделок, на основании которых заявлены спорные суммы вычетов по НДС, тем более что конкретную информацию об обстоятельствах взаимодействия со спорными организациями-контрагентами в процессе перевозки грузов работниками налогоплательщика не указано.

Статьи, комментарии, ответы на вопросы: Ип грузоперевозки налогообложение

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Индивидуальный предприниматель оказывает услуги по перевозке грузов. Ошибочно полагая, что с 2021 г. переведен на УСН, он в течение налогового периода уплачивал единый налог. Счета на оплату услуг выставлял клиентам без НДС. В настоящее время производит перерасчет налогов по ОСН. По какой ставке следует начислять НДС?

(Консультация эксперта, 2022)Вопрос: Индивидуальный предприниматель оказывает услуги по перевозке грузов. Ошибочно полагая, что с 2021 г. переведен на УСН, он в течение налогового периода уплачивал единый налог. Счета на оплату услуг выставлял клиентам без НДС. В настоящее время производит перерасчет налогов по ОСН. По какой ставке следует начислять НДС?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Особенности применения онлайн-касс в системе налогового контроля России

(Цареградская Ю. К.)

К.)

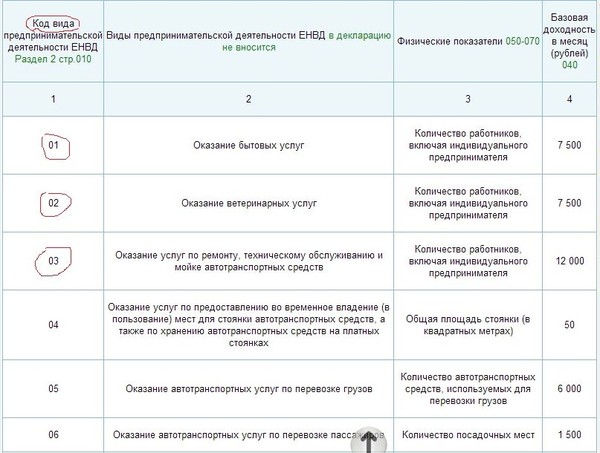

(«Финансовое право», 2018, N 6)1) юридических лиц и предпринимателей, осуществляющих определенные виды деятельности: услуги бытового характера; ветеринарные услуги; услуги по ремонту, техническому обслуживанию и мойке транспортных средств; услуги по предоставлению во временное владение или пользование мест для стоянки автотранспортных средств; услуги по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, указанными в налоговом законодательстве; распространение наружной рекламы с использованием рекламных конструкций, а также с использованием транспортных средств; услуги по временному размещению и проживанию в помещениях для этих целей; услуги по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей; услуги по передаче во временное владение и (или) в пользование земельных участков для размещения объектов торговой сети и общественного питания;

Нормативные акты: Ип грузоперевозки налогообложение

Как урегулировать налог с продаж при доставке: руководство по штатам

Ожидается, что в 2022 году объем продаж электронной коммерции во всем мире впервые превысит 5 триллионов долларов. Если вы являетесь частью этого прилива, вам нужно знать, как облагать налогом стоимость доставки и доставки.

Если вы являетесь частью этого прилива, вам нужно знать, как облагать налогом стоимость доставки и доставки.

Точно так же, как нет единого способа передать продукты в руки клиентов, нет единого способа облагать налогом стоимость доставки: Налогообложение зависит от штата и зависит от способа доставки, от того, облагаются ли отправляемые товары налогом или освобождаются от него, и т.д. факторы. Сборы компании за доставку товаров на собственном транспортном средстве часто облагаются налогом иначе, чем сборы за доставку обычным перевозчиком или частным перевозчиком. Объединенная плата за доставку и обработку может облагаться налогом иначе, чем отдельные расходы за доставку и обработку. И так далее.

Некоторые общие эмпирические правила для включенных расходов на доставку:

- Если содержимое отправления облагается налогом, расходы на его доставку облагаются налогом

- Если содержимое отправления не облагается налогом, плата за его доставку обычно не взимается

- Если поставка содержит как освобожденные, так и облагаемые налогом товары, часть сбора, относимая на налогооблагаемую продажу, облагается налогом, а часть, относящаяся к освобожденной продаже, освобождается от налогообложения

Это только верхушка айсберга. В следующем руководстве представлена более подробная информация для каждого состояния.

В следующем руководстве представлена более подробная информация для каждого состояния.

Нижеследующее является общим руководством, а не налоговой консультацией. Пожалуйста, подтвердите всю информацию в Департаменте доходов штата или у доверенного налогового консультанта.

Алабама: Стоимость доставки облагается налогом с продаж или налогом на использование, если доставка осуществляется на транспортном средстве, принадлежащем или арендованном продавцом. При оплате обычным перевозчиком или Почтовой службой США (USPS) транспортные расходы освобождаются от налога с продаж, если они выставляются в счет как отдельная статья (отличающаяся от других сборов) и оплачиваются (прямо или косвенно) покупателем. Транспортные расходы, включенные в цену продажи, не исключаются из налога.

Аризона: Отдельно указанные расходы на доставку, как правило, не облагаются налогом на привилегии транзакций в Аризоне (TPT). Однако согласно Ariz. Admin. Кодекс § R15-5-133, транспортные расходы, понесенные до розничной продажи, считаются частью валовых продаж и, следовательно, облагаются налогом. Аналогичным образом, расходы на обработку материального личного имущества, как и комбинированные расходы на доставку и обработку, обычно облагаются налогом.

Аналогичным образом, расходы на обработку материального личного имущества, как и комбинированные расходы на доставку и обработку, обычно облагаются налогом.

TPT, как правило, не применяется к транспортным расходам, выставляемым покупателю и взимаемым с него розничным продавцом за материальное личное имущество, отправляемое покупателю непосредственно от производителя или оптового продавца (так называемые прямые поставки).

Арканзас: Фрахт, отгрузка и перевозка считаются частью продажи в Арканзасе, поэтому стоимость доставки облагается налогом, если отгружаемые товары облагаются налогом, и освобождается от налогообложения, если товары освобождены от налога. Если груз включает в себя как облагаемое налогом, так и освобожденное имущество, налог обычно применяется к проценту стоимости доставки, относящемуся к облагаемому налогом имуществу. Налог с продаж не применяется к фрахтовым расходам, взимаемым непосредственно с покупателя обычным перевозчиком.

Калифорния: В большинстве случаев стоимость доставки не облагается налогом, если освобождена продажа. Если продажа облагается налогом, расходы, связанные с доставкой, могут не облагаться налогом, частично или полностью облагаться налогом.

Если продажа облагается налогом, расходы, связанные с доставкой, могут не облагаться налогом, частично или полностью облагаться налогом.

Как правило, расходы, связанные с доставкой облагаемых налогом продуктов, не облагаются налогом, если вы отправляете их напрямую покупателю через обычного перевозчика, контрактного перевозчика или USPS; расходы на доставку, отгрузку, фрахт или почтовые расходы указываются отдельно; и плата не превышает фактическую стоимость доставки. Расходы, связанные с доставкой для налогооблагаемых продаж, могут частично облагаться налогом, если вышеуказанные условия верны, но вы взимаете с клиента больше за доставку, чем фактические расходы на доставку, или если у вас есть комбинированная плата за доставку и обработку. Сборы за обработку облагаются налогом в Калифорнии.

Расходы, связанные с доставкой налогооблагаемых продаж, как правило, облагаются налогом с продаж, если вы: доставляете товары на собственном автомобиле; взимать отдельно указанную плату за топливный сбор, погрузочно-разгрузочные работы и т. д.; включить стоимость доставки в цену за единицу товара; или взимать с покупателя стоимость доставки товара до вашего места работы. Важно вести точные записи, показывающие реальную стоимость доставки.

д.; включить стоимость доставки в цену за единицу товара; или взимать с покупателя стоимость доставки товара до вашего места работы. Важно вести точные записи, показывающие реальную стоимость доставки.

Колорадо: Расходы на доставку и фрахт для облагаемых налогом продаж, как правило, не облагаются налогом с продаж в Колорадо при условии, что расходы 1) указаны отдельно в счете клиента и 2) отделены от покупки. Плата считается отдельной от покупки, если она взимается за услугу, оказанную после того, как недвижимость выставлена на продажу, и потребитель имеет возможность организовать собственную доставку, включая, помимо прочего, получение собственности с места нахождения продавца. Расходы на доставку и фрахт, связанные с транзакциями, на которые распространяется освобождение, обычно не облагаются налогом, поскольку они считаются частью продажи, на которую распространяется освобождение. В отношении местного налога с продаж могут применяться другие правила.

Коннектикут: Расходы по доставке для облагаемых налогом продаж, как правило, облагаются налогом в Коннектикуте независимо от того, указаны ли они отдельно или включены в цену продажи, а также предоставлены продавцом или третьей стороной. Плата за доставку и доставку для освобожденных продаж, как правило, не взимается.

Плата за доставку и доставку для освобожденных продаж, как правило, не взимается.

Флорида: Стоимость доставки для облагаемых налогом продаж, как правило, облагается налогом независимо от того, указано ли это отдельно или включено в цену продажи. Однако плата за доставку, как правило, не взимается, если плата указана отдельно и у покупателя есть возможность забрать товар самостоятельно или заказать сторонние транспортные услуги.

Грузия: Расходы на доставку, фрахт, перевозку или отгрузку и обработку обычно считаются частью продажной цены, поэтому они освобождаются от налога, если продажа освобождена от налога, и облагаются налогом, если продажа облагается налогом. Сборы за доставку, не связанную с продажей налогооблагаемого имущества, как правило, не облагаются налогом.

Гавайи: Общий акцизный налог на Гавайях (GET) — это льготный налог, взимаемый с коммерческой деятельности на Гавайях. Как правило, это относится к большинству транзакций, включая сборы за доставку и обработку.

Айдахо: Предполагается, что расходы на доставку и обработку должны быть указаны отдельно в Айдахо, а отдельно указанные расходы на доставку покупателю в Айдахо не взимаются.

Иллинойс: Плата за доставку и обработку освобожденных транзакций не взимается в Иллинойсе. Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, если 1) расходы не указаны отдельно в контракте или счете-фактуре или 2) расходы указаны отдельно, но продавец не предлагает покупателю возможность получить имущество любым способом. способом, кроме доставки от продавца (т. е. возможность самовывоза не предоставляется). Если поставка содержит как облагаемые налогом, так и освобожденные от налогообложения продукты, вся стоимость доставки обычно облагается налогом; однако единовременная плата за доставку будет освобождена, если цена товаров, освобожденных от налога, превышает цену товаров, облагаемых налогом. И если стоимость доставки может быть рассчитана для каждого предмета поставки, сборы за доставку освобожденных предметов будут освобождены.

Индиана: Расходы по доставке и обработке, понесенные от имени продавца облагаемого налогом материального личного имущества, обычно облагаются налогом в Индиане независимо от того, включены ли они в цену продажи или указаны отдельно. Тем не менее, отдельно указанные «почтовые расходы» (цена покупки марок или аналогичные сборы за доставку почты или посылок через США) не облагаются налогом, как и расходы по доставке, взимаемые и предоставляемые третьей стороной. Сборы за доставку освобожденного имущества, как правило, не облагаются налогом.

Айова: Отдельно указанные расходы на доставку, как правило, не облагаются налогом в Айове. Тем не менее, входящие фрахтовые или фрахтовые сборы — сборы продавца за получение товаров, которые продаются покупателям, — обычно облагаются налогом, если они передаются покупателю.

Канзас: Расходы на доставку и обработку, как правило, облагаются налогом в Канзасе независимо от того, включены ли они в цену продажи, указаны отдельно или оплачиваются отдельно. Однако фрахт и почтовые расходы облагаются налогом только в том случае, если они включены в сделку между розничным продавцом и покупателем. Если бы клиент заключал договор напрямую с транспортной компанией о получении и доставке товара, плата транспортной компании не взималась бы.

Однако фрахт и почтовые расходы облагаются налогом только в том случае, если они включены в сделку между розничным продавцом и покупателем. Если бы клиент заключал договор напрямую с транспортной компанией о получении и доставке товара, плата транспортной компании не взималась бы.

Кентукки: расходы по доставке (расходы продавца на подготовку и доставку в место, указанное покупателем, включая транспортировку, отгрузку, почтовые расходы, погрузочно-разгрузочные работы, упаковку в ящики и упаковку) включены в цену продажи, поэтому на них распространяются налог, если продажа облагается налогом, но освобождается, если продажа освобождена.

Луизиана: Для налогооблагаемых продаж стоимость доставки и доставки, включенная в цену продажи, обычно облагается налогом с продаж штата. Тем не менее, стоимость доставки может быть освобождена, если у покупателя есть возможность отдельно заключить договор на доставку (например, забрать товар или организовать доставку третьей стороной), а государственный налог с продаж обычно не применяется к отдельно указанным фрахту, доставке. , или стоимость доставки, если транспортировка осуществляется после продажи (это должно быть четко указано). В отношении местного налога с продаж могут применяться другие правила, поскольку Луизиана является штатом с самоуправлением.

, или стоимость доставки, если транспортировка осуществляется после продажи (это должно быть четко указано). В отношении местного налога с продаж могут применяться другие правила, поскольку Луизиана является штатом с самоуправлением.

Мэн: В большинстве случаев стоимость доставки освобождается от налога с продаж в штате Мэн при соблюдении следующих трех условий: Доставка осуществляется непосредственно покупателю, стоимость доставки указывается отдельно, и доставка осуществляется обычным или контрактным перевозчиком или в США. почта. Сборы за обработку, как правило, облагаются налогом, а когда стоимость транспортировки сочетается с другими услугами, например, в сборе за «отгрузку и обработку», она не указывается отдельно и, следовательно, будет облагаться налогом. Сборы за доставку продавцом на собственном транспортном средстве обычно включаются в налогооблагаемую цену продажи, если доставляемые товары облагаются налогом.

Мэриленд: Отдельно указанные расходы на доставку не облагаются налогом. Однако расходы на доставку, включенные в налогооблагаемую цену, как правило, облагаются налогом, как и сборы за обработку и комбинированные расходы на доставку и обработку.

Однако расходы на доставку, включенные в налогооблагаемую цену, как правило, облагаются налогом, как и сборы за обработку и комбинированные расходы на доставку и обработку.

Массачусетс: Отдельно указанные расходы на отгрузку и доставку исключаются из продажной цены и освобождаются от налога с продаж и использования штата Массачусетс, если доставка осуществляется после совершения покупки. Расходы на обработку могут быть объединены с расходами на доставку; если указано отдельно, стоимость доставки и обработки не взимается. Однако стоимость доставки, превышающая фактическую стоимость доставки, как правило, облагается налогом.

Мичиган: Расходы на доставку и обработку налогооблагаемых розничных продаж, как правило, облагаются налогом в Мичигане независимо от того, указаны они отдельно или объединены с суммой продажи. Однако плата за доставку освобожденного имущества, как правило, не взимается. Когда существует единый сбор за транспортировку как облагаемых налогом, так и освобожденных от налогообложения товаров, налог применяется к проценту от продажи, который облагается налогом (определяется по цене или весу).

Миннесота: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом, в то время как расходы на доставку и обработку освобожденных от налогообложения товаров обычно не облагаются налогом. Если транзакция включает как налогооблагаемые, так и освобожденные товары, налог на стоимость доставки и доставки должен распределяться на основе процентной доли или веса налогооблагаемых товаров. Услуги по доставке, предоставляемые и оплачиваемые третьей стороной, как правило, освобождаются от доставки заполнителей или бетонных блоков.

Миссисипи: Расходы на доставку, обработку и доставку налогооблагаемых товаров обычно облагаются налогом с продаж штата Миссисипи.

Миссури: Расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в Миссури, если они включены в цену продажи. Отдельно указанные транспортные расходы, как правило, не облагаются налогом при условии, что покупатель не обязан платить за услугу. Однако, если покупатель не обязан оплачивать транспортные расходы, которые не указаны отдельно, эти расходы, как правило, облагаются налогом. Сторонние службы доставки, как правило, освобождены.

Сторонние службы доставки, как правило, освобождены.

Небраска: расходы на доставку и обработку, как правило, облагаются налогом в штате Небраска. Они, как правило, освобождены, когда продажа освобождена. Если существует единая плата за доставку освобожденного и облагаемого налогом имущества, налог должен быть распределен. Сборы за доставку, фрахт, почтовые расходы, отгрузку или транспортировку, уплаченные лицу, не являющемуся розничным продавцом, обычно не облагаются налогом.

Невада: Услуги, необходимые для завершения продажи материального личного имущества, такие как услуги по доставке и обработке, как правило, облагаются налогом в Неваде. Отдельно указанные почтовые и транспортные расходы, как правило, не облагаются налогом, но упаковка, обработка, упаковка или аналогичные расходы облагаются налогом независимо от того, указаны ли они отдельно или включены в цену продажи. Сборы за фрахт или транспортировку до продажи материального личного имущества (т. е. входящий фрахт) облагаются налогом.

Нью-Джерси: Большинство расходов, связанных с отгрузкой, обработкой и доставкой налогооблагаемых товаров, облагаются налогом с продаж в штате Нью-Джерси, хотя сборы за доставку и обработку освобожденных продаж обычно не облагаются налогом. Когда поставка включает как облагаемые налогом, так и освобожденные от налогообложения товары, продавец должен облагать налогом часть стоимости доставки, предназначенную для перевозки облагаемых налогом товаров (определяемую по весу или цене). Если продавец не распределяет стоимость доставки, вся сумма облагается налогом.

Нью-Мексико: Налог с валовой выручки обычно применяется к стоимости доставки и доставки (включая почтовые и транспортные расходы) в Нью-Мексико, независимо от того, указано ли это отдельно или включено в цену продажи.

Нью-Йорк: расходы на отгрузку, обработку и доставку облагаемых налогом продаж, как правило, облагаются налогом в штате Нью-Йорк, в то время как расходы на доставку, обработку и доставку не облагаемых налогом продаж обычно не облагаются налогом. Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных продаж, как правило, облагаются налогом, но если расходы на отгрузку или доставку указываются отдельно и справедливо распределяются между облагаемыми налогом и необлагаемыми налогами продажами, тогда расходы на доставку облагаемых налогом продаж облагаются налогом, а расходы на доставку освобожденных продаж освобождать. Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Комбинированные расходы на транспортировку как облагаемых налогом, так и освобожденных продаж, как правило, облагаются налогом, но если расходы на отгрузку или доставку указываются отдельно и справедливо распределяются между облагаемыми налогом и необлагаемыми налогами продажами, тогда расходы на доставку облагаемых налогом продаж облагаются налогом, а расходы на доставку освобожденных продаж освобождать. Налогом с продаж не облагаются услуги по доставке, реализованные независимо от продажи налогооблагаемых товаров.

Северная Каролина: сборы за отгрузку и обработку, транспортировку и доставку, взимаемые розничным продавцом и связанные с продажей налогооблагаемого личного имущества, определенной цифровой собственности и определенных услуг в штате, обычно облагаются налогом с продаж и использованием в Северной Каролине. независимо от того, включены ли они в цену продажи или указаны отдельно. Если в счете-фактуре указаны как облагаемые, так и освобожденные от налогообложения продажи, расходы на доставку и обработку должны быть распределены пропорционально каждому элементу. Если расходы на доставку и обработку основаны на фиксированной ставке за упаковку, «розничный продавец может распределять расходы на любой из предметов в упаковке, а не распределять расходы».

Если расходы на доставку и обработку основаны на фиксированной ставке за упаковку, «розничный продавец может распределять расходы на любой из предметов в упаковке, а не распределять расходы».

Северная Дакота: Фрахт, доставка и другие транспортные расходы, включая отгрузку и обработку, считаются частью продажной цены в Северной Дакоте. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом, а если она освобождена, они освобождаются. Однако плата за доставку, взимаемая непосредственно с клиента поставщиком услуг доставки, не связанная с продажей материального личного имущества, как правило, не взимается.

Огайо: стоимость доставки считается частью продажной цены независимо от того, указана она отдельно или включена в цену, поэтому они облагаются налогом, если продажа облагается налогом, и освобождаются от налога, если продажа освобождена. Если одна плата за доставку включает в себя как налогооблагаемые, так и освобожденные от налогообложения продажи, она может быть распределена (по весу или продажной цене), чтобы налог взимался только за доставку той части груза, которая подлежит налогообложению. Если он не распределен, налог применяется ко всей стоимости доставки. Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров.

Если он не распределен, налог применяется ко всей стоимости доставки. Сборы за доставку не облагаются покупателем, если они оплачиваются компанией по доставке, а не налагаются или взимаются продавцом отгруженных товаров.

Оклахома: Отдельно указанные расходы на доставку и обработку не облагаются налогом в Оклахоме, независимо от того, облагается ли налогом содержимое посылки. Расходы на доставку и обработку, включенные в цену продажи налогооблагаемого материального личного имущества, подлежат налогообложению.

Пенсильвания: расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом независимо от того, указаны ли они отдельно или включены в цену продажи. Если отправляемый товар освобожден от уплаты налога, код доставки и сборы за обработку, как правило, не облагаются налогом. Если отправление содержит как облагаемые налогом, так и необлагаемые товары, расходы на доставку и обработку должны быть пропорционально распределены по каждому предмету, чтобы расходы на доставку облагаемых налогом товаров можно было облагать налогом, а расходы на доставку освобожденных товаров можно было освободить. Если разбивка не предоставляется, расходы на доставку и обработку всего груза облагаются налогом. Плата за доставку, сделанную и выставленную третьим лицом, не взимается.

Если разбивка не предоставляется, расходы на доставку и обработку всего груза облагаются налогом. Плата за доставку, сделанную и выставленную третьим лицом, не взимается.

Род-Айленд: Расходы на доставку (включая сборы за обработку) считаются частью продажной цены, поэтому они, как правило, не облагаются налогом, если продажа облагается налогом. Если поставка содержит как облагаемые, так и освобожденные от налогообложения товары, продавец должен распределить расходы по доставке по продажной цене или весу.

Южная Каролина: расходы на доставку и обработку налогооблагаемых товаров обычно облагаются налогом в Южной Каролине, в то время как расходы на доставку и обработку товаров, освобожденных от налога, обычно не облагаются налогом. Налогообложение расходов розничного продавца на доставку материального личного имущества на собственном грузовике зависит от того, являются ли условия пункта назначения FOB (ФОБ) или пункта отгрузки (или происхождения) на условиях ФОБ: пункт назначения на условиях ФОБ обычно облагается налогом, а пункт отгрузки на условиях ФОБ обычно не облагается налогом. .

.

Южная Дакота: Как правило, плата розничного продавца за доставку и обработку налогооблагаемых товаров облагается тем же государственным и муниципальным налогом с продаж, что и сам продукт. Поскольку большинство продаж в Южной Дакоте облагаются налогом, расходы на доставку и обработку обычно облагаются налогом. Однако, если продажа освобождена от налога, расходы на доставку и обработку также не облагаются. Если и облагаемые налогом, и не облагаемые налогом товары находятся в одной партии, налог с продаж уплачивается с части стоимости доставки облагаемых налогом товаров (определяемой по продажной цене или весу). Если розничный продавец нанимает третью сторону для доставки и выставляет счет покупателю за доставку, розничный продавец должен включить транспортные расходы в налогооблагаемые квитанции.

Теннесси: Стоимость доставки является частью продажной цены в Теннесси. Таким образом, если продажа облагается налогом, расходы по доставке облагаются налогом; если продажа освобождена, расходы по доставке освобождены. Если поставка содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемой налогом партии (определяемой по весу или продажной цене).

Если поставка содержит как освобожденные, так и облагаемые налогом продажи, налог с продаж применяется к процентной доле облагаемой налогом партии (определяемой по весу или продажной цене).

Техас: Стоимость доставки и доставки в Техасе облагается налогом, если продажа облагается налогом, но освобождается от налога, если продажа освобождена. Отдельно указанные расходы на доставку сторонним грузоотправителем также не облагаются налогом, если они предоставляются по запросу клиента.

Юта: Расходы на доставку (включая, помимо прочего, транспортировку, отгрузку, почтовые расходы, обработку, упаковку или упаковку) для облагаемых налогом и освобожденных от налогообложения продаж материального личного имущества, продуктов, передаваемых в электронном виде, или услуг в штате, как правило, не облагаются налогом, если это указано отдельно. . Расходы на отгрузку налогооблагаемых товаров могут облагаться налогом, если они являются частью продажной цены (или «доставки»).

Вермонт: Если товар облагается налогом с продаж Вермонта, налог с продаж применяется к стоимости доставки и фрахта за доставку товара. Если продажа освобождена от налога, связанные с этим расходы по доставке также не облагаются налогом. Когда поставка содержит как облагаемые налогом, так и освобожденные от налогообложения товары, налог применяется только к облагаемой налогом части заказа (исходя из процента от цены или веса облагаемых налогом товаров в упаковке). Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей.

Если продажа освобождена от налога, связанные с этим расходы по доставке также не облагаются налогом. Когда поставка содержит как облагаемые налогом, так и освобожденные от налогообложения товары, налог применяется только к облагаемой налогом части заказа (исходя из процента от цены или веса облагаемых налогом товаров в упаковке). Как правило, налог с продаж не взимается с отдельных расходов на доставку, не связанных с розничной продажей.

Вирджиния: Отдельно указанные транспортные расходы, включая почтовые расходы, как правило, не облагаются налогом с продаж в штате Вирджиния, но расходы на обработку всегда подлежат налогообложению. Расходы на доставку облагаются налогом, если они не указаны отдельно в счете-фактуре или если они объединены с сборами за обработку или другими сборами в виде единого платежа.

Вашингтон: Налог с продаж обычно применяется к расходам на доставку облагаемых налогом товаров, даже если это указано отдельно, или если продавец также является перевозчиком. Однако сборы за доставку освобожденных товаров, как правило, не облагаются налогом. Если поставка содержит как налогооблагаемые, так и освобожденные товары, налог применяется к процентной доле стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой по продажной цене или весу). Плата за доставку может быть освобождена, если потребитель нанимает третью сторону для доставки приобретенных товаров после продажи.

Однако сборы за доставку освобожденных товаров, как правило, не облагаются налогом. Если поставка содержит как налогооблагаемые, так и освобожденные товары, налог применяется к процентной доле стоимости доставки, причитающейся с налогооблагаемых товаров (определяемой по продажной цене или весу). Плата за доставку может быть освобождена, если потребитель нанимает третью сторону для доставки приобретенных товаров после продажи.

Западная Вирджиния: расходы на доставку и обработку считаются частью продажной цены в Западной Вирджинии. Для налогооблагаемых продаж сборы обычно облагаются налогом; для освобожденных продаж они, как правило, освобождены. (См. также Матрицу налогообложения Западной Вирджинии.)

Висконсин: Стоимость доставки облагаемых налогом продаж, как правило, облагается налогом в Висконсине, независимо от того, осуществляется ли доставка обычным или контрактным перевозчиком, USPS или транспортным средством продавца. Аналогичным образом, плата за доставку для освобожденных продаж обычно не взимается. Если поставка включает как облагаемые налогом, так и необлагаемые налогом продажи, часть, отнесенная к необлагаемым налогом продажам, освобождается; если распределение не производится, весь сбор облагается налогом.

Если поставка включает как облагаемые налогом, так и необлагаемые налогом продажи, часть, отнесенная к необлагаемым налогом продажам, освобождается; если распределение не производится, весь сбор облагается налогом.

Вайоминг: Расходы на доставку и обработку налогооблагаемых товаров, как правило, облагаются налогом с продаж штата Вайоминг, если они включены в цену продажи, но, как правило, не облагаются налогом, если они указаны отдельно и отличаются от любых налогооблагаемых расходов, которые могут быть указаны в том же счете.

Вашингтон, округ Колумбия: расходы на доставку и обработку, как правило, облагаются налогом в округе Колумбия, если они включены в счет как отдельная позиция, но отдельно указанные расходы на доставку или доставку обычно не облагаются налогом. Кроме того, стоимость доставки обычно не взимается, если право собственности переходит к покупателю в момент продажи (т. е. до отгрузки) или на условиях FOB.

Потребители хотят, чтобы доставка была дешевой, быстрой и надежной. Они также хотят, чтобы он облагался налогом правильно — или, по крайней мере, они не хотят платить налог с продаж на доставку, если в этом нет необходимости. Автоматизация сбора налогов с продаж, денежных переводов и подачи – самый эффективный способ сделать все правильно.

Они также хотят, чтобы он облагался налогом правильно — или, по крайней мере, они не хотят платить налог с продаж на доставку, если в этом нет необходимости. Автоматизация сбора налогов с продаж, денежных переводов и подачи – самый эффективный способ сделать все правильно.

Фото на обложке: Canva

Облагается ли доставка налогом? — Налоговый ящик

Марк Фаджиано

1 августа 2021 г.

Последнее обновление: июль 2020 г.

Часто задаваемый вопрос: Облагаются ли транспортные расходы налогом?

Ответ: Это зависит.

Как и почти все остальное в сфере налога с продаж, законы о налогообложении транспортных расходов, которые вы передаете своим клиентам, не являются универсальными. Некоторые штаты говорят, что это облагается налогом. Другие говорят, что это не так. Представьте, насколько проще был бы налог с продаж, если бы штаты работали вместе? Этот пост предназначен для онлайн-продавцов, которым нужны некоторые рекомендации о том, как каждый штат обрабатывает стоимость доставки. Отсортируйте список ниже, чтобы найти свой штат, а также другие штаты, в которых у вас есть взаимосвязь налога с продаж. Вот несколько важных допущений, которые следует учитывать при использовании этого списка:

Отсортируйте список ниже, чтобы найти свой штат, а также другие штаты, в которых у вас есть взаимосвязь налога с продаж. Вот несколько важных допущений, которые следует учитывать при использовании этого списка:

- Вы являетесь продавцом электронной коммерции, а не традиционным торговцем из кирпича и раствора

- Вы доставляете товары своим клиентам с помощью обычного перевозчика (USPS и т. д.)

- Вы не доставляете товары самостоятельно, используя собственный автомобиль . Государства могут иметь совершенно разные правила для этого сценария.

- Вы отправляете облагаемые налогом товары клиентам в вашем штате. Например, вы живете в Грузии и отправляете налогооблагаемый товар покупателю в Грузии.

- Если у вас есть более конкретные сценарии, не охватываемые этими предположениями, лучше всего поговорить с представителем в вашем штате.

В следующих штатах указано, что если вы взимаете плату за доставку как часть заказа, то она облагается налогом. Не имеет значения, входит ли стоимость доставки в стоимость товара или указана отдельно от цены товара.

Не имеет значения, входит ли стоимость доставки в стоимость товара или указана отдельно от цены товара.

- Арканзас

- Коннектикут

- Район Колумбия

- Georgia

- Hawaii

- Иллинойс (см. Наш углубленный взгляд на доставку в Иллинойс: налогооблагается или нет?)0009 Kentucky

- Michigan

- Minnesota

- Mississippi

- Nebraska

- New Jersey

- New Mexico

- New York

- North Carolina

- North Dakota

- Ohio

- Pennsylvania

- Rhode Island

- South Carolina

- Южная Дакота

- Теннесси

- Техас

- Вермонт

- Вашингтон

- Западная Вирджиния

- Висконсин

Эти штаты говорят, что стоимость доставки не облагается налогом , если вы показываете стоимость отдельно от продажной цены товара. Они облагаются налогом, если вы включаете плату как часть цены товара.

- Alabama

- Аризона

- Калифорния

- Колорадо

- Флорида (доставка может быть налогом, если она соответствует определенным критериям. См. Подробнее о доставке налогооблагаемой во Флориде?)

- Iowa

- 999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999999910

- .Мэн

- Мэриленд (как и в Вирджинии, если доставка и обработка объединены, доставка облагается налогом)

- Массачусетс

- Миссури (Это изменилось 28 августа 2017 года. Подробнее о новом налоге с продаж в штате Миссури на судоходство читайте здесь.)

- Невада

- Оклахома

- Юта

- Вирджиния (ПРИМЕЧАНИЕ: если расходы на доставку и обработку объединены, то этот сбор облагается налогом, даже если он указан отдельно) так как сборы указаны отдельно от цены товара) больше не будут облагаться налогом в штате Миссури. Вы можете прочитать об изменениях в законе штата Миссури о налогообложении морских перевозок здесь.