Содержание

Юридическая фирма АЛРУД

Юридическая фирма АЛРУД

Все разделыТекстовые страницыИстория компанииКомандаРейтинги и наградыУслугиНовости и ПубликацииМероприятияФайлы

jpg»>

jpg»>Большой опыт

в направлениях:

Административное регулирование бизнеса

Антикризисное управление, экономические санкции и комплаенс

Антимонопольное регулирование

Банковское и проектное финансирование

Защита данных и кибербезопасность

Интеллектуальная собственность

Коммерческое право

Корпоративное право, Слияния и поглощения

Международный арбитраж

Налогообложение

Недвижимость

Правовое регулирование стратегических инвестиций

Разрешение споров

Реструктуризация и банкротство

Рынки капитала

Трудовое право

Уголовное право, комплаенс и расследования

Частные клиенты

Пищевая промышленность

Телекоммуникации, медиа и технологии

Фармацевтика и Здравоохранение

Финансовые технологии

Энергетика, природные ресурсы и инфраструктура

Наша команда

Максим Алексеев

Старший партнерВасилий Рудомино

Старший партнер, адвокатАлександр Жарский

Партнер, адвокат, к. ю.н.

ю.н.Ирина Анюхина

ПартнерАнтон Джуплин

ПартнерАндрей Жарский

Партнер, адвокат, к.ю.н.Мария Осташенко

ПартнерГерман Захаров

ПартнерСергей Петрачков

Партнер, адвокат, к.ю.н.Магомед Гасанов

Партнер, адвокат, к.ю. н.Дмитрий Купцов

Партнер, Адвокат, LL.M.Сергей Ханаев

ПартнерЕвгений Тихомиров

Партнер

ю.н.

ю.н. н.

н.Публикации

Эксперты АЛРУД подготовили обзор российских контрсанкционных мер

В связи с введеными санкциями эксперты АЛРУД разработали обзор российских контрсанкционных мер, которые были приняты в ответ на действия недружественных стран начиная с 24 февраля 2022 года.

Подробнее

Эксперты Антимонопольной практики подготовили статью для Legal Insight

В новом номере правового журнала Legal Insight вышла статья Александра Артеменко, старшего юриста АЛРУД, и Анастасии Ярыгиной, юриста АЛРУД, посвященная анализу возможности и необходимости применения норм о злоупотреблении доминирующим положением при совершении действия в пользу компаний, входящих с ‘нарушителем’ в единую группу лиц.

Подробнее

Эксперты АЛРУД провели исследование M&A рынка в России и СНГ

Юридическая фирма АЛРУД совместно с международным информационно-аналитическим агентством Mergermarket провели эксклюзивное исследование среди участников M&A рынка в России и СНГ в конце 2021 года, приуроченное к 30-летию основания АЛРУД, а также представили результаты проделанной работы на отдельном вебинаре

Подробнее

Масштабная реформа законодательства о персональных данных и информации

Хотели бы сообщить Вам, что в июле 2022 года Президент РФ подписал ряд законов, предусматривающих масштабные изменения в области регулирования персональных данных, конфиденциальности и защиты информации.

Подробнее

Временно упрощен режим согласования сделок с ФАС России на период до конца 2022 года

Временно, на период до конца 2022 года, внесены существенные изменения в режим согласования сделок с ФАС России.

Данные изменения затрагивают процесс получения предварительного согласия ФАС России для многих сделок слияния и поглощения, и могут быть особенно актуальны для сделок по выкупу российским менеджментом локальных подразделений зарубежных компаний.Подробнее

Внесены изменения в Закон о защите прав потребителей

Хотели бы сообщить Вам, что 01 мая 2022 года был подписан и опубликован Федеральный закон № 135-ФЗ «О внесении изменения в статью 16 Закона Российской Федерации «О защите прав потребителей». Закон вступает в силу с 1 сентября 2022 года.

Подробнее

Данные изменения затрагивают процесс получения предварительного согласия ФАС России для многих сделок слияния и поглощения, и могут быть особенно актуальны для сделок по выкупу российским менеджментом локальных подразделений зарубежных компаний.

Данные изменения затрагивают процесс получения предварительного согласия ФАС России для многих сделок слияния и поглощения, и могут быть особенно актуальны для сделок по выкупу российским менеджментом локальных подразделений зарубежных компаний.31 год на юридическом рынке

23 практики и индустрии

Более 1000 проектов каждый год

png»>

png»>Рейтинги и награды

АЛРУД сохраняет лидирующие позиции в рейтинге Chambers Global 2022

АЛРУД назван юридической фирмой года в России и СНГ

Юридическая фирма АЛРУД подтверждает высокие позиции в рейтинге Chambers Global 2021

АЛРУД лидирует в рейтинге Chambers HNW.

АЛРУД – Юридическая фирма года 2021 в России

Юридическая фирма АЛРУД сохраняет лидирующие позиции в рейтинге Chambers Europe 2021

АЛРУД вошел в топ-100 элитных юридических фирм в рейтинге Global Arbitration Review

АЛРУД укрепляет позиции в рейтинге The Legal 500 EMEA

Эксперты АЛРУД подтверждают лидирующие позиции в рейтинге Best Lawyers

АЛРУД входит в топ-100 юридических фирм по версии Global Data Review 2021, 2022

АЛРУД отмечен в рейтинге Media Law International

АЛРУД сохраняет лидирующие позиции в рейтинге IFLR1000 в 31-ом издании 2021/22

АЛРУД занимает ведущие позиции в рейтинге IFLR1000

АЛРУД лидирует в рейтинге Chambers HNW 2020

Юридическая фирма АЛРУД возглавила рейтинг юридических консультантов Mergermarket в России

АЛРУД стал номинантом премии Global Competition Review Awards

АЛРУД – Юридическая фирма года 2019 в России

Отзывы о нас

Chambers Europe

«Надежность, опыт и доверие – именно эти качества характеризуют компанию АЛРУД.

Это превосходная фирма, и, если мы сталкиваемся со сложной проблемой, наша первая мысль – позвонить им. Мы полностью удовлетворены – юристы АЛРУД тщательно анализируют все «за» и «против», предлагают нам различные варианты действий и очень внимательно оценивают риски».Legal 500

«Консультации юридической фирмы АЛРУД сочетают в себе высокую практическую ценность, хорошее соотношение цены и качества, быстрое реагирование и фокус на потребностях и интересах клиента».

IFLR1000

«Консультации АЛРУД всегда были для нас полезными и актуальными. Мы ценим АЛРУД за их опыт и знание российского рынка».

Chambers Europe

«Они очень быстро и качественно разрабатывают решения для клиента и дают рекомендации дальнейших действий. АЛРУД придает огромное значение качеству своих услуг и оперативно реагирует на пожелания.

Эта фирма входит в наш топ-лист при работе в России».IFLR1000

«Юристы АЛРУД клиентоориентированы, работают быстро и профессионально. Они прекрасно разбираются в праве и всегда готовы предложить нестандартное решение».

Chambers Europe

«Умение применять прагматичный подход в юрисдикции, где много формализма, – их самое сильное преимущество. Они понимают трудности, с которыми сталкиваются клиенты, и вооружают их практическими решениями. Помимо того, они молниеносно реагируют на запросы клиентов».

Это превосходная фирма, и, если мы сталкиваемся со сложной проблемой, наша первая мысль – позвонить им. Мы полностью удовлетворены – юристы АЛРУД тщательно анализируют все «за» и «против», предлагают нам различные варианты действий и очень внимательно оценивают риски».

Это превосходная фирма, и, если мы сталкиваемся со сложной проблемой, наша первая мысль – позвонить им. Мы полностью удовлетворены – юристы АЛРУД тщательно анализируют все «за» и «против», предлагают нам различные варианты действий и очень внимательно оценивают риски». Эта фирма входит в наш топ-лист при работе в России».

Эта фирма входит в наш топ-лист при работе в России».Для улучшения работы сайта, а также и в некоторых иных целях, описанных в Политике конфиденциальности, мы используем файлы cookies. Проставляя отметку, Вы соглашаетесь на использование файлов cookies. В противном случае мы будем использовать только технические файлы cookies, которые необходимы для правильного функционирования сайта.

Принять

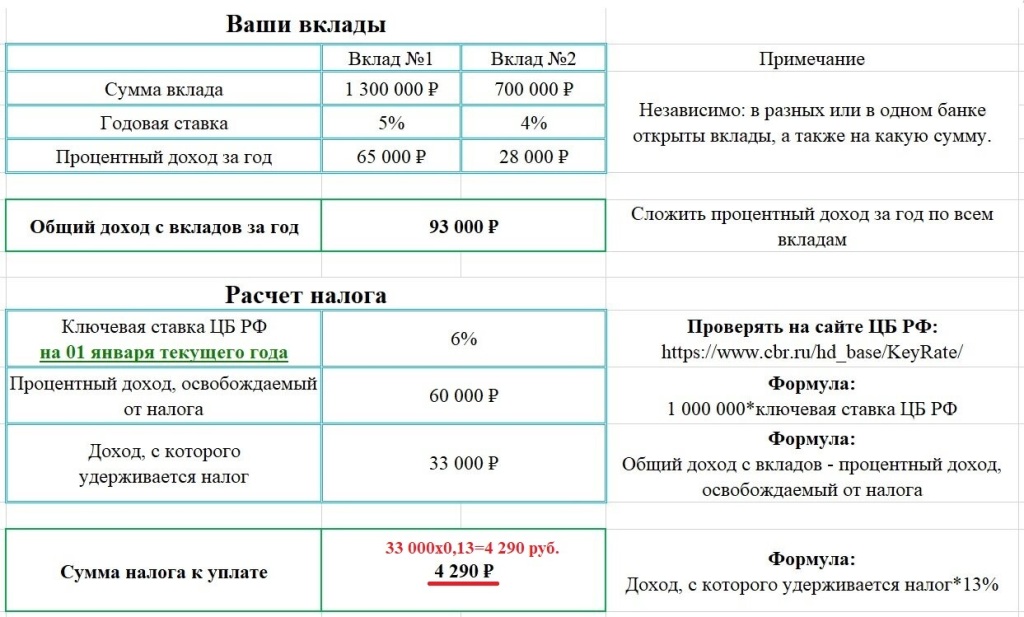

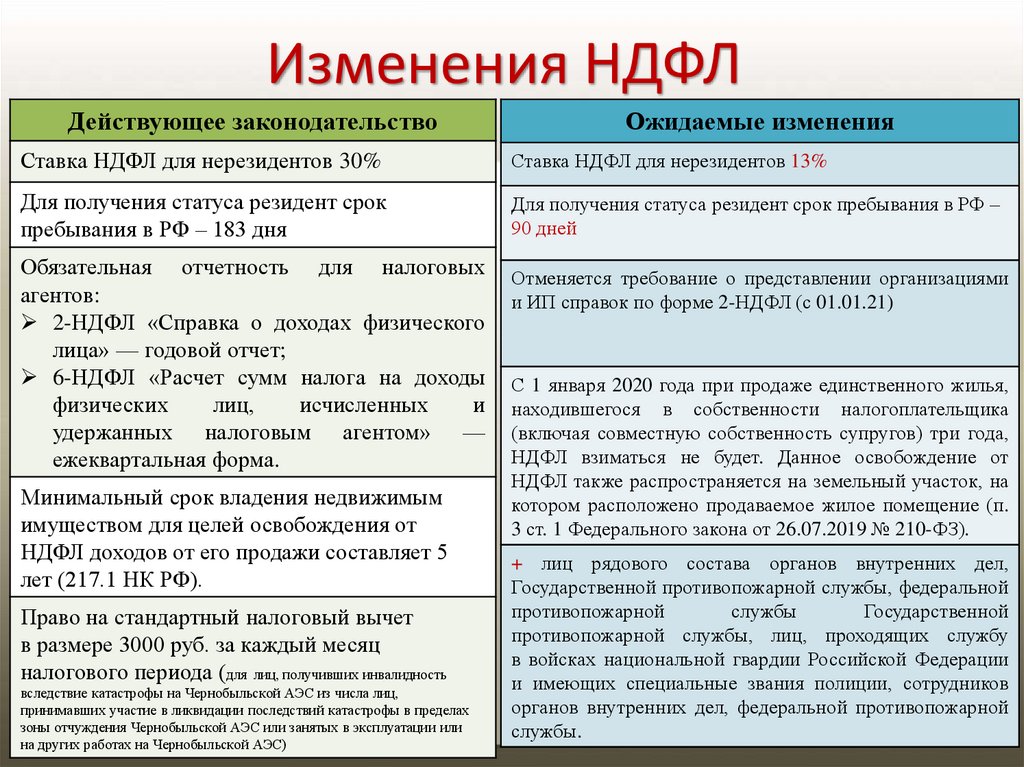

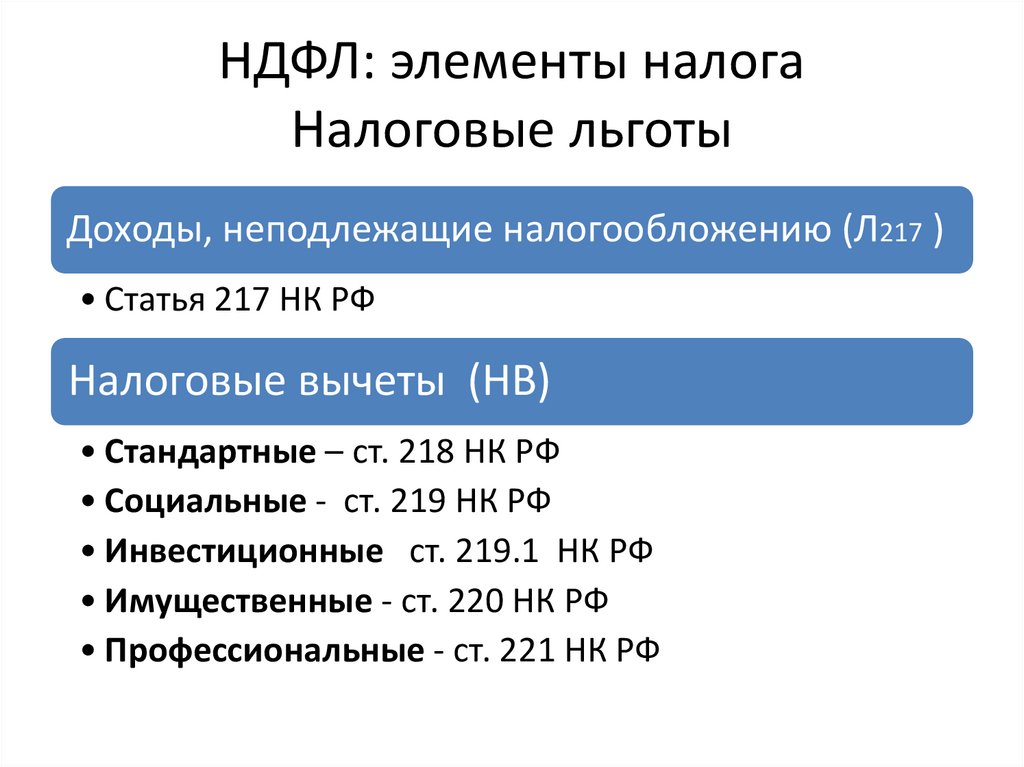

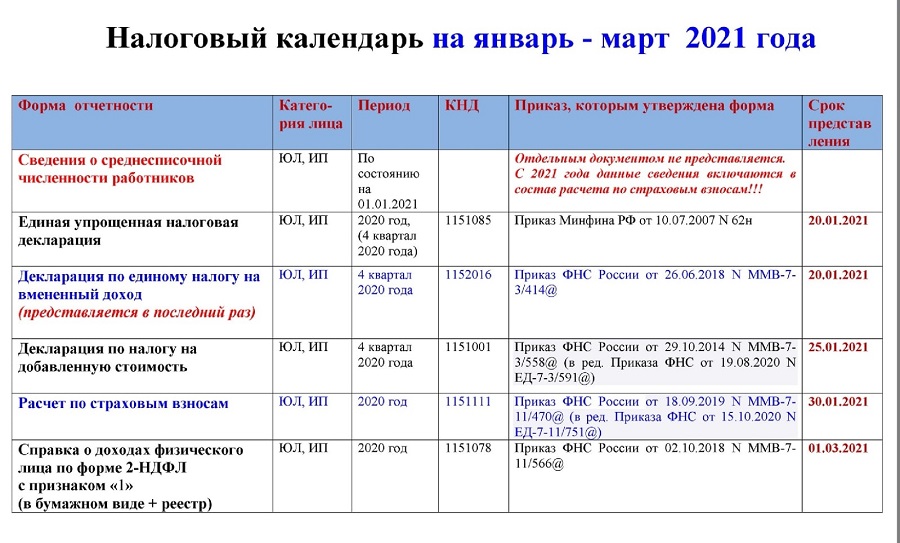

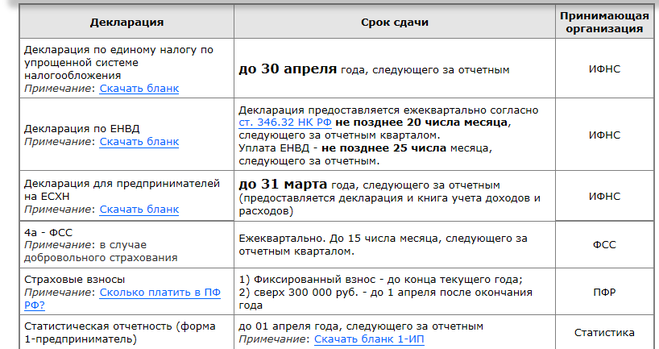

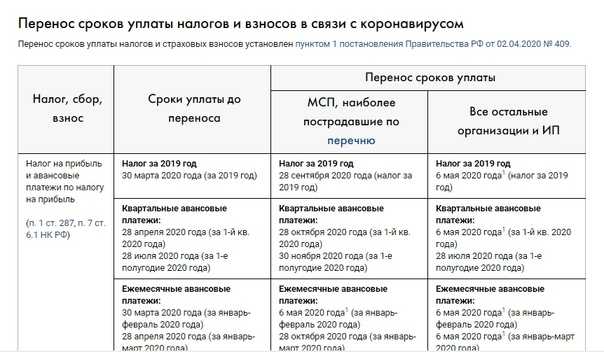

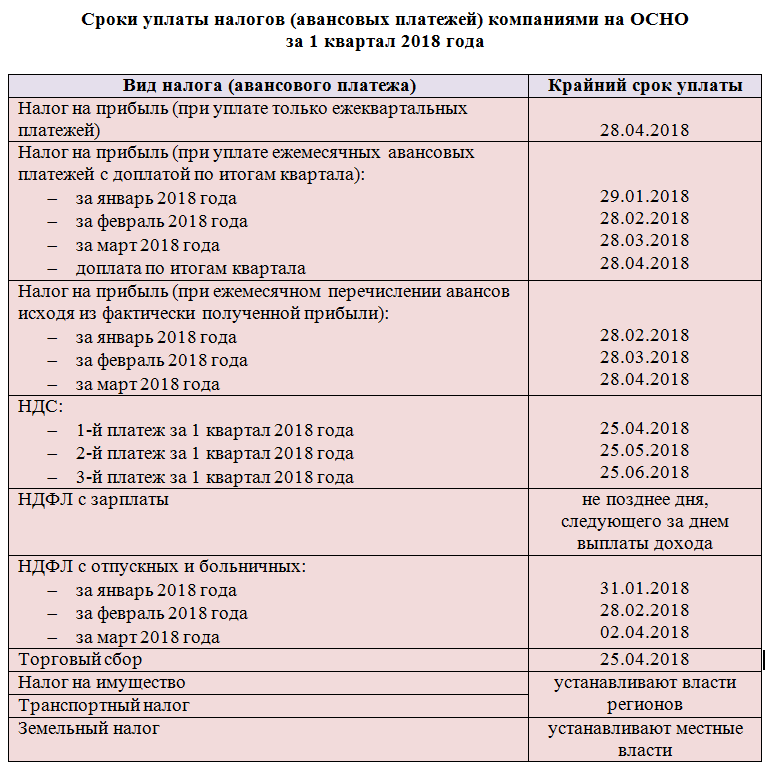

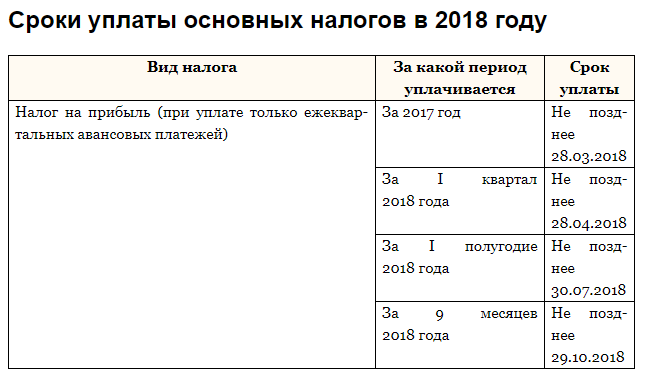

Истекает срок для уплаты НДФЛ за 2018 год

Истекает срок для уплаты НДФЛ за 2018 год — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

12.07.2019

ФНС в своем сообщении от 12.07.2019 предупредила налогоплательщиков, что до 15 июля 2019 года необходимо заплатить налог на доходы физических лиц за 2018 год.

В указанный срок НДФЛ должны заплатить физические лица, которые сдали декларацию 3-НДФЛ по итогам 2018 года с суммой налога к уплате. Так, ежегодно декларировать свои доходы обязаны нотариусы, адвокаты, индивидуальные предприниматели, репетиторы и иные физические лица, получившие доходы, но с которых не был удержан НДФЛ при выплате.

В ФНС при этом уточняют, что уплатить НДФЛ можно, в том числе в течение всего дня 15 июля. Уплатить налог можно онлайн с помощью электронного сервиса «Заплати налоги» или через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России.

Уплатить налог можно онлайн с помощью электронного сервиса «Заплати налоги» или через сервис «Личный кабинет налогоплательщика для физических лиц» на сайте ФНС России.

С 16 июля за каждый просроченный день уплаты НДФЛ будет начисляться пеня 1/300 ключевой ставки Банка России.

Темы:

срок уплаты налога, НДФЛ, индивидуальный предприниматель, адвокатская деятельность

Рубрика:

Уплата, зачет, возврат налогов

, Налог на доходы физических лиц (НДФЛ)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Повышение имущественного вычета, опережающий рост МРОТ и разоблачение ложных скидок: самые хорошие новости недели

ФНС объяснила, как платить НДФЛ и сдавать расчеты 6-НДФЛ в 2023 году

Работодатели в полном объеме смогут учитывать в расходах материальную помощь для мобилизованных граждан

Что будет с налогами компании при изменении списка застрахованных по ДМС

Вакцинация сотрудников от гриппа: НДФЛ, страховые взносы и списание расходов

Опросы

Годовая премия в 2023 году

Ожидаете ли вы выплаты годовой премии в 2023 году?

Да, у нас годовую премию должны выплатить.

Нет, в нашей организации премии по итогам 2022 года выплачивать не будут.

У нас вообще премии работникам не выплачиваются.

Мероприятия

23 ноября 2022 года — Технология массовой подготовки пользователей информационной системы на «1С:Предприятие. Облачная подсистема Фреш» | 1C:Лекторий: 17 ноября 2022 года (четверг, начало в 12:00) — Раздельный учет по налогу на прибыль в «1С:ERP» и «1С:КА» 1C:Лекторий: 22 ноября 2022 года (вторник, начало в 12:00, все желающие) — ПБУ 2/2008 «Учет договоров строительного подряда» в программе «1С:ERP УСО» |

Все мероприятия

Формы индивидуального подоходного налога за сезон подачи налоговых деклараций за 2019 год (налоговый год 2018)

Слушать

Формы подоходного налога с физических лиц за 2019 год Сезон подачи налоговых деклараций

(налоговый год 2018)

| Форма № | Титул | Дата подачи |

|---|---|---|

| Д-40 и Д-40ЭЗ | Формы и инструкции по индивидуальному подоходному налогу для лиц, подающих декларацию единолично и совместно, без иждивенцев, а также для всех других подателей декларации | Не позднее 15 апреля 2019 г. . . Если срок подачи декларации приходится на субботу, воскресенье или официальный выходной день, декларация должна быть подана на следующий рабочий день. |

Приложение H | Налоговый кредит на недвижимость домовладельца/арендатора (HRPTC). Форма HRPTC может быть подана как отдельная форма. | |

D-2210 | Недоплата расчетного подоходного налога физическими лицами | Файл с D-40. |

Д-40П | Платежный ваучер | Подать до 15 апреля 2019 г. Если срок подачи декларации приходится на субботу, воскресенье или официальный выходной день, декларация должна быть подана на следующий рабочий день. |

D-40WH | Приложение к удержанному налогу | Файл с D-40. |

FR-127 | Продление срока действия ваучера | файл до 15 апреля 2019 г. (если военная зона боевых действий, файл до 15 октября 2019 г.). (если военная зона боевых действий, файл до 15 октября 2019 г.). |

Д-40Б | Запрос нерезидента на возмещение | После закрытия налогового года. |

| Расписание ELC Расписание ELC (заполнение) | Налоговый вычет за раннее обучение | Файл с D-40. |

| DC-8379 DC-8379 (ввод) | Выделение пострадавшего супруга | Файл с D-40. |

Д-40ЧС | Расчетный платеж по индивидуальному подоходному налогу | Ваучер № 1 со сроком действия 15 апреля 2019 г. Ваучер № 2 со сроком действия 15 июня 2019 г. Ваучер № 3 со сроком действия 15 сентября 2019 г. Ваучер № 4 со сроком действия 15 января 2020 г. |

D-2440 | Исключение дохода по инвалидности | Файл с D-40. |

D-2441 | Кредит на уход за детьми и иждивенцами для проживающих неполный год | Файл с D-40. |

FR-147 | Заявление лица, требующего возмещения, причитающегося умершему налогоплательщику | Файл с D-40. |

FR-329 | Потребительский налог на покупку и аренду Налоговый кредит на недвижимость домовладельца/арендатора | Не позднее 15 апреля 2019 г. (заполняется отдельно) Если срок подачи декларации приходится на субботу, воскресенье или официальный выходной день, декларация должна быть подана на следующий рабочий день. |

Приложение L | Долгосрочный кредит домовладельца с низким доходом | Не позднее 31 декабря. |

Инфраструктура транспортных средств, работающих на альтернативных видах топлива, и переоборудование жилья Форма | Файл с D-40. |

Доверенное лицо

| Форма № | Титул | Дата подачи |

|---|---|---|

| Д-41 Д-41 (заполняющий) | Декларация о фидуциарном подоходном налоге (данный буклет содержит купоны размером с ваучер).  | Не позднее 15 апреля 2019 г. |

| Д-41 П Д-41П (заполняющий) | Платежный ваучер | Не позднее 15 апреля 2019 г. |

| FR-127F FR-127F (заполнение) | Продление срока подачи фидуциарного возврата | Не позднее 15 апреля 2019 г. |

| Д-41ЧС Д-41ЧС (заполнение) | Расчетный платеж по фидуциарному налогу | Не позднее 15 апреля 2019 г.. |

| 2018 Пакет X | Сборник буклетов/форм |

Налог на прибыль корпораций и юридических лиц с ограниченной ответственностью

Налоговая администрация

Изменения срока подачи протеста Для уведомлений об уплате налога и отказе в возмещении, выпущенных 1 июля 2018 г. или после этой даты, время подачи протеста увеличено с 45 до 60 дней. Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

или после этой даты, время подачи протеста увеличено с 45 до 60 дней. Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

Окончательные решения федерального аудита Срок подачи документов в Кентукки увеличивается с 30 до 180 дней. Теперь у налогоплательщиков есть 180 дней, чтобы подать измененную декларацию о подоходном налоге в Кентукки с даты вынесения IRS окончательного решения федерального аудита.

Налоговые ставки

Для налоговых периодов, начинающихся 1 января 2018 г. или позже, прежние ставки были заменены фиксированной налоговой ставкой в размере 5%.

Расчет налога на прибыль KY

Существует три этапа расчета налога на прибыль в штате Кентукки.

Внесите коррективы штата Кентукки в федеральный налогооблагаемый доход.

Расчет корпоративного подоходного налога в Кентукки начинается с федерального налогооблагаемого дохода , как указано в федеральной налоговой декларации предприятия. Затем этот доход корректируется в соответствии с особым налоговым законодательством штата Кентукки. Законы Кентукки требуют, чтобы некоторые суммы добавлялись к федеральному доходу, а некоторые суммы вычитались. Например, федеральный закон включает суммы, полученные в качестве дивидендов, в налогооблагаемый доход компании. Кентукки не облагает налогом такой доход в виде дивидендов, поэтому сумма полученных дивидендов вычитается из федерального дохода компании. С другой стороны, IRS позволяет компаниям вычитать сумму, которую они платят в виде подоходного налога штата; Кентукки требует, чтобы эти суммы были добавлены обратно. После всех различных сложений и вычитаний компания получает число 9.0026 Кентукки чистая прибыль .

2)

Распределить чистую прибыль Кентукки.

Кентукки облагает налогом только ту часть своего чистого дохода, которая была получена от его коммерческой деятельности в Кентукки. Чтобы вычислить долю Кентукки, чистая прибыль Кентукки умножается на коэффициент распределения . Для большинства компаний, ведущих бизнес в Кентукки, эта формула рассчитывается путем деления суммы выручки, полученной от ее коммерческой деятельности в Кентукки, на сумму выручки, полученной от ее коммерческой деятельности повсюду. (Определенные типы компаний должны использовать разные формулы распределения в зависимости от отрасли, в которой они работают). Коэффициент распределения затем умножается на чистую прибыль Кентукки, чтобы получить чистую налогооблагаемую прибыль Кентукки . (Некоторые другие виды дохода, полученные от нематериальных активов, расположенных в Кентукки, могут быть отнесены к Кентукки и включены в налогооблагаемую чистую прибыль. )

)

3)

Умножьте налогооблагаемую чистую прибыль на ставку налога.

Расчет налога с ограниченной ответственностью KY (LLET)

Кентукки облагает налогом каждый бизнес, который защищен от ответственности законами штата. Сюда входят корпорации, ООО, S-корпорации, товарищества с ограниченной ответственностью и другие виды бизнеса. Сюда не входят индивидуальные предприниматели и товарищества с полной ответственностью, поскольку эти виды бизнеса не имеют ограниченной ответственности. (Есть также некоторые виды бизнеса, которые по закону освобождены от LLET).

Расчет LLET осуществляется в три этапа.

1) | Рассчитайте валовую выручку и валовую прибыль Кентукки. |

Сумма LLET зависит от объема бизнеса, который компания ведет в Кентукки. | |

2) | Рассчитайте общую валовую выручку и общую валовую прибыль. |

| | Существует освобождение малого бизнеса от LLET в зависимости от суммы бизнеса |

3) | Умножьте валовую выручку штата Кентукки и валовую прибыль штата Кентукки на применимую налоговую ставку. |

Это измеряется валовой выручкой компании Кентукки или ее Валовая прибыль Кентукки . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. Затем компания вычитает долю Кентукки в себестоимости проданных товаров из валовой выручки Кентукки, чтобы получить валовую прибыль Кентукки. Только компаниям в определенных секторах экономики (производство, производство, оптовая и розничная торговля и перепродажа материальных товаров) разрешено вычитать стоимость проданных товаров из своей валовой выручки в Кентукки. Определение стоимости проданных товаров в Кентукки также отличается от федерального определения, поэтому определенные затраты не могут быть включены в себестоимость проданных товаров в Кентукки.

Это измеряется валовой выручкой компании Кентукки или ее Валовая прибыль Кентукки . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. Затем компания вычитает долю Кентукки в себестоимости проданных товаров из валовой выручки Кентукки, чтобы получить валовую прибыль Кентукки. Только компаниям в определенных секторах экономики (производство, производство, оптовая и розничная торговля и перепродажа материальных товаров) разрешено вычитать стоимость проданных товаров из своей валовой выручки в Кентукки. Определение стоимости проданных товаров в Кентукки также отличается от федерального определения, поэтому определенные затраты не могут быть включены в себестоимость проданных товаров в Кентукки.

Распределение

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты:

или после этой даты:

- Единый фактор продаж

- Рыночный источник выручки от продажи нематериального имущества

- Трехфакторное распределение сохраняется для поставщиков.

Формы налога на прибыль за текущий год

Поиск по

Ничего не найдено

Предполагаемые платежи

Для налоговых периодов, начинающихся 1 января 2019 г. или позже: Расчетные налоговые правила и штрафы изменены, чтобы в целом соответствовать федеральным правилам для корпораций и сквозных юридических лиц.

- Четыре платежа по 25 % от расчетного налога, подлежащего уплате 15 апреля, 15 июня, 15 сентября и 15 декабря

- Разрешить годовую и скорректированную сезонную рассрочку

- Штраф за декларирование заменен на Штраф за добавление к налогу

- См. инструкции для модели 720ES 2019 г.

- KY-TAM-19-02

Вычет расходов по разделу 179

IRC §179 вычет расходов увеличен до $100 000 для штата Кентукки за имущество, введенное в эксплуатацию 1 января 2020 г. или после этой даты:

или после этой даты:

- Имущество введено в эксплуатацию 10.09.01 — 31.12.19

- Использование 31 декабря 2001 г. IRC (максимум 25 000 долл. США, § 179)

- Имущество, введенное в эксплуатацию 01.01.20 или после этой даты

- Использование 31 декабря 2003 г. IRC (максимум $100 000 § 179)

Корпоративные номера

Для действительных расширений, поданных 27 июня 2019 года или позже.:

- C-Corporations предоставили продление на 7 месяцев для подачи полной и точной декларации

Налог на банковскую франшизу отменен с 2021 г.

Для налоговых периодов, начинающихся 1 января 2021 г. или после этой даты:

- Налог на банковскую франшизу отменен и заменен налогом на прибыль корпораций и LLET

- Применяется к банкам, ссудо-сберегательным ассоциациям и другим финансовым учреждениям, ведущим бизнес в Кентукки.

- Декларации за короткий год, необходимые для налоговых деклараций по банковским франшизам с окончанием финансового года

Срок исковой давности продлен для LLET. дату окончательной оценки для подачи измененных деклараций.

Групповые методы подачи отчетности и положения о чистых операционных убытках

Для налоговых периодов, начинающихся 1 января 2019 года или позже:

- Регистрация:

- Требуется регистрация единой объединенной группы; или

- Групповые выборы на 48 месяцев, аналогичные федеральным сводным групповым заявкам; иначе

- Подача документов отдельной организацией, если она не является частью единой или консолидированной группы

- Единая комбинированная подача:

- Объединенная группа включает отечественные корпорации (за некоторыми исключениями), занимающиеся унитарным бизнесом

- Унитарное предприятие означает связанные корпорации, между которыми существует значительный поток стоимости

- Для объединенной группы требуется владение 50% голосующих акций

- Распределенная доля сквозного дохода считается частью коммерческого дохода корпорации

- Каждая организация рассчитывает свою долю распределения

- Распределяемый доход группы представляет собой сумму чистых доходов отдельных участников

- Внутригрупповые операции исключаются из расчета доходов группы и распределения

- NOL могут быть разделены между членами объединенной группы; налоговые кредиты не могут делиться.

- НОЛ:

- Принять 80-процентное федеральное ограничение NOL в соответствии с IRC Sec 172(a) для NOL, сгенерированных после 1 января 2018 г.

- Принять федеральный неограниченный перенос NOL, созданный после 1 января 2018 г.

- Кентукки не разрешает перенос NOL для налоговых периодов, начинающихся 1 января 2005 г. или после этой даты

- Унитарная группа NOL Sharing

- Кентукки Чистый операционный убыток (KNOL), понесенный членом-налогоплательщиком до включения в унитарную объединенную группу, может быть вычтен из распределенного дохода:

- Тот член-налогоплательщик, который первоначально понес KNOL *

- Другой налогоплательщик,

- KNOL, понесенные членом-налогоплательщиком при включении в унитарную объединенную группу, могут быть вычтены из распределенного дохода:

- Тот член-налогоплательщик, который первоначально понес KNOL*

- Другой член-налогоплательщик, который был членом-налогоплательщиком в той же объединенной группе в том году, в котором первоначально возник KNOL *

- Если налогооблагаемый доход приводит к чистому убытку для налогоплательщика-члена объединенной группы, этот член-налогоплательщик имеет KNOL

- Любая сумма переноса чистых убытков, вычитаемая другим налогоплательщиком из объединенной группы, должна уменьшить сумму переноса чистых операционных убытков, которая может быть перенесена участником-налогоплательщиком, первоначально понесшим убыток

- На все KNOL распространяются ограничения, указанные в Разделе 172 IRC и KRS 141.