Рубрика По букве закона: ККТ, новый Классификатор ОКВЭД и другие актуальные вопросы налогообложения

ООО и ИП на ЕНВД при розничной торговле могут не применять ККТ. Могут ли с 2017 года применять чекопечатающую машинку (не зарегистрированную в налоговой, без ЭКЛЗ) для внутреннего учета?

В соответствии с пунктом 1 статьи 1.2 Федерального закона от 22.05.2003 г. № 54-ФЗ (ред. от 03.07.2016 г.) «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее по тексту — Закон № 54-ФЗ) контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

В соответствии с пунктом 7 статьи 7 Федерального закона № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации» организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346. 26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующие товар (работу, услугу) в порядке, установленном Федеральным законом от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции, действовавшей до дня вступления в силу настоящего Федерального закона), до 1 июля 2018 года.

26 Налогового кодекса Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующие товар (работу, услугу) в порядке, установленном Федеральным законом от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (в редакции, действовавшей до дня вступления в силу настоящего Федерального закона), до 1 июля 2018 года.

При этом документ, подтверждающий прием денежных средств за соответствующие товар (работу, услугу), может быть оформлен как рукописным способом, так и с использованием автоматизированной системы для печати документов (чекопечатающей машины).

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения: наименование документа, порядковый номер документа, дату его выдачи, наименование для организации, ИНН организации, выдавшей (выдавшему) документ, наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг), сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях, должность, ФИО лица, выдавшего документ, и его личную подпись.

Использование чекопечатающей машины, которая не подлежит регистрации в налоговом органе, в частности для целей внутреннего учета, Федеральным законом № 54-ФЗ не запрещено.

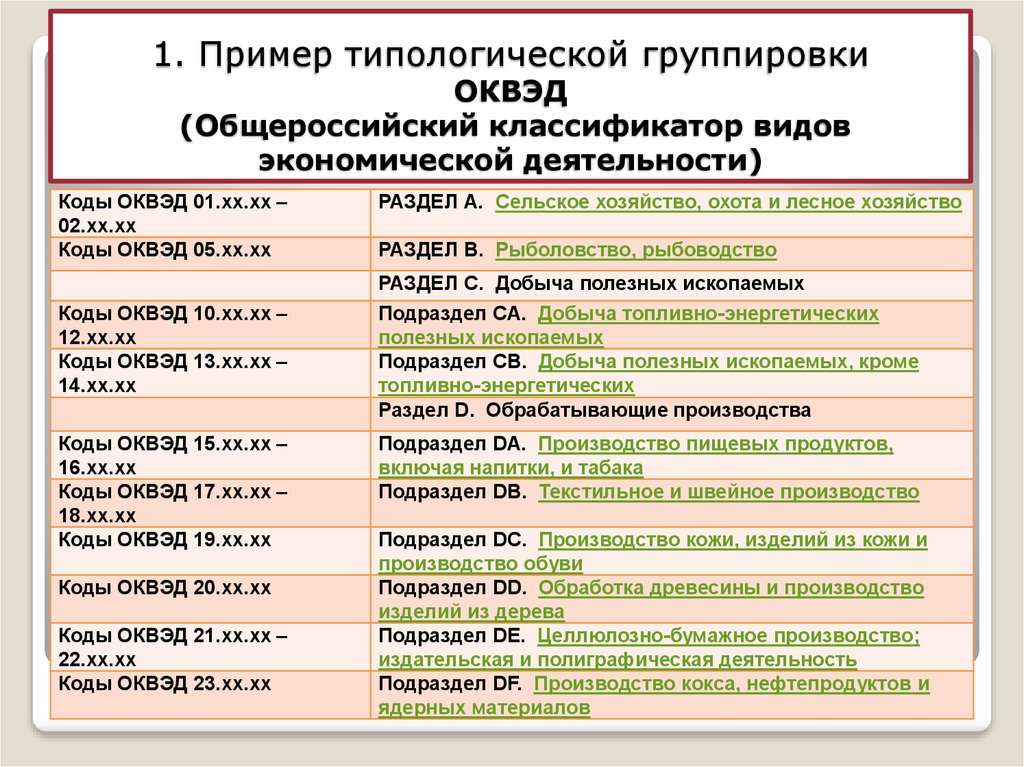

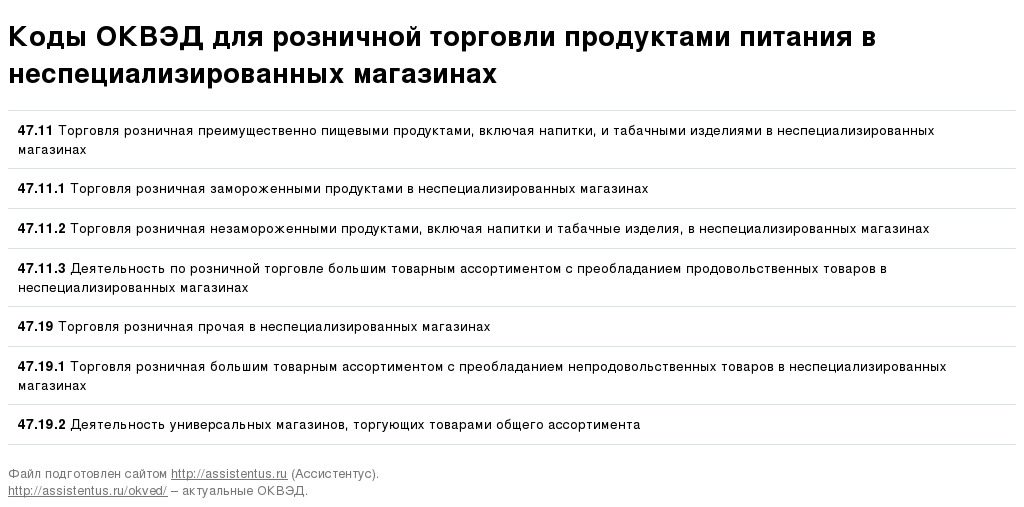

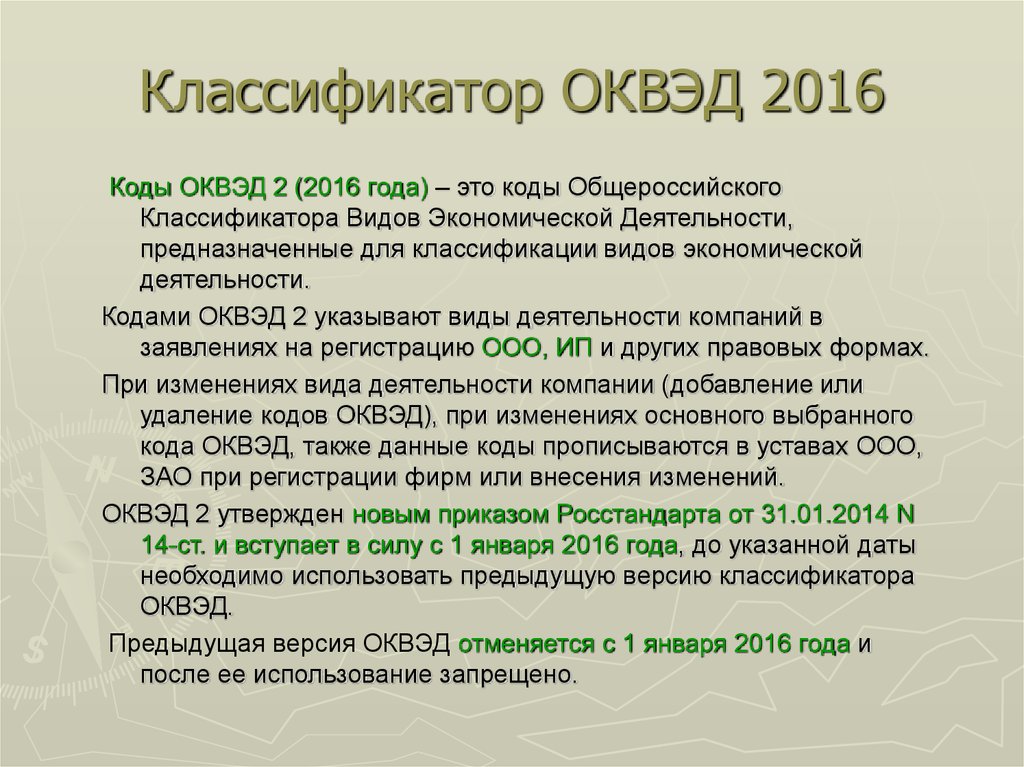

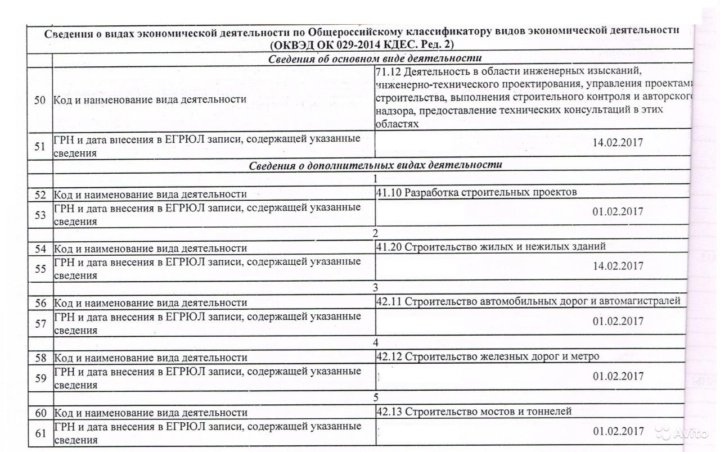

Переходный период для ОКВЭД заканчивается 1 января 2017 г. Со следующего года будет действовать только новый Классификатор ОКВЭД (ОК 029-2014). Налоговая служба изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности на новые (по ОКВЭД). Необходимо ли организациям и предпринимателям подавать заявление в ИФНС об изменении ОКВЭД? В каких случаях?

В соответствии с Приказом ФНС России «Об изменении кодов» от 25 мая 2016 года № ММВ-7-14/333@ с 11 июля 2016 года при государственной регистрации юридических лиц и индивидуальных предпринимателей применяются новые коды ОКВЭД ОК 029-2014.

Приведение сведений о видах экономической деятельности у юридических лиц и индивидуальных предпринимателей, внесенных в ЕГРЮЛ и ЕГРИП до 11 июля 2016 года, осуществлено автоматически с учетом переходных ключей между ОКВЭД КДЕС Ред. 1 и ОКВЭД 2 КДЕС Ред. 2, разработанных Министерством экономического развития Российской Федерации.

1 и ОКВЭД 2 КДЕС Ред. 2, разработанных Министерством экономического развития Российской Федерации.

Обязанность в представлении заявлений об изменении ОКВЭД у юридических лиц и индивидуальных предпринимателей отсутствует.

Необходимость в представлении заявления об изменении ОКВЭД возникает у юридического лица и индивидуального предпринимателя в случае принятия им решения о внесении изменений в сведения об ОКВЭД.

При выявлении юридическим лицом ошибок при перекодировке кодов ОКВЭД рекомендуем обратиться с заявлением в простой письменной форме в Межрайонную ИФНС России № 23 по Красноярскому краю, расположенную по адресу: г. Красноярск, ул. Партизана Железняка, д. 46.

Автодилер в рамках рекламной кампании производит работы по ремонту автомобилей клиентов со значительной скидкой. За это он получает от дистрибьютера бонус в виде денежной премии либо компенсацию стоимости использованных запасных частей. Услуги по ремонту автомобилей переведены на ЕНВД. Будут ли полученные от дистрибьютера премия либо компенсация стоимости запасных частей также считаться доходами от деятельности, переведенной на ЕНВД?

В соответствии с гл. 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации (далее — Кодекс) на уплату единого налога на вмененный доход могут переводиться налогоплательщики, осуществляющие виды предпринимательской деятельности, перечень которых приведен в п. 2 ст. 346.26 Кодекса, в том числе деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации (далее — Кодекс) на уплату единого налога на вмененный доход могут переводиться налогоплательщики, осуществляющие виды предпринимательской деятельности, перечень которых приведен в п. 2 ст. 346.26 Кодекса, в том числе деятельность в сфере оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств.

Согласно п. 4 ст. 346.26 Кодекса уплата организациями единого налога на вмененный доход предусматривает их освобождение от обязанности по уплате налога на прибыль организаций в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом на вмененный доход.

Из вопроса следует, что получение организацией, осуществляющей деятельность по оказанию услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств, от дистрибьютера скидок (премий, бонусов) за выполнение определенных условий в рамках рекламной кампании связано с осуществлением предпринимательской деятельности, в отношении которой применяется система налогообложения в виде ЕНВД. В связи с этим доходы, полученные в виде премий и бонусов, подлежат налогообложению в рамках деятельности, подпадающей под уплату единого налога на вмененный доход (аналогичная позиция изложена в письмах Минфина России, например, от 01.07.2009 г. № 03-11-06/3/178, от 15.05.2009 г. № 03-11-06/3/136 в отношении деятельности в сфере розничной торговли).

В связи с этим доходы, полученные в виде премий и бонусов, подлежат налогообложению в рамках деятельности, подпадающей под уплату единого налога на вмененный доход (аналогичная позиция изложена в письмах Минфина России, например, от 01.07.2009 г. № 03-11-06/3/178, от 15.05.2009 г. № 03-11-06/3/136 в отношении деятельности в сфере розничной торговли).

Материал предоставлен УФНС России по Красноярскому краю

Приказ Росстандарта от 31.01.2014 N 14-ст (ред. от 16.10.2018)

МИНИСТЕРСТВО ПРОМЫШЛЕННОСТИ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ

И МЕТРОЛОГИИ

ПРИКАЗ

от 31 января 2014 г. N 14-ст

О ПРИНЯТИИ И ВВЕДЕНИИ В ДЕЙСТВИЕ

ОБЩЕРОССИЙСКОГО КЛАССИФИКАТОРА ВИДОВ ЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ (ОКВЭД2) ОК 029-2014 (КДЕС РЕД. 2)

И ОБЩЕРОССИЙСКОГО КЛАССИФИКАТОРА ПРОДУКЦИИ ПО ВИДАМ

ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ (ОКПД2) ОК 034-2014 (КПЕС 2008)

В целях реализации Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденного заместителем Председателя Правительства Российской Федерации А. В. Дворковичем 10 августа 2013 г. N 4760п-П10, и постановления Правительства Российской Федерации от 10 ноября 2003 г. N 677 «Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области» приказываю:

В. Дворковичем 10 августа 2013 г. N 4760п-П10, и постановления Правительства Российской Федерации от 10 ноября 2003 г. N 677 «Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области» приказываю:

1. Принять Общероссийский классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) и Общероссийский классификатор продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008) с датой введения в действие 1 февраля 2014 года с правом досрочного применения в правоотношениях, возникших с 1 января 2014 года, с установлением переходного периода до 1 января 2017 года и последующей отменой Общероссийского классификатора видов экономической деятельности (ОКВЭД) ОК 029-2001 (КДЕС Ред. 1), Общероссийского классификатора видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС Ред. 1.1), Общероссийского классификатора видов экономической деятельности, продукции и услуг (ОКДП) ОК 004-93, Общероссийского классификатора продукции по видам экономической деятельности (ОКПД) ОК 034-2007 (КПЕС 2002), Общероссийского классификатора услуг населению (ОКУН) ОК 002-93 и Общероссийского классификатора продукции (ОКП) ОК 005-93.

2. Отменить Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029-2001 (КДЕС Ред. 1) с 1 января 2017 года.

3. Отменить Общероссийский классификатор видов экономической деятельности (ОКВЭД) ОК 029-2007 (КДЕС Ред. 1.1) с 1 января 2017 года.

4. Отменить Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП) ОК 004-93 с 1 января 2017 года.

5. Отменить Общероссийский классификатор продукции по видам экономической деятельности (ОКПД) ОК 034-2007 (КПЕС 2002) с 1 января 2017 года.

6. Отменить Общероссийский классификатор услуг населению (ОКУН) ОК 002-93 с 1 января 2017 года.

7. Отменить Общероссийский классификатор продукции (ОКП) ОК 005-93 с 1 января 2017 года.

8. При формировании официальной статистической информации отрасли информационных технологий использовать в качестве справочного приложения к ОКВЭД2 и ОКПД2 собирательные классификационные группировки видов экономической деятельности «Сектор информационно-коммуникационных технологий» и «Сектор контента и средств массовой информации», а также собирательные классификационные группировки товаров и услуг сектора информационно-коммуникационных технологий и сектора контента и средств массовой информации, утвержденные приказом Министерства связи и массовых коммуникаций Российской Федерации от 7 декабря 2015 г. N 515 «Об утверждении собирательных классификационных группировок «Сектор информационно-коммуникационных технологий» и «Сектор контента и средств массовой информации» (зарегистрирован в Министерстве юстиции Российской Федерации 19 января 2016 г., регистрационный N 40636) с присвоением идентификационных иноаспектных кодов:

N 515 «Об утверждении собирательных классификационных группировок «Сектор информационно-коммуникационных технологий» и «Сектор контента и средств массовой информации» (зарегистрирован в Министерстве юстиции Российской Федерации 19 января 2016 г., регистрационный N 40636) с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка видов экономической деятельности «Сектор информационно-коммуникационных технологий» на основе ОКВЭД2 — 1324500.029.01 и Собирательная классификационная группировка товаров и услуг сектора информационно-коммуникационных технологий на основе ОКПД2 — 1324500.034.01;

Собирательная классификационная группировка видов экономической деятельности «Сектор контента и средств массовой информации» на основе ОКВЭД2 — 1324500.029.02 и Собирательная классификационная группировка товаров и услуг сектора контента и средств массовой информации на основе ОКПД2 — 1324500.034.02;

Собирательная классификационная группировка видов экономической деятельности «Отрасль информационных технологий» на основе ОКВЭД2 — 1324500. 029.11 и Собирательная классификационная группировка видов экономической деятельности «Отрасль информационных технологий» на основе ОКВЭД — 1324500.029.12;

029.11 и Собирательная классификационная группировка видов экономической деятельности «Отрасль информационных технологий» на основе ОКВЭД — 1324500.029.12;

Собирательная классификационная группировка услуг, оказываемых организациями отрасли информационных технологий, на основе ОКПД2 — 1324500.034.21 и Собирательная классификационная группировка услуг, оказываемых организациями отрасли информационных технологий, на основе ОКПД — 1324500.034.22.

9. При формировании официальной статистической информации отрасли информационных технологий использовать в качестве справочного приложения к ОКВЭД2 собирательную классификационную группировку видов экономической деятельности «Туризм», утвержденную приказом Министерства культуры Российской Федерации от 25 марта 2016 г. N 687 «Об утверждении собирательной классификационной группировки видов экономической деятельности «Туризм» (зарегистрирован в Министерстве юстиции Российской Федерации 13 мая 2016 г., регистрационный N 42087), с присвоением идентификационного иноаспектного кода 13210000. 029.01.

029.01.

10. При формировании официальной статистической информации об объеме платных услуг населению использовать в качестве справочных приложений к ОКВЭД2 и ОКПД2 собирательные классификационные группировки, утвержденные приказом Федеральной службы государственной статистики от 23 мая 2016 г. N 244 «Об утверждении собирательных классификационных группировок «Платные услуги населению» на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС ред. 2) и «Платные услуги населению» на основе Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008) (зарегистрирован в Министерстве юстиции Российской Федерации 15 июня 2016 г., регистрационный N 42540) с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка «Платные услуги населению» на основе ОКВЭД2 — 1328035.029.01;

Собирательная классификационная группировка «Платные услуги населению» на основе ОКПД2 — 1328035. 034.01.

034.01.

11. При формировании официальной статистической информации об объемах деятельности, работ и услуг, связанных с жилищно-коммунальным хозяйством, использовать в качестве справочных приложений к ОКВЭД2 и ОКПД2 собирательные классификационные группировки, утвержденные приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 27 апреля 2016 г. N 286/пр «Об утверждении собирательных классификационных группировок отрасли жилищно-коммунального хозяйства» (зарегистрирован в Министерстве юстиции Российской Федерации 15 июля 2016 г., регистрационный N 42881), с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка видов экономической деятельности «Жилищно-коммунальное хозяйство» на основе ОКВЭД2 — 1325800.029.01;

Собирательная классификационная группировка работ и услуг, оказываемых организациями отрасли жилищно-коммунального хозяйства, на основе ОКПД2 — 1325800.034.01.

12. При формировании официальной статистической информации об объемах деятельности и продукции, связанных с агропромышленным комплексом, использовать в качестве справочных приложений к ОКВЭД2 и ОКПД2 собирательные классификационные группировки, утвержденные приказом Министерства сельского хозяйства Российской Федерации от 29 апреля 2016 г. N 168 «Об утверждении собирательных классификационных группировок «Агропромышленный комплекс» (зарегистрирован в Министерстве юстиции Российской Федерации 18 июля 2016 г., регистрационный N 42891), с присвоением идентификационных иноаспектных кодов:

N 168 «Об утверждении собирательных классификационных группировок «Агропромышленный комплекс» (зарегистрирован в Министерстве юстиции Российской Федерации 18 июля 2016 г., регистрационный N 42891), с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка видов экономической деятельности «Агропромышленный комплекс» на основе ОКВЭД2 — 1325000.029.01;

Собирательная классификационная группировка продукции по видам экономической деятельности «Агропромышленный комплекс» на основе ОКПД2 — 1325000.034.01.

13. При формировании официальной статистической информации об объемах деятельности, товаров и услуг, связанных с бытовыми услугами, использовать в качестве справочных приложений к ОКВЭД2 и ОКПД2 собирательные классификационные группировки, утвержденные приказом Министерства промышленности и торговли Российской Федерации от 10 мая 2016 г. N 1471 «Об утверждении собирательной классификационной группировки видов экономической деятельности «Бытовые услуги» к Общероссийскому классификатору видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС ред. 2) и собирательной классификационной группировки продукции (товаров и услуг) «Бытовые услуги» к Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008)» (зарегистрирован в Министерстве юстиции Российской Федерации 18 июля 2016 г., регистрационный N 42893), с присвоением идентификационных иноаспектных кодов:

2) и собирательной классификационной группировки продукции (товаров и услуг) «Бытовые услуги» к Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008)» (зарегистрирован в Министерстве юстиции Российской Федерации 18 июля 2016 г., регистрационный N 42893), с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка видов экономической деятельности «Бытовые услуги» на основе ОКВЭД2 — 1323500.029.01;

Собирательная классификационная группировка продукции (товаров и услуг) «Бытовые услуги» на основе ОКПД2 — 1323500.034.01.

14. При формировании официальной статистической информации в области инжиниринга и промышленного дизайна использовать в качестве справочных приложений к ОКВЭД2 и ОКПД2 собирательные классификационные группировки, утвержденные приказом Министерства промышленности и торговли Российской Федерации от 18 августа 2016 г. N 2890 «Об утверждении собирательных классификационных группировок в области инжиниринга и промышленного дизайна» (зарегистрирован в Министерстве юстиции Российской Федерации 6 сентября 2016 г. , регистрационный N 43570), с присвоением идентификационных иноаспектных кодов:

, регистрационный N 43570), с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка видов экономической деятельности «Сектор инжиниринговых услуг и промышленного дизайна» на основе ОКВЭД (КДЕС Ред. 1.1) — 1323500.029.11;

Собирательная классификационная группировка видов экономической деятельности «Сектор инжиниринговых услуг и промышленного дизайна» на основе ОКВЭД2 (КДЕС Ред. 2) — 1323500.029.12;

Собирательная классификационная группировка услуг, оказываемых организациями сектора инжиниринговых услуг и промышленного дизайна на основе ОКПД (КПЕС 2002) — 1323500.034.21;

Собирательная классификационная группировка услуг, оказываемых организациями сектора инжиниринговых услуг и промышленного дизайна на основе ОКПД2 (КПЕС 2008) — 1323500.034.22.

15. При формировании официальной статистической информации по экономической деятельности и продукции в области промышленности использовать в качестве справочных приложений к ОКВЭД2 и ОКПД2 собирательные классификационные группировки, утвержденные приказом Министерства промышленности и торговли Российской Федерации от 27 декабря 2016 г. N 4785 «Об утверждении собирательных классификационных группировок «Промышленность» (зарегистрирован Министерством юстиции Российской Федерации 25 января 2017 г., регистрационный номер 45397), с присвоением идентификационных иноаспектных кодов:

N 4785 «Об утверждении собирательных классификационных группировок «Промышленность» (зарегистрирован Министерством юстиции Российской Федерации 25 января 2017 г., регистрационный номер 45397), с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка видов экономической деятельности «Промышленность» на основе ОКВЭД2 (КДЕС Ред. 2) — 1323500.029.31;

Собирательная классификационная группировка продукции по видам экономической деятельности «Промышленность» на основе ОКПД2 (КПЕС 2008) — 1323500.034.32.

16. При формировании официальной статистической информации в области промышленности строительных материалов использовать в качестве справочных приложений к ОКВЭД2 и ОКПД2 собирательные классификационные группировки, утвержденные приказом Министерства промышленности и торговли Российской Федерации от 24 июля 2018 г. N 2893 «Об утверждении собирательных классификационных группировок в области промышленности строительных материалов на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008)» (зарегистрирован в Министерстве юстиции Российской Федерации 15 августа 2018 г., регистрационный N 51891) с присвоением идентификационных иноаспектных кодов:

2) и Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008)» (зарегистрирован в Министерстве юстиции Российской Федерации 15 августа 2018 г., регистрационный N 51891) с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка видов экономической деятельности в области промышленности строительных материалов на основе Общероссийского классификатора видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред. 2) — 1323500.029.33;

Собирательная классификационная группировка продукции по видам экономической деятельности в области промышленности строительных материалов на основе Общероссийского классификатора продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008) — 1323500.034.35.

17. При формировании официальной статистической информации в области производства товаров и оказания услуг для детей использовать в качестве справочных приложений к ОКВЭД2 и ОКПД2 собирательные классификационные группировки, утвержденные приказом Министерства промышленности и торговли Российской Федерации от 31 июля 2018 г. N 3017 «Об утверждении собирательной классификационной группировки видов экономической деятельности в области производства товаров и оказания услуг для детей к Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) и собирательной классификационной группировки продукции и услуг в области товаров и услуг для детей к Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008)» (зарегистрирован в Министерстве юстиции Российской Федерации 25 сентября 2018 г. N 52251) с присвоением идентификационных иноаспектных кодов:

N 3017 «Об утверждении собирательной классификационной группировки видов экономической деятельности в области производства товаров и оказания услуг для детей к Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) и собирательной классификационной группировки продукции и услуг в области товаров и услуг для детей к Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008)» (зарегистрирован в Министерстве юстиции Российской Федерации 25 сентября 2018 г. N 52251) с присвоением идентификационных иноаспектных кодов:

Собирательная классификационная группировка видов экономической деятельности в области производства товаров и оказания услуг для детей к Общероссийскому классификатору видов экономической деятельности (ОКВЭД 2) ОК 029-2014 (КДЕС Ред. 2) — 1323500.029.35;

Собирательная классификационная группировка продукции и услуг в области товаров и услуг для детей к Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008) — 1323500.