Содержание

кто платит и как работать — ПоДелу.ру

В Налоговом кодексе прописано, что ИП и организации на УСН освобождены от НДС. Но есть ряд исключений, когда платить налог всё-таки придётся. Расскажем, кто должен платить НДС на УСН и можно ли его возместить.

Когда платить НДС на УСН

-

Вы выставили покупателю счёт-фактуру с НДС -

Вы купили товар у иностранца -

Вы проводите операции с имуществом государства -

Вы оформили доверительное управление имуществом

Сроки уплаты НДС в 2022 году

Как возместить НДС на УСН

Когда платить НДС на УСН

Предприниматели и организации на УСН освобождены от уплаты НДС, такой вывод следует из ст. 346.11 НК РФ. Но именно из-за этого у упрощенцев возникают проблемы с поиском покупателей: если компания на ОСНО купит товар без НДС, то не сможет возместить входящий налог.

В общем случае ставка НДС составляет 20 %, но ряд товаров облагается по льготным ставкам 10 % и 0 % (ст. 164 НК РФ). Дополнительно предусмотрены перечни товаров и услуг, которые освобождены от НДС. В него входят операции из ст. 149 НК РФ и импорт товаров, входящих в ст. 150 НК РФ.

Каждый упрощенец может работать с НДС: выставить счёт-фактуру с налогом и перечислить его в бюджет. Кроме того, НК РФ предусматривает несколько операций, по которым уплата НДС и оформление счёта-фактуры обязательны.

Вы выставили покупателю счёт-фактуру с НДС

Если вы по просьбе покупателя или по ошибке выставили счёт-фактуру с выделенным НДС, то обязаны уплатить налог в бюджет (п. 5 ст. 173 НК РФ). В этом случае появится обязанность уплатить налог и сдать декларацию по НДС.

В декларацию по НДС нужно включать сведения, которые даны в выставленных счетах-фактурах.

Отдельный случай, когда вы выступаете посредником и приобретаете товар от своего имени, то должны перевыставлять счета-фактуры от продавца к покупателю. Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Такие операции фиксируются в журнале учёта счетов-фактур. По полученным и выписанным в текущем месяце счетам-фактурам нужно направить сведения в ФНС до 20-го числа следующего месяца (п. 5.2 ст. 174 НК РФ). При соблюдении правил налог платить не придётся.

Вы купили товар у иностранца

Импорт товара — ещё одна операция, которая требует уплаты НДС (п. 2 ст. 346.11 НК РФ). В данном случае порядок уплаты НДС зависит от страны продавца:

1. Продавец находится в стране ЕАЭС — Белоруссии, Армении, Казахстане и Киргизии. Вам нужно уплатить НДС, после того как вы примете товар к учёту. Налог рассчитывается с суммы стоимости товара и начисленного на неё акциза, если приобретена подакцизная продукция.

2. Продавец находится в стране, которая не входит в ЕАЭС. Вам нужно уплатить НДС на таможне. Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Налог начисляется на сумму стоимости товара, таможенных пошлин и акциза.

Если вы купили товар на территории России, то начисление налога зависит от наличия у продавца постоянного представительства в РФ. Если его нет, то вы становитесь налоговым агентом — получаете обязанность удержать с продавца НДС и уплатить его в бюджет.

Вы проводите операции с имуществом государства

Покупка и аренда государственного имущества тоже делает вас агентом по НДС, так как сами госорганы не могут заплатить НДС и сдать отчёт в инспекцию. В этом случае вы должны вычесть налог и уплатить его в бюджет.

Например, при аренде государственного имущества вы должны удержать НДС с арендного платежа и перечислить его в бюджет. Арендодатель при этом получит меньше денег.

Расчёт суммы налога зависит от того, как цена прописана в договоре — с учётом НДС или без учёта НДС. В первом случае используйте ставку 20/120, во втором — просто 20 %.

При покупке госимущества вы тоже становитесь налоговым агентом и удерживаете налог с доходов, полученных продавцом. Налог можно не удерживать, если соблюдены следующие условия выкупа государственного и муниципального имущества, находящегося в собственности государства:

-

вы арендовали этот объект госсобственности не менее двух лет; -

у вас нет долгов по арендной плате и начисленным к ней штрафам или пеням; -

недвижимость не входит в перечень имущества, свободного от прав третьих лиц; -

на день заключения договора купли-продажи вы причислены к субъектам малого или среднего предпринимательства.

Когда вы выступаете налоговым агентом, то обязаны выставить счёт-фактуру самостоятельно — на своё имя от имени продавца. По итогам квартала информацию из такого счёта-фактуры отражают во втором разделе декларации по НДС.

Вы оформили доверительное управление имуществом

Продажа имущества, которое вы получили в доверительное управление, тоже облагается НДС (ст. 174.1 НК РФ). Вы должны уплатить НДС с дохода от продажи и выставить счёт-фактуру. В графе «Продавец» дополнительно проставляется пометка «Д.У.».

Вознаграждение, которое вы как доверительный управляющий получаете от владельца имущества, не облагается НДС.

Сроки уплаты НДС в 2022 году

Когда продавец на УСН выставляет счёт-фактуру с НДС, он должен уплатить налог в бюджет. Платить налог нужно равными платежами по ⅓ каждый месяц в течение всего квартала, следующего за отчётным. В 2021 году сроки следующие.

|

|

|

|

|

|

|

| |

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

| |

|

| |

|

|

|

|

| |

|

|

Декларацию по налогу сдают до 25-го числа месяца, следующего за окончанием отчётного квартала.

Как возместить НДС на УСН

Если вы выставили контрагенту счёт-фактуру с НДС, то не сможете принять налог к вычету. Аналогичная ситуация сложилось при импорте товаров и операциях с госимуществом.

В ст. 172 НК РФ сказано, что вычеты по НДС могут получить только налогоплательщики НДС, к которым упрощенцы не относятся. Отсюда следует, что вычет им не положен.

Упрощенцы могут выставить счёт-фактуру с НДС, но принять налог к вычету нельзя. Поэтому придётся в полном размере уплатить налог в бюджет.

Даже если вы работаете на УСН «Доходы минус расходы», всё равно не имеете права отнести налог в затраты. Упрощенцы формируют счета-фактуры и уплачивают НДС по собственному решению, поэтому от налога не освобождаются (письмо Минфина РФ от 09.11.16 № 03-11-11/65552).

Возместить НДС может только доверительный управляющий. Для этого нужно вести раздельный учёт операций по договору доверительного управления и прочей деятельности и получить счёт-фактуру от поставщика. При её наличии по уплаченному взносу можно оформить вычет.

При её наличии по уплаченному взносу можно оформить вычет.

В случаях, когда упрощенец становится налоговым агентом при импорте, есть возможность включить НДС в стоимость приобретённых товаров, работ или услуг (п. 2 ст. 170 НК РФ)

УСН «Доходы минус расходы»

Автор:

Елизавета Кобрина

03.03.2022

Многие бизнесмены используют упрощённую систему налогообложения, потому что она позволяет существенно снизить платежи в бюджет. Расскажем об одном из вариантов упрощёнки — УСН «Доходы минус расходы».

Подробнее

Сроки уплаты налогов на УСН в 2022 году

Автор:

Михаил Кобрин

02.02.2022

ИП и ООО на УСН платят налог четыре раза в год — за первый квартал, полгода, девять месяцев и год. Такая периодичность нужна, чтобы платежи в бюджет поступали равномерно. Расскажем, когда платить налоги, чтобы не получать штрафы.

Такая периодичность нужна, чтобы платежи в бюджет поступали равномерно. Расскажем, когда платить налоги, чтобы не получать штрафы.

Подробнее

УСН для ООО в 2022 году

Автор:

Михаил Кобрин

01.02.2022

Правильно выбрать режима налогообложения важно для оптимизации налогов. Упрощёнка — один из спецрежимов для малого и среднего бизнеса, на котором один налог заменяет три, и отчетности нужно меньше. Но у применения УСН есть свои ограничения и недостатки. Разберёмся, каким ООО выгодна УСН, а каким нет.

Подробнее

Инкассация денег

Автор:

Лилия Федулина (Перебейнос)

18.01.2022

Когда в кассе накапливаются деньги, их сдают в банк на расчётный счёт. Это делает кассир или предприниматель. Но если вы не хотите рисковать и тратить время, закажите услугу инкассации. В статье расскажем, как заключить договор с банком, как встречать инкассаторов, чтобы не платить за холостой выезд, и как выбрать выгодный вариант услуги.

Но если вы не хотите рисковать и тратить время, закажите услугу инкассации. В статье расскажем, как заключить договор с банком, как встречать инкассаторов, чтобы не платить за холостой выезд, и как выбрать выгодный вариант услуги.

Подробнее

Компенсация НДС в смете при упрощёнке

Автор:

Елизавета Кобрина

17.01.2022

Как правило, бизнесмены на УСН работают без НДС. Но в некоторых случаях те, кто использует упрощёнку, тоже должны платить этот налог. О базовых случаях уплаты НДС при УСН мы писали в отдельной статье.

Но есть исключение для компаний, которые рассчитывают стоимость работ или услуг по смете. Расскажем, как включить НДС в смету и потом компенсировать.

Подробнее

Как перейти с УСН на ОСНО

Автор:

Елизавета Кобрина

16. 01.2022

01.2022

У упрощёнки много преимуществ: низкая налоговая нагрузка, маленький объём отчётности, возможность выбора налоговой базы. Но иногда бизнесменам приходится отказываться от неё в пользу общей системы налогообложения (ОСНО). Расскажем, как перейти с УСН на ОСНО и в каких случаях это необходимо.

Подробнее

Лучший банк для ИП на УСН

Автор:

Елизавета Кобрина

16.01.2022

Как только вы зарегистрируете ИП, сразу получите серию звонков от банков, которые предлагают свои услуги. Чтобы выбрать лучший банк, сравните условия в десятке самых популярных. Эксперты Podelu.ru составили рейтинг банков для ИП, в котором учли надёжность, стоимость обслуживания, вывод денег, удобство приложений и отзывы клиентов.

Подробнее

КБК для ИП и организаций на УСН в 2022 году

Автор:

Елизавета Кобрина

11. 01.2022

01.2022

Для уплаты налогов, пеней и штрафов ИП и организации указывают в платёжном поручении КБК. Расскажем, для чего они нужны, где найти правильный КБК для УСН и в какое поле платёжного поручения его вписать.

Подробнее

Что нужно знать про УСН «доходы»

Автор:

Михаил Кобрин

24.03.2021

У предпринимателей и организаций на УСН есть выбор из двух баз налогообложения: «доходы» по ставке 6 % и «доходы минус расходы» по ставке 15 %. У каждого варианта свои особенности. В этой статье разберёмся, что такое УСН 6 % и как на ней платить налоги.

Подробнее

Порядок перехода на УСН для ИП и ООО в 2021 году

Автор:

Елизавета Кобрина

16.03.2021

Многие ИП и ООО переходят на УСН из-за простой финансовой отчетности и низкой налоговой нагрузки. В процедуре перехода нет ничего сложного, но «упрощёнка» доступна не всем. Расскажем, какие ИП и ООО могут применять УСН, и как уведомить ИФНС о смене налогового режима.

В процедуре перехода нет ничего сложного, но «упрощёнка» доступна не всем. Расскажем, какие ИП и ООО могут применять УСН, и как уведомить ИФНС о смене налогового режима.

Подробнее

Новые правила УСН в 2020 году

Автор:

Елизавета Кобрина

01.04.2020

С началом 2020 года в работе ИП и организаций на УСН многое изменится. Минфин составил план для облегчения работы упрощенцев, но часть из нововведений всё ещё остаётся на стадии законопроекта. Расскажем, какие изменения вступят в силу в 2020 году и как они отразятся на работе упрощенцев.

Подробнее

Что такое УСН

Автор:

Михаил Кобрин

23.03.2020

Перед регистрацией бизнеса или сменой налогового режима определитесь с будущей системой налогообложения. От неё зависит количество и сумма налогов. УСН — специальный налоговый режим, который призван снизить налоговую нагрузку на бизнес и уменьшить количество отчётов. Разберёмся, какие льготы даёт УСН и кто может её применять.

От неё зависит количество и сумма налогов. УСН — специальный налоговый режим, который призван снизить налоговую нагрузку на бизнес и уменьшить количество отчётов. Разберёмся, какие льготы даёт УСН и кто может её применять.

Подробнее

Как ИП работать на УСН

Автор:

Елизавета Кобрина

16.03.2020

Упрощенная система налогообложения (УСН) — это режим налогообложения, который снижает налоговую нагрузку на бизнес и уменьшает сложность учета по сравнению с основным режимом налогообложения. Расскажем о видах УСН, налоговых ставках и особенностях применения режима для ИП.

Подробнее

Сравнение калькуляторов по УСН

Автор:

Михаил Кобрин

16.03.2020

С помощью калькулятора УСН можно проверить, подходит ли вам этот режим налогообложения, стоит ли менять налоговую базу и просто подсчитать сумму налога к уплате. В интернете есть много калькуляторов, которые помогут рассчитать УСН онлайн. Мы выбрали калькуляторы с первой страницы поисковика, изучили их функции и провели сравнение.

В интернете есть много калькуляторов, которые помогут рассчитать УСН онлайн. Мы выбрали калькуляторы с первой страницы поисковика, изучили их функции и провели сравнение.

Подробнее

НДС при УСН: в каких случаях платить и как учитывать налог в 2022 году

НДС при УСН компании не платят. Но всё же есть случаи, когда НДС необходимо перечислить в бюджет. Рассмотрим их в статье.

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О том, как учесть «входной» и «ввозной» НДС при УСН, смотрите в Готовом решении от КонсультантПлюс. Получите пробный доступ к КонсультантПлюс бесплатно.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Пример

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Выставление счета-фактуры с НДС вместо документа без НДС

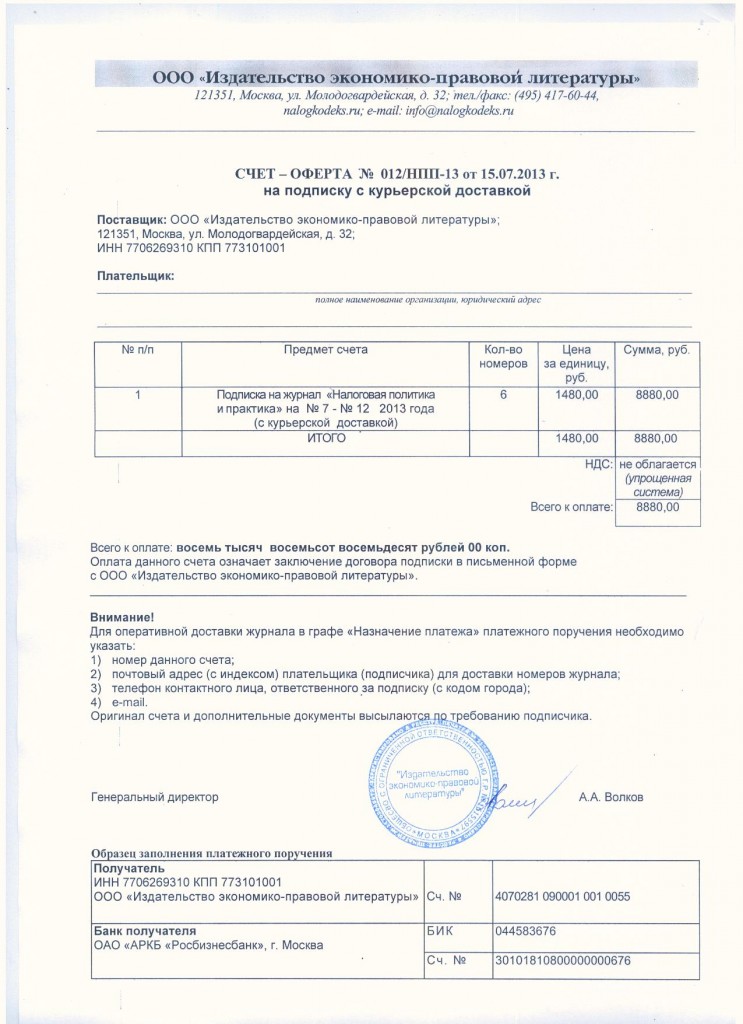

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Если упрощенец все же решил выставлять счета-фактуры с НДС, то следует помнить, что недавно изменилась форма. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки счетов-фактур обязаны применять все налогоплательщики НДС, а также спецрежимники.

Основные шаги работы с прослеживаемым товаром описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Скачать бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

НДС при УСН в 2022 году

В 2022 году новшеств в части НДС при применении УСН нет. При этом нужно помнить о следующем.

При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «Журнал регистрации счетов-фактур — образец».

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

Почему американские предприятия должны быть осведомлены об НДС

Редактор: Энтони С. Бакейл, CPA, MT

Для

многие американские предприятия (и европейские, если уж на то пошло),

Европейская система налога на добавленную стоимость (НДС) является чрезвычайно

сложный режим для освоения и мало похож на

система налогообложения с продаж, к которой они привыкли. это

часто случается так, что американские предприятия, производящие поставки

товары или услуги в Европе непреднамеренно попадают в

«нет НДС» и не понимают, что у них есть обязательства

зарегистрировать и взимать местный НДС. Проценты и штрафы

в результате может стать подлежащим оплате, и

режимы упрощения, требующие хорошей репутации,

нет в наличии. Но не соответствие касается того, что большинство

Но не соответствие касается того, что большинство

часто вызывают взгляд на европейский НДС со стороны американских компаний;

в основном это осознание того, что неучет НДС

стать дорогостоящей статьей расходов на ведение бизнеса в Европе.

Цель этого пункта — привлечь внимание к

аспекты системы НДС, которые применяются непосредственно к зарубежным

предприятий, чтобы они могли обратиться за профессиональной консультацией в

правильное время, тем самым избегая несоблюдения и

непредвиденные расходы. Этот пункт также рассматривает изменения в

правила относительно места оказания услуг, которые будут

влияют на бизнес в США, начиная с 2010 г.

Место

Снабжение: Услуги

Основополагающий принцип

Система НДС заключается в том, что НДС уплачивается на территории, где

поставка считается состоявшейся. Где услуги

обеспокоены, многим американским предприятиям не придется беспокоиться, поскольку

услуги, предоставляемые европейскому клиенту, будут либо

быть:

- Считается облагаемым налогом, если поставщик

базируется (т. е. в Соединенных Штатах), и в этом случае НДС не взимается.

е. в Соединенных Штатах), и в этом случае НДС не взимается.

должен; или - Обратное начисление в

член Европейского Союза (европейское государство-член)

где находится клиент. Это означает, что это

клиент, который обязан отчитываться по НДС к уплате и

не американский поставщик. Примеры таких услуг:

консультирование, передача лицензий и товарных знаков, а также

реклама.

е. в Соединенных Штатах), и в этом случае НДС не взимается.

е. в Соединенных Штатах), и в этом случае НДС не взимается. Однако некоторые услуги

считается облагаемым НДС, если эти услуги

осуществляется физически. Самые распространенные из них:

- Предоставление земельных услуг;

- Услуги, связанные с выставками, конференциями или

встречи и любые вспомогательные услуги (включая

организация) этих услуг; и - Расходные материалы

товаров с монтажными услугами.

Из

эти услуги американские предприятия, скорее всего, будут предоставлять

товары с установкой для клиентов Европейского Союза (ЕС),

и именно этот сценарий может привести к неожиданному НДС

Стоимость.

Поставка товаров с установкой

Принимая во внимание, что американский бизнес, экспортирующий товары в европейские

Сообщество (ЕС) не несет ответственности за НДС (если только оно не действует

в качестве импортера товаров в Соединенное Королевство (для

например) для дальнейшей поставки), если бизнес также организует

при установке этих товаров возникает вопрос об уплате НДС. Этот

потому что, если товары установлены или собраны в месте

в ЕС местом поставки для целей НДС является

Европейское государство-член установки. Это означает, что

Американский бизнес может нести ответственность за регистрацию и

взимать НДС в этом европейском государстве-члене.

К счастью, некоторые европейские государства-члены предлагают

упрощенный порядок, в соответствии с которым клиент может учитывать

за любой подлежащий уплате НДС. Например, текущая позиция в

Соединенное Королевство состоит в том, что в результате уступки не будет

Требование к американскому бизнесу зарегистрироваться в качестве плательщика НДС в

Великобритания при соблюдении следующих условий:

- Поставка является разовой и не более

ожидается бизнес; - Товар

импортируется из-за пределов ЕС; и - клиент выступает в качестве импортера и показывает полную стоимость

товары, включая затраты на установку и сборку, на

импортная запись.

Точные правила и

процедуры различаются в европейских государствах-членах, и

важно, чтобы американские компании обращались за советом в

заблаговременно осуществить любую поставку с установкой в

Европейское государство-член.

Представительства и

Филиалы

Предприятие США может иметь присутствие в

европейское государство-член в форме филиала,

представительство или зарегистрированный офис. Если офис

обладает как техническими, так и человеческими ресурсами, необходимыми для

предоставление и получение услуг, местный налог

власти могут относиться к бизнесу в США как к «фиксированному

учреждение» в этом европейском государстве-члене. Вопрос

то есть, какие услуги это постоянное заведение

обеспечение?

Если функция офиса/филиала заключается в

оказывать маркетинговые услуги головному офису в США, это

не учитывать для целей НДС, так как

«поставки» в рамках одного и того же юридического лица. Однако, если

Однако, если

стационарное учреждение имеет необходимые кадровые и технические

ресурсов и предоставляет услуги сторонним

клиентов, американский бизнес может быть обязан

регистрация и учет НДС в европейском государстве-члене

учреждения. Важно, чтобы правильный анализ

поставок, осуществляемых офисом или филиалом,

проведены, и запрошена консультация по НДС, чтобы определить,

существует обязанность зарегистрироваться в качестве плательщика НДС в любом члене

государство. То же самое также применимо, если головной офис в США

намеревается создать дочернюю компанию в одном или нескольких

Государства-члены.

Пакет НДС

В феврале

2008 г. был принят пакет мер по НДС (Директива 2008/8/ЕС).

согласовано Европейским советом (высшим политическим

орган ЕС). Меры содержат принципиальные изменения

к системе НДС, которая будет иметь столь же важное значение для США.

предприятия, ведущие бизнес в Европе, поскольку они для

Компании из ЕС.

Для бизнеса в США с одним

или более мест в Европейском Союзе, из которых он производит

поставки, ключевым изменением, начиная с 1 января 2010 г., станет

что больше не нужно будет начислять НДС на

поставки другим предприятиям, зарегистрированным по НДС, в других

Европейские государства-члены. Вместо этого клиент должен

учитывать НДС, подлежащий уплате в европейском государстве-члене в

которому он принадлежит в соответствии с процедурой обратного начисления.

Для поставок услуг бизнес-потребителю

общее правило для места налогообложения будет по-прежнему

если поставщик учрежден, при условии соблюдения некоторых

исключения. Кроме того, пакет НДС содержит «особые

схемы», которые могут использоваться американскими поставщиками как с, так и с

без делового журнала в ЕС. Эти специальные

Эти специальные

схемы применимы к поставкам телекоммуникаций,

радиовещание и электронные услуги, все

которые рассматриваются ниже.

Электронные услуги

Не существует обязательного определения электронного

оказанная услуга, но соглашение было достигнуто между

европейских государств-членов, что основные характеристики

следующие:

- Услуга оказана

через Интернет или электронную сеть в первую

пример; и - Характер услуги

сильно зависят от информационных технологий (например,

обслуживание в основном автоматизировано и требует минимальных

вклад человека).

Примеры электронных

услуги включают предоставление веб-сайтов, хостинг веб-сайтов, дистанционное

обслуживание программ и оборудования, программного обеспечения и

обеспечение доступности баз данных (Директива 2002/38/ЕС).

местом предоставления этих услуг обычно является страна

где клиент принадлежит, предмет, в определенных

обстоятельства, в которых услуги эффективно используются

и наслаждался. Следовательно, если американский поставщик

некоммерческие клиенты в нескольких европейских странах-членах,

она будет обязана зарегистрироваться и взимать НДС в

каждого из этих европейских государств-членов, если значение

оказанные услуги выше порога регистрации НДС

в соответствующем европейском государстве-члене.

К счастью, существует специальная схема для стран, не входящих в ЕС.

поставщиков электронных услуг, что избавляет от необходимости

иметь несколько регистраций НДС. Этот «универсальный магазин»

В настоящее время система может использоваться только американскими компаниями, которые

не имеют постоянного представительства в стране ЕС с

которым он осуществляет поставки товаров или услуг (это будет

изменения с 1 января 2015 года).

Телекоммуникации или радиовещание

В настоящее время

если телекоммуникационные или радиовещательные услуги

при условии, что не существует специальной схемы, похожей на «единое окно».

для поставщиков, не входящих в ЕС. Это означает, что американский поставщик

должен зарегистрироваться в каждом европейском государстве-члене, где он

некоммерческих клиентов, как только он превышает соответствующий

Порог для регистрации в качестве плательщика НДС.

Восстановление европейских

НДС

Наконец, несколько слов об НДС, уплачиваемом в Европе:

Хотя действующий единый магазин электронных услуг

и схемы, которые должны вступить в силу в 2015 году, чрезвычайно

полезен для минимизации обязательств по соблюдению требований для США.

поставщик, схемы не допускают возмещения НДС

понесенные в связи с покупками, использованными для изготовления предметов снабжения. Вместо этого

Вместо этого

Американский бизнес должен полагаться на правила, содержащиеся в

Тринадцатая Директива по НДС (Директива 86/560/ЕС) о возмещении

этот НДС. Это означает, что индивидуальные претензии в строгом

сроки, должны быть представлены в каждое европейское государство-член

в котором был начислен НДС. Эта процедура может быть сложной

и часто включает длительные переговоры с

Заинтересованные европейские государства-члены.

Примечания редактора

Энтони С. Бакейл с Коэном

& Company, Ltd. Бейкер Тилли Интернэшнл в

Кливленд, Огайо

Если не указано иное, авторы

являются членами или связаны с Baker Tilly

Международный.

Если вы хотите доп.

информацию об этих предметах, свяжитесь с г-ном Бакале по телефону (216)

579-1040 или [email protected].

Введение в ЕС НДС и НДС OSS

Каждая компания, продающая товары и услуги европейским клиентам, должна взимать налог на добавленную стоимость (НДС), даже если ее бизнес не основан в Европе. Поскольку все европейские страны имеют разные правила и ставки НДС, соблюдение требований может быть сложной задачей. Европейская комиссия предприняла попытку упростить сбор и уплату НДС, но это не полностью избавило предприятия от сложностей с НДС. Например, если ваш бизнес продает другой бизнес в ЕС (а не напрямую покупателю), вам может не потребоваться взимать НДС — в зависимости от того, где расположены оба бизнеса. А для всех продаж, где взимается НДС, правительство требует от вас сбора дополнительных данных для подтверждения адреса вашего клиента.

Поскольку все европейские страны имеют разные правила и ставки НДС, соблюдение требований может быть сложной задачей. Европейская комиссия предприняла попытку упростить сбор и уплату НДС, но это не полностью избавило предприятия от сложностей с НДС. Например, если ваш бизнес продает другой бизнес в ЕС (а не напрямую покупателю), вам может не потребоваться взимать НДС — в зависимости от того, где расположены оба бизнеса. А для всех продаж, где взимается НДС, правительство требует от вас сбора дополнительных данных для подтверждения адреса вашего клиента.

Это руководство предназначено для предприятий, осуществляющих продажи клиентам в ЕС, и охватывает основы НДС и службы единого окна для НДС (VAT OSS). Вы узнаете, когда и как регистрироваться для сбора НДС, как рассчитывать и взимать НДС и как подавать декларации по НДС. Вы также узнаете, как Stripe Tax может помочь вам соблюдать требования.

Дополнительную информацию о налогах при продаже клиентам из США см. в нашем Руководстве по налогу с продаж и экономической взаимосвязи в США.

Введение в НДС ЕС

НДС — это налог на потребление, который применяется ко всем цифровым и физическим товарам или услугам, продаваемым в ЕС. Он взимается всякий раз, когда к продукту добавляется ценность по всей цепочке поставок, от производства до точки продажи.

Вот пример того, как НДС работает в реальной жизни:

Ювелир продает ожерелье высококлассному интернет-магазину за 1000 евро по ставке НДС 23%. Продавец платит ювелиру 230 евро НДС в дополнение к стоимости самого ожерелья. Затем продавец добавляет к ожерелью наценку и размещает его в Интернете за 1500 евро. При онлайн-кассе покупатель платит дополнительные 23% НДС, что составляет 345 евро, взимаемых продавцом. Когда окончательная транзакция завершена, розничный продавец возвращает НДС, который он ранее уплатил ювелиру. При подаче налогов правительству они платят всего 115 евро (что составляет 345 евро за вычетом НДС ювелира в размере 230 евро).

На этом изображении показано, в какой момент к ожерелью добавляется НДС.

Важность соблюдения законов об НДС

Любой бизнес, продающий физические или цифровые товары в ЕС, включая продавцов из стран, не входящих в ЕС, должен взимать НДС в соответствии с местными правилами и законами. Поздняя регистрация или отсутствие регистрации может привести к значительным штрафам и пени, помимо начисления сложных процентов. Например, в Австрии предприятие может быть оштрафовано на сумму до 5 000 евро, если оно намеренно не регистрируется в качестве плательщика НДС, даже если предприятие не обязано платить НДС.

Как соблюдать НДС ЕС

Правила НДС в Европе зависят от того, где вы находитесь, что вы продаете, где находится ваш клиент, а также от того, является ли ваш клиент юридическим или физическим лицом. Хотя правила различаются в зависимости от страны, следующие шаги одинаковы, если вы продаете в ЕС.

1. Регистрация для уплаты НДС и НДС OSS

Регистрация для местного НДС

В ЕС порог регистрации и сбора НДС зависит от страны, в которой находится ваш бизнес.

Предприятиям в Нидерландах необходимо зарегистрироваться и взимать НДС после того, как их годовой доход составит 20 000 евро. С другой стороны, предприятия в Ирландии имеют два разных порога НДС: 75 000 евро для местных предприятий, продающих товары, и 37 500 евро для местных предприятий, продающих услуги. Эти внутренние регистрационные пороги применяются только к внутреннему бизнесу или бизнесу внутри страны. Предприятия, базирующиеся за пределами Европы или торгующие за границей в Европе, должны зарегистрироваться перед первой продажей.

Существует исключение для предприятий ЕС, которые учреждены в одной стране ЕС и продают физические товары и цифровые продукты частным лицам в других странах ЕС. При таких продажах «бизнес-потребителю» (B2C) предприятия должны взимать НДС по ставке своей страны проживания, а не страны проживания клиента. Как только продажи B2C превысят 10 000 евро, они должны быть собраны по курсу страны проживания клиента. Аналогичного исключения нет для предприятий, не входящих в ЕС, которые продают товары частным лицам в ЕС.

При регистрации в качестве плательщика НДС вы получите идентификационный номер плательщика НДС. Этот номер содержит от 4 до 15 цифр, начиная с двухбуквенного кода страны (например, BE для Бельгии или CY для Кипра), за которым следуют от 2 до 13 других символов. Компании должны указывать свой идентификационный номер плательщика НДС в своих счетах-фактурах на продажу и получать идентификационный номер плательщика НДС клиента при продаже другому предприятию, зарегистрированному для уплаты НДС.

Регистрация плательщика НДС OSS для европейских предприятий (союзная схема)

Европейские предприятия, осуществляющие продажи частным лицам (например, продажи B2C) в нескольких странах ЕС, могут зарегистрироваться для участия в схеме Союза служб одного окна для НДС (VAT OSS). Программа была создана для упрощения процесса сбора и уплаты НДС в странах ЕС.

Если вы подписываетесь на НДС OSS, вам не нужно регистрироваться в каждой стране ЕС, где вы продаете товары или услуги удаленно. Если вы находитесь в стране ЕС, вы можете зарегистрироваться на портале НДС OSS своей страны. Вы будете перечислять весь собранный НДС в местный налоговый орган, который затем будет распределять этот доход от НДС в другие страны ЕС от вашего имени. Другими словами, если вы продаете в ЕС, а не регистрируетесь и подаете в 27 странах, вы можете зарегистрироваться в OSS одной страны и подать одну декларацию OSS НДС.

Если вы находитесь в стране ЕС, вы можете зарегистрироваться на портале НДС OSS своей страны. Вы будете перечислять весь собранный НДС в местный налоговый орган, который затем будет распределять этот доход от НДС в другие страны ЕС от вашего имени. Другими словами, если вы продаете в ЕС, а не регистрируетесь и подаете в 27 странах, вы можете зарегистрироваться в OSS одной страны и подать одну декларацию OSS НДС.

Регистрация OSS НДС для неевропейских компаний (схема вне Союза)

Все компании не из ЕС (включая компании Великобритании после Брексита), продающие цифровые продукты частным лицам в ЕС, могут зарегистрироваться для НДС OSS не- Схема союза. Эти предприятия могут выбрать любую европейскую страну для регистрации в системе НДС OSS. Как правило, предприятия, не входящие в ЕС, регистрируются в тех странах, где базируется большинство их клиентов, или предпочитают регистрироваться в стране с наиболее удобным регистрационным порталом. Когда компания, не входящая в ЕС, регистрируется для НДС OSS, ей присваивается уникальный идентификационный номер НДС в формате, начинающемся с 9. 0110 ЕС .

0110 ЕС .

2. Рассчитать НДС

Чтобы рассчитать НДС по транзакции, вам необходимо определить три вещи: статус клиента (бизнес или физическое лицо), НДС в какой стране взимать и правильную ставку НДС.

Определение того, являются ли ваши клиенты предприятиями (B2B) или частными лицами (B2C)

Перед расчетом НДС вам необходимо определить, является ли ваш клиент предприятием или частным лицом. Это важный шаг, так как он определит, нужно ли вам вообще взимать НДС.

Если ваш клиент предоставил действительный идентификационный номер плательщика НДС, вы можете считать это бизнесом. Вы можете проверить действительность номера на портале Системы обмена информацией об НДС (VIES). Вам необходимо подтвердить свой идентификационный номер плательщика НДС, чтобы предотвратить налоговое мошенничество.

Если вы представляете европейскую компанию, продающую товары компании в другой стране ЕС, вам часто не нужно взимать НДС. Для этих продаж между предприятиями (B2B) применяется либо метод обратного начисления (в этом случае покупатель платит НДС непосредственно своему правительству, а не через вас), либо вы можете воспользоваться нулевой ставкой НДС (в в этом случае вам не нужно платить НДС).

На этом рисунке показано, как предприятие в ЕС может определить правильную ставку НДС для физических товаров и цифровых услуг, продаваемых в ЕС.

Определение страны, взимающей НДС

В трансграничных ситуациях важно определить, какая страна должна взимать НДС по операции. Правила, определяющие, какая страна должна взимать налог, очень сложны и зависят от многих факторов, таких как тип услуги, профиль клиента, страна, из которой доставляются товары, и страна, в которую доставляются товары, среди прочих факторов. .

Определение ставок НДС

Ставки НДС различаются в зависимости от страны ЕС. ЕС установил стандартную минимальную ставку НДС в размере 15% для своих 27 стран-членов. Фактические ставки НДС в странах ЕС колеблются от 17% до 27%. Швейцария не входит в ЕС и имеет стандартную ставку НДС 7,7%, что намного ниже, чем в соседних странах.

Ставки НДС различаются в разных странах Европы.

Хотя каждая страна устанавливает стандартную ставку НДС, в большинстве из них также действуют сниженные ставки и льготы в зависимости от вида продаваемого продукта или услуги. Учитывая разнообразие ставок НДС, важно иметь возможность классифицировать продукты, которые вы продаете, в соответствии с местным законодательством.

Учитывая разнообразие ставок НДС, важно иметь возможность классифицировать продукты, которые вы продаете, в соответствии с местным законодательством.

Ставки НДС для цифровых продуктов

По данным Комиссии ЕС, цифровые продукты соответствуют следующим критериям:

- Они не являются физическими продуктами.

- Продавец доставляет товар онлайн.

- Услуга предполагает минимальное взаимодействие с человеком.

- Продукт не может существовать без технологии.

Электронные книги, игры, музыка, программное обеспечение, SaaS, хостинг веб-сайтов и многие другие продукты и услуги подпадают под эту категорию. Цифровые продукты обычно облагаются стандартными ставками НДС, но могут применяться некоторые исключения. Например, для электронных книг ставка НДС снижена до 10% в Австрии и 4% в Испании.

Ставки НДС для физических товаров

Ставки НДС для физических товаров можно проверить на веб-сайте Европейской комиссии. Для некоторых транзакций предусмотрены сниженные, специальные или нулевые ставки. В Ирландии, например, детские подгузники и неукрашенные восковые свечи, среди прочих товаров, продаются без налогов. А в Хорватии на некоторые продукты питания действует снижение НДС.

Для некоторых транзакций предусмотрены сниженные, специальные или нулевые ставки. В Ирландии, например, детские подгузники и неукрашенные восковые свечи, среди прочих товаров, продаются без налогов. А в Хорватии на некоторые продукты питания действует снижение НДС.

3. Соберите доказательства местонахождения покупателя

Учитывая, что налоговые ставки значительно различаются в зависимости от местонахождения покупателя, правительству требуется запись, подтверждающая, где находился покупатель при покупке цифровых товаров. Как правило, вам необходимо хранить два доказательства, подтверждающие адрес вашего клиента для каждой продажи цифровых продуктов.

Этот дополнительный уровень документации ограничивает возможность того, что юридические или физические лица могут совершить налоговое мошенничество, взимая или уплачивая неверную ставку налога. Вам нужно будет собрать и сохранить два из следующих документов, чтобы подтвердить место жительства клиента и правильность начисления и уплаты налога:

- Местонахождение банка

- IP-адрес

- Платежный адрес

- Страна, выпустившая карту

Есть исключение: если вы зарабатываете менее 100 000 евро в год на продаже цифровых продуктов, вам нужна только одна из приведенных выше сведений о клиенте. Обязательно храните эти записи в файле в течение 10 лет в соответствии с законодательством ЕС.

Обязательно храните эти записи в файле в течение 10 лет в соответствии с законодательством ЕС.

При продаже бизнес-клиентам вы также должны выставить счет-фактуру с НДС, даже если вы не взимаете НДС. Продающие компании должны хранить эти записи, которые включают информацию о своей деятельности, цену продажи и применяемую ставку НДС, имя и адрес покупателя, а также идентификационный номер плательщика НДС, среди прочего, в течение периода времени, установленного их местным законодательством.

4. Подача декларации по НДС

Подача декларации по НДС является ключом к обеспечению соблюдения требований. Даже если у вас нет НДС для уплаты или возмещения, вам необходимо вовремя подавать декларацию. Вам нужно будет указать два типа НДС: сумму, которую вы взимаете со своих клиентов (исходящий НДС), и сумму НДС, которую вы уплатили своим поставщикам (входящий НДС). Вам также нужно будет вычесть уплаченный НДС из начисленного НДС. Например, если вы были розничным продавцом, продавшим колье, купленное у ювелира, вы можете вернуть 23% НДС (230 евро), которые вы заплатили ювелиру. Когда вы подаете декларацию, вы платите только разницу между НДС, уплаченным конечным покупателем (345 евро), и тем, что вы изначально заплатили (230 евро), что составляет 115 евро.

Когда вы подаете декларацию, вы платите только разницу между НДС, уплаченным конечным покупателем (345 евро), и тем, что вы изначально заплатили (230 евро), что составляет 115 евро.

Формы возврата и частота подачи различаются в зависимости от страны. Как часто вам нужно подавать документы, также может зависеть от вашего годового дохода от продаж. Например, в Германии стандартный период подачи составляет ежеквартально, но продавцы, чей налог к уплате превысил 7500 евро в предыдущем году, должны подавать ежемесячно, а продавцы с налогом, подлежащим уплате менее 1000 евро, должны подавать ежегодно.

Если вы выбрали регистрацию OSS, вы должны подавать ежеквартальную декларацию OSS в вашей стране регистрации. Эта декларация должна быть представлена в дополнение к любым внутренним декларациям по НДС, которые вам, возможно, придется подавать. В своей декларации OSS вы укажете свои продажи, отвечающие требованиям OSS, клиентам во всех странах ЕС и соответствующие суммы НДС. После того, как вы уплатите весь НДС в стране, где вы зарегистрировались для НДС OSS, ваш местный налоговый орган перераспределит доход от НДС в другие страны от вашего имени.

После того, как вы уплатите весь НДС в стране, где вы зарегистрировались для НДС OSS, ваш местный налоговый орган перераспределит доход от НДС в другие страны от вашего имени.

Если вы не укажете правильную сумму НДС, вы можете столкнуться с процентами и штрафами в каждой стране, где вы должны были собирать и перечислять налог. В Португалии, например, вы можете быть оштрафованы на сумму до 3750 евро за неправильную подачу НДС. В Германии несвоевременная подача НДС влечет за собой штрафы в размере до 10% от суммы НДС с лимитом в 25 000 евро.

Как Stripe Tax помогает

Stripe Tax упрощает соблюдение налогового законодательства, поэтому вы можете сосредоточиться на развитии своего бизнеса. Он автоматически рассчитывает и собирает налог с продаж, НДС и налог на товары и услуги (GST) как для физических, так и для цифровых продуктов и услуг в Европе (ЕС, Великобритания, Норвегия и Швейцария), США, Австралии и Новой Зеландии. Stripe Tax изначально встроен в Stripe, поэтому вы можете быстрее приступить к работе — сторонняя интеграция или плагины не требуются.

Полосатый налог может помочь вам:

- Понять, где зарегистрироваться и собирать налоги: Узнайте, где вам нужно собирать налоги на основе ваших транзакций с полосой, и включите сбор налогов в новой стране или штате за считанные секунды. Вы можете начать собирать налоги, добавив одну строку кода в существующую интеграцию Stripe; или добавьте сбор налогов к продуктам Stripe без кода, таким как выставление счетов, одним нажатием кнопки.

- Автоматический сбор налогов: Полосатый налог всегда рассчитывает и собирает правильную сумму налогов, независимо от того, что и где вы продаете. Он поддерживает сотни продуктов и услуг, а также постоянно отслеживает и обновляет налоговые правила и ставки.

- Упрощение регистрации и перечисления: Stripe создает подробные отчеты и налоговые сводки для каждого места подачи, помогая вам легко подавать и перечислять налоги самостоятельно, с вашим бухгалтером или с одним из партнеров Stripe по подаче документов.