Содержание

Расходы на УСН «Доходы минус расходы» в 2022 году: учет, списание, перечень (список)

⚡ Все статьи

/

⚡ Всё о налогах

Анастасия Корнилова

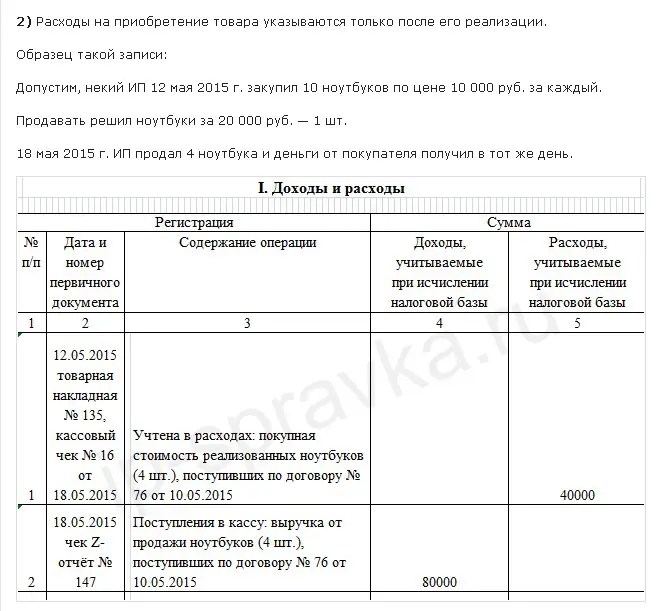

Предприниматели на УСН «Доходы минус расходы» могут уменьшить налоговую базу не на все произведённые расходы — только на те, которые указаны в пункте 1 статьи 346.16 Налогового кодекса РФ.

Содержание

Что входит в перечень из п. 1 ст. 346.16 НК

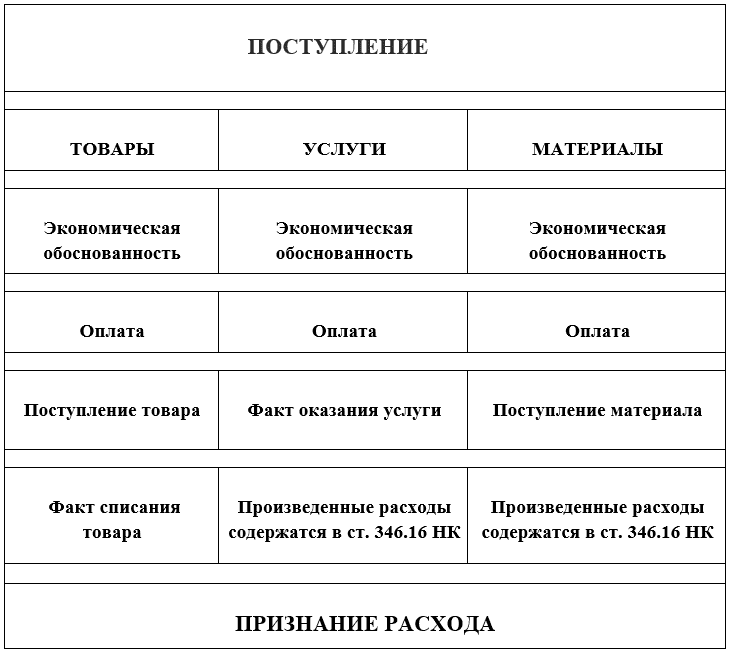

Список, приведенный в кодексе, закрытый — расширить его по своему усмотрению налогоплательщик не может. Траты, не подпадающие под какой-либо пункт перечня, нельзя включать в расходы, уменьшающие налогооблагаемую базу.

Но сам законодатель периодически вносит в список изменения — например, с начала пандемии в списке появились расходы на дезинфекцию помещений, покупку средств защиты, спецодежду и маски для сотрудников.

Расходы, перечисленные в кодексе, можно сгруппировать по направлениям.

Расходы на имущество:

- на покупку и создание основных средств,

- на доставку, монтаж, реконструкцию, модернизацию и ремонт.

Производственные расходы:

- материальные расходы — на сырье, материалы, инструменты, комплектующие, топливо, энергию, на производственные и транспортные услуги,

- на подготовку и освоение новых производств, цехов и агрегатов,

- арендные, в том числе лизинговые платежи,

- содержание служебного транспорта,

- на рекламу продукции,

- приобретение товара для перепродажи,

- на оказание услуг по гарантийному ремонту и обслуживанию,

- на подтверждение соответствия продукции или иных объектов и процессов установленным требованиям.

Расходы на интеллектуальную собственность:

- на приобретение и создание нематериальных активов,

- на приобретение исключительных прав на изобретения, полезные модели, промышленные образцы, программы,

- на патентование и правовую охрану результатов интеллектуальной деятельности,

- на научные исследования и опытно-конструкторские разработки,

- на приобретение права на использование программ для ЭВМ и баз данных,

- периодические платежи за пользование правами на результаты интеллектуальной деятельности.

Расходы на трудовые отношения:

- на оплату труда и выплату больничных,

- страхование работников, имущества и ответственности,

- на командировки,

- на проведение оценки квалификации, подготовку и переподготовку сотрудников.

Налоги и другие обязательные платежи:

- налог на добавленную стоимость по оплаченным товарам и услугам,

- налоги и сборы,

- расходы на пожарную безопасность, охрану имущества, обслуживание охранно-пожарной сигнализации,

- таможенные платежи и сборы,

- нотариальные платежи,

- на публикацию бухгалтерской (финансовой) отчетности и других сведений,

- расходы на обязательную оценку для уплаты налогов,

- за предоставление информации о зарегистрированных правах,

- на оплату услуг по изготовлению документов кадастрового и технического учета объектов недвижимости,

- на оплату услуг по проведению экспертизы для получения лицензии,

- судебные расходы и арбитражные сборы,

- вступительные, членские и целевые взносы в саморегулируемые организации,

- возмещения вреда, причиняемого автомобильным дорогам общего пользования федерального значения большегрузами,

- отчисления застройщиков в компенсационный фонд.

Расходы по договорам:

- проценты по кредитам,

- на бухгалтерские, аудиторские и юридические услуги,

- на выплату комиссионных, агентских вознаграждений и вознаграждений по договорам поручения.

Офисные расходы:

- на канцтовары,

- на услуги связи, почтовые, телефонные, телеграфные услуги.

Коронавирусные расходы:

- на покупку имущества, предназначенного для предупреждения и предотвращения распространения, а также диагностики и лечения новой коронавирусной инфекции, безвозмездно переданное некоммерческим медицинским организациям и органам власти,

- на дезинфекцию помещений и приобретение приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты,

- на обеспечение мер по технике безопасности и на содержание помещений и инвентаря здравпунктов в организации,

- на приобретение медицинских изделий для диагностики или лечения коронавирусной инфекции.

Расходы, связанные с коронавирусной инфекцией, можно списывать, начиная с 1 января 2020 года.

Траты, не упомянутые в статье 346.16 НК, учесть нельзя. Например, расходы на спецоценку, аутсорсинг, представительские расходы, создание аварийного резерва списать не получится.

🎁

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно.

Хочу попробовать

Статья актуальна на

УСН

46

Продолжайте читать

Все статьи

Как уменьшить налог УСН

Проверьте ставку УСН в 2022 году

Страховые взносы ИП

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Обоснование расходов усн \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Обоснование расходов усн

Подборка наиболее важных документов по запросу Обоснование расходов усн (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё…

Судебная практика: Обоснование расходов усн

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 171 «Налоговые вычеты» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС обоснованной, налогоплательщик осуществлял строительство объекта, а понесенные в связи с этим расходы относились к периоду применения им УСН с объектом налогообложения «доходы». Поскольку налогоплательщиком выбран объект налогообложения «доходы», при котором налог исчисляется без учета расходов, то при переходе на ОСН у него не возникает права на применение вычета по НДС.

Статьи, комментарии, ответы на вопросы: Обоснование расходов усн

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Если нет подлинников первичных документов…

(Новикова С.Г.)

(«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2020, N 4)Расходами для целей УСНО признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных Налоговым кодексом, убытки), осуществленные (понесенные) налогоплательщиком, при условии их связи с деятельностью, направленной на получение дохода. Под документально подтвержденными понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, и (или) документами, косвенно подтверждающими произведенные расходы (п. 1 ст. 252, п. 2 ст. 346.16 НК РФ).

Нормативные акты: Обоснование расходов усн

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 28. 07.2020 N БВ-4-7/12120

07.2020 N БВ-4-7/12120

Таким образом, воля законодателя направлена не на лишение субъектов предпринимательства, применяющих УСН, права учитывать расходы по приобретению основных средств, доходы от использования которых облагались в рамках иного режима налогообложения, а на установление экономически обоснованного налогообложения, для чего эти расходы распределяются между налоговыми базами, формируемыми в связи с эксплуатацией и отчуждением основных средств, облагаемыми в рамках разных налоговых режимов соответственно.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 09.07.2018 N СА-4-7/13130

Поскольку заявленные предпринимателем расходы в закрытый перечень не включены, суды заключили, что оснований для уменьшения налоговой базы по упрощенной системе налогообложения за спорные периоды на сумму соответствующих затрат не имелось, в связи с чем признали обоснованным исключение их инспекцией из затрат налогоплательщика за спорные периоды.

Непонесенные деловые расходы — Билет на работу

- Загрузить в формате PDF

Если у вас возникли проблемы с просмотром, посетите нашу страницу специальных возможностей для получения информации о загрузке подключаемых модулей.

Что такое поощрения за работу?

Социальное обеспечение Work Incentives может помочь людям с инвалидностью перейти на работу. Ищете ли вы работу в первый раз или возвращаетесь на работу после травмы или болезни, Work Incentives может помочь вам в переходе на работу и в достижении финансовой независимости.

Что такое незапланированные деловые расходы?

Непонесенные деловые расходы — это название поощрения за работу, которое доступно для людей, которые получают социальное страхование по инвалидности (SSDI) и открывают или уже владеют собственным бизнесом. Непонесенные деловые расходы — это любой неденежный вклад, который кто-то другой вносит в ваши усилия по самозанятости, за который вам не нужно платить. Служба социального обеспечения вычитает стоимость этого взноса из вашего заработка, когда определяет, занимаетесь ли вы существенной оплачиваемой деятельностью (SGA), даже если вам не нужно было за нее платить.

Служба социального обеспечения вычитает стоимость этого взноса из вашего заработка, когда определяет, занимаетесь ли вы существенной оплачиваемой деятельностью (SGA), даже если вам не нужно было за нее платить.

Как Служба социального обеспечения учитывает незавершенные деловые расходы в моих доходах от индивидуальной занятости?

Как только вы начнете работать, Служба социального обеспечения определит, занимаетесь ли вы существенной оплачиваемой деятельностью (SGA) или зарабатываете достаточный доход, чтобы повлиять на ваше право на получение пособия по инвалидности. Если вы получаете SSDI, Социальное обеспечение вычтет стоимость непонесенных коммерческих расходов из вашего чистого дохода от самозанятости (NESE), когда определит, работали ли вы на уровнях SGA. Формула для определения вашего NESE представляет собой валовой доход от вашего бизнеса за вычетом коммерческих расходов, умноженный на 0,9.235. Таким образом, только часть вашего чистого заработка учитывается при определении вашего дохода от самостоятельной занятости.

Что является примером непонесенных деловых расходов?

Возможно, вы заинтересованы в открытии ресторана и поговорите о своей идее со своим агентством государственной профессиональной реабилитации (VR). Ваше государственное агентство виртуальной реальности может предоставить вам компьютер для использования в вашем бизнесе, чтобы вы могли разрабатывать меню, отслеживать финансы бизнеса и выполнять заказы на продукты питания и припасы. Компьютер предоставляется вам бесплатно, но он считался бы деловыми расходами, если бы вы заплатили за него. Непонесенные деловые расходы могут также относиться к работе, которую член семьи или друг выполняет для вас бесплатно. У вас может быть друг, который помогает вам вести бухгалтерский учет каждый месяц, или член семьи может помочь вам нанять и обучить персонал. Хотя вы не платите за их помощь, их часы работы считаются не понесенными деловыми расходами, потому что в противном случае вам пришлось бы платить за этот труд. Все еще не уверены в том, что квалифицируется как незапланированные деловые расходы? Чтобы товар соответствовал требованиям, он должен быть товаром или услугой, которые IRS разрешила бы в качестве законных деловых расходов, если бы вы заплатили за них; и кто-то кроме вас, должно быть, заплатил за это.

Должен ли я сообщать о своих доходах, если я работаю не по найму?

Да! Получаете ли вы SSDI или SSI, очень важно ежемесячно сообщать о своих доходах и часах работы, если вы работаете не по найму. Вы обязаны сообщать о своей работе и заработной плате, и вы можете сделать это, создав учетную запись социального обеспечения my . Если вам нужна помощь, вы можете обратиться к своему поставщику услуг программы Ticket to Work, может ли он помочь вам с отчетами о вашей заработной плате и ответить на ваши вопросы о процессе.

Где я могу найти помощь?

Программа социального обеспечения Ticket to Work (Ticket) может предложить вам помощь, когда вы думаете об открытии бизнеса. Вы можете обратиться в государственное агентство VR или в сеть по трудоустройству, в штате которой есть консультант по льготам, чтобы узнать больше о непонесенных деловых расходах и других поощрениях социального обеспечения.

Чтобы найти поставщика услуг по программе Ticket, позвоните на горячую линию Ticket to Work по номеру 1-866-968-7842 или 1-866-833-2967 (TTY) с понедельника по пятницу с 8:00 до 20:00. ЕТ. Попросите представителя прислать вам список поставщиков услуг, или вы можете самостоятельно найти поставщиков с помощью инструмента «Поиск справки».

ЕТ. Попросите представителя прислать вам список поставщиков услуг, или вы можете самостоятельно найти поставщиков с помощью инструмента «Поиск справки».

Чтобы найти поставщика услуг по программе Ticket, позвоните на горячую линию Ticket to Work по номеру 1-866-968-7842 или 1-866-833-2967 (телетайп) с понедельника по пятницу с 8:00 до 20:00. ЕТ. Попросите представителя прислать вам список поставщиков услуг, или вы можете самостоятельно найти поставщиков с помощью инструмента «Поиск справки».

Темы:

денежные пособия,

трудоустройство по инвалидности,

часто задаваемые вопросы,

Красная книга,

самозанятость,

ссди,

билет на работу,

стимулы к труду

SSA — POMS: SI 00830.100 — Расходы на получение дохода

TN 140 (06-20)

ЦИТАТЫ:

20 CFR 416.1123(b)(3)

A. Определение расходов

Расходы, используемые в данном разделе, — это расходы, которые являются существенным фактором для получения определенного

платеж(и).

B. Политика

1. Учет расходов

Незаработанный доход не включает ту часть оплаты, которая предназначена для оплаты основных

расходы, понесенные при получении платежа.

2. Как вычитать расходы — Общие

За исключением случаев, указанных в пункте 3 ниже, расходы вычитаются из первого и любых последующих

суммы соответствующих доходов, пока вы полностью не устраните все расходы.

3. Вычет некоторых расходов, понесенных до 1 июня 1991 г.

За месяцы до июня 1991 г. следующие расходы могут быть вычтены из незаработанных

доход для целей SSI, если они не были вычитаемыми расходами на самозанятость для титула

II цели: расходы на получение процентного договора, патента, авторского права,

или ценных бумаг. Эти расходы могут быть вычтены из дохода только за тот месяц, в котором

они понесены; если они превышают доход за этот месяц, превышение не может быть вычтено

от дохода в последующие месяцы.

4. Расход денег — Успенский

Вы можете считать, что следующие платежи на расходы не превышают расходы

и, таким образом, не приводят к доходу:

ПРИМЕЧАНИЕ: См. SI 00830C.2. ниже для требований проверки, когда применяется это предположение.

5. Возмещение судебных издержек, когда речь идет о платежах по закону о равном доступе к правосудию.

Адвокат, который получает двойные гонорары в соответствии с Законом о равном доступе к правосудию (EAJA)

и раздел 206 (b) Закона о социальном обеспечении обязан вернуть меньшую плату

получателю SSI. Любая такая выплата получателю является доходом при условии, что

сумма вознаграждения ранее была вычтена из дохода.

C. Процедура

1. Проверка расходов — Общие

Используйте счета, квитанции, свяжитесь с поставщиком и т. д., чтобы проверить все основные расходы.

д., чтобы проверить все основные расходы.

Если расходы были понесены, но не оплачены, предполагается, что физическое лицо будет платить

расходы, если у вас нет причин сомневаться в ситуации.

ПРИМЕЧАНИЕ. Если это предположение применимо, дальнейшие действия не требуются.

2. Проверка расходов — Допущение в SI 00830.100B.4. применяется

Если допущение в B.4. применяется выше, имейте в виду, что вам не нужно подтверждать расходы

или следить за тем, как были потрачены деньги.

3. Вычет допустимых расходов

Вычесть любые расходы, которые были подтверждены как существенные, из первого и всех последующих

сумма (ы) соответствующего дохода. Вычтите даже те подтвержденные расходы, которые получатель

ранее заплатил (например, частичный платеж адвокату, сделанный со сберегательного счета физического лица)

пока расходы существенны.