Содержание

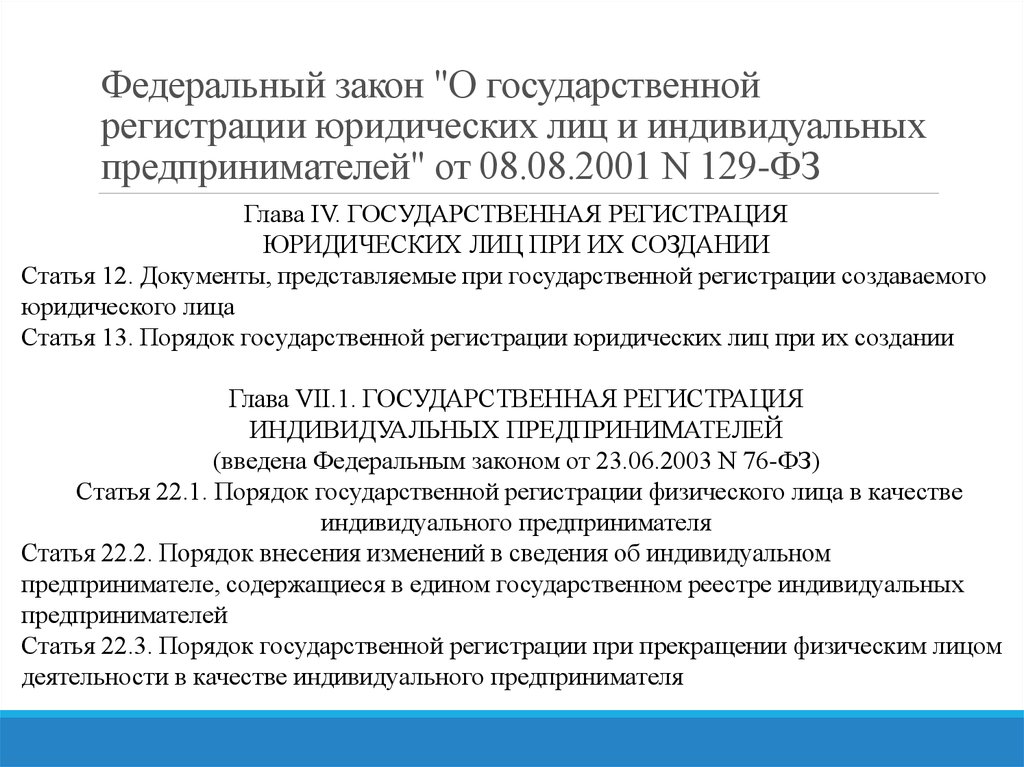

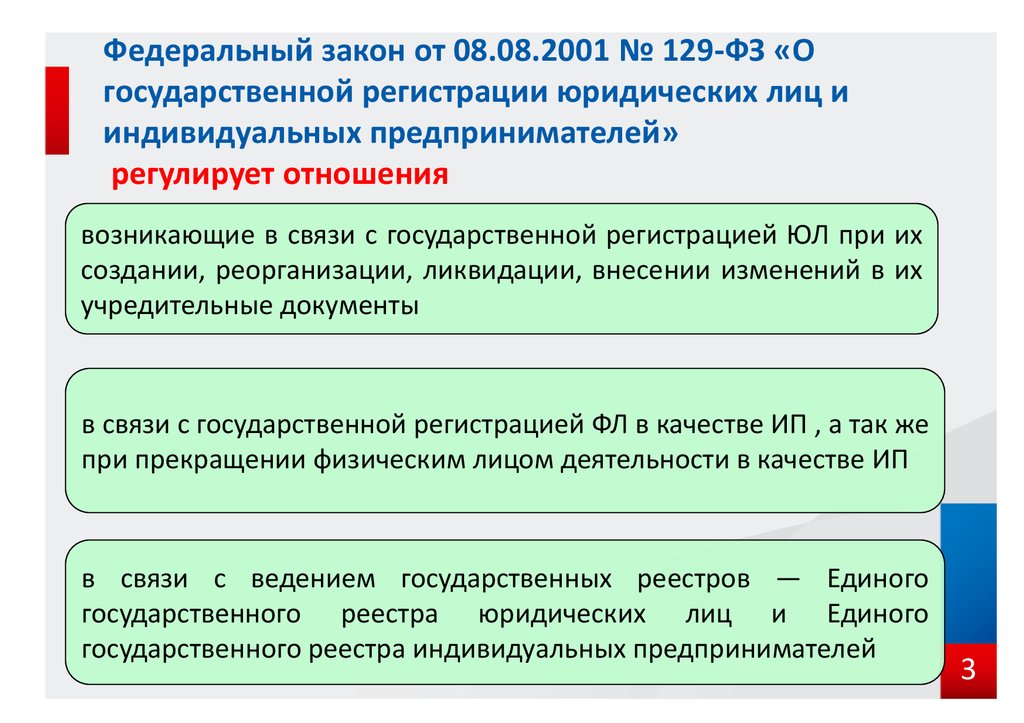

Статья 17 Документы представляемые для государственной регистрации изменений вносимых в учредительные документы юридического лица и внесения изменений в сведения о юридическом лице содержащиеся в едином государственном реестре юридических лиц Федеральный закон О государственной регистрации ЮЛ и ИП N 129-ФЗ

действует

Редакция от 28.06.2013Подробная информация

Статья 17 Документы представляемые для государственной регистрации изменений вносимых в учредительные документы юридического лица и внесения изменений в сведения о юридическом лице содержащиеся в едином государственном реестре юридических лиц

(в ред. Федерального закона от 23.06.2003 N 76-ФЗ)

1. Для государственной регистрации изменений, вносимых в учредительные документы юридического лица, в регистрирующий орган представляются:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. В заявлении подтверждается, что изменения, вносимые в учредительные документы юридического лица, соответствуют установленным законодательством Российской Федерации требованиям, что сведения, содержащиеся в этих учредительных документах и в заявлении, достоверны и соблюден установленный федеральным законом порядок принятия решения о внесении изменений в учредительные документы юридического лица;

В заявлении подтверждается, что изменения, вносимые в учредительные документы юридического лица, соответствуют установленным законодательством Российской Федерации требованиям, что сведения, содержащиеся в этих учредительных документах и в заявлении, достоверны и соблюден установленный федеральным законом порядок принятия решения о внесении изменений в учредительные документы юридического лица;

(в ред. Федерального закона от 23.07.2008 N 160-ФЗ)

б) решение о внесении изменений в учредительные документы юридического лица либо иное решение и (или) документы, являющиеся в соответствии с федеральным законом основанием для внесения данных изменений;

(в ред. Федерального закона от 29.12.2012 N 282-ФЗ)

в) изменения, вносимые в учредительные документы юридического лица, или учредительные документы юридического лица в новой редакции в двух экземплярах (в случае представления документов непосредственно или почтовым отправлением), один из которых с отметкой регистрирующего органа возвращается заявителю (его представителю, действующему на основании доверенности) одновременно с документом, предусмотренным пунктом 3 статьи 11 настоящего Федерального закона. В случае, если предусмотренные настоящей статьей документы направлены в регистрирующий орган в форме электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, включая единый портал государственных и муниципальных услуг, предусмотренные настоящим подпунктом изменения или учредительные документы в электронной форме направляются в одном экземпляре. Регистрирующий орган по адресу электронной почты, указанному заявителем, одновременно с документом, предусмотренным пунктом 3 статьи 11 настоящего Федерального закона, направляет представленные заявителем в электронной форме изменения или учредительные документы, подписанные электронной подписью регистрирующего органа, в двух экземплярах (в случае представления документов непосредственно или почтовым отправлением), один из которых с отметкой регистрирующего органа возвращается заявителю (его представителю, действующему на основании доверенности) одновременно с документом, предусмотренным пунктом 3 статьи 11 настоящего Федерального закона.

В случае, если предусмотренные настоящей статьей документы направлены в регистрирующий орган в форме электронных документов с использованием информационно-телекоммуникационных сетей общего пользования, включая единый портал государственных и муниципальных услуг, предусмотренные настоящим подпунктом изменения или учредительные документы в электронной форме направляются в одном экземпляре. Регистрирующий орган по адресу электронной почты, указанному заявителем, одновременно с документом, предусмотренным пунктом 3 статьи 11 настоящего Федерального закона, направляет представленные заявителем в электронной форме изменения или учредительные документы, подписанные электронной подписью регистрирующего органа, в двух экземплярах (в случае представления документов непосредственно или почтовым отправлением), один из которых с отметкой регистрирующего органа возвращается заявителю (его представителю, действующему на основании доверенности) одновременно с документом, предусмотренным пунктом 3 статьи 11 настоящего Федерального закона. В случае представления изменений или учредительных документов в электронной форме экземпляр таких документов на бумажном носителе с отметкой регистрирующего органа представляется заявителю (его представителю, действующему на основании доверенности) при указании на необходимость получения и способа получения таких документов заявителем при направлении предусмотренных настоящей статьей документов в регистрирующий орган;

В случае представления изменений или учредительных документов в электронной форме экземпляр таких документов на бумажном носителе с отметкой регистрирующего органа представляется заявителю (его представителю, действующему на основании доверенности) при указании на необходимость получения и способа получения таких документов заявителем при направлении предусмотренных настоящей статьей документов в регистрирующий орган;

(в ред. Федерального закона от 01.07.2011 N 169-ФЗ)

г) документ об уплате государственной пошлины.

2. Для внесения в единый государственный реестр юридических лиц изменений, касающихся сведений о юридическом лице, но не связанных с внесением изменений в учредительные документы юридического лица, в регистрирующий орган представляется подписанное заявителем заявление о внесении изменений в единый государственный реестр юридических лиц по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. В заявлении подтверждается, что вносимые изменения соответствуют установленным законодательством Российской Федерации требованиям и содержащиеся в заявлении сведения достоверны. В предусмотренных Федеральным законом «Об обществах с ограниченной ответственностью» случаях для внесения в единый государственный реестр юридических лиц изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью, представляются документы, подтверждающие основание перехода доли или части доли.

В предусмотренных Федеральным законом «Об обществах с ограниченной ответственностью» случаях для внесения в единый государственный реестр юридических лиц изменений, касающихся перехода доли или части доли в уставном капитале общества с ограниченной ответственностью, представляются документы, подтверждающие основание перехода доли или части доли.

(в ред. Федеральных законов от 23.06.2003 N 76-ФЗ, от 23.07.2008 N 160-ФЗ, от 30.12.2008 N 312-ФЗ)

3. При реорганизации юридического лица в форме присоединения к нему другого юридического лица в регистрирующий орган по месту нахождения юридического лица, к которому осуществляется присоединение, представляются заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти, договор о присоединении и передаточный акт.

(в ред. Федеральных законов от 23.12.2003 N 185-ФЗ, от 23.07.2008 N 160-ФЗ, от 01. 07.2011 N 169-ФЗ)

07.2011 N 169-ФЗ)

4. Для внесения в единый государственный реестр юридических лиц изменений, касающихся сведений о том, что юридическое лицо, являющееся акционерным обществом, находится в процессе уменьшения уставного капитала, к заявлению о внесении таких изменений в единый государственный реестр юридических лиц прилагается решение об уменьшении уставного капитала такого юридического лица.

Для внесения в единый государственный реестр юридических лиц изменений, предусмотренных настоящим пунктом, документы представляются в регистрирующий орган в течение трех рабочих дней после даты принятия решения об уменьшении уставного капитала юридического лица, являющегося акционерным обществом.

(в ред. Федерального закона от 27.12.2009 N 352-ФЗ)

Пункт 5 — Утратил силу.

(в ред. Федерального закона от 18.07.2011 N 228-ФЗ)

Часто задаваемые вопросы: о порядке действий при изменении адреса юридического лица | ФНС России

Дата публикации: 26.02.2019 05:32

Отвечая на типовой вопрос налогоплательщиков о порядке действий при изменении адреса общества с ограниченной ответственностью, специалисты налоговой службы сообщают следующее. В Едином государственном реестре юридических лиц (ЕГРЮЛ) содержатся сведения об адресе юридического лица в пределах его места нахождения. Исходя из положений п. 6 ст. 17 Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» юридическое лицо обязано в течение трех рабочих дней после принятия решения об изменении места нахождения (адреса юридического лица, влекущего изменение места его нахождения) представить в регистрирующий орган по прежнему месту нахождения заявление по форме №Р14001, в листе Б которого заполняются только пункты 1 — 5, а также указанное решение. На основании вышеуказанных документов регистрирующий орган в установленном порядке вносит в ЕГРЮЛ сведения о принятии юридическим лицом решения об изменении места нахождения.

В Едином государственном реестре юридических лиц (ЕГРЮЛ) содержатся сведения об адресе юридического лица в пределах его места нахождения. Исходя из положений п. 6 ст. 17 Федерального закона от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» юридическое лицо обязано в течение трех рабочих дней после принятия решения об изменении места нахождения (адреса юридического лица, влекущего изменение места его нахождения) представить в регистрирующий орган по прежнему месту нахождения заявление по форме №Р14001, в листе Б которого заполняются только пункты 1 — 5, а также указанное решение. На основании вышеуказанных документов регистрирующий орган в установленном порядке вносит в ЕГРЮЛ сведения о принятии юридическим лицом решения об изменении места нахождения.

В регистрирующий орган по новому месту нахождения документы для государственной регистрации изменения адреса юридического лица, при котором изменяется его место нахождения, представляются не ранее 21-го дня после дня внесения в ЕГРЮЛ сведений о том, что юридическим лицом принято решение об изменении места нахождения (абз. 4 п. 6 ст. 17 Закона №129-ФЗ).

4 п. 6 ст. 17 Закона №129-ФЗ).

Согласно п. 1 ст. 17 Закона №129-ФЗ для государственной регистрации изменения адреса юридического лица, при котором изменяется его место нахождения, в регистрирующий орган представляются: заявление о государственной регистрации по форме Р13001; решение о внесении изменений в учредительные документы; изменения, вносимые в учредительные документы юридического лица, или учредительные документы юридического лица в новой редакции в двух экземплярах; документ об уплате государственной пошлины. При этом с 1 января 2019 года при подаче документов для госрегистрации изменений, вносимых в учредительные документы, в электронной форме госпошлина не уплачивается (пп. 32 п. 3 ст. 333.35 НК РФ, ст. ст. 1, 2 Федерального закона от 29.07.2018 №234-ФЗ). Порядок заполнения указанных заявлений регламентирован Приложением №20 к Приказу ФНС России от 25.01.2012 №ММВ-7-6/25@ «Об утверждении форм и Требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств».

Положения п. 6 ст. 17 Закона №129-ФЗ не распространяются на случаи изменения места нахождения юридического лица, если новым адресом юридического лица будет являться адрес места жительства участника общества с ограниченной ответственностью, владеющего не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества с ограниченной ответственностью, либо адрес места жительства лица, имеющего право без доверенности действовать от имени юридического лица.

Документы могут быть направлены почтовым отправлением с объявленной ценностью при его пересылке с описью вложения, представлены непосредственно либо через МФЦ, направлены в форме электронных документов, подписанных электронной подписью, через Интернет, включая единый портал государственных и муниципальных услуг. При наличии электронно-цифровой подписи, организация, не посещая регистрирующий орган, без удостоверения подписи руководителя у нотариуса может направить все формы заявлений по государственной регистрации через сервис — Регистрация бизнеса — «Государственная регистрация юридических лиц и индивидуальных предпринимателей», размещенный на сайте ФНС России www. nalog.ru.

nalog.ru.

Поделиться:

Велосипеды Yamaha Цена в Индии, Новые модели Yamaha 2022, Отзывы пользователей, Предложения и сравнения

Ямаха МТ-15

рупий 1,60 лакх

Снято с производства: апрель 2022 г.Ямаха ФЗ 25 BS4

рупий 1.19 лакх

Снято с производства: декабрь 2020 г.Ямаха Фацер 25

рупий 1.29 лакх

Снято с производства: апрель 2020 г.Ямаха МТ-15 BS4

рупий 1.36 лакх

Снято с производства: апрель 2020 г.Ямаха YZF R3

рупий 3,51 лакха

Снято с производства: апрель 2020 г.Ямаха Альфа

рупий 50 339

Снято с производства: апрель 2020 г.

Yamaha FZ-S Fi Версия 3.0 BS4

рупий 1.03 Lakh

Снято с производства: апрель 2020 г.Ямаха МТ 09(2016-2020)

рупий 10.55 лакх

Снято с производства: март 2020 г.Ямаха Фашино

рупий 56 023

Снято с производства: март 2020 г.Ямаха Рэй З

рупий 49 000

Снято с производства: ноябрь 2019 г.Ямаха Салуто

рупий 59 880

Снято с производства: ноябрь 2019 г.Ямаха СЗ-РР

рупий 49 000

Снято с производства: ноябрь 2019 г.Yamaha Фацер-FI

рупий 89 643

Снято с производства: ноябрь 2019 г.Yamaha YZF R15 V3 Moto GP Edition

рупий 1.30 лакх

Снято с производства: май 2019 г.Ямаха YZF R15S

рупий 1.17 Lakh

Снято с производства: март 2019 г.Yamaha FZ SFI (V 2.0)

рупий 84 042

Снято с производства: январь 2019 г.Ямаха ФЗ ФИ

рупий 81 040

Снято с производства: сентябрь 2018 г.Ямаха YZF R15

рупий 1.18 Lakh

Снято с производства: август 2018 г.Ямаха СЗ

Цена недоступна

Снято с производства: июль 2018 г.Ямаха ФЗ 16

рупий 74 491

Снято с производства: июль 2017 г.Ямаха VMAX

рупий 27.35 Lakh

Снято с производства: июнь 2017 г.Ямаха ИЗФ Р3 (2015-2017)

рупий 3.26 лакх

Снято с производства: апрель 2017 г.Ямаха ФЗ1

рупий 10.72 лакх

Снято с производства: декабрь 2016 г.Ямаха Крукс

рупий 39 667

Снято с производства: ноябрь 2016 г.Ямаха ФЗ-С (Версия 2.0)

рупий 75 993

Снято с производства: апрель 2016 г.Ямаха ФЗ 150

Цена недоступна

Снято с производства: апрель 2016 г.Ямаха Салуто RX

рупий 46 400

Снято с производства: апрель 2016 г.Ямаха Рэй ЗР

рупий 51 614

Снято с производства: февраль 2016 г.Ямаха Фацер 153

рупий 84 751

Снято с производства: январь 2016 г.Ямаха РД

Цена недоступна

Снято с производства: июнь 2015 г.Ямаха Либеро

Цена недоступна

Снято с производства: июнь 2015 г.Ямаха РХ 135

Цена недоступна

Снято с производства: июнь 2015 г.Ямаха Энтисер

Цена недоступна

Снято с производства: июнь 2015 г.Ямаха АЛЬБА

рупий 34 700

Снято с производства: апрель 2015 г.Ямаха СС 125

рупий 56 555

Снято с производства: октябрь 2014 г.Ямаха Величество

Цена недоступна

Снято с производства: октябрь 2013 г.Ямаха YZF R6

Цена недоступна

Снято с производства: Сентябрь 2012 г.Ямаха МТ01

рупий 10.50 9 лакхов0005 Снято с производства: сентябрь 2012 г.

Ямаха YZF R125

рупий 90 000

Снято с производства: сентябрь 2012 г.Ямаха YBR

рупий 46 465

Снято с производства: июнь 2012 г.Ямаха Крукс С

Цена недоступна

Снято с производства: декабрь 2011 г.Ямаха Фацер 125

рупий 80 910

Снято с производства: декабрь 2011 г.Ямаха ИБР 125

рупий 47 500

Снято с производства: декабрь 2011 г.Ямаха Гладиатор Граффити

Цена недоступна

Снято с производства: декабрь 2011 г.Ямаха РХ Z

Цена недоступна

Снято с производства: декабрь 2011 г.Ямаха Гладиатор

рупий 47 990

Снято с производства: ноябрь 2011 г.Ямаха Г5

рупий 38 080

Снято с производства: ноябрь 2011 г.Ямаха YZF

Цена недоступна

Снято с производства: декабрь 2010 г.Ямаха РХЗ

Цена не указана

Снято с производства: июнь 2010 г.Ямаха Яхама RXG

Цена недоступна

Снято с производства: февраль 2010 г.Ямаха РХ 100 (1985 — 1996)

рупий 40 000

Снято с производства: декабрь 1996 г.

Вопрос-ответ

Вопрос

Можно ли зарегистрировать ООО по домашнему адресу учредителя (директора)?

Ответ:

В соответствии с законодательством местонахождение юридического лица определяется местом его государственной регистрации (п. 2 ст. 54 ГК РФ, п. 2 ст. 4 Федерального закона от 08.02.19 г.№ 98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Согласно п. 2 ст. 8 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» организация может быть зарегистрирована по месту нахождения ее единоличного исполнительного органа или лица, которое может действовать от имени организации без доверенности. Обращаем ваше внимание, что должна быть возможность связи с компанией по зарегистрированному адресу (подпункт «в» пункта 1 статьи 5 Федерального закона от 08. 08.2001 № 129-ФЗ). Следует учитывать, что Федеральный закон от 08.02.1998 № 14-ФЗ не содержит каких-либо ограничений относительно места регистрации организации. Таким образом, ООО может быть зарегистрировано как на домашний адрес учредителя, так и на домашний адрес директора. (См. письмо ФНС России от 23.09.2011 № ПА-21-6/293, п. 4 постановления Пленума ВАС РФ от 30.07.2013 № 61).

08.2001 № 129-ФЗ). Следует учитывать, что Федеральный закон от 08.02.1998 № 14-ФЗ не содержит каких-либо ограничений относительно места регистрации организации. Таким образом, ООО может быть зарегистрировано как на домашний адрес учредителя, так и на домашний адрес директора. (См. письмо ФНС России от 23.09.2011 № ПА-21-6/293, п. 4 постановления Пленума ВАС РФ от 30.07.2013 № 61).

Вопрос

Нужно ли ставить штамп в трудовых книжках сотрудников?

Ответ:

Печать в трудовой книжке работников должна проставляться только при ее наличии. С 27.10.2016 в пп. 2 п. 2.2, абз. 2 п. 2.3 Инструкции по заполнению трудовых книжек (утверждена приказом Минтруда РФ от 10.10.2003 № 69) внесены изменения, согласно которым печать организации или печать кадровой службы проставляется только при наличии. Кроме того, в письме от 31 октября 2016 г. № 589н, Минтруд России указал, что проставление печати на первой странице трудовой книжки, вкладыша в трудовую книжку, а также в случаях, предусмотренных пп. 1 р. 35 и абз. 4 п. 41 Правил ведения и хранения трудовых книжек (то есть при увольнении работника и при составлении приходно-расходной книги учета бланков трудовых книжек и книги учета движения трудовых книжек) осуществляется только при наличии печати работодателя. Если организация не имеет печати, записи, сделанные в трудовой книжке работника за время работы в этой организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек (за исключением случаев, указанных в пункте 36 Правил). ).

1 р. 35 и абз. 4 п. 41 Правил ведения и хранения трудовых книжек (то есть при увольнении работника и при составлении приходно-расходной книги учета бланков трудовых книжек и книги учета движения трудовых книжек) осуществляется только при наличии печати работодателя. Если организация не имеет печати, записи, сделанные в трудовой книжке работника за время работы в этой организации, заверяются подписью работодателя или лица, ответственного за ведение трудовых книжек (за исключением случаев, указанных в пункте 36 Правил). ).

Вопрос

Правомерно ли проведение налоговой проверки в отношении прекратившего деятельность ИП?

Ответ:

Налоговая инспекция вправе проводить проверки (в том числе выездные) как действующих индивидуальных предпринимателей, так и физических лиц, утративших этот статус (прекративших предпринимательскую деятельность) и исключенных из ЕГРИП. Обязанность налогоплательщика по уплате налога прекращается в случаях, перечисленных в п. 3 ст. 44 НК РФ. Утрата гражданином статуса индивидуального предпринимателя не является основанием для освобождения от этой обязанности. Согласно пп. 2 р. 1 ст. 31 и ст. 89Налогового кодекса Российской Федерации налоговые органы вправе проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации, в том числе выездные налоговые проверки отдельных налогоплательщиков. При этом НК РФ не ставит возможность такой проверки в зависимость от приобретения или утраты гражданином статуса индивидуального предпринимателя (иного специального правового статуса) либо от осуществления им определенных видов деятельности (см. определение Конституционного Суда РФ от 25.01.2007 № 95-О-О). В ходе выездной проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором принято решение о проведении проверки, в том числе период осуществления физическим лицом деятельности в качестве индивидуального предпринимателя. Налогоплательщик обязан обеспечить возможность должностным лицам, проводящим проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов.

3 ст. 44 НК РФ. Утрата гражданином статуса индивидуального предпринимателя не является основанием для освобождения от этой обязанности. Согласно пп. 2 р. 1 ст. 31 и ст. 89Налогового кодекса Российской Федерации налоговые органы вправе проводить налоговые проверки в порядке, установленном Налоговым кодексом Российской Федерации, в том числе выездные налоговые проверки отдельных налогоплательщиков. При этом НК РФ не ставит возможность такой проверки в зависимость от приобретения или утраты гражданином статуса индивидуального предпринимателя (иного специального правового статуса) либо от осуществления им определенных видов деятельности (см. определение Конституционного Суда РФ от 25.01.2007 № 95-О-О). В ходе выездной проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором принято решение о проведении проверки, в том числе период осуществления физическим лицом деятельности в качестве индивидуального предпринимателя. Налогоплательщик обязан обеспечить возможность должностным лицам, проводящим проверку, ознакомиться с документами, связанными с исчислением и уплатой налогов. Также документы, необходимые для проверки, могут быть запрошены у налогоплательщика в порядке, установленном статьей 9.3 НК РФ. Аналогичной позиции придерживается Минфин России (см. письма от 10.03.2017 № 03-02-07/2/64141, от 23.01.2012 № 03-02-08/6). Налоговый контроль в форме проверок направлен на обеспечение исполнения обязанности по уплате налога или сбора, что заканчивается ликвидацией организации, а в случае физического лица — смертью налогоплательщика или признанием его как умершего (пп. 3, 4 п. 3 ст. 44 НК РФ). Об этом, ссылаясь на решение суда, сообщила ФНС России на своем сайте (решение от 12.04.19 г.№ СА-3-9/3547).

Также документы, необходимые для проверки, могут быть запрошены у налогоплательщика в порядке, установленном статьей 9.3 НК РФ. Аналогичной позиции придерживается Минфин России (см. письма от 10.03.2017 № 03-02-07/2/64141, от 23.01.2012 № 03-02-08/6). Налоговый контроль в форме проверок направлен на обеспечение исполнения обязанности по уплате налога или сбора, что заканчивается ликвидацией организации, а в случае физического лица — смертью налогоплательщика или признанием его как умершего (пп. 3, 4 п. 3 ст. 44 НК РФ). Об этом, ссылаясь на решение суда, сообщила ФНС России на своем сайте (решение от 12.04.19 г.№ СА-3-9/3547).

Вопрос

Имеет ли право инспекция проверять цены по сделкам, которые не считаются контролируемыми, но были совершены между взаимозависимыми лицами?

Ответ:

В п. 1 ст. 105.3 НК РФ установлено следующее: если условия сделок между взаимозависимыми лицами отличаются от условий сопоставимых сделок между несвязанными лицами, то учитываются все доходы, которые могли бы быть получены связанным лицом налоговые цели. Налоговый кодекс прямо устанавливает только одну форму контроля цен по сделкам между взаимозависимыми лицами — проверку цен на предмет их соответствия рыночным ценам. Такая проверка осуществляется ФНС России в отношении ограниченного числа контролируемых сделок (статья 105.17 НК РФ). В то же время в п. 3 р. 1 ст. 105.17 НК РФ установлено, что в ходе выездных и камеральных проверок территориальные налоговые органы не могут проверять обоснованность цен по контролируемым сделкам, совершаемым взаимозависимыми лицами. При этом не все сделки, которые заключаются между связанными сторонами, признаются контролируемыми. Вопрос заключается в следующем. Если субъекты взаимозависимы, будут ли проверяться цены для тех сделок между ними, которые не считаются контролируемыми? Цены по тем сделкам между связанными сторонами, которые не признаются контролируемыми, могут быть проверены в рамках камеральных и выездных проверок. Это следует из разъяснений Минфина России и судебной практики. Обоснование этой точки зрения следующее.

Налоговый кодекс прямо устанавливает только одну форму контроля цен по сделкам между взаимозависимыми лицами — проверку цен на предмет их соответствия рыночным ценам. Такая проверка осуществляется ФНС России в отношении ограниченного числа контролируемых сделок (статья 105.17 НК РФ). В то же время в п. 3 р. 1 ст. 105.17 НК РФ установлено, что в ходе выездных и камеральных проверок территориальные налоговые органы не могут проверять обоснованность цен по контролируемым сделкам, совершаемым взаимозависимыми лицами. При этом не все сделки, которые заключаются между связанными сторонами, признаются контролируемыми. Вопрос заключается в следующем. Если субъекты взаимозависимы, будут ли проверяться цены для тех сделок между ними, которые не считаются контролируемыми? Цены по тем сделкам между связанными сторонами, которые не признаются контролируемыми, могут быть проверены в рамках камеральных и выездных проверок. Это следует из разъяснений Минфина России и судебной практики. Обоснование этой точки зрения следующее. Статья 54.1 НК РФ запрещает налогоплательщикам необоснованно уменьшать свои обязательства перед бюджетами вследствие искажения в учете и отчетности сведений о фактах хозяйственной жизни и объектах налогообложения. Кроме того, налоговая выгода по конкретной сделке (операции) может быть признана необоснованной, если налоговому органу удалось доказать один из следующих фактов: основной целью операции является неуплата (зачет, возврат) налога; количество; обязательство по сделке исполнено ненадлежащим лицом. Также сохраняются отдельные положения Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности налоговой выгоды налогоплательщика». При этом необоснованность уменьшения обязательств перед бюджетом доказывается налоговыми органами при проведении мероприятий налогового контроля (п. 5 ст. 82 НК РФ). В частности, к ним относятся налоговые проверки (статьи 88, 89НК РФ) и ценовые проверки по контролируемым сделкам с заинтересованностью (статья 105.17 НК РФ).

Статья 54.1 НК РФ запрещает налогоплательщикам необоснованно уменьшать свои обязательства перед бюджетами вследствие искажения в учете и отчетности сведений о фактах хозяйственной жизни и объектах налогообложения. Кроме того, налоговая выгода по конкретной сделке (операции) может быть признана необоснованной, если налоговому органу удалось доказать один из следующих фактов: основной целью операции является неуплата (зачет, возврат) налога; количество; обязательство по сделке исполнено ненадлежащим лицом. Также сохраняются отдельные положения Постановления Пленума ВАС РФ от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности налоговой выгоды налогоплательщика». При этом необоснованность уменьшения обязательств перед бюджетом доказывается налоговыми органами при проведении мероприятий налогового контроля (п. 5 ст. 82 НК РФ). В частности, к ним относятся налоговые проверки (статьи 88, 89НК РФ) и ценовые проверки по контролируемым сделкам с заинтересованностью (статья 105.17 НК РФ). Первый осуществляется территориальными налоговыми органами, второй — самой ФНС России. При этом для определения достоверного размера дохода (прибыли, выручки) ФНС России использует методики определения обоснованных цен, указанные в гл. 14.3 НК РФ, — метод сопоставимых рыночных цен, метод цены последующей реализации и др. По мнению Минфина России и судов, территориальные налоговые органы также могут применять данные методы при проведении очередного налогового аудит. Другими словами, цены в сделках, которые не считаются контролируемыми (в том числе между связанными сторонами), также могут быть проверены. Это объясняется тем, что необоснованная налоговая выгода, выявленная в ходе выездной или камеральной налоговой проверки, предполагает ее общую сумму. В то же время НК РФ не предусматривает закрытого перечня методов такой оценки, а также не содержит запрета на применение в данном случае методов, установленных гл. 14.3 НК РФ. (См. письмо Минфина России от 14 января 2019 г.№ 03-12-11/1/746, Постановление АС Восточно-Сибирского округа от 21 августа 2018 г.

Первый осуществляется территориальными налоговыми органами, второй — самой ФНС России. При этом для определения достоверного размера дохода (прибыли, выручки) ФНС России использует методики определения обоснованных цен, указанные в гл. 14.3 НК РФ, — метод сопоставимых рыночных цен, метод цены последующей реализации и др. По мнению Минфина России и судов, территориальные налоговые органы также могут применять данные методы при проведении очередного налогового аудит. Другими словами, цены в сделках, которые не считаются контролируемыми (в том числе между связанными сторонами), также могут быть проверены. Это объясняется тем, что необоснованная налоговая выгода, выявленная в ходе выездной или камеральной налоговой проверки, предполагает ее общую сумму. В то же время НК РФ не предусматривает закрытого перечня методов такой оценки, а также не содержит запрета на применение в данном случае методов, установленных гл. 14.3 НК РФ. (См. письмо Минфина России от 14 января 2019 г.№ 03-12-11/1/746, Постановление АС Восточно-Сибирского округа от 21 августа 2018 г. № Ф02-3431/2018 — оставлено без изменения определением Верховного Суда Российской Федерации от 25 декабря 2018 г. 2018 № 302-КГ18-21402).

№ Ф02-3431/2018 — оставлено без изменения определением Верховного Суда Российской Федерации от 25 декабря 2018 г. 2018 № 302-КГ18-21402).

Вопрос

Может ли инспекция выписать штраф за непредставление уведомления о контролируемой операции?

Ответ:

По общему правилу налогоплательщик обязан ежегодно уведомлять налоговые органы о совершенных контролируемых сделках (п. 1 ст. 105.16 НК РФ). Для этого в инспекцию по месту нахождения необходимо подать специальное уведомление не позднее 20 мая следующего года (п. 2 ст. 105.16 НК РФ). За непредставление установлен штраф в размере 5000 рублей. (Статья 129.4 НК РФ). В случае выявления инспекцией в ходе налоговой проверки (мониторинга) контролируемых сделок, сведения о которых не представлялись, проверяющие обязаны уведомить об этом ФНС России (п. 6 ст. 105.16 НК РФ) , поскольку только Федеральная налоговая служба России уполномочена проверять контролируемые сделки (п. 1 ст. 105.17 НК РФ). Акт о привлечении к ответственности по статье 129.4 НК РФ составляется территориальной ФНС.

105.17 НК РФ). Акт о привлечении к ответственности по статье 129.4 НК РФ составляется территориальной ФНС.

Вопрос

Может ли компания оплачивать абонементы на фитнес для сотрудников и каков порядок налогообложения этих выплат?

Ответ:

Оплата (частичная оплата) работникам занятий спортом (абонемент на посещение фитнес-клуба, бассейна, тренажерного зала и т.п.) может быть гарантирована коллективным договором, если туда включено соответствующее условие. Кроме того, оплата занятий спортом может рассматриваться не как часть «социального пакета», а как расходы на реализацию мероприятий по улучшению условий и охраны труда работников (ст. 226 ТК РФ, пункт 32 Стандартного перечня, утвержденного приказом Минздравсоцразвития России от 01.03.2012 № 181н). Так, можно компенсировать работникам занятия спортом в клубах и секциях, проводить физкультурно-спортивные мероприятия, приобретать спортивный инвентарь, создавать спортивные секции, площадки для занятий спортом и т. д. Расходы на реализацию мероприятий по улучшению условий и охраны труда должны быть на уровне не менее 0,2 процента от суммы затрат на производство продукции (работ, услуг) в год. Поясним следующее в отношении налоговых последствий. Налог на прибыль Чаще всего аудиторы и некоторые суды ссылаются на пункт 29искусства. 270 НК РФ и пояснить, что стоимость физкультурно-спортивных мероприятий не уменьшает налогооблагаемую прибыль (письма Минфина России от 31.10.2014 № 03-03-06/1/55280, от 30.10.2014 № 03-03-06/2/54994, от 29.10.2014 № 03-03-06/1/54903, от 17.10.2014 № 03-03-06/1/52376, от 16 февраля 2012 г. № 03-03-06/4/8, ФНС России по г. Москве от 29.08.2008 № 21-11/082010@, постановление ФАС Западно-Сибирского округа от 24.01.2013 № А45-15793/2012). Поэтому, если организация не готова вступать в спор с налоговиками, на эти расходы целесообразно не обращать внимания. Следует иметь в виду, что на практике все же возможно списание спорных расходов. Во-первых, эти суммы могут быть списаны на расходы по реализации мероприятий по улучшению условий и охраны труда на основании пп.

д. Расходы на реализацию мероприятий по улучшению условий и охраны труда должны быть на уровне не менее 0,2 процента от суммы затрат на производство продукции (работ, услуг) в год. Поясним следующее в отношении налоговых последствий. Налог на прибыль Чаще всего аудиторы и некоторые суды ссылаются на пункт 29искусства. 270 НК РФ и пояснить, что стоимость физкультурно-спортивных мероприятий не уменьшает налогооблагаемую прибыль (письма Минфина России от 31.10.2014 № 03-03-06/1/55280, от 30.10.2014 № 03-03-06/2/54994, от 29.10.2014 № 03-03-06/1/54903, от 17.10.2014 № 03-03-06/1/52376, от 16 февраля 2012 г. № 03-03-06/4/8, ФНС России по г. Москве от 29.08.2008 № 21-11/082010@, постановление ФАС Западно-Сибирского округа от 24.01.2013 № А45-15793/2012). Поэтому, если организация не готова вступать в спор с налоговиками, на эти расходы целесообразно не обращать внимания. Следует иметь в виду, что на практике все же возможно списание спорных расходов. Во-первых, эти суммы могут быть списаны на расходы по реализации мероприятий по улучшению условий и охраны труда на основании пп. 7 р. 1 ст. 264 НК РФ (письмо Минфина России от 09.08.2011 № 03-03-06/4/95). Ведь работодатель их финансирует в соответствии с требованиями трудового законодательства (а именно Примерного перечня и статьи 226 ТК РФ). Во-вторых, если оплата за фитнес (бассейн, тренажерный зал и т.п.) гарантирована коллективным договором, то можно попытаться учесть рассматриваемые суммы в расходах на оплату труда по п. 25 ст. 255 НК РФ. Такой подход подтверждается судебной практикой (см., например, постановление УФАС Московского округа от 14.04.2011 № КА-А40/2726-11). Кроме того, Минфин России ранее не возражал против него (см. письмо от 15.03.2012 № 03-03-06/1/130). Так, дискуссионной остается возможность списания расходов на оплату услуг фитнес-клуба для сотрудников. Поэтому, если организация хочет избежать претензий со стороны налоговых органов, то рекомендуем не учитывать расходы на оплату услуг фитнес-клуба. Если работодатель готов возразить, то законность учета абонементов или по пп. 7 р. 1 ст. 264 НК РФ, либо по п.

7 р. 1 ст. 264 НК РФ (письмо Минфина России от 09.08.2011 № 03-03-06/4/95). Ведь работодатель их финансирует в соответствии с требованиями трудового законодательства (а именно Примерного перечня и статьи 226 ТК РФ). Во-вторых, если оплата за фитнес (бассейн, тренажерный зал и т.п.) гарантирована коллективным договором, то можно попытаться учесть рассматриваемые суммы в расходах на оплату труда по п. 25 ст. 255 НК РФ. Такой подход подтверждается судебной практикой (см., например, постановление УФАС Московского округа от 14.04.2011 № КА-А40/2726-11). Кроме того, Минфин России ранее не возражал против него (см. письмо от 15.03.2012 № 03-03-06/1/130). Так, дискуссионной остается возможность списания расходов на оплату услуг фитнес-клуба для сотрудников. Поэтому, если организация хочет избежать претензий со стороны налоговых органов, то рекомендуем не учитывать расходы на оплату услуг фитнес-клуба. Если работодатель готов возразить, то законность учета абонементов или по пп. 7 р. 1 ст. 264 НК РФ, либо по п. 25 ст. 255 НК РФ можно попробовать доказать в суде. НДС В отношении НДС вопрос также не решен однозначно. Абонементы в фитнес-клуб выдаются конкретным работникам, поэтому налоговые органы могут посчитать, что в данном случае имеется объект обложения НДС (п. 1 п. 1 ст. 146 НК РФ). В этом их поддерживают некоторые суды (см., например, постановление ФАС Волго-Вятского округа от 16.07.2010 № А29-8359/2009). Соответственно, безопаснее начислять НДС. Однако это не единственный возможный подход в данной ситуации. Подробнее см. рекомендательную статью в справочнике «Налог на добавленную стоимость». НДФЛ Согласно официальной позиции, при приобретении работниками абонементов в фитнес-клуб последние получают доход в натуральной форме (п. 1 п. 2 ст. 211 НК РФ). Размер дохода определяется исходя из стоимости оказанных услуг (п. 1 ст. 211 НК РФ). При этом налоговый агент обязан вести учет доходов, выплаченных в пользу физических лиц (письма Минфина России от 18.04.2012 № 03-04-06/6-117, ФНС России по Москве от 29 августа, 2008 № 21-11/082010@).

25 ст. 255 НК РФ можно попробовать доказать в суде. НДС В отношении НДС вопрос также не решен однозначно. Абонементы в фитнес-клуб выдаются конкретным работникам, поэтому налоговые органы могут посчитать, что в данном случае имеется объект обложения НДС (п. 1 п. 1 ст. 146 НК РФ). В этом их поддерживают некоторые суды (см., например, постановление ФАС Волго-Вятского округа от 16.07.2010 № А29-8359/2009). Соответственно, безопаснее начислять НДС. Однако это не единственный возможный подход в данной ситуации. Подробнее см. рекомендательную статью в справочнике «Налог на добавленную стоимость». НДФЛ Согласно официальной позиции, при приобретении работниками абонементов в фитнес-клуб последние получают доход в натуральной форме (п. 1 п. 2 ст. 211 НК РФ). Размер дохода определяется исходя из стоимости оказанных услуг (п. 1 ст. 211 НК РФ). При этом налоговый агент обязан вести учет доходов, выплаченных в пользу физических лиц (письма Минфина России от 18.04.2012 № 03-04-06/6-117, ФНС России по Москве от 29 августа, 2008 № 21-11/082010@). Отметим, что некоторые суды указывают, что оплата стоимости физкультурно-оздоровительных услуг для работников не облагается НДФЛ, так как в этом случае размер дохода, полученного конкретным работником, не может быть определен (см., например, постановление ФАС Уральского округа от 26.10.2010 № Ф09-8909/10-С3). Однако, на наш взгляд, такой подход небезопасен: ведь доход каждого работника можно определить по количеству посещений фитнес-клуба. Следовательно, НДФЛ следует удерживать с таких доходов при выплате заработной платы. По мнению инспекторов, работодатель должен начислить в фонды страховые взносы на стоимость абонемента, в том числе взносы «на травматизм» (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985). Объясняют это тем, что такие выплаты осуществляются в рамках трудовых отношений, они не указаны в перечне выплат, освобождаемых от налогообложения этими взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212). -ФЗ, пункт 1 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ).

Отметим, что некоторые суды указывают, что оплата стоимости физкультурно-оздоровительных услуг для работников не облагается НДФЛ, так как в этом случае размер дохода, полученного конкретным работником, не может быть определен (см., например, постановление ФАС Уральского округа от 26.10.2010 № Ф09-8909/10-С3). Однако, на наш взгляд, такой подход небезопасен: ведь доход каждого работника можно определить по количеству посещений фитнес-клуба. Следовательно, НДФЛ следует удерживать с таких доходов при выплате заработной платы. По мнению инспекторов, работодатель должен начислить в фонды страховые взносы на стоимость абонемента, в том числе взносы «на травматизм» (письмо ФСС России от 17.11.2011 № 14-03-11/08-13985). Объясняют это тем, что такие выплаты осуществляются в рамках трудовых отношений, они не указаны в перечне выплат, освобождаемых от налогообложения этими взносами (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212). -ФЗ, пункт 1 статьи 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Однако суды считают иначе: оплата абонементов в фитнес-клуб (физкультурно-оздоровительный комплекс), предусмотренная коллективным договором, взносами не облагается (см., например, Постановление АС Волго-Вятского округа от 27 октября 2014 г. № А43-2494/2014).

Однако суды считают иначе: оплата абонементов в фитнес-клуб (физкультурно-оздоровительный комплекс), предусмотренная коллективным договором, взносами не облагается (см., например, Постановление АС Волго-Вятского округа от 27 октября 2014 г. № А43-2494/2014).

Вопрос

Индивидуальный предприниматель изначально при регистрации в сведениях о кодах видов деятельности указал один вид деятельности — Общая врачебная практика (код по ОКВЭД — 86.21). Предприниматель применяет упрощенную систему налогообложения для данного вида деятельности. При этом он также получает доход от сдачи в аренду нежилого помещения. Деятельность по аренде имущества изначально не была заявлена при регистрации. Предусмотрены ли санкции за ведение деятельности, не указанной в ЕГРИП?

Ответ:

Государственная регистрация физического лица в качестве индивидуального предпринимателя (ИП) осуществляется на основании его заявления (по форме № Р21001 из приложения № 13 к приказу ФНС России № ММВ-7-6 /25@ от 25. 01.2012) и другие необходимые документы, предусмотренные п.п. 1 ст.л. 22.1 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ). В заявлении среди прочих данных указываются коды видов экономической деятельности, которые намерен осуществлять предприниматель. С 11 июля 2016 года для этих целей необходимо использовать Общероссийский классификатор видов экономической деятельности ОКВЭД2 ОК 029-2014 (вместо ОКВЭД ОК 029-2001), см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@. На основании сведений, отраженных в заявлении, в ЕГРИП вносятся сведения о предпринимателе (п. 2, 4 ст. 5 Закона № 129-ФЗ). Как следует из п. 5 ст. 5 Закона № 129-ФЗ, в случае последующего изменения предпринимателем сведений, которые он указал ранее в заявлении (и которые внесены в ЕГРИП), предприниматель обязан сообщить об этом в инспекцию по месту жительства в течение трех рабочих дней . Исключение составляет изменение сведений о: — паспортных данных и месте жительства предпринимателя; — полученные им лицензии; — ИНН, дата постановки на учет в налоговом органе; — номер и дата регистрации в качестве страхователя в Пенсионном фонде Российской Федерации и ФСС России.

01.2012) и другие необходимые документы, предусмотренные п.п. 1 ст.л. 22.1 Федерального закона от 08.08.2001 № 129-ФЗ (далее — Закон № 129-ФЗ). В заявлении среди прочих данных указываются коды видов экономической деятельности, которые намерен осуществлять предприниматель. С 11 июля 2016 года для этих целей необходимо использовать Общероссийский классификатор видов экономической деятельности ОКВЭД2 ОК 029-2014 (вместо ОКВЭД ОК 029-2001), см. письмо ФНС России от 24.06.2016 № ГД-4-14/11306@. На основании сведений, отраженных в заявлении, в ЕГРИП вносятся сведения о предпринимателе (п. 2, 4 ст. 5 Закона № 129-ФЗ). Как следует из п. 5 ст. 5 Закона № 129-ФЗ, в случае последующего изменения предпринимателем сведений, которые он указал ранее в заявлении (и которые внесены в ЕГРИП), предприниматель обязан сообщить об этом в инспекцию по месту жительства в течение трех рабочих дней . Исключение составляет изменение сведений о: — паспортных данных и месте жительства предпринимателя; — полученные им лицензии; — ИНН, дата постановки на учет в налоговом органе; — номер и дата регистрации в качестве страхователя в Пенсионном фонде Российской Федерации и ФСС России. Предприниматель не обязан предоставлять эту информацию самостоятельно. Изменения кодов ОКВЭД не распространяются на исключения. Поэтому предпринимателю необходимо в указанные сроки уведомить инспекцию о дополнительном виде деятельности. Для этого необходимо подать заявление по форме № Р24001 из приложения № 14 к приказу ФНС России от 25.01.2012 № ММВ-7-6/25@. Отметим, что непредставление указанных сведений в налоговый орган влечет за собой административную ответственность предпринимателя в виде штрафа в размере от 5 000 до 10 000 рублей (статья 2.4, часть 4 статьи 14.25 КоАП РФ), а их несвоевременное представление влечет ответственность в виде предупреждения или штрафа в размере 5 000 рублей (ст. 2.4, ч. 3 ст. 14.25 КоАП РФ). Кроме того, если деятельность, сведения о которой включены в ЕГРИП, облагается налогом по УСН, то доходы от деятельности, о которой предприниматель не сообщил в инспекцию, должны облагаться НДФЛ. На этом настаивают контролирующие органы (см. письма Минфина России от 13.

Предприниматель не обязан предоставлять эту информацию самостоятельно. Изменения кодов ОКВЭД не распространяются на исключения. Поэтому предпринимателю необходимо в указанные сроки уведомить инспекцию о дополнительном виде деятельности. Для этого необходимо подать заявление по форме № Р24001 из приложения № 14 к приказу ФНС России от 25.01.2012 № ММВ-7-6/25@. Отметим, что непредставление указанных сведений в налоговый орган влечет за собой административную ответственность предпринимателя в виде штрафа в размере от 5 000 до 10 000 рублей (статья 2.4, часть 4 статьи 14.25 КоАП РФ), а их несвоевременное представление влечет ответственность в виде предупреждения или штрафа в размере 5 000 рублей (ст. 2.4, ч. 3 ст. 14.25 КоАП РФ). Кроме того, если деятельность, сведения о которой включены в ЕГРИП, облагается налогом по УСН, то доходы от деятельности, о которой предприниматель не сообщил в инспекцию, должны облагаться НДФЛ. На этом настаивают контролирующие органы (см. письма Минфина России от 13. 08.2013 № 03-11-11/32808, от 01.02.2012 № 03-11-11/21, от 19.12.2011 № 03-11-11/318)

08.2013 № 03-11-11/32808, от 01.02.2012 № 03-11-11/21, от 19.12.2011 № 03-11-11/318)

Вопрос

Компания сменила юридический адрес в середине года. Соответственно изменились КПП, ОКАТО, ИФНС. Часть НДФЛ перечисляется по старым КПП и ОКАТО, часть — по новым. Как правильно подать отчетность по НДФЛ?

Ответ:

Статья 84 НК РФ определяет порядок постановки на учет и снятия с учета организаций и физических лиц. В соответствии с п. 4 ст. 84 НК РФ, при изменении места нахождения организации снятие с учета осуществляется налоговым органом, в котором организация ранее состояла на учете. Постановка организации на учет в налоговом органе по новому месту нахождения осуществляется на основании документов, полученных от налогового органа по прежнему месту нахождения организации. В соответствии с п. 2 ст. 230 НК РФ отчетность по НДФЛ должна представляться организацией в налоговый орган по месту регистрации. Следовательно, отчетность по НДФЛ сдается по новому месту регистрации.

Вопрос

Подскажите, пожалуйста, какой режим налогообложения выбрать для создания нового юридического лица. Планирую привезти польское оборудование для розлива напитков и газированной воды на территорию РФ и продать российским юридическим лицам и возможно странам СНГ с инжиниринговыми услугами.

Ответ:

Здравствуйте, в вашем случае по умолчанию мы предлагаем основной налоговый режим. При ввозе товаров на территорию Российской Федерации импортер должен исчислить НДС по ставке 10 % или 18 % в зависимости от вида ввозимых товаров (п. 5 ст. 164 НК РФ). Вид товара определяется по коду товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД). Ставка налога на прибыль составляет 20 процентов. Для полного ответа, оцифровки деятельности и налогового планирования требуется дополнительная информация.

Вопрос

Здравствуйте, компания ежеквартально уплачивает авансовые платежи по налогу на прибыль. Доходы и расходы учитываются по методу начисления. Можно ли включить затраты текущего квартала в следующий период (следующий квартал)?

Доходы и расходы учитываются по методу начисления. Можно ли включить затраты текущего квартала в следующий период (следующий квартал)?

Ответ:

Привет. В соответствии с п. 1 ст. 272 НК РФ расходы по методу начисления признаются в том отчетном (налоговом) периоде, в котором они возникли исходя из условий совершения операций (независимо от времени фактической выплаты денежных средств или иной формы оплаты) . При отсутствии в сделке таких условий налогоплательщик вправе распределить расходы самостоятельно (абз. 2 п. 1 ст. 272 НК РФ). Соответственно, если из условий договора явно видно, что расходы налогоплательщика относятся к конкретному отчетному периоду, организация не вправе по своему усмотрению относить их к другому отчетному периоду.

Вопрос

Здравствуйте, компания планирует приобрести онлайн КПК. Нужно ли вести кассовую книгу по новому порядку использования ККТ?

Ответ:

Порядок ведения кассовых операций (кассовых книг) юридическими лицами утвержден Указанием Банка России от 11.