Содержание

Переход с общей системы на усн доходы минус расходы \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Переход с общей системы на усн доходы минус расходы

Подборка наиболее важных документов по запросу Переход с общей системы на усн доходы минус расходы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

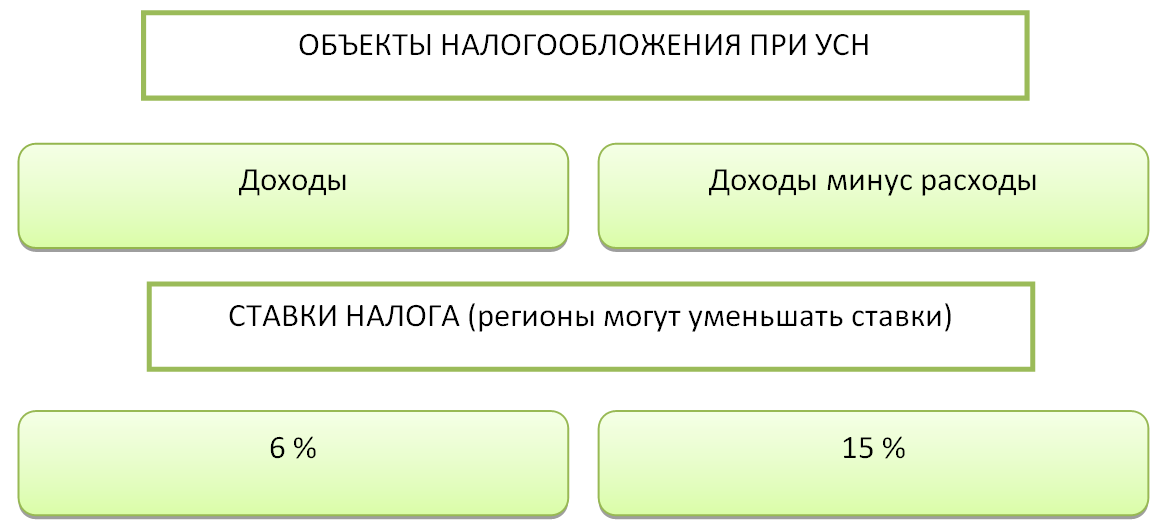

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё…

Судебная практика: Переход с общей системы на усн доходы минус расходы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 170 «Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ

(Юридическая компания «TAXOLOGY»)До 01. 01.2017 налогоплательщик применял общую систему налогообложения, затем перешел на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», с 01.01.2018 вернулся к применению общей системы налогообложения. В IV квартале 2016 года налогоплательщик приобрел строительные материалы и принял к вычету НДС. Налогоплательщик полагал, что не обязан восстановить НДС в бюджет при переходе на УСН на основании подп. 2 п. 3 ст. 170 НК РФ, поскольку в период применения УСН приобретенные строительные материалы не использовались. Суд поддержал вывод налогового органа о том, что в данном случае, независимо от дальнейшей судьбы приобретенных материалов, принятый к вычету в связи с их приобретением НДС в силу прямого указания закона (абз. 5 подп. 2 п. 3 ст. 170 НК РФ) при переходе налогоплательщика с 01.01.2017 на УСН подлежал восстановлению в IV квартале 2016 года.

01.2017 налогоплательщик применял общую систему налогообложения, затем перешел на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», с 01.01.2018 вернулся к применению общей системы налогообложения. В IV квартале 2016 года налогоплательщик приобрел строительные материалы и принял к вычету НДС. Налогоплательщик полагал, что не обязан восстановить НДС в бюджет при переходе на УСН на основании подп. 2 п. 3 ст. 170 НК РФ, поскольку в период применения УСН приобретенные строительные материалы не использовались. Суд поддержал вывод налогового органа о том, что в данном случае, независимо от дальнейшей судьбы приобретенных материалов, принятый к вычету в связи с их приобретением НДС в силу прямого указания закона (абз. 5 подп. 2 п. 3 ст. 170 НК РФ) при переходе налогоплательщика с 01.01.2017 на УСН подлежал восстановлению в IV квартале 2016 года.

Статьи, комментарии, ответы на вопросы: Переход с общей системы на усн доходы минус расходы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

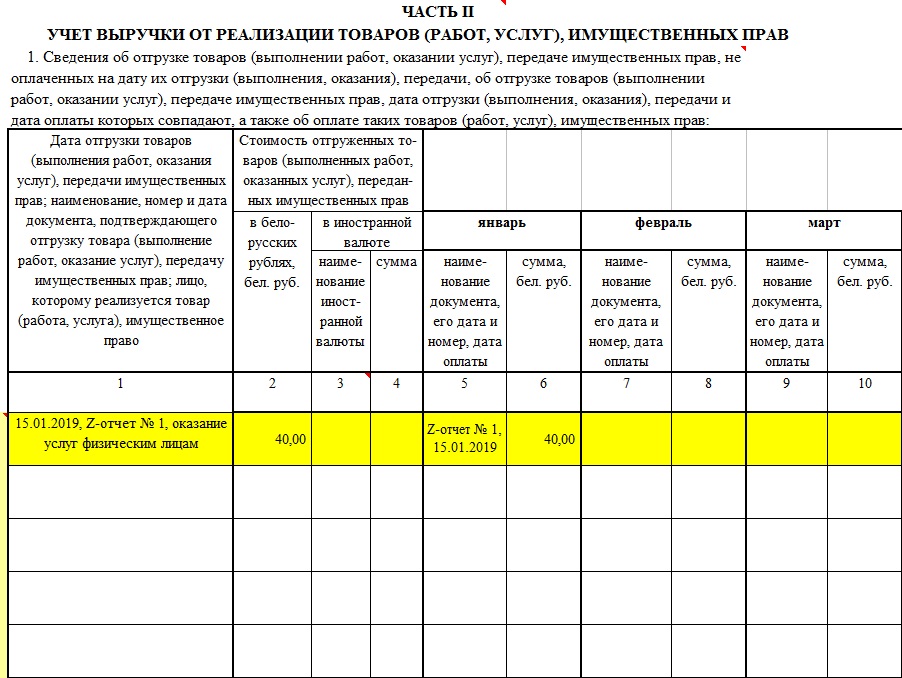

Корреспонденция счетов: Как отразить в учете приобретение и продажу товара, если он приобретен и продан в период применения УСН, а задолженность перед продавцом погашена и оплата от покупателя получена после перехода на общую систему налогообложения?. .

.

(Консультация эксперта, 2022)Как отразить в учете приобретение и продажу товара, если он приобретен и продан в период применения УСН, а задолженность перед продавцом погашена и оплата от покупателя получена после перехода на общую систему налогообложения (ОСН)?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Спорное последствие перехода с упрощенной системы налогообложения на общую систему

(Андрюшин С.В.)

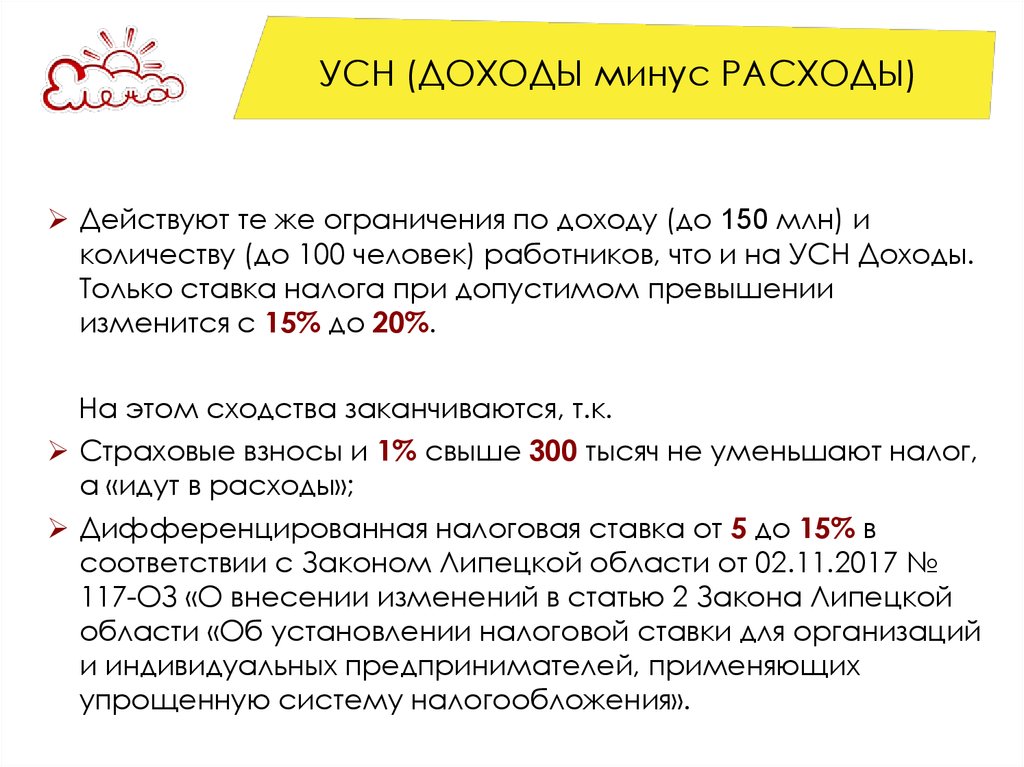

(«Налоги» (газета), 2018, N 22)Указанная позиция Конституционного Суда свидетельствует о том, что правило п. 6 ст. 346.25 НК РФ распространяется только на налогоплательщиков, избравших объектом обложения по УСН доходы, уменьшенные на величину расходов. При этом условием реализации права заявления вычетов НДС при переходе на общую систему налогообложения является неотражение сумм НДС в расходах в рамках УСН.

Нормативные акты: Переход с общей системы на усн доходы минус расходы

«Обзор судебной практики Верховного Суда Российской Федерации N 3 (2021)»

(утв. Президиумом Верховного Суда РФ 10.11.2021)Отклоняя ссылку общества на положения п. 6 ст. 346.25 НК РФ, позволяющие при переходе на общий режим налогообложения принять к вычету суммы НДС, если расходы на приобретение товаров (работ, услуг, имущественных прав) не были вычтены из налоговой базы при применении упрощенной системы налогообложения, суды со ссылкой на правовую позицию Конституционного Суда Российской Федерации, выраженную в определении от 22 января 2014 г. N 62-О, отметили, что данной нормой урегулирован случай, когда налогоплательщиком в период применения специального налогового режима был выбран объект налогообложения «доходы, уменьшенные на величину расходов».

Президиумом Верховного Суда РФ 10.11.2021)Отклоняя ссылку общества на положения п. 6 ст. 346.25 НК РФ, позволяющие при переходе на общий режим налогообложения принять к вычету суммы НДС, если расходы на приобретение товаров (работ, услуг, имущественных прав) не были вычтены из налоговой базы при применении упрощенной системы налогообложения, суды со ссылкой на правовую позицию Конституционного Суда Российской Федерации, выраженную в определении от 22 января 2014 г. N 62-О, отметили, что данной нормой урегулирован случай, когда налогоплательщиком в период применения специального налогового режима был выбран объект налогообложения «доходы, уменьшенные на величину расходов».

Приказ Минфина России от 22.10.2012 N 135н

(ред. от 07.12.2016)

«Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения»

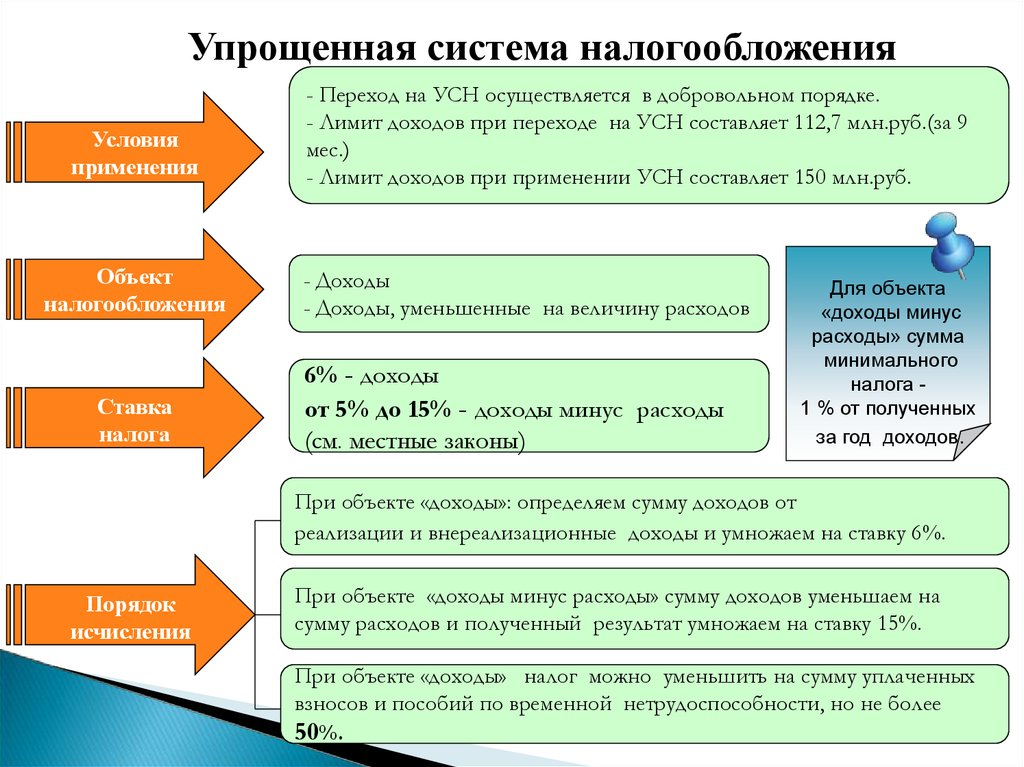

(Зарегистрировано в Минюсте России 21. 12.2012 N 26233)В соответствии с пунктом 3 статьи 346.16 Кодекса, в случае, если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке.

12.2012 N 26233)В соответствии с пунктом 3 статьи 346.16 Кодекса, в случае, если налогоплательщик перешел на упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, с иных режимов налогообложения, стоимость основных средств и нематериальных активов учитывается в установленном пунктами 2.1 и 4 статьи 346.25 Кодекса порядке.

Текущие выпуски — Департамент доходов штата Алабама

Общие вопросы

- Обновление коэффициента распределения: Закон штата Алабама 2021-1 вносит поправки в Раздел 40-27-1, чтобы изменить коэффициент распределения на единый коэффициент продаж. Весь доход от бизнеса распределяется на этот штат путем умножения дохода на коэффициент продаж. Продажи происхождения, отправленные из этого штата, в котором покупателем является правительство США, или налогоплательщиком, не облагаемым налогом в штате покупателя, больше не включаются в коэффициент продаж. Это изменение относится к подоходному налогу с корпораций и сквозному юридическому лицу.

- Информация о регистрации нового налогоплательщика: Если вы являетесь новым юридическим лицом без учетной записи налогоплательщика ALDOR, необходимо заполнить заявление о регистрации нового налогоплательщика/учетной записи с помощью My Alabama Taxes. Для получения информации, необходимой для регистрации, посетите раздел «Регистрация бизнеса» и щелкните вкладку «Новые организации». Если вы являетесь существующим юридическим лицом без налогового счета My Alabama Taxes, щелкните вкладку «Существующие юридические лица» для получения информации.

- Обновление коэффициента распределения: Закон штата Алабама 2021-1 вносит поправки в Раздел 40-27-1, чтобы изменить коэффициент распределения на единый коэффициент продаж. Весь доход от бизнеса распределяется на этот штат путем умножения дохода на коэффициент продаж. Продажи происхождения, отправленные из этого штата, в котором покупателем является правительство США, или налогоплательщиком, не облагаемым налогом в штате покупателя, больше не включаются в коэффициент продаж. Это изменение относится к подоходному налогу с корпораций и сквозному юридическому лицу.

Индивидуальный подоходный налог

Исключение иностранного дохода: Начиная с 2018 года, мы теперь признаем федеральную форму 2555 Исключение иностранного дохода. Вы можете исключить из налога до 104 000 долларов дохода в соответствии с разделом 26 Свода законов США 911. Если вы имеете право на исключение иностранного дохода, приложите к своей декларации копию федеральной формы 2555 и укажите сумму вашего исключения в качестве кредита. в скобках (например, (30 000)) в форме 40 или 40NR, строка 8 «Прочие доходы» на странице 2 вашей декларации. Все зарубежные доходы должны быть указаны в вашей декларации, чтобы получить исключение из иностранных доходов.

в скобках (например, (30 000)) в форме 40 или 40NR, строка 8 «Прочие доходы» на странице 2 вашей декларации. Все зарубежные доходы должны быть указаны в вашей декларации, чтобы получить исключение из иностранных доходов.

Расходы на модернизацию или модернизацию дома для защиты от ветра или наводнения: Жители штата Алабама могут вычесть из валового дохода 50% стоимости или 3000 долларов в зависимости от того, что меньше, на модернизацию или модернизацию своего дома для защиты от ветра или наводнения. Налогоплательщик должен иметь сертификацию в соответствии с главой 31D, разделом 27 Кодекса штата Алабама 1975 года или Советом по жилищным и энергетическим кодексам штата Алабама.

Депозиты на сберегательный счет на случай катастроф: Жители Алабамы могут вычитать из валового дохода депозиты на сберегательный счет на случай катастроф. Вычет составляет 2000 долларов США, если страховая франшиза равна или меньше 1000 долларов США. Если франшиза превышает 1000 долларов США, то сумма вычета меньше 15 000 долларов США или удвоенной суммы страховой франшизы. Если налогоплательщик застрахован самостоятельно и решает не оформлять страховку, то вычет составляет 250 000 долларов США или стоимость юридического места жительства налогоплательщика в зависимости от того, что меньше. Для получения дополнительной информации см. Часто задаваемые вопросы о сберегательном счете на случай катастроф.

Если налогоплательщик застрахован самостоятельно и решает не оформлять страховку, то вычет составляет 250 000 долларов США или стоимость юридического места жительства налогоплательщика в зависимости от того, что меньше. Для получения дополнительной информации см. Часто задаваемые вопросы о сберегательном счете на случай катастроф.

Взносы на сберегательный счет здоровья (HSA): Жители штата Алабама могут вычитать из валового дохода депозиты, внесенные на сберегательный счет здоровья. Взносы HSA определяются как взносы налогоплательщика в его или ее HSA в пределах максимальной суммы, разрешенной в соответствии с 26 USC §223. Любые взносы, сделанные на сберегательный счет здоровья с использованием долларов до вычета налогов, не подлежат вычету.

Депозиты на сберегательный счет в штате Алабама для тех, кто покупает жилье впервые и второй раз: Жители Алабамы, которые не владели домом или не приобрели его по отдельности или совместно за 10 лет до покупки первого дома в Алабаме, теперь могут получить вычет за взносы, внесенные на сберегательный счет первого и второго покупателя жилья. Физические лица должны открыть счет в финансовом учреждении, которое определено как сберегательный счет для первого и второго покупателя жилья, 1 января 2019 года или позже. Только владелец счета имеет право на вычет. Физические лица или организации, которые вносят средства на счет от имени налогоплательщика, не будут иметь права на какие-либо вычеты по взносу. Средства должны быть использованы до 31 декабря пятого года для покупки дома в Алабаме, или весь остаток средств должен быть включен в доход владельца счета. Налогоплательщики должны хранить и ежегодно представлять вместе с декларацией любую подтверждающую документацию, предоставленную финансовым учреждением для учета. Средства, изъятые по причинам, отличным от покупки нового дома, потребуют от налогоплательщика включения как всего остатка фонда, включая любую накопленную прибыль, в доход в год изъятия, так и штрафа в размере 10% от снятой суммы. . Любые доходы на счете не облагаются налогом, если они используются для покупки первого дома в Алабаме.

Физические лица должны открыть счет в финансовом учреждении, которое определено как сберегательный счет для первого и второго покупателя жилья, 1 января 2019 года или позже. Только владелец счета имеет право на вычет. Физические лица или организации, которые вносят средства на счет от имени налогоплательщика, не будут иметь права на какие-либо вычеты по взносу. Средства должны быть использованы до 31 декабря пятого года для покупки дома в Алабаме, или весь остаток средств должен быть включен в доход владельца счета. Налогоплательщики должны хранить и ежегодно представлять вместе с декларацией любую подтверждающую документацию, предоставленную финансовым учреждением для учета. Средства, изъятые по причинам, отличным от покупки нового дома, потребуют от налогоплательщика включения как всего остатка фонда, включая любую накопленную прибыль, в доход в год изъятия, так и штрафа в размере 10% от снятой суммы. . Любые доходы на счете не облагаются налогом, если они используются для покупки первого дома в Алабаме. График HBC необходимо заполнить вместе со специальной документацией.

График HBC необходимо заполнить вместе со специальной документацией.

Страховые взносы сертифицированных пожарных: Начиная с 2020 налогового года, сертифицированные пожарные штата Алабама могут вычитать 100% страховых взносов, уплаченных за страхование от рака, как определено в Законе 2019-361, при условии, что взносы не были вычтены из федерального валового дохода или подлежат вычету в соответствии с любым другим законом. Страховые взносы, уплаченные долларами до вычета налогов, не подлежат вычету.

Промежуточные организации

Обновление коэффициента распределения: Закон штата Алабама 2021-1 вносит поправки в Раздел 40-27-1, чтобы изменить коэффициент распределения на единый коэффициент продаж. Весь доход от бизнеса распределяется на этот штат путем умножения дохода на коэффициент продаж. Продажи происхождения, отправленные из этого штата, в котором покупателем является правительство США, или налогоплательщиком, не облагаемым налогом в штате покупателя, больше не включаются в коэффициент продаж.

Выбор транзитной организации: Закон штата Алабама 2021-1 разрешает S-корпорациям Алабамы и организациям, подпадающим под главу K (сквозные организации или PTE), выбирать уплату подоходного налога Алабамы на уровне организации. Организации, делающие выбор (выбор PTE), должны уведомить ALDOR, заполнив форму PTE-E через My Alabama Taxes в любое время в течение налогового года, но не позднее 15-го числа третьего месяца, следующего за закрытием того налогового года, за который организация решает облагаться налогом в качестве Избирательного PTE. Организации, принимающие участие в этом выборе, должны подать форму EPT в дополнение к форме 65 или форме 20S и представить предполагаемые налоговые платежи.

Предполагаемые платежи для выбираемых транзитных организаций: Выбирающие транзитные организации, которые имеют обязательство по подоходному налогу в штате Алабама, превышающее 500 долларов США, должны уплачивать расчетный налог. Избирательное транзитное юридическое лицо подпадает под действие положений Раздела 40-18-80. 1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемый взнос составляет 25% от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из а) 100% налога, указанного в декларации за налоговый год, или б) 100% налога, указанного в декларации корпорации за предыдущий налоговый год.

1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемый взнос составляет 25% от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из а) 100% налога, указанного в декларации за налоговый год, или б) 100% налога, указанного в декларации корпорации за предыдущий налоговый год.

Акцизный налог для финансовых учреждений

Закон № 2019-284 принял Закон о реформе акцизного налога для финансовых учреждений от 2019 года. Закон предусматривает систему расчетных платежей; альтернативная формула распределения для оплаты округов и муниципалитетов; обновленный закон для предоставления разъяснений и отражения текущих политик и процедур. Для получения дополнительной информации см. Часто задаваемые вопросы об акцизном налоге для финансовых учреждений.

Предполагаемые платежи для финансовых учреждений: Финансовые учреждения, у которых есть обязательства по подоходному налогу в штате Алабама, превышающие 500 долларов США, должны уплатить расчетный налог. На финансовое учреждение распространяются положения Раздела 40-16-5.1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемый взнос составляет 25% от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из а) 100% налога, указанного в декларации за налоговый год, или б) 100% налога, указанного в декларации корпорации за предыдущий налоговый год.

На финансовое учреждение распространяются положения Раздела 40-16-5.1 Кодекса штата Алабама 1975 г. (расчетный налог для корпораций). Требуемый взнос составляет 25% от требуемого годового платежа. Обязательный ежегодный платеж обычно означает меньшее из а) 100% налога, указанного в декларации за налоговый год, или б) 100% налога, указанного в декларации корпорации за предыдущий налоговый год.

Личный доход | Бюро экономического анализа США (BEA)

Сентябрь 2022 | +0,4% |

август 2022 | +0,4% |

Личный доход увеличился на 78,9 млрд долларов, или на 0,4% в месячном исчислении, а потребительские расходы выросли на 113,0 млрд долларов, или на 0,6%, в сентябре. Увеличение личных доходов в первую очередь отражало увеличение компенсаций и поступлений личных доходов от активов. Норма личных сбережений (то есть личные сбережения в процентах от располагаемого личного дохода) в сентябре составила 3,1% по сравнению с 3,4% в августе.

Увеличение личных доходов в первую очередь отражало увеличение компенсаций и поступлений личных доходов от активов. Норма личных сбережений (то есть личные сбережения в процентах от располагаемого личного дохода) в сентябре составила 3,1% по сравнению с 3,4% в августе.

Текущая версия

Краткое руководство: отчеты о личных доходах и расходах

- Текущая версия: 28 октября 2022 г.

- Следующий выпуск: 1 декабря 2022 г.

Личные доходы и расходы, сентябрь 22 года – диаграмма

Текущая версия

Личные доходы и расходы, сентябрь 2022 г.

Только таблицы

Основные моменты выпуска

Интерактивные данные

Дополнительная информация и дополнительные данные

- Сравнение индекса цен на личные потребительские расходы (PCE) с индексом потребительских цен (CPI)

Часто задаваемые вопросы

- Как Закон о сокращении налогов и занятости от 2017 года влияет на оценку BEA личных налогов?

- Как Закон о доступном медицинском обслуживании повлияет на оценку личных доходов и расходов BEA?

- Просмотрите дополнительные часто задаваемые вопросы

Документация

- Справочник NIPA: концепции и методы счетов национального дохода и продукции США

- Информация об оценках потребительских расходов

Информация о ежегодных обновлениях

- Ежегодное обновление НИИПА за 2020 г.