Содержание

Финразведка зафиксировала снижение объема обналички на 9% — Газета.Ru

Финразведка зафиксировала снижение объема обналички на 9% — Газета.Ru | Новости

close

100%

В первом квартале 2022 года объем денег, незаконно обналиченных с помощью карт банков для ухода от налогов или получения неучтенной наличности, снизился на 9% по сравнению с аналогичным периодом прошлого года. Об этом «Газете.Ru» сообщили в пресс-службе Росфинмониторинга.

«Наблюдается общая тенденция снижения уровня вовлеченности кредитно-финансовой сферы в проведение сомнительных операций. В том числе речь идет об обналичивании с использованием банковских карт», — уточнили представители Росфинмониторинга.

В рамках схемы на карты россиян переводятся незаконно полученные деньги (в результате мошеннических или незаконных финансовых схем), которые затем снимаются в банкоматах банков. Владельцев карт называют дропперами.

Владельцев карт называют дропперами.

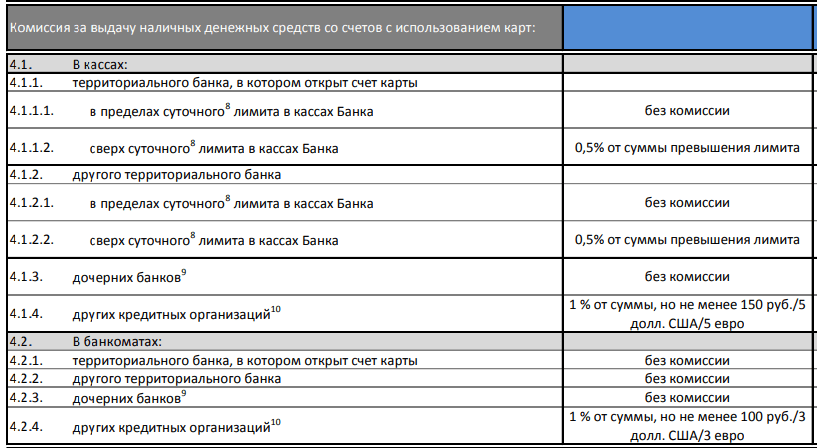

Спад активности мошенников, которые занимаются незаконным обналичиванием денег с помощью банковских карт, связан с тем, что банки повысили комиссии за снятие наличных, рассказал президент Ассоциации российских банков (АРБ) Гарегин Тосунян.

«Обналичка в принципе теряет популярность из-за ввода банками заградительных тарифов. Банки стали вводить такие барьеры в рамках борьбы с незаконными схемами. Люди стали уходить от обналичивания: это неоправданно, не окупается. В отдельных случаях комиссия за обнал может достигать 10%», — пояснил Тосунян.

Зампред Национального совета финансового рынка Александр Наумов отметил, что тренд также связан с усилением контроля за операциями россиян со стороны банков, ЦБ и Росфинмониторинга.

Тренд на снижение объемов незаконной обналички ранее фиксировал ЦБ. По данным регулятора, в 2021 году показатель упал на 21% по сравнению с 2020 годом.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Новости

Дзен

Telegram

Марина Ярдаева

«Пассивный доход» дают только активы

О вечной жажде чуда и счастья даром

Юрий Мурадян

«Я сделаю это сегодня»

О том, как не откладывать важные дела на потом

Андрей Колесников

Легенда без номера

О 100-летии Всеволода Боброва

Алексей Потапов

Мелким шрифтом внизу договора

О том, как правильно страховать жизнь

Георгий Бовт

Около нуля

О ситуации, когда начальник – лучший доктор

Найдена ошибка?

Закрыть

Спасибо за ваше сообщение, мы скоро все поправим.

Продолжить чтение

Проценты за обналичивание долларов: ростовщичество или вынужденная мера?

Стало известно, что каждый коммерческий банк самостоятельно принимал решение о повышении тарифов по банковским операциям. Частные компании и граждане считают повышение комиссии ростовщичеством.

В Национальном банке заявили, что в стране наблюдается дефицит наличных долларов, а потому банки вынуждены завозить долларовую наличность извне, и комиссия вводится для покрытия расходов. Однако в ведомстве добавили, что это не имеет отношения к депозитам в иностранной валюте.

В середине уходящей недели комбанки приняли решение о введении комиссии размером от 3 до 5 процентов для частных лиц, предпринимателей и юридических лиц при обналичивании долларов через кассы и банкоматы в случае, если ежемесячный объем обналиченной суммы будет превышать 5 тысяч долларов.

Предприниматели недовольные этим обстоятельством

Отмечается, что из-за этого нововведения страдают предприниматели, занимающиеся импортом товаров, внешней торговлей и использующие иностранную валюту в своей коммерческой деятельности внутри страны.

По словам руководителя частной компании Жакшылыка Матанова, в связи с комиссией предприниматели несут значительные расходы не только при получении переведенных из других стран средств, но и при обналичивании денег со своих счетов, на которых временно хранили валюту:

Жакшылык Матанов.

«Не только за рубежом, но и внутри страны крупная купля-продажа проводится в долларах. При обналичивании денег с наших счетов с нас начали взимать комиссию до 3–5%. Какая-то часть наших платежей проводится в долларах, и теперь при обналичивании и повторном переводе денег наши предприниматели несут большие расходы. Я считаю, что это один из способов заставить отказаться от работы в долларах. В то же время с тех, кто хранил в банке 20–30 тысяч долларов, при обналичивании также удерживают 5%. Но это же их деньги. Вот это обстоятельство непонятно».

Но это же их деньги. Вот это обстоятельство непонятно».

Такие меры в коммерческих банках объясняют дефицитом валютной наличности в Кыргызстане, поэтому при снятии денег с долларовых счетов банки несут расходы. Ранее за обналичивание депозитных счетов в иностранной валюте комиссия не взималась. А при обналичивании перевода или переводе средств со счета на счет комиссия составляла 0,5%.

«Некоторые неправильно истолковали введение комиссии»

Официальный представитель Национального банка КР Аида Карабаева утвреждает, что за обналичивание депозитов в иностранной валюте не взимается комиссия, и в отношении нарушителей будут приниматься соответствующие меры. Она также отметила, что некоторые неправильно истолковали введенные тарифы:

Аида Карабаева.

«Если валюта была переведена извне, то за ее обналичивание может взиматься комиссия. Это законное явление. Потому у наших банков нарушились каналы с банками-партнерами, через которые завозилась наличность, теперь они вынуждены строить новую логистику. В такой ситуации у них выросли расходы. Поэтому введение комиссии для покрытия этих расходов, в целом, правильно. Но и тут должна быть своя мера. Согласно закону, банки могут самостоятельно устанавливать комиссию за обналичивание валюты, поступившей через банковские счета, тарифы и проценты по кредитам. Но при этом не должна взиматься комиссия за обналичивание средств в иностранной валюте, которая хранится на депозите. Это неправильно. Если действительно будут такие нарушения, то нам придется принимать меру в отношении таких банков».

В такой ситуации у них выросли расходы. Поэтому введение комиссии для покрытия этих расходов, в целом, правильно. Но и тут должна быть своя мера. Согласно закону, банки могут самостоятельно устанавливать комиссию за обналичивание валюты, поступившей через банковские счета, тарифы и проценты по кредитам. Но при этом не должна взиматься комиссия за обналичивание средств в иностранной валюте, которая хранится на депозите. Это неправильно. Если действительно будут такие нарушения, то нам придется принимать меру в отношении таких банков».

Попытка остановить вывоз долларов мешками

Ранее Национальный банк признал дефицит иностранной валюты в стране. Но при этом отмечалось, что в Кыргызстане достаточно объема для проведения безналичных платежей в инвалюте. Также сообщалось о возникновении разницы в курсе между наличной и безналичной иностранной валюты.

Председатель НБКР Кубанычбек Боконтаев в парламенте заявлял, что спекулянты проводят безналичные переводы иностранной валюты из России и обналичивают их в Кыргызстане, затем вывозят средства:

Кубанычбек Боконтаев.

«Проблема, которая есть в России в разнице между наличным и безналичным долларом, появилась и у нас. У нас в стране резко вырос объем безналичных долларов. У нас резко вырос объем безналичных переводов. Мы не покупаем наличные доллары. Мы покупаем только безналичные и тем самым мы сглаживаем колебания. Но коммерческие банки завозят наличные доллары в больших объемах, это миллионы долларов. Эту валюту скупают валютные спекулянты и вывозят мешками в Россию, потому что у нас нет ограничений на вывоз наличной валюты».

Для предотвращения оттока иностранный валюты из страны Национальный банк ввел ограничения на снятие иностранной валюты в коммерческих банках, банковских кассах, банкоматах и POS-терминалах. Объем ограничения составляет до 5 тысяч долларов в месяц, а при превышении этой суммы будет взиматься комиссия. Регулятор отмечает, что таким образом предпринимаются меры по предотвращению спекулятивных попыток по вывозу наличности со стороны крупных финансовых игроков России.

«Надо контролировать поток денег»

Комбанки Кыргызстана кроме проведения безналичных расчетов через банки-корреспонденты, закупали наличные доллары и евро. Специалисты по вопросам деятельности банков обратили внимание на нарушение баланса между наличными и безналичными средствами и отметили, что во время кризиса правительство и Нацбанк должны контролировать массу иностранной валюты в стране.

Специалисты по вопросам деятельности банков обратили внимание на нарушение баланса между наличными и безналичными средствами и отметили, что во время кризиса правительство и Нацбанк должны контролировать массу иностранной валюты в стране.

«В законе о Национальном банке говорится, что регулятор следит лишь за оборотом безналичных денег, но не контролирует обращение наличности. Это говорит о том, что Национальный банк может только наблюдать за денежной массой иностранной валюты в стране, но не влияет на ее потоки. Но должен быть государственный орган, который возьме ответственность за это. Возникают вопросы: можно ли контролировать денежную базу в стране, может ли правительство влиять на нее или нет?», — говорит эксперт по банковским и финансовым вопросам Нургуль Акимова.

Нет официальной статистики об объеме обращения долларов или евро в Кыргызстане для импорта товаров, внешней торговли, наличных и безналичных операций.

В 2018 году тогдашний премьер-министр страны Мухамедкалый Абылгазиев сообщал, что за год из Кыргызстана за рубеж переводится 90,5 млрд долларов. Нацбанк тогда пояснял, что озвученные данные отражают обороты денежных средств по всем транзакциям коммерческих банков.

Нацбанк тогда пояснял, что озвученные данные отражают обороты денежных средств по всем транзакциям коммерческих банков.

Тогда финансисты указывали на то, что что трудно подсчитать сколько миллиардов долларов составляет средняя база наличных и безналичных долларов, находящихся в обращении в стране, о регистрировать все наличные платежи – невозможно.

Специалисты ранее напоминали, что после нападения России на Украину последствия введенных в отношении РФ санкций ощутят страны Центральной Азии, в том числе и Кыргызстан, находящийся в составе ЕАЭС.

Сейчас же финансисты отмечают, что сокращение наличности на валютном рынке КР негативно повлияет на экспортно-импортные операции в стране и напоминают о необходимости принять меры, чтобы не допустить резкого скачка разницы между теневым и официальным курсом.

Оригинал материала опубликован на кыргызском языке.

Руководство по рефинансированию с обналичкой

| Требования и тарифы на 2022 год

Что такое рефинансирование наличными?

Рефинансирование наличными заменяет ваш существующий ипотечный кредит новым, более крупным ипотечным кредитом. Разница между новой суммой кредита и старой возвращается вам в виде кэшбэка при закрытии.

Разница между новой суммой кредита и старой возвращается вам в виде кэшбэка при закрытии.

Рефинансирование с выплатой наличных позволяет вам использовать капитал в вашем доме и использовать его для любых целей, которые вам нравятся. И это отличный способ получить доступ к крупной сумме денег по очень низким процентным ставкам.

В этой статье (Перейти к…)

- Как это работает

- Пример

- Максимальный возврат наличных

- Ставки на обналичивание

- Требования

- Типы кредитов на обналичивание

- Процесс

- Альтернативные варианты

0

0

Как работает рефинансирование наличными

Рефинансирование с выплатой наличных позволяет вам получить доступ к собственному капиталу и одновременно рефинансировать ипотечный кредит.

Когда вы используете рефинансирование наличными, вы берете новый кредит, который больше, чем ваш существующий ипотечный кредит. Новая сумма кредита используется для погашения текущего ипотечного кредита, а остаток возвращается вам в качестве кэшбэка.

Несколько важных замечаний по рефинансированию наличными:

- Ставки рефинансирования с обналичиванием немного выше, чем традиционные ставки рефинансирования ипотечных кредитов

- Ваша ставка рефинансирования зависит от вашего кредитного профиля и суммы наличных денег, которую вы снимаете

- Обычно вы можете обналичить до 80% вашего собственного капитала

- Ваш новый кредит будет больше, чем ваш старый, поэтому вы будете платить больше процентов по ипотеке в долгосрочной перспективе

- Поскольку ставки по ипотечным кредитам, как правило, ниже, чем ставки по личным кредитам или кредитным картам, рефинансирование наличными может быть лучшим способом финансировать более крупные расходы

Нет никаких правил относительно того, как вы можете или не можете использовать средства от рефинансирования с обналичкой.

«Эти дополнительные средства могут быть использованы для многих целей, включая улучшение дома, консолидацию долга и другие потребительские нужды или желания», — говорит Том Тротт, управляющий филиалом Embrace Home Loans.

Но поскольку кредит обеспечен вашим домом, вы, как правило, хотите потратить свои средства на что-то с хорошей окупаемостью — например, на ремонт дома или консолидацию долга с более высокой процентной ставкой.

См. еще несколько хороших примеров использования рефинансирования наличными здесь.

Пример рефинансирования с обналичкой

Рефинансирование наличными работает путем получения нового, более крупного ипотечного кредита для погашения существующего кредита.

Деньги, оставшиеся после погашения вашей первоначальной ипотеки, выплачиваются вам в виде чека при закрытии. Это компонент «обналичивания».

Вот пример того, как работает рефинансирование наличными:

- Стоимость дома: 350 000 долларов США

- Текущий остаток по ипотеке: 250 000 долларов США

- Остаток рефинансированного кредита: 280 000 долларов США

- Обналичивание при закрытии: 30 000 долларов США (минус затраты на закрытие)

действующая ипотека.

Остаток суммы кредита — 30 000 долларов США — это сумма, которую вы обналичиваете.

Вам также придется оплатить расходы на закрытие рефинансирования с обналичкой, которые обычно составляют 3-5% от суммы кредита.

Хорошей новостью является то, что при рефинансировании расходы на закрытие можно включить в баланс кредита, чтобы вам не приходилось оплачивать их авансом. Но включение затрат на закрытие в ваш кредит означает, что вы будете платить проценты по ним с течением времени, поэтому подумайте о долгосрочных затратах, прежде чем принять решение об этом.

Сколько денег можно получить с обналичкой рефи?

Для обычного рефинансирования наличными вы можете взять новый кредит на сумму до 80% от стоимости вашего дома.

Кредиторы называют этот процент «отношением кредита к стоимости» или LTV.

Помните, что вам нужно вычесть сумму, которую вы в настоящее время должны по ипотеке, чтобы рассчитать сумму, которую вы можете снять в виде наличных.

Вот пример того, как работает обычное рефинансирование наличными:

- Стоимость дома: 400 000 долларов США

- Максимальная сумма обычного кредита на рефинансирование (80% от стоимости дома): 320 000 долларов США

- Текущий остаток по ипотеке: 250 000 долларов США

- Максимальная сумма обналичивания: 70 000 долларов США с $ 150000 в собственном капитале. (Поскольку дом стоит 400 000 долларов, а остаток по кредиту составляет 250 000 долларов.)

Но, поскольку домовладелец должен оставить нетронутыми 20% капитала дома, максимальная сумма, которую этот заемщик может снять, составляет 70 000 долларов.

Если у этого домовладельца уже была вторая ипотека с использованием собственного капитала дома — например, кредитная линия собственного капитала — кредитор также вычтет сумму этого займа из доступной суммы наличных.

Кредиторы ограничивают сумму капитала, которую вы можете снять, потому что это защищает их от потерь в случае дефолта.

Ставки рефинансирования с обналичиванием

Ставки рефинансирования с обналичиванием могут быть на 0,125-0,5% выше, чем ставки безналичного рефинансирования.

Как и в случае со всеми ипотечными кредитами, процентная ставка возврата наличных будет зависеть от ваших обстоятельств.

«Ставка, которую вы платите, будет зависеть от вашего отношения кредита к стоимости (LTV), кредитного рейтинга и, в некоторых случаях, суммы вашего кредита», — говорит Кэрол Линн Апшоу, старший ипотечный кредитор Hyperion Mortgage

.

Ставки рефинансирования с обналичиванием могут быть на 0,125-0,5% выше, чем ставки безналичного рефинансирования.

«Лучшие процентные ставки предоставляются тем, у кого более высокий кредитный рейтинг — обычно выше 740 — и более низкие коэффициенты LTV», — продолжает она.

Кроме того, чем больше акций вы обналичите из своего дома, тем выше будет ваша процентная ставка.

Райан Лихи, менеджер по внутренним продажам Mortgage Network, объясняет:

«Если вы занимаете 70% стоимости вашего дома, вы можете заплатить ставку на 0,125% выше.

Если вы одолжите 80% стоимости вашего дома, вы можете в конечном итоге заплатить на четверть процента больше».Требования к рефинансированию наличными

Чтобы использовать рефинансирование наличными, вам необходимо соответствовать требованиям для получения кредита на основе вашего кредита, ваших финансов и вашей собственности — так же, как это делают покупатели жилья, когда они получают новую ипотеку.

Требования к рефинансированию наличными зависят от кредитора и типа кредита. Но обычно вам может понадобиться:

- Более 20% собственного капитала в вашем доме

- Новая оценка для подтверждения стоимости вашего дома

- Кредитный рейтинг не ниже 620

- Соотношение долга к доходу (включая новый кредит) не более 43%

- Соотношение кредита к стоимости 80% или менее

- Подтверждение вашего дохода и занятости

Эти требования применяются к большинству обычных рефинансирований наличными.

Однако требования рефинансирования для рефинансирования кредита FHA и VA с обналичиванием немного различаются, как объясняется ниже.

Виды кредитов на рефинансирование наличными

Домовладельцы могут воспользоваться тремя основными вариантами рефинансирования наличными:

- Обычные кредиты: Обычный рефинансирование наличными позволяет вам брать до 80% стоимости вашего дома с минимальным кредитным рейтингом 620

- Кредиты FHA: Рефинансирование FHA наличными позволяет вам занимать до 80% от стоимости вашего дома. Вам придется платить авансовые платежи, которые финансируются за счет кредита, а также ежегодную плату за страхование ипотеки, как и при любой другой новой ипотеке FHA. Обычно требуется кредитный рейтинг не менее 600

- Кредиты VA: Рефинансирование наличными VA (доступно для ветеранов, членов резерва и Национальной гвардии, военнослужащих действительной службы и некоторых оставшихся в живых супругов) позволяет вам занять до 100% стоимости дома, хотя многие кредиторы ограничить LTV на уровне 90%. За кредиты на рефинансирование наличными VA взимаются авансовые платежи, которые финансируются за счет кредита, если вы не являетесь ветераном с инвалидностью, связанной со службой

Правильный тип кредита на рефинансирование наличными для вас будет зависеть от вашей текущей ипотеки и того, что вы можете претендовать на.

Процесс закрытия рефинансирования наличными

Процесс рефинансирования с выплатой наличных аналогичен традиционному рефинансированию ипотечного кредита:

- Проверьте ставки нескольких кредиторов, чтобы узнать, какие из них могут предложить вам наилучшую ставку рефинансирования и комиссионные за обналичивание

- Выберите кредитора и заполните заявку на рефинансирование

- Предоставьте подтверждающие документы, такие как платежные квитанции и формы W-2

- Получите оценку дома

- Андеррайтер кредита рассмотрит все ваши документы и одобрит рефинансирование наличными

- Подпишите свои закрывающие документы и получите наличные при закрытии

«Если определено, что ваша недвижимость имеет достаточную стоимость для обеспечения кредита, и если выплата по предыдущему ипотечному кредиту ниже, чем сумма вашего нового кредита , ваш кредит рефи будет предоставлен, и закрытие ипотечного кредита будет запланировано», — говорит адвокат по недвижимости Радже Сааде.

Только помните, что нельзя пропускать первый шаг процесса закрытия рефинансирования наличными.

Поскольку ставки рефинансирования с обналичиванием немного выше, чем стандартные ставки по ипотечным кредитам, и вы берете более крупный кредит, чем раньше, очень важно присмотреться и найти лучшее предложение рефинансирования.

Альтернативы рефинансированию с обналичкой

Рефинансирование с выплатой наличных — не единственный способ ликвидировать собственный капитал. Другие варианты включают ссуду собственного капитала или кредитную линию собственного капитала. Они известны как «вторые ипотечные кредиты», потому что вы берете второй кредит в дополнение к основному ипотечному кредиту. Это отличается от рефинансирования наличными, которое заменяет ваш текущий кредит, поэтому у вас все еще есть только один ипотечный кредит.

Рефинансирование наличными по сравнению с кредитом под залог собственного дома

Ссуда под залог собственного дома аналогична рефинансированию наличными в том смысле, что оба позволяют домовладельцам использовать собственный капитал в своих домах.

Но вместо того, чтобы брать новую ссуду на более высокую сумму, ссуда под залог дома представляет собой вторую ипотеку, которая не заменяет первоначальную ипотечную ссуду. Скорее, вы берете второй кредит, обеспеченный стоимостью вашего дома, который конвертируется в кэшбэк при закрытии сделки.

Кредит под залог недвижимости часто является лучшим вариантом, чем рефинансирование наличными, если вы не хотите менять существующую ипотеку — возможно, потому, что у вас уже есть сверхнизкая процентная ставка или потому что вы близки к выплате первоначального кредита. выключенный.

Рефинансирование с обналичкой по сравнению с HELOC

Как и в случае кредитов под залог жилья, как рефинансирование наличными, так и кредитные линии под залог дома (HELOC) позволяют домовладельцам воспользоваться собственным капиталом в своих домах.

Однако, в отличие от рефинансирования наличными, при котором заемщику предоставляется единовременная сумма, HELOC представляет собой возобновляемую кредитную линию, которая дает домовладельцам возможность снимать деньги по мере необходимости.

Кроме того, HELOC не является новой ипотекой и, как таковая, может не требовать первоначальных затрат на закрытие.Обналичивание рефи против личного кредита

Личный кредит — это фиксированная сумма денег, которая обеспечивает средства практически для любых целей, включая консолидацию долга с более высокими процентами и совершение крупных покупок.

Кредиторы применяют широко варьирующиеся процентные ставки по персональным кредитам, которые обычно определяются вашей кредитоспособностью. Однако обычно ожидается, что заемщики будут погашать личные кредиты ежемесячными платежами, аналогично ипотечному кредиту.

С другой стороны, процентные ставки по личным кредитам, как правило, значительно выше, чем ставки по ипотечным кредитам, кредитам под залог жилья или HELOC.

Рефи с выплатой наличных по сравнению с обратной ипотекой

Подобно традиционной ипотечной ссуде, обратная ипотечная ссуда позволяет домовладельцам в возрасте 62 лет и старше, имеющим значительный собственный капитал, занимать деньги, используя свои дома для обеспечения ссуды.

Однако, в отличие от ипотеки, обратная ипотека не предусматривает ежемесячных платежей. Вместо этого вы берете взаймы из собственного капитала, и кредит погашается только тогда, когда домовладелец продает собственность или умирает.

Если вы рассматриваете возможность получения обратной ипотечной ссуды, лучше всего обсудить ваши варианты с консультантом, одобренным HUD.

Когда рефинансирование наличными является правильным выбором?

«Ссуда рефинансирования с обналичкой может быть отличной идеей, если вы соответствуете требованиям и можете получить более низкую процентную ставку по новой ссуде по сравнению со старой ссудой», — говорит Сааде.

Рефинансирование с выплатой наличных также дает вам возможность заменить кредит с регулируемой процентной ставкой на ипотечный кредит с фиксированной процентной ставкой или выбрать более короткий срок кредита, который со временем может уменьшить процентные платежи.

И, конечно же, вы получите наличные при закрытии, которые могут помочь вам в ваших личных финансах.

Апшоу рекомендует домовладельцам использовать свой обналиченный капитал для:- Консолидация долга

- Погашение существующей кредитной линии собственного капитала (HELOC)

- Ремонт имущества

- Оплата счетов подоходного налога Обучение в колледже.

Но помните: вы открываете новый долгосрочный кредит — вероятно, на 15 или 30 лет с ежемесячными платежами — по которому вы будете платить большие проценты, даже по низкой ставке.

Вот почему эксперты рекомендуют обналичивать свой капитал только в случае серьезной потребности или долгосрочных инвестиций, подобных перечисленным выше.

Использование собственного капитала для покупок с более низкой доходностью, таких как отпуск или покупка новой машины, как правило, не рекомендуется.

Как насчет кредитов консолидации задолженности?

Консолидация долга может стать отличным способом снизить ежемесячные платежи по долгам и сэкономить на процентах. Но эта стратегия подходит не всем.

Выплата федеральных студенческих ссуд за счет собственного капитала, например, может быть не лучшей стратегией, потому что вы потеряете гибкость погашения, встроенную в студенческие ссуды.

Выплата автокредита тоже может оказаться невыгодной. С 30-летним рефи наличными вы все равно будете вносить ежемесячные платежи по ипотеке через три десятилетия, а это значит, что вы все равно будете выплачивать этот автокредит, когда сама машина станет далеким воспоминанием.

Если вы не уверены, имеет ли для вас смысл рефинансирование с выплатой наличных, поговорите с ипотечным кредитором, брокером или финансовым консультантом, который может более внимательно изучить ваши финансы и посоветовать вам варианты.

Как рефинансирование с обналичкой влияет на ваши налоги

Заемщики могут претендовать на налоговые вычеты по процентам по ипотечным кредитам при условии, что средства от рефинансирования наличными используются для улучшения имущества. Некоторые примеры улучшений дома, которые имеют право на налоговые вычеты по процентам по ипотечным кредитам, могут быть:

- Новые пристройки к дому

- Установка домашней безопасности

- Замена ОВиКВ

- Ремонт кровли

- Установка настила и ограждения

TheMortgageReports не предоставляет налоговые консультации.

Пожалуйста, проконсультируйтесь с налоговым консультантом о вашей ситуации, прежде чем принимать какие-либо решения о том, как рефинансирование наличными повлияет на ваши налоги. Часто задаваемые вопросы о рефинансировании с обналичиванием

Является ли рефинансирование наличными хорошей идеей?

Да, рефи обналичивания — это хорошая идея, если вы соответствуете нескольким основным критериям. Вы должны иметь достаточный капитал, иметь право на более низкую процентную ставку, планировать жить в своем доме не менее трех-пяти лет и план использовать наличные деньги для стоящих целей, таких как консолидация долга с высокой процентной ставкой или финансирование проекта. что повысит стоимость вашего дома.

Когда рефинансирование наличными является плохой идеей?

Рефинансирование наличными может быть плохой идеей, если вы используете наличные для консолидации долга, а затем снова увеличиваете долг.

«Я советую своим клиентам использовать HELOC вместо рефи обналичивания, если они хотят получить открытую кредитную линию для чрезвычайных ситуаций, ремонта дома или краткосрочных покупок, которые они оплатят в течение короткого периода времени. «, — говорит Апшоу.Сколько времени требуется, чтобы получить деньги от рефинансирования наличными?

На нормальном рынке обычно требуется 30 дней для закрытия после подачи заявки на рефинансирование кредита наличными. «Но из-за того, что текущие ставки настолько низки, а объем рефинансирования увеличился, в настоящее время получение денег от транзакции обналичивания часто занимает от 45 до 60 дней», — предупреждает Лихи.

Сколько капитала вам нужно для рефинансирования наличными?

Как правило, вам требуется более 20% собственного капитала, уже накопленного в вашем доме, прежде чем выполнять большинство требований по рефинансированию наличными.

Но вы можете получить рефинансирование VA с меньшими затратами.Должен ли я проводить рефинансирование наличными, чтобы погасить долг?

Да, если ваш накопленный долг (например, непогашенная задолженность по кредитной карте) требует гораздо более высоких процентных ставок, чем ставки рефинансирования наличными, то получение рефи может быть выгодным.

Что лучше: рефинансирование наличными или кредит под залог дома?

Если ваша текущая ипотека имеет низкую процентную ставку, которая вас устраивает, и если вам нужна относительно небольшая сумма наличных денег, кредит под залог дома может быть лучшим вариантом, чем рефинансирование наличными. «Ссуды под залог недвижимости обычно сопровождаются более низкими затратами на закрытие и стимулами со стороны кредиторов», — говорит Тротт.

Сложно ли получить рефинансирование наличными?

До тех пор, пока у вас есть приличный кредитный рейтинг (выше 620), хорошая кредитная история, стабильная гарантия работы и потенциальный доход, а также достаточный капитал, накопленный в вашем доме, вы должны быть в состоянии удовлетворить большинство требований рефинансирования наличными.

Какой кредитный рейтинг вам нужен для возврата денег?

Минимальный кредитный рейтинг, необходимый для рефинансирования наличными, обычно составляет 620. Однако ссуды на рефинансирование наличными FHA и VA могут позволить несколько более низкий кредитный рейтинг. Кредиторы устанавливают свои собственные минимальные суммы, поэтому кредитные требования могут различаться в зависимости от того, где вы подаете заявку.

Влияет ли рефинансирование наличными на ваш кредитный рейтинг?

Если не считать небольшого штрафа за отмену кредита, рефинансирование с обналичкой никак не повлияет на ваш кредитный рейтинг. «С другой стороны, если обналичивание кредита используется для погашения долга, вы можете заметить улучшение своего кредитного рейтинга», — говорит Лихи.

Какие банки предлагают рефинансирование наличными?

Многие обычные и онлайн-банки и кредиторы предлагают кредиты рефинансирования наличными, в том числе обычные кредиты рефинансирования, кредиты FHA и VA.

Внимательно осмотритесь и сравните котировки ставок и условия от нескольких кредиторов, чтобы найти лучшее предложение.Каковы сегодняшние ставки рефинансирования с обналичкой?

Ставки рефинансирования с обналичиванием остаются исторически низкими. И даже когда ставки по ипотечным кредитам растут, рефинансирование наличными часто все еще дешевле, чем другие формы заимствования, такие как кредитные карты и потребительские кредиты.

Обратитесь к нескольким кредиторам, чтобы найти лучшую ставку рефинансирования наличными на сегодняшнем рынке.

Руководство по рефинансированию с обналичкой

| Требования и тарифы на 2022 год

Что такое рефинансирование наличными?

Рефинансирование наличными заменяет ваш существующий ипотечный кредит новым, более крупным ипотечным кредитом. Разница между новой суммой кредита и старой возвращается вам в виде кэшбэка при закрытии.

Рефинансирование с выплатой наличных позволяет вам использовать капитал в вашем доме и использовать его для любых целей, которые вам нравятся.

И это отличный способ получить доступ к крупной сумме денег по очень низким процентным ставкам.В этой статье (Перейти к…)

- Как это работает

- Пример

- Максимальный возврат наличных

- Ставки на обналичивание

- Требования

- Типы кредитов на обналичивание

- Процесс

- Альтернативные варианты

0

0

Как работает рефинансирование наличными

Рефинансирование с выплатой наличных позволяет вам получить доступ к собственному капиталу и одновременно рефинансировать ипотечный кредит.

Когда вы используете рефинансирование наличными, вы берете новый кредит, который больше, чем ваш существующий ипотечный кредит. Новая сумма кредита используется для погашения текущего ипотечного кредита, а остаток возвращается вам в качестве кэшбэка.

Несколько важных замечаний по рефинансированию наличными:

- Ставки рефинансирования с обналичиванием немного выше, чем традиционные ставки рефинансирования ипотечных кредитов

- Ваша ставка рефинансирования зависит от вашего кредитного профиля и суммы наличных денег, которую вы снимаете

- Обычно вы можете обналичить до 80% вашего собственного капитала

- Ваш новый кредит будет больше, чем ваш старый, поэтому вы будете платить больше процентов по ипотеке в долгосрочной перспективе

- Поскольку ставки по ипотечным кредитам, как правило, ниже, чем ставки по личным кредитам или кредитным картам, рефинансирование наличными может быть лучшим способом финансировать более крупные расходы

Нет никаких правил относительно того, как вы можете или не можете использовать средства от рефинансирования с обналичкой.

«Эти дополнительные средства могут быть использованы для многих целей, включая улучшение дома, консолидацию долга и другие потребительские нужды или желания», — говорит Том Тротт, управляющий филиалом Embrace Home Loans.

Но поскольку кредит обеспечен вашим домом, вы, как правило, хотите потратить свои средства на что-то с хорошей окупаемостью — например, на ремонт дома или консолидацию долга с более высокой процентной ставкой.

См. еще несколько хороших примеров использования рефинансирования наличными здесь.

Пример рефинансирования с обналичкой

Рефинансирование наличными работает путем получения нового, более крупного ипотечного кредита для погашения существующего кредита.

Деньги, оставшиеся после погашения вашей первоначальной ипотеки, выплачиваются вам в виде чека при закрытии. Это компонент «обналичивания».

Вот пример того, как работает рефинансирование наличными:

- Стоимость дома: 350 000 долларов США

- Текущий остаток по ипотеке: 250 000 долларов США

- Остаток рефинансированного кредита: 280 000 долларов США

- Обналичивание при закрытии: 30 000 долларов США (минус затраты на закрытие)

действующая ипотека.

Остаток суммы кредита — 30 000 долларов США — это сумма, которую вы обналичиваете.

Вам также придется оплатить расходы на закрытие рефинансирования с обналичкой, которые обычно составляют 3-5% от суммы кредита.

Хорошей новостью является то, что при рефинансировании расходы на закрытие можно включить в баланс кредита, чтобы вам не приходилось оплачивать их авансом. Но включение затрат на закрытие в ваш кредит означает, что вы будете платить проценты по ним с течением времени, поэтому подумайте о долгосрочных затратах, прежде чем принять решение об этом.

Сколько денег можно получить с обналичкой рефи?

Для обычного рефинансирования наличными вы можете взять новый кредит на сумму до 80% от стоимости вашего дома.

Кредиторы называют этот процент «отношением кредита к стоимости» или LTV.

Помните, что вам нужно вычесть сумму, которую вы в настоящее время должны по ипотеке, чтобы рассчитать сумму, которую вы можете снять в виде наличных.

Вот пример того, как работает обычное рефинансирование наличными:

- Стоимость дома: 400 000 долларов США

- Максимальная сумма обычного кредита на рефинансирование (80% от стоимости дома): 320 000 долларов США

- Текущий остаток по ипотеке: 250 000 долларов США

- Максимальная сумма обналичивания: 70 000 долларов США с $ 150000 в собственном капитале. (Поскольку дом стоит 400 000 долларов, а остаток по кредиту составляет 250 000 долларов.)

Но, поскольку домовладелец должен оставить нетронутыми 20% капитала дома, максимальная сумма, которую этот заемщик может снять, составляет 70 000 долларов.

Если у этого домовладельца уже была вторая ипотека с использованием собственного капитала дома — например, кредитная линия собственного капитала — кредитор также вычтет сумму этого займа из доступной суммы наличных.

Кредиторы ограничивают сумму капитала, которую вы можете снять, потому что это защищает их от потерь в случае дефолта.

Ставки рефинансирования с обналичиванием

Ставки рефинансирования с обналичиванием могут быть на 0,125-0,5% выше, чем ставки безналичного рефинансирования.

Как и в случае со всеми ипотечными кредитами, процентная ставка возврата наличных будет зависеть от ваших обстоятельств.

«Ставка, которую вы платите, будет зависеть от вашего отношения кредита к стоимости (LTV), кредитного рейтинга и, в некоторых случаях, суммы вашего кредита», — говорит Кэрол Линн Апшоу, старший ипотечный кредитор Hyperion Mortgage

.

Ставки рефинансирования с обналичиванием могут быть на 0,125-0,5% выше, чем ставки безналичного рефинансирования.

«Лучшие процентные ставки предоставляются тем, у кого более высокий кредитный рейтинг — обычно выше 740 — и более низкие коэффициенты LTV», — продолжает она.

Кроме того, чем больше акций вы обналичите из своего дома, тем выше будет ваша процентная ставка.

Райан Лихи, менеджер по внутренним продажам Mortgage Network, объясняет:

«Если вы занимаете 70% стоимости вашего дома, вы можете заплатить ставку на 0,125% выше.

Если вы одолжите 80% стоимости вашего дома, вы можете в конечном итоге заплатить на четверть процента больше».Требования к рефинансированию наличными

Чтобы использовать рефинансирование наличными, вам необходимо соответствовать требованиям для получения кредита на основе вашего кредита, ваших финансов и вашей собственности — так же, как это делают покупатели жилья, когда они получают новую ипотеку.

Требования к рефинансированию наличными зависят от кредитора и типа кредита. Но обычно вам может понадобиться:

- Более 20% собственного капитала в вашем доме

- Новая оценка для подтверждения стоимости вашего дома

- Кредитный рейтинг не ниже 620

- Соотношение долга к доходу (включая новый кредит) не более 43%

- Соотношение кредита к стоимости 80% или менее

- Подтверждение вашего дохода и занятости

Эти требования применяются к большинству обычных рефинансирований наличными.

Однако требования рефинансирования для рефинансирования кредита FHA и VA с обналичиванием немного различаются, как объясняется ниже.

Виды кредитов на рефинансирование наличными

Домовладельцы могут воспользоваться тремя основными вариантами рефинансирования наличными:

- Обычные кредиты: Обычный рефинансирование наличными позволяет вам брать до 80% стоимости вашего дома с минимальным кредитным рейтингом 620

- Кредиты FHA: Рефинансирование FHA наличными позволяет вам занимать до 80% от стоимости вашего дома. Вам придется платить авансовые платежи, которые финансируются за счет кредита, а также ежегодную плату за страхование ипотеки, как и при любой другой новой ипотеке FHA. Обычно требуется кредитный рейтинг не менее 600

- Кредиты VA: Рефинансирование наличными VA (доступно для ветеранов, членов резерва и Национальной гвардии, военнослужащих действительной службы и некоторых оставшихся в живых супругов) позволяет вам занять до 100% стоимости дома, хотя многие кредиторы ограничить LTV на уровне 90%. За кредиты на рефинансирование наличными VA взимаются авансовые платежи, которые финансируются за счет кредита, если вы не являетесь ветераном с инвалидностью, связанной со службой

Правильный тип кредита на рефинансирование наличными для вас будет зависеть от вашей текущей ипотеки и того, что вы можете претендовать на.

Процесс закрытия рефинансирования наличными

Процесс рефинансирования с выплатой наличных аналогичен традиционному рефинансированию ипотечного кредита:

- Проверьте ставки нескольких кредиторов, чтобы узнать, какие из них могут предложить вам наилучшую ставку рефинансирования и комиссионные за обналичивание

- Выберите кредитора и заполните заявку на рефинансирование

- Предоставьте подтверждающие документы, такие как платежные квитанции и формы W-2

- Получите оценку дома

- Андеррайтер кредита рассмотрит все ваши документы и одобрит рефинансирование наличными

- Подпишите свои закрывающие документы и получите наличные при закрытии

«Если определено, что ваша недвижимость имеет достаточную стоимость для обеспечения кредита, и если выплата по предыдущему ипотечному кредиту ниже, чем сумма вашего нового кредита , ваш кредит рефи будет предоставлен, и закрытие ипотечного кредита будет запланировано», — говорит адвокат по недвижимости Радже Сааде.

Только помните, что нельзя пропускать первый шаг процесса закрытия рефинансирования наличными.

Поскольку ставки рефинансирования с обналичиванием немного выше, чем стандартные ставки по ипотечным кредитам, и вы берете более крупный кредит, чем раньше, очень важно присмотреться и найти лучшее предложение рефинансирования.

Альтернативы рефинансированию с обналичкой

Рефинансирование с выплатой наличных — не единственный способ ликвидировать собственный капитал. Другие варианты включают ссуду собственного капитала или кредитную линию собственного капитала. Они известны как «вторые ипотечные кредиты», потому что вы берете второй кредит в дополнение к основному ипотечному кредиту. Это отличается от рефинансирования наличными, которое заменяет ваш текущий кредит, поэтому у вас все еще есть только один ипотечный кредит.

Рефинансирование наличными по сравнению с кредитом под залог собственного дома

Ссуда под залог собственного дома аналогична рефинансированию наличными в том смысле, что оба позволяют домовладельцам использовать собственный капитал в своих домах.

Но вместо того, чтобы брать новую ссуду на более высокую сумму, ссуда под залог дома представляет собой вторую ипотеку, которая не заменяет первоначальную ипотечную ссуду. Скорее, вы берете второй кредит, обеспеченный стоимостью вашего дома, который конвертируется в кэшбэк при закрытии сделки.

Кредит под залог недвижимости часто является лучшим вариантом, чем рефинансирование наличными, если вы не хотите менять существующую ипотеку — возможно, потому, что у вас уже есть сверхнизкая процентная ставка или потому что вы близки к выплате первоначального кредита. выключенный.

Рефинансирование с обналичкой по сравнению с HELOC

Как и в случае кредитов под залог жилья, как рефинансирование наличными, так и кредитные линии под залог дома (HELOC) позволяют домовладельцам воспользоваться собственным капиталом в своих домах.

Однако, в отличие от рефинансирования наличными, при котором заемщику предоставляется единовременная сумма, HELOC представляет собой возобновляемую кредитную линию, которая дает домовладельцам возможность снимать деньги по мере необходимости.

Кроме того, HELOC не является новой ипотекой и, как таковая, может не требовать первоначальных затрат на закрытие.Обналичивание рефи против личного кредита

Личный кредит — это фиксированная сумма денег, которая обеспечивает средства практически для любых целей, включая консолидацию долга с более высокими процентами и совершение крупных покупок.

Кредиторы применяют широко варьирующиеся процентные ставки по персональным кредитам, которые обычно определяются вашей кредитоспособностью. Однако обычно ожидается, что заемщики будут погашать личные кредиты ежемесячными платежами, аналогично ипотечному кредиту.

С другой стороны, процентные ставки по личным кредитам, как правило, значительно выше, чем ставки по ипотечным кредитам, кредитам под залог жилья или HELOC.

Рефи с выплатой наличных по сравнению с обратной ипотекой

Подобно традиционной ипотечной ссуде, обратная ипотечная ссуда позволяет домовладельцам в возрасте 62 лет и старше, имеющим значительный собственный капитал, занимать деньги, используя свои дома для обеспечения ссуды.

Однако, в отличие от ипотеки, обратная ипотека не предусматривает ежемесячных платежей. Вместо этого вы берете взаймы из собственного капитала, и кредит погашается только тогда, когда домовладелец продает собственность или умирает.

Если вы рассматриваете возможность получения обратной ипотечной ссуды, лучше всего обсудить ваши варианты с консультантом, одобренным HUD.

Когда рефинансирование наличными является правильным выбором?

«Ссуда рефинансирования с обналичкой может быть отличной идеей, если вы соответствуете требованиям и можете получить более низкую процентную ставку по новой ссуде по сравнению со старой ссудой», — говорит Сааде.

Рефинансирование с выплатой наличных также дает вам возможность заменить кредит с регулируемой процентной ставкой на ипотечный кредит с фиксированной процентной ставкой или выбрать более короткий срок кредита, который со временем может уменьшить процентные платежи.

И, конечно же, вы получите наличные при закрытии, которые могут помочь вам в ваших личных финансах.

Апшоу рекомендует домовладельцам использовать свой обналиченный капитал для:- Консолидация долга

- Погашение существующей кредитной линии собственного капитала (HELOC)

- Ремонт имущества

- Оплата счетов подоходного налога Обучение в колледже.

Но помните: вы открываете новый долгосрочный кредит — вероятно, на 15 или 30 лет с ежемесячными платежами — по которому вы будете платить большие проценты, даже по низкой ставке.

Вот почему эксперты рекомендуют обналичивать свой капитал только в случае серьезной потребности или долгосрочных инвестиций, подобных перечисленным выше.

Использование собственного капитала для покупок с более низкой доходностью, таких как отпуск или покупка новой машины, как правило, не рекомендуется.

Как насчет кредитов консолидации задолженности?

Консолидация долга может стать отличным способом снизить ежемесячные платежи по долгам и сэкономить на процентах. Но эта стратегия подходит не всем.

Выплата федеральных студенческих ссуд за счет собственного капитала, например, может быть не лучшей стратегией, потому что вы потеряете гибкость погашения, встроенную в студенческие ссуды.

Выплата автокредита тоже может оказаться невыгодной. С 30-летним рефи наличными вы все равно будете вносить ежемесячные платежи по ипотеке через три десятилетия, а это значит, что вы все равно будете выплачивать этот автокредит, когда сама машина станет далеким воспоминанием.

Если вы не уверены, имеет ли для вас смысл рефинансирование с выплатой наличных, поговорите с ипотечным кредитором, брокером или финансовым консультантом, который может более внимательно изучить ваши финансы и посоветовать вам варианты.

Как рефинансирование с обналичкой влияет на ваши налоги

Заемщики могут претендовать на налоговые вычеты по процентам по ипотечным кредитам при условии, что средства от рефинансирования наличными используются для улучшения имущества. Некоторые примеры улучшений дома, которые имеют право на налоговые вычеты по процентам по ипотечным кредитам, могут быть:

- Новые пристройки к дому

- Установка домашней безопасности

- Замена ОВиКВ

- Ремонт кровли

- Установка настила и ограждения

TheMortgageReports не предоставляет налоговые консультации.

Пожалуйста, проконсультируйтесь с налоговым консультантом о вашей ситуации, прежде чем принимать какие-либо решения о том, как рефинансирование наличными повлияет на ваши налоги. Часто задаваемые вопросы о рефинансировании с обналичиванием

Является ли рефинансирование наличными хорошей идеей?

Да, рефи обналичивания — это хорошая идея, если вы соответствуете нескольким основным критериям. Вы должны иметь достаточный капитал, иметь право на более низкую процентную ставку, планировать жить в своем доме не менее трех-пяти лет и план использовать наличные деньги для стоящих целей, таких как консолидация долга с высокой процентной ставкой или финансирование проекта. что повысит стоимость вашего дома.

Когда рефинансирование наличными является плохой идеей?

Рефинансирование наличными может быть плохой идеей, если вы используете наличные для консолидации долга, а затем снова увеличиваете долг.

«Я советую своим клиентам использовать HELOC вместо рефи обналичивания, если они хотят получить открытую кредитную линию для чрезвычайных ситуаций, ремонта дома или краткосрочных покупок, которые они оплатят в течение короткого периода времени. «, — говорит Апшоу.Сколько времени требуется, чтобы получить деньги от рефинансирования наличными?

На нормальном рынке обычно требуется 30 дней для закрытия после подачи заявки на рефинансирование кредита наличными. «Но из-за того, что текущие ставки настолько низки, а объем рефинансирования увеличился, в настоящее время получение денег от транзакции обналичивания часто занимает от 45 до 60 дней», — предупреждает Лихи.

Сколько капитала вам нужно для рефинансирования наличными?

Как правило, вам требуется более 20% собственного капитала, уже накопленного в вашем доме, прежде чем выполнять большинство требований по рефинансированию наличными.

Но вы можете получить рефинансирование VA с меньшими затратами.Должен ли я проводить рефинансирование наличными, чтобы погасить долг?

Да, если ваш накопленный долг (например, непогашенная задолженность по кредитной карте) требует гораздо более высоких процентных ставок, чем ставки рефинансирования наличными, то получение рефи может быть выгодным.

Что лучше: рефинансирование наличными или кредит под залог дома?

Если ваша текущая ипотека имеет низкую процентную ставку, которая вас устраивает, и если вам нужна относительно небольшая сумма наличных денег, кредит под залог дома может быть лучшим вариантом, чем рефинансирование наличными. «Ссуды под залог недвижимости обычно сопровождаются более низкими затратами на закрытие и стимулами со стороны кредиторов», — говорит Тротт.

Сложно ли получить рефинансирование наличными?

До тех пор, пока у вас есть приличный кредитный рейтинг (выше 620), хорошая кредитная история, стабильная гарантия работы и потенциальный доход, а также достаточный капитал, накопленный в вашем доме, вы должны быть в состоянии удовлетворить большинство требований рефинансирования наличными.

Какой кредитный рейтинг вам нужен для возврата денег?

Минимальный кредитный рейтинг, необходимый для рефинансирования наличными, обычно составляет 620. Однако ссуды на рефинансирование наличными FHA и VA могут позволить несколько более низкий кредитный рейтинг. Кредиторы устанавливают свои собственные минимальные суммы, поэтому кредитные требования могут различаться в зависимости от того, где вы подаете заявку.

Влияет ли рефинансирование наличными на ваш кредитный рейтинг?

Если не считать небольшого штрафа за отмену кредита, рефинансирование с обналичкой никак не повлияет на ваш кредитный рейтинг. «С другой стороны, если обналичивание кредита используется для погашения долга, вы можете заметить улучшение своего кредитного рейтинга», — говорит Лихи.

Какие банки предлагают рефинансирование наличными?

Многие обычные и онлайн-банки и кредиторы предлагают кредиты рефинансирования наличными, в том числе обычные кредиты рефинансирования, кредиты FHA и VA.

Если вы одолжите 80% стоимости вашего дома, вы можете в конечном итоге заплатить на четверть процента больше».

Если вы одолжите 80% стоимости вашего дома, вы можете в конечном итоге заплатить на четверть процента больше».

За кредиты на рефинансирование наличными VA взимаются авансовые платежи, которые финансируются за счет кредита, если вы не являетесь ветераном с инвалидностью, связанной со службой

За кредиты на рефинансирование наличными VA взимаются авансовые платежи, которые финансируются за счет кредита, если вы не являетесь ветераном с инвалидностью, связанной со службой

Кроме того, HELOC не является новой ипотекой и, как таковая, может не требовать первоначальных затрат на закрытие.

Кроме того, HELOC не является новой ипотекой и, как таковая, может не требовать первоначальных затрат на закрытие.

Апшоу рекомендует домовладельцам использовать свой обналиченный капитал для:

Апшоу рекомендует домовладельцам использовать свой обналиченный капитал для:

Пожалуйста, проконсультируйтесь с налоговым консультантом о вашей ситуации, прежде чем принимать какие-либо решения о том, как рефинансирование наличными повлияет на ваши налоги.

Пожалуйста, проконсультируйтесь с налоговым консультантом о вашей ситуации, прежде чем принимать какие-либо решения о том, как рефинансирование наличными повлияет на ваши налоги.  «Я советую своим клиентам использовать HELOC вместо рефи обналичивания, если они хотят получить открытую кредитную линию для чрезвычайных ситуаций, ремонта дома или краткосрочных покупок, которые они оплатят в течение короткого периода времени. «, — говорит Апшоу.

«Я советую своим клиентам использовать HELOC вместо рефи обналичивания, если они хотят получить открытую кредитную линию для чрезвычайных ситуаций, ремонта дома или краткосрочных покупок, которые они оплатят в течение короткого периода времени. «, — говорит Апшоу. Но вы можете получить рефинансирование VA с меньшими затратами.

Но вы можете получить рефинансирование VA с меньшими затратами.

Внимательно осмотритесь и сравните котировки ставок и условия от нескольких кредиторов, чтобы найти лучшее предложение.

Внимательно осмотритесь и сравните котировки ставок и условия от нескольких кредиторов, чтобы найти лучшее предложение. И это отличный способ получить доступ к крупной сумме денег по очень низким процентным ставкам.

И это отличный способ получить доступ к крупной сумме денег по очень низким процентным ставкам.