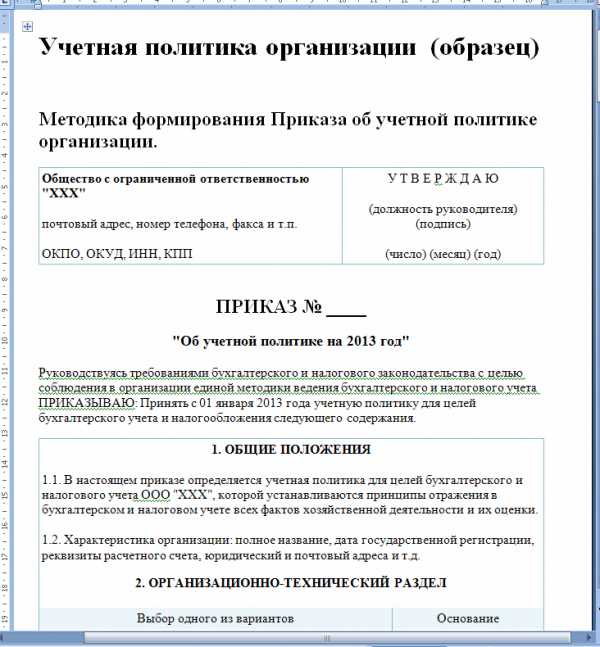

Вопрос 24. Учетная политика предприятия, современные требования. Учетная политика предприятия принимается на

Вопрос 24. Учетная политика предприятия, современные требования.

Государство решило ужесточить контроль за бизнесом, но расходы на этот контроль возложить на сам бизнес. Ни налоговая, на Минфин не сделали толком ни одного онлайн-сервиса, который бы помогал предприятиям в этом плане, не сделал и программного обеспечения. Зато каждый год меняет правила игра по много раз. В этом году всем предприятиям нужна будет учетная политика — первый шаг в появлении бухучета на предприятии.

Данная новость озадачит не только предпринимателей с ООО, не занимавшихся бухучетом, но и бухгалтеров, ведущих подобные предприятия. Нужно, ведь, что-то делать, готовиться! Сервис Бухгалтерия.Контур среди 280 тыс. пользователей по всей стране имеет, конечно же, огромное количество и владельцев ООО, ведущих в сервисе самостоятельно учет, и бухгалтеров, обслуживающих предприятия. Поэтому эксперты Бухгалтерии Контур подготовили рекомендации по подготовке к изменениям в бухучете в 2013 году. Кроме того, сервис с 2012 года поддерживает ОСНО и бухгалтера уже переводят свои предприятия на обслуживание в Бухгалтерии.Контур (на УСН, ЕНВД и ОСНО). В отличие от монстров, требующих внедрения, сопровождения и имеющих постоянные проблемы с обновлениями, сервис Бухгалтерия Контур обновляется централизованно и поэтому он всегда в актуальном состоянии, касается ли это бухучета, налогового учета, форм отчетности и т.п.

Итак, прежде чем начать ведение бухучета на предприятии, нужно определить для себя, как вы будете это делать. Существует набор рекомендаций, как учитывать машины, станки, материалы, деньги, долги и прочее. Эти рекомендации называются ПБУ (Положения о бухгалтерском учете), которыми Минфин готов завалить бухгалтеров!

Государство начинает определять правила для ведения бухучета на предприятии с самых общих определений. Описаны они в Федеральном Законе о бухучете 402-ФЗ — и это главная и общая декларация бухучета на уровне всей страны. В Законе общими словами описано, кто может вести бухучет, какие артефакты подтверждают наличие бухучета, какая отчетность в какие сроки сдается и т.д.

Конечно, это уровень терминов и определений, для работы нужны инструкции. Именно для этого и существуют ПБУ. Вы можете выбрать для своего бизнеса те варианты, которые позволят представить финансовые показатели предприятия в выгодном свете для контролеров и инвесторов, потому что это основные лица, заинтересованные в показателях бух.отчетности.

Нужно иметь ввиду следующее. Ваш выбор вариантов ведения бухучета должен быть закреплен в специальном документе — Учетной политике предприятия. Если вас начинают проверять налоговики, то учетную политику запросят прежде всего. Чтобы у проверяющих не было возможности истолковать неясности законодательства не в вашу пользу, в учетной политике вы описываете, как вы ведете бизнес. И контролерам придется смириться с этим.

Обычно учетная политика предприятия принимается один раз на всю жизнь предприятия, при необходимости в неё вносятся изменения из-за появления нового направления деятельности организации, изменения ответственных лиц, изменений в законодательстве и т.д. Учетную политику нужно утвердить приказом по предприятию до начала года (образцы всех нужных документов можно скачать ниже). Вы должны быть готовы предъявить ее по требованию проверяющих.

Ну а теперь — собственно рекомендации экспертов учетного сервиса для предприятий Бухгалтер Контур :

Как строится учетная политика, и что лучше туда включить

Сначала смотрим закон 402-ФЗ. Прописываем, кто будет вести бухучет: руководитель, бухгалтер или обслуживающая бухгалтерия.

Для бухучета нужно отражать факты хозяйственной жизни — это делается на основании первичных учетных документов. Закон говорит, что с 2013 года все документы можно разработать самим с учетом обязательных реквизитов — акты, квитанции, доверенности, какие-то справки и так далее. Нужно утвердить эти формы документов в учетной политике предприятия. Однако, не спешите изобретать полностью индивидуальные пакеты документов. Представьте себе хаос, в котором окажетесь вы, ваши контрагенты, и налоговики, если каждая фирма начнет применять собственные формы документов. Придется проверять каждую форму документа на соответствие требованиям действующего законодательства. Объем работы с документооборотом может возрасти. Поэтому, там где это возможно и логично, лучше применять уже описанные в Постановлениях Госкомстата формы накладных, актов и других документов. Ну а где не хватает — додумывать свои. В дальнейшем при необходимости перечень документов можно дополнять.

Для того, чтобы вести бухучет предприятия, одной «первички» мало. Нужно утвердить план счетов и, так называемые, регистры бухгалтерского учета.

Попробуйте представить все имущество, что у вас есть, в т.ч. и деньги, и обязательства, в виде мешочков с добром. К вам пришло какое-то добро — положили его в мешочек. Вы что-то отдали — убрали из мешочка. Так вот, эти мешочки — это счета бухгалтерского учета. Их очень много. Они тоже утверждены нормативными документами. Но вы можете выбрать те, которые будете использовать на своем предприятии. А для более точной классификации вы можете еще ввести субсчета — кармашки внутри мешочков.

Как именно «первичка» влияет на состояние счетов, прописывают действующие ПБУ. Например, как вы будете списывать в расходы стоимость товаров, которые вы продаете: по средней цене, или сначала спишете первую партию, потом последовательно вторую, третью. Или наоборот, начнете списывать последнюю. Такие тонкости нужно прописывать, чтобы контролеры лишний раз не спрашивали: «А почему вы во втором квартале списали 100 тыс, а не 75 тыс, и налоговую базу себе занизили…». Подобных ситуаций теоретически может быть много, но на практике лучше, конечно, с ними не сталкиваться.

Справедливости ради, надо добавить, что ПБУ — это устаревшие политики бухучета. Сейчас все идет к тому, чтобы отечественный бухучет приблизить к международным стандартам.

Мы будем держать руку на пульсе и предупредим об изменениях.

Чтобы как-то визуализировать историю изменения состояния счетов и зафиксировать их на конкретный момент времени, используют различные бухгалтерские регистры. Нет точных указаний, какими они должны быть. Есть только рекомендации Минфина. Примером такого регистра можно назвать кассовую книгу или оборотно-сальдовую ведомость. Первая показывает движение по счету 50 «Наличные денежные средства», вторая — может показать информацию вообще по всем счетам учета.

Правильно составленные регистры и умение их читать могут дать интересную информацию о состоянии дел не только бухгалтеру, но и бизнесмену.

Вот, в общих чертах то, что нужно описать в учетной политике предприятия по бухучету. Эксперты еще рекомендуют составить небольшую, но полезную налоговую учетную политику. Особенно упрощенщикам с объектом «доходы минус расходы». Налоговая политика строится на требованиях Налогового кодекса, а не закона о бухучете и ПБУ.

ЕНВДшникам и патентщикам это делать не обязательно, потому что налог у них фиксированный, и проблем с налоговиками будет немного. Ну, разве что, стоит прописать, как для ЕНВД исчисляется физический показатель.

А вот упрощенщикам не помешает прописать, например, как списываются в налогах материалы и покупные товары, расходы на зарплату, проценты по кредиту и т.д.

Впрочем, для пользователей Бухгалтерии.Контур мы уже подготовили образец учетной политики предприятия (скачать этот шаблон можно ниже). В нем мы учли основные особенности бухучета и налогового учета малых предприятий-спецрежимников. По сути, мы задекларировали, как ведется учет в Бухгалтерии.

Вы можете использовать наш шаблон как пример учетной политики предприятия, дополняя его, при необходимости, своими тонкостями.

В любом случае, если у вас появятся какие-либо вопросы по использованию шаблона или разработке собственной учетной политики, вы всегда сможете задать их в разделе «Вопросы бухгалтеру» (находится в личном кабинете пользователя сервиса «Бухгалтерия.Контур»).

studfiles.net

это что, как формируется, пример

Что такое учетная политика организации?

Что такое учетная политика организации?Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель — читайте по ссылке.

Схема: Основные элементы учетной политики организации.

Схема: Основные элементы учетной политики организации.Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве — узнайте в этой статье.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

Схема: Аспекты учетной политики.

Схема: Аспекты учетной политики.Пример из практики

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица — узнайте тут.

Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Схема: Организационный и методический аспекты учетной политики.Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

При изменениях учетной политики, если таковые повлекли сильные изменения в отчетности, их необходимо указать в ней, а также привести данные всей отчетности в соответствие с изменениями. Можно указать изменения и в пояснительной записке. Тогда необходимо обозначить причину изменений, суть изменений, сумму изменений, текущий способ отображения результатов перемен в бухучете.

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

Образец учетной политики организации.

Образец учетной политики организации.Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

Что такое учетная политика предприятия

Учетная политика – это документ, регламентирующий порядок ведения бухгалтерского и налогового учета в организации, свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности. Ее формирование регулируется ПБУ 1/2008 «Учетная политика организации».Предприятия имеют право разрабатывать учетную политику самостоятельно с учетом особенностей осуществляемых видов деятельности, отрасли экономики, применяемых налоговых режимов и других факторов. Тем не менее, они должны придерживаться единых способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения фактов хозяйственной деятельности.

Учетная политика регулирует несколько групп вопросов:- организационные: распределение обязанностей бухгалтеров, назначение ответственных за ведение учета на отдельных участках, определение аналитических регистров, которые будут применяться в учете;- технические: правила документооборота, обработки информации и т.д.;- методические: правила и методы ведения учета, исчисления налогов, списания расходов и т.д.

Как правило, при формировании учетной политики одновременно утверждается рабочий план счетов, формы первичных документов по видам операций, формы отчетности между подразделениями компании, порядок проведения инвентаризации, методы оценки активов и пассивов баланса.

Учетная политика предприятия составляется главным бухгалтером и утверждается приказом руководителя. Она может быть оформлена как единым документом, информация в котором изложена в специальных разделах, главах, статьях, так и отдельными приказами для правил и методов бухгалтерского учета, исчисления каждого налога и т.д.

С помощью учетной политики можно сблизить бухгалтерский и налоговый учет. Для этого при ее разработке нужно установить одинаковые способы списания затрат, признания расходов, начисления амортизации, сроки использования основных средств и т.д.

Кроме того, учетная политика позволяет предприятию самостоятельно определять методы бухгалтерского учета в случаях, не урегулированных законодательством, и утвердить образцы документов, для которых нет унифицированных форм.

www.kakprosto.ru

24. Формирование учетной политики предприятия

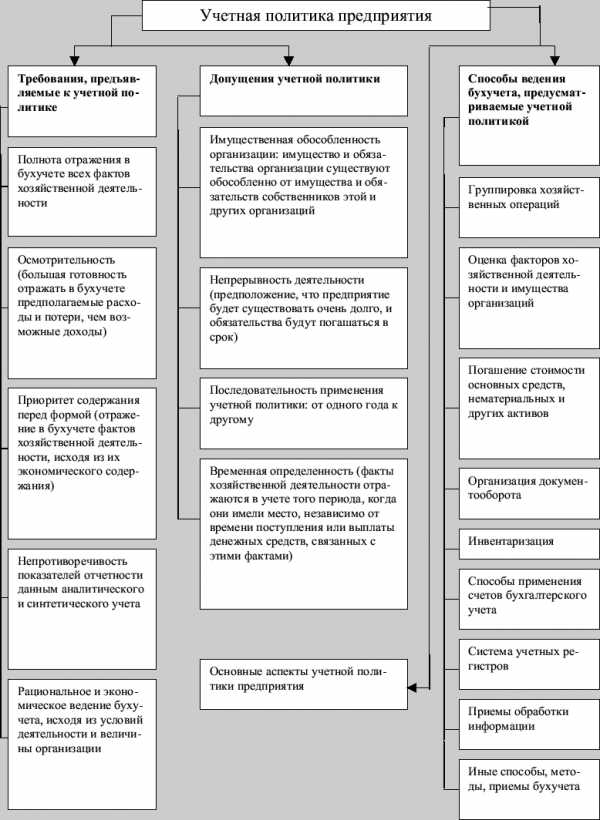

Учетная политика предприятия- выбранная руководителем предприятия совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения фактов хозяйственной деятельности.

Допущения учетной политики:

1.Имущественная обособленность предприятия(имущества и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других предприятий)

2. Непрерывность деятельности предприятия

3.Последовательность применения учетной политики(выбранная предприятием учетная политика применяется последовательно, от одного отчетного года к другому)

4. Временная определенность фактов хозяйственной деятельности(факты хоз. деятельности предприятия относятся к тому отчетному периоду, в котором они имели место независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами)

Учетная политика должна обеспечивать:

1.Полноту отражения в учете всех фактов хоз. деятельности – требование полноты

2.Своевременность отражения

3.Большую готовность к бухгалтерскому учету потерь и пассивов или возможных доходов - требование осмотрительности

4.Отражение в бух. Учете фактов хоз. Деятельности исходя из их экономического содержания – требования содержания перед формой

5.Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца – требование не противоречивости

6.Рациональное и экономическое ведение бух. Учета исходя из условий деятельности и величины предприятия

Учетная политика формируется главным бухгалтером и руководителем предприятия и оформляется приказом руководителя(ежегодно) – ПБУ 1/2008 № 106н

Вновь созданное предприятие формирует учетную политику до первой публикации бухгалтерской отчетности, но не позже 90 дней со дня получения прав юридического лица.

Изменения в учетной политике предприятия могут иметь место в случае:

1.Изменение законодательства РФ или в системе нормативного регулирования бухгалтерского учета в РФ

2.Разработка организацией новых способов ведения учета

3.существенные изменения условий деятельности

При формировании политики утверждается:

1.Рабочий план счетов

2.Формы учетных документов

3.Порядок проведения инвентаризации активов и обязательств

4.Правило документооборота и технологию обработки учета информации

5.Метды оценки активов и обязательств

6.Методы контроля за хоз. Операциями

7.Другие решения необходимые для организации бухгалтерского учета

25.Бухгалтерский учет. Метод и основные элементы метода бухгалтерского учета. Бухгалтерский баланс. Бухгалтерская отчетность

Бухгалтерский учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Метод бух. Учета – совокупность способов и приемов позволяющих получить всестороннюю характеристику хозяйственной деятельности предприятия.

Способы бух. Учета:

1.Первичного наблюдения объектов учета (элементы: документация и инвентаризация)

2.Стоимостного измерения объектов учета (элементы: калькуляция, оценка- придание объекту учета денежной стоимости)

3.Текущей группировки данных об объектах учета (система счетов бух. Учета, двойная запись , учетные регистры)

4.Способ итогового обобщения и представления данных(баланс, бух. отчетность)

Бухгалтерский баланс- прием группировки и обобщенного отражения размещения хоз. Средств и источников их образования в денежной оценке на определенную дату(Форма утверждается министерством финансов)

| Актив | Пассив |

| I Внеоборотные активы - нематериальные активы - основные средства Итого по разделу: | III.Капитал и резервы -уставной капитал -добавочный капитал Итого по разделу: |

| II. Оборотные активы Запасы в том числе: сырье, материалы, готовая продукция и товары для перепродажи. Итого по разделу: | IV. Долгосрочные обязательства -займы и кредиты Итого по разделу: |

| V. Краткосрочные обязательства -займы и кредиты Итого по разделу: |

Итог- валюта баланса( сумма актива должна равняться сумме пассива)

Статьи баланса: Вступительный баланс- для новых предприятий,

Текущий баланс – на определенную дату.

Типы хоз. операций:

1.Изменения происходят только в активе

2.Изменения только в пассиве

3.Изменяется и актив и пассив(аптека берет кредит в банке и потом возвращает его)

Бухгалтерская отчетность – прием бухгалтерского учета, единая система данных об имущественном положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бух. учета по установленным формам.

Бухгалтерская отчетность классифицируют по различным признакам:

1.Степень регламентации

2. периодичность составления

studfiles.net

Учетная политика для целей налогообложения: организации, цели, образец

Современное налоговое законодательство изобилует наличием вариантов учёта одних и тех же хозяйственных операций и их результатов.

Так что, зачастую, на двух абсолютно одинаковых организациях, занимающихся одним и тем видом деятельности, операции оприходования/списания, учёта доходов и расходов вносятся в учётные документы совершенно по-разному. Что же обуславливает такую ситуацию? Правильно! Внутренняя учётная политика в целях бухгалтерского учёта, а также учётная политика для целей налогообложения.

Понятие учётной политики

Внутренняя учётная политика в целях налогообложения – это один из видов внутренних документов, который определяет нормы и правила ведения налогового учёта и осуществления отчислений в бюджеты Государственных Фондов.

Так, например, в нём указывается один из существующих методов начисления амортизации, применяемый в данной организации к конкретным или ко всем сразу видам основных средств. Также, данном нормативном акте может и должен отражаться способ уплаты налоговых обязательств и периодика для различных видов отчислений.

Таким образом, целью данного документа становится стандартизация и регламентация налогового учёта. Так что по любым вопросам, связанным с ним, бухгалтер может и должен обращаться к учётной политике.

Ведь она, помимо прочих функций, является инструкцией по минимизации расходов на уплату налогов. Это в свою очередь ведёт к финансовому процветанию и стабильности в работе компании. Так что учётная политика для целей налогообложения – это ещё и, от части, финансовый регламент, играющий достаточно важную роль в жизни компании.

Доходы без налогообложения: узнайте больше.

Франшизы кальянных: детальный обзор.

Открываем бизнес с нуля: актуальные идеи.

Как принимается учётная политика?

Ещё на «рассвете деятельности», а желательно и вовсе до её начала руководство составляет документ, называемый Внутренней Учётной Политикой, который точно отражает все методы фиксации тех или иных событий в хозяйственной жизни организации.

Он может содержать как «налоговую» и «бухгалтерскую» политику одновременно, так и подразделяться на разные документы для разных нужд и целей.

В обычном является виде актом, подкреплённым приказом/распоряжением руководителя и не подвергающимся изменениям в ходе деятельности компании.

Если же необходимо дополнить учётную политику в целях налогообложения каким-либо положением, связанным с выходом нового законодательного акта либо расширением деятельности организации, принимается документ, именуемый «Дополнение к учётной политике».

Либо же выпускается новый вариант Учётной Политики, принимаемый всеми филиалами, представительствами и т.д. в случае необходимости вноса «коренных» изменений. Такой документ вступает в силу с 1 января года, следующего за годом принятия.

На чём базируется политика учёта?

Так как современное законодательство располагает по большей части рекомендательными положениями, касающимися учётной политики, чёткого общепринятого варианта данного документа нет.

Есть определение, сформулированное в статье 11 НК РФ, которое требует от учётной политики для целей налогообложения точного соответствия составляющих её положений всем действующим статьям НК и связанным нормативно-правовым актам.

А значит, для каждой организации открыто пространство вариантов составления и содержательного оформления данного акта.

Из чего должна состоять учётная политика?

В соответствие с общероссийской практикой составления подобного вида документов, существует два варианта оформления УП:

| Вариант | Составляющие учётной политики (блоки) | Значение составляющих |

| №1 | Методологический | Содержит весь перечень методов записи различных событий/операций в учётных документах предприятия. В том числе:

Отражает условия способы записи таких событий как: получение прибыли и убытков; поступление во владение имущества (осн. и обор. средств) и его выбытие; начисление амортизации и т.д. |

| Технический | Содержит рекомендации по применению вышеозначенных методов в документах, формирующих налоговую базу (таких как схемы отражения расходов и доходов, налоговые регистры и т.д.) | |

| Организационный | «Распределяет» правила, отражённые в Техническом блоке по структурным подразделениям организации и определяет способы и регламенты их взаимодействия (например, бухгалтерского и налогового отдела, если таковые выделены на предприятии). Также, регламентирует порядок документооборота и условия хранения/архивирования. | |

| Основные элементы | Содержит перечень обязательных элементов учётной политики, определённый Налоговым Кодексом РФ. То есть те положения и инструкции, без которых данный документ являлся бы незаконным. | |

| Специальные элементы | Это достаточно узко применимое поле, содержащее информацию, необходимую для организации учёта на предприятиях специфических видов деятельности и форм организации собственности. | |

| Дополнительные элементы | Включает список «альтернативных» норм и правил, которые либо не предусмотрены законодательством, либо являются одним из предложенных вариантов. Могут определяться и создаваться организацией самостоятельно. Но не должны противоречить действующему налоговому законодательству. |

Таким образом, у вас есть два варианта оформления учётной политики организации для целей налогообложения, любой из которых является одинаково законным и приемлемым налоговыми органами. Подробнее об особенностях налоговой учетной политики рассказано в видео:

Также, каждый из перечисленных вариантов был выполнен и опубликован Федеральной Налоговой Службой в виде демонстрационного варианта и поддерживается в актуальном состоянии, дорабатывается вместе с изменениями в законодательстве.

Стоит отметить, что в законодательство не обязывает отражать в учётной политике методы и правила фиксации событий (хоз. операций), не случающихся (не использующихся) на организации.

Поэтому, не стоит перегружать данный документ неиспользуемой информацией.

Но в то же время, все осуществляемые хозрасчётные операции, тем более те, за которыми в Налоговом Кодексе закреплено несколько вариантов осуществления (как, например, начисление амортизации) должны в обязательном порядке найти своё отражение в учётной политике предприятия.

Составив единожды грамотно и обстоятельно учётную политику для целей налогообложения, вы облегчите жизнь себе и всем, кому она может стать полезной.

Франшиза : выгодно ли?

Как открыть маленький бизнес с нуля? Читайте.

Пишем бизнес-план: пошаговая инструкция.

А также обезопасите бухгалтерский/налоговый отдел организации от неправильного (диверсионного) применения НК и ошибочных оплат в дальнейшем. Стандартизация и регламентация в данном случае – залог вашего успеха!

Что такое безвозмездная финансовая помощь от учредителя проводки.

sbsnss.ru