Содержание

Принципы формирования приказа по учетной политике | Бухгалтерские услуги и обслуживание

Приказ по учетной политике организации формируется в соответствии с:

Законом Республики Беларусь «О бухгалтерском учете и отчетности» (далее — Закон) в редакции, вступившей в силу с 1 января 2014 года;

Национальным стандартом бухгалтерскому учету и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденному постановлением Министерства финансов Республики Беларусь от 10.12.2013 № 80 (введен в действие с 21 февраля 2014 года) (далее — НСБУ).

Учетную политику достаточно утвердить один раз. Не надо утверждать новую учетную политику на каждый год или ежегодно издавать приказ руководителя о продлении действия «старой» учетной политики.

Если у организации имеются филиалы, представительства или иные подразделения, то все они обязаны руководствоваться единой политикой, принятой организацией.

Все остальные внутренние организационно – распорядительные документы, регулирующие финансово – хозяйственную деятельность, должны формироваться именно на основе учетной политики.

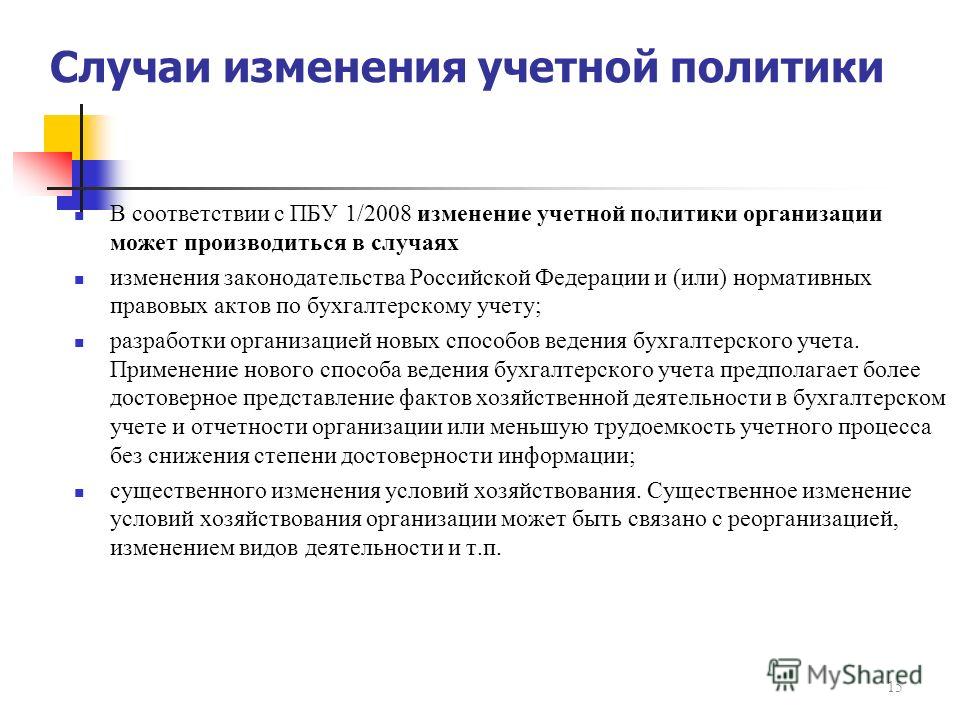

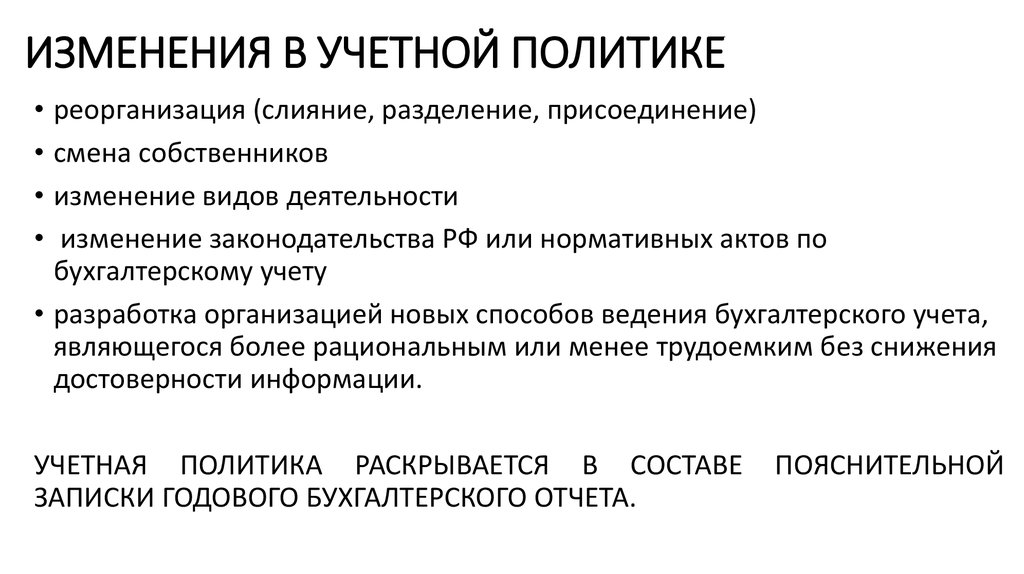

Организация в соответствии с законодательством пересматривает свою учетную политику если:

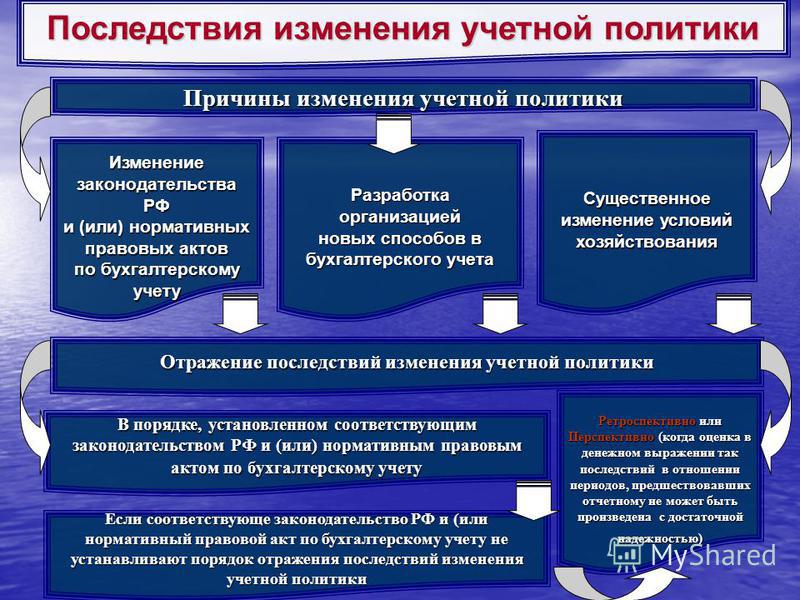

1) внесены изменения в законодательство, в т.ч. налоговое законодательство, правила бухгалтерского учета, а также на основании решений собственника;

2) требуется изменить способ ведения бухгалтерского учета, применение которого приведет к повышению качества информации об объекте бухгалтерского учета.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации. Это означает, что организация может вносить дополнения в учетную политику по мере возникновения новых фактов хозяйственной деятельности, не имевших места ранее, а не пытаться при формировании учетной политики предугадать все возможные операции, которые будут осуществляться ею в будущем. Например, если организация, оказывающая услуги, начинает продавать покупные товары, ей потребуется установить порядок их учета.

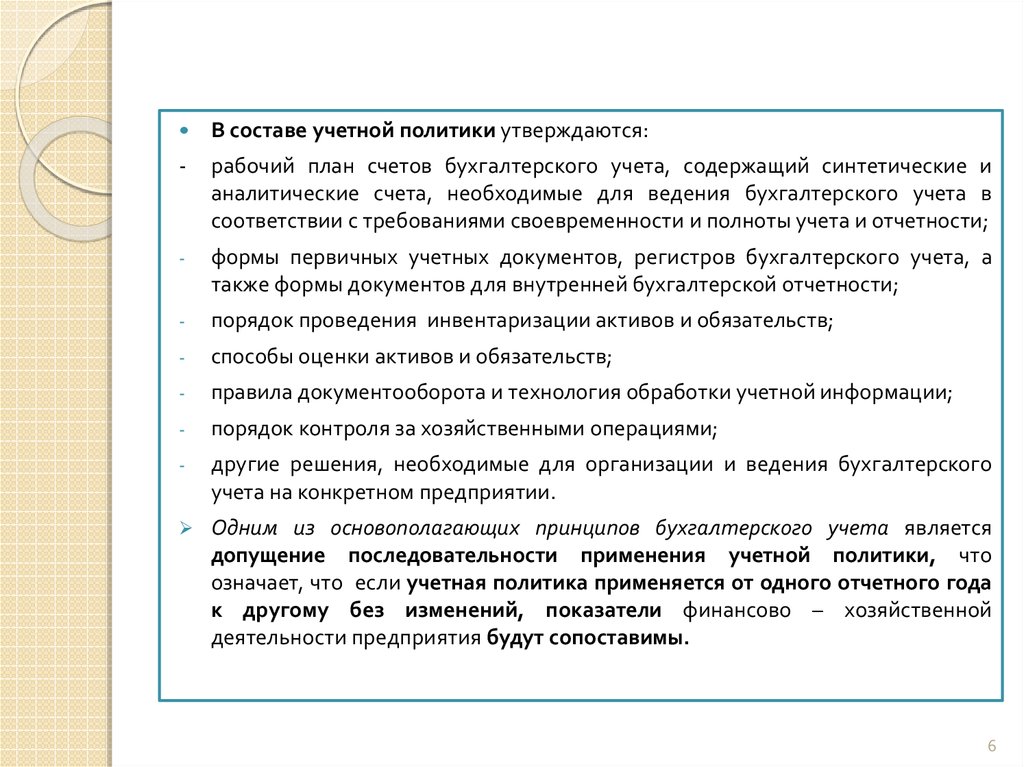

Принятая организацией учетная политика должна применяться последовательно из года в год. Однако в процессе функционирования организации нередко возникает необходимость внесения изменений в избранную учетную политику. Причинами для этого могут быть (ч. 7 ст. 9 Закона, п. 3 НСБУ):

Дополнения, внесенные в учетную политику, вводятся в действие с момента возникновения факта хозяйственной жизни, потребовавшего их внесения.

Изменения же можно ввести в учетную политику лишь с начала финансового года. Допустим, если организация, которая оценивает МПЗ при их списании по средней стоимости, решит перейти на способ по стоимости каждой единицы.

Изменение же учетной политики, вызванное поправками в законодательство, применяется с момента вступления в силу соответствующего нормативного акта. Причем если изменившийся закон обязывает организацию применять какой-то способ учета, то она обязана это делать, даже если изменения в ее учетную политику не вносились.

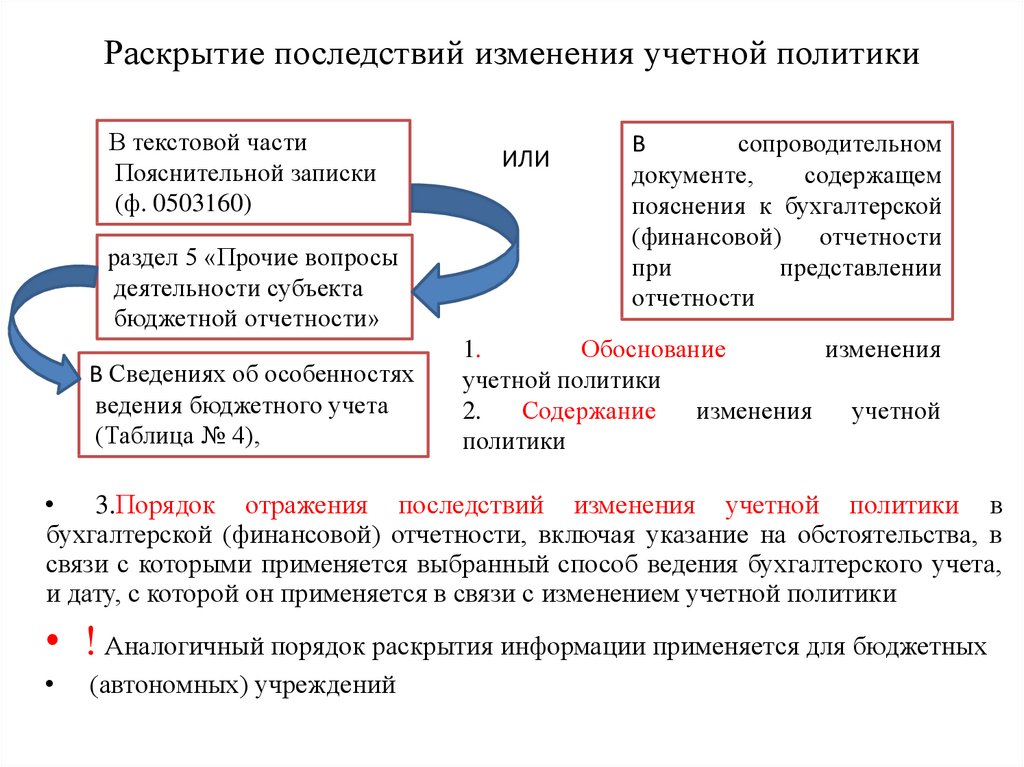

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, финансовые результаты деятельности организации и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Такое отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» за самый ранний представленный в бухгалтерской отчетности период.

Кроме корректировки показателя «Нераспределенная прибыль (непокрытый убыток)» также пересчитывают значения связанных статей бухгалтерской отчетности за каждый отчетный период, представленный в отчетных формах. Эти показатели корректируются таким образом, как если бы измененная учетная политика применялась с начала возникновения соответствующих фактов хозяйственной деятельности.

Если же оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, то измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после его введения (перспективно).

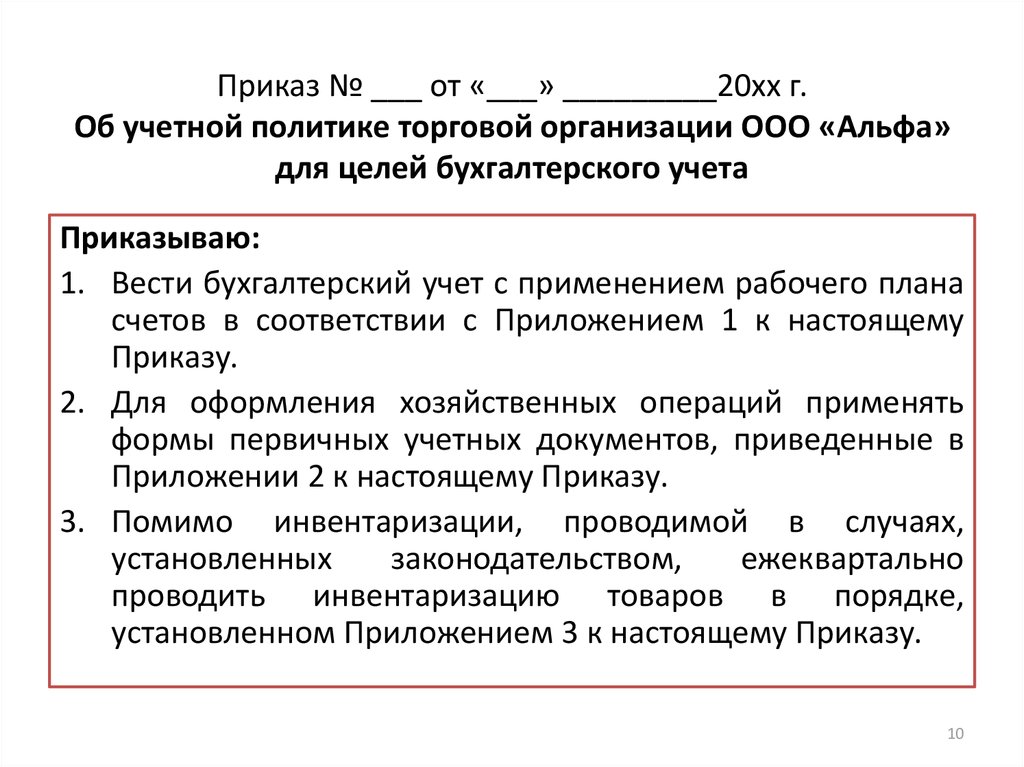

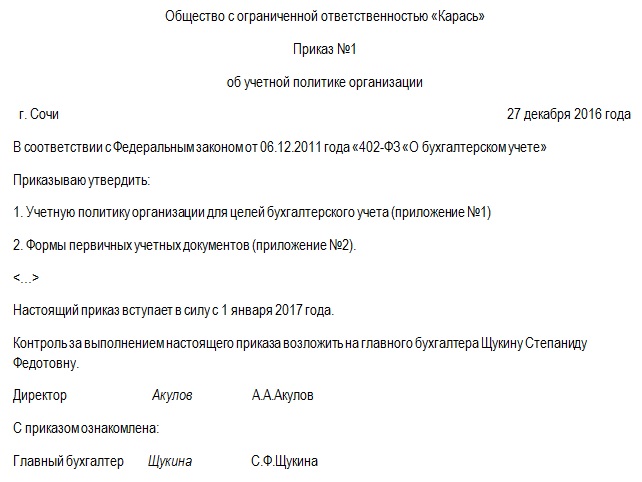

Изменения или дополнения в учетную политику утверждаются приказом руководителя.

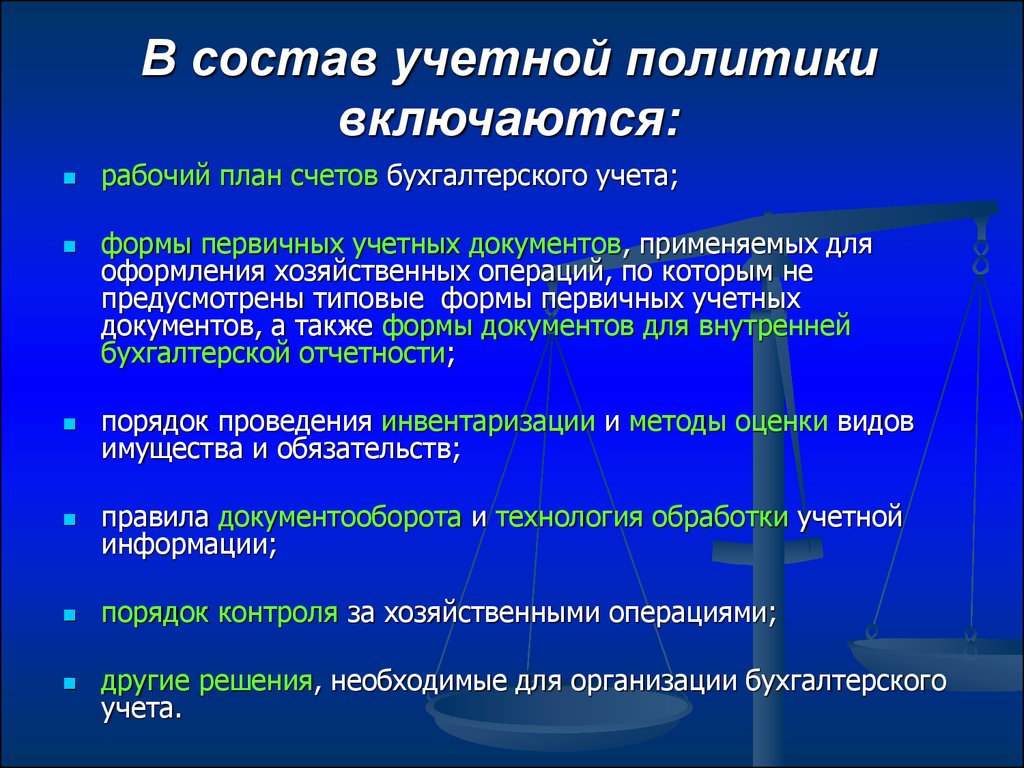

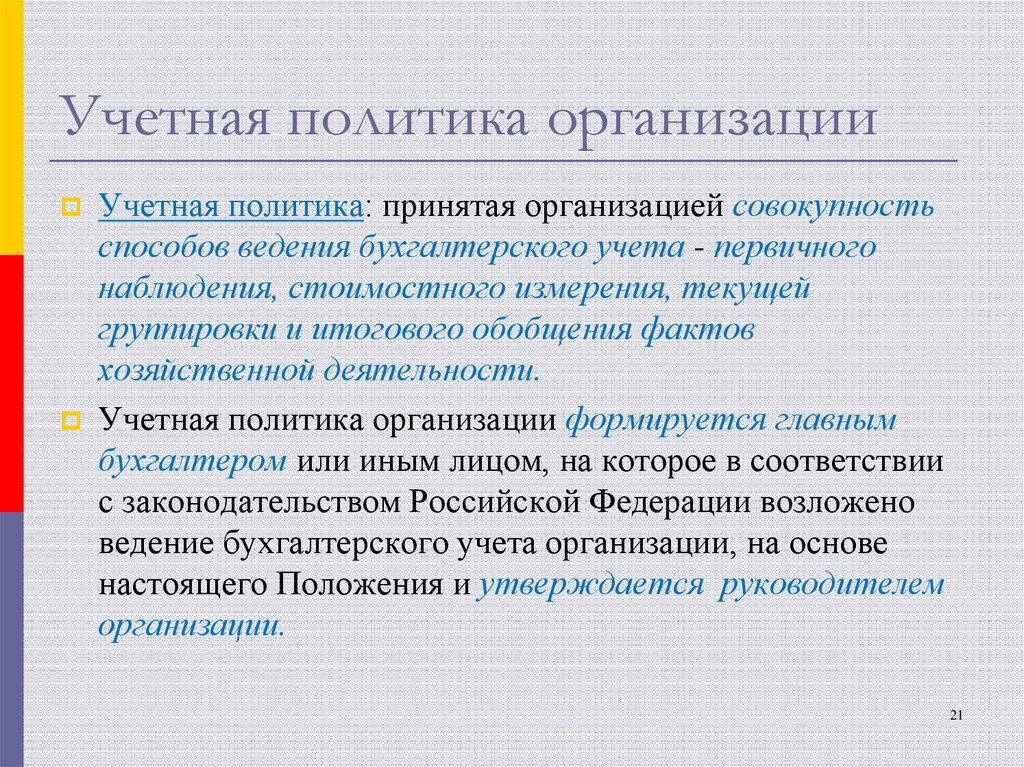

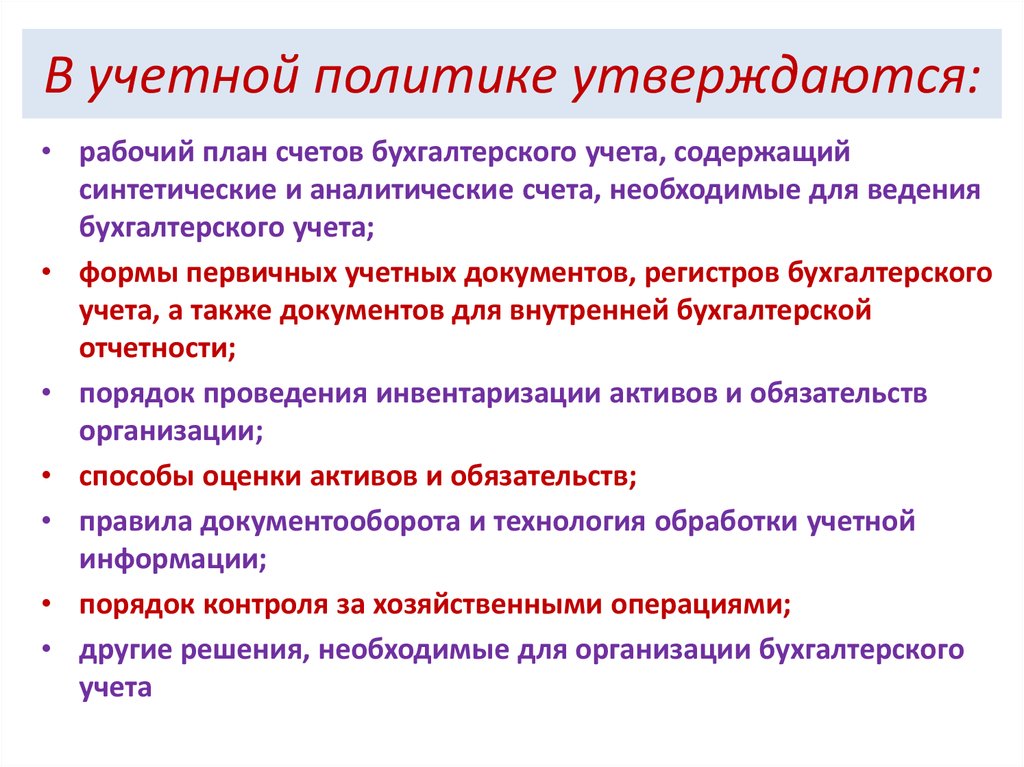

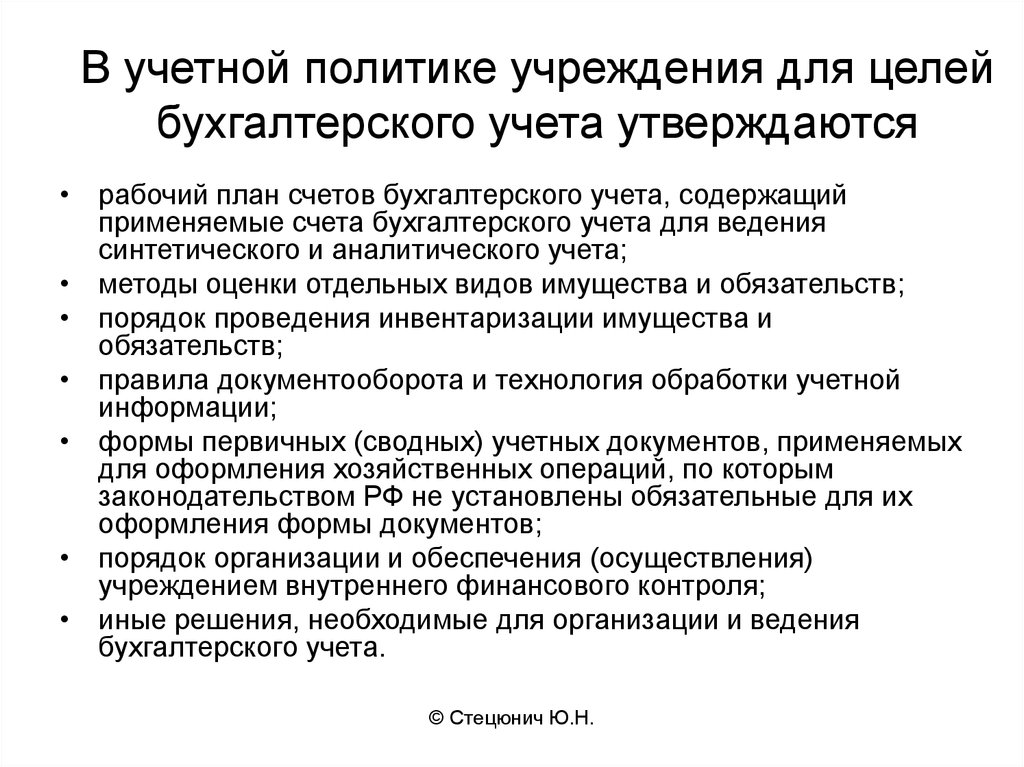

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством возложено ведение бухгалтерского учета организации (п. 1 ст. 9 Закона) и утверждается руководителем организации. При этом утверждаются:

- применяемые организацией виды учетной оценки активов и обязательств, способы ведения учета доходов и расходов, капитала в соответствии с нормами ст.12 Закона и национальных стандартов по бухгалтерскому учету и отчетности;

- план счетов бухгалтерского учета организации, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы, разработанных организацией для применения первичных учетных документов и регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации в той части, которая не определена Законом и нормативными правовыми актами Министерства финансов Республики Беларусь;

- иные способы оценки активов и обязательств, влияющие на формирование достоверной бухгалтерской отчетности.

Утверждение учетной политики | Кто утверждает учетную политику организации

Кто формирует учетную политику? Эта обязанность возлагается в организации на то лицо, которое осуществляет руководство бухучетом в организации. В зависимости от ее организационной и штатной структуры им может быть:

— главный бухгалтер;

— руководитель организации, если он осуществляет ведение бухгалтерского учета и составляет отчетность лично;

— организация или ИП, оказывающие услуги по ведению бухучета и составлению отчетности (п. 1, 11 ст. 8 Закона N 57-З).

Кто подписывает учетную политику? Сформированная учетная политика излагается в положении об учетной политике. Его подписывает главный бухгалтер либо же руководитель организации или ИП, которые оказывают услуги по ведению бухгалтерского учета и составлению отчетности. Иными словами, подписать учетную политику должно то лицо, которое ее и сформировало (п. 1 ст. 9 Закона N 57-З).

Кто утверждает учетную политику? Обязанность утвердить учетную политику организации возложена на ее руководителя. Сделать это нужно не позднее 30-го календарного дня с даты государственной регистрации организации (п. 1 ст. 9 Закона N 57-З, п. 3 НСБУ N 80).

Сделать это нужно не позднее 30-го календарного дня с даты государственной регистрации организации (п. 1 ст. 9 Закона N 57-З, п. 3 НСБУ N 80).

В какой форме утвердить учетную политику, организация выбирает самостоятельно. Это можно сделать 2 способами:

1-й способ: путем проставления руководителем организации на утверждаемом документе грифа «УТВЕРЖДАЮ» с указанием своей должности, включая наименование организации, своей подписи, расшифровки подписи и даты утверждения;

2-й способ: путем издания руководителем распорядительного документа (например, приказа). При этом гриф утверждения состоит из слова «УТВЕРЖДЕНО», названия вида документа в именительном падеже, его даты и индекса. Как правило, этот способ утверждения используется в случае, когда введение утверждаемого документа требует дополнительных предписаний и разъяснений, иных действий, связанных с его применением (п. 52 Инструкции по делопроизводству).

Порядок формирования и утверждения учетной политики организации представим в виде таблицы.

| Лицо, на которое возлагается | Руководство бухгалтерским учетом осуществляет | |||

| Главный бухгалтер | Руководитель организации | Организация, оказывающая услуги по ведению бухучета и составлению отчетности | ИП, оказывающий услуги по ведению бухучета и составлению отчетности | |

| формирование учетной политики | + | + | + | + |

| подписание положения об учетной политике | + | руководитель организации, оказывающей услуги по ведению бухучета и составлению отчетности | + | |

| утверждение положения об учетной политике | руководитель организации | |||

Стандарты бухгалтерского учета 101 — businessnewsdaily.com

- Стандарты бухгалтерского учета помогают бухгалтерам, бухгалтерам и бухгалтерам ориентироваться при ведении финансовой отчетности организации.

- В США общепринятая практика бухгалтерского учета (GAAP) является стандартом. В других странах предпочтение отдается Международным стандартам финансовой отчетности (МСФО).

- Различные типы организаций потребуют от бухгалтеров различных подходов и стратегий. Стандарты бухгалтерского учета помогают определить ожидания.

- Эта статья предназначена для владельцев малого бизнеса, бухгалтеров, счетоводов и всех, кто хочет лучше понять, как стандарты бухгалтерского учета должны применяться к ведению финансовой документации.

Когда мир бизнеса настолько разнообразен, профессионалам полезно быть последовательными в своих бизнес-процессах. Бухгалтерский учет, финансовый менеджмент и финансовая отчетность могут показаться сложными для навигации, но существуют организационные органы, единственная задача которых состоит в том, чтобы упростить бухгалтерский учет для всех сторон путем применения стандартов.

Что такое стандарт бухгалтерского учета?

Стандарты бухгалтерского учета сводятся к простому принципу: стандартизация практики бухгалтерского учета в США и других странах.

Эти стандарты, которые часто обновляются их руководящими органами, помогают бухгалтерам, инвесторам и другим ключевым заинтересованным сторонам регулировать процессы бухгалтерского учета и поддерживать финансовую документацию. Стандарты бухгалтерского учета могут варьироваться от страны к стране, при этом большинство из них используют GAAP или IFRS.

GAAP

GAAP — это набор принципов бухгалтерского учета, изданных Советом по стандартам финансовой отчетности (FASB). В США публично торгуемые компании обязаны следовать GAAP при составлении своей финансовой отчетности.

Соответствие GAAP обеспечивает прозрачность финансовой отчетности. Это облегчает третьим сторонам сравнение финансовых отчетов разных компаний. Однако следование принципам GAAP не гарантирует, что финансовая отчетность не содержит ошибок или информации, которая может ввести инвесторов в заблуждение.

МСФО

МСФО устанавливаются Советом по международным стандартам финансовой отчетности (IASB). Как и GAAP, этот набор стандартов был создан для обеспечения прозрачности и последовательности методов бухгалтерского учета.

Как и GAAP, этот набор стандартов был создан для обеспечения прозрачности и последовательности методов бухгалтерского учета.

МСФО также стремится установить общий глобальный язык для принципов бухгалтерского учета компании. Более 144 стран уже приняли МСФО.

Однако МСФО не используются повсеместно, что может сбивать с толку при анализе международных компаний. Комиссия по ценным бумагам и биржам США (SEC) заявила, что не будет переходить с GAAP на МСФО, но рассматривает предложение разрешить МСФО дополнять финансовую отчетность в США

Почему важны стандарты бухгалтерского учета?

Хотя сам бухгалтерский учет имеет долгую историю, стандарты бухгалтерского учета возникли после Великой депрессии. Американский институт дипломированных бухгалтеров и Нью-Йоркская фондовая биржа первоначально предложили их в 1930-х годах.

За этим последовали Закон о ценных бумагах 1933 года и Закон о фондовых биржах 1934 года, которые создали SEC. Оттуда категории стандартов бухгалтерского учета и руководящие органы сформировались с течением времени, чтобы должным образом представить разнообразие профессионалов бухгалтерского учета в США

Как правило, бухгалтеры несут ответственность за понимание стандартов бухгалтерского учета. Однако банки, инвесторы и государственные учреждения также должны понимать различия между категориями стандартов бухгалтерского учета, чтобы принимать обоснованные решения о том, куда идут их деньги.

Однако банки, инвесторы и государственные учреждения также должны понимать различия между категориями стандартов бухгалтерского учета, чтобы принимать обоснованные решения о том, куда идут их деньги.

Если их бухгалтерская информация неактуальна, устарела или неточна, то эти организации не могут должным образом выполнять свою работу, что может вывести из равновесия финансовую часть делового мира.

Основные выводы: Стандарты бухгалтерского учета обеспечивают точность и прозрачность ведения бухгалтерского учета и отчетности.

Какие существуют категории стандартов бухгалтерского учета?

Стандарты бухгалтерского учета не являются универсальным набором правил. Финансовые потребности и процессы варьируются от бизнеса к бизнесу, но бухгалтеры связаны стандартами, специфичными для типа работы, которую они выполняют, и где эта работа находится.

Вот три категории стандартов бухгалтерского учета, применимых к предприятиям США:

- Частные и публичные компании: В этих компаниях бухгалтеры используют GAAP. SEC требует соблюдения GAAP только публичными и регулируемыми компаниями, но частные компании также следуют им для удобства внутреннего управления. Принципы GAAP включают признание выручки, классификацию статей баланса и оценку непогашенных акций.

- Глобальные компании: Некоторые компании базируются в нескольких странах и имеют глобальный охват. Бухгалтеры этих предприятий используют МСФО. Эти стандарты предназначены для обеспечения объективности документов финансовой отчетности для любого бизнеса, который работает по всему миру.

- Правительство: Любой, кто работает в государственных и местных органах власти, использует государственные стандарты, разработанные Советом по государственным стандартам бухгалтерского учета (GASB).

SEC требует соблюдения GAAP только публичными и регулируемыми компаниями, но частные компании также следуют им для удобства внутреннего управления. Принципы GAAP включают признание выручки, классификацию статей баланса и оценку непогашенных акций.

SEC требует соблюдения GAAP только публичными и регулируемыми компаниями, но частные компании также следуют им для удобства внутреннего управления. Принципы GAAP включают признание выручки, классификацию статей баланса и оценку непогашенных акций. Несмотря на расхождение в некоторых областях их руководства по финансам и бухгалтерскому учету, FASB, IASB и GASB имеют общую цель: разработать обновленные принципы и стандарты, которые охватывают широкий спектр задач бухгалтерского учета, таких как активы, собственный капитал, выручка, расходы и ответственность.

GAAP, например, стандартизирует бухгалтерский учет, связанный с оценкой финансовой деятельности, раскрытием финансовой информации, обобщением финансовой информации и регистрацией финансовых показателей.

Такой широкий охват означает, что органы по стандартизации часто обновляют, пересматривают и добавляют стандарты бухгалтерского учета, чтобы отразить климат делового мира и его потребности. Однако, учитывая быстрые темпы обновления и пересмотра этих стандартов, их соблюдение зависит от высококвалифицированных этичных бухгалтеров, поскольку новые стандарты будут открыты для определенного уровня интерпретации. Опять же, бухгалтер должен хорошо разбираться в этих стандартах и их обновлениях.

Примечание редактора. Ищете бухгалтерское программное обеспечение, которое поможет вам управлять финансами вашего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами и предоставили бесплатную информацию.

Как должны регулироваться стандарты бухгалтерского учета?

Теперь, когда компаниям всех видов стало легче работать в глобальном масштабе, возникают важные вопросы о том, как регулировать финансовую сторону международного бизнеса, если вообще нужно. Стандарты бухгалтерского учета участвуют в этих дебатах, поскольку профессионалы решают, действительно ли возможны глобальные стандарты бухгалтерского учета.

Стандарты бухгалтерского учета участвуют в этих дебатах, поскольку профессионалы решают, действительно ли возможны глобальные стандарты бухгалтерского учета.

В США специалисты по бухгалтерскому учету обращаются в FASB, организацию, которая «устанавливает стандарты финансового учета и отчетности для государственных и частных компаний и некоммерческих организаций, которые следуют [GAAP]».

Признанные SEC в качестве «назначенных разработчиков стандартов бухгалтерского учета для публичных компаний», эти органы заявляют, что они являются национальным органом в США по созданию и обновлению комплексных стандартов бухгалтерского учета.

Должны ли США перейти на МСФО?

В последние годы, когда бизнес стал глобальным, прозвучали призывы перейти от национальных к международным стандартам бухгалтерского учета. Именно здесь на помощь приходят МСФО, базирующиеся в Великобритании.

Согласно веб-сайту МСФО, «более трети всех финансовых операций осуществляются за границей, и ожидается, что это число будет расти». МСФО предлагают решать сложные операции в международном масштабе за счет повышения прозрачности, подотчетности и эффективности того, как принципы бухгалтерского учета создаются и распространяются в международном деловом мире.

МСФО предлагают решать сложные операции в международном масштабе за счет повышения прозрачности, подотчетности и эффективности того, как принципы бухгалтерского учета создаются и распространяются в международном деловом мире.

МСФО признает, что это трудная задача: «Переход на стандарты МСФО не обходится без затрат и усилий. Отчитывающимся компаниям, как правило, потребуется изменить по крайней мере некоторые из своих систем и практик; инвесторы и другие лица, использующие финансовую отчетность, должны проанализировать, как изменилась информация, которую они получают; а регуляторы ценных бумаг и специалисты по бухгалтерскому учету должны изменить свои процедуры».

Любые важные изменения в мире бизнеса требуют времени и денег. Некоторые не будут готовы внести это изменение с множеством причин, почему бы и нет. Одиннадцать стран, включая США, до сих пор имеют свои собственные стандарты бухгалтерского учета. Однако многие другие страны, в том числе все страны ЕС, приняли стандарты МСФО.

Будущее практики бухгалтерского учета

Что это означает для специалистов по финансовому учету в США? Согласно Horngren’s Financial & Management Accounting , влияние конвергенции ОПБУ США и МСФО будет «ограниченным». Менеджеры и бухгалтеры по-прежнему должны знать о серьезных изменениях, поскольку они повлияют на то, как «внутренние управленческие решения доводятся до сведения акционеров и других внешних групп».

Различия между финансовой отчетностью, подготовленной в соответствии с ОПБУ, и финансовой отчетностью, подготовленной в соответствии с МСФО, несущественны. Согласно Финансовый и управленческий учет , а также стандарты бухгалтерского учета, руководящие советы и организации имеют специальные ресурсы онлайн и офлайн для навигации по этим техническим вопросам.

Постоянно развивающийся образовательный сектор бухгалтерской профессии полагается на такие органы, как FASB, IASB и GASB, для точного и тщательного определения стандартов бухгалтерского учета. Со временем бухгалтерский мир может увидеть дальнейшее сближение принципов GAAP и IFRS.

Со временем бухгалтерский мир может увидеть дальнейшее сближение принципов GAAP и IFRS.

Хотя потенциальные изменения и затраты, связанные с этим сдвигом, могут на некоторое время усложнить бухгалтерские и управленческие профессии, плавная интеграция стандартов бухгалтерского учета должна оказаться полезной, поскольку предприятия продолжают работать на международном уровне.

Тем временем FASB США и независимые советы по стандартам бухгалтерского учета других стран работают над предоставлением доступных бухгалтерских ресурсов предприятиям всех форм и размеров в их внутренних сферах бизнеса.

Ребекка Грин и Чад Брукс участвовали в написании и исследовании этой статьи.

Соединенные Штаты Америки | IFAC

Членские организации

Организация-член

Ассоциированный

Ассоциация международных сертифицированных профессиональных бухгалтеров – AICPA

Институт бухгалтеров по управленческому учету

Правовая и нормативная среда

- Обзор нормативно-правовой базы бухгалтерского учета и аудита

Основа финансовой отчетности в Соединенных Штатах устанавливается в соответствии с несколькими законами и постановлениями, такими как Закон о фондовых биржах от 1934 (Закон), Закон Сарбейнса-Оксли от 2002 г.

и Кодификацию стандартов бухгалтерского учета, выпущенную Советом по стандартам финансового учета (FASB).Кодификация стандартов бухгалтерского учета, широко известная как Общепринятые принципы бухгалтерского учета США (ОПБУ США), разработана для применения всеми неправительственными организациями; однако только государственные коммерческие предприятия по закону обязаны составлять финансовую отчетность. В соответствии с определением FASB публичная коммерческая организация соответствует одному из следующих критериев:

- Комиссия по ценным бумагам и биржам США (SEC) требует или подает финансовую отчетность в SEC;

- Закон требует подавать финансовую отчетность в регулирующий орган, кроме Комиссии по ценным бумагам и биржам;

- Требуется подать финансовую отчетность в иностранный или национальный регулирующий орган при подготовке к продаже или в целях выпуска ценных бумаг, на передачу которых не распространяются договорные ограничения;

- Компания выпустила или является плательщиком ценных бумаг, которые торгуются, котируются или котируются на бирже или внебиржевом рынке; и

- У него есть одна или несколько ценных бумаг, на передачу которых не распространяются договорные ограничения, и в соответствии с законом, договором или нормативным актом от него требуется составлять финансовую отчетность по ОПБУ США и периодически публиковать ее.

Хотя по закону непубличные организации не обязаны использовать ОПБУ США, существует множество ситуаций, таких как получение кредита или поиск инвесторов, которые по контракту требуют от этих организаций также следовать ОПБУ США при подготовке своей финансовой отчетности. Признавая различия в потребностях и целях отчетности государственных и непубличных организаций, FASB также рассматривает через свой Совет по частным компаниям надлежащий порядок учета для этих типов организаций. FASB и Совет по международным стандартам финансовой отчетности сотрудничают с 2002 г., чтобы достичь конвергенции МСФО и ОПБУ США; однако различия все же существуют.

Комиссия по ценным бумагам и биржам имеет право устанавливать стандарты для государственных предприятий в соответствии с Законом 1934 года; тем не менее, он полагается на FASB в выполнении этой обязанности и официально признает выпущенные FASB ОПБУ США в Выпуске финансовой отчетности № 1, Раздел 101, что было недавно подтверждено в Заявлении о политике от апреля 2003 года.

Банки и сберегательные учреждения регулируются тремя агентствами: Федеральной резервной системой, отвечающей за регулирование государственных учреждений-членов; Федеральная корпорация страхования депозитов, отвечающая за регулирование банков, не являющихся членами; Управление контролера валюты, регулирующее национальные банки и сберегательные учреждения. Эти агентства требуют, чтобы регулятивная отчетность составлялась в соответствии с общепринятыми принципами бухгалтерского учета, которые также используются для внешней финансовой отчетности общего назначения. Однако в некоторых случаях регулирующие органы могут ограничивать варианты, доступные в соответствии с ОПБУ США.

Как и в случае с подготовкой финансовой отчетности, аудит по закону требуется только для государственных предприятий. Негосударственные организации, как правило, не подлежат аудиту. Однако от организаций, стремящихся получить финансирование посредством частного размещения или долговых или долевых ценных бумаг, при определенных обстоятельствах может потребоваться предоставление проверенной финансовой отчетности.

Ожидается, что организации в регулируемых отраслях, которые имеют государственные контракты, которые ищут государственное финансирование или у которых есть договорные или другие причины для предоставления проверенной финансовой отчетности, должны пройти аудит в соответствии со стандартами аудита, общепринятыми в Соединенных Штатах. Эти стандарты обнародованы Советом по стандартам аудита (ASB) Американского института дипломированных бухгалтеров (AICPA) и составляют так называемые общепринятые стандарты аудита США. ASB завершил свой проект по обеспечению ясности, в результате чего все стандарты аудита были переработаны с использованием формата IAASB и, где это возможно, на основе МСА и МСКК 1.В соответствии с Законом Сарбейнса-Оксли от 2002 г. стандарты аудита для государственных коммерческих организаций устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB) и утверждаются SEC. PCAOB требует использования Положений AICPA о стандартах аудита, действующих от 16 апреля 2003 г.

(также называемых «Временными стандартами»), а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA. PCAOB требует, чтобы аудиторы государственных коммерческих организаций подвергались внешнему и независимому надзору. Фирмы, проводящие аудит государственных коммерческих организаций, должны быть зарегистрированы в PCAOB и соблюдать все правила и стандарты PCAOB в ходе этих аудитов. - Положение о профессии бухгалтера

Регулирование деятельности профессиональных бухгалтеров в Соединенных Штатах в основном осуществляется советами бухгалтеров штатов, которые координируют свои действия через Национальную ассоциацию советов бухгалтеров штатов, и Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB) для фирм, проводящих аудит государственных коммерческих организаций.

Профессиональные бухгалтерские организации — Американский институт сертифицированных общественных бухгалтеров (AICPA) и Институт бухгалтеров по управленческому учету (IMA) — имеют практику саморегулирования для своих членов.Каждый совет штата имеет право в своей соответствующей юрисдикции регулировать деятельность всех лицензированных специалистов по бухгалтерскому учету — сертифицированных бухгалтеров (CPA) или общественных бухгалтеров — и услуг, которые эти специалисты уполномочены выполнять. Советы штатов также устанавливают требования к начальному профессиональному развитию (IPD) и непрерывному профессиональному развитию (CPD), этические требования, проводят расследования и дисциплинарные процессы, а также требуют проверок обеспечения качества для аудиторов, которые должны проводиться PCAOB для аудиторов, предоставляющих услуги. для государственных коммерческих организаций и AICPA для аудиторов, занимающихся публичной практикой для непубличных организаций. Некоторые регулируемые услуги предоставляются только лицензированным бухгалтерам, которые являются владельцами или сотрудниками зарегистрированных аудиторских фирм.

Только CPA могут проводить обязательные аудиты государственных коммерческих организаций.Закон Сарбейнса-Оксли от 2002 г. требует, чтобы аудиторы государственных коммерческих организаций США находились под внешним и независимым надзором со стороны PCAOB. Его мандат включает регистрацию бухгалтерских фирм, которые проверяют государственные коммерческие предприятия, торгующие на рынках ценных бумаг США, брокеров или дилеров; проверка зарегистрированных бухгалтерских фирм; установление стандартов аудита, контроля качества, этики и независимости, а также аттестации зарегистрированных бухгалтерских фирм; расследование и дисциплинарное взыскание в отношении зарегистрированных бухгалтерских фирм и связанных с ними лиц за нарушения закона или профессиональных стандартов. Фирмы, проводящие аудит государственных коммерческих организаций, должны быть зарегистрированы в PCAOB и соблюдать все правила и стандарты PCAOB в ходе этих аудитов.

Кроме того, Комиссия по ценным бумагам и биржам и другие федеральные правительственные учреждения могут, в соответствии с федеральным законом или нормативным актом, налагать дисциплинарные взыскания на CPA, которые предоставляют услуги организациям, находящимся под их соответствующим контролем.

AICPA устанавливает этические требования, а также требования IPD и CPD для своих членов; разрабатывает и оценивает Единый экзамен CPA; проводит обзоры обеспечения качества для своих членов, занимающихся публичной практикой для негосударственных организаций; и устанавливает систему расследования и дисциплины для контроля и обеспечения соблюдения участниками технических и этических стандартов профессии. IMA также представляет специалистов по управленческому учету. Квалифицированные члены IMA имеют статус сертифицированного бухгалтера по управленческому учету. IMA устанавливает этические требования, а также требования IPD и CPD для своих членов, и поддерживает систему расследования и дисциплины для обеспечения соблюдения этических требований.

- Механизмы аудиторского надзора

Аудиторский надзор в Соединенных Штатах осуществляется Советом по надзору за бухгалтерской отчетностью публичных компаний (PCAOB).

PCAOB является частной некоммерческой корпорацией, созданной в соответствии с Законом Сарбейнса-Оксли от 2002 года для надзора за аудиторами государственных коммерческих организаций с целью защиты интересов инвесторов и продвижения общественных интересов в подготовке информативных, справедливых и независимых аудиторских проверок. отчеты.Полномочия PCAOB включают регистрацию бухгалтерских фирм, которые проверяют государственные коммерческие предприятия, торгующие на рынках ценных бумаг США, брокеров или дилеров; проверка зарегистрированных бухгалтерских фирм; установление стандартов аудита, контроля качества, этики и независимости, а также аттестации зарегистрированных бухгалтерских фирм; расследование и дисциплинарное взыскание в отношении зарегистрированных бухгалтерских фирм и связанных с ними лиц за нарушения закона или профессиональных стандартов. PCAOB является членом Международного форума независимых органов регулирования аудита.

Кроме того, лица, предлагающие аудиторские услуги, могут добровольно вступить в Американский институт дипломированных бухгалтеров (AICPA) и подпадать под действие его правил, которые подробно описаны в

.

- Профессиональные бухгалтерские организации

Американский институт дипломированных бухгалтеров (AICPA)

AICPA является добровольной ассоциацией, представляющей бухгалтерскую профессию, членами которой являются представители 144 стран. Основанная в 1887 году, AICPA представляет профессию CPA на национальном уровне в отношении нормотворчества и установления стандартов, а также выступает в качестве защитника перед законодательными органами, общественными группами и другими профессиональными организациями. AICPA разрабатывает стандарты аудита непубличных организаций; устанавливает начальное профессиональное развитие (IPD), непрерывное профессиональное развитие (CPD) и этические требования для своих членов; предоставляет обучающие методические материалы своим членам; разрабатывает и оценивает Единый экзамен CPA; проводит обзоры обеспечения качества для своих членов, занимающихся публичной практикой для непубличных организаций; и устанавливает систему расследования и дисциплины для контроля и обеспечения соблюдения технических и этических стандартов профессии.

AICPA вместе с Присяжным институтом бухгалтеров по управленческому учету образовали Ассоциацию международных сертифицированных профессиональных бухгалтеров («Ассоциация»). Квалифицированные члены Ассоциации имеют звание дипломированного международного бухгалтера по управленческому учету.

Помимо членства в IFAC, AICPA также является членом Конфедерации бухгалтеров Азиатско-Тихоокеанского региона и Карибского института дипломированных бухгалтеров.

Институт бухгалтеров по управленческому учету (IMA)

IMA является добровольной ассоциацией, деятельность которой направлена на удовлетворение потребностей специалистов по управленческому учету. Квалифицированные члены IMA имеют статус сертифицированного бухгалтера по управленческому учету (CMA). Основанная в 1919 году, IMA заявляет в своей миссии, что ее роль заключается в обеспечении форума для исследований, развития практики, образования, обмена знаниями и защиты самых высоких этических и лучших деловых практик в области управленческого учета и финансов.

IMA устанавливает этические требования, а также требования IPD и CPD для CMA, а также поддерживает систему расследования и дисциплины для обеспечения соблюдения этических требований. - Проекты или другая информация

Национальная ассоциация советов бухгалтеров штатов и Американский институт дипломированных бухгалтеров разработали Единый закон о бухгалтерском учете, который должен стать единым комплексным законодательным актом, который должен быть принят советами штатов для унификации требований и правил. Принятие советами штатов до сих пор не принято.

и Кодификацию стандартов бухгалтерского учета, выпущенную Советом по стандартам финансового учета (FASB).

и Кодификацию стандартов бухгалтерского учета, выпущенную Советом по стандартам финансового учета (FASB).

Ожидается, что организации в регулируемых отраслях, которые имеют государственные контракты, которые ищут государственное финансирование или у которых есть договорные или другие причины для предоставления проверенной финансовой отчетности, должны пройти аудит в соответствии со стандартами аудита, общепринятыми в Соединенных Штатах. Эти стандарты обнародованы Советом по стандартам аудита (ASB) Американского института дипломированных бухгалтеров (AICPA) и составляют так называемые общепринятые стандарты аудита США. ASB завершил свой проект по обеспечению ясности, в результате чего все стандарты аудита были переработаны с использованием формата IAASB и, где это возможно, на основе МСА и МСКК 1.

Ожидается, что организации в регулируемых отраслях, которые имеют государственные контракты, которые ищут государственное финансирование или у которых есть договорные или другие причины для предоставления проверенной финансовой отчетности, должны пройти аудит в соответствии со стандартами аудита, общепринятыми в Соединенных Штатах. Эти стандарты обнародованы Советом по стандартам аудита (ASB) Американского института дипломированных бухгалтеров (AICPA) и составляют так называемые общепринятые стандарты аудита США. ASB завершил свой проект по обеспечению ясности, в результате чего все стандарты аудита были переработаны с использованием формата IAASB и, где это возможно, на основе МСА и МСКК 1. (также называемых «Временными стандартами»), а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA. PCAOB требует, чтобы аудиторы государственных коммерческих организаций подвергались внешнему и независимому надзору. Фирмы, проводящие аудит государственных коммерческих организаций, должны быть зарегистрированы в PCAOB и соблюдать все правила и стандарты PCAOB в ходе этих аудитов.

(также называемых «Временными стандартами»), а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA. PCAOB требует, чтобы аудиторы государственных коммерческих организаций подвергались внешнему и независимому надзору. Фирмы, проводящие аудит государственных коммерческих организаций, должны быть зарегистрированы в PCAOB и соблюдать все правила и стандарты PCAOB в ходе этих аудитов. Профессиональные бухгалтерские организации — Американский институт сертифицированных общественных бухгалтеров (AICPA) и Институт бухгалтеров по управленческому учету (IMA) — имеют практику саморегулирования для своих членов.

Профессиональные бухгалтерские организации — Американский институт сертифицированных общественных бухгалтеров (AICPA) и Институт бухгалтеров по управленческому учету (IMA) — имеют практику саморегулирования для своих членов. Только CPA могут проводить обязательные аудиты государственных коммерческих организаций.

Только CPA могут проводить обязательные аудиты государственных коммерческих организаций.

PCAOB является частной некоммерческой корпорацией, созданной в соответствии с Законом Сарбейнса-Оксли от 2002 года для надзора за аудиторами государственных коммерческих организаций с целью защиты интересов инвесторов и продвижения общественных интересов в подготовке информативных, справедливых и независимых аудиторских проверок. отчеты.

PCAOB является частной некоммерческой корпорацией, созданной в соответствии с Законом Сарбейнса-Оксли от 2002 года для надзора за аудиторами государственных коммерческих организаций с целью защиты интересов инвесторов и продвижения общественных интересов в подготовке информативных, справедливых и независимых аудиторских проверок. отчеты.

IMA устанавливает этические требования, а также требования IPD и CPD для CMA, а также поддерживает систему расследования и дисциплины для обеспечения соблюдения этических требований.

IMA устанавливает этические требования, а также требования IPD и CPD для CMA, а также поддерживает систему расследования и дисциплины для обеспечения соблюдения этических требований.Принятие международных стандартов

- Гарантия качества

Закон Сарбейнса-Оксли от 2002 года наделяет Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB) полномочиями по созданию обязательной системы проверки качества (QA) для аудиторов государственных коммерческих организаций.

PCAOB проводит регулярные проверки аудиторских фирм, которые выпускают аудиторские заключения по финансовой отчетности государственных коммерческих организаций. PCAOB проверяет каждую фирму либо ежегодно, либо раз в три года, в зависимости от того, предоставляет ли фирма аудиторские отчеты для более чем 100 государственных коммерческих организаций (ежегодная проверка) или 100 и менее (трехгодичная проверка).

МСКК 1 и МСА 220 не были приняты PCAOB. В декабре 2019 года PCAOB выпустил выпуск, в котором предлагалось обновить стандарты контроля качества стандартами управления качеством IAASB. По состоянию на май 2022 года PCAOB не завершил процесс.

Бухгалтерские советы штатов требуют проверки качества для аудиторов негосударственных организаций в 53 из 55 территорий США. Эти территории требуют, чтобы аудиторы непубличных организаций участвовали в системе экспертной оценки, управляемой Американским институтом сертифицированных общественных бухгалтеров (AICPA). AICPA сообщает, что программа экспертной оценки AICPA соответствует всем требованиям SMO 1 9.

0189 . В июне 2022 года Совет по стандартам аудита (ASB) AICPA выпустил стандарты управления качеством на основе стандартов управления качеством IAASB. Стандарты управления качеством вступают в силу 15 декабря 2025 года.

Текущий статус: Частично принят

- Международные стандарты образования

Требования к начальному профессиональному развитию (IPD) и непрерывному профессиональному развитию (CPD) устанавливаются советами бухгалтеров штатов и профессиональными бухгалтерскими организациями в США. Каждый государственный совет по бухгалтерскому учету имеет право регулировать лицензированных специалистов по бухгалтерскому учету — сертифицированных бухгалтеров (CPA) или общественных бухгалтеров — в своих соответствующих юрисдикциях. Завершение единого экзамена CPA, практический опыт и обязательное CPD, как правило, требуется во всех штатах для получения лицензии CPA и поддержания квалификации.

CPA должны соблюдать требования CPD, установленные советами по бухгалтерскому учету штата, в котором имеется лицензия CPA.

Американский институт дипломированных бухгалтеров (AICPA) устанавливает требования IPD и CPD для своих членов, а также разрабатывает и оценивает Единый экзамен CPA. Лица, желающие присоединиться к AICPA, должны: минимум 150 семестровых часов обучения в аккредитованном колледже или университете, включая степень бакалавра; завершение единого экзамена CPA; иметь сертификат CPA, выданный государственным советом по бухгалтерскому учету, требования к профессиональному практическому опыту и обязательные часы CPD (120 часов в течение трех лет). AICPA сообщает, что его требования IPD и CPD соответствуют требованиям пересмотренной IES (2019 г.).

Институт бухгалтеров по управленческому учету (IMA) устанавливает требования IPD и CPD для своих сертифицированных членов. Чтобы получить квалификацию сертифицированного бухгалтера по управленческому учету (CMA), человек должен получить степень бакалавра в аккредитованном учреждении, пройти двухлетний опыт работы в области управленческого учета или финансового управления, сдать экзамен CMA и иметь 30 поддающихся проверке часов ежегодной непрерывной профессиональной деятельности.

образование (включая минимум два часа в области этики). IMA сообщает, что его квалификация сертифицированного бухгалтера по управленческому учету соответствует требованиям пересмотренного стандарта IES (2019 г.).).Несмотря на то, что многие требования IES, по-видимому, были приняты в США, полная степень принятия, особенно среди всех государственных советов по бухгалтерскому учету, выиграла бы от дополнительной ясности и подтверждения.

Текущий статус: Частично принят

- Международные стандарты аудита

Раздел 13 (a) (2) Закона о фондовых биржах от 1934 и Закон Сарбейнса-Оксли от 2002 г. требуют проведения аудита государственных предприятий. Стандарты аудита, которые должны использоваться при аудите финансовой отчетности публичных коммерческих организаций, устанавливаются Советом по надзору за публичными компаниями (PCAOB) и утверждаются Комиссией по ценным бумагам и биржам.

PCAOB требует использования Заявлений о стандартах аудита, выпущенных Американским институтом дипломированных бухгалтеров (AICPA) по состоянию на 16 апреля 2003 г., а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA.По закону требуется проводить аудит только государственных предприятий. Негосударственные организации обычно проверяются на добровольной основе. Тем не менее, при определенных обстоятельствах от организаций, стремящихся получить финансирование посредством частного размещения или долговых или долевых ценных бумаг, может потребоваться предоставление проверенной финансовой отчетности. Ожидается, что организации в регулируемых отраслях, которые имеют государственные контракты, ищут государственное финансирование или у которых есть договорные или другие причины для предоставления проверенной финансовой отчетности, должны пройти аудит в соответствии со стандартами аудита, общепринятыми в Соединенных Штатах. Эти стандарты публикуются Советом по стандартам аудита (ASB) AICPA и составляют то, что известно как Общепринятые стандарты аудита США.

AICPA сообщает, что стандарты ASB совмещены с ISA 2020 года.Текущий статус: Частично принят

- Кодекс этики профессиональных бухгалтеров

Этические требования устанавливаются советами бухгалтеров штатов и профессиональными бухгалтерскими организациями в США. Государственные советы по бухгалтерскому учету имеют право устанавливать этические требования для лицензированных специалистов по бухгалтерскому учету. У каждого совета штата есть этические правила и положения, которые его лицензиаты обязаны соблюдать в качестве условия получения лицензии. Положения правил и положений многих советов штатов идентичны или аналогичны положениям Кодекса профессионального поведения Американского института дипломированных бухгалтеров (AICPA). AICPA сообщает, что этические требования Кодекса профессионального поведения AICPA соответствуют требованиям Кодекса этики IESBA 2016 года и в некоторых случаях являются более строгими (например, независимость в отношении кредитов, связанных организаций, договоренностей по увеличению штата), чем те, которые Кодекса СМСЭБ.

Однако не все советы штатов приняли Кодекс профессионального поведения AICPA, и степень, в которой они включают все требования Кодекса IESBA, варьируется.Лицензированные специалисты по бухгалтерскому учету и фирмы, которые предоставляют услуги государственным коммерческим организациям, также регулируются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB) в соответствии с Законом Сарбейнса-Оксли 2002 года. PCAOB устанавливает стандарты этики и независимости в своих правилах PCAOB, и требует использования Кодекса профессионального поведения AICPA, действующего на 16 апреля 2003 г. Персонал IESBA завершил исследование, сравнивающее положения Международного кодекса этики профессиональных бухгалтеров (включая Международные стандарты независимости) (Кодекс) — в частности, положения о независимости, применимые к аудиту финансовой отчетности организаций общественного интереса (PIE) — с соответствующими правилами Комиссии по ценным бумагам и биржам США (SEC) и PCAOB.

В результате сравнения делается вывод о том, что Кодекс и правила SEC/PCAOB касаются схожих тем и вопросов. Различия между концепциями в основном возникают из-за различных обстоятельств, в которых работают концепции, и глобальной применимости Кодекса. Ни Кодекс, ни структура SEC не полностью «основаны на правилах» или полностью «основаны на принципах». Обе концепции определяют основные цели (или принципы), в соответствии с которыми следует оценивать независимость аудитора. Различия между положениями Кодекса и правилами независимости SEC/PCAOB могут привести к разным результатам на практике, особенно в отношении запрещенных услуг и отношений для клиентов аудиторов.

Институт бухгалтеров по управленческому учету (IMA) устанавливает этические требования для своих членов. IMA указывает, что Заявление об этической профессиональной практике и другие требования являются не менее строгими, чем требования Кодекса этики IESBA.

Текущий статус: Частично принят

- Международные стандарты учета в государственном секторе

В Соединенных Штатах стандарты бухгалтерского учета в государственном секторе, которые должны применяться в финансовой отчетности на федеральном уровне и на уровне штатов, различаются.

Федеральное правительство и правительственные учреждения используют Заявления о федеральных стандартах финансовой отчетности, выпущенные Консультативным советом по федеральным стандартам финансовой отчетности (FASAB). Правительства штатов и местные органы власти используют стандарты, изданные Советом по стандартам государственного учета (GASB).

Ни FASAB, ни GASB не приняли решения о переходе на IPSAS; однако как FASAB, так и GASB контролируют работу IPSASB, участвуют в определенных процессуальных действиях IPSASB и обмениваются с IPSASB информацией об общих проектах.

Текущий статус: Не принят

- Расследование и дисциплина

Государственные советы по бухгалтерскому учету в США имеют право проводить расследования и дисциплинарные процессы в отношении лицензированных специалистов по бухгалтерскому учету в своих соответствующих юрисдикциях.

Американский институт дипломированных бухгалтеров (AICPA) и советы 48 из 55 штатов объединились для создания и участия в Совместной программе соблюдения этических норм (JEEP). AICPA сообщает, что Руководство по процедурам JEEP соответствует всем требованиям SMO 6.

В соответствии с Законом Сарбейнса-Оксли от 2002 г. Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB) имеет полномочия расследовать и наказывать зарегистрированные аудиторские фирмы и лиц, связанных с этими фирмами. Дополнительные подробности и ясность в отношении механизма PCAOB и согласования с эталонным тестом/лучшими практиками SMO 6 ожидаются.

Институт бухгалтеров по управленческому учету (IMA) отвечает за создание и поддержание следственной и дисциплинарной системы для своих членов. Процедуры соблюдения этических норм политики Совета директоров IMA C-400 определяют руководящий процесс для дисциплинарных взысканий членов за нарушения этических норм. Комитет IMA по этике несет ответственность за расследование возможных нарушений этики.

IMA сообщает, что следственные и дисциплинарные процессы в C-400 соответствуют требованиям SMO 6.Текущий статус: Частично принят

- Международные стандарты финансовой отчетности

Раздел 13 (a) Закона о фондовых биржах от 1934 г. и Закона Сарбейнса-Оксли от 2002 г., разделы 404 и 302 гласят, что государственные коммерческие предприятия должны составлять годовую обязательную финансовую отчетность в соответствии с Кодификацией стандартов бухгалтерского учета, широко известной как Принятые принципы бухгалтерского учета (ОПБУ США). Совет по стандартам финансового учета (FASB) является уполномоченной организацией по установлению стандартов финансового учета, регулирующих подготовку финансовых отчетов неправительственными организациями; однако только государственные коммерческие предприятия по закону обязаны составлять финансовую отчетность.

Хотя непубличные организации не обязаны использовать ОПБУ США, существуют определенные ситуации, такие как получение кредита или поиск инвесторов, которые по контракту требуют, чтобы эти организации также следовали ОПБУ США при подготовке своей финансовой отчетности.ОПБУ США, выпущенные FASB, официально признаны Комиссией по ценным бумагам и биржам (SEC) и Американским институтом дипломированных бухгалтеров. FASB и Совет по международным стандартам финансовой отчетности сотрудничают с 2002 года, чтобы добиться сближения МСФО и ОПБУ США, но различия все еще существуют.

Комиссия по ценным бумагам и биржам имеет законные полномочия устанавливать стандарты финансового учета и отчетности для государственных предприятий; хотя он опирается на стандарты FASB для отечественных публичных коммерческих организаций, он разрешает иностранным публичным коммерческим организациям использовать МСФО, выпущенные IASB.

Переход на МСФО для МСБ не планируется.

Текущий статус: Частично принят

образование (включая минимум два часа в области этики). IMA сообщает, что его квалификация сертифицированного бухгалтера по управленческому учету соответствует требованиям пересмотренного стандарта IES (2019 г.).).

образование (включая минимум два часа в области этики). IMA сообщает, что его квалификация сертифицированного бухгалтера по управленческому учету соответствует требованиям пересмотренного стандарта IES (2019 г.).). PCAOB требует использования Заявлений о стандартах аудита, выпущенных Американским институтом дипломированных бухгалтеров (AICPA) по состоянию на 16 апреля 2003 г., а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA.

PCAOB требует использования Заявлений о стандартах аудита, выпущенных Американским институтом дипломированных бухгалтеров (AICPA) по состоянию на 16 апреля 2003 г., а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA. AICPA сообщает, что стандарты ASB совмещены с ISA 2020 года.

AICPA сообщает, что стандарты ASB совмещены с ISA 2020 года. Однако не все советы штатов приняли Кодекс профессионального поведения AICPA, и степень, в которой они включают все требования Кодекса IESBA, варьируется.

Однако не все советы штатов приняли Кодекс профессионального поведения AICPA, и степень, в которой они включают все требования Кодекса IESBA, варьируется.

IMA сообщает, что следственные и дисциплинарные процессы в C-400 соответствуют требованиям SMO 6.

IMA сообщает, что следственные и дисциплинарные процессы в C-400 соответствуют требованиям SMO 6. Хотя непубличные организации не обязаны использовать ОПБУ США, существуют определенные ситуации, такие как получение кредита или поиск инвесторов, которые по контракту требуют, чтобы эти организации также следовали ОПБУ США при подготовке своей финансовой отчетности.

Хотя непубличные организации не обязаны использовать ОПБУ США, существуют определенные ситуации, такие как получение кредита или поиск инвесторов, которые по контракту требуют, чтобы эти организации также следовали ОПБУ США при подготовке своей финансовой отчетности.- Источники

Соответствующие организации

- Американский институт дипломированных бухгалтеров (AICPA)

- Совет управляющих Федеральной резервной системы (FED)

- Консультативный совет по федеральным стандартам бухгалтерского учета (FASAB)

- Федеральная корпорация по страхованию депозитов (FDIC)

- Государственный совет по стандартам бухгалтерского учета (GASB)

- Институт бухгалтеров по управленческому учету (IMA)

- Международный форум независимых органов регулирования аудита (IFIAR)

- Национальная ассоциация государственных советов по бухгалтерскому учету (NASBA)

- Управление финансового контролера (OCC)

- Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB)

- Комиссия по ценным бумагам и биржам (SEC)

Соответствующее законодательство

- Правила и Правила PCAOB

- Закон об обмене ценными бумагами 1934

- Закон о сарбане -Окле , май 2014 г.