Учетная политика организации: с чего начать. Учетная политика утверждается кем

Формирование учетной политики организации в 2018 году

Учетная политика (УП) — это документально утвержденная совокупность способов ведения бухгалтерского и налогового учета в учреждении, а также методов формирования промежуточной и итоговой отчетности. Каждый хозяйствующий субъект самостоятельно разрабатывает ее с целью выбора вариантов учета в рамках действующего законодательства.

Кто должен разрабатывать

Ответственность за формирование учетной политики организации несет непосредственно главный бухгалтер учреждения. Руководитель же отвечает за сам процесс организации бухучета, за соблюдение норм и правил действующего законодательства при исполнении финансово-экономической деятельности хозяйствующего субъекта (ст. 6 402-ФЗ от 06.12.2011).

Формирование учетной политики организации возлагается на главного бухгалтера или же на должностное лицо, уполномоченное на ведение в учреждении бухучета. Разработанная и согласованная УП утверждается приказом (распоряжением) руководителя предприятия. Формальный вид приказа или распоряжения учреждение регламентирует самостоятельно.

Ключевой нормативно-правовой акт, регламентирующий разработку УП для предприятий, — это положение по бухгалтерскому учету ПБУ 1/2008.

УП так же, как и приказ о ее утверждении, — это внутриорганизационные документы, разграничивающие нормы ответственности руководителя и главного бухгалтера за процесс разработки комплекса мер по ведению бухучета.

Зачем нужна

Сформировать учетную политику в организации необходимо для целей разработки положений налогового и бухучета, а также для согласования следующих ее приложений:

- рабочий план счетов бухучета;

- формы первичных документов;

- правила и порядок инвентаризации;

- методология оценки активов и др.

Сроки и порядок формирования

Учетная политика организации формируется, в соответствии с п. 9 ПБУ 1/2008, не позднее 90 дней с момента регистрации нового предприятия.

Способы, методы и положения бухгалтерского учета, прописанные в УП учреждения, вступают в силу с 1 января периода (года), следующего за годом ее утверждения.

Внесенные в действующую УП изменения утверждаются в текущем году, однако в силу вступают с периода, следующего за годом утверждения, внесение дополнений производится непосредственно в дату необходимости внесения таких дополнений.

Все решения о дополнениях и изменениях положений УП производятся с целью приведения этого основополагающего документа в соответствие с действующим законодательством.

Ответственность

В связи с тем, что регламент УП утверждается приказом, подписываемым руководителем, последний несет ту же меру ответственности за разработку способов ведения бухгалтерского и налогового учета, что и главный бухгалтер.

gosuchetnik.ru

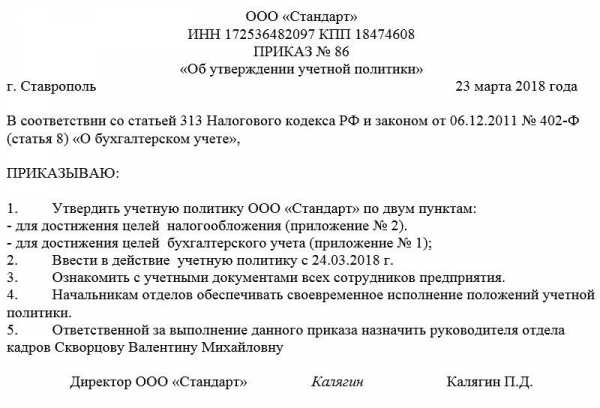

Приказ об утверждении учетной политики. Образец 2018 года

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

ФАЙЛЫСкачать пустой бланк приказа об утверждении учетной политики .docСкачать образец приказа об утверждении учетной политики .doc

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

- федеральные и местные законы и подзаконные акты;

- виды налогообложения организации;

- способ ведения хозяйственной деятельности и т.п.

Всего существует три вида учетной политики, закрепленных в законодательстве:

- учётная политика для бухгалтерских целей;

- учётная политика для налоговых целей;

- учётная политика для отчётности по международным стандартам.

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

- систему и структуру налогов, оплачиваемых организацией;

- объекты налогообложения;

- пути признания расходов и доходов для вычисления налога на прибыль;

- способы начисления амортизации, определения стоимости производственно-материальных активов;

- порядок исполнения налоговых обязательств и т.п.

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности. Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора. Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

assistentus.ru

Учетная политика организации: с чего начать

К процессу формирования учетной политики необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения учета и процесс принятия управленческих решений. При ее правильном формировании, учетная политика позволяет обеспечить эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Автор:Светлана Алексеевна Николаева, генеральный директор аудиторско-консалтинговой фирмы «ЦБА», доктор экономических наук, профессор экономического факультета МГУ им. Ломоносова, профессиональный аудитор и бухгалтер.

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

В соответствии с ПБУ 1/98 «Учетная политика» учетная политика организации — этовнутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

С вступлением в действие гл. 25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

Учетная политика для целей бухгалтерского учета для вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации (п. 10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

Совокупность способов ведения бухгалтерского учета представляет собой способы группировки и оценки хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие способы и приемы.

Учетная политика должна содержать такиеэлементы, как:

- рабочий план счетов;

- формы первичных документов, необходимых для оформления хозяйственных операций;

- формы документов для внутренней отчетности;

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

Таким образом, учетная политика содержиттри основные группы вопросов:

- организационно-технические;

- методические;

- налоговые.

При формировании учетной политики для целей бухгалтерского учета необходимо осуществить выбор одного из способов, предусмотренных законодательством и нормативными актами по бухгалтерскому учету. В учетной политике для целей налогообложения обязательно следует раскрыть вопросы, вариантность которых предусмотрена НК РФ.

Кроме того, в учетной политике для целей налогообложения необходимо отразить порядок ведения налогового учета, формы регистров и порядок отражения в них аналитических данных налогового учета.

Порядок ведения налогового учета — это особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов. В учетной политике для целей налогообложения также следует отразить способ ведения аналитических регистров налогового учета: ручным способом (на бумажных носителях) или с использованием программ автоматизации бухгалтерского (налогового) учета.

Соответственно, разработка и утверждение учетной политики организации подразумевают две основные цели:

- закрепление выбранных способов ведения бухгалтерского учета;

- регулирование максимально возможного количества элементов организации бухгалтерского учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Закрепление выбранных способов ведения бухгалтерского учета является обязательным.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Процесс составления учетной политики как внутреннего документа организации представлен двумя основными этапами:

- непосредственно самим формированием учетной политики;

- раскрытием учетной политики.

Формирование учетной политики обязательно для всех организаций, кроме кредитных и филиалов иностранных организаций, находящихся на территории Российской Федерации.

Раскрывать учетную политику обязаны только те организации, которые публикуют свою бухгалтерскую отчетность.

Учетная политика организации — это принятая организацией совокупность способов ведения бухгалтерского учета:

- первичного наблюдения;

- стоимостного измерения;

- текущей группировки;

- итогового обобщения фактов хозяйственной деятельности.

Согласно ПБУ 1/98 к способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Как правило, разработанная учетная политика оформляется приказом руководителя организации, в котором отражаются ее основные элементы, а элементы, требующие отдельного раскрытия, отражаются в приложении к этому приказу. Так, отдельными приложениями могут раскрываться:

- формы первичной учетной документации;

- структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью и налоговым учетом, а также основные функции, выполняемые этим подразделением;

- график документооборота и др.

В соответствии с ПБУ 1/98 учетная политика может быть изменена в некоторых случаях в течение года.Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета, если применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий основной деятельности, связанных с реорганизацией, сменой собственников, изменением видов деятельности и т. д.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. При этом обязательно должна быть раскрыта причина изменения учетной политики, дана оценка последствий изменений в денежном выражении.

Таким образом, учетная политика занимает центральное место в системе бухгалтерского учета и отчетности. К процессу ее формирования необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения бухгалтерского и налогового учета, а также процесс принятия управленческих решений.

www.elitarium.ru

Учетная политика - что это такое, организации, предприятия, ПБУ 1-2008, ООО, формируется

При составлении учетной политики руководство предприятия должно учитывать ряд нюансов. Разберем основы формирования УП.

Все компании обязаны разрабатываться учетную политику. Без этого невозможно организовать полноценный правильный учет при ведении предпринимательской деятельности.

Понятие учетной политики рассмотрено в ряде нормативных документов. Для чего она нужна, что собой представляет и как составляется?

Что это такое?

Под учетной политикой организации понимается совокупность методов ведения бухучета, в который входит:

- первичное наблюдение;

- измерение цены;

- текущая группировка;

- обобщение фактов бизнеса.

При реформировании не изменено допущения, что используются при подготовке учетной политики предприятия.

Имеется в виду допущение:

| Обособленности имущества | Актив и обязанности компании существуют обособленно от актива и обязанностей собственника фирмы или иного предприятия |

| Того, что деятельность ведется непрерывно | А возникающие обязательства погашаются в определенном порядке |

| Того, что учетная политика применяется последовательно | Из года в год |

| Временного определения фактов | Факт относится к тому периоду, в котором он был |

Учетная политика является документом, которым регламентируются правила ведения налогового и бухучета фирмы.

Представлена сводом правил отражения на счете имущественных объектов, прибыли, затрат, иных операций, подготовки и подачи отчетов.

То есть, УП – это выбранная организацией система, по которой будет осуществляться бухгалтерский и налоговый учет.

Функции документа

Разрабатывая и утверждая учетную политику, преследуют такие цели:

| Закрепить | Выбранные способы ведения бухучета |

| Отрегулировать | Максимальное количество элементов организации бухучета (документооборот, деятельность бухгалтерского органа в том числе) |

В РФ есть система бухучета, что состоит из 4 уровней законодательного регулирования:

- ФЗ о бухучете, иные федеральные законы, Указы, Постановления властей.

- Положения по бухучету.

- Методическое указание, инструкция, рекомендации.

- Локальная документация предприятия (основной документ – учетная политика).

Задачи формирования УП:

| Необходимо построить информационные процессы в фирме | Что позволит дополнять финансовую отчетность данными, что направлены на будущее предприятия |

| Сближение российской и международной УП | — |

| Стоит преодолеть информационный разрыв | Между бухгалтерией и пользователем (внешним и внутренним) |

Главной функцией учетной политики является закрепление выбранных способов по учету и внутренний контроль из нескольких способов, что разрешаются законодательством.

Действующая нормативная база

О формировании УП компании говорится в ПБУ 1/2008, что утверждено Приказом Министерства финансов РФ от 28 июля 1994 № 100.

Такой документ был заменен на ПБУ 1/98 в соответствии с Приказом от 9 декабря 1998 № 60н, а в 2008 году на ПБУ 1/2008.

Ряд изменений внесено в законодательство после вступления в силу с начала 2002 гл. 25 НК, а также Закона от 29 мая 2002 № 57-ФЗ.

ПБУ 1 2008 имеет такой перечень требований:

| Полноту отражения | В бухучете каждого факта хоздеятельности |

| Современность | — |

| Осмотрительность | Должна обеспечиваться готовность признать затраты и обязательства, без допуска скрытого резерва |

| Приоритет | Экономического содержания перед правовой формой |

| Непротиворечивости | Аналогия показателей на аналитических и синтетических счетах |

| Рациональность | Ведения бухучета |

С начала 2013 года начал действовать нормативный документ от 6 декабря 20111 № 402-ФЗ, в котором нет требований по обязательному применению унифицированной формы первичного документа.

На данный момент утверждением форм занимаются руководители предприятий.

Компания вправе самостоятельно разрабатывать учетную политику, основываясь на структурные показатели, отрасль и иные особенности ведения бизнеса.

Формируется, оформляется и раскрывается УП в соответствии с Положением об учетной политике.

В п. 9 говорится, что учетную политику нужно оформлять соответствующими организационно-распорядительными документами (Приказами, Распоряжениями).

Хотя фирма и вправе сама разработать учетную политику, она должна учитывать такие элементы:

1. Рабочие планы счетом бухучета с синтетическими и аналитическими счетами, что нужны для ведения бухучета.2. Форму первичного учетного документа, что используется при оформлении факта хоздеятельности (если нет типовых форм, утвержденных на законодательном уровне).3. Правила, в соответствии с которыми проводится инвентаризация актива и обязательства компании.4. Метод оценивания актива и обязательства.5. Особенности оборота документации и технологии обработки УП.6. Правила контроля хозопераций.7. Иные решения, что нужны для организации бухучета.

Чем больше предприятие, тем серьезнее система локального регулирования деятельности.

В приказе по учетной политике должна отражаться информация, что обоснует такие вопросы:

- Способы бухучета, что выбраны предприятием в соответствии с законодательством.

- Способы, что описаны в вышестоящих нормативных документах, а компанией определяется специфика и нюансы их использования.

- Способы, что устанавливаются нормативной документацией по бухучету.

Кто утверждает УП?

Учетную политику организации составляет главный бухгалтер, а утверждает – руководитель, который издает специальный приказ. УП может быть оформлена в виде единого документа, в который включено разделы, главы, статьи.

Может также быть представлена в виде отдельных приказов, в которых отражены методы бухучета, расчета налогов и т. п. Учетной политикой сближается учет по налогам и бухгалтерии.

Для этого при ее формировании устанавливают одни и те же:

- способы списания денег;

- способы признания затрат;

- способы определения амортизации;

- срок применения ОС.

Многие компании принимают учетную политику ежегодно. Но такое обязательство законом не установлено.

То есть, принятая организацией учетная политика применяется в течение всего периода деятельности вплоть до закрытия ООО.

Единственный нюанс – законодательство дополняется новыми поправками. А значит, действующая учетная политика также должна корректироваться.

Ситуации, при которых нужно вносить правки в УП, прописаны в ПБУ 1/2008 (ст. 10):

- Если внесено коррективы в законы РФ или нормативные правовые акты по бухучету.

- Если разработаны новые способы ведения бухучета.

- Если существенно изменены условия деятельности.

Методические аспекты

Методологический раздел учетной политики отражает:

- методы оценивания и списания материально-производственного запаса и финансового вложения;

- способы амортизации ОС и нематериального актива;

- формирование цен готового товара;

- правила признания прибыли и затрат;

- возможности формирования резерва.

При учете ОС стоит опираться на такие документы:

Фирма может проводить переоценку ОС (по их группам). Амортизация может начисляться такими способами:

- линейным;

- уменьшаемым остатков;

- списанием цены по суммам числа лет сроков применения;

- списанием цены в пропорции к объему товара.

В п. 52 методологических указаний упоминается 2 способа учета недвижимого имущества:

| Эксплуатируемый объект | Числится, как составляющее вложений во внеоборотный актив. Это удобный вариант при купле-продаже |

| Объект находится в составе ОС, и числится обособленно | Удобный вариант для фирм, что начинают использовать объекты, что завершены после капитального строительства |

Методологические аспекты по учету активов рассмотрены в ПБУ 14/2007 (Приказ от 27 декабря 2007 № 153н).

Актуальны:

- ПБУ 4/99 (п. 20).

- По материально-производственным запасам – ПБУ 5/01 от 9 июня 2001 № 44, а также методологические указания от 28 декабря 2001 № 119н.

- Методологические указания по учету специальных инструментов, оборудования в соответствии с Приказом от 26 декабря 2002 № 135н.

- По расходам будущего периода – ПБУ 10/99 (п. 18).

Каково влияние документа на показатели бухгалтерской отчетности?

Раскрытие учетной политики – это ситуация, когда ей придана гласность. Здесь стоит опираться на ПБУ 1/08 п. 17.

Способы по ведению бухучета, что приняты при формировании УП компании и должны быть раскрыты:

- способ амортизации ОС, нематериального актива;

- оценки производственного запаса, товара;

- признания выручки от реализации товара и т. д.

Суммы по амортизации – элемент себестоимости. Если они увеличиваются, уменьшается прибыль компании и налоговая база по налогу на прибыль.

Состав и содержание тех сведений отчетности, что должны быть раскрыты, утверждаются постановлением по бухучету.

Если бухгалтерская отчетность публикуется не в полной мере, сведения об УП должны быть раскрыты в том отрасли, что относится к опубликованной информации.

В том случае, когда учетную политику сформировано на основании допущений, указанных выше, такие допущения могут не раскрываться в бухгалтерских отчетах.

Если при формировании бухгалтерских отчетов есть неопределенность относительно события и условия, что порождают сомнения по использованию допущений непрерывности работы, компания должна указывать на такие неопределенности.

Способ ведения учета раскрывается в пояснительных записках, что входят в состав бухгалтерских отчетов фирмы.

Отчетность не отражает сведения об УП, если не внесено правки с момента подготовки бухгалтерских отчетов за прошедший период, в котором раскрыто учетную политику.

ООО, ОАО и ИП формирую учетную политику с учетом ряда особенностей. Рассмотрим, какие нюансы стоит учесть строительным, сельскохозяйственным компаниям, а также некоммерческому предприятию и кредитной организации.

Для сельскохозяйственного предприятия

В учетную политику сельхозпредприятия стоит включить ряд элементов:

- рабочие планы счетов;

- порядок документального оборота;

- форму первичного документа;

- правила проведения инвентаризации актива и обязательства;

- иные решения.

Сельскохозяйственные предприятия не достаточно внимания уделяют формированию учетной политики. А такой инструмент могут улучшить характеристики субъекта, что влияет на привлекательность и активизацию потока капиталовложений.

Так как земля – главное средство производства, стоит организовать ведение точного учета земель и вложенных средств.

Специфическое производственное средство – животный и растительный мир. Стоит организовать учет животных и фиксировать изменения (увеличение массы, приплод и т. д.).

Учет ведется не только по культуре и виду животного, но и по самостоятельному расчеты подразделения (цеху, бригаде, ферме).

Является заметным разрыв рабочего периода и производственного времени. Поэтому стоит разграничить затраты по производственным циклам, что не совпали с календарным годом.

Так как в результате деятельности сельхозпредприятия может производиться не один продукт из одной культуры или вида животных, нужно разграничивать затраты и расчеты себестоимости выхода разнообразного товара.

Учет ведется по учетному объекту. Расходы распределяются по утвержденному коэффициенту, в пропорциональном соотношении оценке или иному способу.

В остальной организация бухучета не отличается от его организации в промышленных отраслях, строительной сфере.

Для кредитных организаций

УП в кредитных компаниях должен учитываться ряд требований. В соответствии с п. 1.3 ч. 1 Правил кредитным предприятием разрабатывается и утверждается учетная политика, что основана на Плане счетов и порядке бухучета, положениях, инструкции ЦБ России.

Содержанием УП компании определяется вариант учета определенных операций, по которым принимается альтернативное решение в пределах системы нормативных документов бухучета.

Учетная политика имеет тесную связь с планированием по налогам, оптимизацией обложения налогами кредитных фирм.

При выборе определенного варианта банком должны оцениваться последствия налогового плана после его использования. Именно по этой причине также рассматривается и налоговая сфера.

Корректируется учетная политика в том случае, если:

- кредитное предприятие проходит процесс реорганизации;

- меняются собственники;

- меняются нормы законодательства;

- разработаны новые способы бухучета.

Для торговой фирмы

Главными оборотными активами торговой организации являются товары. Поэтому важно уделить особое внимание:

- формированию себестоимости товара;

- оформлению их списания;

- проведению инвентаризации;

- определению транспортных затрат.

Разрабатывая УП, стоит опираться на нормы ст. 8 Закона № 402-ФЗ и ПБУ 1/2008. Документ, что регулирует учет товара, — ПБУ 5/01 и методические указания по бухучету материально-производственного запаса.

Единица бухучета таких запасов выбирается ИП лично. Цель – обеспечить формирование полных и достоверных сведений, контроль начисления и движения средств.

Это могут быть:

- номенклатурные номера;

- партии;

- однородные группы и т. д.

При установлении системы наименований, их номенклатуры, фирма обеспечивает защиту от ситуации, когда в документации разных поставщиков прописаны одни товары.

В соответствии с п. 50 методических указаний, если в расчетной документации указаны в измерительных единицах, что не приняты в фирме, товар приходуется в единицах, что используются в компании.

В том случае, когда товар поступил в одних единицах, а отпускается по штукам, оприходование и отпуск стоит отразить в первичных документах в 2 измерительных единицах.

Если это сделать нельзя, то нужно составлять акты переводов. Такие акты утверждаются в компании и используются как первичные документы.

Обязательным элементом учетной политики является проведение оценки товара и определение правил учета поступлений. Учетной стоимостью может быть:

- договорная стоимость;

- себестоимость продукции по сведениям предшествующего месяца;

- планово-расчетная цена, что утверждается компанией.

Фирма должна подобрать метод с учетом особенностей деятельности и отразить его в УП. Себестоимость может списываться 3 способами:

- по единицам;

- по средней себестоимости;

- по ФИО.

В учетной политике отражают и правила МСФО, периодичность определения сумм по гарантийным обязательствам.

В торговой фирме естественные убытки могут быть списаны после инвентаризации товара на базе проведенных расчетов. Особенность торгового предприятия – список продукции огромный.

Одни товары лежат на складах, другие транспортируются, иные – передаются на хранение. А значит, нужно продумать порядок, в соответствии с которым будет проводиться инвентаризация.

Определяют их частотность, прописывают имущество и обязательства, что проверяются, стадии проведения инициативной инвентаризации. Разрабатывают форму первичной документации для оформления результата инвентаризации.

За руководством остается право использовать и утвержденные Госкомстатом формы документов. Уделяют внимание начислению НДС.

Некоммерческая организация

Учет целевых денег и прибыли в некоммерческой фирме ведется в отдельности. Если такое правило будет нарушено, налагаются налоговые санкции.

Но правил в законодательство по организации раздельного учета нет. Необходимо организовать учет:

- поступления целевых денег;

- затрат средств;

- целевых денег, что были использованы не по назначению.

Обязательство бюджетных учреждений – вести учет налогов по общим правилам.

Учетной политика должна соответствовать требованиям, прописанным в Законе от 12 января 1996 № 7-ФЗ и Гражданском кодексе, а также Законе № 402-ФЗ, ПБУ по учетной политике организации № 106н.

Не применяют такие положения по бухгалтерскому учету:

Строительное предприятие

Раскрывая учетную политику строительной компании, учитывают ряд организационно-технических аспектов:

| По учету ОС | Правила их анализа, учета затрат по текущим содержаниям собственного ОС компании и его капремонта, применение дополнительного метода списания цены собственного ОС, понижающего коэффициента к норме амортизационного отчисления собственного ОС |

| По учету нематериального актива | Сроки полезного применения активов, вид нематериального актива, по которому амортизацию не начисляют |

| По учету финансового вложения | Правила оценивания финансового вложения в ценные бумаги государства, оценивание финансового вложения в акции, что котируются на бирже |

| По учету накладных затрат | Правила распределения затрат по вспомогательному производству, правила учета расчетов компании со структурным подразделением по последнему возмещению |

| По учету товарно-материальных ценностей | Метод оценивания ценности, когда она выбывает и т. д. |

Учетная политика – это та первичная документация, которая формируется всеми фирмами. При этом не имеет значения ее организационно-правовая форма.

А значит, если вы планируете иметь успешный бизнес, придется изучить все тонкости составления УП.

Главное помнить, что (несмотря на наличие права самостоятельно организовывать ведение бухучета) стоит руководствоваться законодательством и использовать прописанные в нем элементы.

buhonline24.ru