Содержание

облагать ли налогом при УСН

Вопрос: На расчетном счете общества с ограниченной ответственностью (далее — ООО) на УСН недостаточно средств для уплаты налогов. От единственного участника этого общества физлица-учредителя получены средства в виде беспроцентного денежного займа. Заем возвращен в установленный срок. Нужно ли организации с этих сумм уплатить налог при УСН?

Ответ: Для ООО сумма беспроцентного денежного займа, полученная от физлица-учредителя, не является ни выручкой от реализации, ни внердоходом. Она образует для организации кредиторскую задолженность и налогом при УСН не облагается. Возврат денег физлицу-учредителю в срок будет погашением этой задолженности.

Обоснование: Учредителями хозобщества, в том числе ООО, могут быть граждане-физлица, которые после регистрации общества становятся ее участниками <*>. В свою очередь, ООО может состоять из одного участника <*>.

Учредитель-физлицо вправе предоставлять обществу, участником которого он является, займы. При получении денежного займа от учредителя-физлица ограничений ни по сумме займа, ни по количеству заключенных договоров не установлено <*>.

При получении денежного займа от учредителя-физлица ограничений ни по сумме займа, ни по количеству заключенных договоров не установлено <*>.

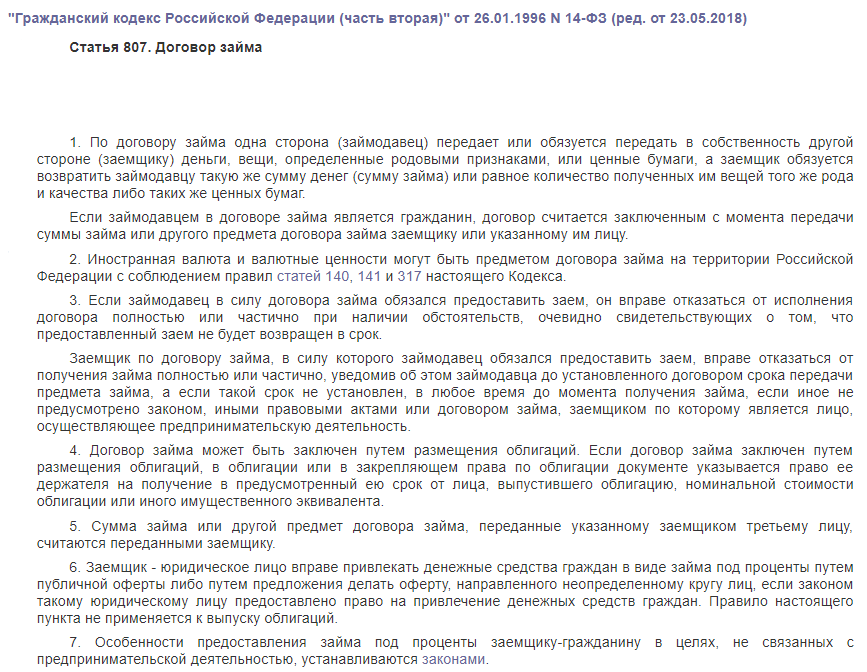

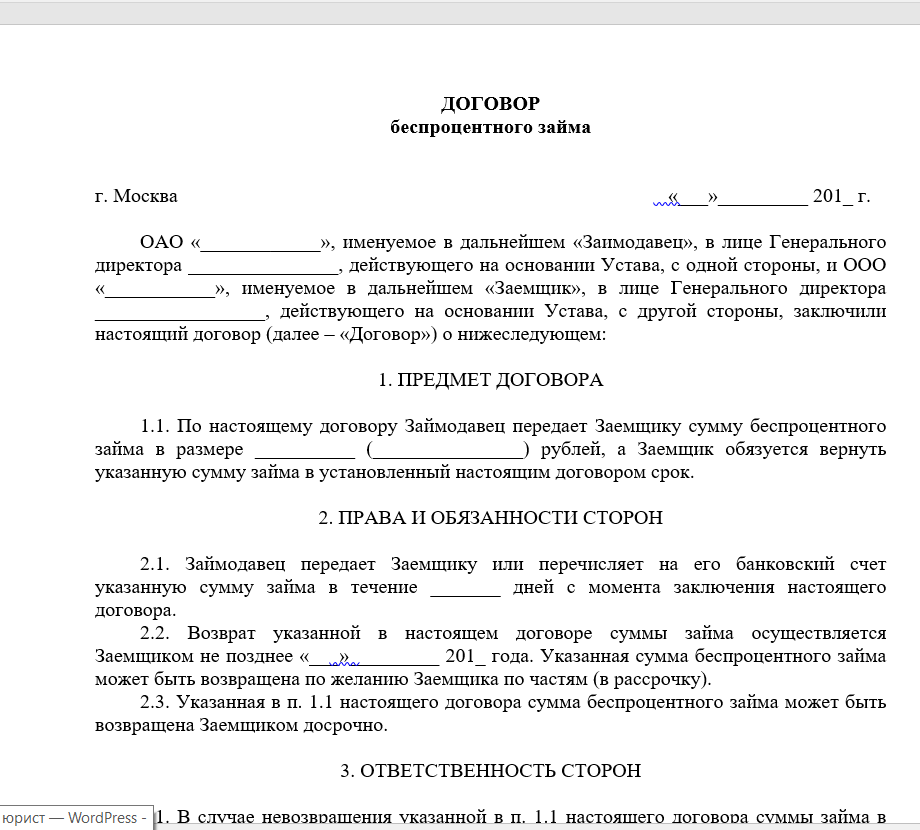

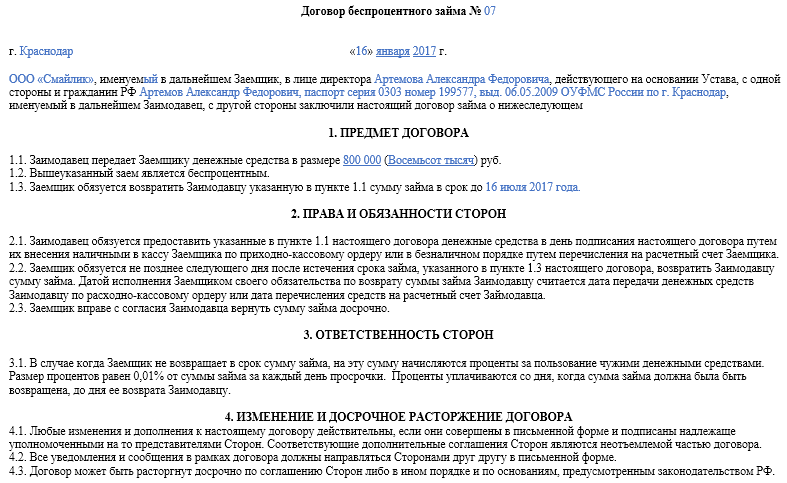

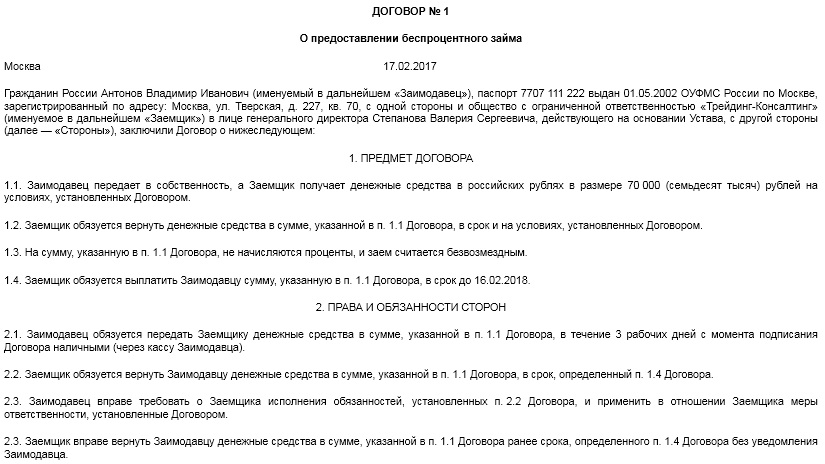

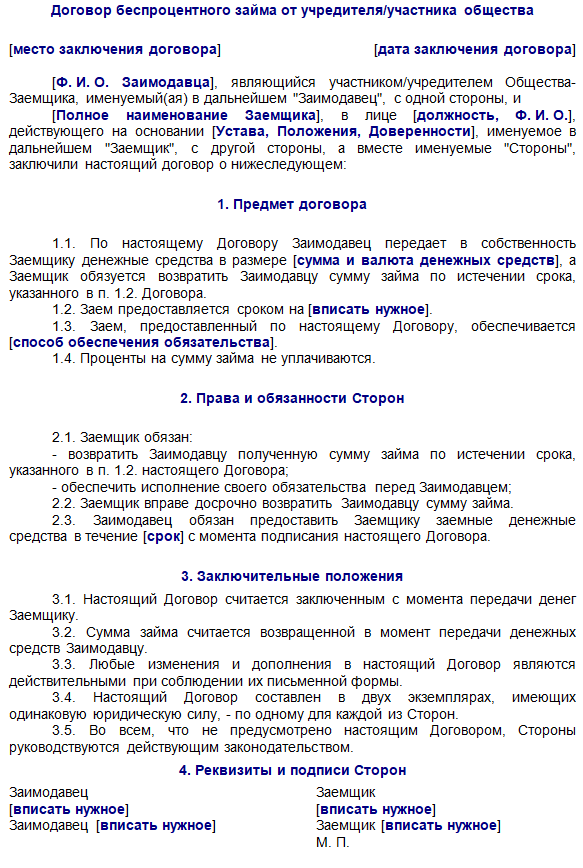

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) <*>.

Возвратить полученную сумму займа заемщику необходимо в срок, предусмотренный договором займа. Если же такой срок не установлен, деньги нужно вернуть в течение 30 дней со дня предъявления заимодавцем соответствующего требования <*>.

Объектом налогообложения налога при УСН признается валовая выручка. Она состоит из выручки от реализации и внереализационных доходов <*>.

Полученный беспроцентный заем для организации образует кредиторскую задолженность, то есть не является ни выручкой от реализации, ни внердоходом. Налогооблагаемая база для налога при УСН в таком случае отсутствует <*>.

Однако суммы полученного займа признаются внердоходом и включаются в налоговую базу при УСН, если заем не возвращен в срок и по нему истек срок исковой давности <*>.

Обращаем внимание, что с 2018 года за плательщика вправе уплатить налог другое лицо. В нашем случае учредитель-физлицо может уплатить налог напрямую в бюджет. Требовать возврата этих денег из бюджета учредитель-физлицо не вправе <*>.

Следовательно, в нашем случае для ООО полученная от физлица-учредителя сумма беспроцентного денежного займа образует кредиторскую задолженность. Такая задолженность не является валовой выручкой. Значит, база для налогообложения отсутствует. Возврат денег физлицу-учредителю в срок будет погашением кредиторской задолженности. Налог при УСН в таком случае уплачивать не нужно.

Обратите внимание!

При получении денежного займа объект обложения НДС у заемщика отсутствует <*>.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

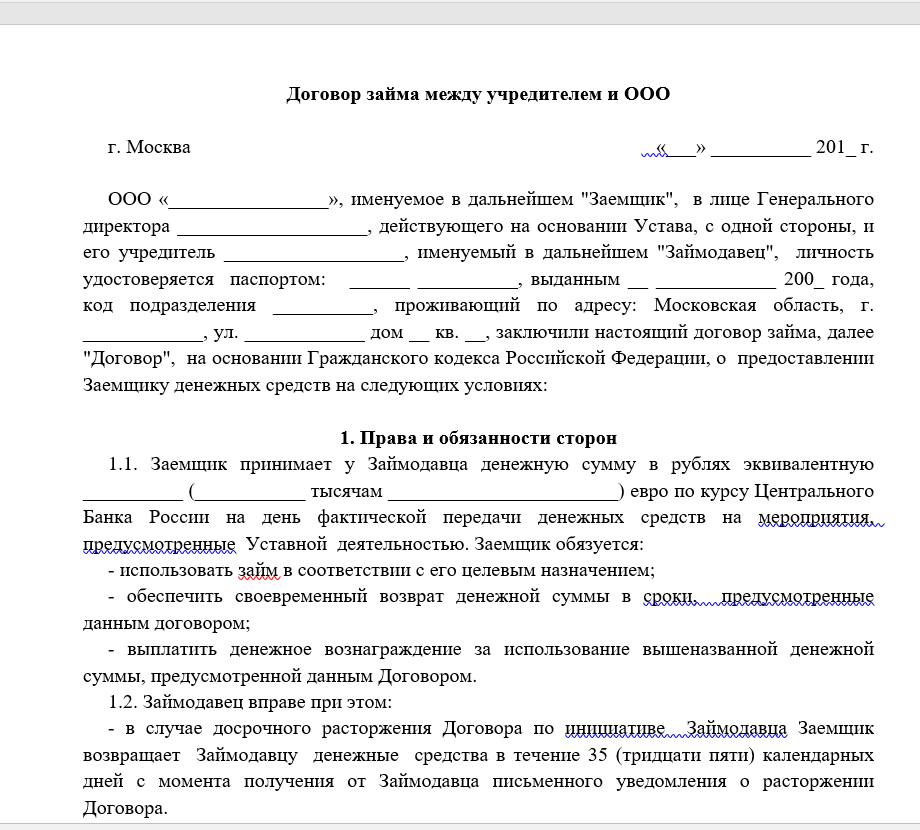

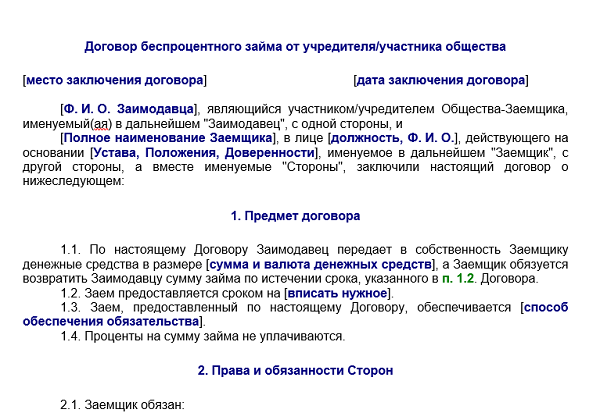

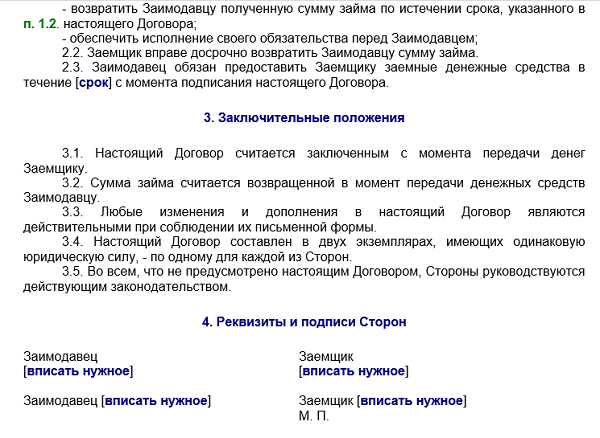

с кем лучше заключить договор займа? Пуп А.

В обществе с ограниченной ответственностью (далее – ООО) директор – один из учредителей. Он же зарегистрирован еще в качестве индивидуального предпринимателя (далее – ИП). В настоящее время оформляется договор беспроцентного займа, где займодавцем является директор, а заемщиком – ООО. Кем лучше директору выступать в таком договоре: физическим лицом – учредителем или ИП?

Он же зарегистрирован еще в качестве индивидуального предпринимателя (далее – ИП). В настоящее время оформляется договор беспроцентного займа, где займодавцем является директор, а заемщиком – ООО. Кем лучше директору выступать в таком договоре: физическим лицом – учредителем или ИП?

Для разрешения данной ситуации рассмотрим, не устанавливает ли действующее законодательство каких-либо запретов или ограничений при заключении подобного договора с указанными субъектами.

Договор займа, который вправе заключить субъект хозяйствования

Во многих организациях периодически возникает необходимость пополнения учредителями оборотных средств без увеличения уставного фонда в установленном законодательством порядке. Один из способов привлечения денежных ресурсов – заключение договора беспроцентного займа с учредителями организации.

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 760 ГК).

1 ст. 760 ГК).

Как видим, данная норма допускает возможность заключения договора займа любыми субъектами, в т.ч. и субъектами хозяйствования с физическими лицами.

Документ:

Гражданский кодекс Республики Беларусь (далее – ГК).

Однако при этом очень важно не нарушить положения Указа № 325, которым определен ряд ограничений при предоставлении и получении займов.

В частности, Указом № 325 введено понятие деятельности по регулярному предоставлению микрозаймов – деятельность по предоставлению трех и более займов в течение календарного месяца одному или нескольким заемщикам в сумме, не превышающей 15 000 базовых величин на одного заемщика на день заключения договора. Такую деятельность вправе осуществлять только микрофинансовые организации – юридические лица, зарегистрированные в Республике Беларусь, соответствующие требованиям Указа № 325 и нормативных правовых актов Нацбанка и включенные Нацбанком в реестр микрофинансовых организаций.

Обратите внимание! Индивидуальные предприниматели – это самостоятельные субъекты предпринимательской деятельности. Поэтому, если индивидуальный предприниматель, несмотря на то что он директор и один из учредителей общества одновременно, предоставит более двух займов организации в течение календарного месяца на сумму менее 15 000 базовых величин, то такая деятельность может быть признана незаконной.

Поэтому, если индивидуальный предприниматель, несмотря на то что он директор и один из учредителей общества одновременно, предоставит более двух займов организации в течение календарного месяца на сумму менее 15 000 базовых величин, то такая деятельность может быть признана незаконной.

Вместе с тем на основании подп. 1.1 п. 1 Указа № 325 коммерческие организации могут получать взаем (привлекать) денежные средства независимо от суммы путем заключения договора займа, иного договора, предусматривающего аналогичные условия передачи в собственность денежных средств:

– от физических лиц, являющихся собственниками имущества, учредителями (участниками), членами данных организаций;

– от иных физических лиц (одного или нескольких) – не более двух раз в течение календарного месяца.

При этом указанные физические лица (займодавцы) не должны являться индивидуальными предпринимателями.

Таким образом, положения Указа № 325 не ограничивают хозяйственные общества в привлечении займов от своих участников. Такие займы могут привлекаться неограниченное количество раз в течение любого промежутка времени без ограничений по суммам.

Такие займы могут привлекаться неограниченное количество раз в течение любого промежутка времени без ограничений по суммам.

Документ:

Указ Президента Республики Беларусь от 30.06.2014 № 325 «О привлечении и предоставлении займов, деятельности микрофинансовых организаций» (далее – Указ № 325).

Рекомендация

Поскольку для индивидуальных предпринимателей предусмотрены ограничения в сфере предоставления займов, полагаем, что наиболее целесообразным вариантом привлечения денежных средств будет заключение договора займа с физическим лицом – учредителем организации.

Ограничения при осуществлении займа хозяйственным обществом

Сделка хозяйственного общества (в т.ч. договор займа) со своим участником, который также является директором, признается сделкой с аффилированным лицом (ст. 56 Закона о хозяйственных обществах). Кроме того, если сумма договора займа составляет 20 % и более балансовой стоимости активов этого общества, такая сделка признается крупной (ст. 58 Закона о хозяйственных обществах).

Поэтому для заключения договора займа с физическим лицом –директором и учредителем хозяйственного общества одновременно следует оформить протокол собрания участников, в котором эти участники выражают согласие на заключение сделки с заинтересованностью аффилированного лица или крупной сделки.

Документ:

Закон Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах» (далее – Закон о хозяйственных обществах).

Обратите внимание! При несоблюдении процедуры заключения сделки с аффилированным лицом и крупной сделки такая сделка является оспоримой. Она может быть признана судом недействительной по иску участников хозяйственного общества либо самого хозяйственного общества.

Ограничения при осуществлении займа директором

Директор хозяйственного общества не вправе подписать договор займа, выступая, с одной стороны, в качестве займодавца, а с другой – в качестве органа заемщика (директора). Согласно п. 19 постановления Пленума ВХС № 26 заключение сделки одним и тем же физическим лицом, выступающим от имени разных субъектов гражданских правоотношений, например руководителем юридического лица, с одной стороны, и индивидуальным предпринимателем либо физическим лицом – с другой, влечет ничтожность такой сделки на основании ст. 170 ГК вследствие нарушения запрета, установленного п. 3 ст. 183 ГК. Представитель не может совершать сделки от имени представляемого в отношении себя лично. Он не может также совершать сделки в отношении другого лица, представителем которого он одновременно является, за исключением случаев коммерческого представительства.

170 ГК вследствие нарушения запрета, установленного п. 3 ст. 183 ГК. Представитель не может совершать сделки от имени представляемого в отношении себя лично. Он не может также совершать сделки в отношении другого лица, представителем которого он одновременно является, за исключением случаев коммерческого представительства.

Документ:

постановление Пленума Высшего Хозяйственного Суда Республики Беларусь от 28.10.2005 № 26 «О некоторых вопросах применения хозяйственными судами законодательства, регулирующего недействительность сделок» (далее – постановление Пленума ВХС № 26).

Рекомендация

На практике в подобной ситуации рекомендуем выдавать доверенность. Например, руководитель хозяйственного общества может выдать доверенность любому сотруднику хозяйственного общества на заключение (подписание) договора займа с участником хозяйственного общества.

Таким образом, в рассматриваемой ситуации при возникновении необходимости в пополнении оборотных средств хозяйственного общества рекомендуем оформить заем от физического лица, являющегося учредителем общества. При этом следует соблюсти процедуру совершения сделки: оформить протоколом собрания участников общества согласие на совершения сделки и выдать доверенность на подписание договора займа директором сотруднику организации (если директор и участник общества, предоставляющий заем, являются одним лицом).

При этом следует соблюсти процедуру совершения сделки: оформить протоколом собрания участников общества согласие на совершения сделки и выдать доверенность на подписание договора займа директором сотруднику организации (если директор и участник общества, предоставляющий заем, являются одним лицом).

Александр Пуп, магистр юрид. наук,

юрист-лицензиат

Ahuwat – крупнейшая в мире беспроцентная микрофинансовая организация

В то время как мир готовится к празднованию первого Международного дня человеческого братства 4 февраля 2021 года, пакистанская фирма Akhuwat, основанная в 2001 году доктором Мухаммадом Амджадом Сакибом, предлагает конкретным примером человеческого братства, стремясь поощрять сочувствие, солидарность и равенство посредством микрофинансирования.

Автор: Робин Гомес

Финансы — это беспощадный мир ссуд, займов, процентов, кредитов, инвестиций и многого другого. Господствующие правила спроса и предложения, прибыли и убытка могут либо сделать вас, либо сломать. Вот почему в этой игре есть выигравшие и проигравшие; возможно, больше проигравших, чем выигравших.

Господствующие правила спроса и предложения, прибыли и убытка могут либо сделать вас, либо сломать. Вот почему в этой игре есть выигравшие и проигравшие; возможно, больше проигравших, чем выигравших.

Идея учреждения, которое выросло в гиганта и продолжает расти, просто выдавая беспроцентные кредиты, конечно, не вписывается в эту картину. Да, именно об этом и рассказывает история Ахуват.

Акхуват, базирующаяся в Пакистане, является крупнейшей беспроцентной микрофинансовой организацией в мире, основанной на исламском принципе кредитования. Ахуват, что в переводе с арабского означает «братство», представляет общество без бедности, основанное на принципах сострадания и справедливости.

Его миссия состоит в том, чтобы уменьшить бедность путем расширения возможностей социально и экономически маргинализированных слоев общества посредством беспроцентного микрофинансирования и образования.

Мозгом, стоящим за Ahuwat, является доктор Мухаммад Амджад Сакиб, его основатель и исполнительный директор. За последние 19 лет микрокредитная организация выросла и продолжает расти: факты и цифры говорят сами за себя.

За последние 19 лет микрокредитная организация выросла и продолжает расти: факты и цифры говорят сами за себя.

Начавшись с небольшого кредита в размере около 100 долларов США, Ahuwat уже выплатил около 700 миллионов долларов 3 миллионам семей в Пакистане. Он имеет сеть из примерно 850 филиалов примерно в 400 городах страны. В настоящее время у него 1 миллион активных заемщиков.

Это не история превращения из грязи в князи, а история превращения бедности в улыбки и надежды. Фотогалерея — это всего лишь образец трансформации, которую Ахуват осуществляет в Пакистане.

Послушайте, как доктор Мухаммад Амджад Сакиб рассказывает историю Ахувата

Скромное начало великана

Доктор Сакиб объясняет Vatican News, как все началось. Работая в программе борьбы с бедностью в Пакистане, он много узнал о микрофинансировании.

В 2001 году бедная вдова, остро нуждающаяся в помощи, хотела основать небольшое предприятие, чтобы помочь своей семье выжить. Доктор Сакиб выделил ей 100 долларов, на которые она купила две швейные машины.

Доктор Сакиб выделил ей 100 долларов, на которые она купила две швейные машины.

Ровно через полгода она вернула всю сумму, гордо заявив, что теперь она и ее семья могут выжить.

С тех пор Ахуват никогда не оглядывался назад. Они давали крошечные кредиты в пределах от 200 до 500 долларов.

Бедная женщина, которой помог Ахуват

Каждую минуту один кредит

«Каждую минуту, — с гордостью отмечает д-р Сакиб, — мы даем кредит бедной семье, чтобы бороться с бедностью и выйти из нее». Преданная рабочая сила около 6000 человек опирается на очень эффективную информационную систему управления (MIS) и технологии высокого уровня.

Но то, что действительно движет Ahuwat, отмечает он, — это тяжелая работа ее сотрудников, которые работают с большим «страстью и энтузиазмом», чтобы «бороться с бедностью и вносить качественные изменения в жизнь бедных».

Грубая дискриминация в кредитной политике

По словам исполнительного директора Ahuwat, микрофинансирование является одной из лучших стратегий борьбы с бедностью. Однако высокая ставка «процентов вредна, потому что религия и вера не позволяют брать проценты».

Однако высокая ставка «процентов вредна, потому что религия и вера не позволяют брать проценты».

Кроме того, он находит большую дискриминацию и неравенство в кредитной политике. Недопустимо, чтобы богатый человек мог получить автомобиль «Мерседес» под 10% годовых, в то время как с бедняка берут целых 50%, чтобы выжить.

Это, по словам доктора Сакиба, было «самым большим аргументом» в пользу запуска программы беспроцентного кредитования.

«Добродетельный» круг

Фонд, который начал создавать Ахуват, «был пожертвован многими людьми», говорит основатель Ахувата. Они «начали выявлять хороших людей с предпринимательскими способностями и начали давать» им беспроцентные кредиты. У этих бедняков были «способности и навыки для ведения бизнеса, но им не хватало основного капитала».

Как только люди получают капитал для начала своего бизнеса, они постепенно возвращают основную сумму. Ахуват увеличивает сумму, чтобы помочь им стать лучше.

Это, как отмечает д-р Сакиб, «именно так начался весь круг». «Вместо того, чтобы называть это «порочным кругом», мы называем это «благотворным циклом». «Ты кого-то поддерживаешь, и он тоже кого-то поддерживает».

«Вместо того, чтобы называть это «порочным кругом», мы называем это «благотворным циклом». «Ты кого-то поддерживаешь, и он тоже кого-то поддерживает».

По мере роста фонда Ахуват программа начала распространяться на другие города Пакистана.

Как «органическая организация», д-р Сакиб признает, что у них были неудачи, но они извлекли уроки из своих ошибок и провели исследование действий. Вот почему, по его словам, сегодня Ahuwat достиг «этого масштаба, составляющего около 1 миллиона активных заемщиков».

Солидарность, основной человеческий инстинкт

Микрофинансовая организация планирует расширяться за границу, например, на Африканский континент. «Это потому, что дух солидарности с бедными универсален». Солидарность «не ограничивается какой-либо одной верой». Желание «помочь друг другу», говорит доктор Сакиб, «является самым основным человеческим инстинктом».

«Должна быть солидарность между имущими и неимущими», — настаивает он. Вместо того, чтобы давать пособие по безработице или благотворительность, людям нужно помочь с помощью какого-то кредита, чтобы «они могли реализовать свой собственный потенциал».

Ахуват помогает дать надежду семьям

Братство

«Буквальное значение Ахуват, — объясняет д-р Сакиб, — это братство — солидарность с бедными, братство и сестринство». «В этом суть и смысл этого слова».

«Поскольку мы развиваем узы солидарности с бедными, это наше имя, это наша миссия, это также наше видение. Так что это воплощение и суть того, что мы делаем».

Бедняки заслуживают доверия, а не мошенники

Мир кредитов и займов полон рисков и опасностей, но Акхуват, основанный на другом принципе, имеет совсем другую историю.

«Одним из наших самых больших достижений, — заявил основатель, — является то, что наш процент восстановления превышает 99, что удивительно».

«Это подтверждает наше основное предположение, что бедняки не мошенники. Они честны, они кредитоспособны, достойны банка и заслуживают доверия. Им просто нужна рука, наше сострадание, любовь и забота». «Они честны».

Всякий раз, когда бедным дают кредит, д-р Сакиб, сказал он, им ясно дают понять, что помощь, которую они получают, дается кем-то, и когда они возвращают ее, «кто-то другой получит деньги». «Итак, вы здесь, чтобы продолжить эту цепочку человечности и солидарности, так что не разрывайте эту цепочку».

«Итак, вы здесь, чтобы продолжить эту цепочку человечности и солидарности, так что не разрывайте эту цепочку».

Основатель Ahuwat говорит, что они «блестяще восприняли сообщение и стали частью организации». Они следят за тем, чтобы их не использовали высокие процентные ставки. В то же время они «также понимают, что продолжать это путешествие — их обязанность». «Это, — говорит он, — благотворный цикл, который мы начали, и он не должен останавливаться».

Женщины, находящиеся в неблагоприятном положении, и религиозные меньшинства

Еще одной отличительной чертой беспроцентной микрофинансовой организации Пакистана является то, что при предоставлении кредитов «абсолютно отсутствует дискриминация по признаку касты, цвета кожи, вероисповедания, религии, политической принадлежности или региона».

Ахуват признает, что у него есть слабость к обездоленным женщинам, потому что «мы подумали, что если сможем помочь многим таким женщинам, мы сможем помочь семьям».

«Женщинам, религиозным меньшинствам и наиболее обездоленным» нужно «больше сострадания».

Д-р Сакиб объясняет, что «если есть один кредит и есть два претендента, мужчина и женщина, мы предпочитаем давать кредит женщине». «Мы считаем, что социальные и экономические возможности женщины означают экономические возможности всей семьи».

Межконфессиональное сотрудничество

Еще одним положительным аспектом Ahuwat является тот факт, что они работают «через мечети, церкви, храмы и гурдвары, так что нет абсолютно никакой дискриминации».

«Мы верим, что каждый имеет право на свою правду, свою веру и религию. Мы черпаем это вдохновение из исламского духа, но послание адресовано всему человечеству. Мы не дискриминируем религию или веру».

Ахуват предпочитает давать кредиты женщинам, а также «религиозным меньшинствам, которые обычно подвергаются дискриминации в обществе». Микрокредитная организация убеждена, что «бедность не может быть устранена, если мы не сможем создать инклюзивное общество».

Акхуват помог этому молодому человеку открыть магазин.

Инклюзивное общество

Выполняя миссию солидарности и сострадания Ахуват, д-р Сакиб говорит, что сталкивается с многочисленными случаями, которые затрагивают его «душу и сердце». [BR6] «Эти люди — источник вдохновения для нас».

Он рассказал о бывшем наркомане, который взял кредит и «сейчас зарабатывает очень приличную сумму и живет очень мирной жизнью». «К нам обратились многие преступники, которые ранее были замешаны в мелких преступлениях, которых мы обучали и вдохновляли, чтобы они становились лучше», — рассказывает доктор Сакиб.

По его словам, «эти микрофинансы — всего лишь средство для достижения цели», которой является «общество, основанное на справедливости и экономических возможностях».

У каждого из «3 миллионов человек или семей, которые взяли у нас кредит», говорит он, есть уникальная история, «что-то трогательное, чем можно поделиться». «Каждый день, — говорит он, — мы встречаем кого-то, кто нас действительно вдохновляет». Он удивлен, «как небольшая сумма денег может иметь большое значение».

Он удивлен, «как небольшая сумма денег может иметь большое значение».

Глоссарий кредитной терминологии | UCOP

Приведенные ниже термины и определения предназначены для того, чтобы дать простое, неофициальное значение словам и фразам, которые вы можете увидеть на нашем веб-сайте и которые могут быть вам незнакомы. Конкретное значение термина или фразы будет зависеть от того, где и как они используются, поскольку соответствующие документы, включая подписанные соглашения, раскрытие информации для клиентов, внутренние руководства по политике Программы и отраслевое использование, будут определять значение в конкретном контексте.![]() Приведенные ниже термины и определения не имеют обязательной силы для целей каких-либо договоров или других сделок с нами. Ваш представитель по жилищным программам в кампусе или сотрудники Управления кредитных программ будут рады ответить на любые ваши конкретные вопросы.

Приведенные ниже термины и определения не имеют обязательной силы для целей каких-либо договоров или других сделок с нами. Ваш представитель по жилищным программам в кампусе или сотрудники Управления кредитных программ будут рады ответить на любые ваши конкретные вопросы.

Чтобы найти определение, щелкните первую букву термина.

А | Б | С | Д | Е | Ф | Г | Н | я | Дж | К | л | М | Н | О | П | В | Р | С | Т | U | В | Вт | Х | Y | Z

ACH: (см. Автоматизированную клиринговую палату)

Амортизация: Платежи по кредиту равными периодическими суммами, рассчитанными для погашения долга в конце фиксированного периода, включая начисленные проценты на непогашенный остаток.

Амортизируемый кредит: Ссуда, подлежащая погашению серией регулярных платежей в размере основной суммы и процентов, равных или почти равных, без каких-либо специальных разовых платежей до наступления срока погашения.

Дата годовщины : Дата, когда должен быть произведен двенадцатый платеж. Это происходит в один и тот же календарный месяц и день каждого последующего года по любому векселю MOP.

Это происходит в один и тот же календарный месяц и день каждого последующего года по любому векселю MOP.

Годовая процентная ставка (годовая): Процентная ставка, отражающая сумму полученных или начисленных процентов.

Заявитель: Право назначаемое лицо, назначенное одним из десяти университетских городков, канцелярией президента или LBNL как имеющее право подать заявку на кредит в рамках программы жилищного кредита UC.

Контрольный список заявок: Подробный список документации, которую заемщик и университетский городок должны предоставить в Управление кредитных программ либо для предварительного одобрения, либо для одобрения кредита. Также известна как форма OLP-09.

Назначенный: Лицо, которому предложили и приняли штатную должность в Калифорнийском университете.

Оценочная стоимость: Долларовая стоимость, определенная для дома на одну семью оценщиком, утвержденным Управлением кредитных программ.

Автоматизированная расчетная палата (ACH): Электронная сеть денежных переводов, позволяющая осуществлять прямые денежные переводы между участвующими банковскими счетами и кредиторами. Эта функция доступна только для заемщиков, которые в настоящее время не находятся в активном статусе платежной ведомости.

Back to top

Balloon Payment: Частный платеж по векселю — обычно последний для погашения долга — который значительно больше, чем другие платежи в рассрочку, предусмотренные условиями простого векселя.

Бенефициар: Кредитор по векселю, обеспеченному договором доверительного управления.

Заемщик: Правоспособное лицо, указанное в оформленном Свидетельстве о соответствии требованиям, подготовленном соответствующим представителем кампуса, которое будет нести основную ответственность за погашение кредита Программы.

Промежуточный заем: Временный заем, как правило, на срок менее 12 месяцев, предоставляемый заемщику, когда чистая выручка от продажи предыдущего жилья недоступна для покупки нового дома. Предполагается, что промежуточная ссуда будет погашена за счет чистой выручки от продажи предыдущей резиденции.

Предполагается, что промежуточная ссуда будет погашена за счет чистой выручки от продажи предыдущей резиденции.

Вернуться к началу

Закрытие условного депонирования: Встреча между покупателем, продавцом и кредитором (или их агентами), при которой имущество и средства законно переходят из рук в руки.

Подтверждение соответствия требованиям: Форма, подписанная представителем кампуса, подтверждающая, что заявитель имеет право на участие в Программе, и сумму выделенного кредита. Также известна как форма OLP-30.

Совместная собственность: Имущество, приобретенное супружеской парой или одним из супругов в супружеской паре во время брака, если оно не было приобретено как отдельная собственность одного из них.

Созаемщик: Любое физическое лицо, которое возьмет на себя ответственность по кредиту, получит право собственности на недвижимость и намеревается использовать ее в качестве своего основного места жительства.

Со-подписант: Любое физическое лицо, которое возьмет на себя ответственность по кредиту, но которое не будет владеть имуществом и не займет его.

Сокращение: Дополнительный платеж для уменьшения основного остатка кредита.

Текущая ставка MOP: ставка MOP, действующая в настоящее время для кредитов Программы. «Фиксированная» ставка MOP будет ставкой Программы, действующей на момент обязательства по кредиту. Эта ставка рассчитывается с использованием самой последней доступной средней ставки дохода за четыре квартала Краткосрочного инвестиционного пула Калифорнийского университета (STIP) плюс компонент административного сбора в размере 0,25% с учетом применимой минимальной процентной ставки. Также известна как стандартная ставка.

Наверх

Дата регистрации: Дата, когда договор о доверительном управлении официально внесен в книги регистратора округа, в котором находится имущество.

Договор о доверительном управлении : документ обеспечения, используемый вместо ипотеки, передающий право собственности в доверительное управление третьему лицу, охватывающее конкретную часть собственности. Используется для обеспечения платежа по векселю.

По умолчанию: Неисполнение обязанности или обещания, как указано в векселе и/или договоре доверительного управления.

Ссуда с отсрочкой платежа: Ссуда, которая позволяет заемщику отсрочить все ежемесячные выплаты основной суммы и процентов до даты погашения векселя, когда причитается непогашенный остаток основной суммы займа и все начисленные проценты.

Первоначальный взнос: Разница между ценой покупки недвижимости и суммой кредита. Заемщик несет ответственность за предоставление средств для первоначального взноса.

Наверх

Сотрудник: Назначенный сотрудник, который начал активно работать на своей штатной должности.

Собственный капитал: Разница между справедливой рыночной стоимостью имущества и текущей задолженностью, обеспеченной этим имуществом.

Депозитный номер: Ситуация, в которой третья сторона, действующая в качестве агента покупателя и продавца, выполняет инструкции обоих и берет на себя обязанности по оформлению всех документов и выплате средств при расчете или закрытии сделки.

Задержка условного депонирования: Средства, удерживаемые компанией условного депонирования после закрытия условного депонирования до тех пор, пока не будут завершены ремонт и/или необходимые работы с термитами.

Подтверждение наличия страховки: Письменная документация от компании по страхованию от несчастных случаев о том, что на недвижимость действует полис домовладельцев. Как правило, это НЕ страховой полис, а обязательство страховой компании предоставить полис для конкретного имущества в определенное время и с определенной суммой страхового взноса 9. 0003

0003

Вернуться к началу

Программа пособий по найму преподавателей: Программа Калифорнийского университета, разрешающая предоставление специальных жилищных пособий для помощи с авансовыми платежами, выплатами по ипотеке и другими расходами, связанными с жильем. Помощь может быть выплачена единовременно или в течение периода, не превышающего десять лет, в равных, неравных суммах или суммах уменьшающегося остатка. Максимальная сумма помощи индексируется в зависимости от повышения заработной платы преподавателей. Население, имеющее право на участие в программе, — это штатные сотрудники университетов, которые являются членами Академического сената или имеют эквивалентные должности, а также исполняющие обязанности доцентов. У кампусов есть возможность потребовать возврата части жилищного пособия в случае, если получатель покидает университет до указанной даты. (Ранее известная как Программа жилищных пособий с дифференцированным окладом).

Отчет об окончательном расчете (или закрытии): Финансовое раскрытие с учетом всех средств, полученных и выплаченных при закрытии кредита. Также известен как Заключительное заявление HUD 1.

Вернуться к началу

Ипотека с поэтапным платежом: Ипотека с поэтапным платежом (GP-MOP) – это альтернативный кредитный продукт в рамках Программы выдачи ипотечных кредитов (MOP), в результате которого первоначальная процентная ставка (ставка заемщика) недавно опубликованная ставка MOP (стандартная ставка). Первоначальная ставка заемщика указывается в процентах ниже стандартной ставки при минимальной ставке 3,25%. Заявленное снижение стандартной ставки известно как разница процентных ставок. Дифференциал процентной ставки ежегодно снижается в пределах от 0,25% до 0,50% до тех пор, пока Ставка Заемщика не станет равной Стандартной Ставке.

Валовой месячный доход: Сумма месячной заработной платы до вычета налогов, удержаний и расходов.

Вернуться к началу

Страхование от несчастных случаев: Договор, по которому страховщик за вознаграждение обязуется возместить застрахованному ущерб, причиненный определенному имуществу в результате определенных опасностей. (См. Страховой полис домовладельца).

Улучшение дома: Ремонт и/или дополнения, сделанные для улучшения состояния постоянного строения основного места жительства.

Координатор жилищного кредита: Лицо, назначенное директором каждого кампуса и директором лаборатории в качестве координатора жилищного кредита. Этот человек служит основным контактным лицом на уровне кампуса для претендентов на получение кредита.

Ассоциация домовладельцев: Организация домовладельцев, проживающих в пределах определенной застройки, основной целью которой является содержание и предоставление общественных объектов и услуг для общего пользования жильцов.

Страховой полис домовладельца: Страховой полис, доступный для владельцев частных домов, который покрывает жилье и его содержимое в случае пожара, повреждения ветром, кражи и личной ответственности. Типичный полис не включает страхование от наводнений или землетрясений.

Вернуться к началу

Конфискация: Та часть ежемесячных платежей залогодателя, удерживаемая кредитором для уплаты налогов на недвижимость или страховых взносов по мере наступления срока их погашения. Университет не взимает ни налогов на имущество, ни страховых взносов.

Отчеты об инспекциях: Отчеты, заказанные заемщиком для оценки качества дома. Как правило, это включает отчет о термитах и осмотр «всего дома». Другие отчеты, которые могут быть заказаны, включают осмотры крыш, фундаментов, геологические состояния и септиктенки.

Проценты: Вознаграждение в виде денег, уплаченных за использование денег, обычно выражаемое в виде годового процента. А также право, доля или право собственности.

А также право, доля или право собственности.

Кредит с выплатой только процентов: Неамортизируемый кредит, по которому кредитор получает проценты в течение срока кредита, а основная сумма выплачивается единовременно при наступлении срока погашения.

Передаточный акт между супругами: Документ между двумя состоящими в браке лицами, который отказывается от всех или части прав, права собственности или требований в собственности со стороны праводателя. Также известен как акт о выходе из претензии.

IRS 1098 Заявление о процентах по ипотеке: Выписка, предоставленная кредитором заемщику, с указанием общей суммы процентов, выплаченных заемщиком за данный календарный год.

Вернуться к началу

Совместная аренда: Совместная собственность двух или более лиц, предоставляющая каждому арендатору равные доли и равные права на имущество, включая право на наследство.

Вернуться к началу

Инструкции по условному депонированию кредитора: Инструкции, подготовленные Управлением кредитных программ для условного депонирования или титульной компании с подробным описанием документации и процедур, необходимых для финансирования кредита.

Отношение кредита к стоимости (LTV): Отношение основного остатка ипотечной ссуды к стоимости залогового имущества, определяемое покупной ценой или оценочной стоимостью, в зависимости от того, что меньше.

Обязательство по кредиту: Письмо-обязательство по кредиту (также известное как «утверждение кредита»), выданное Управлением кредитных программ (OLP), в котором содержится обязательство по финансированию кредита Программы для конкретного заемщика и имущества. Письмо-обязательство по кредиту будет выдано только после удовлетворительного рассмотрения компанией OLP всей документации по имуществу (например, договора купли-продажи, оценки имущества, проверок и т. д.) и будет содержать утвержденную сумму кредита, первоначальную процентную ставку и срок кредита. Письмо также потребует, чтобы определенные условия были выполнены до финансирования кредита. Указанная начальная процентная ставка будет ставкой Программы, действующей на момент принятия обязательства по предоставлению кредита. Срок действия кредитного обязательства истекает в течение 60 дней с даты выдачи.

д.) и будет содержать утвержденную сумму кредита, первоначальную процентную ставку и срок кредита. Письмо также потребует, чтобы определенные условия были выполнены до финансирования кредита. Указанная начальная процентная ставка будет ставкой Программы, действующей на момент принятия обязательства по предоставлению кредита. Срок действия кредитного обязательства истекает в течение 60 дней с даты выдачи.

Письмо об отказе в выдаче ссуды: Письмо от Управления программ ссуды об отказе в ссуде конкретному лицу. Причины отказа могут включать кредитную историю, отсутствие поддающихся проверке ликвидных активов, недостаточный доход и т. д. , и другие факторы.

Письмо об отзыве кредита: Письмо из Управления кредитных программ, в котором подтверждается, что заемщик больше не желает получать кредит в Калифорнийском университете. Кредит может быть отозван из-за неудовлетворенности имуществом или желания использовать другого кредитора, среди других причин.

Вернуться к началу

MOP-Calculator: Веб-калькулятор для потенциальных заявителей, чтобы определить, могут ли они соответствовать минимальным требованиям для получения кредита MOP.

Программа выдачи ипотечных кредитов (MOP): MOP была учреждена регентами Калифорнийского университета в 1984 году и использует средства из неограниченной части университетского краткосрочного инвестиционного пула (STIP) для осуществления первого акта доверительные кредиты на срок до 30 лет правомочным преподавателям и членам группы высшего руководства. Программа предоставляет кредиты на максимальные суммы от 80% до 90% от стоимости, в зависимости от размера кредита, с начальной процентной ставкой, равной самой последней доступной средней ставке за четыре квартала Пула краткосрочных инвестиций (STIP) Калифорнийского университета, плюс компонент административного сбора в размере 0,25%, при условии к применимой минимальной процентной ставке. Максимальная годовая корректировка процентной ставки по кредиту в сторону увеличения или уменьшения составляет один процент.

Максимальная годовая корректировка процентной ставки по кредиту в сторону увеличения или уменьшения составляет один процент.

Залогодержатель: Заимодавец или кредитор, имеющий закладную или договор о доверительном управлении.

Залогодатель: Заемщик, который обязан платить по ипотечному кредиту или договору доверительного управления.

Вернуться к началу

Чистый доход: Ежемесячная заработная плата, выплачиваемая заемщику после вычета любых федеральных и/или государственных налогов на заработную плату.

Уведомление о завершении: Документация, как правило, от термитной компании, подтверждающая, что необходимый ремонт был завершен. Иногда его называют «чистым» отчетом о термитах. Может также относиться к работе, выполненной подрядчиком для другой работы, не связанной с термитами, выполненной на объекте.

Back to top

Управление кредитных программ (OLP): Находящееся в Управлении стратегии капитальных активов и Департамента финансов, Управление кредитных программ отвечает за разработку, реализацию и управление программами жилищной помощи для набор и удержание преподавателей и старших менеджеров.

Отношение общего долга к доходу: Соотношение, выраженное в процентах, которое получается, когда общий ежемесячный долг заемщика, включая предлагаемую основную сумму ипотечного кредита, проценты, налоги и страхование, а также все повторяющиеся ежемесячные долги (такие как платежи по кредитной карте, студенческий кредит, ипотека и автокредит) делится на валовой ежемесячный доход. Максимально допустимый общий коэффициент для кредитов MOP составляет 48%.

Back to top

Участник: Термин «Участник» означает Доверенное лицо, которое было назначено правомочным Заявителем и Основным Заемщиком.

Предварительное одобрение: Свидетельство о предварительном одобрении, выданное Управлением кредитных программ, в котором указывается, что кредит, активы и доход заемщика были проверены и заявитель имеет право на получение кредита в рамках Программы с определенной суммой и процентной ставкой. На момент предварительного одобрения указанная начальная процентная ставка не является «фиксированной» и поэтому может быть изменена до выдачи письма-обязательства по кредиту. Начальной процентной ставкой будет ставка Программы, действующая на момент предоставления кредитного обязательства.

На момент предварительного одобрения указанная начальная процентная ставка не является «фиксированной» и поэтому может быть изменена до выдачи письма-обязательства по кредиту. Начальной процентной ставкой будет ставка Программы, действующая на момент предоставления кредитного обязательства.

Предварительное раскрытие информации: Общий термин, относящийся к группе форм раскрытия информации, которые в соответствии с федеральным законодательством должны быть отправлены соискателю кредита. Формы включают раскрытие информации об оценке ссуды, уведомление о справедливом кредитовании и раскрытие информации о кредитоспособности штата Калифорния.

Предварительный отчет о праве собственности: Поиск титула титульной компанией до выдачи титульного листа или обязательства по страхованию, который требуется во время обработки кредита.

Предоплата по процентам: Проценты по ипотеке, которые выплачиваются с даты финансирования до конца этого календарного месяца.

Основное место жительства: Жилье, в котором человек фактически проживает и которое считается законным местом жительства для целей подоходного налога.

Основная сумма: Сумма долга, за вычетом процентов, оставшаяся по кредиту.

Соотношение основной суммы и процентов к доходу: Соотношение, выраженное в процентах, которое получается, когда предполагаемые расходы заемщика по выплате основной суммы и процентов делятся на валовой ежемесячный доход домохозяйства. Максимально допустимый коэффициент для кредитов MOP составляет 40%. Также известен как коэффициент P&I.

Обработка: Подготовка заявки на получение ипотечного кредита и сопроводительных документов для рассмотрения кредитором.

Программа: Термин «Программа» относится к любому кредиту, предоставленному в рамках программы жилищного кредита Калифорнийского университета.

Документы по сделке покупки: Совокупный термин для документации независимой третьей стороны, относящейся к рассматриваемому имуществу. Это включает в себя оценку имущества, отчет об инспекции термитов, предварительный отчет о праве собственности, раскрытие информации о передаче недвижимости, кровельные, геологические, фундаментные, септические проверки и общую инспекцию дома.

Это включает в себя оценку имущества, отчет об инспекции термитов, предварительный отчет о праве собственности, раскрытие информации о передаче недвижимости, кровельные, геологические, фундаментные, септические проверки и общую инспекцию дома.

Вернуться к началу

Повторная передача: Передача права собственности на землю от одного лица непосредственно предшествующему владельцу. Этот инструмент передачи обычно используется для передачи правового титула от доверительного управляющего доверителю после полной оплаты договора о доверительном управлении.

Рефинансирование: Процесс погашения существующей ссуды и оформления новой ссуды.

Ремонт: Реставрация основного жилья. Как правило, это включает в себя ремонт, улучшения и дополнения к постоянной структуре основного места жительства.

Резервы: Ликвидные или почти ликвидные активы, доступные заемщику после закрытия ипотечного кредита. Резервы измеряются количеством месяцев квалификационной суммы платежа по рассматриваемой ипотеке (на основе основной суммы и процентов), которую заемщик может выплатить, используя свои финансовые активы.

Резервы измеряются количеством месяцев квалификационной суммы платежа по рассматриваемой ипотеке (на основе основной суммы и процентов), которую заемщик может выплатить, используя свои финансовые активы.

Право на расторжение: Право расторгнуть договор и восстановить стороны в том же положении, которое они занимали до заключения договора. Для операции рефинансирования у заемщика есть три рабочих дня с момента подписания кредитных документов, чтобы аннулировать кредит без штрафных санкций. Право на аннулирование не распространяется на сделки покупки.

Back to top

Обслуживание: Сбор платежей и управление операционными процедурами, связанными с ипотечным кредитом. Все кредиты MOP обслуживаются Управлением кредитных программ.

Краткосрочный инвестиционный пул (STIP): STIP был создан в 1976 финансовом году и представляет собой процентный инвестиционный пул, в котором участвуют все группы фондов Университета, включая текущие средства, предназначенные для выплаты заработной платы, операционных расходов и строительства в все кампусы и учебные больницы университета.

Стандартная ставка: Последняя доступная средняя ставка за четыре квартала для краткосрочного инвестиционного пула Калифорнийского университета (STIP) плюс компонент административного сбора в размере 0,025% с учетом применимой минимальной процентной ставки.

Соглашение о субординации: Соглашение держателя обременения в отношении недвижимого имущества, позволяющее этому требованию занять более низкую позицию по сравнению с другими обременениями в отношении имущества. Университет может по своему усмотрению отказаться от подписания договора о субординации.

Вернуться к началу

Общие арендаторы: Совместная собственность двух или более лиц, дающая каждому арендатору долю и права в собственности, эти доли не обязательно должны быть равными по количеству или продолжительности.

Заголовок: Доказательство права собственности на имущество.

Страхование титула: Полис, обычно выдаваемый компанией по страхованию титула, который страхует покупателя жилья и кредитора от ошибок при поиске титула.