Содержание

Режим ЕНВД для отдельных видов деятельности

При ЕНВД виды деятельности считаются главным показателем для применения этой системы налогообложения. Важно знать, в каких документах указываются при ЕНВД виды деятельности и как они кодируются. Рассмотрим эти документы.

Где есть полный перечень видов деятельности, попадающих под ЕНВД

НК РФ, которым система ЕНВД введена в действие с 2003 года, увязывает возможность применения вмененки со строго определенным перечнем видов деятельности. И именно к виду деятельности привязаны основные показатели, используемые для расчета налога при этой системе налогообложения. Это:

- величина физического показателя, который характеризует конкретную деятельность;

- величина месячной базовой доходности каждого вида деятельности.

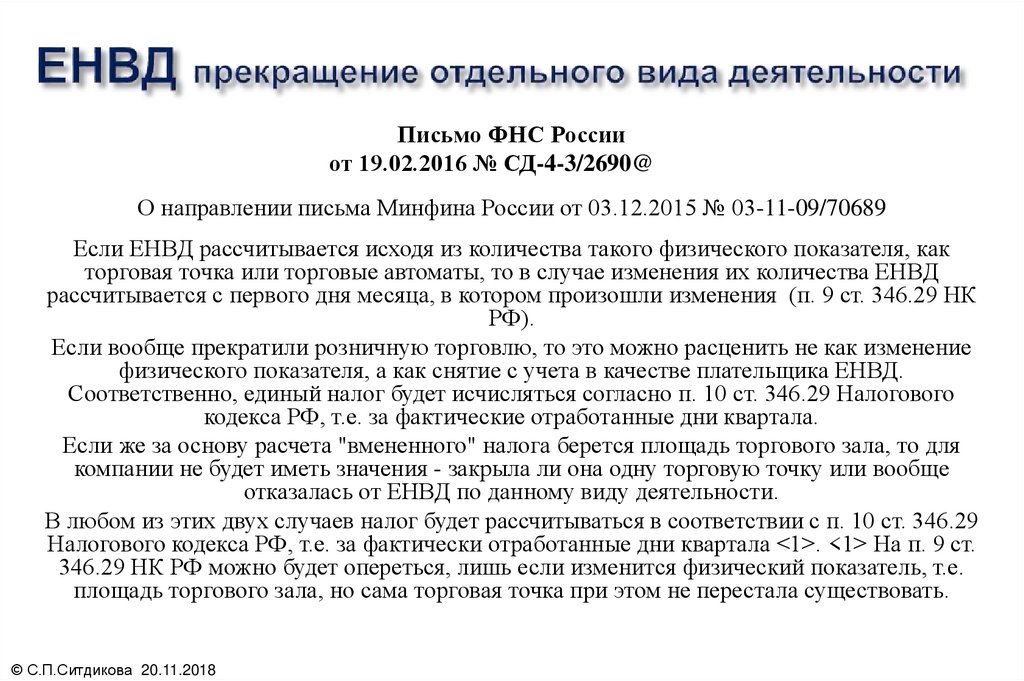

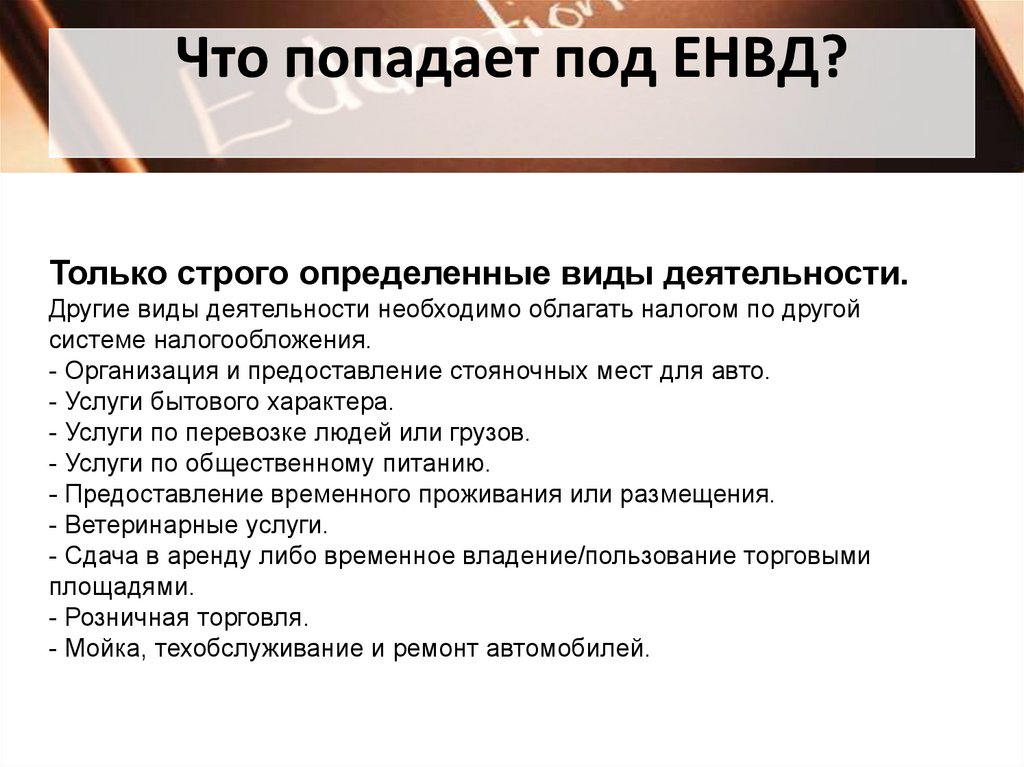

Все виды деятельности, подпадающие под ЕНВД, перечислены в п. 3 ст. 346.29 НК РФ.

О видах деятельности, подпадающих под ЕНВД, подробно рассказано в нашей рубрике «Виды предпринимательской деятельности для ЕНВД в 2017–2018 гг. ».

».

Где найти код вида деятельности для вмененки

Для целей составления документов, предназначенных для налоговых органов, осуществляемые на ЕНВД виды деятельности имеют коды. Они приведены в приложении 5 к Порядку заполнения налоговой декларации по ЕНВД (далее — Порядок). С 2015 года действует порядок, утвержденный приказом ФНС России от 04.07.2014 № ММВ-7-3/353@. Приложение 5 к этому порядку представляет собой таблицу, состоящую из граф с кодами и видами предпринимательской деятельности.

Скачать коды

В каких документах необходимо указывать код вида деятельности

При ЕНВД виды деятельности кодируются в документах, представляемых в ИФНС. К ним относятся:

- декларация по ЕНВД, где код вида деятельности указывается в разделе 2, число листов в котором определяется количеством видов деятельности и мест ее осуществления;

О том, какая форма декларации по ЕНВД нужна для отчета за 2-й квартал 2018 года, читайте в материале «Декларация по ЕНВД за 2 квартал 2018 года».

- заявление о постановке на учет в качестве налогоплательщика ЕНВД, к которому оформляется приложение с указанием кода вида деятельности по каждому адресу места осуществления деятельности на ЕНВД.

Подробнее о заполнении заявления о постановке на учет предпринимателем читайте здесь.

Код вида деятельности вносится в оба документа согласно таблице из приложения 5 к Порядку.

Где приводится базовая доходность видов деятельности в 2017 и 2018 годах

В 2017-2018 годах сумма базовой доходности указывается только в одном документе — в НК РФ.

Скачать суммы

Применяется ли вмененка в Москве

Ни по одному из видов деятельности ЕНВД в Москве с 2014 года не применяется. Соответственно, в этом регионе нет необходимости в постановке налогоплательщиков ЕНВД на налоговый учет и в представлении декларации, а значит, и в оформлении документов, содержащих код вида деятельности по ЕНВД.

Итоги

Режим ЕНВД является очень привлекательным для малого бизнеса. Однако законодатели разрешают его применять ограниченному кругу лиц с определенными видами деятельности.

Конгресс.гов | Библиотека Конгресса

перейти к основному содержанию

Предупреждение

: для более удобной работы с Congress.gov включите JavaScript в

ваш браузер.

Справка

- Как выбрать страницу поиска

- Знакомство с поиском

- Средства поиска

- Глоссарий

- Часто задаваемые вопросы (FAQ)

Другие полезные инструменты

- Просмотр законодательства по номеру

- Просмотр отчетов комитета по номеру

- Спросите библиотекаря по юридическим вопросам

- Конгресс.гов Обучение

- Свяжитесь с нами

Или попробуйте поискать в Справочном центре

Контент сайта

- Законодательство

- Отчеты комитетов

- Заседания комитета

- Публикации Комитета

- Запись Конгресса

- Индекс рекордов Конгресса

- участников

- Номинации

- Договорные документы

- Домовые коммуникации

- Связь Сената

- Законодательный процесс

- О Конгресс.

гов

гов

гов

говСправка

- Справка | Обратная связь | Свяжитесь с нами

- Глоссарий

- Средства поиска

- Спросите библиотекаря по юридическим вопросам

- Вебинары

Способы подключения

- Twitter (внешняя ссылка)

- YouTube (внешняя ссылка)

- Видео

- Получать оповещения и обновления по электронной почте

- Блог – In Custodia Legis: Юридические библиотекари Конгресса

Ресурсы

- Веб-архив Конгресса

- Отчеты CRS

- Код США

- GPO govinfo

- Юридическая библиотека Конгресса

- Путеводитель по закону онлайн

- Планы уроков для учителей

- Веб-сайты законодательного собрания штата

- Массовые данные статуса счета

- Конгресс. гов API

- Поименное голосование

- Конституция с комментариями

- Отчеты юридической библиотеки

гов API

гов APIДомашние ссылки

- House.gov

- Деятельность на полу

- Представители

- Комитеты

- Слушания (Видео)

- Законопроекты к рассмотрению

- Лидерство

- История, искусство и архивы

- Дополнительные ресурсы для дома

Ссылки Сената

- Senate.gov

- На этаже Сената

- Сенаторы

- Комитеты

- Слушания (расписание)

- Лидерство

- История, искусство и статистика

- Дополнительные ресурсы Сената

Наверх

Влияние Закона о доступном медицинском обслуживании на малый бизнес

РЕФЕРАТ

- Выпуск: Благодаря Закону о доступном медицинском обслуживании владельцы малого бизнеса добились значительного увеличения медицинского обслуживания для себя и своих сотрудников. Хотя попытки отменить закон в 2017 году потерпели неудачу, нынешняя администрация продолжает предпринимать шаги, которые подрывают продвижение закона. В последние месяцы были объявлены новые правила, которые позволяют большему количеству групп создавать ассоциативные планы медицинского страхования и продлевают срок краткосрочных планов медицинского страхования. Эти изменения, вероятно, повлияют на стабильность торговых площадок и уровень охвата для сообщества малого бизнеса.

- Цель: Изучить влияние Закона о доступном медицинском обслуживании на малый бизнес, индивидуальных предпринимателей и работников малого бизнеса.

- Методы: Анализ данных ACA о зачислении в малый бизнес из установленных источников, включая федеральные агентства и беспристрастные исследовательские фонды в области здравоохранения, дополненный анализом данных переписи населения США.

- Выводы и выводы: Благодаря созданию индивидуальных торговых площадок и расширению Medicaid больше предпринимателей и работников малого бизнеса имеют медицинское страхование, чем до внедрения ACA. Действительно, уровень незастрахованных работников малого бизнеса снизился почти на 10 процентных пунктов после ACA. ACA также помогла стабилизировать расходы на здравоохранение для многих малых предприятий, предоставляющих страховое покрытие, при этом темпы увеличения страховых взносов для малого бизнеса упали вдвое после вступления в силу закона.

Хотя попытки отменить закон в 2017 году потерпели неудачу, нынешняя администрация продолжает предпринимать шаги, которые подрывают продвижение закона. В последние месяцы были объявлены новые правила, которые позволяют большему количеству групп создавать ассоциативные планы медицинского страхования и продлевают срок краткосрочных планов медицинского страхования. Эти изменения, вероятно, повлияют на стабильность торговых площадок и уровень охвата для сообщества малого бизнеса.

Хотя попытки отменить закон в 2017 году потерпели неудачу, нынешняя администрация продолжает предпринимать шаги, которые подрывают продвижение закона. В последние месяцы были объявлены новые правила, которые позволяют большему количеству групп создавать ассоциативные планы медицинского страхования и продлевают срок краткосрочных планов медицинского страхования. Эти изменения, вероятно, повлияют на стабильность торговых площадок и уровень охвата для сообщества малого бизнеса. Действительно, уровень незастрахованных работников малого бизнеса снизился почти на 10 процентных пунктов после ACA. ACA также помогла стабилизировать расходы на здравоохранение для многих малых предприятий, предоставляющих страховое покрытие, при этом темпы увеличения страховых взносов для малого бизнеса упали вдвое после вступления в силу закона.

Действительно, уровень незастрахованных работников малого бизнеса снизился почти на 10 процентных пунктов после ACA. ACA также помогла стабилизировать расходы на здравоохранение для многих малых предприятий, предоставляющих страховое покрытие, при этом темпы увеличения страховых взносов для малого бизнеса упали вдвое после вступления в силу закона.Справочная информация

С момента вступления в силу Закона о доступном медицинском обслуживании более 20 миллионов человек получили медицинскую страховку, которая иначе не могла бы получить страховое покрытие. Многие из них являются владельцами малого бизнеса, самозанятыми предпринимателями или сотрудниками небольших компаний. Более 5,7 миллиона сотрудников малого бизнеса или самозанятых зарегистрированы на торговых площадках ACA; более половины всех участников рынка ACA являются владельцами малого бизнеса, самозанятыми или работниками малого бизнеса. 1

Попытки полностью отменить закон до сих пор не увенчались успехом, но Конгресс все же существенно изменил его, отменив наказание в виде индивидуального мандата. Кроме того, администрация Трампа объявила об изменениях, которые подорвут индивидуальный рынок, включая увеличение периода времени, в течение которого человек может пользоваться краткосрочной медицинской страховкой, и разрешение ассоциациям предлагать групповые планы, которые не соответствуют требованиям ACA. Эти изменения игнорируют значительные преимущества, которые ACA предложила сообществам малого бизнеса и самозанятых.

Кроме того, администрация Трампа объявила об изменениях, которые подорвут индивидуальный рынок, включая увеличение периода времени, в течение которого человек может пользоваться краткосрочной медицинской страховкой, и разрешение ассоциациям предлагать групповые планы, которые не соответствуют требованиям ACA. Эти изменения игнорируют значительные преимущества, которые ACA предложила сообществам малого бизнеса и самозанятых.

До ACA малые предприятия и их сотрудники составляли непропорционально большую долю незастрахованных работающих. В 2011 году шесть из 10 незастрахованных работников страны были самозанятыми или работали в компаниях с менее чем 100 сотрудниками. 2 Недавний анализ показывает значительный рост охвата владельцев малого бизнеса, самозанятых и работников малого бизнеса при значительном снижении ставок незастрахованных в результате доступа к рынкам ACA и расширения Medicaid во многих штатах.

Многим малым предприятиям теперь легче предоставить страховое покрытие для своих сотрудников. Рыночные правила ACA запрещают страховщикам устанавливать премии на основе состояния здоровья и демографического профиля компании. Опасения, что ACA приведет к снижению количества предложений от работодателей, были необоснованными. Хотя некоторые положения закона нуждаются в усилении, в этом кратком обзоре рассматриваются доказательства и делается вывод о том, что ACA помог малым предприятиям и их сотрудникам получить доступ к более доступному и комплексному медицинскому страхованию.

Рыночные правила ACA запрещают страховщикам устанавливать премии на основе состояния здоровья и демографического профиля компании. Опасения, что ACA приведет к снижению количества предложений от работодателей, были необоснованными. Хотя некоторые положения закона нуждаются в усилении, в этом кратком обзоре рассматриваются доказательства и делается вывод о том, что ACA помог малым предприятиям и их сотрудникам получить доступ к более доступному и комплексному медицинскому страхованию.

Выводы

Снижение незастрахованных ставок для малых предприятий в соответствии с ACA

До принятия ACA сотрудники малых предприятий и самозанятые лица были незастрахованы гораздо чаще, чем сотрудники крупных компаний. Расходы, связанные с обеспечением страхового покрытия, означали, что малые предприятия часто не могли предложить страховое покрытие, спонсируемое работодателем. Кроме того, большинство страховых компаний взимали более высокие ставки с людей с ранее существовавшими заболеваниями или подвергались дискриминации на основании состояния здоровья, пола или других характеристик, таких как тип отрасли. Регулирование рынка, торговые площадки ACA и субсидии привели к значительному снижению незастрахованных ставок для сообщества малого бизнеса.

Регулирование рынка, торговые площадки ACA и субсидии привели к значительному снижению незастрахованных ставок для сообщества малого бизнеса.

Работники малого бизнеса

Согласно данным переписи населения США, в 2013 г. в США насчитывалось 36,3 млн взрослых людей не старшего возраста, работающих в компаниях с менее чем 50 сотрудниками, 28,1% из которых не имели страховки. В то время незастрахованные работники малого бизнеса составляли 40 процентов всех незастрахованных работников в США. 3

После введения в действие Закона о страховании количество незастрахованных работников значительно снизилось. В 2016 году на предприятиях с менее чем 50 сотрудниками работало 36,1 млн человек. Из них 190,4 процента не были застрахованы. 4

Предприниматели, работающие не по найму

Аналогичные улучшения были достигнуты в отношении самозанятых лиц. В 2013 году 29 процентов взрослых самозанятых не имели страховки. 5 По состоянию на 2016 год этот показатель упал до 19,2 процента. Почти 12 процентов этих людей получили страховое покрытие через Medicaid, при этом дополнительные страховые выплаты были получены за счет регистрации на рынке. 6

Почти 12 процентов этих людей получили страховое покрытие через Medicaid, при этом дополнительные страховые выплаты были получены за счет регистрации на рынке. 6

В отчете Министерства финансов США за начало 2017 года говорится, что торговые площадки ACA сыграли важную роль в обеспечении доступа владельцев малого бизнеса к страховому покрытию. Согласно отчету, 1,4 миллиона потребителей торговой площадки были самозанятыми, владельцами малого бизнеса или и тем, и другим, а это означает, что в 2014 году один из пяти пользователей торговой площадки был владельцем малого бизнеса или самозанятым. Владельцы малого бизнеса и самозанятые работающие почти в три раза чаще приобретали освещение на рынке, чем другие потребители. 7 Кроме того, в 2014 году более 10 процентов работников гиг-экономики получили страховку через рынок.

Торговые площадки ACA имеют решающее значение для владельцев малого бизнеса и самозанятых лиц с доходами от низкого до среднего. Владельцы малого бизнеса и другие независимые работники с годовым доходом ниже 40 000 долларов США с большей вероятностью использовали рынок для покупки медицинской страховки по сравнению с другими потребителями в этом диапазоне доходов. 33% самозанятых, 37% владельцев малого бизнеса и 36% работников гиг-экономики с доходом ниже 40 000 долларов были охвачены рыночным покрытием. 8

33% самозанятых, 37% владельцев малого бизнеса и 36% работников гиг-экономики с доходом ниже 40 000 долларов были охвачены рыночным покрытием. 8

Расширение программы Medicaid поддерживает работников малого бизнеса

Многие самозанятые лица и работники малого бизнеса получили доступ к медицинскому страхованию благодаря расширенным критериям участия в программе Medicaid. ACA разрешил штатам расширить охват Medicaid для взрослых с доходом не ниже 138 процентов от федерального уровня бедности (около 16 600 долларов на человека и 34 000 долларов на семью из четырех человек). По состоянию на 2018 год 33 штата и округ Колумбия расширили программу Medicaid, что привело к значительному снижению числа незастрахованных в этих штатах. 9

В штатах с расширением Medicaid доля незастрахованных снизилась в среднем с 18,4% в 2013 г. до 9,1% в 2017 г. 10 процентов в 2017 году, значительно меньшее снижение. Расширение Medicaid принесло непосредственную пользу владельцам малого бизнеса и их сотрудникам. Доля самозанятых, охваченных программой Medicaid, выросла с 7,3% до 11,6% в период с 2013 по 2016 год9.0203 11 Точно так же процент работников малого бизнеса, охваченных Medicaid, вырос с 9,1 процента до 13,4 процента за тот же период времени. По оценкам Центра бюджетных и политических приоритетов, к 2015 году 1,7 миллиона сотрудников малого бизнеса получили охват за счет расширения Medicaid. 12

Доля самозанятых, охваченных программой Medicaid, выросла с 7,3% до 11,6% в период с 2013 по 2016 год9.0203 11 Точно так же процент работников малого бизнеса, охваченных Medicaid, вырос с 9,1 процента до 13,4 процента за тот же период времени. По оценкам Центра бюджетных и политических приоритетов, к 2015 году 1,7 миллиона сотрудников малого бизнеса получили охват за счет расширения Medicaid. 12

Кроме того, согласно текущему обследованию населения 2017 г., проведенному Бюро переписи населения США (на основе данных 2016 г.), 13 процентов сотрудников фирм с численностью менее 25 человек получили медицинское страхование по программе Medicaid в 2016 году, а 11,2 процента сотрудников фирм между 25 и 99 сотрудников были зарегистрированы в Medicaid. В целом, в период с 2013 по 2016 год количество сотрудников малого бизнеса (фирмы с 99 или менее сотрудниками), зарегистрированных в Medicaid, увеличилось примерно на 50 процентов (Иллюстрация 1). 13

Согласно отчету Kaiser Family Foundation за июнь 2018 г. , среди штатов, не расширивших охват Medicaid, примерно 2,2 миллиона взрослых находятся в так называемом пробеле в охвате. 14 Это означает, что в настоящее время они не имеют права на участие в программе Medicaid и не зарабатывают достаточно, чтобы приобрести собственное страховое покрытие на индивидуальном рынке, но они могут претендовать на участие в программе Medicaid, если их штат расширится. Из этих лиц, в том числе 1,1 миллиона работающих взрослых, половина (50%) работает на малых предприятиях с менее чем 50 сотрудниками, а еще 6% работают на предприятиях с численностью от 50 до 9 человек.9 сотрудников. Примерно 616 000 сотрудников малого бизнеса могли бы получить страховое покрытие, если бы все оставшиеся штаты расширили Medicaid.

, среди штатов, не расширивших охват Medicaid, примерно 2,2 миллиона взрослых находятся в так называемом пробеле в охвате. 14 Это означает, что в настоящее время они не имеют права на участие в программе Medicaid и не зарабатывают достаточно, чтобы приобрести собственное страховое покрытие на индивидуальном рынке, но они могут претендовать на участие в программе Medicaid, если их штат расширится. Из этих лиц, в том числе 1,1 миллиона работающих взрослых, половина (50%) работает на малых предприятиях с менее чем 50 сотрудниками, а еще 6% работают на предприятиях с численностью от 50 до 9 человек.9 сотрудников. Примерно 616 000 сотрудников малого бизнеса могли бы получить страховое покрытие, если бы все оставшиеся штаты расширили Medicaid.

Стабилизация страховых взносов для малых предприятий и их сотрудников

Многие малые предприятия, предлагающие медицинское страхование, наблюдают более медленный рост ежегодных страховых взносов в годы после принятия ACA. С 2010 года рост страховых взносов для малого бизнеса находится на самом низком уровне за последние годы после регулярного двузначного увеличения до вступления закона в силу (Иллюстрация 2).

Дополнительные данные исследования пособий по болезни для работодателей, проведенного Kaiser Family Foundation за 2017 год, показывают, что страховые взносы для малых предприятий, предлагающих страховое покрытие своим сотрудникам, остаются стабильными. Для всех фирм с числом сотрудников от 3 до 199 средний рост премии с 2016 по 2017 год составил менее 1%. Это ниже, чем средний рост премий с 2016 по 2017 год для компаний всех размеров, который составляет 4 процента для индивидуального страхового покрытия и 3 процента для семейного покрытия. 15

Анализ данных Агентства исследований и качества в области здравоохранения показывает дополнительные доказательства более низкого среднегодового роста премий для малого бизнеса после внедрения ACA. Согласно отчету, среднее процентное изменение страховых премий для сотрудника предприятия, в котором работает менее 50 человек, составило всего 3,1% в период с 2011 по 2015 год по сравнению с 5,1% в период с 2006 по 2010 год (Иллюстрация 3). 16

16

В дополнение к более низкому общему увеличению страховых взносов, взносы работников на страхование, спонсируемое работодателем, также стабилизировались на малых предприятиях; работники небольших фирм с индивидуальным страхованием получают в среднем всего 9 долларов.в 2017 г. больше, чем в 2016 г. 17 Однако недавние изменения политики, такие как отмена индивидуального мандата и ослабление требований ACA, могут привести к более быстрому увеличению страховых взносов в последующие годы, чем в противном случае. Еще неизвестно, как это ожидаемое увеличение повлияет на покрытие малых групп, приобретаемое через отдельные торговые площадки.

Стабильность тарифов на медицинское страхование, спонсируемое работодателем

Критики Закона о доступном медицинском обслуживании утверждали, что он заставит большое количество работодателей прекратить предлагать медицинское страхование, но данные не подтверждают это утверждение.

Сравнение страхового покрытия до и после принятия ACA показывает снижение доли работодателей, предлагающих медицинское страхование, которое началось задолго до принятия закона. По данным Kaiser Family Foundation, процент фирм, предлагающих медицинское страхование, спонсируемое работодателем, снизился с 66 процентов в 1999 году до 59 процентов в 2009 году, за год до принятия Закона о страховании здоровья. Для фирм с числом работников от 3 до 199 это составляет среднегодовое снижение охвата на 0,6 процента. 18

По данным Kaiser Family Foundation, процент фирм, предлагающих медицинское страхование, спонсируемое работодателем, снизился с 66 процентов в 1999 году до 59 процентов в 2009 году, за год до принятия Закона о страховании здоровья. Для фирм с числом работников от 3 до 199 это составляет среднегодовое снижение охвата на 0,6 процента. 18

Данные показывают, что количество предложений осталось примерно таким же после ACA, и что небольшое снижение соответствовало национальным тенденциям, которые предшествовали ACA. В целом, среднегодовое снижение количества предложений между 2012 годом — первым годом значительного расширения страхового покрытия в рамках ACA — и 2017 годом составило 0,75 процента, что свидетельствует о том, что число мелких работодателей, предлагающих страховое покрытие, сократилось в среднем менее чем на 1 процент до введения ACA. первичной реализации и по-прежнему падает в среднем менее чем на 1 процент после ACA для фирм с от трех до 199 рабочих (Приложение 4).