Содержание

Споры по налоговым спецрежимам (практика Верховного Суда РФ в 2018)

Споры по налоговым спецрежимам (практика Верховного Суда РФ в 2018)

При обнаружении ошибок просьба сообщать по адресу: [email protected]

УСН

Определения от 24.10.2018 № 304-КГ18-16632 (с. Першутов А.Г., Центр красоты и здоровья) –

Суды с учетом правовой позицией Верховного Суда Российской Федерации, изложенной в определении от 31.01.2017 № 309-КГ16-13100, отказали в удовлетворении заявленного требования, признав, что в случае передачи организацией-заемщиком заимодавцу имущества в счет погашения обязательства по договору займа на основании соглашения об отступном, стоимость этого имущества включается в состав доходов от реализации, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Определения от 16.10.2018 № 308-КГ18-17356 (с. Завьялова Т.В., Фирма ЖКХМ) –

Суды пришли к выводу, что Налогоплательщик, применяющий упрощенную систему налогообложения с объектом «доходы», не включило в состав налогооблагаемой базы при исчислении налога весь объем денежных средств, полученных от реализации собственникам жилых помещений коммунальных услуг и коммунальных ресурсов. Квалификация договорных отношений осуществлена судами не только исходя из наименования и условий договоров, но и из фактических обстоятельств исполнения обязательств. Платежи за коммунальные услуги поступали на счет Налогоплательщика и расходовались последним по своему усмотрению (расчеты с ресурсоснабжающими организациями осуществлялись с задержками). С учетом изложенного суды пришли к выводу о невозможности в рассматриваемом случае квалифицировать деятельность Налогоплательщика в качестве посреднической, поскольку он, являясь управляющей организацией, выступает в качестве самостоятельного субъекта как по отношению к ресурсоснабжающим организациям, так и по отношению к собственникам и нанимателям жилых помещений.

Квалификация договорных отношений осуществлена судами не только исходя из наименования и условий договоров, но и из фактических обстоятельств исполнения обязательств. Платежи за коммунальные услуги поступали на счет Налогоплательщика и расходовались последним по своему усмотрению (расчеты с ресурсоснабжающими организациями осуществлялись с задержками). С учетом изложенного суды пришли к выводу о невозможности в рассматриваемом случае квалифицировать деятельность Налогоплательщика в качестве посреднической, поскольку он, являясь управляющей организацией, выступает в качестве самостоятельного субъекта как по отношению к ресурсоснабжающим организациям, так и по отношению к собственникам и нанимателям жилых помещений.

Определение от 1 августа 2018 № 301-КГ18-6363 (с. Пронина М.В., ИП Литовский Эдуард Борисович) –

Суды не согласились с позицией налогового органа о том, что доход, полученный в период, когда у Налогоплательщика отсутствовала регистрация в качестве индивидуального предпринимателя, подлежит налогообложению по общей системе с начислением НДС и НДФЛ. Суды нашли, что Налогоплательщику не может быть отказано в праве применить в отношении данного периода упрощенную систему налогообложения, поскольку такой запрет НК РФ не предусматривается.

Суды нашли, что Налогоплательщику не может быть отказано в праве применить в отношении данного периода упрощенную систему налогообложения, поскольку такой запрет НК РФ не предусматривается.

Суд кассационной инстанции счел правомерным доначисление Налогоплательщику налогов по общей системе налогообложения применительно к доходу, полученному от указанной деятельности в спорный период. Налоговое законодательство, предусматривая наравне с общим режимом налогообложения специальные налоговые режимы, устанавливает ряд условий, и лишь при их соблюдении хозяйствующий субъект вправе применить соответствующий специальный режим, который, как правило, сопряжен с облегчением налогового бремени (объема налоговых отчислений, детализации налогового учета и т.п.), т.е. является по существу льготным. Для упрощенной системы налогообложения такие условия предусмотрены, в частности, статьями 346.12, 346.13 Налогового кодекса Российской Федерации. В их числе заявительный порядок перехода на данный налоговый режим. После внесения записи о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в единый государственный реестр индивидуальных предпринимателей соответствующий статус считается утраченным. Утрата статуса индивидуального предпринимателя сама по себе предполагает одновременное прекращение действия применяемой ими упрощенной системы налогообложения. Возобновление применения хозяйствующим субъектом упрощенной системы налогообложения также возможно лишь при соблюдении установленных условий, что в обстоятельствах настоящего спора отсутствует. Нельзя согласиться с позицией Налогоплательщика о необходимости обеспечивать равенство налоговых прав и обязанностей физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, и лиц, не имеющих такой регистрации, но чья деятельность фактически признана предпринимательской в целях налогообложения.

После внесения записи о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя в единый государственный реестр индивидуальных предпринимателей соответствующий статус считается утраченным. Утрата статуса индивидуального предпринимателя сама по себе предполагает одновременное прекращение действия применяемой ими упрощенной системы налогообложения. Возобновление применения хозяйствующим субъектом упрощенной системы налогообложения также возможно лишь при соблюдении установленных условий, что в обстоятельствах настоящего спора отсутствует. Нельзя согласиться с позицией Налогоплательщика о необходимости обеспечивать равенство налоговых прав и обязанностей физических лиц, зарегистрированных в качестве индивидуальных предпринимателей, и лиц, не имеющих такой регистрации, но чья деятельность фактически признана предпринимательской в целях налогообложения.

Определение от 28 июня 2018 г. № 304-КГ18-8109 (с. Антонова М.К., Услуга) –

Суды исходили из того, что Налогоплательщик как управляющая организация является исполнителем коммунальных услуг, а не агентом (посредником) между ресурсоснабжающими организациями и собственниками помещений в многоквартирном доме, не осуществляет посредническую деятельность в части предоставления коммунальных услуг собственникам помещений; в правоотношениях с ресурсоснабжающими организациями и собственниками помещений выступает самостоятельным субъектом, его правовое положение соответствует правовому положению исполнителя коммунальных услуг.

Ссылка Налогоплательщика на судебную практику в обоснование своей позиции не свидетельствует о нарушении судами единообразия в толковании и применении норм материального права с учетом обстоятельств налогового спора.

(см. также: Определение от 18 июня 2018 г. № 308-КГ18-7090 (с. Антонова М.К., Фирма ЖКХ) – )

Определение от 25.05.2018 № 307-КГ18-2404 (с. Першутов А.Г., ИП Молодцов Артем Николаевич) –

Доходы за работы, выполненные в период действия патента, но оплаченные после окончания срока его действия, когда Налогоплательщик применял только УСН, не могут быть признаны доходом, полученным в рамках патентной системы налогообложения, поскольку в силу статьи 346.53 НК РФ доходы по патентной системе налогообложения признаются по кассовому методу, а спорная сумма в соответствии с пунктом 1 статьи 346.17 НК РФ признается именно доходом, подлежащим обложению единым налогом по УСН.

Определение от 11.05.2018 № 305-КГ17-22109 (с. Завьялова Т.В., Першутов А.Г., Тютин Д.В., Новый бульвар, 19) +

Завьялова Т.В., Першутов А.Г., Тютин Д.В., Новый бульвар, 19) +

Все платежи за жилищно–коммунальные услуги, содержание, обслуживание и ремонт жилого фонда, поступившие от собственников помещений, ровно в той же сумме были перечислены поставщикам коммунальных ресурсов. При таких условиях, если фактическая деятельность ТСЖ соответствует его предназначению, установленному жилищным законодательством, и, в частности, ТСЖ не получает какую–либо выгоду в связи с передачей от собственников помещений оплаты за вышеперечисленные коммунальные работы (услуги) их поставщикам, то, в отсутствие иных на то указаний в налоговом законодательстве, не имеется оснований полагать, что денежные средства, поступившие от собственников жилых помещений на оплату данных работ (услуг), являются доходом в смысле, придаваемом этому понятию пунктом 1 статьи 41 НК РФ. Соответственно, поступления от собственников помещений, квалифицированные налоговым органом при проверке как доходы, подлежащие обложению УСН в соответствии с пунктом 1 статьи 346. 14 НК РФ, в действительности доходами не являлись.

14 НК РФ, в действительности доходами не являлись.

Определение от 26.04.2018 № 309-КГ17-21454 (с. Завьялова Т.В., Антонова М.К., Першутов А.Г., Оренбургкнига) +

Особенностью реорганизации в форме преобразования, в результате чего происходит изменение организационно-правовой формы юридического лица, является отсутствие изменения прав и обязанностей этого реорганизованного лица, когда нет изменений в правах и обязанностях его учредителей (участников). Поскольку юридическое лицо при преобразовании сохраняет неизменность своих прав и обязанностей, не передавая их полностью или частично другому юридическому лицу, закон не предусматривает обязательность составления в этом случае передаточного акта, предусмотренного статьей 59 Гражданского кодекса, от одного лица другому. Такая правовая позиция выражена в определении Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 19.07.2016 № 310-КГ16-1802.

При отсутствии в главе 26.![]() 2 НК РФ специальных правил, регулирующих применение упрощенной системы налогообложения в случае реорганизации, Налогоплательщик был вправе исходить из сохранения у него в неизменном состоянии права на применение данного специального налогового режима, как неотъемлемого элемента своей правоспособности. При этом Налогоплательщик однозначно выразил намерение продолжить применение упрощенной системы налогообложения, исчислив авансовый платеж по специальному налоговому режиму и совершив действия по его уплате в бюджет. Волеизъявление Налогоплательщика относительно сохранения за ним права на применение упрощенной системы налогообложения должно быть учтено налоговым органом, поскольку применение данного специального налогового режима носит уведомительный, а не разрешительный характер.

2 НК РФ специальных правил, регулирующих применение упрощенной системы налогообложения в случае реорганизации, Налогоплательщик был вправе исходить из сохранения у него в неизменном состоянии права на применение данного специального налогового режима, как неотъемлемого элемента своей правоспособности. При этом Налогоплательщик однозначно выразил намерение продолжить применение упрощенной системы налогообложения, исчислив авансовый платеж по специальному налоговому режиму и совершив действия по его уплате в бюджет. Волеизъявление Налогоплательщика относительно сохранения за ним права на применение упрощенной системы налогообложения должно быть учтено налоговым органом, поскольку применение данного специального налогового режима носит уведомительный, а не разрешительный характер.

Определение от 16.04.2018 № 301-КГ18-3007 (с. Павлова Н.В., ИП Полозов Владимир Алексович) –

Суды исходили из того, что Налогоплательщик заключал договоры банковского вклада (депозита) с указанием статуса индивидуального предпринимателя, следовательно, полученные им по указанному договору доходы в виде процентов подлежат налогообложению. При таких обстоятельствах, учитывая, что процентные ставки по спорным договорам не превысили предел, установленный в статье 214.2 НК РФ, суды пришли к обоснованному выводу о том, что полученные проценты на основании пункта 6 статьи 250 НК РФ являются внереализационными доходами и подлежат учету в составе доходов при определении объекта налогообложения по УСН в силу пункта 1 статьи 346.15 НК РФ.

При таких обстоятельствах, учитывая, что процентные ставки по спорным договорам не превысили предел, установленный в статье 214.2 НК РФ, суды пришли к обоснованному выводу о том, что полученные проценты на основании пункта 6 статьи 250 НК РФ являются внереализационными доходами и подлежат учету в составе доходов при определении объекта налогообложения по УСН в силу пункта 1 статьи 346.15 НК РФ.

Определение от 22.03.2018 № 304-КГ18-1155 (с. Завьялова Т.В., Беркат) –

Суды с учетом правовой позицией Верховного Суда Российской Федерации, изложенной в определении от 31.01.2017 № 309-КГ16-13100, пришли к выводу о том, что при передаче организацией-заемщиком заимодавцу имущества в счет погашения обязательства по договору займа стоимость этого имущества включается в состав доходов от реализации, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Определение от 15.03.2018 № 304-КГ17-20155 (с. Тютин Д. В., ИП Дорошук Вера Васильевна) –

В., ИП Дорошук Вера Васильевна) –

Суды первой и апелляционной инстанций, частично удовлетворяя требования Налогоплательщика, руководствовались положениями Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», НК РФ, и исходили из того, что полученное арбитражным управляющим вознаграждение за осуществление регулируемой Законом о банкротстве профессиональной деятельности не является доходом от предпринимательской деятельности и не может облагаться УСН. При этом суды приняли во внимание, что данный вывод был сделан в Обзоре судебной практики Верховного Суда Российской Федерации от 26.06.2015 № 2 (2015), утвержденном Президиумом Верховного Суда Российской Федерации 26.06.2015, что являлось изменением судебной практики по отношению к Постановлению Президиума Высшего Арбитражного Суда Российской Федерации от 04.03.2014 № 17283/13. С учетом правовой позиции, изложенной в Определении Верховного Суда Российской Федерации от 14.09.2015 № 301-КГ15-5301, суды первой и апелляционной инстанций заключили, что доначисление НДФЛ со спорного дохода за 2015 год незаконно, а Налогоплательщик был вправе применять в указанном периоде УСН.

Суд округа, отменяя акты судов первой и апелляционной инстанций в соответствующей части, отметил, что указанная правовая позиция высшей судебной инстанции была сформирована в 2015 году (определения Верховного Суда Российской Федерации от 21.01.2015 № 87-КГ14-1, от 14.09.2015 № 301-КГ15-5301, Обзор судебной практики Верховного Суда Российской Федерации от 26.06.2015 № 2 (2015), Обзор практики рассмотрения судами дел, связанных с применением главы 23 НК РФ от 21.10.2015 (пункт 13)), в связи с чем Налогоплательщик имел возможность в 2015 году вести учет своих доходов и расходов в целях исчисления НДФЛ. Данный вывод суда округа является правильным. Правовая позиция, изложенная в Определении Верховного Суда Российской Федерации от 14.09.2015 № 301-КГ15-5301, касалась иных фактических обстоятельств (по проверяемы периодам в совокупности с датами принятия решений налоговым органом и судом).

Определение от 06 марта 2018 г. № 308-КГ17-14457 (с. Антонова М.К., Пронина М. В., Тютин Д.В., ИП Мокин Денис Геннадьевич) +

В., Тютин Д.В., ИП Мокин Денис Геннадьевич) +

В соответствии с пунктом 1 статьи 2 Гражданского кодекса Российской Федерации предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. По смыслу данной нормы направленность действий гражданина на систематическое получение прибыли, как признак деятельности предпринимателя, состоит в активных действиях – вовлечении соответствующих ресурсов (оборудования, рабочей силы, технологии, сырья, материалов, энергии, информационных ресурсов и тому подобное), нацеленности произведенных затрат на получение положительного финансового результата. При рассмотрении настоящего дела судами не исследована совокупность такого рода обстоятельств.

Вопрос законности доначисления налога по УСН с продажи доли в праве собственности на недвижимое имущество, как с предпринимательской деятельности, напрямую зависит от того, имел ли налоговый орган достаточную информацию в период сдачи имущества в аренду для того, чтобы квалифицировать данную деятельность, как предпринимательскую и воспользовался ли он данной информацией для того, чтобы предложить предпринимателю уплачивать налоги с учетом такого характера деятельности. При ином подходе нарушается требование защиты правомерных ожиданий предпринимателя.

При ином подходе нарушается требование защиты правомерных ожиданий предпринимателя.

Определение от 11 января 2018 № 306-КГ17-20087 (с. Антонова М.К., Шихов Владимир Александрович) –

Оспоренное решение инспекции соответствует закону и не нарушает права и законные интересы Налогоплательщика в сфере предпринимательской деятельности, поскольку в целях применения абзаца шестого пункта 3.1 статьи 346.21 НК РФ сумма уплаченных страховых взносов в фиксированном размере может уменьшать сумму налога (авансовых платежей по налогу) только за тот налоговый (отчетный) период, в котором данный платеж был уплачен. Довод о необходимости применения в данном случае пункта 7 статьи 3 НК РФ подлежит отклонению, поскольку положения абзаца шестого пункта 3.1 статьи 346.21 НК РФ не содержат препятствий для реализации предусмотренного в нем права в полном объеме, на что также указано в определении Конституционного Суда Российской Федерации от 20.04.2017 № 722-О.

Топ-10 Налоговых споров в 2018

youtube.com/embed/rV0FMzjibTA»>

youtube.com/embed/rV0FMzjibTA»>

ЕНВД

Определение от 09.11.2018 № 303-КГ18-17751 (с. Першутов А.Г., ИП Кашаев Александр Владимирович) –

Суды пришли к выводу, что фактически Налогоплательщиком заключались с государственными и муниципальными учреждениями договоры поставки товаров, которые не обладают признаками публичности, указанными в статье 426 Гражданского кодекса Российской Федерации, товары поставлялись Налогоплательщиком не для личного, семейного, домашнего или иного использования.- Суды пришли к выводу о том, что в соответствии с положениями подпункта 7 пункта 2 статьи 346.26, статьи 346.27 НК РФ деятельность Налогоплательщика по поставке товаров не относится к розничной торговле, а, соответственно, в отношении полученных от указанной деятельности доходов предприниматель неправомерно применял специальный налоговый режим в виде единого налога на вмененный доход для отдельных видов деятельности.

Определения от 22. 10.2018 № 307-КГ18-18155 (с. Завьялова Т.В., ИП Ойнонен Виктор Павлович) –

10.2018 № 307-КГ18-18155 (с. Завьялова Т.В., ИП Ойнонен Виктор Павлович) –

Суды исходили из того, что фактически Налогоплательщик осуществлял погрузочно-разгрузочные работы с использованием гидроманипуляторов, которыми оснащены его автомобили, в пределах терминала, расположенного в д. Верховье Олонецкого района, а не оказывал автотранспортные услуги по перевозке грузов, в связи с чем у него отсутствовало право на применение специального налогового режима в виде уплаты ЕНВД при осуществлении спорных работ. Судебные инстанции установили, что необходимые для производства погрузочно-разгрузочных работ гидроманипуляторы, которыми оснащены автомобили Налогоплательщика, позволяли осуществить погрузку-разгрузку на терминале в специфических условиях; возможность осуществления перевозки груза в пределах терминала не является основанием для вывода о фактическом осуществлении именно транспортных услуг; привлечение для работ гидроманипуляторов не может быть осуществлено без привлечения транспортного средства, на котором он размещен и не означает оказание транспортных услуг данным транспортным средством; перевозку круглых лесоматериалов до терминала и вывоз лесоматериалов осуществляли иные подрядчики.

Определения от 01.10.2018 № 310-КГ18-15180 (с. Завьялова Т.В., ИП Гуренко Олег Владимирович) –

При осуществлении деятельности по розничной купле-продаже товара, предпринимателем используется вся арендованная торговая площадь 127 кв.м, одновременно используемая как место обслуживания покупателей и место хранения товаров, и в силу правоустанавливающих и инвентаризационных документов Торгового комплекса не является складом. При таких обстоятельствах, учитывая, что розничная торговля осуществлялась предпринимателем через объект, признаваемый торговым местом, с использованием всей площади, указанной в договоре аренды, суды пришли к выводу о наличии у инспекции правовых оснований для доначисления Налогоплательщику единого налога на вмененный доход.

Определение от 03.08.2018 № 302-КГ18-11303 (с. Першутов А.Г., ИП Паньчук Максим Сергеевич) –

Признавая правомерным доначисление спорных налогов, суды согласились с выводами налогового органа о необоснованном применении Налогоплательщиком единого налога на вмененный доход на основании подпункта 5 пункта 2 статьи 346. 26 НК РФ при оказании услуг по транспортировке горнорудной массы с объектов горных работ самосвалами БелАЗ, поскольку указанные транспортные средства являются самосвалами карьерными, осуществляющими перевозки вне автомобильных дорог общего пользования и не относятся к категории транспортных средств «грузовые автомобили» в целях применения специального налогового режима.

26 НК РФ при оказании услуг по транспортировке горнорудной массы с объектов горных работ самосвалами БелАЗ, поскольку указанные транспортные средства являются самосвалами карьерными, осуществляющими перевозки вне автомобильных дорог общего пользования и не относятся к категории транспортных средств «грузовые автомобили» в целях применения специального налогового режима.

Определение от 24 мая 2018 г. № 304-КГ18-6027 (с. Антонова М.К., ИП Горченков Сергей Сергеевич) –

Учитывая, что оплата товара и его передача покупателям по договору купли-продажи производились вне помещения, которое признается объектом стационарной торговой сети, суды квалифицировали деятельность Налогоплательщика в качестве продажи товаров по образцам вне стационарной торговой сети, в связи с чем признали доначисление НДС законным.

Определение от 20.03.2018 № 308-КГ18-1087 (с. Завьялова Т.В., Пинта-Регион) –

Установив, в числе прочего, что спорный товар приобретался покупателями Налогоплательщика с целью дальнейшей перепродажи, товар доставлялся до покупателя силами самого продавца, а также оценив систематичность и длительность хозяйственных отношений проверяемого Налогоплательщика и его покупателей, суды пришли к выводу о том, что в данном случае имеет место деятельность по оптовой реализации товара на основе договоров поставки, результаты от занятия которой подлежат налогообложению по общей системе налогообложения.

Определение от 12.03.2018 № 302-КГ18-270 (с. Тютин Д.В., ИП Прудецкий Андрей Егорович) –

Суды установили, что поскольку деятельность Налогоплательщика фактически сводилась к организации процесса перевозки грузов, доход (выручка) от этого вида услуг, которые не являются непосредственно перевозкой грузов, должен облагаться по общей системе налогообложения. При этом установленные судами обстоятельства, связанные с применением инспекцией неверной методики исчисления некоторых обязательств налогоплательщика, вопреки его доводам, не свидетельствуют о незаконности оспоренного ненормативного акта в целом.

Определение от 24.01.2018 № 304-КГ17-21193 (с. Завьялова Т.В., Устиненко Андрей Николаевич) –

Суды, изучив представленные в материалы дела доказательства в их совокупности и взаимосвязи, установили, что товар доставлялся до покупателей силами продавца либо вывозился покупателями из ангара продавца; автомобили налогоплательщика не являются специально оборудованным автотранспортом; ангар является не отапливаемым; вывеска с наименованием торговой точки и графиком работы отсутствует. Кроме того, земельный участок, на котором расположен ангар, имеет разрешенное использование «для индивидуального жилищного строительства». При таких обстоятельствах, руководствуясь положениями статей 346.26, 346.27, 346.28 НК РФ и учитывая, что имущество, которое используется налогоплательщиком, не предполагает осуществление предпринимательской деятельности, в частности, розничной (развозной) торговли, суды пришли к выводу о наличии у инспекции правовых оснований для доначисления Налогоплательщику налогов по общей системе налогообложения.

Кроме того, земельный участок, на котором расположен ангар, имеет разрешенное использование «для индивидуального жилищного строительства». При таких обстоятельствах, руководствуясь положениями статей 346.26, 346.27, 346.28 НК РФ и учитывая, что имущество, которое используется налогоплательщиком, не предполагает осуществление предпринимательской деятельности, в частности, розничной (развозной) торговли, суды пришли к выводу о наличии у инспекции правовых оснований для доначисления Налогоплательщику налогов по общей системе налогообложения.

Комментарий к практике Верховного Суда РФ по налогам за 2018

ЕСХН

Определение от 14 августа 2018 г. № 307-КГ18-11239 (с. Антонова М.К., Зверохозяйство «Ильятино») –

Суд исходил из того, что при проверке правомерности применения единого сельскохозяйственного налога для признания налогоплательщика сельскохозяйственным товаропроизводителем необходимо наличие сельскохозяйственной продукции в его собственности. Как указал суд, поголовье норки, принятое от контрагента по договору оказания услуг, в собственность Налогоплательщика не передано, реализация товара отсутствовала. Суд согласился с выводом налогового органа о том, что Налогоплательщик фактически оказывал услуги по содержанию, обслуживанию, выращиванию пушных зверей (норки) и иные услуги, необходимые для контрагента при осуществлении им хозяйственной деятельности.

Как указал суд, поголовье норки, принятое от контрагента по договору оказания услуг, в собственность Налогоплательщика не передано, реализация товара отсутствовала. Суд согласился с выводом налогового органа о том, что Налогоплательщик фактически оказывал услуги по содержанию, обслуживанию, выращиванию пушных зверей (норки) и иные услуги, необходимые для контрагента при осуществлении им хозяйственной деятельности.

Комментарий к отдельным актам Конституционного Суда РФ за 2018

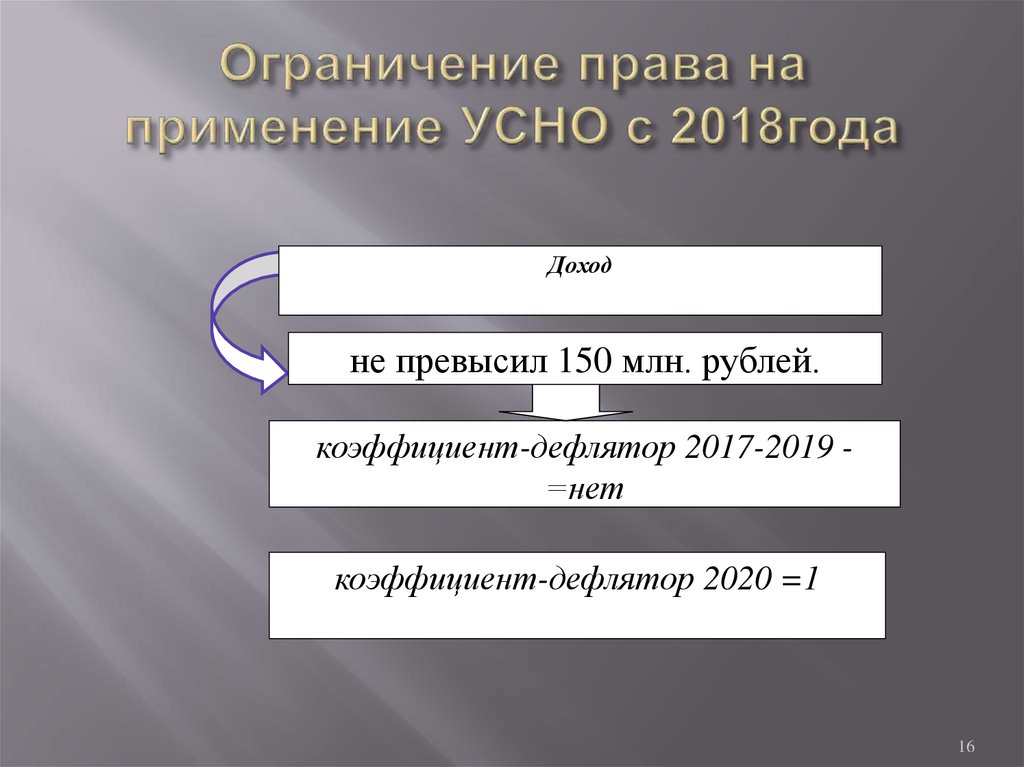

Ольга Ракова о лимите доходов, позволяющем перейти на УСН с 2018 года

-

Слово Генсовета

|

| |

|

| |

|

| |

|

| |

Они более подвижны»

Они более подвижны»

-

Публикации -

Проект

Бизнес стал реже обращаться в суд после начала спецоперации

Заместить импорт и выйти на экспорт

На какие проекты можем надеяться в ближайшем будущем

Депутаты предложили временно передавать оборонным предприятиям активы банкротящихся компаний

Заинтересованное юрлицо

Российские компании массово открывают филиалы в ОАЭ

«Бюджет стагнации и поражения» принят в первом чтении. Бизнес-сообщество недовольно увеличением налогов в 2023 году

Бизнес-сообщество недовольно увеличением налогов в 2023 году

Водители такси и грузовиков могут спать спокойно

Жилья массив

Беженцев из Херсона расселят на юге и в центре России

Партнёры

Главные новости 2018 г.: Операции ВМС США

USS Harry S. Truman (CVN-75) во время прохождения корабля через Гибралтарский пролив 4 декабря 2018 г. Фото ВМС США

военнослужащие о том, что они считают наиболее важными военными и морскими историями в 2018 году. Эта история является частью серии; см. также раздел «Береговая охрана США» и «Операции морской пехоты США».

Если 2018 год что-то и прояснил, так это то, что ВМС США заметили усиление активности российских подводных лодок в Атлантике и не оставят это без внимания.

Большая часть основной деятельности ВМС США в этом году была сосредоточена на Атлантическом океане, на союзниках и партнерах по НАТО, а также на усилении обучения и потенциала для конкуренции великих держав.

Этот акцент на операциях в Атлантике для отпора России был продемонстрирован в противостоянии 2-го флота США. Это командование эпохи холодной войны было упразднено в 2011 году, в относительно хороший период американо-российских отношений и как раз перед разворотом администрации Обамы к Тихоокеанскому региону. Теперь, однако, ясно, что отношения снова охладели, и большая часть военно-морского флота сосредоточена на Северной Атлантике, за Полярным кругом и других водах, которые не патрулируются регулярно с 19-го века.90-е.

Летчик Луис Кальдерон, приписанный к боевым матам 211-й эскадрильи ударных истребителей (VFA), прикрепляет F/A-18F Super Hornet к кабине экипажа на борту авианосца класса Nimitz USS Harry S. Truman (CVN-75) 21 октября 2018 г. Фото

ВМС США Авианосная ударная группа Гарри С. Трумэна первой за почти три десятилетия отправилась к северу от Полярного круга, а также провела больше времени в Гренландии-Исландии-Соединенном Королевстве ( GIUK) Разрыв, чем у любой недавней CSG. Военный корабль США 900:05 Гарри С. Трумэн (CVN-75) и его эскорт посетили Исландию, Великобританию и Норвегию, а также патрулировали Северное и Норвежское моря в ходе первого развертывания «динамических сил», предназначенного для того, чтобы держать противников в напряжении, встряхивая, когда и где. разворачиваются ударные группы.

Трумэна первой за почти три десятилетия отправилась к северу от Полярного круга, а также провела больше времени в Гренландии-Исландии-Соединенном Королевстве ( GIUK) Разрыв, чем у любой недавней CSG. Военный корабль США 900:05 Гарри С. Трумэн (CVN-75) и его эскорт посетили Исландию, Великобританию и Норвегию, а также патрулировали Северное и Норвежское моря в ходе первого развертывания «динамических сил», предназначенного для того, чтобы держать противников в напряжении, встряхивая, когда и где. разворачиваются ударные группы.

Частью операции Трумэна на Крайнем Севере были учения НАТО Trident Juncture 2018, которые имитировали вторжение России на суверенную территорию Норвегии и последующий ответ в соответствии со статьей 5 НАТО.

Хотя много внимания уделялось растущей подводной угрозе со стороны России в регионе, 2018 год также продемонстрировал готовность России бросить вызов международному праву в отношении морских и территориальных претензий посредством своей агрессии против Украины в Азовском море. Хотя ВМС США не могут патрулировать Азовское море, они продолжали свое обычное патрулирование Черного моря с помощью эсминцев и самолетов, что привело к нескольким случаям, когда российские истребители пытались перехватить или сбить американские самолеты.

Хотя ВМС США не могут патрулировать Азовское море, они продолжали свое обычное патрулирование Черного моря с помощью эсминцев и самолетов, что привело к нескольким случаям, когда российские истребители пытались перехватить или сбить американские самолеты.

В 2018 году меньше всего говорили о Тихом океане и Ближнем Востоке.

Эсминец класса Arleigh Burke USS Decatur (слева) и китайский военный корабль PRC 170 (справа) во время того, что ВМС США назвали небезопасным и непрофессиональным инцидентом в Южно-Китайском море 30 сентября 2018 года. После того, как китайский корабль приблизился на расстояние 45 ярдах от Декейтера американский эсминец маневрировал, чтобы избежать столкновения. Фотография ВМС США, полученная gCaptain.

Китай продолжил свою агрессию в Южно-Китайском море, едва не вызвав столкновение с эсминцем USS Decatur (DDG-73) и столкнувшись с десантным кораблем Королевского флота HMS Альбион (L14). Он также продолжал настаивать на установке оружия и датчиков на искусственных островах в Южно-Китайском море, что привело к тому, что военно-морской флот отменил приглашение Китая на международные учения «Район Тихого океана 2018».

Хотя Пентагон заявил, что будет проводить больше операций по свободе судоходства (FONOPS), чтобы противостоять агрессии и чрезмерным морским притязаниям — в том числе в этом году против России в заливе Петра Великого — военные руководители также стремились преуменьшить значение FONOPS как рутины и не стоит на это обращать внимание.

Несколько раз ВМС США отправляли пару кораблей через Тайваньский пролив. Военно-морской флот также направил USS Mustin (DDG-89) для плавания возле рифа Mischief, а USS Antietam (CG-54) и USS Higgins (DDG-76) проплыл вблизи цепи Парасельских островов.

На Ближнем Востоке ВМС эксплуатировали авианосную ударную группу «Теодор Рузвельт» в Персидском заливе в течение первых трех месяцев года, но CSG прекратила свое существование в конце марта, а еще один авианосец прибыл только на прошлой неделе.

Ракета наземного нападения «Томагавк» запущена с авианосца «Джон Уорнер» (SSN-785) в рамках удара 13 апреля 2018 г. по нанесению химического оружия Сирии. US Navy Image

по нанесению химического оружия Сирии. US Navy Image

Несмотря на отсутствие авианосцев в Персидском заливе, ВМС все же сыграли важную роль в ракетном ударе 13 апреля по сирийским объектам, связанным с исследованием, хранением и применением химического оружия. Ракетный крейсер класса Ticonderoga USS Monterey (CG-61) и эсминец класса Arleigh Burke USS Laboon (DDG-58) запустил в общей сложности 37 ракет Tomahawk из Красного моря, а USS Higgins (DDG-76) запустил 23 Tomahawk из Персидского залива и ударную подводную лодку класса Virginia USS John Warner (SSN-785). запустил шесть «Томагавков» из Восточного Средиземноморья. К атаке присоединились самолеты ВВС США и Корпуса морской пехоты США, а также самолеты и корабли Франции и Великобритании. Это был первый случай, когда подводная лодка класса «Вирджиния» произвела выстрел «в гневе» или, скорее, по вражеской цели. чем тренировочная цель.

Восстановление готовности

USS John S. McCain (DDG-56) тянет к пирсу после выхода из сухого дока в Йокосука, Япония, 27 ноября 2018 г. Фотография ВМС США

McCain (DDG-56) тянет к пирсу после выхода из сухого дока в Йокосука, Япония, 27 ноября 2018 г. Фотография ВМС США

Еще одна важная тема В 2018 году восстанавливалась готовность надводного флота после пары столкновений в 2017 году в 7-м флоте США, в результате которых погибли 17 моряков и были выявлены серьезные недостатки в обучении, техническом обслуживании и управлении персоналом.

Комитет Сената по вооруженным силам составил список реформ надводного флота, которые в конечном итоге были включены в 2019 финансовый год.Закон о разрешении на национальную оборону. Среди внесенных изменений было требование к офицерам надводных войск (SWO) использовать бортовые журналы для записи своего времени в море, как это делают авиаторы, чтобы обеспечить обучение в любое время, погоду, типы маневров и другие факторы. В сентябре военно-морской флот начал выдавать бортовые журналы и требовать их использования.

Исследование, проведенное в этом году, показало, что младшие SWO имеют серьезные пробелы в знаниях об основах управления судами и навигации, что побудило сообщество надводных войск рассмотреть возможность изменения карьеры SWO, чтобы включить больше времени в море для повышения квалификации. Флот продолжал выполнять собственные рекомендации и рекомендации за 2019 финансовый год.NDAA, запрос средств на школьные здания, учебные пособия и другие реформы.

Флот продолжал выполнять собственные рекомендации и рекомендации за 2019 финансовый год.NDAA, запрос средств на школьные здания, учебные пособия и другие реформы.

Лейтенант Келли Денимарк, инструктор по противолодочной/надводной войне – инструктор по тактике ведения боевых действий, проводит брифинг передовой тактической подготовки по надводной войне (SWATT) на борту десантного корабля типа «Оса» USS Kearsarge (LHD-3) 22 июня 2018 года. Фото

ВМС США

В 2018 году активно действовал Центр разработки военно-морских надводных и минных боевых действий, подталкивая ВМФ к подготовке к боевым действиям более высокого уровня. SMWDC провел первые учения по передовой тактической подготовке (SWATT) на восточном побережье с группой Kearsarge Amphibious Ready Group, впервые проведя высококлассную подготовку для атлантического флота, а также первый SWATT на восточном побережье для сопровождение авианосной ударной группы. Кроме того, военно-морской флот искал время в море для проведения других высококлассных учений, таких как использование транзита авианосной ударной группы Теодора Рузвельта из Сан-Диего на Гавайи как возможность провести открытые боевые учения «Проблемы флота» против американских подводных лодок. и самолеты, играющие за красную силу.

и самолеты, играющие за красную силу.

Несмотря на успехи, достигнутые в некоторых зонах готовности, готовность кораблей и самолетов оставалась проблемой. Уходящий министр обороны Джеймс Мэттис поставил перед военными агрессивную цель: к концу 2019 финансового года к 80 процентам боеспособности истребителей, и в то время как военно-морской флот начал рассматривать, что потребуется для модернизации практики технического обслуживания, развертывание авианосцев было на 25-летнем минимуме после перезагрузки сил. Проблемы с готовностью кораблей также были продемонстрированы во время RIMPAC 2018, когда два десантных корабля — один в основных учениях на Гавайях и один в калифорнийской части — понесли инженерные потери и были вынуждены отказаться от участия в учениях. И весь флот прибрежных боевых кораблей остался дома в 2018 году, несмотря на план развертывания четырех кораблей в хабах в Сингапуре и Бахрейне.

Проблемы с готовностью всего флота, возможно, способствовали нескольким несчастным случаям со смертельным исходом в этом году, в том числе прапорщику, погибшему во время операции на маломерном катере в Красном море, молодому ученику летчика, погибшему на борту USS George H. W. Буша (CVN-77), когда его сбил пропеллер E-2C Hawkeye, и двух летчиков, погибших в результате крушения F/A-18F у побережья Ки-Уэста после того, как их самолет летел на одном двигателе.

W. Буша (CVN-77), когда его сбил пропеллер E-2C Hawkeye, и двух летчиков, погибших в результате крушения F/A-18F у побережья Ки-Уэста после того, как их самолет летел на одном двигателе.

Руководство

MCPON Рассел Смит

В июне в разгар расследования неправомерных действий на рабочем месте ушел в отставку лучший моряк ВМФ. После того, как военно-морской флот впервые объявил, что старший старшина военно-морского флота Стивен Джордано уходит в отпуск во время расследования, Джордано объявил позже в тот же день, что уходит в отставку. Рассел Смит, капитан флота, который занимал должность старшего рядового советника по вопросам рабочей силы, персонала, обучения и образования, был назначен временным MCPON; через два месяца ему дали работу на постоянной основе.

Вокруг земного шара адмирал Фил Дэвидсон стал новым командующим Индо-Тихоокеанским флотом США, адмирал Джон Акилино стал новым командующим Тихоокеанским флотом США, а вице-адмирал Скотт Стирни сменил Акилино на посту командующего 5-м флотом США. Стирни умер 1 декабря в результате очевидного самоубийства, и вице-адмирал Джеймс Маллой был быстро утвержден в качестве нового командующего 5-м флотом.

Стирни умер 1 декабря в результате очевидного самоубийства, и вице-адмирал Джеймс Маллой был быстро утвержден в качестве нового командующего 5-м флотом.

Моряки переносят гроб с телом покойного сенатора Джона Маккейна в запряженный лошадьми кессон после его панихиды в часовне Военно-морской академии США 2 сентября 2018 года. Фото 9 ВМС США.0003

Военно-морской флот также оплакивал потерю легендарных морских летчиков и влиятельных законодателей президента Джорджа Буша-старшего. Буш и сенатор Джон Маккейн, которые оказали длительное влияние на военно-морской флот и оба отмечены как тезки действующих военных кораблей, причем Маккейн официально добавлен в качестве тезки в этом году вместе с его отцом и дедом, которые удостоены чести USS . Джон Маккейн (DDG-56).

Начальник военно-морских операций адмирал Джон Ричардсон начал год с представления своего шестистороннего подхода к созданию «цельного» военно-морского флота, а закончил год, выпустив обновленный План поддержания превосходства на море 2. 0, в котором излагается план достижения этого всего флота.

Комиссия ВМС США Littoral Combat Ship 11 (Sioux City)

Первый боевой корабль, введенный в строй в Военно-морской академии США, является 13-м введенным в строй LCS в военно-морском флоте. Сегодня военно-морской флот ввел в эксплуатацию USS Sioux City (LCS 11) — шестой национальный прибрежный боевой корабль (LCS) варианта Freedom — в Военно-морской академии США. Эта веха переводит корабль, построенный Lockheed Martin (NYSE: LMT), в действующую службу.

Уникальный среди боевых кораблей, LCS предназначен для выполнения задач вблизи берега и является растущей и актуальной частью флота ВМФ.

- Это быстрый —способный развивать скорость более 40 узлов.

- Это автоматизированный — с самым рациональным штатным расписанием среди всех боевых кораблей.

- Это смертоносный — стандартный, оснащенный ракетами с вращающимся корпусом (RAM) и пушкой Mark 110, способной стрелять 220 выстрелов в минуту.

- Это гибкий — с 40 процентами корпуса, легко реконфигурируемыми, интегрирующими такие возможности, как ракеты Longbow Hellfire, 30-мм пушки, пилотируемые и беспилотные транспортные средства, предназначенные для выполнения сегодняшних и завтрашних миссий.

«Мы уверены, что LCS 11 будет тем, что нужно военно-морскому флоту, когда он понадобится флоту», — сказал Джо ДеПьетро, вице-президент по малым боевым кораблям и корабельным системам Lockheed Martin. «Мы по-прежнему сосредоточены на доставке этих кораблей как можно быстрее с увеличением возможностей и летальности. Эти корабли будут иметь долгий срок службы, и мы работаем с ВМС, чтобы сделать LCS еще сильнее и устойчивее».

LCS в варианте Freedom сочетает в себе новые технологии и возможности для поддержки текущих и будущих миссий от глубоководья до побережья. LCS 11 оборудован для поддержки боевых действий на поверхности.

Возможности LCS продолжают расширяться. В этом году LCS 5 и 7 завершили испытания ракет Longbow Hellfire, LCS 9 завершили испытания RAM, а LCS 5 и 9 участвовали в Неделях флота в США.

LCS-вариант Freedom предназначен для интеграции модульного оружия, а также пилотируемых и беспилотных транспортных средств, чтобы обеспечить критически важные боевые возможности флота в противоминных мерах, борьбе с надводной и противолодочной борьбой.

«LCS — это наш самый эффективный актив флота для противодействия асимметричным малым судам», — сказал начальник военно-морских операций адмирал Джон Ричардсон. «Этот корабль и подобные ему корабли усложнят оперативную картину любого противника. Вам нужно будет следить за Су-Сити, когда он в море, потому что, если вы этого не сделаете, он заставит вас за это заплатить. »

Семь кораблей находятся на разных стадиях производства и испытаний в Fincantieri Marinette Marine, где строится LCS варианта Freedom. Следующим вариантом Freedom в этом классе является LCS 13, будущий USS Wichita, ввод в эксплуатацию которого намечен на январь в Мейпорте, штат Флорида. ЛКС 19крещение запланировано на 15 декабря.

«Две тысячи мужчин и женщин превратили этот корабль из плоской стали в боеспособный и маневренный надводный боевой корабль. Мужчины и женщины, которые управляют этим кораблем, несут огромную ответственность за защиту нашей нации и союзников, и мы считаем честью поддерживать эти миссии», — сказал Ян Оллман, президент и главный исполнительный директор Fincantieri Marinette Marine. «Я уверен, что при вызове USS Sioux City всегда будет побеждать».

Мужчины и женщины, которые управляют этим кораблем, несут огромную ответственность за защиту нашей нации и союзников, и мы считаем честью поддерживать эти миссии», — сказал Ян Оллман, президент и главный исполнительный директор Fincantieri Marinette Marine. «Я уверен, что при вызове USS Sioux City всегда будет побеждать».

Нажмите здесь, чтобы просмотреть видео из социальных сетей: https://vimeo.com/301379616/713b8a8d90

Нажмите здесь, чтобы просмотреть основные моменты выступлений: https://vimeo.com/301386902/335084a973

Нажмите здесь, чтобы просмотреть B-roll: https: //vimeo.com/301381236/69dbcb2299

Щелкните здесь для просмотра фотографий: https://www.flickr.com/photos/143371902@N04/albums/72157673603956077

Для получения дополнительной информации посетите сайт www.lockheedmartin.com/lcs.

О компании Lockheed Martin

Компания Lockheed Martin со штаб-квартирой в Бетесде, штат Мэриленд, является глобальной компанией в области безопасности и аэрокосмической отрасли, в которой работает около 100 000 человек по всему миру.