Содержание

КБК для УСН «Доходы минус расходы» в 2022 году

⚡ Все статьи

/

⚡ Всё о налогах

Анастасия Корнилова

Чтобы государству было легче контролировать финансовые потоки, каждому налогу и сбору присвоили свой код. Поэтому налогоплательщики обязательно должны вносить в платежки на уплату налогов и взносов код бюджетной классификации (КБК).

Содержание

Что такое КБК и зачем он нужен

Какие КБК есть для УСН «Доходы минус расходы»

Что делать, если в КБК ошибка

Заполнение КБК через Эльбу

Что такое КБК и зачем он нужен

КБК — это код бюджетной классификации. У каждого налога и сбора свой код, который показывает назначение платежа в бюджет. По нему средства в бюджете распределяются по нужным ячейкам.

У каждого налога и сбора свой код, который показывает назначение платежа в бюджет. По нему средства в бюджете распределяются по нужным ячейкам.

Код бюджетной классификации — важный реквизит в платёжках. Когда вы перечисляете средства в бюджет, благодаря КБК они поступают в нужные разделы бюджета, а это позволяет сформировать статьи дохода.

Для налогоплательщика важно правильно указать КБК, чтобы не возникло недоразумения с просрочкой уплаты. Если код классификации будет указан неверно, деньги не придут по назначению, а значит система не увидит ваш платеж, и получится, что вы невовремя уплатили налог, и налоговая может начислить вам пени.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Попробовать бесплатно

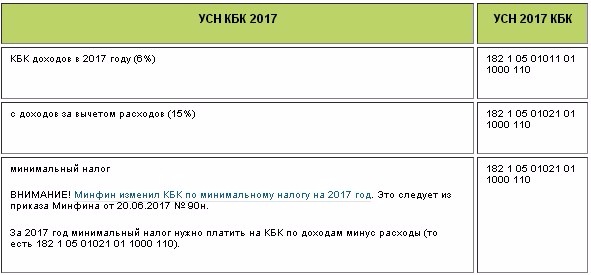

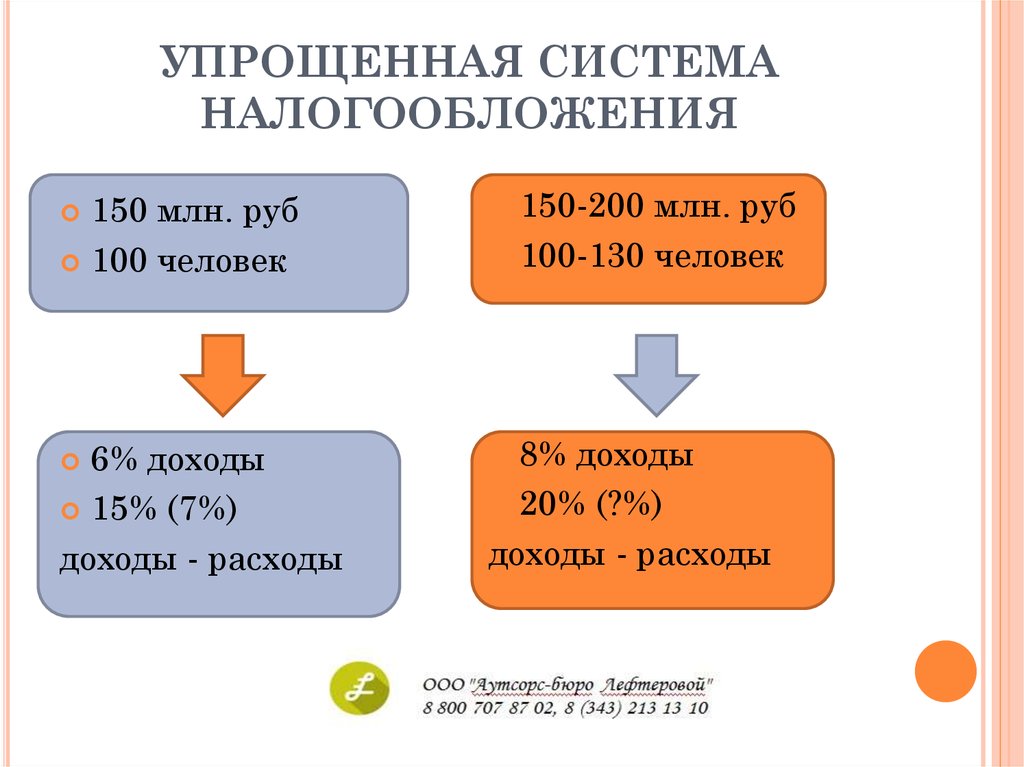

Какие КБК есть для УСН «Доходы минус расходы»

Налогоплательщик, который использует упрощенную систему налогообложения «Доходы минус расходы», в 2021-2022 годах должен применять такие коды бюджетной классификации — Приказ Минфина от 08. 06.2020 N 99н:

06.2020 N 99н:

|

Вид платежа

|

КБК

|

|

Налог

|

182 1 05 01021 01 1000 110

|

|

Пени

|

182 1 05 01021 01 2100 110

|

|

Проценты

|

182 1 05 01021 01 2200 110

|

|

Штраф

|

182 1 05 01021 01 3000 110

|

КБК состоит из 20 цифр, которые делятся на несколько блоков. Для примера возьмем КБК для уплаты налога:

|

1

|

8

|

2

|

1

|

0

|

5

|

0

|

1

|

0

|

2

|

1

|

0

|

1

|

1

|

0

|

0

|

0

|

1

|

1

|

0

|

|

ФНС

|

Налог на совокупный доход

|

УСН «Доходы минус расходы»

|

Федеральный бюджет

|

Налоги и сборы

|

Налоговый доход

| ||||||||||||||

Цифры с 1 по 3 — это администратор, ведомство, которое отвечает за пополнение бюджета;

Цифры с 4 по 13 — вид доходов;

Цифры с 14 по 17 — разделяющий вид платежа;

Цифры с 18 по 20 — классификация по экономическому виду.

Что делать, если в КБК ошибка

Если ошибётесь в коде, отправленные деньги попадут в невыясненные платежи на счетах Федерального казначейства, а налоговая будет продолжать требовать с вас уплату. Чтобы деньги отправить деньги на нужный КБК, вам надо уточнить платёж.

Для этого напишите заявление в ИФНС и приложите к нему распечатанную платёжку с отметкой банка или выписку с расчётного счёта. Налоговая уточнит платёж на день фактической оплаты и пересчитает пени.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Заполнение КБК через Эльбу

Коды устанавливает Минфин — издаёт приказы. Они часто меняются, поэтому при проведении платежей вам надо каждый раз сверяться со справочниками КБК. Но есть другой вариант — воспользоваться сервисом Эльбы.

В сервисе коды обновляются автоматически, поэтому вам не придется указывать их вручную, а значит риск ошибки практически сведён к нулю. Если вы будете заполнять платёжку через Эльбу, сервис не позволит указать неверное значение, и деньги гарантированно попадут по назначению.

Если вы будете заполнять платёжку через Эльбу, сервис не позволит указать неверное значение, и деньги гарантированно попадут по назначению.

Статья актуальна на

УСН

47

Продолжайте читать

Все статьи

Как самозанятому пробивать чеки

Когда пропадает право на ПСН, если патентов несколько

Что будет с налогами, если ИП окажет нетипичную для своего бизнеса услугу

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

УСН в 2022 году (6%, доходы, доходы минус расходы) — Бухонлайн

Инструменты

Коды бюджетной классификации (КБК) — Единый налог при упрощенке (УСН)

Единый налог при УСН с объектом «доходы минус расходы»

налог

182 1 05 01021 01 1000 110

Скопировано в буфер

пени

182 1 05 01021 01 2100 110

Скопировано в буфер

штрафы

182 1 05 01021 01 3000 110

Скопировано в буфер

проценты

182 1 05 01021 01 2200 110

Скопировано в буфер

Единый налог при УСН с объектом «доходы»

налог

182 1 05 01011 01 1000 110

Скопировано в буфер

пени

182 1 05 01011 01 2100 110

Скопировано в буфер

штрафы

182 1 05 01011 01 3000 110

Скопировано в буфер

проценты

182 1 05 01011 01 2200 110

Скопировано в буфер

Единый налог при УСН с объектом «доходы» (за налоговые периоды, истекшие до 1 января 2011 года)

налог

182 1 05 01012 01 1000 110

Скопировано в буфер

пени

182 1 05 01012 01 2100 110

Скопировано в буфер

штрафы

182 1 05 01012 01 3000 110

Скопировано в буфер

проценты

182 1 05 01012 01 2200 110

Скопировано в буфер

Единый налог при УСН с объектом «доходы минус расходы» (за налоговые периоды, истекшие до 1 января 2011 года)

налог

182 1 05 01022 01 1000 110

Скопировано в буфер

пени

182 1 05 01022 01 2100 110

Скопировано в буфер

штрафы

182 1 05 01022 01 3000 110

Скопировано в буфер

проценты

182 1 05 01022 01 2200 110

Скопировано в буфер

Минимальный налог при УСН

налог

182 1 05 01021 01 1000 110

Скопировано в буфер

пени

182 1 05 01021 01 1000 110

Скопировано в буфер

штрафы

182 1 05 01021 01 1000 110

Скопировано в буфер

проценты

182 1 05 01021 01 1000 110

Скопировано в буфер

Минимальный налог при УСН, зачисляемый в бюджеты субъектов Российской Федерации (за налоговые периоды, истекшие до 1 января 2016 года)

налог

182 1 05 01050 01 1000 110

Скопировано в буфер

пени

182 1 05 01050 01 2100 110

Скопировано в буфер

штрафы

182 1 05 01050 01 3000 110

Скопировано в буфер

проценты

182 1 05 01050 01 2200 110

Скопировано в буфер

Минимальный налог при УСН (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года)

налог

182 1 05 01030 01 1000 110

Скопировано в буфер

пени

182 1 05 01030 01 2100 110

Скопировано в буфер

штрафы

182 1 05 01030 01 3000 110

Скопировано в буфер

проценты

182 1 05 01030 01 2200 110

Скопировано в буфер

Для перечисления единого «упрощенного» налога за текущий период действуют два КБК. Они отличаются друг от друга 10-м разрядом. Первый (10-й разряд 1) предназначен для налогоплательщиков, выбравших облагаемую базу «доходы». Второй (10-й разряд 2) предназначен для тех, кто выбрал облагаемую базу «доходы минус расходы» и для тех, кто платит минимальный налог при УСН.

Они отличаются друг от друга 10-м разрядом. Первый (10-й разряд 1) предназначен для налогоплательщиков, выбравших облагаемую базу «доходы». Второй (10-й разряд 2) предназначен для тех, кто выбрал облагаемую базу «доходы минус расходы» и для тех, кто платит минимальный налог при УСН.

Также действуют КБК, предназначенные для уплаты единого «упрощенного» налога за прошлые периоды. Отдельные два кода — для налога за периоды, истекшие до 2011 года (один для объекта «доходы», другой для объекта «доходы минус расходы»). Еще два кода- для минимального налога при УСН (один — для налога, зачисляемого в региональные за периоды до 2016 года, второй — за периоды до 2011 года).

Штрафы и проценты | Налог штата Вирджиния

Законодательство штата Вирджиния требует от нас начисления штрафов за неполную уплату предварительного налога (штраф за продление), несвоевременную подачу документов и несвоевременную оплату. Кроме того, проценты должны начисляться на недоплаты и просроченные платежи по налогу, а также на неуплаченный остаток любого начисления, которому более 30 дней.

Штраф за продление

Закон штата Вирджиния предусматривает автоматическое продление на 6 месяцев для подачи налоговых деклараций по индивидуальному и фидуциарному подоходному налогу. Срок для уплаты причитающихся налогов не продлевается. Чтобы избежать штрафа за продление, вы должны заплатить не менее 90 % от окончательного налогового обязательства к первоначальной дате подачи декларации. Если вы подаете декларацию в течение 6 месяцев с первоначальной даты, но остаток налога, причитающийся с декларации, превышает 10% от общей суммы налоговых обязательств, на декларацию будет наложен штраф за продление.

Штраф за продление начисляется на остаток налога, подлежащего уплате с декларацией, по ставке 2% в месяц или часть месяца с первоначальной даты уплаты до даты подачи декларации. Максимальный размер штрафа составляет 12% от суммы налога.

Период продления заканчивается через 6 месяцев после первоначальной даты выплаты или в день подачи налоговой декларации, в зависимости от того, что наступит раньше. Если вы подаете декларацию более чем через 6 месяцев после установленной даты, положение об автоматическом продлении не будет применяться, и к декларации будет применяться штраф за несвоевременную подачу на любой остаток налога, причитающийся с декларации. Если вы подаете декларацию в течение 6 месяцев после первоначальной даты уплаты, но не платите причитающийся налог до тех пор, пока не будет подана декларация, даже если налог уплачен в течение 6 месяцев после первоначальной даты уплаты, штраф за продление будет применяться в течение периода. продления, то штраф за просрочку платежа будет применяться до конца периода, за который налог не уплачен.

Если вы подаете декларацию более чем через 6 месяцев после установленной даты, положение об автоматическом продлении не будет применяться, и к декларации будет применяться штраф за несвоевременную подачу на любой остаток налога, причитающийся с декларации. Если вы подаете декларацию в течение 6 месяцев после первоначальной даты уплаты, но не платите причитающийся налог до тех пор, пока не будет подана декларация, даже если налог уплачен в течение 6 месяцев после первоначальной даты уплаты, штраф за продление будет применяться в течение периода. продления, то штраф за просрочку платежа будет применяться до конца периода, за который налог не уплачен.

Пример: комбинированная оценка штрафа за продление/задержку платежа

Индивидуальная налоговая декларация Линды должна была быть подана 1 мая. уплатить причитающийся налог в размере 2000 долларов до 25 июля. Причитающийся налог составил более 10% от ее общей суммы налоговых обязательств за год, поэтому на возврат распространяется штраф за продление на май, июнь и часть июля. Поскольку Линда не уплатила причитающийся налог к дате подачи налоговой декларации, штраф за просрочку платежа также будет наложен на оставшуюся часть июля. Штраф за продление и штраф за просрочку платежа будут оцениваться следующим образом:

Поскольку Линда не уплатила причитающийся налог к дате подачи налоговой декларации, штраф за просрочку платежа также будет наложен на оставшуюся часть июля. Штраф за продление и штраф за просрочку платежа будут оцениваться следующим образом:

- Налог, подлежащий уплате, указанный в декларации — 2000,00 долларов США

- Штраф за продление (3 месяца @ 2% в месяц) — $120,00

- Штраф за просрочку платежа (1 месяц @ 6%) — $120,00

Примечание: Проценты начисляются на любой остаток причитающегося налога, который не уплачен к первоначальной дате подачи декларации, даже если декларация подана с продлением и/или не подлежит штрафу за продление.

Штраф за несвоевременную подачу декларации

Если вы подаете декларацию более чем через 6 месяцев после установленного срока и у вас есть задолженность по налогам, к вашей декларации будет применен штраф за несвоевременную подачу декларации. Закон предусматривает начисление штрафа в размере 6% в месяц или часть месяца с даты подачи декларации до подачи декларации или до начисления максимального штрафа в размере 30%. Поскольку штраф за несвоевременную подачу не применяется, если декларация не подана более чем через 6 месяцев после первоначальной даты подачи, оценка за несвоевременную подачу будет отражать максимальный штраф в размере 30% от причитающегося налога.

Поскольку штраф за несвоевременную подачу не применяется, если декларация не подана более чем через 6 месяцев после первоначальной даты подачи, оценка за несвоевременную подачу будет отражать максимальный штраф в размере 30% от причитающегося налога.

Штраф за просрочку платежа

Если вы подадите налоговую декларацию в течение 6 месяцев после установленного срока, но не уплатите причитающийся налог до истечения этого срока, к вашей налоговой декларации будет применен штраф за просрочку платежа. Как и штраф за просрочку подачи, штраф за просрочку платежа оценивается в размере 6% в месяц с максимальным штрафом в 30%. Штраф за просрочку платежа не будет налагаться ни в одном месяце, за который был начислен штраф за просрочку подачи. Кроме того, штраф за просрочку платежа, как правило, не начисляется, когда дополнительный остаток налога начисляется в результате проверки добросовестно поданной налоговой декларации. Возврат может подлежать как штрафу за просрочку платежа, так и штрафу за продление, как объяснялось выше.

Отказ от уплаты штрафа

Если уважительные обстоятельства помешали вам своевременно подать налоговую декларацию или уплатить налог, вы можете попросить нас списать штрафы. Примеры включают болезнь или смерть налогоплательщика или составителя налоговой декларации, уничтожение документов в результате пожара, наводнения или стихийного бедствия или другие необычные ситуации, которые обоснованно мешали вам своевременно подать декларацию или уплатить ее.

Чтобы запросить отказ, напишите нам, указав подробности вашего дела и любую документацию, подтверждающую ваше требование. Если сумма штрафа превышает 2000 долларов США, подайте компромиссное предложение.

Проценты

Закон штата Вирджиния требует, чтобы мы начисляли проценты на любой остаток неуплаченного налога, начиная с даты платежа и заканчивая датой уплаты налога. Процентные начисления применяются к просроченным платежам и платежам, сделанным с декларациями, поданными при продлении, а также к дополнительным остаткам, причитающимся с измененными декларациями или оцененными в результате корректировок аудита.

Проценты начисляются по федеральной ставке недоплаты, установленной в разделе 6621 Налогового кодекса, плюс 2%. Чтобы узнать текущую дневную процентную ставку, свяжитесь с нами по телефону 804.367.8031.

Другие наказания

В дополнение к наказаниям, описанным выше, закон Вирджинии также предусматривает гражданские и уголовные наказания в случаях, связанных с мошенничеством и непредоставлением документов. Гражданский штраф за подачу ложной или мошеннической декларации, а также за непредоставление или отказ от подачи декларации с намерением уклониться от уплаты налога составляет 100% от суммы правильного налога. Кроме того, в случае мошенничества и непредоставления документов может применяться уголовное наказание в виде лишения свободы на срок до одного года или штрафа в размере до 2500 долларов США или того и другого.

Штат Орегон: Предприятия — Налог на корпоративную деятельность (CAT)

Департамент доходов штата Орегон / Программы / Предприятия / Налог на корпоративную деятельность (CAT)

Налог на корпоративную деятельность (CAT)

О налогах

16 мая 2019 года губернатор Кейт Браун подписала законопроект 3427 Палаты представителей, который стал законом.

Закон предусматривает следующее:

- Учреждает «Фонд студенческих успехов», который является отдельным и отличным от общего фонда штата

- Принятие нового налога на корпоративную деятельность (CAT), взимаемого со всех видов коммерческих организаций. Доход от CAT передается в Фонд студенческого успеха и используется для расходов на образование

CAT налагается на предприятия за привилегию вести бизнес в этом штате. Он измеряется коммерческой деятельностью бизнеса, которая представляет собой общую сумму, которую бизнес получает от транзакций и деятельности в Орегоне. Некоторые элементы исключены из определения коммерческой деятельности и, следовательно, не подпадают под действие КПП. Кроме того, CAT штата Орегон допускает 35-процентное вычитание определенных коммерческих расходов.

КПП применяется к налогооблагаемой коммерческой деятельности в штате Орегон на сумму, превышающую 1 миллион долларов США. Налог рассчитывается как 250 долларов США плюс 0,57 % налогооблагаемой коммерческой деятельности штата Орегон на сумму более 1 миллиона долларов.

Только налогоплательщики с налогооблагаемой коммерческой деятельностью в штате Орегон на сумму более 1 миллиона долларов будут нести обязательство по оплате.

Только налогоплательщики с налогооблагаемой коммерческой деятельностью в штате Орегон на сумму более 1 миллиона долларов будут нести обязательство по оплате.Регистрация для уплаты налога на корпоративную деятельность

Часто задаваемые вопросы

Основная информация о налоге на корпоративную деятельность

Учебные материалы CAT

На новой странице учебных материалов CAT доступны различные ресурсы для налогоплательщиков и специалистов по налогам. Ресурсы включают презентации PowerPoint по регистрации и совершению платежей. Презентация PowerPoint, которая использовалась на октябрьских онлайн-тренингах Zoom, а также вопросы, отправленные участниками по электронной почте во время онлайн-тренингов, и ответы сотрудников отдела политики CAT. Последним дополнением стали 12 коротких тематических обучающих видеороликов, которые помогут налогоплательщикам лучше понять ключевые элементы CAT.

Налогоплательщики, у которых есть общие вопросы о CAT, могут отправить электронное письмо по адресу cat.

[email protected] или позвонить по телефону 503-945-8005.Подпишитесь на список рассылки CAT

Если вы хотите подписаться на получение дополнительной информации по мере ее поступления, пожалуйста,

подпишитесь на нашу рассылку. Вы также можете скачать

Публикация OR-CAT-BRO для получения дополнительной информации.0019

Резюме SB 164 - Сводка изменений в HB 4202

- ОРС 317А

- Бланки и публикации

- Обучение регистрации CAT

- Обучение платежам CAT

Только налогоплательщики с налогооблагаемой коммерческой деятельностью в штате Орегон на сумму более 1 миллиона долларов будут нести обязательство по оплате.

Только налогоплательщики с налогооблагаемой коммерческой деятельностью в штате Орегон на сумму более 1 миллиона долларов будут нести обязательство по оплате.

Предполагаемые платежи

В 2021 налоговом году и далее налогоплательщик, ожидающий выплаты CAT в размере 5000 долларов или более, должен произвести расчетные платежи. Налогоплательщик, ожидающий менее 5000 долларов США в 2021 налоговом году и далее, не обязан будет производить расчетные платежи, но все же должен подавать годовую декларацию, если требуется иное, и платить CAT.