Правила подачи нулевой отчетности индивидуальным предпринимателем. Усн сдать нулевую отчетность

Нулевая отчетность ИП и ООО | Cдача нулевой отчетности (нулевой декларации) по УСН и ЕНВД — Эльба

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

Отчитывайтесь через интернет в Эльбе

Подробности про УСН в статье «Упрощённая система налогообложения в 2018 году».

Нулевая отчётность по ЕНВД

Нулевого отчёта по ЕНВД быть не может, потому что налог зависит от предполагаемого дохода, а не от реальной выручки. Если вы прекратили бизнес на ЕНВД, подайте заявление о снятии с этой системы налогообложения в течение 5 дней. До тех пор налоговая ждёт, что вы заплатите налог и сдадите ненулевую отчётность.

Подробности про ЕНВД в статье «Отчётность по ЕНВД».

2-НДФЛ и 6-НДФЛ, если весь год не платили сотрудникам

Отчёты 2-НДФЛ и 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. Нулевых 2-НДФЛ и 6-НДФЛ не бывает. Поэтому не отчитывайтесь, если весь год не платили физикам.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте:

- 2-НДФЛ за год,

- 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2017 года ваше ООО выдаёт дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год и 2-НДФЛ по итогам 2017 года.

Об отчётности по НДФЛ в статьях «Как заполнить 2-НДФЛ» и «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

Подробнее о директоре в ООО мы написали в статье «Даже если директор — учредитель ООО, ему положена зарплата».

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

Статья о том, как вести бухучёт самому, — «Бухучёт без бухгалтера: что нужно знать ООО».

Полезно запомнить

|

|

e-kontur.ru

Нулевая декларация УНС 2015-2016|УСН Доходы|Доходы минус расходы

Доброго времени суток! Когда я только начинал год назад писать статьи на свой бизнес-сайт biz911.net , по первым делом постарался раскрыть все темы по системам налогообложения.

Но недавно ко мне в группу в контакте “ Секреты бизнеса для новичка” пришел вопрос о нулевой декларации налога УСН и возможно Вы не поверите, но я сам удивился, что упустил данный вопрос из виду.

И дабы наверстать это недоразумение, тема сегодняшней статьи 0 (нулевая) декларация по УСН в 2015-2016 году. Данная тема особенно актуальна на данный момент, так как сейчас как раз идет сдача деклараций УСН за 2015 год.

Что такое нулевая декларация УСН?

Самого понятия нулевой декларации УСН в законодательстве нет. Это выражение можно сказать жаргонное и используют его бухгалтера и иногда налоговики.

Нулевая декларация УСН сдается, в случае если у предпринимателя или организации по какой-нибудь из причин не было дохода и как следствие (так как налог УСН платится с дохода) размер налога в данном случае равен = 0 (правда есть исключения).

Как выглядит нулевая декларация УСН

Нулевая декларация налогообложения УСН ни что иное, как обычная декларация УСН, только при расчетах, в которой размер налога подлежащего к уплате равен =0.

Когда сдается нулевая декларация УСН

Давайте рассмотрим ситуации, в которых может возникнуть необходимость сдачи нулевой декларации УСН и тут я их разделю для ИП и ООО:

Когда сдается нулевая декларация УСН для ИП

- ИП на УСН Доходы 6%. При отсутствии ведения деятельности и как следствия получения дохода, то есть налоговой базы, с которой должен быть уплачен налог 6%;

- При уменьшении УСН Доходы 6%. В случае если у ИП на УСН Доходы: был небольшой доход и не было работников, то законодательство позволяет ему уменьшать размер налога УСН на 100% выплаченных за себя взносов. В ситуации, когда размер фиксированных взносов ИП равен или больше размера налога, который необходимо уплатить государству. В данной ситуации ИП сдает нулевую декларацию УСН (это как раз относится к исключениям, ведь доход же был). Стоит сразу отметить, что в случае если есть работники, уменьшать налог УСН можно не более чем 50% от размера налога и ни о какой нулевой декларации не может идти и речи;

- ИП на УСН Доходы минус расходы 15 %. В случае если не велась деятельность, или велась, но не было никаких денежных поступлений, то налоговая база отсутствует и ИП так же сдает нулевую декларацию УСН.

В ситуации, когда ИП на УСН Доходы минус расходы 15% вел деятельность и получал доход, но по итогам года получил убыток и налоговая база тоже равна 0 сдавать нулевую декларацию УСН он не может. Причина этого очень проста, есть так называемый минимальный налог УСН, который платят на УСН15%, размер минимального налога равен 1% от общего оборота предпринимателя за отчетный период.

Когда сдается нулевая декларация УСН для ООО

- ООО на УСН Доходы 6%. Нулевая декларация сдается, в случае если не велась деятельность или деятельность велась, но не было никаких доходов. Как понятно налоговой базы нет и налог естественно платить не с чего;

- ООО на УСН Доходы минус расходы 15%. В случае если у организации не было никакого дохода, то есть поступления денег за отчетный период, то так же сдается нулевая декларация УСН. И тут не будет минимального налога УСН в 1%, так как размер дохода равен 0 и следовательно минимальный налог УСН в этом случае тоже равен 0.

Других ситуаций для организаций сдавать нулевую отчетность по УСН нет. Если рассматривать вариант как у ИП на УСН Доходы 6% (при уменьшении налога на 100% фиксированных взносов), то так как организация изначально имеет работников (директор тоже является работником) уменьшать размер налога можно не более чем на 50% размера самого налога, так что с нулевой декларацией в этом случае облом.

Относительно ситуации ООО УСН Доходы минус расходы 15%, при получении дохода в течении отчетного периода, но по итогам выйдя в убыток платится тот же минимальный размер налога УСН 1%.

Как заполнить нулевую декларацию УСН

Хотел выложить заполненный образец нулевой декларации УСН, готовил его чуть более года назад для своего старого сайта, но случайно поймал вирус, который все документы зашифровал и мне пришлось все заново восстанавливать, но нулевую декларацию УСН пока не готовил.

Из-за этого честно скажу, изначально пытался найти готовый образец заполнения нулевой декларации УСН по сайтам на эту же тематику. Потратил минут 40 и добрался до 100 сайта, захотелось выругаться … ну действительно помойка, а не интернет, когда уже наведут порядок и вычистят этот мусор. В половине сайтов предлагали сделать это за деньги, на 30% была просто клонированная ситуация и я вообще не понял почему поиск мне выдал на запрос “образец заполнения нулевой декларации УСН”, весь этот кошмар. Правда было 20% сайтах где образец заполнения выглядел так: в строке 01 напишите 34 и т.п., ну разве сложно просто заполнить бланк и выложить.

Мне, конечно, не составило бы проблем заполнить образец нулевой УСН и даже он у меня где-то в архивах документов есть.

Но я принял решение написать целую статью “Заполнение нулевой декларации УСН”, где я заполню для всех случаев, которые мной перечислены.

Я понимаю что время не терпит и скоро подойдут к концу сроки которые определены для сдачи деклараций УСН.

Срок сдачи нулевой декларации УСН

Я не открою Америку сказав, что срок сдачи нулевой декларации УСН совпадает со сроками сдачи простых деклараций УСН.

- Для предпринимателей до 30 апреля года следующего за отчетным. Это связано с тем что ИП является физическим лицом и на него распространяются законы для физических лиц, а они сдают отчетности по налогам как раз до 30 апреля;

- Для организаций до 31 марта года следующего за отчетным. Так закреплено в законодательстве.

Способы сдачи нулевой декларации УСН

Способы сдачи нулевой декларации УСН совпадают с обычной декларацией:

- Лично. При себе иметь паспорт;

- Доверенному лицу. Нужна нотариальная доверенность и паспорт лица которому Вы доверяете ее сдачу;

- Через почту. Сдать нулевую декларацию УСН можно отправив почтой на адрес налоговой, обязательно с описью содержимого;

- Через интернет. У нас эта услуга пока не работает, поэтому комментировать тут не могу, как только начнем сдавать отчетность через интернет, сразу напишу статью.

Сдавать нулевую декларацию УСН необходимо:

- Для предпринимателей. В налоговую по месту регистрации ИП;

- Для организаций. В налоговую где ООО проходило регистрацию.

Бланк нулевой декларации УСН

Как я уже говорил до этого, отдельного бланка для сдачи нулевой декларации не существует и заполнять необходимо обычный бланк декларации УСН.

Тут только обязательно смотрите, чтобы бланк декларации был последнего образца.

Скачать бланк для заполнения нулевой декларации УСН для отчетности за 2015 год можно здесь.

На этом пожалуй все. Ждите в ближайшее время статью, о том как правильно заполнять нулевую декларацию УСН, я уже дал задание дизайнеру на подготовку изображения для этой статьи.

В настоящее время многие предприниматели для перехода на УСН, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Всем удачной сдачи отчетов! Пока!biz911.net

Виды нулевой отчетности ИП. Правила подачи деклараций

Ситуация когда индивидуальный предприниматель фактически прекратил свою предпринимательскую деятельность, но при этом не прекращает регистрации в качестве ИП довольна типична для нашей страны. Причины приостановления деятельности могут быть разные, но при этом физическое лицо остается индивидуальным предпринимателем. Довольно часто так бывает, что зарегистрировавшись в качестве ИП, гражданин сразу свою деятельность не начинает. Но, так или иначе, все они налогоплательщики и обязанности, возложенные на них налоговым законодательством, не теряют своей силы.

О том, нужно ли вообще предоставлять налоговую декларацию и другую отчетность, если деятельность не велась, что такое нулевая отчетность ИП, когда такую отчетность можно сдавать, а когда нет, рассказано в настоящей статье.

Что такое нулевая отчетность ИП

Само понятие «нулевой отчетности ИП» обиходное. Законодательством оно не предусмотрено и особых форм отчетных документов на случай приостановления деятельности не создано. Из чего следует, что если доходы предпринимателя свелись к нулю, то подавать налоговые декларации и другую отчетность все равно необходимо в установленные сроки. Те же правила действуют и в том случае если физическое лицо зарегистрировалось как индивидуальный предприниматель, но вести деятельность так и не начало.

В ситуации, когда деятельность предпринимателем не ведется, и соответствующие доходы из неё не извлекаются необходимо понимать следующее. Наличие обязанности подавать декларацию основывается на самом факте того, что субъект экономической деятельности является плательщиком налога, а не на факте наличия сумм по налогу к уплате. Соответствующее мнение Конституционного Суда РФ оформлено Определением еще в 2008 году. Отсутствие прибыли, с которой должен быть уплачен налог, не означает прекращения обязанности по предоставлению налоговых деклараций.

Фактически, нулевая декларация это заявление налогоплательщика об отсутствии у него в налоговом периоде налоговой базы и налога к уплате. В противном случае, если не подавать декларацию с нулевыми показателями, ИФНС посчитает, что предприниматель не предоставил отчетность в установленный срок и привлечет ИП к ответственности. Иных способов узнать об отсутствии деятельности, а соответственно и налогов к уплате, кроме как от самого предпринимателя, у фискальной службы нет.

Периодичность сдачи нулевой отчетности индивидуального предпринимателя соответствует отчетным периодам по тем налогам, плательщиком которых он является. Аналогичным образом определяется периодичность сдачи отчетности в Пенсионный фонд и Фонд социального страхования. В большинстве случаев отчетность придется сдавать ежеквартально и по результатам отчетного года.

Как подать нулевую декларацию ИП

Как уже было сказано особых форм и сроков подачи нулевой отчетности для ИП не предусмотрено. Все те налоговые нормы, которые предусмотрены для сдачи отчетности при ведущейся деятельности, применяются и в случае представления в инспекцию нулевых деклараций. Отличие нулевой декларации от обычной заключается не в форме, а в содержании. Практически все показатели таких деклараций будут равны нулю. Составить такую декларацию проще, чем обычную. Это и позволяет многим предпринимателям, временно приостановившим свою деятельность самостоятельно составлять предоставлять налоговую отчетность в ИФНС.

Налоговые декларации, за редким исключением, подаются в территориальный орган налоговой инспекции по месту регистрации предпринимателя. Тем самым, в зависимости от системы налогообложения, предприниматель должен с определенной в законе периодичностью предоставлять в фискальную службу декларации по всем налогам плательщиком, которых он является. Исключения, которые будут рассмотрены далее, этот подача единой нулевой декларации. Способы подачи нулевых деклараций те же, что и для обычных.

Но если предприниматель решил подать декларации самостоятельно, без бухгалтера, то здесь надо помнить что с 2014 года подать декларацию по НДС в налоговый орган в бумажном виде уже нельзя. Декларации по налогу на добавленную стоимость предоставляются фискальным органам только посредствам телекоммуникационных каналов связи (сети Интернет).

Нулевая декларация по УСН

Обязанность предоставлять налоговую декларацию, по тем налогам, которые обязательны к уплате налогоплательщиком не зависит от экономических результатов деятельности. Тем самым если деятельность предпринимателем, применяющим упрощенную систему налогообложения, не велась предоставить налоговую декларацию по УСН в налоговую инспекцию необходимо. Сдача нулевой отчетности УСН осуществляется в установленные налоговым кодексом сроки до 30 апреля года следующего за отчетным.

В то же время, у предпринимателя использующего «упрощенку» при нулевых доходах имеется возможность подать единую (упрощенную) налоговую декларацию. При этом нужно четко понимать различия в возможности применения этих двух деклараций.

Законодательством предусмотрено, что единая декларация применяется следующих случаях:

- отсутствие движения денежных средств на расчетных счетах и по кассе,

- отсутствие налогооблагаемых объектов, по каким либо налогам.

При применении единой (упрощенной) декларации индивидуальный предприниматель должен быть уверен в отсутствии движения денежных средств по его счетам. На практике, часто так случается, что вне пределов внимания ИП остаются расчетные операции совершаемые банками в автоматическом режиме: снятия комиссий, платы за обслуживание и т.д. В своей деятельности индивидуальные предприниматели, временно приостанавливающие деятельность, при выборе между единой (упрощенной) налоговой декларацией и нулевой декларацией по УСН, чаще всего останавливаются на последней.

Нулевая декларация по ЕНВД

Сразу заметим, что возможность подачи «нулевой» декларации по ЕНВД налоговым законодательством не предусмотрена. Нулевая декларация по ЕНВД налогоплательщиком, применяющим данную систему налогообложения, не может быть подана в принципе. Само понятие «вмененного» дохода означает, что налог уплачивается не из фактических показателе (которых в результате приостановления деятельности у предпринимателя просто нет), а из расчетных. На практике, конечно, случаются случаи, когда предпринимателям удается сдать нулевую налоговую отчетность по «вмененке». Но такие случаи редки. Налоговая служба и судебные инстанции уже сформировали свою позицию по данному вопросу, и предпринимать попытки отчитаться по ЕНВД «нулем», скорее всего, не получится.

Как известно плательщиком единого налога на вмененный доход предприниматель является с момента постановки его на учет в качестве плательщика такого налога.

Следовательно, при приостановлении ведения «вмененного» вида деятельности индивидуальному предпринимателю необходимо как можно скорее обратиться, в налоговую инспекцию с заявлением о снятии с учета. При этом его регистрация в качестве ИП не отменяется и статус предпринимателя он не теряет. Со следующего квартала обязанность уплаты ЕНВД прекратится, а, следовательно, и подавать декларацию по данному налогу не будет необходимости. Как видим, подача налоговой декларации по единому налогу на вмененный доход напрямую связана с уплатой этого налога. Подать декларацию, и указать нулевой налог к уплате нельзя.

Обратите внимание: Вне зависимости от того прекратил ли предприниматель вести «вмененную» деятельность или нет, обязанность подавать налоговые декларации по другим видам налогов, плательщиком которых он является, не прекращается.

Единая упрощенная декларация

Как уже обращалось внимание, в том случае, когда предприниматель не просто временно приостанавливает деятельность (не начинает её вести после регистрации в качестве предпринимателя) но и не осуществляет никаких операций по счетам и кассе, возможна подача единой (упрощенной) декларации.

Форма предусмотрена Минфином РФ включает в себя два листа, из которых заполняется в большинстве случаев только первый. В декларации заполняются данные о налогоплательщике и указываются налоги, по которым она подается. Тем самым никаких стоимостных показателей, в отличие от других налоговых деклараций, в ней не указывается. Так же как и для других налоговых деклараций в ней предусмотрена возможность подавать уточненные (корректирующие) сведения. Для чего на первом листе предусмотрен для заполнения соответствующий реквизит.

Обратите внимание: В случае если единая (упрощенная) декларация была подана по ошибке, налогоплательщик сдает в ИФНС уточняющие декларации по тем налогам, вместо которых ранее сдавалась единая декларация. В реквизите «корректировка», таких деклараций, необходимо проставить единицу.

Единая (упрощенная) декларация может быть передана в налоговый орган любым способом по выбору налогоплательщика. В этом кроется её преимущество для предпринимателей на общей системе налогообложения, которые являются плательщиками НДС. Так как теперь декларации по НДС предоставляются в налоговые органы только в электронной форме, то отправить единую декларацию с нулевым НДС на бумажном носителе предпринимателю проще.

Единую декларацию предоставляют по итогам:

- отчетного года,

- девяти месяцев,

- полугодия,

- квартала.

Срок подачи до двадцатого числа следующего месяца за отчетным периодом. Необходимо принимать во внимание что единую (упрощенную) декларацию нельзя подавать вместо деклараций по тем налогам отчетный период, по которым составляет месяц (например, по акцизам).

Видео советы — «Нулевая отчетность»

Оцените статью: Поделитесь с друзьями!ipshnik.com

Как заполнить нулевую декларацию по УСН с конкретными примерами

Налоговая отчётность каждый год сдают все предприятия и ИП. Эта обязанность сохраняется даже в том случае, если доход за отчетный период не был получен. Отчитаться в ИФНС необходимо, игнорирование обязанностью по своевременной сдачи отчетности обернется штрафными санкциями.

Разберемся, как самому заполнить «нулевую» декларацию по УСН. Поговорим о тонкостях оформления и предъявляемых к нему требованиях.

Для информации: Предприниматели декларируют свою деятельность или ее отсутствие в срок до 30-го апреля, компании – до 31-го марта, а о сроках уплаты других налогов и сдачи отчетности узнайте из налогового календаря для ИП и ООО на 2015 г.

Основные требования к заполнению

Отсутствие результатов деятельности значительно упрощает оформление «нулевой» декларации»,никаких расчетов производить не нужно. Все, что требуется это внимательно внести в установленную форму все необходимые сведения и реквизиты.

Для информации: для заполнения нулевой декларации используется стандартная форма для УСН.

Общие правила заполнения формы:

- титульный лист обязаны заполнить все без исключения ИП и ООО;

- каждая ячейка соответствует только одному знаку - цифре или букве;

- при отсутствии информации в ячейке ставится прочерк;

- разделы 1.1 и 2.1 предназначены для внесения сведений предприятиями, работающими на режиме «Доходы»;

- разделы 1.2 и 2.2 оформляют компании и предприниматели на УСН по формуле «Доходы минус расходы»;

- первый и второй разделы начинаются с кода объекта налогообложения: цифре 1 соответствует объект «Доходы», цифре 2 – «Доходы минус затраты»;

- нумерация страниц сквозная, номера проставляются в полях «Стр.», расположенных вверху каждого листа.

Оформление титульного листа

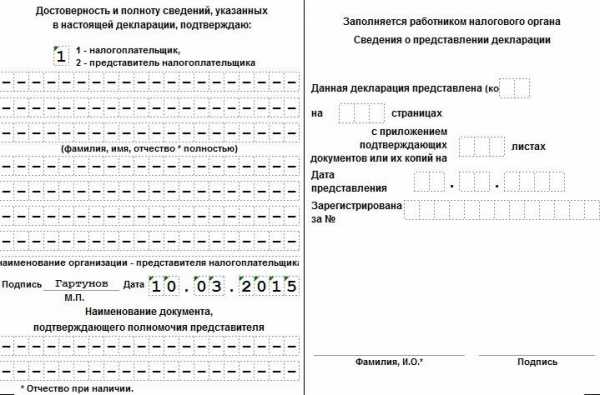

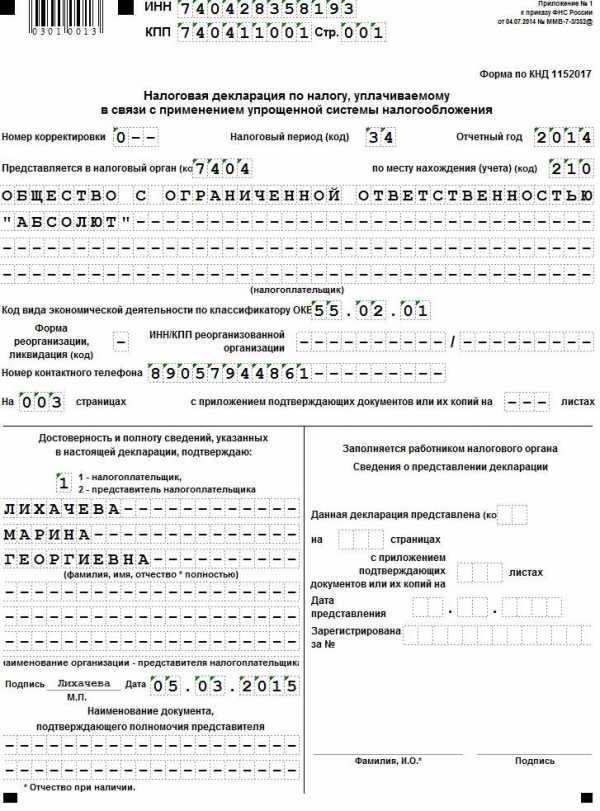

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

| ИНН/КПП | Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании |

| Номер корректировки | Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками |

| Налоговый период | 34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года |

| Отчетный год | Период, информация о работе за который представлена |

| Код налогового органа | Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере - 7404 |

| По месту нахождения учета | 120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код - 215 |

| Налогоплательщик | Название компании или ФИО ИП полностью |

| Код вида деятельности по ОКВЭД | Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

| Форма реорганизации | Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. |

| ИНН/КПП реорганизованного предприятия | |

| Номер контактного телефона | Заносится № действующего телефона |

| На … страницах | Число страниц представленной формы, обычно 3 листа |

| С приложением подтверждающих документов или их копий | Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений - прочерки. |

Далее приступаем к заполнение информационный блок «Подтверждения достоверности указанных сведений».

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная.

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

| «Достоверность сведений ….» | Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1, 2 - при подтверждении представленной информации доверенным лицом. При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется. Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании. |

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

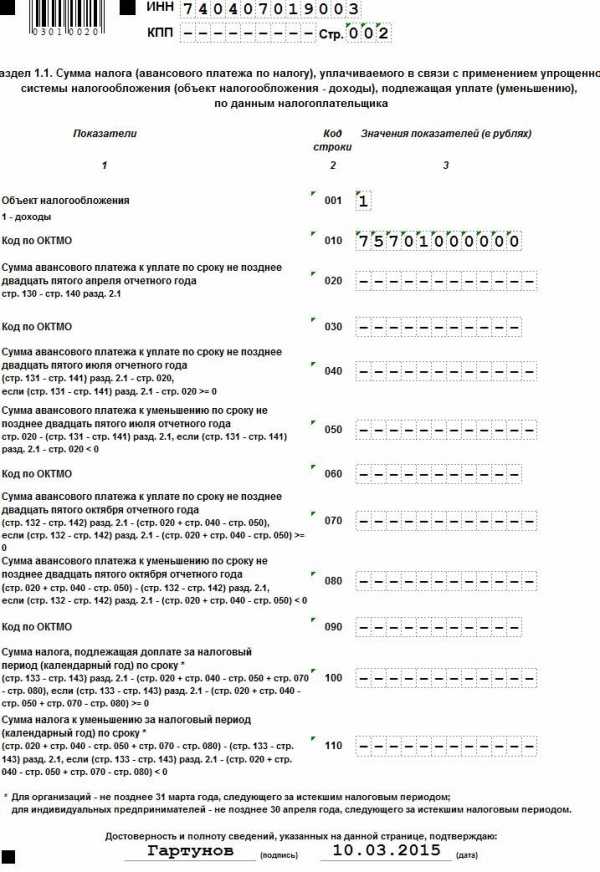

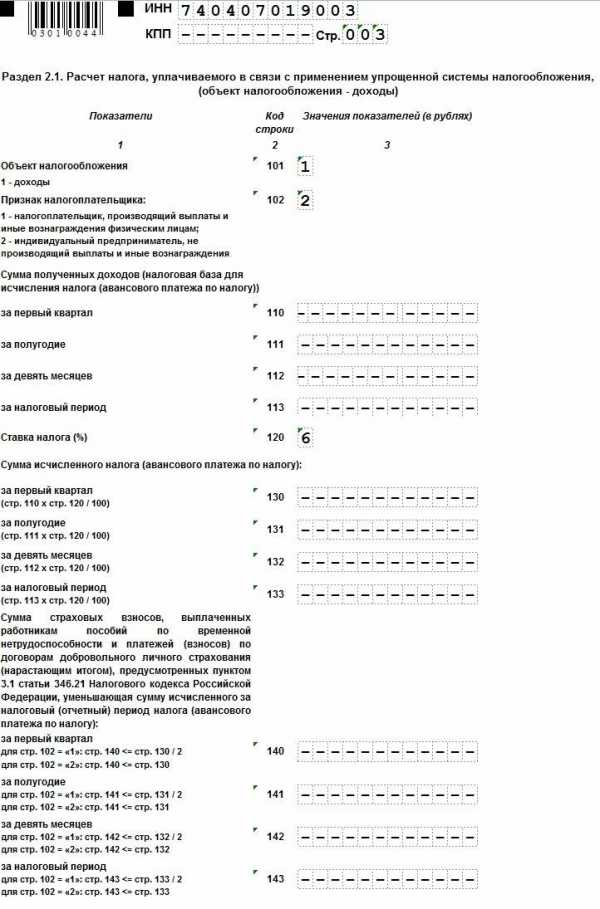

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

| 001 | 1 – обозначает применяемый налоговый режим «Доходы» |

| 010 | Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на сайт ФНС и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090. |

| 030 | |

| 060 | |

| 090 |

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

| 120 | 6 – процент отчислений |

| 102 | 1 – обозначает ИП или ООО, работающие с наемным персоналом и выплачивающие вознаграждения сотрудникам; 2 – ИП без наемного персонала. |

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Скачать пример правильно оформлено нулевой декларация по УСН,«Доходы».

Образец заполнения декларации УСН, налогооблагаемая база«Доходы, минус расходы»

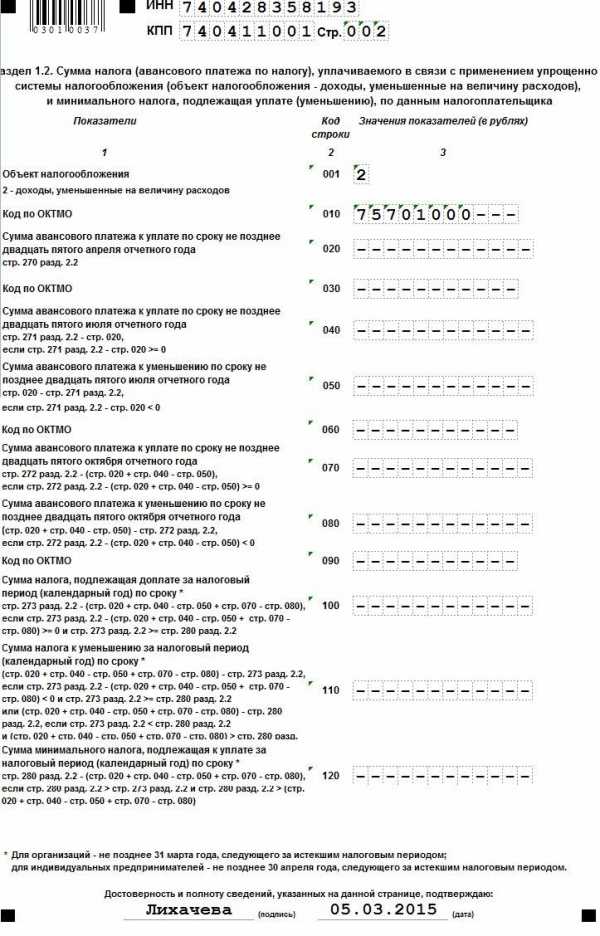

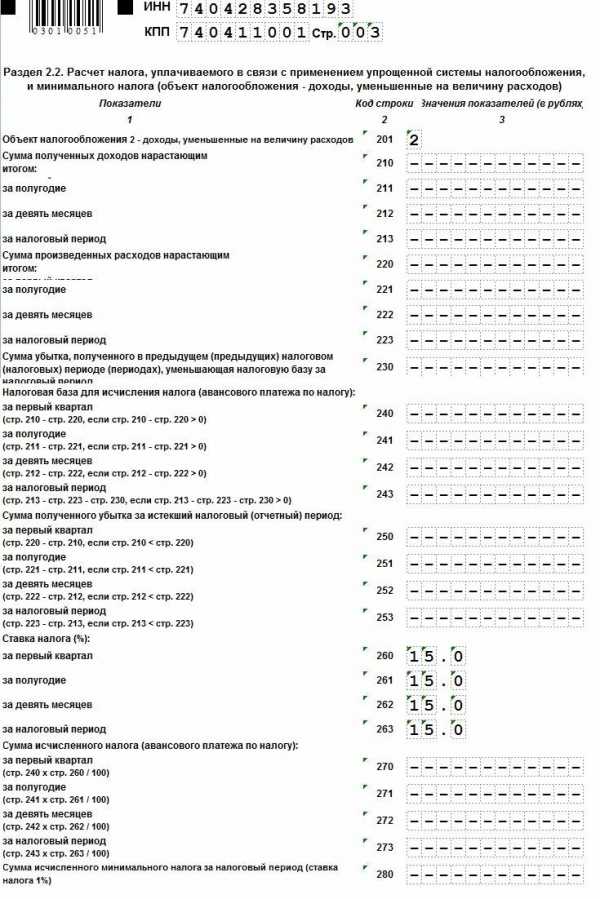

Рассмотрим порядок оформления отчетности на примере ООО «Абсолют».

Перечислим различия в заполнении полей титульного листа: код «по месту нахождения учета» - 210, в поле «Достоверность указанных сведений» вносится ФИО директора ООО. Далее переходим к разделу 1.2.

Раздел 1.2 начинается с заполнения ИНН/КПП и номера листа. Здесь, как и в разделе 1.1 в поле 001 проставляется код, обозначающий применяемый спецрежим – 2.

В поле 010 – код ОКТМО, который может не повторяться в полях 030, 060, 090, если не изменялось место проживания ИП или адрес предприятия. Этот раздел подписывается и датируется.

В разделе 2.2 основными полями к заполнению являются строка 201, куда проставляется код, обозначающий налоговый режим – 2, а также строки 260-263. В них в соответствии с периодами проставляется процентная ставка налога.

Во всех остальных ячейках «нулевой» формы проставляются прочерки.

Скачать пример заполненной нулевой декларации по УСН

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений. Но среди предпринимателей и организаций на упрощенном режиме подобные поступления – редкое явление, и если таких операций не проводилось, этот раздел не заполняется.

Способы подачи деклараций в ИФНС

Подать форму в ИФНС можно:

- на бумаге лично руководителем или через уполномоченное лицо по предъявленной доверенности, в 2-х экземплярах. Один остается у инспектора, второй с пометкой ИФНС возвращается плательщику;

- почтовым отправлением с обязательной описью вложения, которая вместе с квитанцией является подтверждением сдачи декларации;

- с помощью электронных сервисов или сайта ФНС.

moneymakerfactory.ru

Нулевая отчетность ИП — СКБ Контур

При отсутствии оборотов или отдельных показателей ИП должен сдавать нулевую отчетность. Как сдавать отчетность ИП при нулевых показателях, расскажем ниже.

Нулевая отчетность ИП по НДФЛ

ИП без работников отчетность по НДФЛ не сдает в принципе.

Если у бизнесмена трудятся люди и им выплачивается доход, ИП должен сдавать формы 6-НДФЛ и 2-НДФЛ.

Если в календарном году работникам ни разу не был выплачен доход, значит, ИП не является налоговым агентом. Поэтому сдавать пустые формы 6-НДФЛ и 2-НДФЛ не нужно. Таким образом, нулевых отчетов 6-НДФЛ и 2-НДФЛ просто не существует.

Иначе обстоит дело с декларацией 3-НДФЛ. Если ИП в течение года не вел деятельность и, как следствие, не получал доходы, ему потребуется сдать нулевую 3-НДФЛ.

В состав нулевой декларации входит титульный лист, разделы 1 и 2.

Срок сдачи нулевой 3-НДФЛ совпадает со сроком сдачи стандартной декларации — 30 апреля.

Нулевая отчетность по страховым взносам

Всю отчетность по страховым взносам ИП сдает только при наличии работников. Если работников нет в течение всего года, то и нулевую отчетность сдавать не нужно.

Отчетность ИП в ПФР состоит из одной формы — СЗВ-М. Она подается на сотрудников. Если у ИП есть сотрудники, он сдает эту форму. Если сотрудников нет — не сдает. Нулевой СЗВ-М быть не может.

В ФНС бизнесмены с работниками подают нулевой расчет по страховым взносам, если в отчетном периоде сотрудники ИП не получали денег. В нулевой расчет нужно добавить титульный лист, раздел 1, подразделы 1.1 и 1.2 приложения № 1 к разделу 1, приложение № 2 к разделу 1, раздел 3.

В ФСС при отсутствии выплат нужно подать нулевую форму 4-ФСС. Сдать 4-ФСС с нулевыми значениями нужно успеть до 25-го числа первого месяца I, II, III, IV кварталов. Нулевой 4-ФСС включает титульный лист, таблицы 1, 2 и 5.

3 месяца бесплатно сдавайте нулевую отчетность через Контур.Экстерн

ПодробнееПрочая нулевая отчетность ИП

Если ИП является плательщиком НДС (ИП на ОСНО), при отсутствии операций купли-продажи нужно подать нулевую декларацию по НДС. Нулевка по НДС включает титульный лист и раздел 1.

Упрощенцы должны направить налоговикам нулевую декларацию по УСН при отсутствии доходов.

Если у ИП объект налогообложения — «Доходы», в нулевую декларацию по упрощенке нужно включить титульный лист, разделы 1.1 и 2.1.1.

При объекте «Доходы минус расходы» в нулевую декларацию по УСН бизнесмен должен включить титульный лист, разделы 1.2 и 2.2.

В зависимости от нюансов деятельности некоторым ИП на УСН придется включить в нулевую декларацию разделы 3 и 2.1.2.

ИП на ЕНВД сдают декларацию всегда с показателями, нулевой декларации по ЕНВД в налоговом мире не существует.

Таким образом, отчетность ИП на ОСНО, УСН и ЕНВД может быть нулевой лишь по некоторым налогам.

kontur.ru

Нулевая отчетность ИП: как сдать в 2017

Нулевая отчетность ИП на УСН в 2018 годуНулевая отчетность ИП на УСН без работниковНулевая отчетность ИП на УСН с работниками Некоторые предприниматели в начале своей деятельности думают, что если они числились на упрощенке, но не вели бизнес, и, соответственно, не получали доходов, то и отчитываться в налоговую не нужно. Было бы здорово, но это заблуждение, которое грозит штрафами и арестом расчетного счета.

Статус зарегистрированного предпринимателя на УСН сам по себе обязывает отчитываться в налоговую независимо от доходов. Забыть об отчетности можно лишь закрыв ИП.Чтобы не набить шишек и действовать с умом, читайте нашу статью.

Нулевая отчетность ИП на УСН в 2018 году

Сроки те же, что и для обычной – до 30 апреля по итогам прошедшего года. В соответствующих строках в разделе доходов и расходов ставятся прочерки – это единственное, чем нулевая декларация отличается от обычной.Сдать «нулевку» нужно и в том случае, если предприниматель, который не вел деятельность, в течение года решил распрощаться со статусом ИП. В этом случае срок – до 25 числа следующего месяца. То есть если ИП закрыли в июне, «нулевку» нужно сдать до 25 июля.

Книгу доходов и расходов хоть и не нужно никуда сдавать, но заполнять все равно надо даже если деятельность не велась.

Нулевая отчетность ИП на УСН без работников

Если у ИП нет наемных сотрудников, то кроме декларации в налоговую ничего сдавать не нужно. Отправили «нулевку» - и забудьте об отчетах еще на год.А вот о чем нельзя забывать, так это о фиксированных страховых пенсионных и медицинских взносах за себя. Вели вы деятельность или нет, но пенсию-то когда придет срок государство вам будет выплачивать в любом случае, и лечить тоже, а значит и платежи на это никто не отменит пока открыто ИП.

Это строгое правило действует не для всех. ИП может не платить взносов, если находился в декрете до полутора лет ребенка, ухаживал за инвалидом или служил в армии.

Нулевая отчетность ИП на УСН с работниками

Если у вас есть сотрудники, то есть и обязанности по выплатам. Но если, к примеру, деятельность не велась, а сотрудники находились в неоплачиваемых отпусках, то отчеты в ПФР СЗВ-М и СЗВ-стаж, а также нулевую 4-ФСС в Фонд социального страхования сдавать в определенные сроки все равно нужно, пока ИП стоит на учете в фондах как работодатель

То же самое касается расчета по страховым взносам в ФНС и сведений о среднесписочной численности.

Отчеты по НДФЛ, если не производились выплаты, теоретически не нужны. Но во избежание недоразумений лучше, если налоговая инспекция будет поставлена в известность, что деятельность не ведется и зарплата не выплачивается.

Зарегистрировавшись в сервисе «Мое дело», вы всегда сможете проконсультироваться у опытных специалистов по вопросам учета и налогообложения. Присоединяйтесь к нам, чтобы легко и просто вести учет, заполнять и сдавать отчеты, а также быть в курсе изменений законодательства.

Узнать подробнее про:

www.moedelo.org

Состав нулевой отчетности при УСН

Организация или ИП подают нулевую отчетность при соблюдении следующих основных условий: отсутствие хозяйственных операций в течение налогового периода, движений денежных средств по банковским счетам и расчетных операций по кассе. Предприятие на УСН обязано отчитаться перед налоговой службой и внебюджетными фондами.

Состав и сроки подачи нулевой отчетности

В ИФНС по месту постановки на налоговый учет юридические лица и индивидуальные предприниматели на упрощенной системе налогообложения, не ведущие хозяйственную деятельность, подают декларацию по УСН. Отчетность формируется и направляется в налоговую службу раз в год. Для ИП крайний срок сдачи декларации – 30 апреля, для организаций – 31 марта.

Предприятие также обязано предоставить фискалам годовую бухгалтерскую отчетность. Сроки подачи документов те же. До 20 января года, следующего за отчетным периодом, налогоплательщик направляет в ИФНС сведения о среднесписочной численности персонала.

На юридических лиц и ИП с наемными работниками возложена обязанность ежеквартально отчитываться перед ФСС и ПФР. В Фонд социального страхования направляется расчетная ведомость ФСС-4. Для этого отведено 20 дней после завершения отчетного периода. Пенсионному фонду необходимо предоставить расчетную ведомость по форме РСФ-1. Ее нужно подать до 15 числа второго месяца после окончания периода. Индивидуальные предприниматели без наемных работников освобождены от обязанности ежеквартально подавать нулевую отчетность во внебюджетные фонды.

Перечисленные документы юридические лица и ИП вправе сдавать на бумажном носителе или в электронном виде. Несоблюдение сроков предоставления отчетов и требований к их форме и содержанию может повлечь привлечение к административной ответственности с наложением штрафов. Подготовить и своевременно отправить отчетность в ИФНС и внебюджетные фонды помогут специалисты ООО «ПрофУчет».

| 1 квартал | Отчет в ФСС | 15 апреля |

| Отчетность в ПФР | 15 мая | |

| 2 квартал | Отчет в ФСС | 15 июля |

| Отчетность в ПФР | 15 августа | |

| 3 квартал | Отчет в ФСС | 15 октября |

| Отчетность в ПФР | 15 ноября | |

| 4 квартал (годовая отчетность) | Отчет в ФСС | 15 января |

| Отчетность в ПФР | 15 февраля | |

| Декларация по УСН | 30 марта | |

| Бухгалтерская отчетность в ИФНС и в статистику | 30 марта |

www.profychet.ru