ИП без работников: нужно ли сдавать в ФНС отчетность по форме 6-НДФЛ? 6 ндфл без работников

Форма 6 ндфл если нет работников

Если у вас нет сотрудников, то как быть с новой формой 6 НДФЛ – нужно ли ее сдавать? Ведь если не предоставить отчет в налоговую, могут быть штрафы. Давайте разбираться, кто освобожден от подачи данного бланка, а кому отправлять его в налоговое ведомство обязательно.

Кто сдает 6 ндфл в обязательном порядке

Обязанность сдать отчет закреплена за:

- адвокатами и нотариусами

- российскими организациями

- подразделениями российских фирм

- иностранными представительствами в РФ

ВАЖНО: обязанность подать новую форму о доходах сотрудников возникает только:

- если у вас есть сотрудники

- работникам начислялись доходы

В противном случае заполнять и отправлять форму нет необходимости.

Подробнее о правилах сдачи отчета читайте в статье 230 налогового кодекса в пункте 2 абзац 3. Дополнительная информация есть в статье 226 пункте 2.

Проверка 3-НДФЛ

ИП без работников: сдавать ли отчет

Если у частного предпринимателя, действующего на территории России, есть физлица, которым он регулярно производит выплаты, необходимо подать 6 НДФЛ. Но, если доходы не начислялись, а именно так и будет у предпринимателя без наемных сотрудников, то никакой обязанности, как у налогового агента у данного конкретного ИП не возникает.

ОБРАТИТЕ ВНИМАНИЕ: если в единственном месяце в году фирма или ИП признавались налоговым агентом на основании норм НК РФ, то требуется сдать форму по всем отчетным периодам года, начиная с даты признания.

Почему некоторые налоговые требуют всегда сдавать 6 НДФЛ

Некоторые налогоплательщики при обращении к инспекторам ИФНС за консультацией получают ответ, что нужна форма 6 ндфл если нет работников нулевая. Как быть в этом случае, если существуют такие разночтения, ведь платить штрафы совсем не хочется, но и оформлять ненужный бланк не всегда есть время. Мы советуем поступить одним из следующих проверенных на практике способов:

- Сформировать, так называемое, информационное письмо в налоговую, сообщив тем самым проверяющим, что в организации (у предпринимателя) не было выплат заработной платы и других облагаемых доходов, из чего следует, что она не признается налоговым агентом и не обязана подавать сведения по указанному регламенту.

- Все-таки не рисковать лишний раз и сдать «нулевой» отчет на бланке 6 ндфл, указав в разделе 2 данной формы в графе с названием Дата удержания возможную дату выплаты зарплаты в фирме в точном соответствии с Приказом по предприятию, а в графе о сроке перечислений – следующий за регламентированной датой начисления срок, сумма = 0.

Но, если следовать разъяснениям Письма БС 4 – 11/4958 ФНС, который ведомство выпустило 23 03 16 г., то получается, что все предосторожности излишни, так как:

- обязанность представлять отчет 6 ндфл возникает в случае, если предприятие/предприниматель – налоговые агенты на основании критериев ст. 226 и 226.1 НК РФ

- в случае выплат физлицам от лица фирмы дивидендов, к примеру, исключительно во 2 кв. года, сдать 6 ндфл необходимо за полугодие, 9 мес. и по году, так как она формируется нарастающим итогом

Нет сотрудников – нет 6 ндфл

В заключении хочется еще раз подчеркнуть, что не надо ломать голову и искать отчет нужна ли форма 6 ндфл если нет работников, так как уже даны официальные разъяснения на этот счет: если ни в одном месяце года ваша фирма или вы как предприниматель не признаны налоговым агентом, подавать пустой 6 ндфл не требуется.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

Нужно ли ИП сдавать 6 НДФЛ, если нет сотрудников, пример заполнения

Каждому своему наемному сотруднику, работодатель обязан выплачивать заработную плату, а, следовательно, и удерживать с него налог. Если все делать правильно, то каждый квартал необходимо сдавать отчет по форме 6 НДФЛ. А если сотрудников нет, то и сдавать ничего не нужно?

Что это за отчет

Работодатель выступает в роли налогового агента по отношению к своим наемным работникам. То есть, он исчисляет с них налог, и уплачивает его в бюджет. Это входит в его обязанность!

Отчет состоит из двух разделов, в котором нарастающим итогом отражаются достоверные данные по рассчитанному, удержанному и уплаченному подоходному налогу. Отчитываться нужно каждый квартал.

В ст. 226 НК РФ сказано, что у налогового агента, по отношению к своим работникам, есть следующие обязанности:

- Правильно рассчитать сумму налога к уплате по установленным законом процентным ставкам;

- своевременно удержать правильно рассчитанную сумму налога;

- заплатить эту сумму в бюджет в установленные сроки.

Если эти обязанности не будут выполняться, это приведет к неблагоприятным налоговым последствиям для агента.

На заметку! Если на предприятии работают люди, с которым заключен трудовой или гражданско-правовой договор, у работодателя возникает обязанность по уплате им вознаграждения за труд. Следовательно, обязанность по сдаче отчетности возникает автоматически.

Если нет сотрудников, и ИП работает один, то он не является налоговым агентом, и обязанности по сдаче отчетности по форме 6 НДФЛ у него нет. Но как показывает практика, все не так просто!

Нужно ли сдавать 6 НДФЛ, если нет сотрудников

Если индивидуальный предприниматель работает один, у него могут возникнуть сомнения относительно того, нужно ли ему отчитываться или нет перед ФНС по подоходному налогу? Существуют такие нюансы, когда сдавать документы с нулевыми показателями нет необходимости.

Например, если на предприятии нет транспорта, то и транспортный сбор платить не нужно. Следовательно, и подавать отчетность тоже не нужно! С подоходным налогом ситуация несколько иная.

Сдавать расчет нужно! Но необходимо правильно его заполнить, чтобы избежать ответственности и взысканий со стороны ФНС.

При отсутствии наемных трудящихся, ИП должен заполнить отчет 6 НДФЛ следующим образом:

- Во всех строках, в которых отражаются суммы налога нарастающим итогом, необходимо проставить значение 0;

- в тех строках, где указываются даты удержания и перечисления сбора в бюджет, нужно также указать число 0, но в формате даты. То есть, так — 00. 00. 0000.

На заметку! Возможность отправить нулевой расчет по форме 6 НДФЛ есть только у тех ИП, в которых среднесписочная численность не превышает 25 сотрудников в год. Если работников нет вовсе, то отчет получится сдать только на бумаге. В ФНС программа отклонит сдачу.

Если вовремя этот факт не заметить, то к работодателю могут быть применены санкции в виде штрафа за несвоевременную сдачу отчетности.

Когда у налогового агента нет возможности отправить 6 НДФЛ по сотрудникам в электронной форме или не успевает подготовить его на бумажном носителе — во избежание штрафов он может направить в ФНС письменные пояснения. Но стоит учитывать следующие нюансы:

- Подавать пояснения необходимо только в письменной форме. Однако унифицированной формы не установлено, поэтому сделать это можно в произвольной;

- правильно оформленные пояснения могут заменить нулевой расчет, если во всех отчетных периодах ИП не выплачивал ни одному работнику «трудовой» доход.

На заметку! Если выплаты не производились некоторое время или они приостановлены (например, из-за финансовых трудностей), то сдавать отчет нужно обязательно. Альтернативой является подача письменного уведомления о временном прекращении деятельности. Но подать отчет будет целесообразнее.

Когда ИП применяет общий режим налогообложения, то он должен уплачивать НДФЛ за себя. Следовательно, и рассчитывать, и удерживать подоходный налог за себя он тоже должен. Но, в данной ситуации он будет являться налогоплательщиком, у которого есть свои обязанности, а не налоговым агентом, поэтому и сдавать отчет он не обязан.

Заключение

Отчитываться необходимо только в том случае, если организация является налоговым агентом. В иных случаях, обязанности по сдаче 6 НДФЛ у него не возникает.

ndflexpert.ru

Нужно ли ИП без работников сдавать 6-НДФЛ в налоговую

Отчетность по форме 6-НДФЛ была введена с целью усиления контроля над получаемыми физическими лицами доходами и уплаченными с них налогами. Каждый работодатель обязан не только выплатить заработную плату (или иной доход) сотрудникам, но также начислить и удержать с него налог в пользу государства. А как поступать предпринимателю, если нет сотрудников?..

Отчетность по форме 6-НДФЛ была введена с целью усиления контроля над получаемыми физическими лицами доходами и уплаченными с них налогами. Каждый работодатель обязан не только выплатить заработную плату (или иной доход) сотрудникам, но также начислить и удержать с него налог в пользу государства. А как поступать предпринимателю, если нет сотрудников?..С января 2016 года сдача отчетности 6-НДФЛ — обязанность каждого юрлица или ИП, являющегося налоговым агентом. В отличие от формы 2-НДФЛ (статья Справка 2-НДФЛ для ИП), форма 6-НДФЛ содержит не индивидуальные показатели, а обобщенные по всем работниками предприятия. Она заполняется и сдается ежеквартально, нарастающим итогом.

В случае, если у ИП нет сотрудников, говорят о двух вариантах:

- Сдать нулевую отчетность.

- Вообще ничего не представлять.

Правильным является второй вариант, поскольку сдавать 6-НДФЛ должны только налоговые агенты. Есть документ, ссылка на который может пригодиться: письмо ФНС от 23.03.16 № БС-4-11/4958. В этом письме подчеркивается, что необходимо заполнять 6-НДФЛ если являешься налоговым агентом. Рассчитывать 6-НДФЛ ИП без работников не должен, поскольку согласно статье 226 Налогового кодекса РФ в этом случае не возникает статуса налогового агента.

Б

Следовать той же логике можно и при ответе на другой вопрос: нужно ли оформлять 6-НДФЛ при отсутствии выплат работникам? Нет, и такой необходимости у ИП не возникает. Однако, если у ИП в начале года сотрудники были, а потом уволились, то отчетность по 6-НДФЛ сдавать придется. Дело в том, что заполнение данной формы идет в течение года нарастающим итогом, следовательно, показатели за кварталы после первого будут просто повторяться.

Когда еще может требоваться 6-НДФЛ? Например, в случае произведенных выплат физическим лицам, которые не состоят в штате. Заказали разработку сайта или поручили установить рекламную конструкцию мастеру, заключив гражданско-правовой договор? Автоматически становитесь налоговым агентом и учитываете выплаченные суммы в отчетности 6-НДФЛ. А когда те же услуги вам оказываются юридическими лицами или другими предпринимателями, то ничего считать и заполнять не требуется, так как налоговым агентом вы являться не будете.

Если работнику доход выплачивался не в денежной, а в натуральной форме, то 6-НДФЛ также заполняется (с той лишь разницей, что в некоторых строках указываются нули).

Иногда для подстраховки в свою ИФНС предприниматели направляют пояснительную записку, в которой подчеркивают, что не могут соответствовать статусу налогового агента. Записка пишется в произвольной форме, а в качестве основного аргумента следует указать статью 226 НК РФ и письмо ФНС, упомянутое выше.

Совсем недавно был опубликован еще один документ, в котором даны ответы на ряд вопросов, касающихся формы 6-НДФЛ. Это письмо ФНС №БС-4-11/13984 от 1 августа 2016 года. В одном из ответов еще раз подчеркивается, что ИП без работников не должен предоставлять расчет. Это действие не является обязательным, требовать присылать уведомления в ИФНС никто не будет, но для собственного спокойствия можно потратить немного времени на эту процедуру.

Также рекомендуем к прочтению нашу новую статью КБК НДФЛ 2016: узнать и расшифровать — все о кодах бюджетной классификации на этот год. Если у вас остались вопросы по теме, пожалуйста, задайте их в комментариях к статье.

vse-dlya-ip.ru

Нужно ли сдавать «нулевой» расчет 6-НДФЛ?

Нужно ли сдавать «пустую» отчетность по форме 6-НДФЛ компаниям, у которых вообще нет сотрудников или не было начислений в периоде, либо предпринимателям, у которых нет наемных работников?

06.05.2016Автор: Николай Стельмах, советник государственной гражданской службы РФ 1 класса

Без работников нет и обязанностей налогового агента

В текущем году у налоговых агентов появилась новая обязанность: представлять ежеквартальный расчет сумм налога на доходы физических лиц по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). За I квартал 2016 года необходимо отчитаться в инспекцию не позднее 4 мая, учитывая, что с 30 апреля по 3 мая — праздничные нерабочие дни (пост. Правительства РФ от 24.09.2015 № 1017).

Расчет 6-НДФЛ обязаны представлять в налоговый орган все налоговые агенты. А ими являются российские организации, индивидуальные предприниматели и лица, занимающиеся частной практикой, от которых или в результате отношений с которыми налогоплательщик (физическое лицо) получил доходы. Налоговые агенты обязаны исчислить, удержать и уплатить сумму налога в бюджет.

Указанный расчет 6-НДФЛ содержит обобщенную информацию в целом по всем физическим лицам, получившим доходы от налогового агента (его обособленного подразделения), о суммах начисленных и выплаченных им доходов, предоставленных налоговых вычетах, исчисленных и удержанных суммах налога, а также других данных, служащих основанием для исчисления налога.

Из вышеизложенного следует, что направлять 6-НДФЛ должны налоговые агенты, признаваемые таковыми в соответствии со статьями 226 и 226.1 Налогового кодекса. Если в штате организации (индивидуального предпринимателя) нет работников и в течение года им не начислялись и, соответственно, не выплачивались доходы, то такая организация не является налоговым агентом. Следовательно, обязанность представлять в налоговый орган расчет 6-НДФЛ отсутствует.

Актуальная бухгалтерия

taxpravo.ru

6-НДФЛ нулевой: сдавать или нет?

Актуально на: 2 октября 2017 г.

В 2016 году налоговые агенты начали сдавать в налоговую инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ. А нужно ли представлять нулевой расчет по форме 6-НДФЛ, если в отчетном (налоговом) периоде никакие доходы физлицам не выплачивались? Расскажем о заполнении нулевой 6-НДФЛ в нашей статье.

Если форма 6-НДФЛ нулевая: нужно ли сдавать?

Форму 6-НДФЛ представляют налоговые агенты, т. е. организации и ИП, выплачивающие доход физическим лицам (п. 2 ст. 230 НК РФ).

Соответственно, если в течение календарного года ни начисления, ни выплаты физическим лицам не производились, то такие организации и ИП не будут являться налоговыми агентами. Нужно ли сдавать пустой 6-НДФЛ? Нет, такие организации и ИП нулевой Расчет 6-НДФЛ в инспекцию не представляют. Тем более, Расчет не сдается, когда одновременно нет деятельности, нет работников и нет начислений.

Как заполнить нулевую форму 6-НДФЛ

Если хотя бы в одном месяце календарного года организация или ИП являлись налоговыми агентами, то Расчет по форме 6-НДФЛ в течение года представлять придется. Ведь форма 6-НДФЛ заполняется налоговыми агентами нарастающим итогом (Порядок заполнения и представления расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, утв. Приказом ФНС от 14.10.2015 №ММВ-7-11/450@). Будет меняться только состав заполненных разделов и разделов, которые представляются в инспекцию пустыми.

Например, единственные за год начисления и выплаты организация произвела в мае 2017 года. Значит, сдавать нулевую 6-НДФЛ за I квартал не придется. Расчет по форме 6-НДФЛ ей придется подать за полугодие 2017 года, 9 месяцев и год (Письмо ФНС от 23.03.2016 № БС-4-11/4958@).

При этом если с июля 2017 года у организации нет данных для заполнения Раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ», то данный раздел представляется, но не заполняется в Расчетах за 9 месяцев 2017 года и год.

Таким образом, если расчет 6-НДФЛ нулевой, сдавать или нет его организация или ИП решают самостоятельно. Если они захотят уведомить налоговую инспекцию о причине того, что отчет не сдается, то могут направить ей письмо о непредставлении формы 6-НДФЛ.

Хотя если организация или ИП все-таки решат сдать нулевую форму 6-НДФЛ, отказать в принятии такого Расчета налоговая инспекция не вправе (Письмо ФНС от 04.05.2016 № БС-4-11/7928@).

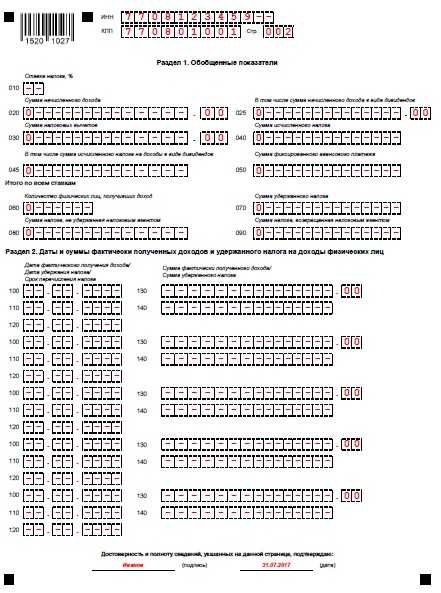

Приведем пример заполнения нулевой формы 6-НДФЛ за 9 месяцев 2017 года ниже.

6-НДФЛ нулевая: образец заполнения

Напомнинаем, что в форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль ("0"). При этом при подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов (п.п.1.8, 1.12 Порядка заполнения, утв. Приказом ФНС от 14.10.2015 №ММВ-7-11/450@).

glavkniga.ru

Нужно ли сдавать нулевой 6-НДФЛ — Контур.Экстерн

С появлением формы 6-НДФЛ у бухгалтеров компаний стали возникать многочисленные вопросы по заполнению. А у организаций, которые не платят зарплату по каким-либо причинам, возник закономерный вопрос: сдавать или нет нулевой 6-НДФЛ? Ответ на этот вопрос неоднозначный. Ниже рассмотрим, обязаны ли налоговые агенты представлять нулевой 6-НДФЛ.

В стандартном отчете 6-НДФЛ отражаются доходы и налог с них. Но бывают ситуации, когда сотрудники не получают доходов. Например, находятся в отпуске без сохранения содержания. Бухгалтеры знают, что ряд деклараций нужно сдавать даже при отсутствии показателей. В случае с формой 6-НДФЛ дело обстоит несколько иначе.

В общем случае направлять нулевой 6-НДФЛ не требуется. Об этом сообщила ФНС в своем письме от 23.03.2016 № БС-4-11/4901@.

Когда нужно сдавать нулевую 6-НДФЛ

Как уже отмечалось выше, обязанности сдавать нулевой отчет 6-НДФЛ законом не предусмотрено. Однако есть ситуации, когда безопаснее направить в ФНС данную форму. Нужно ли сдавать нулевую 6-НДФЛ в 2018 году, разберемся далее.

Допустим, компания ООО «Легион» на протяжении 2017 года отражала в 6-НДФЛ доходы двух сотрудников — Станкова И. В. и Лотыпова Р. Р. В первые три месяца 2018 года доходы никому не выплачивались. Даже несмотря на этот факт, лучше сдать нулевой 6-НДФЛ за I квартал 2018 года. Объяснение этому простое: ФНС по отчетности 2017 года знает, что компания является налоговым агентом. Если в 2018 году 6-НДФЛ перестанет поступать, инспекторы могут предположить, что компания просто забыла направить отчет. В результате может произойти блокировка счета до выяснения обстоятельств.

Чтобы неприятности обошли фирму стороной, при отсутствии доходов действуйте по одному из предложенных вариантов:

- Отправьте нулевой отчет.

- Напишите в ФНС письмо в произвольном формате о том, что 6-НДФЛ не представляется ввиду отсутствия выплат.

Нужно ли сдавать нулевую 6-НДФЛ, если доход был лишь в одном из кварталов? Ответ однозначный — нужно. Этому утверждению есть вполне логичное объяснение: все доходы в форме показываются нарастающим итогом. И отразив доход в одном отчетном периоде, его придется показывать и в последующих периодах в рамках календарного года.

Подводя итог, можно сказать, что нулевой 6-НДФЛ надо сдавать на усмотрение организации. Важно помнить о возможных последствиях.

Скачать образец нулевой 6-НДФЛ

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

www.kontur-extern.ru