Нулевой 6 НДФЛ за полугодие 2018 года: пример заполнения. 6 ндфл за 2 квартал нулевой

Сдается ли нулевой 6-НДФЛ за 2 квартал 2018 года?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться6-НДФЛ за 2 квартал 2018 нулевой — есть ли основания для создания и подачи в ИФНС такого отчета при отсутствии данных? Рассмотрим это нашей статье.

Может ли 6-НДФЛ быть нулевым?

Особенности оформления нулевого отчета

Как сдать нулевой 6-НДФЛ в ИФНС?

Итоги

Может ли 6-НДФЛ быть нулевым?

В отчете 6-НДФЛ, содержащем обобщенные сведения о суммах налога на доходы, начисляемого к уплате в бюджет, предусмотрено наличие двух разделов, заполняемых по разным правилам:

- в первый входят данные, рассчитанные нарастающим итогом с начала года;

- во втором показываются сведения о суммах налога, даты уплаты которого попадают только в последний из кварталов периода, отсчитанного с начала года.

То есть официально отчетные периоды для этой отчетности определяются поквартально с протяженностью, отсчитываемой с начала года. Однако наличие в разделе 2 данных только лишь по одному кварталу позволяет считать отчет составляемым за каждый из кварталов года.

В такой ситуации отчетность, считающаяся нулевой (не имеющей данных для заполнения строк ее основных разделов), может для второго квартала возникнуть лишь тогда, когда данные для заполнения отсутствуют в течение всего полугодия. Реально ли это? Безусловно, да! Примером может служить деятельность, осуществляемая сезонно в летне-осенние месяцы, при которой первые выплаты доходов работникам начинают происходить только в июле.

О том, как определяется дата получения дохода, читайте в статье «Дата фактического получения дохода в форме 6-НДФЛ».

Особенности оформления нулевого отчета

Как оформляется нулевой отчет? Особых требований к нему Порядок заполнения формы 6-НДФЛ (утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) не содержит. То есть вся справочная информация (о подателе, получателе и периоде отчетности) вносится в этот документ в обычном порядке.

А вот отсутствующие для внесения в поля основных разделов данные показываются путем проставления в соответствующем поле цифры 0 (п. 1.8 Порядка заполнения формы 6-НДФЛ), что при отсутствии в законодательстве каких-либо оговорок в отношении необязательности составления нулевого отчета указывает на возможность его формирования.

Выделенные для внесения данных поля состоят из нескольких ячеек. Заполняя их, нужно соблюдать еще два правила, указанные в том же п. 1.8 Порядка:

- проставлять цифру 0 в крайней левой ячейке;

- в остальные ячейки вносить прочерки.

Наличие во всех полях основных разделов цифры 0 (и только оно!) дает право применить к отчету название нулевой. Появление в этих полях цифр, отличных от нуля, автоматически переводит отчет в разряд ненулевых.

Как сдать нулевой 6-НДФЛ в ИФНС?

Согласно НК РФ (п. 2 ст. 230) необходимость подачи 6-НДФЛ в налоговый орган возникает только при отражении в отчете начисленных и удержанных в отчетном периоде сумм налога. То есть в случае отсутствия таких сумм обязанности по представлению отчета не появляется. Вместе с тем ФНС России не откажет в приеме отчета, содержащего нулевые данные (письмо от 04.05.2016 № БС-4-11/7928).

В отношении способа сдачи нулевой отчет не имеет каких-либо особенностей. Подать его в ИФНС можно как на бумаге (лично, через представителя или почту), так и электронно.

Сроки сдачи лучше соблюсти общеустановленные, чтобы не провоцировать налоговый орган на вопросы о том, почему не подана ожидаемая отчетность. Вариантом для информирования ИФНС об отсутствии данных для внесения в 6-НДФЛ станет письмо, поясняющее причину непредставления отчета.

Подробнее о том, как сдается отчетность в течение года, если в нем имеются периоды отсутствия выплачиваемых доходов, читайте в материале «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Итоги

Нулевая отчетность 6-НДФЛ имеет право на существование. Об этом говорит отсутствие прямого запрета на ее составление, предусмотренная в Порядке заполнения формы возможность отражения в полях основных разделов нулевого показателя и заявленная ФНС России готовность ее принимать. Особенностей в заполнении у нулевого отчета нет.

nalog-nalog.ru

Как заполнить нулевую 6-НДФЛ - образец 2018 года

• Скачать актуальный бланк 6-НДФЛ (формат Excel).

• Смотреть большую справочную статью по 6-НДФЛ.

Нулевую 6-НДФЛ НЕ надо сдавать, если доходы работникам не выплачивались. Такое может быть:

1) Когда работников вообще нет в штате;

2) Работники числятся в штате, но выплаты в отчётном периоде им не производились.

3) Отсутствует деятельность.

Эта позиция выражена в письмах ФНС РФ от 23.03.2016 № БС-4-11/4958 и № БС-4-11/4901. К тому же не раз налоговики в интервью говорили об этом.

Для подстраховки можно подать в налоговую пояснительную записку по поводу того, почему не был сдан расчёт 6-НДФЛ (образец записки в справочной статье по ссылке выше), но это необязательно.

За 1 квартал 2016 года многие юридические лица всё-таки сдавали нулевую 6-НДФЛ и исходили из такого мотива: в организациях, даже если они не ведут деятельность, как правило, числится директор, а, значит, на всякий случай лучше перестраховаться. Исходя из вышесказанного – такой шаг также необязателен.

Повторяем: если не было выплат персоналу — сдавать нулевую форму не нужно, однако инспекторы ФНС сказали, что всё равно принимают нулёвки, если их будут отправлять. Поэтому, если кому вдруг понадобится, приводим образец заполнения нулевой 6-НДФЛ.

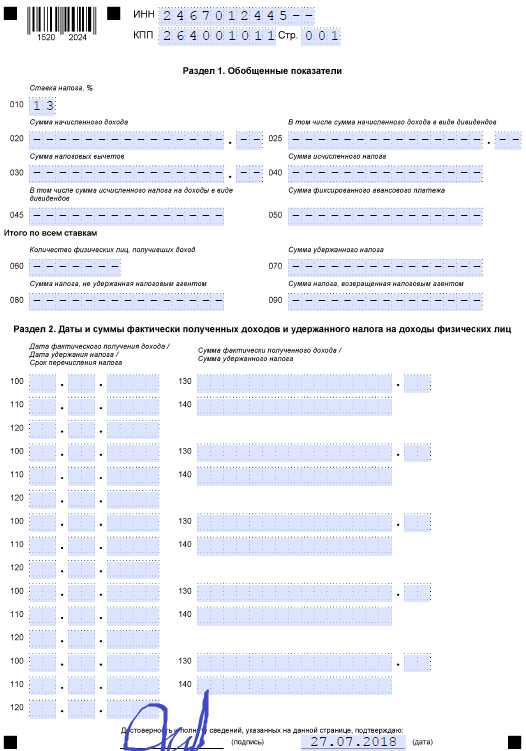

Образец заполнения нулевой 6-НДФЛ за 2 квартал 2018 года

— Титульный лист —

— Раздел 1 и Раздел 2 —

ip-spravka.ru

Нулевая 6-НДФЛ за 2 квартал (полугодие) 2018 года

02 июля 2018 в 09:14

1456

Еще в 2016 году Федеральная налоговая служба выпустила сразу несколько писем на предмет отсутствия необходимости сдачи расчета по форме 6-НДФЛ при отсутствии начислений и выплат в пользу физических лиц. Вот эти разъяснения: от 01.08.2016 № БС-4-11/13984, от 04.05.2016 № БС-4-11/7928.Есть письмо ФНС от 23.03.2016 № БС-4-11/4901. В нем речь идет об обособленных подразделениях организации. Но и в этом случае разъяснения аналогичны.

Итак, ФНС России дословно указывает: «Если российская организация и индивидуальный предприниматель не имеют работников, а также не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6-НДФЛ не возникает».

Давайте разберемся, насколько такое разъяснение может быть применено на практике. Так, например, гражданин, зарегистрированный в качестве коммерсанта, может не иметь сотрудников совсем. А сам с собой коммерсант не может выстраивать трудовые и гражданско-правовые отношения. Иными словами, работая в одиночку на себя, гражданин действительно может не иметь сотрудников. А значит, у таких бизнесменов-одиночек нет оснований для того, чтобы признавать себя работодателем и сдавать расчет по форме 6-НДФЛ.

А что с юридическими лицами? Может ли быть так, что у обществ нет сотрудников совсем? Ведь у организации в любом случае должен быть исполнительный орган (руководитель). Вообще такие случаи на практике случаются — и довольно часто.

Так, например, если директор (руководитель) организации одновременно является ее учредителем, то трудовой договор с ним заключать не нужно (письма Минздравсоцразвития от 18.08.2009 № 22-2-3199, Минтруда от 06.03.2013 № 177-6-1 и от 28.12.2006 № 2262-6-1). В этом случае заработную плату единственный участник, он же директор, он же единственный сотрудник, может себе не начислять. Схожая ситуация возникает тогда, когда учредители в качестве исполнительного органа выбирают управляющую организацию.

Может быть и так, что учредители принимают решение приостановить деятельность организации на определенный срок, а все сотрудники при этом принимают решение уйти в отпуск без содержания. И в этом случае сотрудники есть, а начислений и выплат — нет.

Значит, на практике посыл налогового органа может быть применен.

Но стоит ли им пользоваться? Так, например, принимая внутреннее решение о приостановлении деятельности, организация не должна уведомлять об этом налоговый орган. Поэтому проверяющие, не зная о таком решении и не дождавшись расчета по форме 6-НДФЛ по общеустановленному сроку, могут просто заблокировать расчетный счет организации. Поэтому здесь есть два варианта действий:

- Организации следует предоставить нулевой рассечет по форме 6-НДФЛ по общеустановленному сроку;

- Направить в адрес проверяющих уведомление в простой письменной форме о причине не подачи расчета по форме 6-НДФЛ.

Внимание! Разъяснение налогового органа следует принимать с осторожностью. Лучше сдать нулевой расчет или уведомить налоговый орган о причинах не сдачи расчета по форме 6-НДФЛ.

Кстати, отсутствие выплат сотрудникам не означает, что расчеты по форме 6-НДФЛ сдавать не нужно. Ведь при начислении заработной платы с признанного дохода нужно исчислить НДФЛ, даже если денежные средства не были выплачены.

Для справки

Расчеты по форме 6-НДФЛ предоставляются:

- по итогам I квартала — не позднее 30 апреля;

- по итогам полугодия — не позднее 31 июля;

- по итогам 9 месяцев — не позднее 31 октября;

- по итогам года — не позднее 1 апреля следующего года.

Помните, если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдайте в ближайший за ним рабочий день.

Обратите внимание! Для безошибочной подготовки и своевременной сдачи нулевой декларации по новой форме 6-НДФЛ воспользуйтесь онлайн-сервисом «Мое дело». Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не надо будет лично посещать налоговую инспекцию, что, несомненно, сэкономит не только время, но и нервы. Бесплатный доступ к сервису вы можете получить прямо сейчас по ссылке.Образец/пример заполнение нулевого расчета по форме 6-НДФЛ

delovoymir.biz

Нулевой 6 НДФЛ за полугодие 2018 года: пример заполнения

Нулевой 6 НДФЛ за полугодие 2018 года пример заполнения смотрите в этой статье. Сдавать нулевой 6-НДФЛ нужно, чтобы обезопасить себя от санкций налоговой инспекции.

Форма 6-НДФЛ – это отчетность налоговых агентов о налоге с вознаграждений, выплаченных в течение каждого периода в денежной или в неденежной форме физлицам – сотрудникам, исполнителям, авторам, лицензиарам. Причем выплаты должны быть подтверждены документально.

При выплатах вознаграждений налоговые агенты – это фирмы, ИП и «самозанятые» лица, ведущие частную предпринимательскую практику, в том числе адвокаты, нотариусы, медиаторы и т.д. Все они обязаны платить в бюджет НДФЛ с выплаченных физлицам вознаграждений, если эти суммы подпадают под налогообложение и превышают предоставленные физлицам налоговые вычеты.

Как заполнить 6 НДФЛ за 2 квартал 2018 года

Отчетность по форме 6-НДФЛ – поквартальная. Она включает титульный лист и два раздела. Инструкция по заполнению 6 НДФЛ за 2 квартал 2018 года, если подается отчетность с нулевыми показателями, отдельно не разработана. Поэтому нужно руководствоваться общими правилами и правилами заполнения титульного листа формы 6-НДФЛ. А именно:

- по отсутствующим суммам в ячейках проставляются нули;

- символы в ячейках проставляются слева направо;

- в незаполненных ячейках справа - прочерки.

Образец заполнения нулевого 6 НДФЛ за 2 квартал 2018 года

Скачать бланк формы 6-НДФЛ.

6 НДФЛ за 2 квартал 2018 года пример заполнения вы можете скачать.

Когда будет нулевой 6 НДФЛ за полугодие 2018 года

Отчетность будет нулевой, если в течение года фирма, предприниматель или «самозанятое» лицо не платило вознаграждений физлицам и в связи с этим не удерживало НДФЛ. Отчитываться в налоговую инспекцию в таком случае налоговому агенту не о чем. Поэтому возникает вопрос – сдавать ли в этой случае форму 6-НДФЛ?

Формально такого требования нет. Ведь, если организация, адвокат, ИП, нотариус или иной субъект не платили вознаграждений физлицам, но они не считаются налоговыми агентами. А значит, отчетность 6-НДФЛ – не для них.

Однако в этом случае у инспекции не будет сведений об отсутствии выплат и удержаний налога, а значит, она будет ждать отчетность. Не получив форму 6-НДФЛ, налоговики вправе в течение 10 дней заблокировать счет. Поэтому безопаснее все-таки сдать нулевую отчетность, чтобы случайно не попасть под санкции налоговиков. Тем более что отказать в приеме отчетности с нулевыми показателями инспекция не может.

Нулевой 6 НДФЛ за 2 квартал 2018: куда сдавать?

Куда отчитаться по НДФЛ в 2018 году, зависит от того, кто отчитывается, от наличия подразделений, источников выплаты вознаграждений и т.д.

Обычно фирмы сдают форму 6-НДФЛ в инспекцию, в которой числятся на учете. Если у организации есть подразделения, то они отчитываются в инспекции по месту своей регистрации, причем независимо от того, как выплачиваются вознаграждения – централизованно по организации или отдельно по подразделениям. Если подразделения учтены в одной и той же инспекции, то отчитываются они каждое отдельно. А предприниматели и «самозанятые» лица отчитываются в инспекции по месту прописки.

Однако бывают и особенности, когда приходится разбираться, куда сдавать отчетность. В этом поможет таблица.

| Как выплачиваются вознаграждения | Куда отчитываться |

| За работу в центральном отделении сотрудники получают вознаграждения и в нем, и в подразделениях | В инспекцию центрального отделения фирмы |

| За работу в подразделении сотрудники получают вознаграждения и в нем, и в головном отделении | В инспекцию каждого подразделения |

| От подразделений, относящихся к разных налоговым инспекциям в одном муниципальном районе | В любую инспекцию, в которой подразделения зарегистрированы |

| От ИП на ЕНВД или ПСН | В инспекцию по месту деятельности, по которой применяется ЕНВД или ПСН |

| От ИП, совмещающего ЕНВД и УСН | По сотрудникам в рамках ЕНВД – по месту этой деятельности. По сотрудникам в рамках УСН – в инспекцию по месту жительства ИП |

Когда сдавать нулевой 6 НДФЛ за полугодие 2018 года

Отчитываться по удержанному налогу с вознаграждений физлицам необходимо не позднее последнего дня следующего месяца пос ел завршения отчетного периода. Значит, срок сдать форму 6-НДФЛ за полугодие – 31 июля 2018 года. Справочно сроки по ближайшей отчетности 6-НДФЛ приведены в таблице.

| Период по отчетности | Срок сдачи в инспекцию |

| полугодие 2018 года | 31 июля 2018 года |

| девять месяцев 2018 года | 31 октября 2018 года |

| весь 2018 год | 1 апреля 2019 года |

www.buhsoft.ru

Нужно ли сдавать нулевую отчетность 6-НДФЛ?

6-НДФЛ нулевая - нужно ли сдавать ее? Ответим на этот вопрос, а также рассмотрим возможные варианты составления и представления этого отчета для ситуаций отсутствия выплаты доходов наемным работникам.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяСдавать или нет 6-НДФЛ нулевую?

Ситуации, когда надо делать отчет

Нужен ли образец заполнения нулевого отчета?

Итоги

Сдавать или нет 6-НДФЛ нулевую?

Вы захотели узнать, как заполнить нулевой 6-НДФЛ, и запрос «6-НДФЛ нулевая образец заполнения» в поисковике привел вас в этот материал. Так давайте разберемся, сдается ли нулевая 6-НДФЛ, образец которой вы ищете, или в данной ситуации можно обойтись без сдачи отчета.

6-НДФЛ является отчетностью налогового агента, которая:

- Составляется ежеквартально с включением в нее данных нарастающим итогом. Причем раздел 1 в 6-НДФЛ формируют данные за период с начала года, а раздел 2 — только данные последнего квартала отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

- Содержит обобщенные цифры начислений в отношении доходов работников и относящегося к ним НДФЛ.

Подробнее о форме читайте в статье «Порядок заполнения формы 6-НДФЛ с 2018 года – пример».

Сдавать ее, так же как и отчетность 2-НДФЛ, должны работодатели, имеющие наемных работников, которым они выплачивают доходы (п. 2 ст. 230 НК РФ). Таким образом, обязанность представления 6-НДФЛ при отсутствии выплаты доходов физлицам (и соответственно, при неначислении на них налога) в течение отчетного периода у работодателя не возникает.

Поэтому форму 6-НДФЛ с нулевыми показателями представлять в ИФНС не нужно. Хотя, если такой отчет будет отправлен, инспекция обязана будет принять его (письмо ФНС России от 04.05.2016 № БС-4-11/7928). Во избежание вопросов от налоговиков целесообразно направление им письма, поясняющего причины непредставления этого отчета. Составить его можно по аналогии с письмом такого же характера, которое обычно работодатели, не осуществлявшие в течение года хоздеятельности и не выплачивавшие работникам доходов, направляют в ИФНС взамен отчетности по 2-НДФЛ.

Наши рекомендации по составлению такого письма и его образец вы найдете в материале «Заполняем пояснение в налоговую по 6-НДФЛ - образец».

Ситуации, когда надо делать отчет

Вместе с тем вопрос о том, нужно ли сдавать 6-НДФЛ нулевую, отнюдь не праздный, поскольку 6-НДФЛ составляется нарастающим итогом за год, а ситуация по выплате работникам доходов в течение этого года может меняться. Например, могут возникать такие варианты:

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти его вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 2 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют (п. 1.8 Порядка заполнения формы 6-НДФЛ, утвержденного приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 1 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 2-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Внимание! Здесь частые ошибки в 6-НДФЛ».

А как правильно исправить ошибки в 6-НДФЛ, мы рассказали здесь.

Итоги

Обязанность представления 6-НДФЛ нулевой действующим законодательством не установлена. Однако это правило распространяется только на ситуации отсутствия начислений дохода работникам в течение всего года. В промежуточных вариантах отчетность представляться должна (хотя возможна ее сдача и за неполный год), но полностью нулевой она уже не будет.

Еще про нулевки читайте:

nalog-nalog.ru

Как заполнить нулевую 6-НДФЛ за 2 квартал 2016 если не было доходов

Расчет 6-НДФЛ заполняют все компании, которые выплачивают физ. лицам доходы, облагаемые НДФЛ. Как заполнить нулевую 6-НДФЛ за 2 квартал 2016 года, если не было доходов? Каков штраф за непредставление нулевой 6-НДФЛ? Ответы на эти вопросы в статье.

Нулевая 6-НДФЛ за 2 квартал 2016 года: нужно ли сдавать

По мнению налоговиков, сдавать расчет 6-НДФЛ должны только налоговые агенты. То есть компании, которые выплачивают доходы физ. лицам по трудовым и гражданско-правовым договорам и удерживают НДФЛ. То есть если в компании трудоустроен хотя бы один работник, которому производятся облагаемые выплаты, нужно подготовиться к сдаче 6-НДФЛ.

А если компания в январе—июне никому ничего не начисляла и не выплачивала, налоговым агентом по НДФЛ она не признается. Поэтому составлять и представлять нулевую 6-НДФЛ за 2 квартал 2016 года ей не нужно. А значит и штрафа за непредставление нулевой отчетности ей не грозит.

2 главные новости октября 2018 года по зарплате для бухгалтера:

- Путин поменял порядок уплаты страховых взносов

- Минтруд обновил правила расчета зарплаты с октября 2018 года

Специально для посетителей сайта мы открыли вип-доступ к журналу «Зарплата». Активируйте доступ, чтобы читать статьи.

Активировать доступ

Такой вывод следует из письма ФНС России от 23.03.2016 № БС-4-11/4958.

Обратите внимание: многие инспекции ждут от компаний нулевую 6-НДФЛ. Поэтому лучше уточнить в своей налоговой, надо ли сдавать и как заполнить нулевую 6-НДФЛ за 2 квартал 2016 года, если не было доходов. Либо можно направить инспекторам письмо в произвольной форме с указанием причины, почему 6-НДФЛ не сдается.

Ниже смотрите комментарий эксперта – Елены Воробьевой, к.э.н., члена Палаты налоговых консультантов о необходимости представления формы 6-НДФЛ, если работникам выплаты не производились.

Проверить свои знания по форме 6-НДФЛ вы можете с помощью теста

Нулевая 6-НДФЛ за 2 квартал 2016 года: как заполнить

Если вы все же решите сдавать нулевую отчетность или ее потребуют инспекторы, прочитайте далее, как заполнить нулевую 6-НДФЛ за 2 квартал 2016, если не было доходов. Количество сотрудников обозначьте как «ноль». В разделе 1 поставьте прочерки. А в разделе 2 по строкам 100–120 впишите прочерки или укажите любую дату в интервале от 1 апреля по 30 июня, например, 01.06.2016. Либо заполните три блока строк 100–120, указав в них 30.04.2016, 31.05.2016 и 30.06.2016 соответственно. Программа выдаст предупреждение, но форма 6-НДФЛ пройдет форматно-логический контроль и отправится.

При подписке на журнал "Зарплата" сейчас Вы получаете сразу несколько бонусов. Выберите удобный вариант подписки здесь.

Образец заполнения нулевой 6-НДФЛ за 2 квартал 2016 года

Сроки сдачи нулевой 6-НДФЛ за 2 квартал 2016 года

Представить 6-НДФЛ за полугодие надо в те же сроки, что и обычную. То есть у компании есть ровно один месяц после завершения отчетного периода. Крайняя дата — 1 августа, поскольку 31 июля попадает на воскресенье.

Подробнее о контрольных датах по 6-НДФЛ смотрите в статье «Сроки сдачи 6-НДФЛ в 2016 году для организаций».

www.zarplata-online.ru

Нужно ли сдавать нулевую 6 НДФЛ

При ведении деятельности каждый предприниматель или организация, которые оплачивают трудовую деятельность своих сотрудников, удерживают налог, обязаны подавать форму 6-НДфЛ в налоговую инспекцию. Существуют определенные правила, сроки и особенности заполнения такого документа. Необходимо разобраться с тем, как происходит сдача отчета и нужно ли сдавать 6-НДФЛ при нулевой отчетности.

Нужно ли сдавать нулевую 6-НДФЛ

Предоставление такой отчетности не является обязательным. Каждое предприятие самостоятельно выбирает: 6 НДФЛ нулевой сдавать или нет. Некоторые предприниматели переживают, что могут возникнуть какие-либо неприятности с налоговой службой, поэтому подают каждый квартал нулевую отчетность. Сотрудники обязаны ее принять в случае предоставления.

Нулевая 6 НДФЛ не сдается в налоговую службу в том случае, когда:

- У налогового агента нет сотрудников;

- Сотрудники в наличии, но в отчетном периоде никакие выплаты не производились;

- Не ведется никакой вид деятельности.

Для тех, кто сомневается в правильности таких действий, можно отправить в налоговую пояснительную записку, где указать причину не сдачи 6-НДФЛ.

Но правило это будет действовать до тех пор, пока сотрудникам не выплачивается заработная плата. Если же в каком-нибудь месяце начислен был доход, то 6-НДФЛ подается за весь квартал.

Например, организация выплачивает доход работнику 06.05.2017г. Тогда, 6-НДФЛ за первый квартал подавать не нужно. В этом случае документ составляется за второй, третий квартал, и годовая отчетность. Причем составляется бумага с нарастающим итогом. Тут уже не получится отделаться только пояснительным письмом для налоговой службы.

Рассмотрим еще один пример сдавать или нет 6-НДФЛ нулевой.

ИП Иванова А.А. зарегистрировалась как индивидуальный предприниматель с 01.05.2016г. Однако, у нее не получилось набрать штат и начать торговлю обувью из-за невозможности ввоза ее на территорию России. В связи с чем, Иванова А.А. не считается налоговым агентом, потому как не начисляет доход, с него не перечисляется налог бюджету. Именно поэтому она вправе предоставить нулевую 6-НДФЛ, но также вправе и не подавать ее.

Получите 267 видеоуроков по 1С бесплатно:

После чего 01.06.2016г. Иванова А.А. находит российского производителя обуви, потом нанимает человека на реализацию товара. 01.07.2017г. выплачивает ему заработную плату. С данного дохода налог начисляется в бюджет, поэтому отчетность предприниматель обязана подать в налоговую службу.

В каких случаях у налоговой могут возникнуть вопросы

По нулевому отчету 6-НДФЛ есть целый ряд писем ФНС, например:

Следовательно, если компания не осуществляет выплату доходов своим сотрудникам, то она в этом случае не является налоговым агентом. Соответственно обязанности по представлению расчета не возникает.

Однако, с другой стороны, может быть так, что компания отчитывалась за прошлый год по форме 6-НДФЛ. Налоговая служба считает компанию налоговым агентом, а в текущем году компания 6-НДФЛ не представила. Соответственно, налоговая служба может посчитать, что расчет совсем не представлен и заблокировать счет. Поэтому компании придется писать объяснения, что компания в текущем году не является налоговым агентом.

Кроме того, если сдается нулевой 6-НДФЛ, то налоговая служба его примет. Однако, если представлен нулевой расчет за 1 квартал, то есть компания заявила себя как налоговый агент в текущем году, то значит и за полугодие, и далее такой расчет нужно представлять.

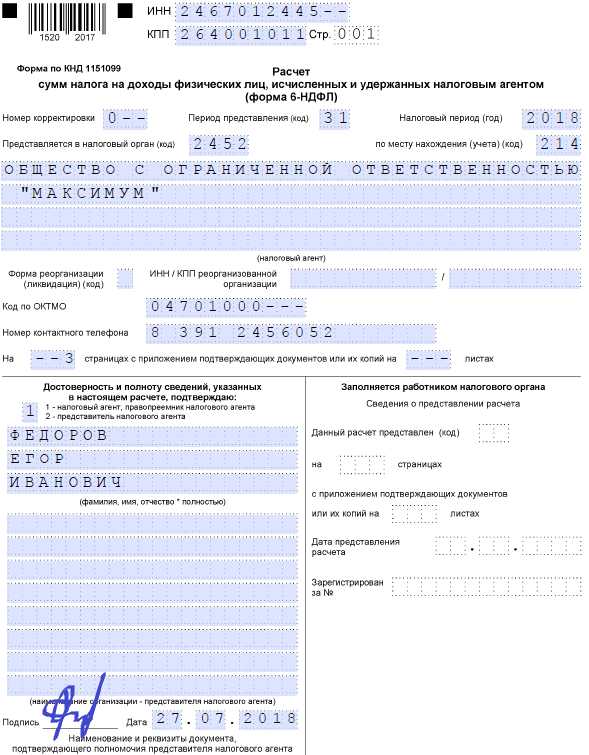

Образец заполнения нулевой 6 НДФЛ

Когда предприниматель или фирма все же решили сдавать в налоговый орган данный документ во избежание каких-либо неприятностей, им лучше всего обзавестись примером заполнения такого документа.

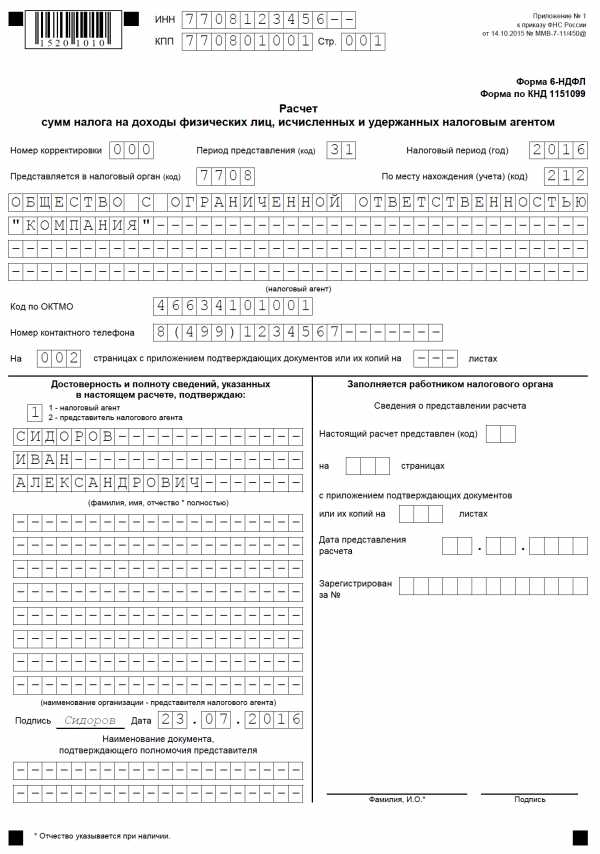

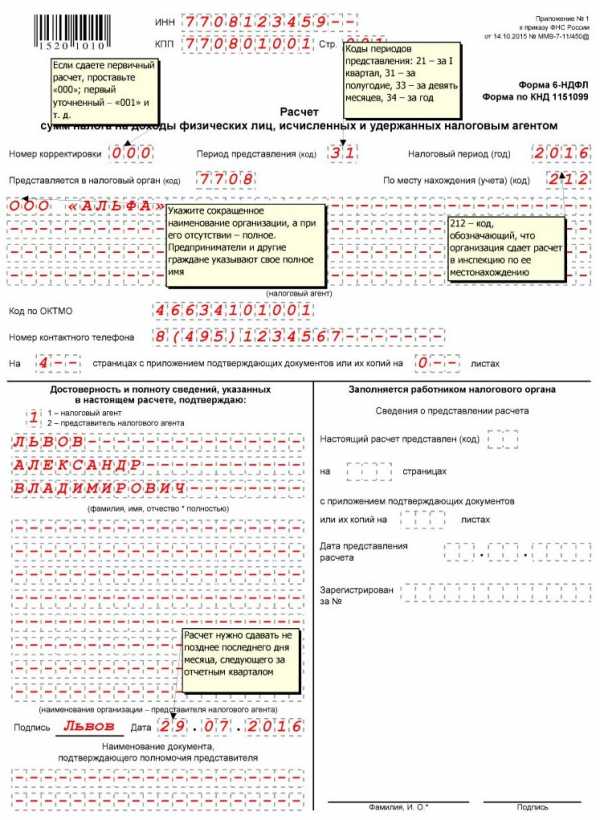

Состоит такой документ из титульного листа, первого и второго разделов. Титульный лист все же имеет какие-то определенные поля, которые нужно заполнить для идентификации сдающего. Здесь необходимо указать:

- первым делом обязательно надо указывать номер страницы, это 001;

- предприятие или предприниматель указывает свои данные: КПП и ИНН;

- номер корректировки, это будет 000;

- период предоставления выбирается в Приложении 1 к порядку заполнения;

- отчетным периодом указывается год, за который подается документ;

- потом указывается номер органа, куда подается 6-НДФЛ;

- также тут необходимо указать короткое название ИП или организации, если его нет, указывается полное наименование;

- обязательно вписываются контактные данные лица, которое заполняло бумагу, его полная фамилия, имя, отчество:

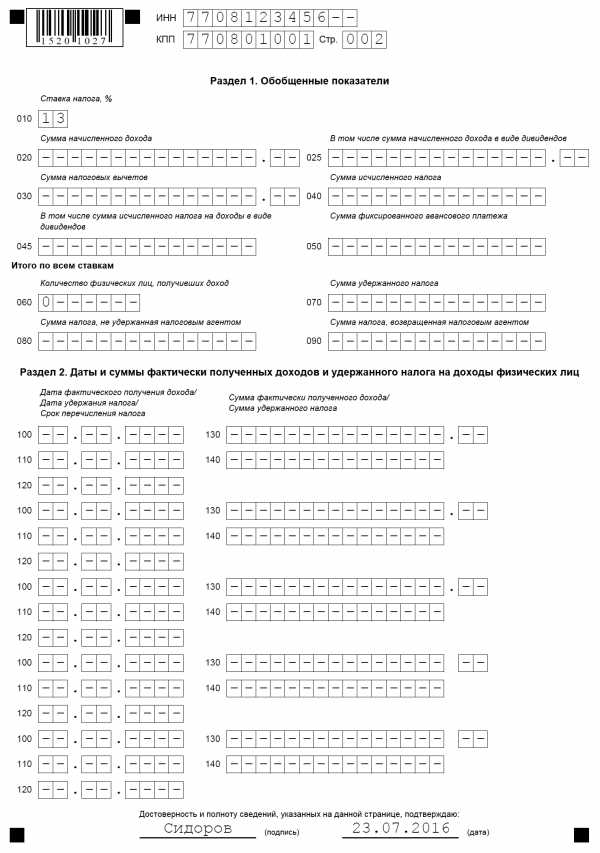

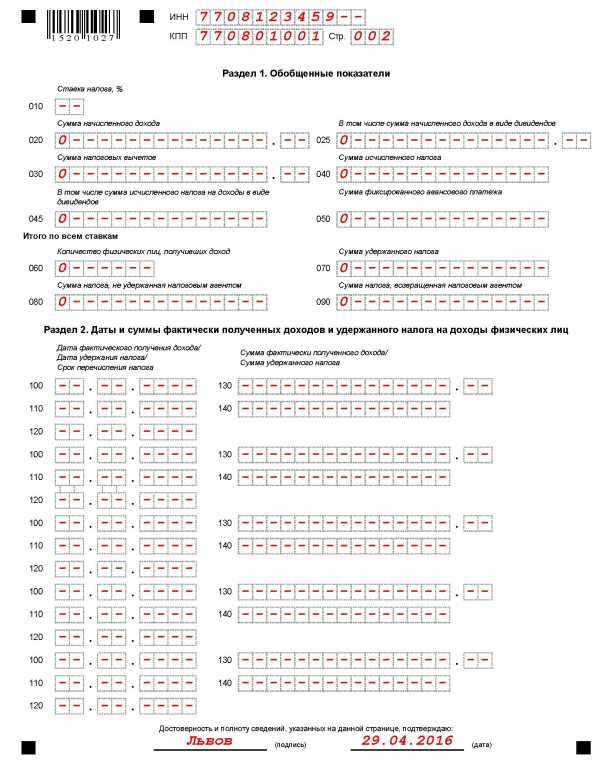

Разделы 1 и 2 нулевой 6-НДФЛ будут содержать такую информацию, как номер страницы и ИНН, КПП предприятия или предпринимателя.

Во всех остальных клеточках ставятся прочерки. Главное не забыть поставить внизу дату заполнения документа и подпись заполняющего:

Сдавать нулевую отчетность – это дело каждого. Законодательством нигде не обозначена необходимость таких действий.

Этот вид отчетности по НДФЛ появился сравнительно недавно. Сдавать его обязаны все предприниматели или организации, которые считаются налоговыми агентами. Это значит, что они оплачивают трудовую деятельность своим сотрудникам, а также перечисляют налог с их дохода.

Исходя из этого, если налоговый агент не выплачивал доход своим работникам, значит, налог с него не удерживался. Это говорит о том, что подавать информацию в налоговую службу не требуется. Таким образом, сдавать нулевую отчетность не обязательно.

buhspravka46.ru