Налог УСН 15 процентов для организаций (доходы - расходы). Чем отличается усн 15 от 6

УСН 6 или 15%: что выбрать?

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

- «Так посоветовал бухгалтер»

- «У знакомых похожий бизнес и они применяют такую систему налогообложения»

- «У нас же торговля, а не услуги»

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило:

- Если расходы составляют более 60% (низкомаржинальный бизнес, небольшие наценки) – выгоднее выбирать УСН 15%.

- Если в бизнесе занят один или несколько сотрудников, и бизнес высокомаржинальный, а расходы, соответственно, менее 60%, – то лучше применять УСН 6%. Когда сотрудников много, расходы должны быть более 80%.

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

- Товары, приобретенные для перепродажи, должны быть проданы покупателям.

- Понесенные расходы должны работать на бизнес, то есть должны приводить к формированию дохода.

- Приобретенные у поставщиков товары и услуги должны быть фактически оплачены.

- Партнеры компании должны быть способны в нужный момент подтвердить документами состоявшиеся сделки.

- Документы по всем расходам должны быть в наличии (оригиналы) на случай налоговой проверки.

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований, а проверить все факторы и предложить вам действительно выгодное налогообложение, дозволенное законодательством.

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

- Если вы являетесь плательщиком торгового сбора, налог можно уменьшить на всю сумму торгового сбора, т.е. налог можно снизить до нуля. При применении УСН-15 процентов снизить налог до нуля возможности нет, т.к. даже если получился убыток, то сохраняется обязанность исчислить и уплатить в бюджет минимальный налог – 1% от выручки. Данное правило также сохраняется, если налог по УСН 15% получился меньше, чем 1% от выручки.

- Налог можно уменьшить на фактически уплаченные за сотрудников страховые взносы и больничные, но не более чем в два раза. Т.е. налог УСН 6% можно снизить до 3%. ИП может уменьшить налог на всю сумму фиксированных страховых взносов, уплаченных за себя.

- Применяя УСН 6%, можно действительно спать спокойно и не беспокоиться о том, что при налоговой проверке могут снять расходы, доначислить налог, штрафы и пени. В отличие от УСН 15%, налоговые риски при работе на УСН 6% практически исключены.

- Можно не тратить время и силы сотрудников и бухгалтера на сбор документов по расходам и учет таких расходов. Как правило, бухгалтерское обслуживание компаний на УСН 6% гораздо дешевле, т.к. менее трудозатратно.

- Вы можете нести любые расходы (в том числе нецелевые для бизнеса), это никак не наносит ущерб бюджету, не влияет на расчет налога, расходы не интересуют налоговую.

*****

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

Связаться с экспертом1c-wiseadvice.ru

Что лучше: УСН 6% или 15%

У молодых предпринимателей возникает сомнение по поводу выбора системы налогообложения. Помимо всего прочего, начинающие бизнесмены часто задумываются: УСН 6% или 15% — что лучше? Поскольку от правильности выбранного вида налогообложения зависит соответственно и рентабельность бизнеса.

Критерии выбора

Ключевым основанием избрания конкретной разновидности объекта и ставки налогообложения выступает образующаяся разница в получаемой выручке и постоянных тратах.

Высчитывается она элементарно. От общей годовой выручки вычитаем объективно опосредованные траты и получаем необходимую нам величину.

Варианты выбора следующие:

- Если годовые издержки составляют свыше 60% от общего объема выручки — оптимальная вариация «Доходы — расходы».

- Если же траты меньше 60%, то соответственно разумней выбрать вариант — «Доходы».

Пример

При создании торгового бизнеса или собственного производства, где будете все время закупать товар или расходный материал, то часто выгоднее выбирать налогооблагаемой базой «Доходы минус расходы».

Внимание! Издержки в обязательном порядке подтверждают документарно.Если же планируется открыть какой-то сервис услуг с низким уровнем текущих расходов, то логичнее применить УСН «Доходы».

Важно! Уменьшается налогооблагаемая база не на все издержки (к примеру, штрафные санкции в расчет не идут).Подробный перечень издержек, на которые бизнес-субъекты смогут уменьшать налогооблагаемую выручку, представлен в ст. 346.16 НК.

Также надо учесть, что регионы вправе самостоятельно менять применяемые налоговые ставки.

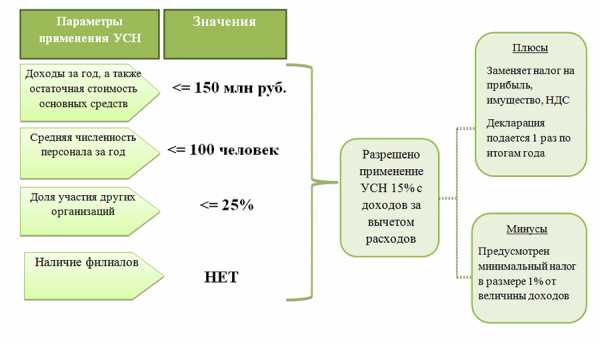

- Для УСН «Доходы» субъекты РФ с 2016 г. могут устанавливать ставку в 1-6%.

- Для УСН «Доходы за минусом расходов» — в 5-15%.

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017)

Бизнес с персоналом и без него

Кроме издержек предприятия, ценным критерием выбора налогооблагаемой базы УСН выступает наличие или отсутствие сотрудников.

Следует учесть, что на УСН «Доходы»:

- ИП и юрлица с персоналом смогут сократить до 1/2 налога (аванса) на величину внесенных страхвзносов;

- ИП без персонала смогут сократить 100% налога (аванса) на величину внесенных фиксированных платежей (за себя).

На УСН «Доходы за минусом расходов» ИП и юрлица смогут все перечисленные страхвзносы включать в издержки и тем самым уменьшить базу налога на их сумму.

Важно! Подразумевается уменьшение налоговой базы, а не итоговый вариант налоговых платежей. Полученную основу нужно еще умножать на ставку.Универсальное правило

Стоит отметить, что имеет место правило (формула) для определения наиболее выгодного объекта налогообложения УСНО. О нем мы уже упоминали вкратце выше.

Если издержки бизнеса превышают 60% выручки за этот же период, то применять разумней вариант с доходами минус расходы. Нужно не забывать об учете в издержках величин внесенных страхвзносов.

То же самое можно сказать и о периодичности расходов. Если траты носят непостоянный характер, то предположить, что за год они превысят на 60% полученную выручку, вряд ли получится. Такой формат налогообложения лучше избирать тем бизнесменам, кто работает с постоянными текущими расходами.

К таковым, в частности, относится сфера производства, ритейл. Здесь лучше всего облагать налогом чистую прибыль.

Если оказывать услуги посредника или информационные (консультативные) услуги, то ежегодные траты будут несущественными. В такой ситуации разумнее выбрать объектом налогообложения всю получаемую выручку.

Совет! На самом же деле, что наиболее выгодно для бизнеса (в плане налогов) может показать лишь практика. Поскольку гипотетические выручка/траты часто не совпадает с фактическими. И там где, предполагаются низкие издержки при большой выручке, может оказаться на самом деле все совсем наоборот.Переход на другой УСН-формат

Изменить налогооблагаемую базу на «Доходы» или «Доходы — расходы» допускается лишь единожды за год — в начале следующего года, подав соответствующую заявку в ФНС до 31.12. нынешнего года.

Внимание! Количество таких переходов за весь период существования предприятия законом не ограничен.Посмотрите видео об УСН в 2017 году

ipprof.ru

Налог УСН 15 процентов для организаций (доходы - расходы)

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяУСН 15% — достаточно привлекательный налоговый режим. В статье мы расскажем, в чем преимущество работы на УСН 15 процентов и какие у нее есть недостатки.

Что такое упрощенная система налогообложения 15 процентов

В чем преимущества работы на УСНО 15%

Кому не подходит «упрощенка» 15 процентов и в чем ее минусы

Итоги

Что такое упрощенная система налогообложения 15 процентов

Как известно, упрощенная система налогообложения — это специальный налоговый режим. Для организаций он предполагает замену единым налогом таких налогов, как (п. 2 ст. 346.11 НК РФ):

- налог на прибыль;

- налог на имущество;

- НДС.

В некоторых ситуациях все эти налоги все же нужно уплачивать. Об исключениях читайте в наших материалах:

О порядке уплаты налога на имущество при применении упрощенной системы налогообложения читайте в этом материале.

УСН 15 процентов — это разновидность «упрощенки», при которой единый налог рассчитывается с разницы между доходами и расходами по ставке 15% (п. 2 ст. 346.18, п. 2 ст. 346.20 НК РФ).

Подробнее — «УСН «доходы минус расходы» в 2017-2018 годах».

При применении упрощенной системы налогообложения (с любым объектом) плательщик должен не позднее 25 дней по окончании 1, 2, 3 кварталов исчислять и уплачивать авансовые платежи. По итогам года уплачивается остаток налога (не позднее 30 марта юридическими лицами и не позднее 30 апреля индивидуальными предпринимателями) и подается декларация.

Если по итогам года величина налоговой базы окажется очень маленькой или если расходы, учитываемые при исчислении налога, превысят полученные доходы, то заплатить налог в соответствии с произведенным расчетом или избежать уплаты налога не получится. Дело в том, что особенностью уплаты налога для плательщиков, применяющих упрощенную систему налогообложения «доходы минус расходы», является необходимость сравнить рассчитанный по итогам года налог по ставке 15% и минимальный налог, рассчитанный как 1% от суммы полученных за год доходов. Если рассчитанный минимальный налог окажется больше, чем налог, рассчитанный в обычном порядке, то уплате подлежит обязательный минимальный размер налога.

ОБРАТИТЕ ВНИМАНИЕ! Формируя сумму минимального налога к уплате, из его рассчитанной величины нужно вычесть суммы исчисленных авансовых платежей. Такой порядок следует из п. 5.10 порядка заполнения декларации по УСН (утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@).

Прочитать о составе и особенностях заполнения декларации по УСН, а также скачать е бланк можно в статье «Бланк декларации по УСН за 2017-2018 годы».

Рассчитать налог поможет наш калькулятор «Калькулятор УСН 15%».

В чем преимущества работы на УСНО 15%

Безусловно, работа на УСН 15% «доходы - расходы» выгодна, т. к. в сравнении с общей системой налогообложения она существенно снижает налоговое бремя, а также сокращает трудоемкость учетной и отчетной работы.

Подробнее см.:

В отличие от системы ЕНВД упрощенная система позволяет платить налог по фактически полученной выручке, а не исходя из виртуального вмененного дохода.

См. «Система налогообложения ЕНВД: плюсы и минусы вмененки».

От своей «сестры» – «упрощенки» 6% она отличается тем, что дает возможность снизить налоговую нагрузку за счет расходов.

См. «УСН «доходы» в 2017 году (6 процентов): что нужно знать?».

Кому не подходит «упрощенка» 15 процентов и в чем ее минусы

Прежде всего упрощенная система налогообложения не подходит тем, кто не проходит по общим условиям ее применения: годовому доходу, лимиту численности, порогу стоимости ОС и другим ограничениям, установленным ст. 346.12 НК РФ.

Поскольку ставка «доходно-расходной» упрощенки выше, чем ставка по УСН «доходы», она не устроит тех, у кого доля расходов невелика. Здесь также важно, что при УСН 15 расходы можно учесть не все, а только те, что прямо указаны в п. 1 ст. 346.16 НК РФ.

См. также «Какой объект при УСН выгоднее - «доходы» или «доходы минус расходы»?».

Кром того, УСН 15% (впрочем, как и УСН 6%) может быть невыгодна тем, чьи контрагенты являются плательщиками НДС, заинтересованными в налоговом вычете. Конечно, с целью сохранения партнерских отношений можно предъявлять налог таким покупателям, но — только в виде исключения. Ведь выставление счета-фактуры с НДС влечет обязанность уплатить налог в бюджет (п. 5 ст. 173 НК РФ), и если это делать массово, то смысл применения «упрощенки» теряется.

Итоги

Применение УСН 15% позволяет снизить трудоемкость не только учетной работы, но и налоговое бремя для налогоплательщиков с достаточно высокой долей расходов, которые учитываются при исчислении единого налога. Однако полностью избежать уплаты налога не получится, поскольку законодательно установлено требование об уплате минимального налога при невысокой или отрицательной величине налоговой базы.

nalog-nalog.ru

УСН 15% | АРИЭЛЬ КОНСАЛТ

Независимо от того, какой бизнес у предпринимателя – небольшой киоск, парикмахерская или собственное производство, очень важно соблюдать действующее законодательство. Особенно если оно касается организации налогового учета и бухгалтерии в целом. Как показывает практика, на больших предприятиях бухучетом занимаются целые отделы и даже обособленные подразделения. Но вот на небольших ООО или у индивидуальных предпринимателей возможности иметь в штате профессионального бухгалтера, который взял бы на себя полное ведение бухгалтерского учета и сдачу отчетности в соответствующие органы. В такой ситуации имеет смысл обратиться к сторонним специалистам – в нашу консалтинговую компанию, специалисты которой готовы предоставить полный спектр услуг по сдаче отчетности.

Упрощенная система налогообложения 15%. Кто ее выбирает и чем она хороша

На сегодняшний день каждый предприниматель может работать по общей системе налогообложения или по упрощенной. При работе по упрощенной схеме имеется выбор оплачивать 6% от общей суммы доходов или 15% от разницы доходов и расходов. УСН15% — это выбор тех индивидуальных предпринимателей и ООО, которые имеют достаточно высокий уровень расходов относительно доходов. Подобный бухгалтерский учет для ип и ООО позволяет получить существенную экономию платежей в бюджет, так как выплачивается 15% от фактической прибыли. При этом такой подход позволяет многим предприятиям, зарегистрированным в областях, в которых имеются региональные льготы и сниженные процентные ставки на определенные виды деятельности (а таких областей достаточно много). Для того чтобы воспользоваться подобной уловкой налогового законодательства, наши удаленные бухгалтера подбирают оптимальный вариант ведения бухгалтерского и налогового учета.

Специфика расчета УСН 15%

О том, какой тип УСН лучше – 6% или 15%, разговор отдельный. Это определяется спецификой работы ИП или ООО. Но если выбран второй вариант, то стоит знать основные положения бухгалтерского и налогового учета.

Основной принцип расчета суммы налоговых отчислений при УСН 15% достаточно прост – в бюджет отчисляется 15% от разницы сумм всех доходов и расходов. Сумма отчисления рассчитывается каждый квартал по нарастающему принципу. При этом авансовый платеж производится за минусом уже оплаченных сумм.

Достаточно часто наблюдается ситуация, когда расходы в определенные периоды превышают доходы, а авансовый платеж внесен – тогда оплаченная сумма считается переплатой. В любом случае итоговая годовая сумма будет являться откорректированной поквартально. Если же по итогам года расходы будут выше доходов, то при сдаче отчетности ИП или ООО в любом случае должны заплатить 1% от доходов без вычета расходов. Естественно, во время расчетов принимается во внимание специфика финансово-хозяйственной деятельности того или предприятия, общее положение дел на рынке, особенности работы с контрагентами и многое другое.

Как подтверждаются расходы при УСН 15%

Немаловажным фактором при подготовке бухгалтерской отчетности является уровень расходов ИП или ООО. Для правильного расчета расходов учитываются два стандартных фактора.

Первый — соответствие закрытому перечню, утвержденному НК РФ (ст. 346.16). Если затраты, не указаны в этом списке, то во внимание при расчете они не учитываются. В перечне указана покупка ОС и нематериальных активов, траты на материальные активы, платежи по договорам аренды или лизинга, заработная плата, НДС. С полным списком можно ознакомиться в Налоговом Кодексе.

Второй – подтверждение расходов соответствующими документами. Важно помнить, что доходы просто включаются в список, а расходы должны быть подтверждены двумя документами – затраты соответствующими платежными поручениями, а оплаченные товары или услуги – чеками, квитанциями, актами приема-передачи. При покупке ТМЦ для дальнейшей перепродажи важно подтверждение передачи товара конечному покупателю.

Многие могут подумать, что усн в бухгалтерском учете – это сложный и очень нудный процесс, но если за дело берутся специалисты нашей компании, то отчетность сдается своевременно, бухучет отвечает требованиям действующего законодательства. При работе УСН 15% требуется более внимательно отслеживать документы и вести учет более скрупулезно, но при правильном подходе можно существенно сэкономить на оплате налогов.

Варианты сэкономить на оплате налогов по УСН

Сдача налоговой отчетности и ведение бухгалтерии предприятия любого уровня, которое работает по упрощенной системе налогообложения 15% процесс хоть и трудоемкий, но при этом достаточно выгодный для многих компаний. При работе по схеме «доходы за вычетом расходов» отдельного внимания заслуживает такой момент, как сниженная процентная ставка. Во многих регионах РФ ставка по УСН не 15% а ниже – согласно действующему законодательству местные власти имеют право принять соответствующее решение. Для примера – в Ленинградской области и Санкт-Петербурге действует ставка 7%. Во многих областях РФ действуют сниженные ставки не только по региону, но и по отдельным видам деятельности. Если правильно распланировать ведение бухгалтерской отчетности и изначально использовать подобные «лазейки», то цифра 15% может измениться, причем весьма существенно.

Для того чтобы ведение учета ооо или ИП было максимально эффективным, то не имеет смысла проводить все свободное время над инструкциями по бухучету и над калькулятором, можно просто воспользоваться услугами приходящего бухгалтера в нашей компании и быть уверенным в том, что все будет сделано на высшем уровне. У нас работаю только опытные бухгалтеры, которые знают специфику современной системы упрощенного налогообложения и постоянно отслеживают даже малейшие изменения законодательной базы и учитывают их в работе.

arielconsalt.ru