Содержание

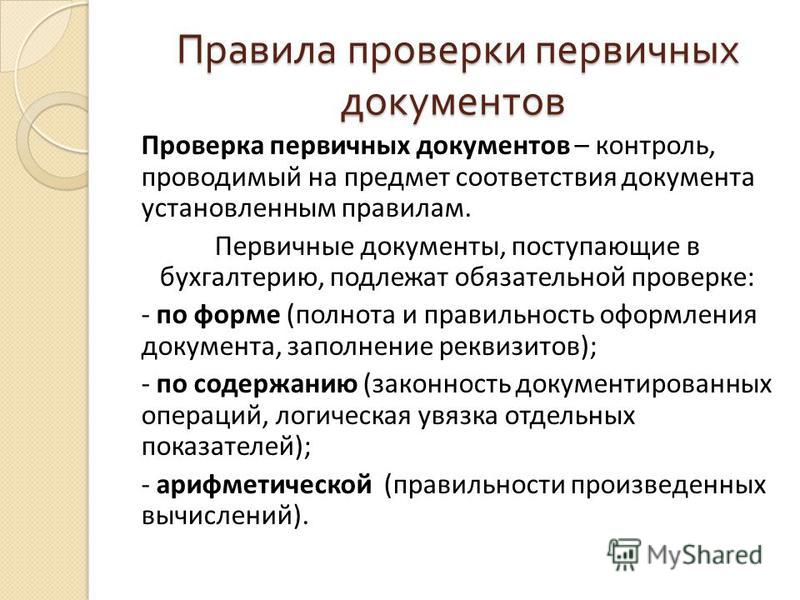

Что такое первичные учётные документы

Моё дело

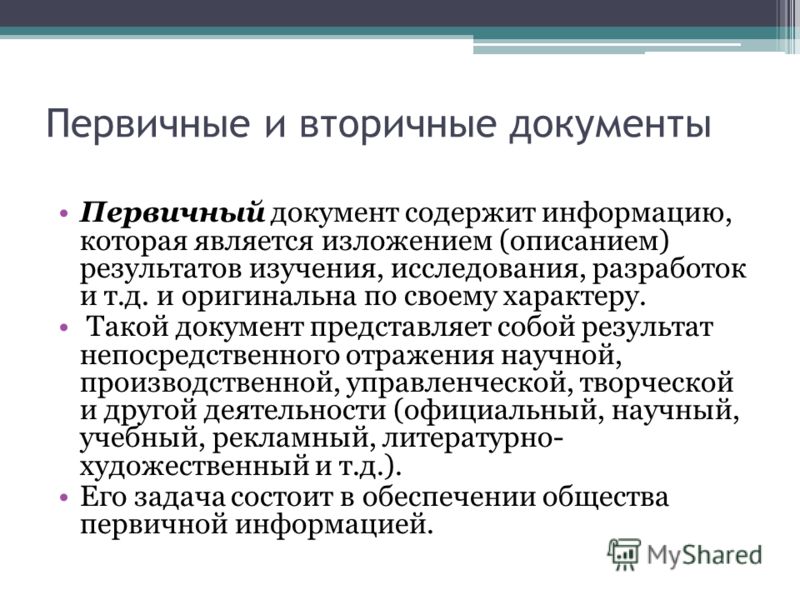

Первичные документы

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает об атомах бухучёта — первичных документах. Зачем они нужны, обязательно ли иметь их в бумажном виде, какие реквизиты обязательно должны быть в любом первичном документе и какая первичка составляется строго по унифицированным формам — всё здесь.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Сегодня расскажу об атомах бухучёта, из которых после многоступенчатой обработки складывается финансовая отчётность. Имя им — первичные учётные документы (Source Documents) или попросту первичка.

Имя им — первичные учётные документы (Source Documents) или попросту первичка.

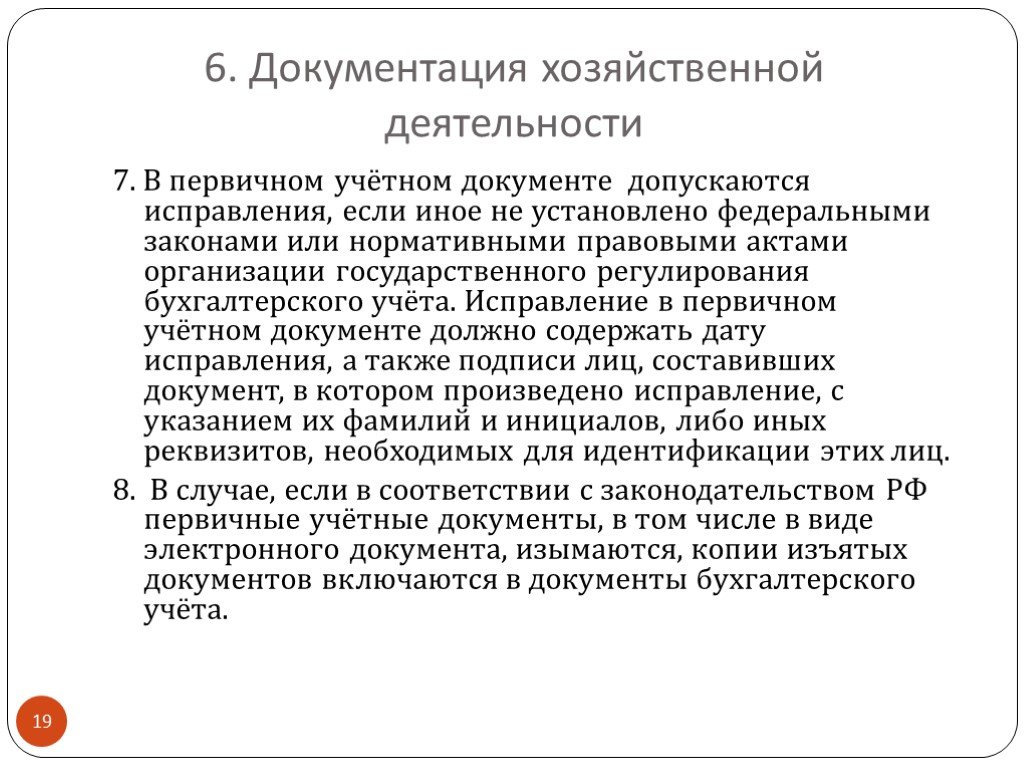

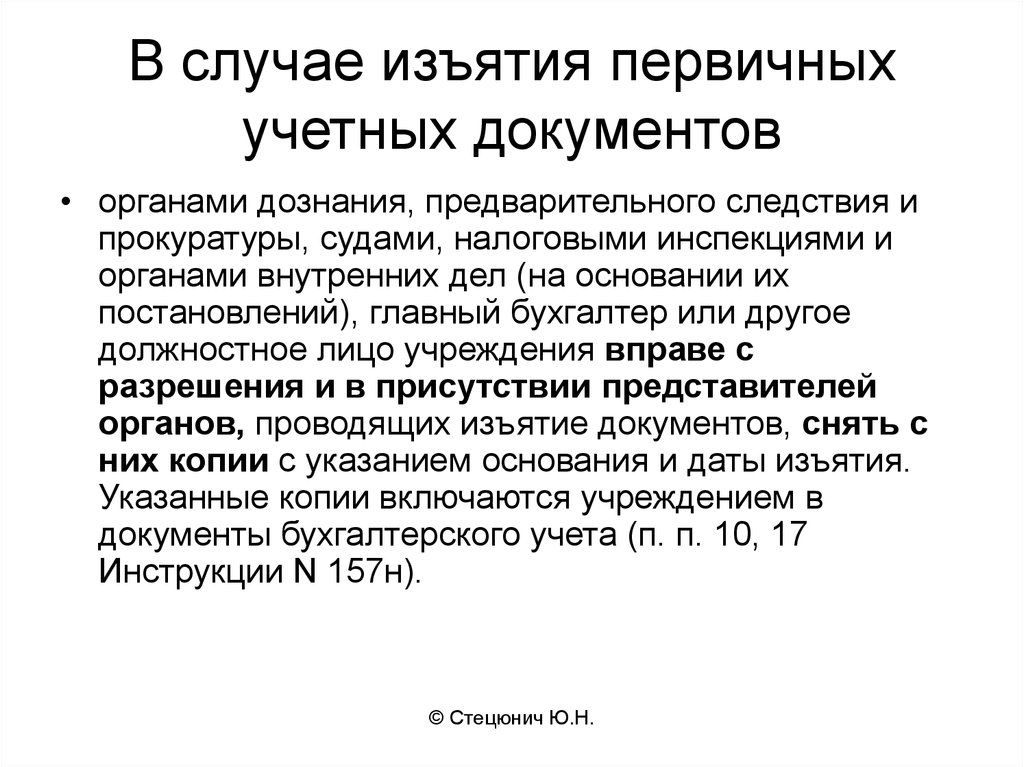

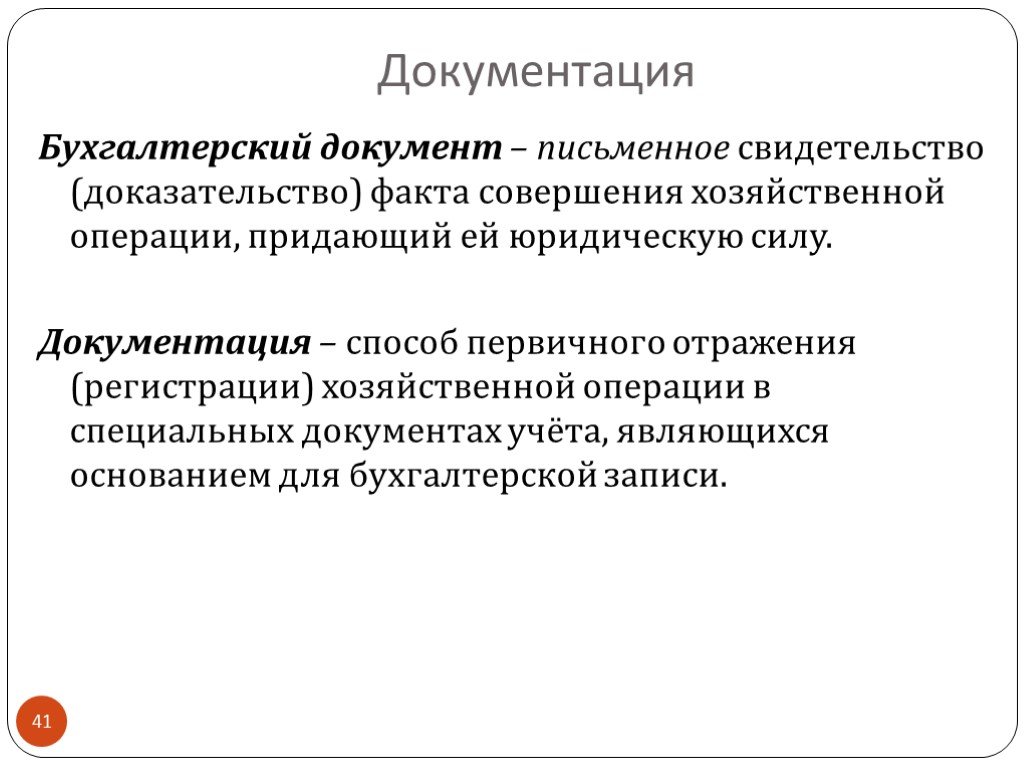

Любой факт хозяйственной жизни (ФХЖ) должен регистрироваться в первичном учётном документе. Это требование статьи 9 закона «О бухгалтерском учёте» № 402-ФЗ. Нет документа — ФХЖ не было. Бухгалтер не имеет права придумывать несуществующие ФХЖ, даже если полностью уверен в том, что они были. Первичный документ — это свидетельство о рождении ФХЖ. Без него ФХЖ — асоциальный маргинал непонятного происхождения, следы которого аудиторы заставят вычищать из бухгалтерских регистров и финансовой отчётности.

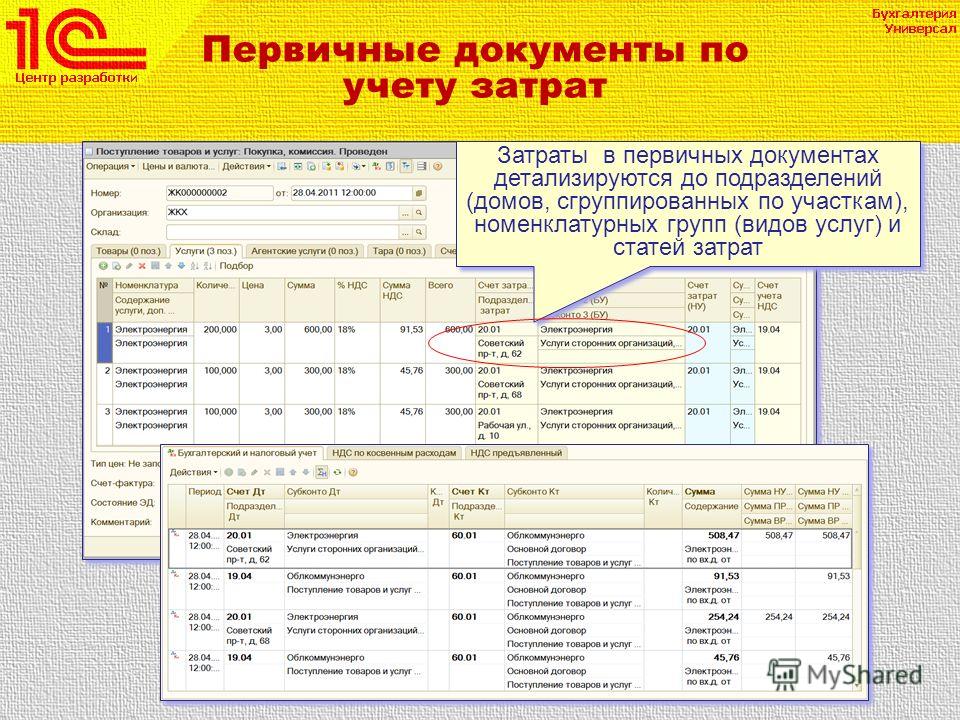

Для каждого типа ФХЖ применяются свои первичные документы. Например, оказанные услуги обычно фиксируются актом об оказании услуг, поступление денег в кассу сопровождается приходным кассовым ордером, а материалы в производство списываются по требованию-накладной.

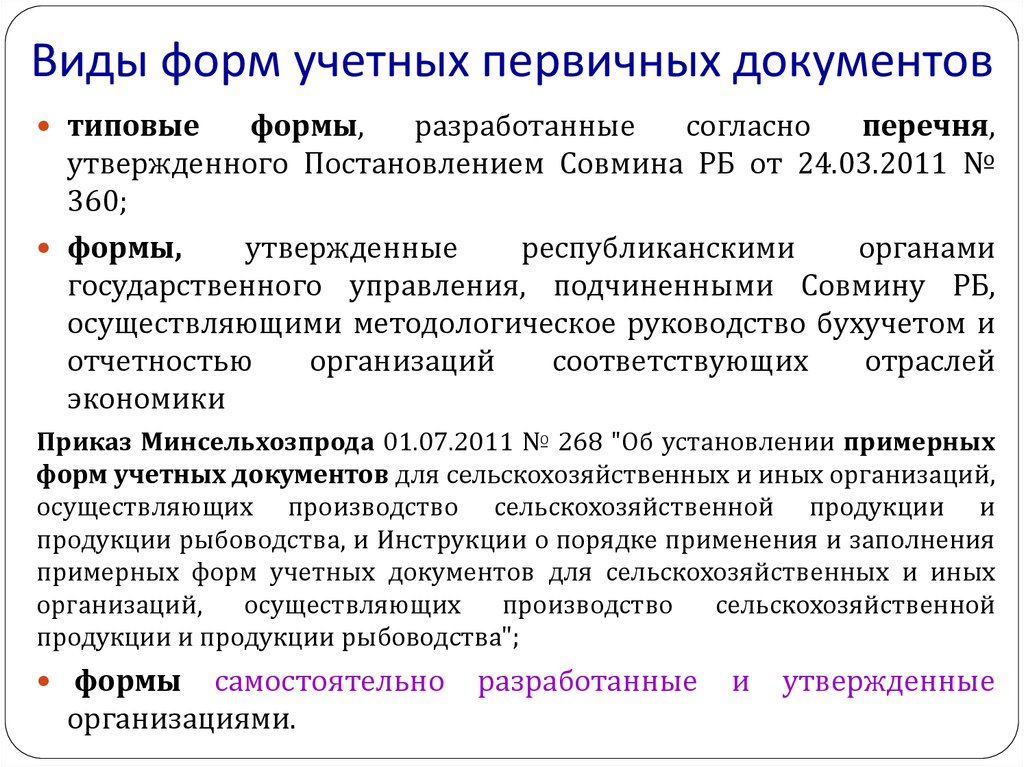

До 2013 года первичку нужно было составлять строго по формам, которые установлены альбомами унифицированных форм первичной учётной документации.

Их в конце 90-х разработал Госкомстат — предшественник Росстата. С 1 января 2013 года коммерческим организациям унифицированные формы применять не обязательно. Закон № 402-ФЗ делегирует выбор форм первички руководителям компаний. Руководитель утверждает формы вместе с учётной политикой компании, и затем они применяются в течение, как минимум, года.

Их в конце 90-х разработал Госкомстат — предшественник Росстата. С 1 января 2013 года коммерческим организациям унифицированные формы применять не обязательно. Закон № 402-ФЗ делегирует выбор форм первички руководителям компаний. Руководитель утверждает формы вместе с учётной политикой компании, и затем они применяются в течение, как минимум, года.

Их в конце 90-х разработал Госкомстат — предшественник Росстата. С 1 января 2013 года коммерческим организациям унифицированные формы применять не обязательно. Закон № 402-ФЗ делегирует выбор форм первички руководителям компаний. Руководитель утверждает формы вместе с учётной политикой компании, и затем они применяются в течение, как минимум, года.Исключение — кассовые документы. Приходные и расходные кассовые ордера, книга учёта принятых и выданных кассиром денежных средств, кассовая книга, платёжные и расчётно-платежные ведомости составляются по унифицированным формам. Это требование Указания Банка России от 11.03.2014 № 3210-У.

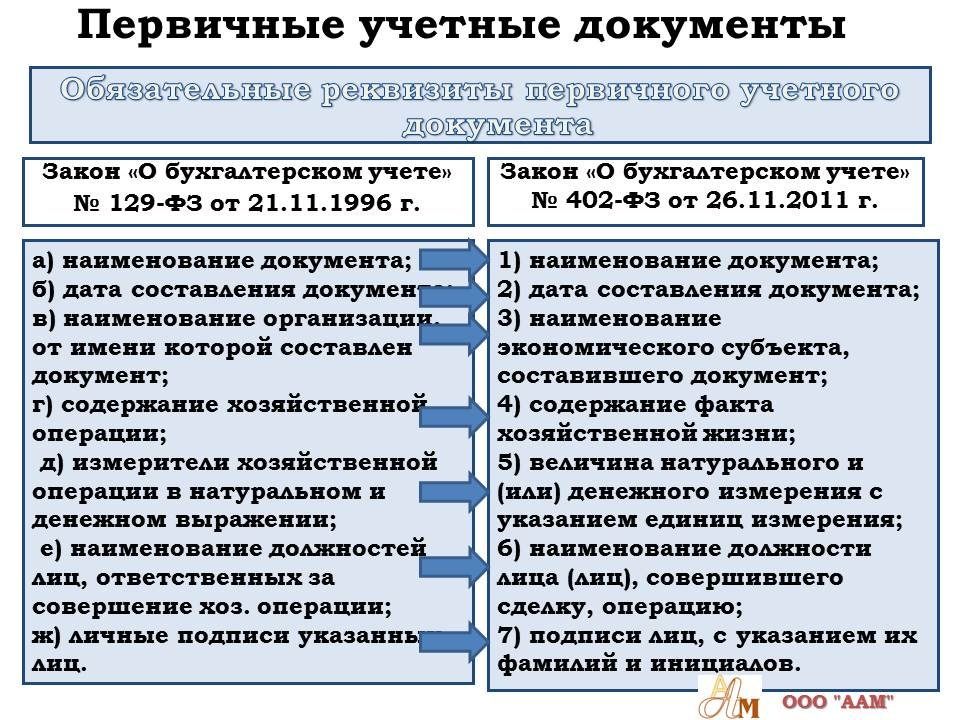

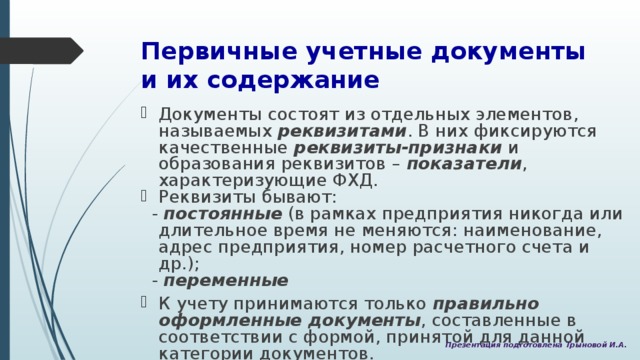

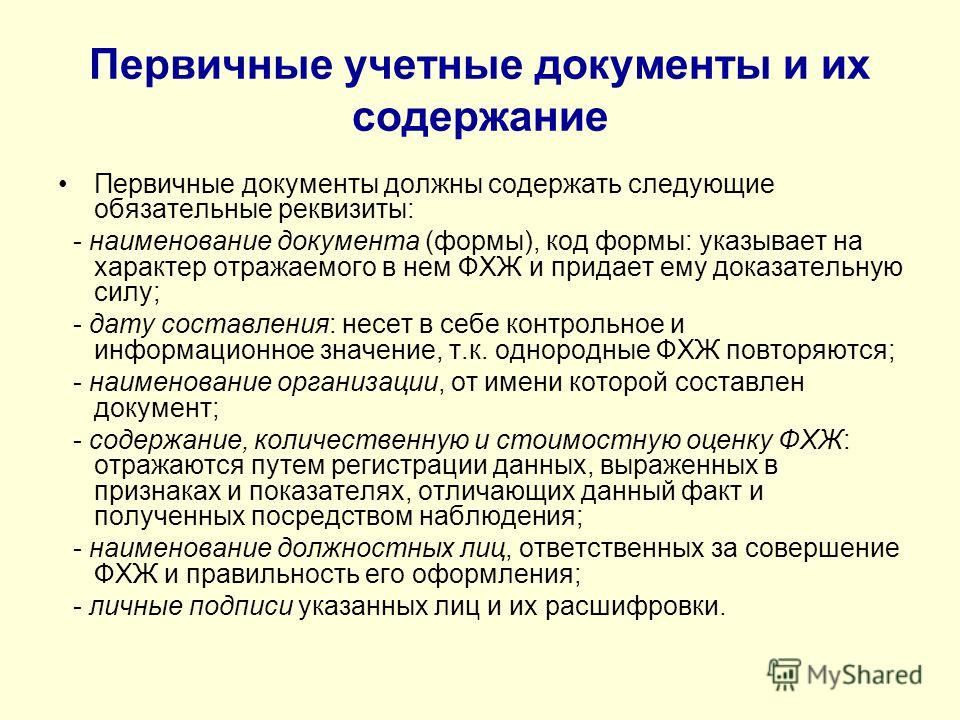

Первичка должна содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание ФХЖ;

- измерители ФХЖ в натуральном и денежном выражении — рубли и, например, штуки;

- наименование должностей лиц, ответственных за ФХЖ и правильность его оформления;

- личные подписи этих лиц с расшифровкой.

В теории свобода форм нужна компаниям, чтобы расширять или сужать набор реквизитов, исходя из своих информационных потребностей. Нужно вам в среднем бизнесе иметь в первичке код подразделения или статьи бюджета, чтобы было удобнее разносить затраты — добавляете. Не нужно в условной шаурмячной — убираете. Но практика внесла свои коррективы. Производителям бухгалтерского софта занимает удобно делать стандартные формы первички, обычно они основаны на унифицированных. Поэтому в большинстве бухгалтерий малого и среднего бизнеса первичка выглядит одинаково.

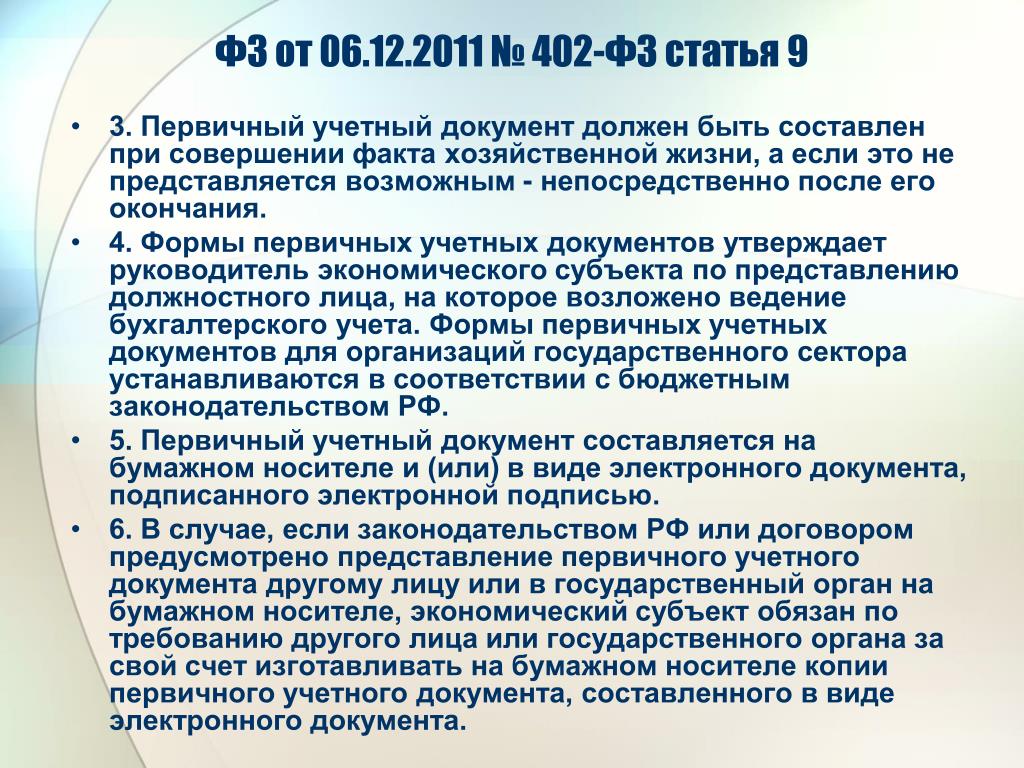

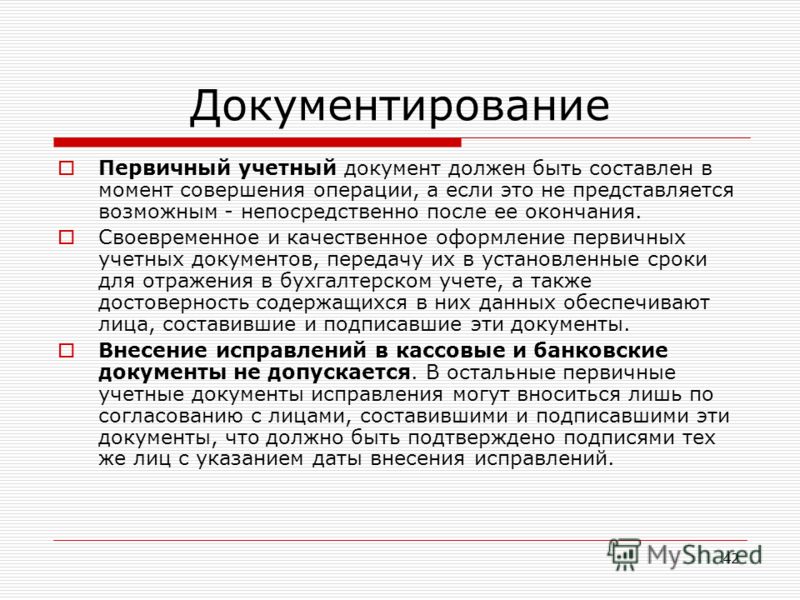

Первичка должна составляться в момент совершения ФХЖ или непосредственно после его окончания. Ответственность за это и за соответствие данных документа ФХЖ лежит на тех, кто его подписал. Главбух или аутсорсер отвечают только за правильность дальнейшей обработки документа!

Первичка не обязательно должна быть бумажной. Закон 402-ФЗ разрешает составлять первичные учётные документы в электронном виде и подписывать их электронной подписью. Я очень поддерживаю такой формат. Электронный документооборот (ЭДО) ускоряет прохождение документов между контрагентами и внутри компании в несколько раз. При этом бухгалтерии не приходится заниматься обезьяньей работой — вбиванием в компьютер данных с бумажного документа, куда они попали с другого компьютера. Думаю, поголовный переход на ЭДО нам в ближайшие несколько лет обеспечит ФНС — я уже писал об этом на Клерке.

Я очень поддерживаю такой формат. Электронный документооборот (ЭДО) ускоряет прохождение документов между контрагентами и внутри компании в несколько раз. При этом бухгалтерии не приходится заниматься обезьяньей работой — вбиванием в компьютер данных с бумажного документа, куда они попали с другого компьютера. Думаю, поголовный переход на ЭДО нам в ближайшие несколько лет обеспечит ФНС — я уже писал об этом на Клерке.

️Напоследок. Первичка обязательно фиксирует ФХЖ. Поэтому счёт на оплату — не первичный документ. А то некоторые бухи почему-то истерику устраивают, если нет счёта.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Обработка первичных бухгалтерских документов

Закон «О бухгалтерском учете и отчетности», принятый в РБ, говорит об обработке первичных бухгалтерских документов следующим образом: факт совершения любой хозяйственной операции должен быть подтвержден первичным учетным документом, который имеет юридическую силу и оформляется ответственным исполнителем вместе с иными участниками операции.

Первичный бухгалтерский документ создается в момент совершения операции или сразу же после неё — далее он поступает в бухгалтерию, где его тщательно проверяют, вносят в базу данных или отражают на счетах учета. На сегодняшний день первичные документы, в основном, формируются в базе учета, откуда они берутся для распечатки в случае необходимости. При этом обработка первичных бухгалтерских документов на крупных предприятиях осуществляется по определенному графику, в котором расписано, когда и какие бумаги сдаются в бухгалтерию.

Распечатанные первичные документы сверяются в базе данных, а после их подшивают в папки для хранения – в хронологическом порядке. В таком виде они помещаются в архив, где и хранятся определенное время — согласно инструкциям по делопроизводству и архивированию, в которых указаны сроки хранения разных типов документов. По истечении прописанных сроков документы подлежат уничтожению или утилизации.

Таким образом, бухгалтер, который занимается обработкой первичной бухгалтерской документации в компании, должен:

- Принять все первичные документы в полном объеме и сгруппировать их в соответствии с видами хозяйственной деятельности;

- Внести все необходимые данные в регистры бухгалтерского учета, а после на их основании сформировать бухгалтерский и налоговый отчет.

Обработка бухгалтерских документов подразумевает их составление по типовым формам, которые утверждены в Министерстве финансов Республики Беларусь (Национальным банком РБ – для банков) или в республиканских органах госуправления, которые подчинены Совету Министров РБ.

На сегодняшний день существует ряд обязательных форм, утвержденных госорганами, уполномоченными Советом Министров Республики Беларусь, согласно постановлению № 360 от 24.03.2011.

Перечень первичных учетных документов

Утвержденные Министерством финансов РБ:

1. Товарно-транспортная накладная

2. Товарная накладная

3. Приходный кассовый ордер

4. Расходный кассовый ордер

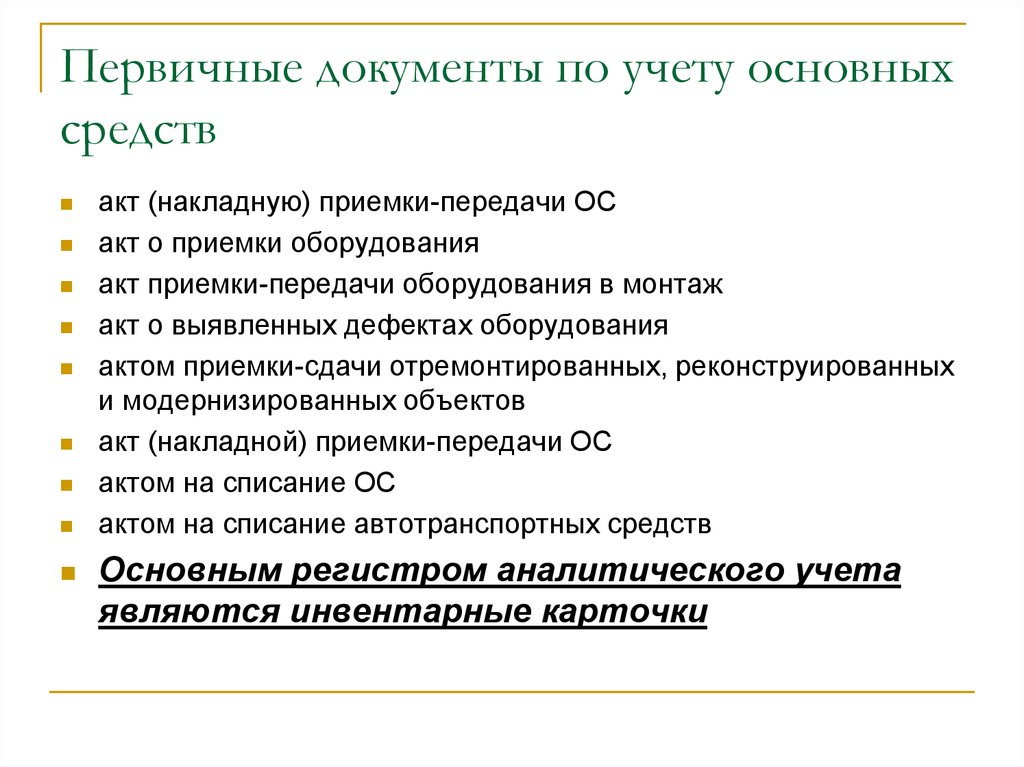

5. Акт о приеме-передаче основных средств

6. Акт о приеме-передаче нематериальных активов

Утвержденные Министерством архитектуры и строительства:

7. Акт сдачи-приемки выполненных строительных и иных специальных монтажных работ

8. Акт о передаче не завершенного строительством объекта

9. Акт о передаче затрат, произведенных при создании объекта инженерной и (или) транспортной инфраструктуры

Акт о передаче затрат, произведенных при создании объекта инженерной и (или) транспортной инфраструктуры

Остальные формы предприятия разрабатывают самостоятельно или берут за основу рекомендуемые образцы. При этом такие документы должны в обязательном порядке содержать следующие реквизиты:

- Порядковый номер документа, место и дата его составления, а также его наименование;

- Название организации, инициалы и фамилия руководителя или индивидуального предпринимателя;

- Содержание хозяйственной операции, основания для ее совершения, оценка операции в денежных, количественных и натуральных показателях;

- Должность всех лиц, ответственных за осуществление хозяйственной операции, а также за правильность её оформление (ФИО и личные подписи).

При обработке первичных бухгалтерских документов могут понадобиться и другие реквизиты – это зависит от системы обработки данных, а также от специфики хозяйственных операций. Перечень лиц, обладающих правом подписывать первичные бухгалтерские документы, должен быть в обязательном порядке согласован с главным бухгалтером, а после утвержден руководящим составом организации.

Перечень лиц, обладающих правом подписывать первичные бухгалтерские документы, должен быть в обязательном порядке согласован с главным бухгалтером, а после утвержден руководящим составом организации.

Обработка бухгалтерских документов подразумевает, что все операции, которые связаны с поступлением или же выплатой денежных средств, должны быть заверены подписью руководителя организации, бухгалтером и прочими уполномоченными лицами. Первичный учетный документ, как правило, составляется в момент, когда совершается операция. Если же это невозможно – то сразу же после её завершения. Лица, которые составляют и подписывают документ, должны обеспечить качественное его оформление, а также его передачу в оговоренные сроки для полноценного отражения в бухгалтерском учете. Также они несут ответственность за достоверность предоставленных данных.

К основным используемым первичным учетным документам относятся:

- Акты выполненных работ;

- Товарные и товарно-транспортные накладные,

- Расчетно-платежные ведомости;

- Расходные и приходные кассовые ордеры;

- Счет-фактуры;

- Накладные на внутренние перемещения;

- Платежные поручения;

- Дефектные ведомости;

- Выписки из банковских счетов;

- Товарные чеки;

- Приходные и расходные ордеры;

- Командировочные удостоверения, путевые листы;

- Карточки, предназначенные для учета основных средств.

- Прочие документы.

Если вы не уверены, что сможете самостоятельно обеспечить для своего бизнеса правильную обработку первичных бухгалтерских документов, вы можете обратиться за помощью в нашу компанию и заказать ведение бухгалтерского учета на выгодных условиях. Мы позаботимся о том, чтобы вся документация, касающаяся вашей финансово-хозяйственной деятельности, была оформлена правильно и в соответствии с законодательством.

Определение владельца основного счета

Что такое владелец основного счета?

Термин «основной владелец учетной записи» относится к основному пользователю учетной записи, такой как кредитная карта, банковский счет или даже долговое средство, такое как кредит. Это лицо, которое несет юридическую ответственность за долг и баланс наряду с обслуживанием счета. Это лицо также может вносить изменения в учетную запись, включая выдачу доступа и/или карт другим авторизованным пользователям.

Основные выводы

- Под основным владельцем учетной записи понимается основной пользователь учетной записи, такой как счет в банке или кредитной карте.

- Владельцы основной учетной записи несут юридическую ответственность за учетную запись и могут также назначать авторизованных пользователей.

- Процедуры и обязанности основного владельца счета могут различаться для разных типов счетов.

- Владельцы совместного счета разделяют ответственность за счет и оба считаются основными владельцами счета.

Общие сведения о владельцах основных счетов

Лицо, подающее первоначальную заявку на открытие счета или заявку на получение кредита, называется основным владельцем счета. Финансовое учреждение использует свой финансовый профиль для утверждения счета.

В большинстве финансовых учетных записей основной владелец учетной записи может разрешить авторизованным пользователям доступ к учетной записи. Эти люди известны как владельцы вторичных учетных записей, а в случае кредитных карт авторизованные пользователи также называются дополнительными держателями карт. В случае с авторизованными пользователями основной владелец учетной записи по-прежнему несет полную ответственность за все расходы по учетной записи, включая расходы, произведенные как основным владельцем учетной записи, так и любыми дополнительными пользователями учетной записи.

Процедуры и обязательства основного владельца счета могут различаться для разных типов счетов. Две основные учетные записи, созданные отдельным владельцем основной учетной записи, включают расчетные счета и счета кредитных карт.

Типы счетов основного владельца счета

Как отмечалось выше, основные владельцы учетных записей могут быть указаны в нескольких различных типах учетных записей. Вот две самые популярные учетные записи, в которых могут быть перечислены основные владельцы учетных записей.

Проверка счетов

Текущие счета обычно требуют менее подробной проверки биографических данных для утверждения, чем счет кредитной карты. Однако эти учетные записи будут запрашивать различную личную информацию от основного владельца учетной записи для утверждения, включая его полное имя, адрес и номер социального страхования (SSN).

Владелец основного счета, утвержденный для текущего счета, получает дебетовую карту и чеки. Дебетовая карта обычно является основным способом, с помощью которого владельцы счетов осуществляют платежи и получают доступ к своим средствам. Владельцы основной учетной записи имеют возможность добавить авторизованного пользователя, который предоставляет дополнительную карту для каждого пользователя.

Владельцы основной учетной записи имеют возможность добавить авторизованного пользователя, который предоставляет дополнительную карту для каждого пользователя.

Кредитные карты

Владельцем основного счета является лицо, подавшее заявку на получение кредитной карты. Таким образом, эмитент учитывает кредитный рейтинг основного владельца счета при принятии решения о продлении кредита. Владелец основного счета может потребовать, чтобы компания-эмитент кредитных карт выпустила дополнительные карты для авторизованных пользователей.

В некоторых случаях эмитент может не преследовать авторизованных пользователей за невыплаченные остатки. Владелец основной учетной записи также имеет право обсуждать детали учетной записи с эмитентом кредитной карты, оспаривать транзакции, запрашивать увеличение кредитного лимита, использовать кэшбэк или бонусные баллы, а также закрывать учетную запись.

Владелец основного счета и владелец вторичного счета

Авторизованные пользователи называются владельцами вторичной учетной записи. Эти люди могут иметь доступ к определенным частям или всей учетной записи, как указано основным владельцем учетной записи, например право подписи. Это особенно актуально для бизнес-счетов, когда вторичный владелец может вносить депозиты в банк, но не может снимать деньги со счета.

Эти люди могут иметь доступ к определенным частям или всей учетной записи, как указано основным владельцем учетной записи, например право подписи. Это особенно актуально для бизнес-счетов, когда вторичный владелец может вносить депозиты в банк, но не может снимать деньги со счета.

В большинстве случаев вторичный владелец учетной записи не несет юридической ответственности за учетную запись. Это означает, что учреждение не может преследовать этого человека в случае любого мошенничества или проблем. Это означает, что основной должен взять на себя ответственность за все, что делает авторизованный пользователь, включая баланс. Таким образом, владелец счета должен взять на себя ответственность за любое снятие средств со вторичного счета, если он уполномочен на это.

Основной владелец учетной записи берет на себя ответственность за любые действия авторизованного пользователя с учетной записью.

Владельцы основных счетов и владельцы совместных счетов

Некоторые финансовые учреждения предлагают своим клиентам совместные счета. Эти учетные записи позволяют двум лицам считаться основными владельцами учетных записей. Совместные учетные записи часто используются супружескими парами или членами семьи, такими как родитель и ребенок. В совместном счете каждый владелец счета может нести ответственность за расходы, произведенные на счете, а не только за ту часть, которую он лично взимал со счета, на котором указано его имя.

Эти учетные записи позволяют двум лицам считаться основными владельцами учетных записей. Совместные учетные записи часто используются супружескими парами или членами семьи, такими как родитель и ребенок. В совместном счете каждый владелец счета может нести ответственность за расходы, произведенные на счете, а не только за ту часть, которую он лично взимал со счета, на котором указано его имя.

Любой человек может также добавить авторизованных пользователей в учетную запись. Оба владельца совместной учетной записи несут ответственность за все расходы, сделанные друг другом и любыми авторизованными пользователями.

Руководство по покупке основных торговых линий

Первичные торговые линии обычно являются целью тех, кто пытается получить кредит и получить хорошие кредитные линии. Использование кредита часто является отличным способом начать путь к получению надежных кредитных возможностей.

Однако есть большая разница между использованием кредита и попыткой купить реальную основную учетную запись. В конце концов, первичный счет по определению представляет собой кредитную линию, которую кредитор выдает вам как заемщику.

В конце концов, первичный счет по определению представляет собой кредитную линию, которую кредитор выдает вам как заемщику.

Таким образом, если кредитор на самом деле не выдает вам кредит, то получение «основного счета» может включать в себя действия, которые в лучшем случае сомнительны, а в худших случаях, возможно, незаконны, даже если они могут рекламироваться компаниями, которые кажутся законными. . Что еще более важно, покупка основных торговых линий может даже не помочь так сильно, как вы надеетесь, или так сильно, как другие варианты.

В этой статье делается попытка пролить свет на некоторые тактики, которые могут существовать на рынке в отношении покупки основных торговых марок.

Что такое основная торговая линия?

Первичная торговая линия — это кредитный счет, открытый на ваше имя, по которому кредитор предоставляет кредит вам как заемщику. Когда вы открываете кредитную карту самостоятельно, у вас есть основная торговая линия. Это означает, что вы несете ответственность за транзакции, которые происходят на этой торговой линии.

Ипотечные кредиты, автокредиты и счета кредитных карт на ваше имя — все это примеры основных торговых линий. Как видите, вы, вероятно, уже знакомы с основными торговыми линиями — они являются наиболее распространенным типом торговых линий. Скорее всего, у вас уже есть основная торговая линия на ваше имя!

Как добавить основные торговые линии в ваш кредитный отчет

Наилучший способ добавить основные торговые линии в ваш кредитный отчет — открыть счета на свое имя и поддерживать их в хорошем состоянии, всегда платя вовремя и сохраняя низкий уровень использования. Примеры основных торговых линий, на которые вы можете подать заявку, включают кредитные карты, автокредиты, жилищные кредиты или любую кредитную линию, по которой вы являетесь основным владельцем счета. Это основополагающий шаг в построении сбалансированного набора кредитов.

Ипотека на ваше имя является одним из примеров основной торговой линии в вашем кредитном отчете.

В чем разница между авторизованными пользовательскими торговыми линиями и основными торговыми линиями?

С торговой линией авторизованного пользователя (AU) вы добавляетесь в качестве авторизованного пользователя к чужой учетной записи, что означает, что вы не несете ответственности за произведенные платежи, но учетная запись все еще может быть добавлена в ваш кредитный отчет. Напротив, вы несете ответственность за расходы по своим основным учетным записям.

Напротив, вы несете ответственность за расходы по своим основным учетным записям.

Поскольку именно вы несете ответственность за долги, первичные счета часто рассматриваются как лучший показатель того, насколько вы действительно ответственны в финансовом плане. Вот почему важно иметь несколько основных торговых линий в вашем кредитном досье как часть вашей основы для хорошей кредитной истории. По этой же причине некоторые считают, что первичные торговые линии превосходят торговые линии AU.

Однако, когда дело доходит до покупки торговых линий, торговые линии AU по-прежнему являются очень мощными инструментами, в то время как покупка основных торговых линий, к сожалению, часто связана с мошенничеством и мошенничеством.

Могу ли я приобрести основные торговые линии?

Обычно лучше всего получить бесплатные первичные торговые линии, открыв их самостоятельно, а не пытаясь их купить. Вы можете получить основные торговые линии бесплатно, открыв кредитную карту или другой тип счета.

Может быть несколько случаев, когда люди могут на законных основаниях покупать основные торговые линии, но, вероятно, не так много. Это просто здравый смысл. Если основная торговая линия — это счет, открытый на ваше имя, основным пользователем которого вы являетесь, как вы можете купить тот, который уже существует?

Как могла быть создана эта учетная запись? Кто-то еще должен был открыть этот счет в под своим именем в какой-то момент. Так как же становится вашей основной торговой линией ?

Покупка основных учетных записей по умолчанию

Один сомнительный метод, о котором мы слышали, — это покупка недействующих учетных записей других людей, которые были отправлены в коллекции, и передача учетной записи новому владельцу. Хотя это может показаться умным способом приобрести основную учетную запись, если она поставляется с кредитной историей, то она также поставляется с историей платежей.

Некоторые продавцы предлагают закрытые первичные аккаунты.

Почему вы хотите приобрести учетную запись, которая не имеет идеальной истории платежей? Наличие отрицательной или уничижительной платежной истории — практически худшее, что может быть в вашем кредите. Обычно требуются годы, чтобы оправиться от этих негативных отметок.

С другой стороны, если основная учетная запись по умолчанию не поставляется с историей платежей, то учетная запись не приправляется. Как мы показали в нашей статье «Почему возраст является наиболее важным фактором торговой линии», приобретение основных учетных записей без истории платежей может быть не таким хорошим, как может показаться.

Покупка закрытых счетов

Мы видели примеры компаний, пытающихся продать закрытые первичные торговые линии. Одна проблема с этим вариантом: что на самом деле вам даст закрытая учетная запись? Возможно, это «основная учетная запись», но раз она закрыта, значит, эта учетная запись больше недоступна для вас (которой в действительности она никогда не была вам доступна с самого начала). Это не кажется хорошим вложением, но забавно слышать, как продавцы пытаются это продать.

Это не кажется хорошим вложением, но забавно слышать, как продавцы пытаются это продать.

Когда вы делаете шаг назад и руководствуетесь здравым смыслом, вы, вероятно, найдете лучшее применение своим деньгам, чем покупка чужого закрытого счета. Также может быть мошенническая тактика при приобретении этих закрытых учетных записей, поэтому будьте осторожны!

Оплата годового взноса

Один из наиболее законных способов получить основную торговую линию, если вы не можете претендовать на традиционную кредитную карту или кредит, — это покупать продукты и/или платить комиссию от предприятия, которое позволит вам открыть кредитную линию с ними. Бизнес должен сообщить об этой кредитной линии по крайней мере в одно из кредитных бюро, чтобы это могло повлиять на ваш кредитный файл. Однако это не совсем «покупка» основной торговой линии, а скорее уплата высокой годовой или даже ежемесячной платы за ее открытие и отчетность.

Проблема с этой стратегией в том, что у новой торговой линии не будет возраста с тех пор, как вы только что ее открыли. Открытие новой учетной записи на самом деле наносит ущерб вашему кредиту до тех пор, пока он не устаревает и не показывает, что вы можете правильно управлять учетной записью.

Открытие новой учетной записи на самом деле наносит ущерб вашему кредиту до тех пор, пока он не устаревает и не показывает, что вы можете правильно управлять учетной записью.

Возможно, вам придется покупать драгоценности или другие товары, которые вам не нужны, чтобы открыть кредитную линию через магазин-клуб.

Кроме того, кредитная линия почти всегда может быть использована только у того предприятия, которое ее вам выдало, поэтому вы не можете использовать ее для оплаты других расходов. Вам может даже ничего не понадобиться от этого бизнеса, поэтому вы можете застрять, покупая что-то, что вам не нужно, или нужно просто для открытия своего счета.

Метод совместного счета

Некоторые источники сообщают, что одним из способов получить основную торговую линию, не открывая ее самостоятельно, может быть добавление в качестве владельца совместного счета, а затем удаление второго владельца совместного счета. Однако многие банки не разрешают добавлять владельцев совместных счетов к существующим счетам, поэтому вам, вероятно, придется подать заявку на открытие нового счета вместе с владельцем совместного счета. Иногда они позволяют добавить владельца совместной учетной записи, но не удалить его.

Иногда они позволяют добавить владельца совместной учетной записи, но не удалить его.

Многие эмитенты кредитных карт вообще не предлагают совместные счета, что оставляет вам ограниченные возможности. Не говоря уже о том, что вы не можете «купить» совместный кредитный счет для начала.

Кроме того, если вы гипотетически открываете с кем-то совместный кредитный счет, обычно обе стороны должны принять на себя ответственность за то, что другой человек может повредить их кредиту. Чтобы удалить владельца совместной учетной записи, вам почти всегда нужно просто полностью закрыть эту учетную запись, так что в итоге вы получите закрытую учетную запись.

Еще один риск: что, если другой человек откажется быть удаленным и накопит долги по счету? Как владелец совместного счета, вы по-прежнему будете нести 100% ответственность за долг, и ваш кредит будет хуже, чем раньше.

Этот тип соглашения о добавлении в качестве владельца совместного счета действителен, но мы не видели этот тип делового соглашения в продаже, поэтому для того, чтобы иметь этот вариант, вам понадобится близкий друг или член семьи, чтобы согласиться сделать это для тебя. Даже если у вас есть друг или член семьи, готовый сделать это, вам нужно убедиться, что вы хотите быть на связи с этим человеком, потому что, если он ошибется в этой учетной записи, это повлияет и на вас.

Даже если у вас есть друг или член семьи, готовый сделать это, вам нужно убедиться, что вы хотите быть на связи с этим человеком, потому что, если он ошибется в этой учетной записи, это повлияет и на вас.

Опытные основные торговые линии

Как мы упоминали выше, во многих наиболее распространенных тактиках покупки и продажи основных торговых линий часто аспект «опытных» (возрастных) либо отсутствует, либо фактически имеет отрицательные выплаты, связанные с историей.

Приобретение основной торговой линии без приправ обычно просто не очень ценно. Зачем платить деньги за то, что вы, вероятно, можете получить бесплатно, открыв свой собственный новый аккаунт (который также не будет иметь приправы)?

В целом, вероятно, существует не так уж много законных путей к прохождению основных торговых линий. Помните, что основная торговая линия означает, что это ваш счет , где кредитор выдает вам кредит. Как именно можно указать историю платежей от вашего имени, если у вас нет истории платежей по этому счету?

Для компаний, у которых есть решение этой проблемы, ответ заключается в том, что они, скорее всего, совершают мошенничество. Если вы говорите ложь в финансовом мире, вы совершаете мошенничество. Эти проверенные основные учетные записи не были вашими учетными записями, и у вас нет истории платежей по этим учетным записям, и не рекомендуется использовать нечестность, чтобы попытаться обойти это.

Если вы говорите ложь в финансовом мире, вы совершаете мошенничество. Эти проверенные основные учетные записи не были вашими учетными записями, и у вас нет истории платежей по этим учетным записям, и не рекомендуется использовать нечестность, чтобы попытаться обойти это.

Первичные торговые линии для CPN

Покупка основных торговых линий для номера CPN, также известного как номер кредитного профиля или номер конфиденциальности кредита, также является плохой новостью. Если вы еще не читали нашу статью о CPN, мы настоятельно рекомендуем вам это сделать.

Подводя итог, Федеральная торговая комиссия и Управление социального обеспечения ясно дали понять, что использование CPN вместо вашего номера социального страхования для подачи заявки на кредит является мошенничеством на федеральном уровне. CPN также часто связаны с кражей номера социального страхования другого человека, что добавляет к краже личных данных еще одно федеральное преступление.

SSA заявило: «Несмотря на то, что многие из этих веб-сайтов по ремонту кредитов подразумевают, потребители должны знать, что CPN незаконны». Кроме того, FTC предупредила: «Компании по восстановлению кредита могут попросить вас подать заявку на кредит, используя CPN или EIN, а не ваш собственный номер социального страхования. И они могут соврать и сказать вам, что этот процесс является законным. Но это мошенничество».

Кроме того, FTC предупредила: «Компании по восстановлению кредита могут попросить вас подать заявку на кредит, используя CPN или EIN, а не ваш собственный номер социального страхования. И они могут соврать и сказать вам, что этот процесс является законным. Но это мошенничество».

Получение основной торговой линии не стоит совершения мошенничества и отправления в федеральную тюрьму.

Итак, если вы хотите не попасть в тюрьму, вы никоим образом не должны быть связаны с номером CPN, не говоря уже о том, чтобы использовать его для получения основной торговой линии.

Мошеннические основные торговые линии

Если вы платите кому-то за сообщение о первичной торговой линии в бюро кредитных историй от вашего имени, кто может сказать, что они не создают мошенническую «торговую линию» просто из воздуха? Другими словами, они могут, по сути, создавать ложную информацию и сообщать кредитным бюро о несуществующей торговой линии.

Опять же, это мошенническая практика, за которую вы будете нести ответственность, и в которую вы не хотите вмешиваться, тем более что ФБР расправляется с теми, кто использует поддельные основные торговые линии, чтобы ложно накачать свой кредит.

Так как эта тактика существует, если вы планируете купить основную торговую линию, вам необходимо знать все об этой торговой линии. Убедитесь, что вы знаете, кому он изначально принадлежал, какова история платежей и как именно вы можете просто «купить» этот аккаунт и сделать так, чтобы он выглядел как ваш.

Поскольку на самом деле учетная запись на самом деле вам не принадлежит, в этом случае вы совершаете мошенничество. Компании, помогающие в совершении мошенничества, определенно существуют на этом рынке. Как вы узнаете, сфабриковали ли они эту учетную запись или это законная учетная запись? Если это на самом деле законная учетная запись, то вы знаете, что не являетесь законным владельцем этой учетной записи.

Являются ли основные торговые линии лучше, чем торговые линии авторизованных пользователей?

Как мы уже упоминали, люди часто предполагают, что основные торговые линии «лучше», чем авторизованные пользовательские торговые линии, потому что они выдаются на ваше имя и указывают на большую финансовую ответственность. Однако в случае покупки торговых линий это часто не так.

Однако в случае покупки торговых линий это часто не так.

Револьверные счета, такие как кредитные карты, имеют больший вес в кредитном рейтинге, чем кредиты в рассрочку.

Согласно FICO, возобновляемые долги (например, кредитные карты) имеют больший вес, чем долги в рассрочку (например, автокредиты, ипотечные кредиты). Причина этого в том, что, хотя долг в рассрочку часто обеспечен залогом, например, вашим автомобилем в случае автокредита, возобновляемый долг обычно не обеспечен, что делает его более рискованным для кредитора. Таким образом, возобновляемый долг является лучшим показателем кредитного риска, поэтому он так сильно влияет на ваш кредитный рейтинг.

Кроме того, часть использования кредита в вашем кредитном рейтинге, которая составляет 30%, учитывает только возобновляемые счета, поэтому добавление кредита в рассрочку не улучшит коэффициент использования.

Когда дело доходит до покупки торговых линий, имеет смысл использовать возобновляемые счета, а не счета в рассрочку. Когда вы покупаете торговые линии авторизованных пользователей, это всегда будут револьверные счета, поскольку они являются позициями авторизованных пользователей по кредитным картам. Если вы действительно хотели купить первичный револьверный счет, но как именно это можно было сделать?

Когда вы покупаете торговые линии авторизованных пользователей, это всегда будут револьверные счета, поскольку они являются позициями авторизованных пользователей по кредитным картам. Если вы действительно хотели купить первичный револьверный счет, но как именно это можно было сделать?

Вы можете задаться вопросом, можете ли вы просто заплатить за перевод счета чужой кредитной карты на ваше имя, но это невозможно сделать, поскольку кредитор выдал кредит основному пользователю, а не вам. При покупке основных торговых линий, скорее всего, это будет долг в рассрочку, такой как автокредит, который не так важен, и вы не можете законно показать историю платежей, поскольку это не была ваша учетная запись.

Выводы

Когда дело доходит до покупки авторизованных пользовательских торговых линий по сравнению с основными торговыми линиями, мы считаем, что на самом деле лучше покупать торговые линии AU по нескольким причинам.

Во-первых, это сила торговых линий AU. В соответствии с ECOA и Положением B кредитные бюро вынуждены учитывать авторизованные позиции пользователей по кредитным картам, в основном потому, что банки не различают, является ли AU супругом или нет. Следовательно, если кредитные бюро взвешивают позицию AU относительно близко к первичной позиции, то первичная позиция ненамного более ценна, чем позиция AU.

В соответствии с ECOA и Положением B кредитные бюро вынуждены учитывать авторизованные позиции пользователей по кредитным картам, в основном потому, что банки не различают, является ли AU супругом или нет. Следовательно, если кредитные бюро взвешивают позицию AU относительно близко к первичной позиции, то первичная позиция ненамного более ценна, чем позиция AU.

Во-вторых, первичные торговые линии для продажи обычно представляют собой некоторую форму кредита в рассрочку, и они не так эффективны, как возобновляемые счета, что означает, что возобновляемый счет AU более эффективен, чем первичный кредит в рассрочку.

Кроме того, есть множество других причин, которые делают покупку основных торговых марок рискованной или менее желательной. Например, основные торговые линии не могут иметь законной истории платежей, поэтому либо они будут казаться неопытными, либо вы, вероятно, участвуете в каком-то мошенничестве.

Законные револьверные праймериз часто включают получение кредитных линий, например, в ювелирных магазинах, но кредитные лимиты низкие и для них нет возраста, а возраст является наиболее важным фактором в торговой линии.