Вид банковской гарантии. Обеспечение банковской гарантии. Действие банковской гарантии

как работает, что дает, какой смысл?

Практическое применение любых способов обеспечения обязательств в большинстве случае связано со спорами, подачей иска в суд и длительным периодом ожидания поступления денег. От всех этих недостатков избавлена банковская гарантия. Требование по ней должно исполняться безусловно. Она является достаточно новым способом обеспечения обязательств, вошедшим в оборот в России с середины 90-х годов ХХ века, и ее широкое распространение связано, в основном, с проведением тендеров с государственным участием. Она используется и для того, чтобы тендер не был сорван участником, и для того, чтобы юридическое лицо, ставшее стороной государственного контракта, добросовестно выполняло свои обязанности. Применяется она и в обычном деловом обороте.

Содержание материала

Способы обеспечения исполнения обязательств

Развитие отечественного гражданского права за последние 25 лет предложила бизнесу ряд способов обеспечения обязательств, более или менее надежных. Наиболее часто встречающимся способом защиты прав кредитора является залог, причем как надежных активов, таких как недвижимое имущество или ценные бумаги, так и залог прав требований по выручке, которая только планируется к получению. Неустойка – это штрафные санкции за невыполнение обязательств, ее минусами является сложность получения денег и возможность снижения размера неустойки судом. Поручительство чем-то схоже с этим типом обеспечения, это так же обязательство третьего лица компенсировать убытки одной из сторон контракта в случае недобросовестного поведения другой стороны, но уступает ей в скорости реализация требований по выплате.

Сущность банковской гарантии

Прежде всего, это обеспечительный инструмент, полностью оторванный от основного обязательства. Достоинством этого способа является возможность достаточно быстро превратить обязательство в деньги, для этого не требуется подачи исков и сложных судебных процессов, как в случае с обеспечением, или затратной процедуры наложения взыскания на предмет залога, соответственно, если в роли обеспечения выступает залог. Как работает банковская гарантия? В чем-то она напоминает ценную бумагу, например, вексель, по которому должник обязан безусловно выплатить определенную денежную сумму по первому требованию. Для этого нужно только предъявить требование в срок, указанный в тексте письма, и приложить к нему несколько заранее оговоренных или конкретно указанных (в случае тендера) в тексте постановления правительства документов.

Общие нормы, которыми регулируется содержание и порядок ее предъявления, можно найти в статье 368 ГК РФ.

В отличие от поручительства, не предусматривающего какую-либо оплату процентов от суммы поручительства, она является банковским продуктом, который реализуется клиенту банка за плату. Для того чтобы предоставить ее заказчику, необходимо заключить договор с кредитным учреждением и уплатить ему комиссию, которая обычно составляет от 2-х до % номинала обеспечительного обязательства. Некоторые банки имеют программы ускоренной выдачи тендерного обеспечения, и если клиент имеет расчетный счет в конкретном кредитном учреждении, гарантия может быть получена в срок до трех рабочих дней.

Обычно она выдается в виде бумажного документа на бланке кредитного учреждения с печатью и подписью уполномоченных лиц. При этом при участии в тендерных закупках допускается предоставление ее в виде электронного документа, подписанного усиленной электронной подписью.

Обязательными пунктами как бумажного, так и электронного документа будут:

- указание сторон, где банк выступает гарантом, его клиент – принципалом, а лицо, в пользу которого будут выплачены деньги — бенефициаром;

- предмет и сущность контракта или иного обеспечиваемого обязательства,

- номинал,

- срок действия,

- срок предъявления,

- указание на возможность отзыва, если она есть,

- указание на право бесспорного списания сумм по гарантии, если оно предусмотрено.

Гарантия не может сдержать каких-либо условий, ограничивающих право на ее предъявление. Но в случае предъявления ее к гаранту после того, как принципал выполнил свои обязательства, и это было доказано, банк может отказать бенефициару в возмещении.

В российской деловой практике возникло несколько видов гарантий, обеспечивающих различные типы обязательств, при этом для регулирования условий некоторых их них были приняты специальные нормы в некоторых законах. Выделяются следующие типы этого инструмента:

- тендерная (применяется для обеспечения выполнения обязательств поставщика, возникающих при участие в тендере с государственным участием),

- налоговая (обеспечивает своевременную уплату налогов и взносов),

- таможенная (применяется для уплаты таможенных платежей),

- судебная или страхующая риски ответчика в случае предъявления истцом требований об обеспечении исполнения обязательств, например, ареста средств на расчетном счете ответчика,

- на соблюдение правил использования акцизных марок.

По видам обязательств в рамках одного договора можно выделить три типа:

- обеспечивающих подписание договора;

- обеспечивающих возврат аванса в случае отказа от исполнения договора,

- обеспечивающих выполнение условий договора,

- обеспечивающих выплату неустойки или иных штрафных санкций, предусмотренных договором.

Вне зависимости от вида, форма документа не меняется, но специальными законами в нее могут вноситься определенные дополнительные условия, в частности, таким условием является неустойка, обязательно выплачиваемая принципалом в случае срыва им исполнения государственного контракта.

Преимущество перед другими видами обеспечения

Кроме безусловности имеет этот инструмент и другие преимущества. Денежное требование устанавливается в твердой сумме, поэтому истцу не придется доказывать в суде размер убытков или опасаться снижения суммы выплаты на основании соразмерности неустойки размеру убытков кредитора по 333 статье ГК РФ, кредитор получит оговоренную сумму в указанный в ней срок.

Также преимуществом этого вида обеспечения является эмитент. Банки имеют строго установленные требования к структуре своих активов. Активы всегда ликвидны, и если номинал гарантии не превышает 10% от собственных средств банка, удовлетворение требований по ней за счет активов с мгновенной ликвидностью возможно в течение 1-2 рабочих дней.

Как получить возмещение

Следует учитывать, что банк не является участником правоотношений сторон контракта, заключенного на торгах. Он только обязывается уплатить определенную сумму в ряде случаев, причем если гарантия дана как обеспечение возврата, например, авансового платежа, возмещение по ней нельзя будет получить в случае неисполнения других условий договора. Для каждого из ее видов должен быть указан исчерпывающий перечень документов, которые должен предоставить бенефициар.

Основным требованием при предъявлении гаранту запроса об оплате будет полное соблюдений формальностей процедуры предъявления. Данная процедура состоит из следующих важных моментов:

- соблюдение срока предъявления,

- соответствия прилагаемых документов ранее заявленному перечню,

- соблюдение оговоренного способа предъявления (почтой или нарочным, в адрес головной организации банка или его филиала и т.д.)

За образец требования по банковской гарантии можно взять образец стандартного заявления о выплате задолженности, форму которого можно найти в Постановлении Правительства №1005. При подготовке расчета, даже включающего неустойку, предусмотренную. 44-ФЗ, нужно следить, чтобы сумма истребуемого долга не превысила номинал гарантии.

Существует несколько ситуаций, в которых кредитное учреждение откажет в погашении долга. Прежде всего, если оно получило запрос о выплате уже за пределами указанного срока (для тендерных гарантий эти сроки устанавливаются в законе, для других типов– в их тексте). Вторая ситуация – бенефициар не приложил все необходимые документы, или они недолжным образом заверены.

Интересное

Существует несколько тонкостей, которые следует учитывать, обращаясь к банку за гарантийным письмом. Необходимо взять образец банковской гарантии и обратить внимание на все реквизиты и условия, для того чтобы при оформлении своего документа не пропустить ничего существенного.

После реализации бенефициаром своих гарантийных прав у банка появляется возможность предъявить регрессное требование к принципалу, который может и не выплатить сумму долга добровольно. В этом случае может возникнуть необходимость обращаться с иском в суд, который, практически всегда встанет на его сторону. Кроме того, при оформлении кредитные учреждения часто предлагают клиенту предоставить дополнительное обеспечение возврата уже ранее выплаченных средств банку. Это может быть залог недвижимости, средств на счету, обязательств по оплате контракта или поручительство. Если встречается объявление с текстом: «Мы дадим гарантию без обеспечения», то, скорее всего, оно принадлежит брокеру, работающему с малоизвестными кредитными учреждениями, и качество такой гарантии будет низким, скорее всего, оплата по ней произведена не будет. Связано это будет с тем, что она или не была действительно выдана банком или же кредитное учреждение имеет критически низкие финансовые показатели, может он и находится в санационном списке.

Получение средств бенефициаром не означает автоматического прекращения действующего между бенефициаром и принципалом контракта и если сумма убытков первого превысит номинал гарантии, он не теряет права обратиться за полным возмещением убытков непосредственно к гаранту, или, в случае его отказа – в суд.

Если друг оказался вдруг. Судебные споры

Смысл банковской гарантии именно в том, что средства по ней должны быть перечислены безусловно, должник не может возражать и отказываться от оплаты по каким-то причинам, которые связаны с самой сущностью основного обязательства и причинам, по которым оно не было исполнено. Бенефициару не требуется подавать иск в суд и доказывать недобросовестность принципала, но если гарант не желает платить, он, скорее всего, откажет по формальным основаниям. Бенефициару придется направляться в арбитражный суд, а это потребует и привлечения юриста, и оплаты государственной пошлины, составляющей около 4% от суммы иска. Избежать этого поможет указание в тексте гарантии возможности безакцептного списания средств с корреспондентского или расчетного (в случае независимой гарантии) счета гаранта.

Существует любопытная судебная практика, связанная с выдачей банком недостоверной гарантии. Заказчик в этом случае может обратиться в суд с иском о расторжении контракта, но если исполнитель добросовестно выполняет свои обязательства, суд откажет в аннулировании контракта только на основании «серой» гарантии.

При обращении в суд бенефициар может просить не только выплатить ему оговоренную в тексте гарантийного письма сумму, но и проценты по ставке среднего регионального банковского процента, вычисляемые с даты предъявления требования об оплате по дату, когда деньги были фактически зачислены на счет бенефициара.

Законодательство дает бенефициару право в случае с тендерными гарантиями не принять обеспечение, даже подготовленное согласно установленным образцам и потребовать предоставления документа с более устраивающими его условиями. В любом другом случае текст гарантии будет являться плодом переговорного процесса, и бенефициар также может настаивать на внесение в текст документа его условий или корректировки уже существующих.

Получение гарантии с использованием услуг брокера иногда может существенно ускорить и облегчить этот процесс, причем специалисты брокера помогут составить документ так, чтобы в его принятии не было отказано. Цена договора на выдачу гарантии в этом случае будет включать и стоимость услуг брокера.

Материалы по теме:

guarantee-bank.ru

Выплата банковской гарантии

Представление о банковской гарантии

В настоящее время многие предприниматели озабочены проблемой открытия новых направлений деятельности. Это может быть дочернее предприятие или взаимодействие с муниципальными заказчиками. При муниципальном обслуживании обязательным документом при заключении договора является банковская гарантия. Она служит доказательством честных намерений поставщика.

Определение 1

Банковская гарантия — это финансовый документ, который подтверждает право поставщика на законную деятельность с муниципальным контрактом.

Кроме этого, банковские гарантии необходимы при осуществлении международных перевозок и других видов деятельности. Муниципальные заказчики охотно включают этот документ в состав конкурсной документации, потому что он гарантирует прозрачность намерений поставщика и эффективное соблюдение условий муниципального контракта.

Для того, чтобы ее получить, поставщик тратит много сил, времени и документов. Рассмотрим ситуации, при которых производится выплата банковской гарантии.

Случаи прекращения действия банковской гарантии

- Закончился срок, на который она была выдана;

- Бенефициар отказался от гарантии в письменном виде;

- Гарантия была возвращена в банк;

- Гарантийная сумма уже выплачена бенефициару.

Если один из этих случаев возник, то банковская гарантия прекращает свое действие и теряет актуальность. Партнеры должны своевременно сообщить об этом принципалу. Если этого не произошло, и своевременная информация не поступила, то может последовать судебное разбирательство. В том случае, если в суде вина партнеров окажется доказанной, то судебное разбирательство склонится в пользу принципала. Рассмотрим меры досудебного устранения проблемы.

Методы досудебного устранения проблемы

- Выплата бенефициару отступных в виде имущества;

- Произведение зачета встречного требования однородного характера;

- Осуществление новации гарантийного обязательства;

Рассмотрим более подробно осуществление выплат по банковской гарантии.

Осуществление выплат по банковской гарантии

Замечание 1

В выплате банковской гарантии не редки случаи, при которых банк — партнер не может выплатить бенефициару необходимую сумму. Это происходит в том случае, если срок банковской гарантии уже вышел или у заказчика отсутствуют необходимые документы. Аналогичная ситуация возникает и тогда, когда документы есть в наличии, но они неверно оформлены.

Кроме того, заявленные требования не должны превышать суммы, обозначенной в банковской гарантии. Все документы должны исключать любые мошеннические действия. Если гарант будет пренебрегать данными требованиями, то он лишится право на возмещение денежных средств в случае отмены сделки. Поэтому на данном этапе проверка документов осуществляется гораздо тщательнее обычного. При наличии ошибок, банковская гарантия признается не действительной.

Бенефициар может рассчитывать на получение предоставленной суммы только на протяжении времени действия банковской гарантии. Если срок выплаты упущен и банковская гарантия истекла, то бенефициар не получит вложенные средства. Если он сомневается в своевременной выплате, то может заявить о своих правах до завершения срока действия договора. Требование выплаты должно быть письменным и может содержать указание выплаты. Разрешением судебных споров по банковским гарантиям занимается арбитражный суд.

Замечание 2

Для того чтобы не оказаться в затруднительной ситуации, партнеры могут обратиться за консультацией к экспертам. Эксперты осуществляют решение до судебных споров и урегулирование разногласий между партнерами. Если этого не произошло, и один из партнеров обратился в суд, то судебного разбирательства избежать не удастся.

spravochnick.ru

Срок действия банковской гарантии в 2018 году

Банковская гарантия как эффективный финансовый инструмент имеет безусловные преимущества. Многие организации как крупного, так и малого бизнеса все чаще пользуются ей при участии в тендерах и подписании сложных соглашений. При оформлении обязательства по обеспечению компаниям необходимо подготовить массу документов, проанализировать юридические и финансовые стороны вопроса, а также учесть множество других нюансов, одним из которых является срок действия банковской гарантии.

Обязанность по обеспечению наступает только тогда, когда банковская гарантия вступает в силу. Точная дата наступления такой обязанности непременно должна быть указана в письменном соглашении. Обычно срок предоставления банковской гарантии фактически зависит от вида покрываемых обязательств. Традиционно этот отрезок времени совпадает со временем действия договора, однако, могут быть и исключения. Существует определенная специфика некоторых видов обеспечения обязательств.Гарантийное обязательство при заключении госзаказа

Почти все контракты, подписываемые с государственными структурами, регулируются федеральными законами. Это, с одной стороны, облегчает работу исполнителю, снимая множество лишних вопросов и сомнений. С другой стороны, жесткое регулирование создает дополнительные трудности, так как не учитывает некоторые нюансы, возникающие в процессе работы над госзаказом. Федеральный закон достаточно подробно разъясняет порядок обеспечения обязанностей по соглашениям с государственными учреждениями, в том числе, там указано, на какой срок выдается банковская гарантия в этом случае. Не вдаваясь в юридические тонкости законодательства, условия касательно длительности обеспечения обязательств, указанные в федеральном законодательстве, можно вкратце сформулировать так:

- Продолжительность определяется условиями государственного контракта, зачастую совпадая со временем действия самого соглашения.

- Срок обязательства должен минимум на один календарный месяц превышать дату прекращения обязанностей по договору.

Гарантийное обязательство в сделках между частными компаниями

В случае оформления обеспечения по договору между физическими лицами или негосударственными юридическими лицами, срок предоставления банковской гарантии заказчику ограничивается только условиями договаривающихся сторон. ГК РФ иногда допускает даже оформление гарантии на период, не покрывающий все время, пока длится обязательство, однако данное правило применимо лишь к сложным случаям, когда обеспечение необходимо на срок, ограниченный по времени, а выполнение оставшейся части обязательств не требует залога.

В любом случае, при оформлении договора необходимо стараться устанавливать максимальные сроки обеспечения по обязательствам. Это нужно для того, чтобы зарезервировать запас времени для выполнения всех условий договора как можно более добросовестно.

Банковская гарантия (видео)

Обязательство обеспечения на гарантийный период

Банковская гарантия на гарантийный период необходима в основном при подписании сделок по поставке дорогого и сложного оборудования. Поэтому:

- При составлении договора нужно позаботиться о надлежащем исполнении обязанностей по ремонту и устранению неполадок в работе оборудования, возникших по вине продавца.

- Необходимо как можно более подробно остановиться на условиях выполнения гарантийных обязанностей поставщиком, включив туда не только работы по ремонту и устранению неисправностей, но и время, отпускаемое на выполнение этих работ, ответственность за нарушение сроков, а также штрафы и возможную оплату убытков компании, понесенных по вине поставщика оборудования.

- Желательно выделить в контракте отдельную статью, где будет подробно оговорено, в какой именно кредитной организации будет оформлена банковская гарантия на гарантийный срок, а также все ее условия, включая договоренность об оплате комиссии.

Безотзывная гарантия

Главное преимущество безотзывной банковской гарантии от иных ее разновидностей заключается в том, что банк подтверждает готовность исполнить свои гарантийные обязательства в любом предусмотренном в договоре случае без права отзыва. Эта особенность делает данный финансовый инструмент наиболее привлекательным для клиента, ведь ему больше не нужно опасаться, что из-за неточности в составлении документов или промаха исполнителя банк отзовет данные гарантии. Очень важно, что правило безотзывности было актуальным на весь срок действия безотзывной банковской гарантии, регулируемый договоренностями сторон по контракту. Итак, можно выделить несколько особенностей, понимание которых будет полезно при выборе периода договора:- Сроки напрямую зависят от потребностей сторон и должны подробно обсуждаться до того, как выдается банковская гарантия и подписывается контракт.

- Иногда продолжительность гарантии напрямую регулируется законом, поэтому очень важно внимательно изучить законодательство перед принятием решения.

- Срок, на который устанавливается обеспечение, может быть даже меньше периода действия обязанностей по контракту в отдельно взятых случаях.

- Определяя длительность, всегда необходимо учитывать возможные задержки по выполнению обязательств, поэтому старайтесь, чтобы период действия договора был как можно больше. Эта мера направлена на то, чтобы все участники соглашения имели возможность в точности выполнить все свои обязанности по договору.

Конечно, каждый участник экономической деятельности сам выбирает для себя оптимальную продолжительность обеспечения обязательств, руководствуясь своими интересами и опытом в заключении соглашений.

Реестр банковских гарантий

БАНКОВСКАЯ ГАРАНТИЯ ПО 44-ФЗ, 223-ФЗ, 185-ФЗ

Изменения в 44 фз с 1 июля 2018 г. - обзор и комментарии эксперта

Банковские гарантии

Поделитесь материалом в соц сетях:

otendere.com

Вид банковской гарантии. Обеспечение банковской гарантии

Одним из способов обеспечения финансовых обязательств, когда кредитующая организация по просьбе принципала должна вынести оплату бенефициару, являются банковские гарантии. Эти условия прописываются в контракте. Банковскую гарантию можно считать платежным документом, только если она составлена в четком соответствии с действующим законодательством.

Суть

Договор банковской гарантии - один из востребованных финансовых инструментов. Кредитующая организация, подписывая документ, просто подтверждает платежеспособность исполнителя. Но в то же время она гарантирует исполнение обязательств. Такой дополнительный инструмент защиты дает уверенность в выполнении работ в указанные сроки.

Компании часто работают с госорганизациями. При этом обычно заключаются долгосрочные договоры сотрудничества. Когда активизируется определенный сектор экономики, объявляется конкурс на проведение работ. Одно из требований, которое предъявляется победителю, – предоставить полный пакет документов для оформления банковских гарантий. Так подтверждается серьезность намерений.

Зачем это нужно?

Выдача банковских гарантий чаще всего осуществляется при заключении контрактов на большие суммы. В таком случае этот инструмент действует как своеобразная страховка для всех стон сделки. Кредитное учреждение следит за соблюдением условий сделки. И даже если партнер обанкротится, бенефициар все равно получит вознаграждение. Все виды банковских гарантий и поручительств используются для предотвращения возникновения финансовых рисков.

Участники отношений

- Банк-гарант (иногда страховая компания) – организация, которая принимает на себя обязанность произвести платеж бенефициару при наступлении определенных обстоятельств.

- Принципал – должник, заемщик, лицо, которое выплачивает вознаграждение.

- Бенефициар – выгодоприобретатель.

Вид банковской гарантии

- Безусловная. Банк обязан перечислять средства по письменному требованию бенефициара. При этом заявление должно быть составлено по строгой форме.

- Заявление бенефициара должно быть подкреплено документами, которые подтверждают неисполнение принципалом своих обязательств.

- Обеспеченная – это вид банковской гарантии, которая выдается под залог.

- Выполнение обязательств принципалом может быть дополнительно подтверждено другим банком, который несет солидарную ответственность перед бенефициаром. В сделке могут участвовать несколько кредитных учреждений. Такой вид банковской гарантии называется синдицированным. Он чаще всего используется в международных сделках. Чем больше задействовано банков, тем более дорогостоящей будет услуга.

- Если обязательство принимает одно кредитное учреждение, то такой вид сделки называется прямым. Если банк по поручению принципала требует подтверждения выполнения условий сделки от другого финучреждения, то это контргарантия. Такие договоры также чаще используются в международных сделках.

Принцип работы

Кредитор предоставляет средства принципалу. В качестве подтверждения выполнения обязательств заключается договор. Если заемщик не вернул средства, то требования предъявляются банку принципала. Туда направляются копии документов от бенефициара. Указанная сумма перечисляется на счет выгодополучателя. Кредитное учреждение может предъявить принципалу требования регрессного характера. Документ вступает в силу с момента подписания и действует до срока, предусмотренного временными рамками поставок.

Этапы оформления

1. Представление предгарантийного письма заемщиком с согласием банка-гаранта обеспечить возврат кредита.

2. Получение разрешения от финансового учреждения бенефициара.

3. Составление и подписание документов.

Нюансы

Договор банковской гарантии заключается между тремя участниками: принципалом, бенефициаром и банком. В документе фиксируется сумма вознаграждения. В случае нарушения обязательства банк предъявит принципалу требование регрессного характера. Размер вознаграждения также заранее прописывается в документе. Наличие данного пункта в договоре выгодно в первую очередь принципалу. Банк не сможет предъявить слишком высокие требования или завысить размер штрафных санкций. К договору должна быть приложена нотариально заверенная копия лицензии кредитного учреждения.

Такие договоры - это высоконадежные и быстрореализуемые инструменты, которые приносят финансовому учреждению дополнительный доход и не требуют отвлечения средств из оборота. Российские финучреждения составляют такие документы при условии, что у клиента есть обеспечение банковской гарантии (ценные бумаги, ТМЦ и т. д.), а со старыми партнерами работают на условиях безакцептного списания суммы задолженности со счета.

Договор заключается только в письменном виде и должен быть скреплен печатью и подписями сторон. Также в документе должно быть прописано, что:

- бенефициар получит всю сумму, указанную в договоре;

- срок действия документа ограничен;

- если бенефициар отказывается получать вознаграждение, он должен вернуть гарантию той организации, которая ее предоставила.

Другие сведения:

- Наименование сторон (гаранта и принципала).

- Название документов о поставке товаров.

- Максимальная сумма выплаты.

- Сроки гарантий.

- Условия расторжения договора.

- Правила внесения платежей.

Вывод

Чтобы подтвердить серьезность намерений и минимизировать финансовые риски, особенно при заключении международных сделок, участники могут оформить банковскую гарантию. Кредитная организация обязуется перевести на счет бенефициара деньги при наступлении определенных условий. Вне зависимости от того, какой вид банковской гарантии используется, финансовое учреждение просто подтверждает платёжеспособность клиента. Оформление документов обойдется в 1-5% от суммы сделки. Кредит стоит дороже. Да и контрагенты быстрее идут на сотрудничество, если клиент соглашается подписать банковскую гарантию.

fb.ru

Все о банковской гарантии

Финансовая сделка часто связана с рисками. Любая из сторон договора может отказаться от исполнения своих обязательств, что может привести к денежным потерям партнера. В таких случаях требуется гарантия третьего лица, которое будет отвечать за исполнение условий договора и передавать финансовые средства. Им может стать банковская организация, предоставляющая свою гарантию. Рассмотрим подробнее, что означает банковская гарантия, зачем она необходима, как она работает, какая документация необходима для ее получения?

Что означает банковская гарантия?

Она обозначает письменное обязательство кредитного учреждения перевести деньги заказчику/получателю в том случае, если клиент не выполнит своих обязательств. В данной ситуации банк выступает гарантом, кредитор – бенефициаром, а клиент – принципалом. Другими словами, гарант по письменному заявлению принципала дает письменное обещание уплатить бенефициару оговоренную сумму, если бенефициар предоставит письменное требование на ее получение. Особенность гарантийного документа банка состоит в том, что он не зависит от основания своей выдачи.

На законодательном уровне гарантийный документ банка регламентируется ст.368, ч.1, ФЗ №51 от 30 ноября 1994 г. ГК РФ.

Подобное банковское обещание в РФ до недавнего времени использовалось исключительно для внешних экономических сделок. Однако, сегодня оно все чаще используется для обеспечения обязательств по различным договорам и контрактам, включая госзаказы и тендеры. Предоставлять его могут только банки и небанковские кредитно-депозитные организации (НКДО). Инициатором заключения банковской гарантии выступает клиент (частное лицо или организация). Как сделка, гарантия регулируется гражданскими законами, а как банковская операция – правилами и нормативными актами ЦБ РФ.

Подобное банковское обещание в РФ до недавнего времени использовалось исключительно для внешних экономических сделок. Однако, сегодня оно все чаще используется для обеспечения обязательств по различным договорам и контрактам, включая госзаказы и тендеры. Предоставлять его могут только банки и небанковские кредитно-депозитные организации (НКДО). Инициатором заключения банковской гарантии выступает клиент (частное лицо или организация). Как сделка, гарантия регулируется гражданскими законами, а как банковская операция – правилами и нормативными актами ЦБ РФ.

Типы банковской гарантии (БГ).

Тип БГ зависит от сферы применения, поэтому можно встретить несколько разновидностей:

- Обеспечение участия в конкурсах, тендерах, аукционах. В этом случае банк гарантирует, что клиент исполнит свое обещание по заключению договора. Комиссия может достигать 5% от суммы сделки. Время действия БГ определяется моментом подписания соглашения/контракта.

- Обеспечение выполнения условий договора. В этом случае гарантией банка может воспользоваться победитель торгов или тендера. Банк будет гарантировать заказчику выплату штрафов, пеней, неустоек, если клиент исполнит свои обязанности ненадлежащим образом или вообще откажется от их выполнения. Размер комиссии может достигать 10% от суммы договора/контракта.

- Обеспечение возврата аванса. Здесь БГ применяется, когда договор между сторонами уже заключен, а его условиями предусмотрена выплата аванса. Размер авансового платежа обычно не превышает 30% от размера суммы контракта. Клиенту, чтобы получить аванс, нужно предоставить банковскую гарантию. Ею он подтверждает, что не будет использовать полученные деньги по нецелевому назначению.

Читайте также: Как проверять банкноты на то, фальшие они или нет?

Таким образом, эти три типа БГ являются самыми распространенными. Кроме них, еще можно встретить и другие, однако, в российской практике они малораспространены.

Условия банковской гарантии.

Каждая гарантия имеет свои определенные условия, включая сроки оформления и комиссии. Исходя из этого, клиент может четко понимать, сколько времени ему нужно затратить, чтобы получить этот документ, и выгодно ли в финансовом плане привлекать к сделке третью сторону.Условия:

- Клиент. Для получения банковской гарантии в сделках, клиент должен добросовестно зарекомендовать себя. Если, например, организация ведет честную финансовую деятельность и отвечает по своим обязательствам, то у нее больше шансов для получения гарантийного документа от банка.

- Гарант. Не каждое кредитное учреждение может стать гарантом. ЦБ РФ установил допустимые операции для каждой организации. Выдавать гарантии могут банки и НКДО. Здесь стоит помнить, что ЦБ может индивидуально ограничивать банк в проведении отдельных операций, включая гарантийные выплаты.

- Кредитор (получатель или бенефициар). Он может получить свою обещанную выплату, если клиент не исполнил своих обязательств. Для этого он должен обратиться с письменным заявлением к гаранту. В банковской гарантии не всегда необходимо указывать конкретного получателя. Например, если клиент хочет под гарантию одного учреждения получит кредит в другом, то он относит ее в тот банк, который согласится выдать займ.

- Указание данных контракта/соглашения/договора, в котором прописана выдача гарантийных документов.

- Сумма контракта (от нее будет рассчитана комиссия).

- Время действия документа.

- Условия выплаты денежных средств.

- Причины, по которым может быть отказано в выплатах.

Как работает банковская гарантия?

Процесс является несложным, однако, он требует точного соблюдения времени и выполнения определенных условий:

- Принципал (клиент) обращается в банковскую организацию с целью получения банковской гарантии с заявлением и с комплектом документов по запросу банка (контакт по госзаказу, документы на право залоговой собственности, регистрационные свидетельства, финансовая отчетность и проч.).

- Банк изучает документы и принимает решение (обычно в течение трех дней) о предоставлении гарантийных документов или об отказе.

- При положительном решении клиент должен открыть расчетный счет, оформить залог и выплатить вознаграждение банку (размер комиссии зависит от суммы договора).

- При выполнении вышеперечисленных пунктов, клиент получает гарантийный документы.

Читайте также: БЭСП(Банковские электронные срочные платежи)

Комиссии за гарантию банка.

«Цена вопроса» в этом случае имеет немаловажное значение. Каждый банк устанавливает свою комиссию. В среднем по банкам, комиссия за предоставление банковской гарантии составляет:

- 1% от суммы договора, если документ оформляется на срок до 90 дней.

- 2% — на срок до 180 дней.

- 3% — на срок до 270 дней.

- 4% — на срок до 365 дней.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

Подробнееinvestor100.ru

Выплата банковской гарантии при наступлении гарантийного случая

Банковская гарантия - это финансовый инструмент, который обеспечивает надлежащее исполнение обязательств поставщиком товаров или услуг перед их заказчиком. Данный финансовый инструмент выдается исполнителю – банком или другим финансовым учреждением, которое имеет право выдавать такой документ. Иногда случается, что последний, обязан выплатить банковскую гарантию. В частности это касается наступления гарантийных случаев.

В зависимости от интересов клиента, могут быть различного вида. Например, финансовая организация, именуемая гарантом, может обеспечивать совершение платежей, надлежащее исполнение обязательств принципалом, возврат аванса и т.д. Кроме этого, существуют так называемые таможенные и тендерные гарантии. Выплата банковской гарантии в любом случае производиться только при нарушении условий договора.

Такой финансовый инструмент используется не только в частных договорах, но и при торговле между государствами. Однако наиболее активно он используется для обеспечения обязательств между заказчиком и исполнителем внутри страны.

Чтобы получить банковскую гарантию, заёмщик должен быть состоятельным. Как показывает практика, чтобы заёмщик получил документ, ему необходимо предоставить финансовой организации движимое, недвижимое имущество или определенную денежную сумму в качестве залога. При необходимости выплаты обычной банковской гарантии кредитору это имущество может быть реализовано банком.

Кроме этого, такая услуга предоставляется заемщику только за вознаграждение. При этом, размер комиссии за данный финансовый продукт может варьироваться от 1-2%(зависит от срока действия и оттого какие выплаты от банка по банковской гарантии предусмотрены в договоре).

Лица, участвующие в договоре банковской гарантии

Согласно условиям соглашения, финансовая организация, которая её выдает гарантию, является независимой стороной, но при этом обеспечивает исполнение обязательств исполнителем перед кредитором.

К договору поручительства имеют отношение три стороны:

В роли гаранта выступает финансовая организация, которая непосредственно гарантирует кредитору выплаты по денежной банковской гарантии в случае неисполнения обязательств поставщиком товаров или услуг.

В качестве принципала выступает лицо, которое по договору с кредитором берет на себя обязательства, предусмотренные в соглашении.

Данное лицо является выгодоприобретателем, которого страхуют документы от ситуаций возникающих при невыполнении обязательств лицом, которое взяло на себя обязательства по договору.

Что касается оформления соглашения, то в этом процессе участвует только две стороны: гарант и принципал. То есть, для того чтобы получить банковскую гарантию исполнителю необходимо написать заявление о выдаче данного финансового продукта.

После того как принципал получает гарантию он её предоставляет на рассмотрение кредитору. Кредитор, в свою очередь, рассматривает данный документ, после чего принимает решение о принятии либо отклонении данной сделки.

Гарантийные случаи, предусматривающие выплаты

Гарантийный случай – это тот момент, когда принципал не выполнил или выполнил, но не в полном объеме обязательства, которые он взял на себя по договору. Помимо этого, к гарантийному случаю относится момент, когда заказчик имеет полное право затребовать денежную компенсацию по договору в связи с возникновением гарантийного случая.

В документе указывается сумма компенсации, срок действия финансового инструмента, ну и, пожалуй, самое главное это при каких случаях произойдет выплата денежной банковской гарантии.

Выплата денежных средств по банковской гарантии

При наступлении гарантийного случая, выплата банковской гарантии осуществляется только после того, как заказчик обратится в финансовую организацию, которая выдавала гарантию исполнителю, с просьбой о компенсации. Такое требование заказчик должен предоставить в финансовую организацию в письменном виде, с пакетом документации, которые были прописаны в условиях.

Кроме этого, в письменном заявлении обязательно указывается, каким образом исполнитель нарушил взятые на себя обязательства. При этом все вышесказанные действия заказчик должен выполнить до окончания действия документа.

После этого банк начнет рассмотрение данных требований, а также документации, которая была прикреплена к заявлению, согласно требованиям соглашения. Рассмотрение требования заказчика осуществляются банком в достаточно короткий срок. При рассмотрении требований заказчика, банк уделяет повышенное внимание соответствию положений, предъявленных для выплаты банка по банковской гарантии с условиями документа.

А что касается отношений между бенефициаром и принципалом, а также причин возникновения сложной ситуации между сторонами, то это подлежит второстепенному рассмотрению.

Причины отказа в выплате банковской гарантии

Выплата банковской гарантии может быть не удовлетворена банком в следующих случаях:

- Выплата может быть отклонена, если заказчик согласно требованиям договора не предоставил пакет документов, который должен прилагаться к заявлению о выдаче компенсации. Либо же заказчик предоставил документацию, которая не соответствует требованиям договора.

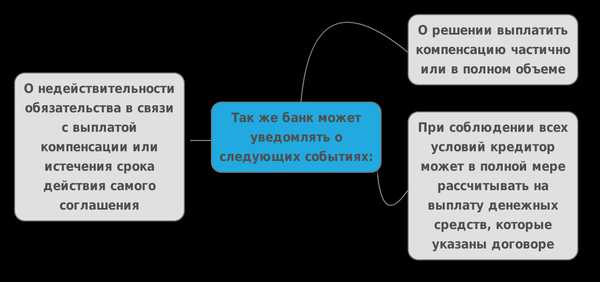

- Финансовая организация может отклонить требования заказчика о выплате компенсации, в связи с истечением срока действия соглашения, заключенной по договору.

При отказе выплаты банка по банковской гарантии, финансовое учреждение незамедлительно уведомляет об этом заказчика. Помимо этого выплаты банка также сопровождаются уведомлением выгодоприобретателя.

Действия банка при наступлении гарантийного случая

Банк несет ответственность перед кредитором только в предусмотренных договором рамках, то есть, выплаты банка по банковской гарантии производятся в прописанных в соглашении случаях . Также считается, что если гарантийный случай не наступил, а срок действия истёк, то финансовая организация выполнила все свои обязательства перед выгодоприобретателем. Что касается прочих требований кредитора, таких, как возмещение косвенного убытка или неустойка, то банк к этому никакого отношения не имеет.

Банковская гарантия не так давно появилась в России, однако, сразу стала востребованной из-за того, что является наиболее надежным финансовым инструментом, который позволяет обеспечивать добросовестную работу с исполнителями. Выплаты по банковской гарантии производятся в определенных в соглашениями случаях и позволяют удовлетворить основные требования кредитора.

Статья размещена на сайте "Банковская гарантия".

getbg.ru