Особенности возврата НДС для юридических лиц. Для юридических лиц ндс

Возврат НДС для юридических лиц в 2018 году

Перед юридическим лицом может встать вопрос о том, как вернуть НДС из бюджета, если были уплачены налоги за отчетный период.

Как правило, такая необходимость появляется, когда общая сумма вычета превышает величину налога, который был начислен. Процедура по возмещению состоит из нескольких этапов, и включает в себя составлении декларации, получение денег.

Что это такое

Каждый, кто начинает свое дело, должен узнать, что такое НДС. Расшифровка сокращения следующая – налог на добавленную стоимость. НДС начисляется для юридических лиц, и с этим понятием должен быть знаком как менеджер организации, так и любой сотрудник.

Прежде всего следует знать, что НДС налагается на все виды товаров и услуг, которые предлагаются покупателям по цене, хотя бы чуть – чуть превышающей себестоимость. Исчисление НДС происходит путем вычитания разницы между ценой продукта/услуги при продаже, и его себестоимостью.

В России данный вид налога был введен в 1992 года, и по сей день его взимают со всех юридических лиц. В 2018 году ставка по налогу составляет 18%, но в дальнейшем она может быть увеличена.

Распространяется НДС практически на все виды товаров и услуг, однако, имеются исключения. Сниженная ставка – 10% начисляется на детские товары, медикаменты, продукты питания. Продукты на вывоз – экспорт, данным налогом не облагаются.

Несмотря на то, что оплату налога осуществляют предприниматели, деньги взимаются с покупателей. В чеке обязательно указывается размер НДС в отдельной графе.

В качестве примера начисления НДС можно привести следующую схему:

- Предприятие заказывает материал для изготовления своего товара у другой фирмы. При оплате материала накладывается НДС.

- Затем, осуществляется перевод товара и назначение цены, с учетом того, какие средства были затрачены на изготовления. При этом учитывается и размер налога, но сумма записывается в так называемый «налоговый кредит».

- После этого, когда цена на товар назначена, происходит расчет акцизов, а НДС прибавляется после расчета той доли, которая после продажи пойдет на прибыль. Так, НДС входит в стоимость товара, оплачиваемого покупателем.

- После продажи происходит вычет 18% налога, и эти деньги направляются в бюджет государства.

Основная задача для юридического лица – правильно назначить цену на товар, с учетом рыночных показателей, и включить НДС.

Законодательство

Основные положения законодательства по НДС:

- Федеральный закон № 335 – НК РФ, статья 174.2. Отмечается, что в 2018 году налоговые агенты не будут признавать таких посредников, как операторы связи и субъекты общероссийской платежной системы.

- В НК РФ статья 170 были внесены изменения, в соответствие с которыми получатели субсидий не имеют права брать вычет на входной налог на добавленную стоимость по тем товарам, услугам, которые приобретены за счет государственных средств. Нет права на вычет и в том случае, если субсидия перечисляется в уставный капитал организации – чаще всего это действенно для ИП.

- ФЗ № 350 – после принятых изменений произошло изменение ставки НДС на нулевую при совершении операций по реализации тех товаров, которые были вывезены в рамках программы по реэкспорту. Но есть обязательное условие для ставки 0% — товары ранее должны были пройти некоторые таможенные процедуры, такие как переработка на территории таможни, свободная зона и свободный склад.

Для того, чтобы не возникло проблем при расчете НДС, следует учитывать все нормы законодательства, в том числе, последние принятые изменения.

Как вернуть

Проще всего представить схему возврата НДС в виде инструкции. Если соблюдать все нормы, то можно провести контроль за соблюдением процедуры по возврату налога.

Шаги, которые нужно предпринять для вычета НДС:

- Обратиться в налоговую и подать декларацию с указанием суммы НДС и заявление на возврат. Инспекция осуществляет камеральную проверку документов один раз в три месяца. При этом, запрашиваются документы, подтверждающие использование налоговых вычетом. В случае, если будут выявлены какие – либо нарушения, то следует действовать в соответствие с приведенной ниже инструкцией.

- В ФНС составляется акт о проведении налоговой проверки при условии, что были выявлены какие – либо нарушения. Они все фиксируются в соответствующем документе – акте.

- По требованию комиссии, в случае выявления нарушения плательщик обязан предоставить определенные документы. С момента получения акта о проверке в течение 30 дней допускается предоставление возражений по обнаруженным нарушениям, в письменной форме.

- Когда все бумаги переданы, налоговый орган принимает решение о том, будет ли юридическое лицо привлечено к ответственности или нет. После предоставления возражений, ФНС в течение десяти рабочих дней проводит дополнительную проверку, рассматривает материалы и изучает возвращения, после чего может быть принято решение. Согласно нормам НК РФ, по статье 176, об окончательном решении налогоплательщика уведомляют в течение пяти дней с момента принятия возвращений. В случае, если плательщик привлекается к ответственности, то возврат НДС не осуществляется ни в каком виде.

- В ходе проверки сотрудники ФНС пытаются понять, почему возникла недоимка по налогу, есть ли недочеты по другим федеральным налогам, неоплаченные штрафы и пени.

- В случае, если недоимка все – таки есть, то происходит зачет НДС в счет погашения имеющейся задолженности. Сотрудник налоговой может принять решение о том, чтобы перечислять возврат в счет задолженности, пени или штрафы, при условии, что общая сумма недоимки не более, чем размер НДС, который необходимо возместить.

- Если же НДС меньше, чем штрафы, то всю оставшуюся задолженность юридическое лицо обязано закрыть в установленные сроки. Недоимка по НДС будет считаться погашенной, если сумма налога больше, чем размер недоимки.

- Если же в ходе проверки не было обнаружено нарушений, либо они исправлены налогоплательщиком, начинается процедура по возмещению налога. Решение будет принято в течение 7 дней.

- Возврат налога плательщику возможен только в том случае, если не было обнаружено какой – либо пени, недоимки по НДС, либо штрафных санкций с истекшим или подходящим к концу сроком оплаты.

- Для возврата сотрудник ФНС осуществляет передачу в ОФК специального поручения.

- Затем, после получения ОФК, юридическое лицо может получить денежные средства на свой счет, указанный в заявлении, в течение пяти рабочих дней. ОФК уведомляет о совершенном перечислении налоговую организацию. Процедура возврата будет считаться завершенной только при условии, что не был нарушен срок.

- Если же, по какой то причине сроки были сорваны, то после 12 дней, прошедших с даты проведения камеральной проверки, происходит начисление процентов.

- Затем, после получения юридическим лицом процентов за нарушение сроков по возврату НДС, процедура считается завершенной. В случае, если плательщику налогов проценты были возвращены не полностью, то оставшаяся сумма перечисляется в течение дополнительных трех дней.

Заполненный образец заявления:

В целом, алгоритм действий очень прост – все, что нужно сделать, это пройти налоговую проверку, обратиться в ФНС с документами и получить вычет.Необходимые документы

Для того, чтобы получить возмещение, или оформить ставку по НДС, равную 0%, то необходимо передать на рассмотрение в налоговый орган следующие документы:

- Акт о проведении проверки в организации.

- Контакт, заключенный с контрагентом.

- Сопроводительные документы на товар.

- Таможенная декларация.

В случае, если осуществляется экспортная отгрузка товара в рамках действующего агентского соглашения, то дополнительно потребуется предоставить для проверки посреднический договор.

Могут ли отказать

Получить отказ на возмещение можно в нескольких случаях:

- Наличие ошибок в отчетных бумагах, иных документах.

- Отсутствие одного или нескольких основных документов на товар, отсутствие декларации.

- Ошибки, допущенные при принятии на учет.

- Ответственность контрагента, который не уплатил налоги.

Кроме того, существуют дополнительные причины, в которых дается отказ на возмещение налога:

- Товар был приобретен не за вырученные юридическим лицом средства, а за деньги, перечисленные по льготным программам из федерального или государственного бюджета. В данном случае, необходимо восстановление НДС, после чего он будет отправлен на источник финансирования вне зависимости от того, используются ли приобретаемые товары в той деятельности, которая подлежит обложению НДС.

- Не была произведена реализация товара в конкретном отчетном периоде.

- Были оприходованы работы, которые проводились с целью улучшения характеристик имущества, оформленного в аренду.

Чаще всего с отказом сталкиваются те организации, которые ведут раздельный учет по проводимым операциям, которые могут не облагаться НДС в полной мере.

Закон защищает права юридических лиц, и обеспечивает возврат НДС при соблюдении определенных условий.

При этом компания обязательно должна пройти все проверки, а руководитель обязан предоставить отчетную документацию, подать своевременно декларацию и правильно указать общий размер НДС по результатам деятельности.

Видео по теме:

juristampro.ru

Расчет НДС для юридических лиц

НДС – один из основных налогов, оказывающих непосредственное влияние на формирование госбюджета РФ. Его суть в полной мере отражена в названии.

Налог начисляется на добавленную стоимость продукта, то есть на ту сумму, на которую производителем была увеличена ценность полуфабриката или сырья.

Кто является плательщиками НДС!

Плательщиками НДС являются розничные, оптовые торговые организации, юридические лица, занятые производством различных товаров. Фактически, такой статус присваивается любому предприятию, независимо от его ведомственной принадлежности и зарегистрированной организационно-правовой формы, если оно осуществляет коммерческую, производственную деятельность.

Плательщиками НДС являются также обособленные подразделения юридических лиц, отделения и филиалы, осуществляющие самостоятельную деятельность (зарегистрированные надлежащим образом, имеющие собственные расчетные счета, ведущие бухучет и сдающие налоговую отчетность).

Налог обязаны платить не только юрлица с российским капиталом, но и иностранные компании, зарегистрированные на территории РФ, международные объединения, осуществляющие коммерческую и/или производственную деятельность в России в соответствии с действующим федеральным, региональным законодательством.

Что касается предприятий, работающих в сфере импорта/экспорта, плательщиками НДС являются компании, осуществляющие ввоз различных товаров на территорию страны. Полный список налогоплательщиков определен действующим таможенным законодательством.

Указанный налог является косвенным, включенным в стоимость изделия. В конечном счете НДС оплачивается покупателем. Хотя формально уплата осуществляется производителем и владельцем товара (продавцом).

Объекты налогообложения для НДС

При расчете НДС объектами налогообложения являются:

- выручка от реализации изготовленной продукции, продажи товаров, услуг;

- стоимость различных видов работ (сфера монтажа, строительства), которые производятся юридическим лицом для собственных нужд;

- стоимость импортного товара, переданного владельцу на территории России;

- стоимость права собственности на товар при безвозмездной передаче его иному лицу.

Налоговые ставки

Согласно действующему законодательству, в РФ предусмотрено 3 варианта налоговых ставок по НДС: Другие (сниженные) налоговые ставки применяются в случаях реализации услуг и товаров различных групп по тарифам и ценам, регулируемым государством.

Размер начисленного налога определяется произведением деленной на 100 процентной ставки на актуальную налоговую базу.

Налоговая ставка по НДС, а также фактическая сумма налога в расчетных документах (счетах на услуги, актах выполненных работ, счетах-фактурах), которые предъявляются заказчикам/покупателям должна быть выделена отдельной строкой.

Расчет НДС

Рассчитывается налог для юридического лица в несколько этапов.

Сумма НДС, которая составляет обязательства налогоплательщика, выражается разницей между выплаченным и начисленным налогом. Если сумма вычетов превышает сумму начислений, плательщик вправе требовать возмещения разницы.

Ошибки, допущенные на каждом этапе расчета НДС, чреваты дополнительными налоговыми затратами. Также они могут привести к занижению суммы выплат, возникновению налоговых долгов, что влечет за собой штрафные санкции со стороны ИФНС.

Во избежание форс-мажоров, с целью оптимизации налоговых выплат вы можете доверить расчет НДС компании «ПрофБизнесУчет».

profbiznesuchet.ru

Возврат НДС для юридических лиц: документы и правила 2018

Предприниматели и организации, которые являются плательщиками НДС, могут требовать от государства возврат НДС. Действие это происходит, когда по окончании отчетного периода у декларанта сумма вычетов НДС больше, чем сумма начисленного налога.

Важно помнить, чтобы факт возврата НДС был обнаружен, необходимо пройти всю процедуру, которая установлена законодательно.

Как вернуть НДС — этапы

Чтобы произвести возмещение НДС, необходимо пройти ряд этапов и доказать законность процедуры:

- Для начала подаём декларацию в налоговую для возврата НДС. Налоговики устанавливают камеральную проверку, которая длится три месяца. Во время проверки НИ может потребовать предоставление дополнительных документов. Если были выявлены нарушения, то пишем претензию по выявлению нарушения. Документ отправляют в налоговый орган в течение 1 месяца.

- Если нарушения не были выявлены, налоговый орган в течение семи дней выставляет решение о невыявлении нарушения. НДС возвращается декларанту, если у того нет пени, штрафов и недоимок.

- Налог перечисляется на расчётный счет налогоплательщика в течение пяти рабочих дней.

- Если НДС был перечислен не вовремя, то налогоплательщик обязан получить компенсацию. Если же и проценты за несвоевременную выплату НДС не были вовремя перечислены, то в течение трех рабочих дней НО принимает решение о перечислении оставшихся процентов.

В принципе, сама по себе схема проста, главное, пройти всю камеральную проверку. Законные действия в процессе предпринимательской деятельности помогут вернуть причитающий вычет обратно. Это схема возврата для индивидуальных предпринимателей. Но для того чтобы произвести возврат НДС юридическим лицам, схема та же. Если бизнесмен является налоговым агентом, то он вправе требовать у государства причитающийся вычет.

Часто ФНС, ссылаясь на формальные условия, старается отказать в праве воспользоваться возвратом НДС, поэтому подобные процессы часто рассматривают в суде.

Сама процедура возврата НДС прописана в ст.176 НК РФ. На бумагах все это выглядит очень просто и доступно. Но в действительности приходится пройти массу сложных этапов и доказать своё право на возврат НДС налоговой.

Что сделать, чтобы повысить шанс возраста НДС?

Ваша организация занимается реализацией или ввозом товаров, при приобретении вы уже платите в бюджет налог в определённой ставке. Если случилось так, что налог в реализации товаров больше, то вам придётся заплатить в бюджет. Если же меньше, то государство обязано сделать вам возврат НДС.

На усмотрение налогового органа вычет может быть как отправлен на расчётный счёт налогоплательщика, так и пойти в счёт будущих налогов. Сама сумма засчитывается в течение трех месяцев.

Нужно помнить, что налоговики, стараясь не возвращать причитающийся вам НДС, предпринимают все действия: проверяются также и ваших контрагентов, требуют предоставление дополнительных бумаг.

Что же нужно, чтобы получить свои законные вычеты? На словах и бумаге всё довольно просто. На деле же оказывается куда сложнее. Если вы уверены, что в процессе предпринимательской деятельности не нарушали закон, работали с проверенными поставщиками, то по истечении проверки вычет вы всё-таки дождетесь. И всё же, как вернуть НДС? Особенно это касается экспортных товаров, если у вас соблюдены все необходимые условия:

- Товары и услуги должны быть учтены в необходимых журналах.

- Подтверждение того, что вы пересекали границу, — отметка таможенников.

- Все реализованные товары обложены НДС.

- В счёт-фактурах выданных числится этот товар.

- При реализации товара за границу НДС платится на самой границе.

- Если организация арендует помещение, то вычет может быть произведен после оплаты аренды.

Нюансы возврата НДС можно увидеть в следующем видео:

Документы, необходимые для возмещения НДС

Чтобы произвести действия по возмещению или возврату НДС, необходимо также подготовить все документы и предоставить их в налоговый орган. Что же представляют из себя эти документы?

- Заявление по установленному образцу.

- Налоговая декларация, поданная в конце отчётного периода.

- Письмо с просьбой произвести возврат НДС.

- Дополнительные документы.

- Все счета-фактуры.

- Все платежные документы.

- Выписки с титульных листов книг покупок и продаж.

После получения всех документов налоговики направят к вам и контрагентам камеральные проверки, в результате которых не должно быть расхождений. В противном случае процедура возврата положенного НДС может затянуться на долгое время.

Если ваша организация уверена в законности своих действий и действий поставщиков и если у вас имеются все платежные и иные необходимые документы, то можно смело обращаться за возмещением.

В принципе, документы для возмещения что по экспорту, что по внутреннему рынку практически одинаковые. Но экспорт требует еще наличие таможенных отметок и деклараций.

В любом случае ведение бухгалтерии должно в точности соответствовать законодательному уровню. Обязательно должны быть оплачены все счета, аренда, товар и дополнительные расходы, чтобы у налогового органа ни было к вам претензий. Любая зацепка, любая неточность будет поводом для отказа в возврате причитающейся суммы.

В 2017 году не ожидается особых изменений при возмещении НДС. Стандартный пакет документов: счета-фактуры, выписки из банка. В выписках должно быть подтверждение, что деньги на счёт поступали, если это экспортный НДС от иностранного гражданина.

При бартере предоставляется таможенная выписка и сопроводительные документы.

saldovka.com

Возврат НДС для юридических лиц: когда и кому

Автор статьи

Ведущий юрисконсульт

В процессе ведения бизнеса компании заключают сделки, закупая и реализуя различный товар. В первом случае оплачивается налог на добавленную стоимость от суммы закупки, а при реализации – НДС от суммы продаж в госказну. Если сумма НДС с продаж превышает налог от закупки, компания выплачивает разницу государству.И, наоборот, при условии, что налог от закупки превышает сумму НДС от реализации, то компания по закону имеет право на возмещение этой разницы. Но получить обратно от государства деньги, полагающиеся по закону, не так просто на практике. Рассмотрим, как осуществляется возврат НДС для юридических лиц.

Условия возмещения НДС

Основное условие, когда компания может претендовать на возмещение налога, – суммарная НДС от покупки выше налога продаж. Выделяются следующие группы причин для возмещения НДС:

- Компания занимается экспортом товара.

- Различные причины, при которых ставка при закупке составляет 18%, а во время реализации специальных групп товаров готовой продукции, прописанных в законодательстве, – 10%.

Возможность возврата НДС для юридических лиц применима при экспортировании продукции за рубеж. В этом случае организация налог не уплачивает и происходит переплата в бюджет государства. Предприятие подготавливает и приводит в порядок финансовую документацию за соответствующий период, и затем обращается в налоговую инспекцию, которая проводит камеральную проверку всей деятельности компании в течение трёх месяцев.

Последовательность действий при процедуре возвращения НДС

Процедура возвращения НДС рассматривается в ст. 172, 173, 176 НК РФ. В связи с тем, что многие предприятия в целях обогатиться серьёзно нарушают законодательство и искусственно занижают доходы и прибыль, поэтому ИФНС особенно внимательно изучает всю предоставленную документацию.

Необходимо пройти несколько этапов:

- Внесение в декларацию всех необходимых сведений по сделкам за отчитываемый период, причём информация должна быть максимально правдивой. Только в этом случае можно будет вернуть НДС.

- Собрать документы, которые подтверждают объективность суммы для возмещения. Прозрачность – главное условие успеха. Иногда при невнимательном и неправильном расчёте инспекция вместо возмещения может начислить штраф или дополнение начисленного налога.

- Передача заявления в налоговую инспекцию. Следует внимательно проверить все данные, чтобы не получить отказ или штрафные санкции.

- Налоговая инспекция проводит камеральную проверку. Проверяться будут не только статьи по сделкам, относящимся к возмещению налога, но и вся деятельность предприятия или фирмы.

- В результате проверки составляется акт с выявленными нарушениями. В случае несогласия все вопросы решаются в суде.

- Выносится либо положительное решение, либо отказ.

Зачисление средств на счёт при положительном решении происходит в течение трёх месяцев. Возможно зачисление этих средств на погашение налоговых обязательств в будущем.

Причины отказа

Судебная практика показывает, что отказ может быть без объяснения причины чисто формально. То есть проверка не выявила явных нарушений. В таком случае следует подать апелляционную жалобу, и даже в случае отказа в этой инстанции идти в вышестоящую и доказывать свою правоту. Конечно, в этом случае потребуется помощь профессионального адвоката и готовность отстаивать права в арбитражном суде.

При положительном решении суда оно вступает в силу в течение 10 дней. Кроме того можно рассчитывать на возмещение издержек по суду и на услуги адвоката, всех других платежей, в том числе госпошлины.

Документы для возмещения НДС:

- Заявление на возмещение НДС.

- Декларация в конце периода отчёта.

- Письменное обращение на возврат НДС.

- Дополнительная документация, выписки из книг покупок и продаж, счета-фактуры и другие платёжные поручения.

Заявление выглядит так:

Важно знать! Возмещать НДС имеют право только юридические лица и ИП, которые пользуются общей системой налогообложения без каких-либо преференций по налогам.

Варианты возмещения НДС:

- Под банковскую гарантию – применяется для ускоренного возврата НДС, при подаче соответствующего заявление на начало камеральной проверки. Банк является поручителем, и в случае найденных нарушений или отказа в выплате НДС компенсирует в бюджет указанную сумму.

- Покупка автомобиля юрлицом – возмещение НДС только при выполнении некоторых условий: целевое использование имущества только под нужды фирмы, с подтверждением путевых листов, затрат на горючее и т.д., нахождение на балансе предприятия и постановка на учёт с надлежащим оформлением документов.

- При обучении служащих на курсах повышения квалификации – предоставление подтверждения, что обучение повышает качество функционирования всего предприятия. Потребуется подтвердить копией лицензии на образовательную деятельность.

- Капитальные вложения – доказать документально, что в результате проведённых работ будут увеличены активы и основные фонды. Все объекты должны быть на балансе фирмы.

- Приобретение недвижимости – для увеличения прибыли предприятия. Недвижимость должна быть на балансе фирмы и использоваться только по прямому назначению. Перечень подтверждающих документов обязателен.

- При упрощённой системе налогообложения – возмещение возможно, если предприятие будет состоять в товариществе из нескольких фирм, которые ведут дела в соответствии с НК и платят НДС. Декларация подтверждается документами, чеками и счетами.

- Импорт товара – имеется много нюансов, связанных с дополнительными налогами на акцизы, таможенной пошлиной, соответствию договорам Таможенного союза при условии наличия статуса налогоплательщика.

- Экспорт продукции – налогообложение регулируется ст. 165 НК РФ. Для возврата НДС подготавливается пакет копий сопроводительной документации, с подтверждением ставки при поступлении продукции на таможню.

Внимание! При безналичном расчёте проведения любой операции возврат НДС невозможен, так как не выписываются счета-фактуры, в которых отражается реальная сумма, что является документом, подтверждающим проведение операции. Нет также отражения операции в книге покупок.

Вывод

При грамотном ведении бухгалтерского учёта при использовании общей системы налогообложения компания может воспользоваться правом возврата НДС. Если деятельность фирмы предусматривает услуги посредников, то согласно НК она теряет право на вычет, так как не может выполнить основные условия и представить необходимые документы, такие как счёт-фактура и другие.

papinian.com

КБК НДС для юридических лиц и ИП 2018

НДС, или налог на добавленную стоимость, — самый распространённый среди налогов. Для перечисления НДС необходимо правильно заполнить платежное поручение, в том числе КБК для НДС (код бюджетной классификации).

Что из себя представляет КБК?

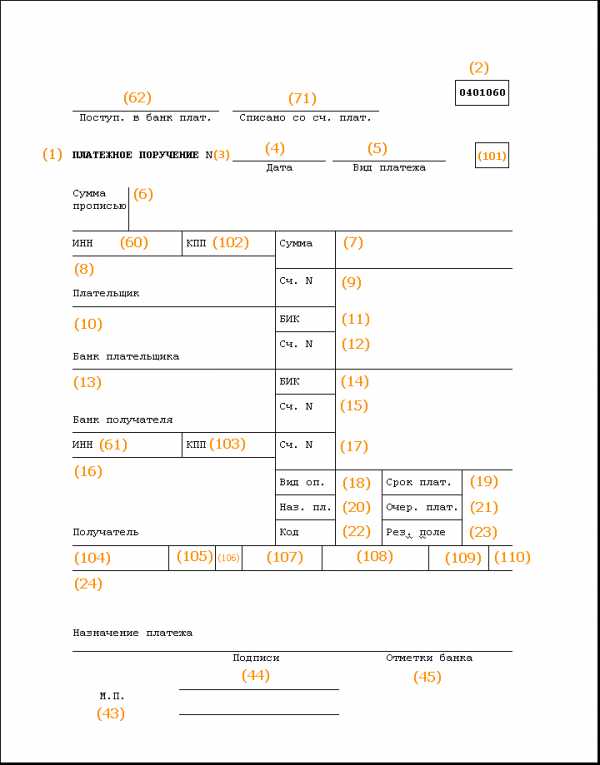

КБК, или код бюджетной классификации, является одним из неотъемлемых реквизитов, которые необходимо вносить всем плательщикам при перечислении каких-либо платежей в бюджет. Код подлежит обязательному указанию в поле 104 платёжного поручения.

Что означают цифры в КБК?

Благодаря этим цифрам операционисты производят зачисление денег на счёт той организации, реквизиты которой указаны в платёжных документах.

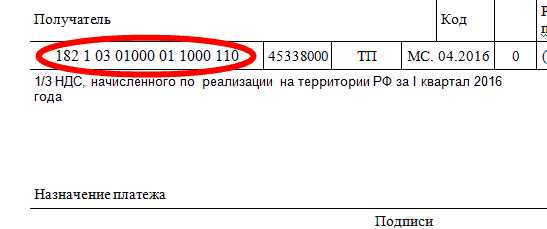

Для примера возьмем КБК по НДС, реализуемому в России, — КБК НДС – 182 1 03 01000 01 1000 110.

- 1,2,3 – отвечают за наименование организации-получателя.

- 4 – код дохода плательщика НДС.

- 5,6 – код налога.

- 7,8,9,10,11 – рассказывает о налоге. Вид деятельности налогоплательщика.

- 12,13 – указывается, в бюджет какого уровня идёт перечисление средств.

- 14,15,16,17 – вид платежа (пеня, штраф, налог).

- 19,20 – обозначается вид дохода.

Для людей, не имеющих специального образования, но по мере своей деятельности сталкивающихся с такими цифрами, есть справочник. Он поможет разобраться в правильности того или иного кода.

Люди, заполняющие платёжные документы, несут ответственность за правильность заполнения КБК. При некорректном заполнении кассир-операционист просто не зачислит деньги, и они повиснут в неопределённых платежах, как требует законодательство при несвоевременном заполнении деклараций и, соответственно, внесении денежных средств. Налогоплательщику могут грозить штрафные санкции и пени по НДС.

Как правильно заполнить платежное поручение на перечисление НДС

Чтобы избежать штрафов, начисляемых за несвоевременную оплату, или неверного внесения данных, рассмотрим, как правильно заполнять документ.

- Заполняется поле 101 (указывает статус плательщика). В графе указываем 01— для юр. лица, 09 – для ИП, при ввозе импортных товаров – 06, если налоговый агент – 02.

- Сам вид операций (поле 18) для всех плательщиков – 01, очерёдность (поле 21) – 5.

- Поле УИП (поле 22) — ставим 0.

- Тип платежа (поле 110) не заполняется, банки принимают так.

- КБК НДС – 182 1 03 01000 01 1000 110, если реализуется в РФ.

- КБК НДС по импорту для Беларуси и Казахстана – 182 1 04 01000 01 1000 110.

- КБК для других стран – 153 1 04 01000 01 1000 110.

- В строке Основание платежа (106) пишется ТП, далее указывает налоговый период.

- Номер документа (108) — в этой графе ставим 0.

- Ставим текущую дату. Дату заполнения деклараций.

При заполнении кодов КБК НДС главное — правильно внести все реквизиты, чтобы все перечисленные средства попали в пункт назначения вовремя.

КБК НДС для упрощенцев

Индивидуальные предприниматели, работающие на упрощенной системе налогообложения (УСН), платят НДС в исключительных случаях.

- упрощенец сам выставил счет-фактуру с НДС;

- для импортного НДС;

- при некоторых видах договорных отношений (договор товарищества, доверительного управления имуществом, при реализации концессионных соглашений).

Во всех этих случаях необходимо подавать декларацию по НДС и платить налог. Важно помнить, что неверно заполненные платёжки влекут за собой всевозможные штрафные санкции и последующие пени.

Изменения в 2017 году

Если сравнивать действующие коды с новыми, то по КБК налогов в 2017 году не ожидается больших изменений.

Нас ждёт изменение двух кодов классификации. Появится дополнительный код по налогу на прибыль с доходов иностранных компаний. А также отдельного кода для минимального налога не будет. Минимальный налог будет перечисляться по тому же классификатору, что и единый налог.

История и значение налога на добавленную стоимость

В России НДС появился ещё в 90-х годах. Суть его в том, чтобы изъять в государственную казну часть суммы продаваемого товара или услуги. Сам налог косвенный, и он уже заложен в цене товара или услуги. Конечными плательщиками налога становятся потребители, которые пользуются услугами и покупают товар. Плательщиками НДС являются:

- Граждане страны.

- Индивидуальные предприниматели.

- Организации.

Основная ставка на НДС составляет 18%, для товаров первой необходимости ставка снижена до 10%. Для вывозимого из страны товара применяется ставка 0%. Налоговый период — 3 месяца. По завершении квартала налогоплательщик заполняет бланк декларации и сдаёт её в соответствующие государственные органы.

От налогов, вернее, от уплаты части налогов освобождены налогоплательщики на специальных режимах, а так же оказывающие банковские, ритуальные и религиозные услуги.

saldovka.com

КБК пени по НДС для юридических лиц

Коды бюджетной классификации используются для структуризации доходных поступлений в бюджет. В каждом коде зашифрована принадлежность, которая соответствует тому или иному виду налога, пени штрафов.

Как найти КБК для уплаты НДС, начисленных пени и штрафов

Код бюджетной классификации – это обязательный реквизит платежного поручения платежа в бюджет. Перечень и порядок применения КБК пени по НДС утвержден приказом № 65н от 01.07.2013г. «Порядок применения бюджетной классификации РФ».

КБК – это шифрованный код, который состоит из 20 цифр. Каждая группа цифры этого кода – это определенный носитель соответствующей информации, которые позволяют определить администрирование платежа, «налоговую» принадлежность и прочее.

Кодировка кода начинается слева на право:

1) Первые три цифры позволяют определить перед кем именно отчитывается налогоплательщик в данный момент времени, то есть, кто является администратором платежа.

Администраторы налоговых платежей:

- Федеральная налоговая служба – КБК 182;

- Федеральная таможенная служба – КБК 153;

2) Следующая цифра КБК содержат информацию о виде поступлений:

- Налоговый платеж – цифра 1;

- Безвозмездные поступления – цифра 2.

3) Следующие две цифры обозначают, по какому именно виду доходов отчитывается налогоплательщик:

- Подоходный налог – 01;

- НДС с продукции, продаваемой на территории России – 03;

- НДС с товаров, которые были импортированы из других стран – 04;

- Имущественный налог – 06;

- Пошлина – 08 и так далее.

4) Следующие пять цифр обозначают классификацию дохода, который будет уплачен в бюджет, для НДС платежа – это 01000.

5) Следующие две цифры кода КБК обозначают уровень бюджета:

- Федеральный бюджет – 01;

- Бюджет страны – 02;

- Местный бюджет – 03.

6) Последующие четыре цифры определяют тип платежа:

- Налоги и сборы – 1000;

- Начисленные пени – 2100;

- Начисленные штрафы – 3000.

Получите 267 видеоуроков по 1С бесплатно:

7) Последние три цифры кода КБК определяют вид экономической деятельности, в отношении которой взымается налог:

- Налоговый доход – 110;

- Отчисления на социальные нужды – 160.

КБК для оплаты пени и штрафов по НДС — таблица

Таким образом, при подготовке платежного поручения для перечисления НДС юридическими лицами необходимо указать следующие коды КБК:

| Налог на добавленную стоимость | Код бюджетной классификации (КБК) | ||

| Налоговый платеж | Пеня | Штраф | |

| На товары, работы, услуги, которые продаются на территории РФ (администратор – ФНС) | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| На товары, которые импортируются из Белоруссии и Казахстана (администратор – ФНС) | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| На товары, которые ввозятся из других стран (администратор – ФТС) | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Начисление и последующая уплата пени предусмотрено в статье 75 НК РФ, если налогоплательщик просрочил уплату налога. Расчет пени можно осуществить самостоятельно, при помощи вспомогательного сервиса Калькулятор пеней или же дождаться налогового требования от ФНС.

Начисление штрафных санкций предусматривает неуплату или же неполную уплату налога на основании статьи 122 НК РФ.

Если же налогоплательщик неверно укажет код КБК, то статьями 78 и 79 НК РФ предусмотрено возврат некорректно уплаченной суммы или же произведение взаимозачета с другими налоговыми платежами, но при условии, что имеется недоимка по ним.

Порядок заполнения платежного поручения при уплате пени по НДС и штрафов

Заполнение платежного поручения начинается с указания статуса плательщика — поле 101:

- Плательщик юридическое лицо – 01;

- Плательщик физическое лицо-предприниматель – 09, с последующим указанием его ИНН;

- Уплата НДС при ввозе импортных товаров – 06;

- Налоговый агент по НДС – 02.

Сумма к уплате округляется до целых. Далее заполняются реквизиты получателя, то есть ФНС. Реквизиты можно уточнить на сайте ФНС или позвонить на их горячую линию.

В поле очередность платежа указывается – цифра 5.

В поле 22 указывается 0. Поле 110 «Тип платежа» не заполняется, поскольку эту функцию выполняет код КБК, распределение налогового платежа.

В поле 104 «Получатель» указывается необходимый код КБК.

В назначении платежа указывается налоговый период, за который осуществляется оплата:

Если ошибочно указан код КБК по НДС

Если же деньги ошибочно поступили на счет Федерального казначейства, то налогоплательщик имеет возможность уточнить данный платеж, что предусмотрено статьей 45 пункт 7 НК РФ.

Для исправления данной ошибки Вам необходимо обратиться в ФНС с заявлением об уточнении реквизитов платежа. На основании этого документа налоговая инспекция принимает налог к зачислению по состоянию на день уплаты, а не на дату предоставления заявления. Таким образом, начисление пени и штрафов можно будет избежать.

При не предоставлении данного заявления избежать начисления пени и штрафов не удастся, поскольку считается, что налогоплательщик не выполнили свою обязанность перед бюджетом. Обратите внимание, что оспорить данное решение возможно, но только в судебном порядке!

Важно! Существует два типа ошибок, за которые все же будут начислены штрафные санкции и пени: неверно указан номер счета Федерального казначейства и неверно указан банк-получателя.

При возникновении сбоя в системе работы банка налогоплательщика также можно избежать начисления пени и штрафов, но для этого необходимо предоставить соответствующее заявление в налоговую службу, на основании которого делается запрос в учреждение банка на получение бумажной копии данной платежки.

Итак, код КБК – это один из важнейших реквизитов налогового платежа. Для корректного использования кода КБК вы всегда можете его уточнить в «Порядке применения бюджетной классификации РФ», зарегистрированном под № 65н от 01.07.2013г.

buhspravka46.ru

Учет НДС в бухгалтерском учете

Исчисление НДС в бухучете имеет свои особенности. Последние могут особо тщательно проверяться работниками УФНС при проверке деятельности юридических лиц. Поэтому необходим корректный учет НДС в организации.

Исчисление налога

Учет подобного налога в бухгалтерском учете осуществляется на нескольких счетах. Основными из них являются 19 и 68. В последнем такой платеж учитывается на одноименном субсчете.

- Поступление определенных ценностей на предприятие отражается проводкой (дебет-кредит): 19 — 60 (76).

- Сумма НДС, учтенная в дебете 19 счета, отраженная в счет-фактуре, списывается в счет учета 68.02: 68.02 — 19.

- Если организация реализует продукцию и выставляет счет-фактуры с рассматриваемым налогом, то в учете используется следующая проводка: 90.3 - 68.

- После завершения отчетного периода на субсчете «НДС» 68 счета (68.02) показываем сальдо, отражающее задолженность юридического лица по этому налогу.

- После перечисления этого платежа в бюджет делаем проводку: 68.02 - 51.

- В случае если просрочен срок оплаты налога, организации начисляется пени, которая отражается проводкой: 99 (с/счет «Начисленные пени») - 68.02 (используем аналитику по начисленным пени).

- Уплата пени сопровождается проводкой: 68.02 (та же аналитика) - 51.

Учет НДС для организации — налогового агента по этому налогу

Организация может выступать налоговым агентом по такому налогу, если она приобретала продукцию у компании, не являющейся резидентом РФ и не зарегистрированной в нашей стране, а также, если она арендует имущество, которое принадлежит государственным или муниципальным структурам.

В этом случае сумма платежа рассчитывается произведением стоимости продукции и 18 (10), а затем его делением на 118 (110). Применяются числа в скобках или за скобками в зависимости от налоговой ставки, действующей на конкретную продукцию.

Учет НДС в бухгалтерском учете при выступлении организации как налогового агента по этому налогу осуществляется по следующим проводкам:

- 20 (10, 25, 26, 41, 44) - 60 – сумма, принятая к учету за продукцию без учета НДС;

- 19 - 60 – рассчитанный налог;

- 60 - 68.02 – удержанный с зарубежной организации;

- 68.02 - 51 – перечисление налога в бюджет.

Организация принимает платеж к вычету в качестве налогового агента, если соблюдаются следующие условия:

- существует подписанный сторонами акт приема-передачи;

- платеж с поставщика был взыскан и перечислен в бюджет;

- была выписана счет-фактура самостоятельно.

УСН и НДС

Как известно, юридические лица и ИП, применяющие УСН в своей деятельности, освобождены от уплаты и учета НДС.

Однако существуют некоторые исключения из подобного правила.

Подобный налог при УСН уплачивается в следующих случаях:

- Если осуществляется ввоз продукции на территорию нашего государства.

- Если деятельность осуществляется по концессионным соглашениям, договорам доверительного управления или простого товарищества при признании хозяйствующего субъекта налоговым агентом. Учет НДС при УСН производится теми же проводками, которые были показаны ранее. Удержанная сумма подобного налога не включается в вычет, поскольку данный хозяйствующий субъект - не плательщик рассматриваемого налога.

- Если по просьбе клиентов организация, находящаяся на УСН, делала счет-фактуры с выделенным НДС. При этом выручка относится к доходам, при этом налог к расходам отнести нельзя.

Если же хозяйствующий субъект, находящийся на УСН, выступает в качестве посредника, действуя от своего имени, то в счетах-фактурах выделяется рассматриваемый налог, сумма за который в бюджет не перечисляется.

Налоговый учет

Если организация или ИП являются плательщиками рассматриваемого платежа, то применяется и бухгалтерский, и налоговый учет НДС. Происходит это на основании 21 главы НК РФ.

При осуществлении последнего необходимо учитывать объект и базу налогообложения, составные части налога, подлежащего уплате. Первым при рассматриваемом учете НДС служат операции, совершаемые хозяйствующим субъектом по реализации продукции. Налоговая база - это денежная оценка данного объекта.

Рассматриваемый учет осуществляется по начисленной сумме за вычетом выделенного налога для возмещения путем прибавления восстановленного платежа.

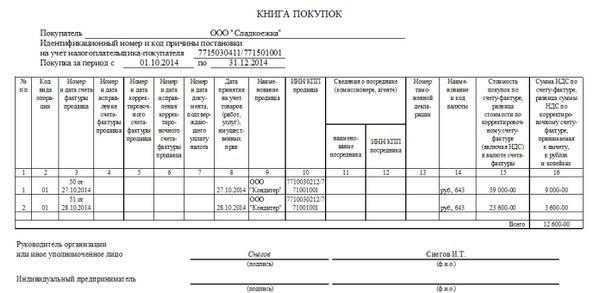

При его осуществлении заполняются книги продаж, покупок, а также, если экономический субъект является посредником — журнал регистрации счет-фактур.

Эти регистры составляются на базе всех счет-фактур. Те формы из вышеперечисленных, которые используются в организации, составляют ее учетную налоговую политику. Она разрабатывается наравне с бухгалтерской.

Цены на товары для налогового учета должны быть среднерыночными с возможными колебаниями в пределах 20 %.

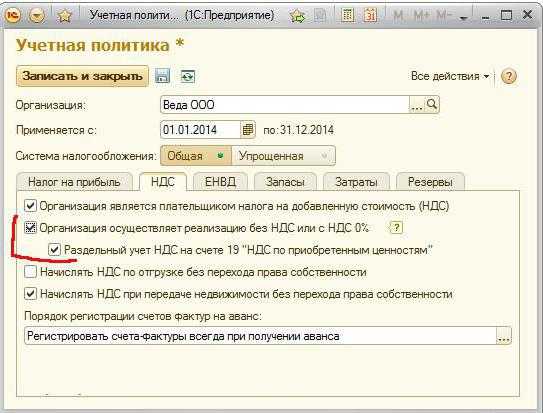

Учет НДС в программе компании «1С»

В 2016 году компания обновила программу, в результате чего стало возможным применять раздельный учет рассматриваемого налога. Его необходимо использовать для тех субъектов, которые осуществляют операции, как облагаемые подобным платежом, так и необлагаемые им.

После этого учет НДС в «1С» стал более понятным. Входящий налог может быть отслежен в любое время.

Учет НДС в «1С: Бухгалтерия» базируется на накопительных регистрах, которые представляют собой соответствующие базы данных. Через них можно обнаружить ошибки по расчетам и отчислениям. Они ускоряют формирование отчетов и оперативность при осуществлении анализа.

Учет подобного налога в рассматриваемой программе происодит автоматически. Он производится на базе операций и документов, которые вводились пользователями в базу данных.

Из форм «Поступление» или «Реализация товаров и услуг» можно зарегистрировать «Счет-фактуру».

Если организация только начинает осуществлять учет в описываемой программе, то вначале необходимо задать учетную политику организации. Для субъектов, использующих ОСНО, в программе настраиваются параметры учета НДС.

В заключение

Основными счетами учета НДС являются 19 и 68.02. Проводки представлены выше. Он осуществляется как при проведении бухгалтерского, так и налогового учета. Налог учитывается ведением соответствующих регистров, к каковым относятся: книга продаж, покупок и регистрационный журнал счет-фактур. Это понятие в качестве накопительных баз данных применяется и в основной программе, использующейся для бухучета в целом и для учета рассматриваемого налога в частности - «1С: Бухгалтерия».

fb.ru