Какие кассовые документы составлять при работе с онлайн-кассой. Документация кассовая

Документирование кассовых операций. -

Кассовые операции осуществляются в следующем порядке:

1 – оформляются первичные документы по приходу и расходу;

2 – первичные документы регистрируются в журнале регистрации;

3 – производятся записи в кассовую книгу;

4 – ежедневно в конце дня подводятся итоги по кассовой книге;

5 – отчет кассира с приходными и расходными документами сдается в бухгалтерию.

Кассовые операции оформляются учетными документами типовой формы. В их числе:

– приходный кассовый ордер – форма № КО-1;

– расходный кассовый ордер – форма № КО-2;

– журнал регистрации приходных и расходных кассовых документов – форма № КО-3;

– книга учета принятых и выданных кассиром денежных средств – форма № КО-5.

По приходному кассовому ордеру производится прием наличных денег в кассу. Ордер подписывается главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. При этом лицу, сдающему деньги, выдается квитанция, заверенная подписью кассира или оттиском кассового аппарата. Квитанция является частью приходного кассового ордера, заполняется одновременно с ним и выдается только после получения денег.

По расходному кассовому ордеру деньги выдаются из кассы. Также выплата денег может производиться по расчетно-платежной ведомости, по платежной ведомости, заявлению на выдачу денег и др. документам. Расходный кассовый ордер подписывается главным бухгалтером. При получении наличных денег получатель должен предъявить документ, удостоверяющий личность, или доверенность, оформленную в установленном порядке.

В КАССОВЫХ ДОКУМЕНТАХ НЕ ДОПУСКАЕТСЯ НИКАКИХ

ПОМАРОК, ПОДЧИСТОК И ИСПРАВЛЕНИЙ

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Все первичные документы по приходу и расходу до передачи их в кассу регистрируются бухгалтерией в специальном журнале регистрации, где каждому документу присваивается порядковый номер.

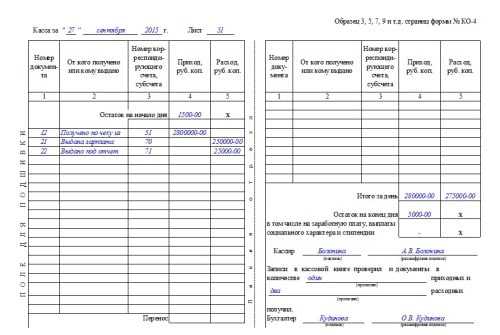

Кассовая книга ведется в кассе в течение определенного периода (месяца, квартала, года). В ней регистрируются все поступления и выдачи наличных денег. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована, опечатана и подписана руководителем и главным бухгалтером. Кассовая книга может вестись как на бумажном носителей, так и в электронном виде. В последнем случае по окончании отчетного периода она распечатывается и оформляется соответствующим образом.

Записи в кассовую книгу ведутся в 2-х экземплярах через копировальную бумагу ручкой. Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, вторая (без горизонтальных линеек) заполняется с лицевой и оборотной стороны через копировальную бумагу. Она является отрывной частью листа и служит отчетом кассира. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Записи в кассовую книгу производятся кассиром сразу же после совершения операции. В конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток по кассе и передает в бухгалтерию отрывной лист с приходными и расходными кассовыми документами под расписку в кассовой книге (в 1-м экземпляре). Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

einsteins.ru

Первичные документы по учету кассовых операций

Всем кассовым операциям сопутствует обязательное документальное оформление. Только на таком основании принимаются они к учету в бухгалтерии.

Какие первичные документы применяются для оформления операций по кассе? Любые операции финансового характера должны быть заверены надлежащими документами.

Именно документальное сопровождение подтверждает все действия, выполняемые ответственным работником. Порядок документооборота кассовых операций регулируется действующим российским законодательством.

Наиболее ответственной работой в деятельности любого экономического субъекта является учет денежного оборота и надлежащее оформление документами всех осуществляемых операций по кассе.

Государственный комитет статистики РФ утвердил определенные виды документов, какие должны использоваться для первичного учета кассовых операций.

Составлением первичных учетных документов по кассовым операциям занимается главный бухгалтер или кассир. В небольших фирмах данную функцию может исполнять руководитель, если постоянный бухгалтер не предусмотрен.

К учетным документам прилагается документация, подтверждающая основания для оформления. Оформляться такие документы могут разными способами – на бумажных носителях, при помощи компьютерных систем, в электронном формате.

Законодательные нормативы не содержат четко установленных норм относительно нумерования кассовых документов.

Потому разрешено самостоятельно определить правила нумерации, зафиксировав их в учетной политике организации. Нумерацию допустимо вести цифрами, буквенными обозначениями или индексами.

Основные понятия

Первичными документами для учета денег в кассе именуются документы, удостоверяющие выполнение операций хозяйственной деятельности.

Состав первичной документации при сопровождении кассовых операций включает в себя кассовые ордера, кассовую книгу и отчеты.

В качестве основных документов также выступают счета, акты, поручения, накладные и прочее. Посредством первичной учетной документации удостоверяется факт свершения операции и подтверждается дата ее исполнения.

Кроме того данные документы способствуют осуществлению контроля над работой подразделения или некоторых работников. Содержащиеся в документации информационные данные помогают в проведении проверок.

Первичные документы имеют и юридическую значимость. В случае возникновения каких-либо бухгалтерских споров их можно использовать в качестве основных доказательств.

Минфином РФ установлены неукоснительные реквизиты, какими должны располагать основные первичные документы для ведения кассовых операций.

Так неизменно указываются такие реквизиты как:

- название;

- форма и код;

- дата создания;

- сущность операции, ее измерители;

- ответственные лица, их подписи с расшифровкой.

Классификация документирования

Формы унифицированных бланков, используемых для оформления кассовых операций, отображены в Общероссийском классификаторе управленческой документации ОК 011-93.

К первичной документации по оформлению и учету осуществляемых кассовых операций причисляются:

- приходные/расходные кассовые документы;

- кассовые журналы;

- мемориальные ордера;

- справки и подобные документы;

- книги учета денежной наличности и иных ценностей;

- книги учета принятых и выданных денежных средств и ценностей.

Нормативная база

Важнейшие требования относительно правил и порядка оформления первичной документации содержатся в Федеральном законе №129 от 21.11.1996 «О бухучете».

В ст.9 п.2 этого норматива сказано, что к учету документы могут приниматься лишь при оформлении их на законодательно утвержденных бланках.

Нормативное регулирование оформления операций по кассе первичными учетными документами обеспечивают и такие документы:

Краткая суть всех этих нормативов заключена в том, что все хозяйственные операции должны подтверждаться документально.

Любая кассовая операция, а именно принятие и выдача денег, должна сопровождаться оформлением надлежащих документов унифицированной формы.

Детально правила оформления кассовых операций расписаны в Положении ЦБ РФ №373-П от 12.10.2011 «Порядок ведения кассовых операций … на территории РФ».

Для оформления операций по кассе Госкомстат РФ утвердил форматы первичной учетной документации. Оформление первичных документов по учету кассовых операций обязательно для любых организаций, осуществляющих расчеты наличными средствами.

К основным формам относятся:

| КО-1 | Для приходного ордера (ПКО) |

| КО-2 | Для расходного ордера (РКО) |

| КО-3 | Для журнала регистрации приходных и расходных документов |

| КО-4 | Для кассовой книги |

| КО-5 | Для книги учета принятых и выданных кассиром денежных средств |

| ИНВ-15 | Для акта инвентаризации наличных денежных средств |

| ИНВ-16 | Для инвентаризационной описи ценных бумаг и бланков документов строгой отчетности |

В кассу предприятия денежная наличность зачисляется с банковского расчетного счета в итоге оплаты товарно-материальных ценностей и услуг, при возвращении отпущенных ранее денежных сумм и т.д.

Для получения денег с расчетного счета организация располагает специально выданной чековой книжкой. Для снятия денег со счета бухгалтером оформляется денежный чек, далее таковой подписывается и передается кассиру.

Чековый бланк содержит значение принимаемой суммы. Банковское учреждение оставляет себе отрывную часть чекового документа.

Корешок от чека выступает в качестве оправдательного документа при внесении этой операции в учетные регистры организации. Положить деньги на расчетный счет можно посредством оформления объявления на взнос деньгами в наличной форме.

Факт приема наличности удостоверяется приходным ордером. Данный документ фиксируется в журнале регистрации ордеров.

Затем ПКО отдается кассиру, оный получает денежные средства и после подписания ордера и прилагаемой к нему квитанции заносит надлежащую запись в кассовую книгу.

Отпуск наличности из кассы реализовывается с применением расходного ордера или иных документов, заменяющим РКО.

Принятие и отпуск денежной наличности по ордерам осуществляется исключительно в день создания документов. При этом после реализации ордера должны гаситься специальной штамповой печатью или письменной отметкой «Оплачено» либо «Получено».

Движение денег в кассе учитывается в кассовой книге. Для каждой организации ведется один такой документ. Вести кассовые документы можно как вручную, так и с помощью автоматизированных систем.

Приходные

По Общему классификатору типовой приходный ордер обладает номером 0310001. ПКО необходим для документального сопровождения поступления в кассу наличных средств.

Заполнять бланк можно от руки, на компьютере либо с помощью печатной машинки. Ни в коем случае недопустимо наличие помарок и выправлений в ордере.

Кроме регистрационного номера ПКО должен обладать такими данными:

- названием организации;

- указанием кодов организации согласно ОКПО;

- датой составления;

- номером субсчета либо корреспондирующего счета.

Кассиру надлежит непременно обследовать все данные, наличествующие в приходнике. Нужно сверить достоверность и полноту прилагаемой документации.

Обязательно при принятии денег в кассу наличие на приходном ордере подписи ответственного лица. Сверке подлежат суммы, указанная в ордере и фактическая. Пересчитываются деньги в присутствии клиента.

Оформлять ПКО требуется при:

- продаже товара или услуги;

- возврате неизрасходованной суммы, ранее выданной подотчет;

- принятии выручки в конце дня (на всю сумму выручки оформляется один ПКО).

Расходные

В Общем классификаторе расходный ордер значится под номером 0310002. РКО требуется для оформления отпуска средств из кассы. Реквизитные значения расходника аналогичны непременным реквизитам приходного ордера.

Точно так же документ заверяется главбухом и подписывается руководящим лицом. При выдаче средств кассиру надлежит проконтролировать присутствие расписки у получателя.

Таковую составляет сам получатель. Непременно требуется удостоверяющий личность получающей особы документ и данные оного.

При отпуске наличности из кассы на основании доверенности, в расходном ордере после фамилии и инициалов получателя пишется Ф.И.О. доверенного лица.

Выдавая деньги по ведомости, кассир проставляет перед отметкой в получении подобающую запись – «По доверенности». К основному учетному документу должна прилагаться и доверенность.

При помощи РКО оформляются операции по:

Мемориальные ордера

Мемориальным ордером называется документ, который содержит оформление всякой хозоперации с отображением суммы операции на бухгалтерских счетах.

Такие документы создаются на все проводимые операции в отчетном периоде. Далее всякий ордер разносится по контрольным дебетовой и кредитовой ведомостям, по соответственным счетам.

Такие ордера являются частью одной из систем учета в бухгалтерии. Данная система относительно проста, что способствует ее популярности. Все регистры учета при этом замещаются Главной книгой, заводимой помесячно.

Основу мемориально-ордерной системы учета представляют именно мемориальные ордера, отдельно составляемые на всякую финансовую операцию.

При большом количестве однородных первичных документов целесообразно оформление оных в накопительную ведомость, по итогам ее составляется соответствующая проводка. У каждого мемориального ордера имеется постоянный номер.

Поэтому ежемесячно на каждую группу операций готовится только один ордер. Если отдельные операции единичны, то по ним готовятся отдельные ордера нумеруемые за месяц.

Подписывает мемориальный ордер главбух, после чего документ регистрируется в журнале-регистре синтетического учета.

С помощью такого журнала контролируется сохранность ордеров и первичных документов. По окончании месяца итоги журнала сверяются с итогами оборотов синтетических счетов.

Достоинства мемориально-ордерной системы в простоте и доступности процесса учета, строгой последовательности, применении стандартных форм регистров и возможности использования труда сотрудников с невысокой квалификацией.

Кассовые журналы

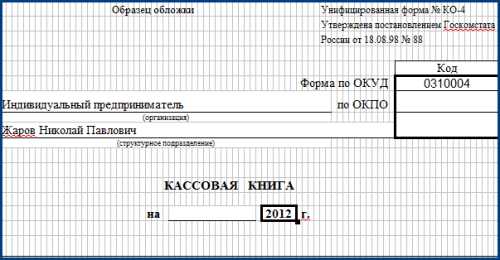

В Классификаторе кассовая книга имеет номер 0310004. Данный документ применяется для учета всех наличных средств, зачисляемых в кассу и выдаваемых из нее.

Записи в Книгу вносятся на основании данных первичной документации, а именно ПКО и РКО. После оформления каждого кассового ордера в кассовую книгу вносится надлежащая запись.

При внесении записей кассиру надлежит проверить указанные в документах и Книге суммы. При соответствии сумм по завершении рабочего дня кассир просчитывает остаток, являющийся итогом всех проведенных за день операций.

Всякий лист кассовой книги заверяется кассиром. Вести кассовую книгу можно как вручную, так и в электронном формате.

При обычном ручном заполнении листы нумеруются еще до начала использования журнала. Обязательно журнал прошнуровывается и заверяется подписями главного бухгалтера и руководителя. При наличии проставляется печать организации.

При электронном способе ведения кассовой книги важно принять меры, предотвращающие несанкционированный доступ к записям. Электронная книга заверяется электронными подписями ответственных лиц.

Распечатывается информация в сроки, установленные руководством. Распечатанные листы электронной книги собираются в отдельную папку. Они могут понадобиться при проведении внешней проверки.

Другие документы

Среди прочих первичных учетных документов по оформлению кассовых операций по важности можно особо отметить следующие:

| Книга учета средств | Предназначается для документирования кассовых операций, осуществляемых между главным кассиром и остальными кассирами организации в течение дня. Потребность в таком документе возникает лишь для крупных предприятий |

| Расчетно-платежная ведомость | Документ учитывает выработанное время, начисления, выплаты и удержания сотрудникам организации. Составляется документ в единственном экземпляре бухгалтером на основании первичной документации по учету выработки, отработанного времени и пр. В ведомости указываются подлежащие к выдаче суммы, а также вычеты и удержания. В последней графе документа содержатся сведения об общей сумме выплат, на которую составляется РКО |

| Платежная ведомость | В этом документе ведется учет выдачи работникам зарплаты и иных выплат. Оформление идентично оформлению расчетно-платежной ведомости |

Общие требования к заполнению

Первичные учетные документы, которыми оформляются кассовые операции, заполняются с учетом одинаковых требований.

Основными являются следующие:

- записи ведутся с применением средств, гарантирующих сохранность записей. К таковым относится применение чернил, ручки, химического карандаша, машинных носителей. Применять для записей простой карандаш нельзя;

- должны указываться обязательные реквизиты, записи должны быть разборчивыми;

- пустыми графы оставлять нельзя, следует ставить прочерк;

- суммы указываются прописью и цифрами;

- документы заверяются подписями ответственных лиц с расшифровкой подписей;

- недопустимо наличие помарок и исправлений;

- хранить первичные документы следует не менее пяти лет.

Процесс оформления кассовой документации может быть оптимизирован. Для этого требуется уделить внимание моментам, повышающим результативность бухгалтерской работы:

- организация рационального документооборота;

- усовершенствование хозяйственных процессов;

- автоматизация учетных процессов;

- мотивация для персонала.

При правильной организации системы документооборота можно избежать дублирования документов, а значит сокращения времени на составление и обработку документации.

Для этого стоит определить, на каком этапе целесообразно создавать и передавать первичные документы в другие подразделения. Бухгалтерский персонал можно разделить на группы «по интересам».

Одни сотрудники будут заниматься непосредственно подготовкой, составлением и сверкой первичной документации. Другие займутся составлением бухгалтерских проводок, руководствуясь уже проверенной документацией.

Автоматизация учетных процессов сведет к минимуму роль «человеческого фактора», что практически исключит вероятность ошибок.

При этом сокращается время на осуществление обработки документов, поскольку автоматизированная система сама просчитает и выведет все нужные суммы.

Важным моментом в вопросе оптимизации первичного учета является мотивация сотрудников. При автоматизации процессов и сокращении временных затрат организация нуждается в меньшем количестве работников.

Это позволяет сократить имеющийся штат и повысить оклад оставшихся сотрудников.

Если же предприятие не желает самостоятельно модернизировать систему первичного учета, то оптимизация может быть достигнута посредством использования аутсорсинговых услуг бухгалтерских фирм.

buhonline24.ru

Кассовые документы. Образцы и бланки

Кассовые документы - это документы, которые применяются для учета различных кассовых операций по получению либо выдаче денежных средств.

Образцы и бланки кассовых документов

Кассовая книгаЧто такое кассовая книга Кассовая книга – это документ, который применяется для учета всех операций по получению и выдаче наличных денежных средств из кассы предприятия. Ведение кассовой книги Ведет кассовую книгу кассир, контроль над правильным заполнением данного документа осуществляет главный бухгалтер. Листы кассовой книги нумеруются, прошиваются и на последнем листе указывается общее количество страниц, ставится печать и подписи руководителя организации либо индивидуального предпринимателя и...

Приходный кассовый ордерЧто такое приходный кассовый ордер Приходный кассовый ордер (ПКО) – это документ, который используется для оформления поступления наличных денежных средств в кассу предприятия. Оформление приходного кассового ордера Данный документ выписывается от руки либо заполняется на компьютере сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. ПКО и отрывная квитанция к приходному кассовому ордеру подписываются главным бухгалтером либо уполномоченным лицом, а также кассиром и...

Расходный кассовый ордерЧто такое расходный кассовый ордер Расходный кассовый ордер (РКО) – это документ, который применяется для оформления выдачи наличных денежных средств из кассы предприятия. Оформление расходного кассового ордера РКО заполняется на компьютере либо выписывается от руки сотрудником бухгалтерии в одном экземпляре. Помарки и любые исправления не допускаются. Расходный кассовый ордер регистрируется в журнале регистрации расходных и приходных кассовых документов (форма № КО-3), подписывается главным бухгалтером...

Виды кассовых документов

К разновидностям кассовых документов можно отнести: приходный кассовый ордер (ПКО), расходный кассовый ордер (РКО), кассовая книга. Бланки кассовых документов имеют унифицированные формы.

working-papers.ru

Кассовые документы

Кассовые документы ведутся на любом предприятии, где происходит движение денежных средств. Один из таких документов – кассовая книга. Кассир организации вносит в неё информацию о каждой операции, предполагающей работу с денежными средствами. Эта бумага оформляется по унифицированной форме, утверждённой в Постановлении Госкомстата, в банках.

Что понадобится?

- Организационная печать с символом.

- Кассовые ордерные листы по приходу и расходу.

- Любые документы, имеющие отношение к деятельности предприятия

- Бланк из кассовой книги

Пошаговая инструкция с действиями

- Полное название организации необходимо писать для банка на обложках. Основанием для внесения записи становится устав или любой другой документ учредительного типа. Скорее всего, возникнет необходимость в персональных данных по физическому лицу, получившему статус ИП. Если организационно-правовая форма соответствующая, указать необходимо и структурный отдел, в котором происходит заполнение документов.

- Предприятие ставит часть со своим названием и на титуле формы №КО-4 2017. Там же необходимо указывать отделение или филиал, где ведутся кассовые документы, с символом. Обязательно ставить временной промежуток, за который осуществляется их заполнение.

- Указание даты обязательно для каждого листа, для банка. Это касается и нумерации страниц. Номер документа по кассе ставится в первой графе бланка. Не важно, документ по приходу или расходу средств. Вторая графа – место, где нужно назвать поставщика или покупателя. Основание для заполнения – учредительные документы. Можно проставлять инициалы клиента со статусом физического лица.

Что делать дальше?

- При заполнении каждого листа используют копировальную бумагу. На начало каждого дня считают полную сумму денежных средств в наличии. Она нужна так же по концу каждого дня, в качестве подведения итогов. Выплаты социального характера и заработная плата считаются в отдельной графе. Когда день заканчивается, кассиры ставят инициалы и фамилии со своими подписями. Прописью устанавливается, сколько кассовых ордерных листов было оформлено. После этого всё надо передать бухгалтеру.

- Нумерация кассовых листов – обязанность, возникающая в конце каждого месяца 2017. Это же касается шнуровки. Фирменный штамп ставится в последней части. И надо указать, сколько именно страниц было пронумеровано, прошнуровано. Не забываем про дату. Главный бухгалтер, директор на предприятии заверяют документальное оформление своими подписями. Обязательно указываются данные персонального характера и то, какие должности занимают расписавшиеся.

Особенности оформления документации

Право на её ведение есть не только у кассового работника, но и у самого руководителя в компании. При этом важно, чтобы такой специалист под роспись был ознакомлен со своими обязанностями в этой части. Если кассиров несколько, обязанность передаётся старшему.

Что служит основанием для оформления документов кассы?

- Бумаги c символами. Счета.

- Заявления.

- Ведомости по платежам 2017.

- Ведомости расчётно-платёжного содержания.

Эти бумаги являются дополнительным приложением к любому кассовому документу.

Наличные деньги и их приём

Как и в прежние времена, за эту операцию тоже отвечают кассиры. Они должны проверить при получении денежных средств:

- Есть ли подтверждающие документы, перечисленные в ПКО в 2017?

- Соответствуют ли суммы, проставленные цифрами и росписями в бланке, друг другу?

- Подписал ли документ бухгалтер, главный бухгалтер? Если их нет на предприятии, то подписываться должен руководитель.

Поштучный и полистный расчёт обязателен при приёме любых денежных сумм. Тот, кто вносит их, всегда должен иметь возможность наблюдать за тем, что делает кассир.

Обязательно сверять фактически имеющиеся средства с тем, что указано в ПКО в 2017.

Подпись ставится, если всё соответствует правилам. Проведение кассовой операции подтверждается штамповым оттиском. Квитанция к КПО выдаётся для подтверждения того, что деньги переданы от одного лица к другому.

При использовании ККТ

ПКО оформляется по общей сумме наличных денег, которые были приняты за день. Основание – контрольная лента, изымаемая из аппарата. Исключение – суммы, принятые на свой счёт платёжным агентом.

Что на счёт выдачи сумм?

Необходимые суммы выдаются непосредственно поручителю, за это тоже отвечает кассир. Документы должны соответствовать нескольким важным требованиям.

- Подписывать бланки должны бухгалтер или главный бухгалтер, руководитель. Имеются образцы, соответствие по которым проверяется отдельно.

- Полное соответствие прописей и цифр друг другу.

- В бланке РКО 2017 перечисляются подтверждающие документы, которые должны присутствовать и фактически.

- Наконец, друг с другом должны совпадать персональные данные, указанные получателем, и написанные в документах для подтверждения личности.

Претензии по несоблюдению правил не принимаются, если получатель сам пересчитал сумму, а кассир не был свидетелем.

Когда наличные выдаются по доверенности

Кассир должен проверить наличие нескольких фактов, когда проводит подобные операции.

- Соответствуют ли данные в документе с тем, что получатель указал фактически.

- Соответствие между данными доверителя в документе и указанными, на самом деле.

«По доверенности» - такое указание ставится в расчётно-платёжных ведомостях, перед тем местом в бланке, где получатель сам расписывается.

Расходно-кассовый ордерный лист и доверенность должны передаваться вместе.

Допускается оформление доверенности по нескольким выплатам. Или на получение средств у нескольких плательщиков. Тогда достаточно сделать несколько копий, а руководитель заверяет их, проставляя свои подписи.

Выдача денег по РКО

Сначала надо подготовить тщательно сумму в бланке 2017, подлежащую выдаче. Документ отдаётся получателю, от него требуется указать, сколько именно денег он получил. Рубли ставятся прописью, а копейки можно перечислить цифрами. Получатель же должен поставить свою подпись на самом РКО.

Сумма наличных денег к выдаче обязательно пересчитывается. И важно, чтобы клиент мог наблюдать за тем, как это происходит.

Выдача средств под отчёт

Так оформляются операции, когда денежные средства выдаются на расходы, связанные со статусом юридических лиц и их деятельностью. Форма оформления документа – произвольная. Он лишь всегда содержит:

- Дату 2017 года.

- Подпись руководителя.

- Руководитель же указывает, на какой срок и какая сумма выдаётся.

Авансовый отчёт представляется главному бухгалтеру или бухгалтеру, прилагая подтверждающие документы. Это надо сделать за срок не больше трёх рабочих дней с момента выхода на работу или выдачи самой суммы.

Ранее действовали правила, согласно которым подотчётные лица сами проводили перерасчёты, утверждали авансовые отчёты. Теперь руководители могут свободно сами устанавливать время, за которое надо выполнить описанную выше операцию. Бухгалтера или главные бухгалтера проверяют, правильно ли заполнены бумаги. Если такие должности на предприятии отсутствуют, этим занимается руководство.

Только юридическое лицо определяет порядок, по которому выдаются по РКО денежные средства, необходимые для совершения тех или иных операций. Подотчётное лицо должно полностью погасить задолженность по предыдущей отчётности, чтобы получить новую сумму.

Скачать бланк кассовой книги в формате Excel

Скачать образец заполнения кассовой книги в формате Excel

Оцените статью:(0 голосов, среднее: 0 из 5)

Поделитесь с друзьями!ipexperts.ru

Какие кассовые документы составлять при работе с онлайн-кассой

С 1 июля 2017 года изменились правила формирования чеков онлайн-касс, а также были отменены первичные кассовые документы учета, утвержденные постановлением Госкомстата от 25.12.98 №132.

Формы первичных кассовых документов были утверждены постановлением Госкомстата от 25.12.98 №132. Согласно новым законодательным положениям эта документация к применению необязательна при работе с онлайн-кассами. Если коммерсант или компания не перешли на онлайн-кассы, использовать данную первичку они обязаны, как и прежде.

Какие кассовые документы отменены?

О том, что с 1 июля 2017 года кассовые документы отменены, указано в письме Минфина от 16.09.2016 №03-01-15/54413, а также в сообщении на официальном сайте налоговиков от 29 июня 2017 года. Кроме того, упомянутое письмо финансистов доведено до налоговых органов в письме Налоговой службы от 26.09.2016 №ЕД-4-20/18059@. А значит, новые положения можно смело использовать в работе и претензий со стороны налоговых контролеров не будет.

Перечислим кассовые документы, от которых могут отказаться те, кто начал применять онлайн-ККТ:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно-кассовой машины»

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно-кассовой машины в ремонт и при возвращении ее в организацию»

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»

- КМ-4 «Журнал кассира-операциониста»

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно-кассовых машин, работающих без кассира-операциониста»

- КМ-6 «Справка-отчет кассира-операциониста»

- КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации»

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»

- КМ-9 «Акт о проверке наличных денежных средств кассы»

Обратите внимание, с введением новым положений о применении кассовой техники квитанции к приходному кассовому ордеру в электронном виде теперь можно отправлять по электронной почте в адрес вносителя. Распечатка документа необязательна. Квитанция от ПКО в бумажном формате, как и раньше, выдается на руки в распечатанном виде.

Также по новым правилам кассовую книгу может вести не только работник кассы, но и иной сотрудник, имеющий косвенное отношение к денежным средствам, например, главный бухгалтер. Чтобы не нарушить закон и делопроизводство в компании, достаточно прописать новые обязанности в должностной инструкции нового сотрудника, ответственного за ведение кассовой книги.

Грамотно построить работу с кассовой техникой нового образца позволит программа для онлайн-касс от Бухсофт!

Правила оформления кассовых чеков: как было и как стало?

Кроме изменений в ведении кассовой документации онлайн-ККТ с 1 июля 2017 года изменились и правила формирования кассовых чеков. Также увеличилось количество обязательных реквизитов в чеке онлайн-кассы.

Узнайте об этом больше из нашей статьи: «Важные моменты и новый реквизит в кассовых чеках онлайн-касс».

Разберемся, какие правила были раньше и какие действуют сейчас в оформлении кассовых чеков. Опять же изменения правомерны для тех, кто уже начал применять кассовую технику нового образца.

| Приход разменных денежных средствРаньшеЧек не пробивался. Разменные монеты, выдаваемые из основной кассы, отражались в книге учета по форме КО-5.СейчасПорядок не изменился. |

| Возврат товара покупателем в день покупки до закрытия сменыРаньшеВ одном экземпляре оформлялся акт по установленной форме КМ-3. Документ подписывался уполномоченными лицами: директором, заведующим отделом, старшим кассиром и кассиром-операционистом. Возвратные чеки нужно было приклеить на лист бумаги и сдать на хранение в бухгалтерию.СейчасНужно сформировать кассовый чек, в котором будет указан признак «Возврат прихода». Покупатель при этом пишет заявление о возврате товара в свободной форме. |

| Возврат товара покупателем в другой день после закрытия сменыРаньшеОформлялся расходный кассовый ордер, где нужно было указать информацию из личного паспорта покупателя. Кроме того, покупатель писал произвольное заявление о возврате товара.СейчасДействия аналогичны, как и при возврате товара в день покупки. |

| Кассовый чек пробит с неверно указанной суммой платежаРаньшеВ одном экземпляре оформлялся акт по установленной форме КМ-3. Документ подписывался уполномоченными лицами: директором, заведующим отделом, старшим кассиром и кассиром-операционистом. Если сумма по чеку была меньше, чем стоимость приобретения, пробивался еще один чек на возникшую разницу.СейчасТребуется сформировать кассовый чек коррекции.Что такое чек коррекций узнайте из нашей статьи: «Ответы на вопросы по онлайн-кассам в 2017 году: когда нужен чек коррекции?» |

| Инкассация выручки до закрытия кассовой сменыРаньшеФормировался Z-отчет, на его основании заполнялся дополнительными сведениями журнал по форме КМ-4. Кроме того, формировалась справка-отчет по форме КМ-6.СейчасНужно подготовить отчет о закрытии смены на онлайн-кассе. |

| Закрытие сменыРаньшеФормировался Z-отчет, на его основании заполнялся журнал по форме КМ-4. Кроме того, формировалась справка-отчет по форме КМ-6.СейчасНужно подготовить отчет о закрытии смены на онлайн-кассе. |

| Сдача разменных денежных средствРаньшеЧек не пробивался. Возврат отражался в книге учета принятых и выданных кассиром денежных средств по форме КО-5.СейчасПорядок не изменился. |

| Продажа товаров без НДСРаньшеВ кассовых чеках не было обязательного реквизита — ставка и сумма НДС.СейчасЕсли от уплаты НДС компания освобождена, то в чеке онлайн-кассы не нужно выделять сумму налога. Однако согласно положениям приказа ФНС РФ от 21.03.2017 № ММВ-7-20/229 следует обозначить код 1105 «сумма (часть итога), к которой не применяется НДС». |

| Продажа товаров на УСНРаньшеВ кассовых чеках не было обязательного реквизита — наименование товара.СейчасВ чеках онлайн-касс название товаров (работ, услуг) и их количество должны быть прописаны обязательно. |

| Оплата товара банковской картойРаньшеЧек пробивался с пометкой о получении платежа по безналичному расчетуСейчасПорядок не изменился.Это интересно: «Когда при оплате по безналу нужно выдавать кассовые чеки». |

| Внесение предоплаты покупателемРаньшеПробивался кассовый чек в обычном порядке.СейчасТребуется сформировать чек онлайн-ККТ с признаком «Аванс» либо «Частичная предварительная оплата до момента передачи предмета расчета». |

| Продажа товаров в интернет-магазинеРаньшеЧек формировался по факту расчета с покупателем.СейчасО новых правилах работы интернет-магазинов с онлайн-кассами читайте в наших статьях:«Должны ли интернет магазины отправлять электронные чеки своим покупателям. Часть 1».«Должны ли интернет магазины отправлять электронные чеки своим покупателям. Часть 2» |

| Продажа и прием к оплате сертификатовРаньшеФормировался кассовый чек и при продаже сертификата, и при получении сертификата в счет оплаты товаров по нему.СейчасВ момент продажи сертификата нужно оформить кассовый чек с признаком «Аванс», поскольку сертификат признается предоплатой за покупаемый в будущем товар.При получении сертификата в качестве оплаты товара формируется чек с признаком расчета: «Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета». Об этом нюансе говорится в письмах Минфина РФ от 27.01.2017 №03-01-15/4114 и ФНС РФ от 09.09.2016 №АС-4-20/21227. |

www.buhsoft.ru

Требования к кассовым документам - Энциклопедия по экономике

Требования к кассовым документам [c.450]К оправдательным документам относятся счета — платежные требования, кассовые ордера, квитанции, приемные и сдаточные акты и др. [c.308]

Своевременная и доброкачественная документация хозяйственных операций является необходимой предпосылкой правильной постановки учета и контроля. Небрежное или несвоевременное составление документов приводит к отставанию бухгалтерского учета, к дезорганизации всей учетной работы. Поэтому к оформлению документов предъявляются определенные требования. Первичный документ должен быть написан чернилами или химическим карандашом или же напечатан на пишущей машинке, либо изготовлен при помощи средств механизации учета (например, ЭВМ) четко и ясно, без помарок, подчисток и исправлений. Исправлять ошибки как в текстовой части, так и в цифровых данных следует, зачеркивая неправильный текст, количество или сумму и надписывая правильные данные, причем зачеркивать следует лишь одной чертой, чтобы можно было прочитать зачеркнутое. Внесенные в документ исправления должны быть заверены лицами, первоначально подписавшими документ. В кассовых и банковских платежных документах вообще не допускаются никакие исправления. Итоговые цифровые данные документа обязательно повторяются прописью (текстуально). [c.46]Разовые документы фиксируют единовременно в документе одну или несколько хозяйственных операций. При соблюдении определенных требований, предъявляемых к документу, информация, содержащаяся в нем, служит основанием для составления бухгалтерской записи в учете. К таким документам относятся приходные и расходные кассовые ордера, требования-накладные на отпуск (внутреннее перемещение) материалов и др. Форма такого требования-накладной приведена на с. 119. [c.118]

К первичным документам относятся накладные на отпуск материальных ценностей, счета на оплату продукции, работ, услуг, наряды и акты на выполнение работ, приходные и расходные кассовые ордера, платежные требования, платежные поручения, акты на закупку продукции и т.п. [c.186]

Кроме того, указанный отдел проверяет подлинность векселей и их соответствие требованиям законодательства. Все операции с векселями вносятся в Книгу учета ценных бумаг. Прием и передачу первичных документов и векселей от лица бухгалтерии осуществляет бухгалтер-кассир. На основании акта приема-передачи векселей, который является неотъемлемой частью договора, им выписывается приходный кассовый ордер при принятии векселя в кассу, либо расходный кассовый ордер при выдаче векселя с одновременной регистрацией ордеров в Книге приходных и расходных кассовых ордеров. В приходных и расходных кассовых ордерах указывается основание для их составления (например, "предъявлен к оплате"), и перечисляются прилагаемые к ним документы. В формах ПКО и РКО должны быть предусмотрены реквизиты для указания приходящих и выбывающих векселей. Все векселя должны храниться в несгораемых металлических шкафах, которые по окончании рабочего дня должны закрываться ключом и опечатываться печатью бухгалтера-кассира. [c.101]

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписываются кассиром, а приложенные к ним документы погашаются штампом или надписью "Оплачено" с указанием даты (числа, месяца, года). [c.451]

Дополнительные требования к порядку создания первичных документов, фиксирующих факты совершения кассовых операций, операций с товарно-материальными ценностями, кредитных и расчетных обязательств, определяются положениями о главных бухгалтерах, о централизованных бухгалтериях, о ведении кассовых опе- [c.231]

Дополнительные требования к порядку создания первичных документов, фиксирующих факты совершения кассовых операций, операций с товарно-материальными ценностями, кредитных и расчетных обязательств, определяются положениями о главных бухгалтерах, о централизованных бухгалтериях, о ведении кассовых операций, правилами Государственного банка СССР и другими нормативными актами. [c.300]

Чеки, контрольные ленты и другие документы, предусмотренные техническими требованиями и печатаемые с помощью контрольно-кассовых машин в фискальном режиме, должны иметь отличительный признак, указанный в технических требованиях к фискальной (контрольной) памяти. [c.59]

В табл. 61 показан расходный кассовый ордер в качестве образца документа, заполненного с соблюдением всех требований, предъявляемых к бухгалтерскому документу. [c.105]

Требования к оформлению кассовых документов [c.459]

Пункт 9 порядка ведения журналов учета счетов-фактур при расчетах по налогу на добавленную стоимость, утвержденный постановлением Правительства Российской Федерации от 29.07.96 №914, не противоречит пункту 1 ст. 7 Закона Российской Федерации от 06.12.91 № 1992-1 О налоге на добавленную стоимость , в соответствии с которым реализация товаров (работ, услуг) населению осуществляется по ценам, включающим в себя сумму налога на добавленную стоимость (НДС). Требования вышеназванного Порядка считаются выполненными предприятиями розничной торговли, общественного питания и другими организациями, оказывающими платные услуги (работы), непосредственно населению за наличный расчет с использованием контрольно-кассовых машин или документа строгой отчетности, если покупателю (клиенту) выдан кассовый чек или другой приравненный к чеку документ, утвержденный Минфином РФ, содержащий необходимые реквизиты, а именно наименование предприятия, номер ККМ, номер и дата выдачи чека, стоимость (цена) продаваемого товара с налогом на добавленную стоимость. [c.385]

Комбинированные документы объединяют признаки распорядительных, оправдательных и частично документов бухгалтерского оформления. Они содержат распоряжение на оформление операции и подтверждают ее выполнение. Эти документы находят широкое распространение, так как, объединяя признаки ряда документов, сокращается их поток, упрощается работа бухгалтерского аппарата, экономится бумага. Большинство кассовых и банковских документов являются комбинированными. К ним относятся приходные и расходные кассовые ордера, платежные требования и поручения, наряды на сдельную работу, лимитно-заборные карты и требования на отпуск материалов, накладные на отпуск товарно-материальных ценностей на сторону, приказы-накладные на отпуск продукции со склада, товарно-транспортные накладные, авансовые отчеты подотчетных лиц и многие другие. Приводятся формы наиболее распространенных комбинированных кассовых документов (см. табл. 41, 42). [c.149]

Сводные документы отражают операции, уже зафиксированные в первичных документах, они заполняются на основании ранее составленных первичных документов путем обобщения их данных. К сводным документам относятся авансовый отчет, ведомости распределения общецеховых и общезаводских расходов, товарный отчет, кассовый отчет материально-ответственных лиц, реестры платежных требований и др. [c.141]

Разовые документы оформляют одну или несколько хозяйственных операций, записываемых в документ одновременно. Сразу же после составле ния на их основании делаются бухгалтерские записи. К числу разовых документов относится много первичных документов требования, накладные, платежные требования, чеки, кассовые ордера, акты и др. [c.142]

Напомним, что основные требования к осуществлению расчетов наличными денежными средствами определены в Порядке ведения кассовых операций. Указанным документом также определено, что предприя- [c.159]

К оправдательным документам относятся накладные, требования, приходные ордера, акты приемки и т.п. Эти документы отражают факт совершения операции, и соответственно информация, содержащаяся в них, заносится в учетные регистры. Существует целый ряд документов, сочетающих в себе разрешительный и оправдательный характер, например расходный кассовый ордер, платежная ведомость и др. [c.28]

К первичным документам предприятия относятся банковские документы (платежные поручения), кассовые документы (приходные и расходные ордера), счета, счета-фактуры, накладные, доверенности, авансовые отчеты с прилагаемыми документами, акты о выполнении работ, бухгалтерские справки, расчетно-платежные ведомости и пр. Требования к составлению, форме, объему и содержанию первичных документов установлены Законом РФ № 129-ФЗ от 21.11.1996 г. (в ред. от 23.07.1998 г.) О бухгалтерском учете , Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (приказ Минфина РФ № 34н от 29.07.1998 г. в ред. от 24.03.2000 г.), альбомами унифицированных форм Госкомстата РФ, другими нормативными актами. [c.67]

Первичные документы оформляются непосредственно в момент совершения хозяйственного факта путем его первоначальной регистрации, удостоверяющей содержание хозяйственного факта и то, что он имел место в действительности. К первичным документам относят кассовые ордера (рис. 4.2,4.3), требования, табели учета рабочего времени, счета-фактуры и др. Они представлены в виде утвержденных типовых (общегосударственных) форм. [c.176]

За формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности ответственность несет главный бухгалтер кредитной организации. Он обеспечивает соответствие осуществляемых операций законодательству Российской Федерации, нормативным актам Банка России, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников кредитной организации. Без подписи главного бухгалтера или уполномоченных им должностных лиц расчетные и кассовые документы, финансовые и кредитные обязательства, оформленные документами, считаются недействительными и не должны приниматься к исполнению. [c.22]

Наиболее часто встречаются ошибки 1 )при ведении документации. Неправильно оформленные первичные документы (не заполнены все реквизиты, предусмотренные стандартами). Требования к документальному оформлению хозяйственных операций изложены в законе РФ О бухгалтерском учете (№ 129-ФЗ от 21.11.1996 г.). Внесение исправлений в кассовые и банковские документы не допускается [c.37]

Инструкция определяет порядок открытия и закрытия подразделений кредитной организации — представительств, филиалов, внутренних структурных подразделений вне местонахождения головной организации и филиала (дополнительных офисов, операционных касс вне кассового узла, обменных пунктов) — на территории Российской Федерации. Описана процедура принятия решения о внесении изменений и дополнений в устав кредитной организации, связанных с открытием (закрытием) обособленных подразделений, порядок и сроки прохождения документов в процессе регистрации указанных изменений и дополнений, порядок принятия решения о создании и закрытии представительства и филиала кредитной организации, документооборот в процессе их регистрации, требования к документационному обеспечению при открытии (закрытии) внутренних структурных подразделений. [c.19]

По способу отражения операций документы подразделяются на разовые и накопительные. Б разовых документах отражается (регистрируется) одна хозяйственная операция. К ним относятся расходные и приходные кассовые ордера, авансовые отчеты, требования-накладные, счета-фактуры и др. В накопительных документах отражаются ряд однородных повторяющихся операций, которые регистрируют постепенно, по мере их совершения. К ним относятся лимитно-заборные карты (ведомости) на отпуск материалов, реестры, ведомости, накопительные учетные листы и др. Они позволяют сократить количество заполняемых документов, бухгалтерских записей, и тем самым, способствуют снижению трудоемкости бухгалтерской работы и других служб организаций. [c.149]

Первичные учетные документы служат средством обоснования учетных записей. Они также используются для руководства и управления хозяйственной деятельностью, с их помощью осуществляется передача распоряжений от распорядителей к исполнителям. Так, требования цехов служат основанием для отпуска материалов со склада, расходные кассовые ордера — для выплаты из кассы наличных денег, счета на отгруженные поставщиками товары — для перечисления денежных средств с расчетных счетов покупателей и т. д. [c.437]

Отсутствуют оправдательные документы к товарным отчетам по приходной части - требования производства - накладные склада по расходной части - накладные на выбытие - заборные листов - приходные кассовые ордера - акты о продаже и отпуске изделий кухни. [c.436]

Если в процессе проведения указанных действий обнаруживаются неточности, отсутствие полноты заполнения отдельных реквизитов, преднамеренные и непреднамеренные ошибки, факты злоупотребления и мошенничества, дальнейшие действия в работе с документами должны быть приостановлены. В зависимости от характера и степени допущенных нарушений они возвращаются на доработку исполнителям. Полностью соответствующие предъявляемым требованиям документы принимаются бухгалтерией. В зависимости от характера этих документов работник бухгалтерии принимает их к исполнению с распиской в копии реестра или указанием перечня сдаваемых документов. Например, при приеме от кассира за очередной рабочий день отчета по кассе в виде приложенных к нему приходных и расходных кассовых ордеров вместе с оправдательными документами бухгалтер расписывается в их приеме в кассовой книге. [c.130]

Своевременность оформления документов. Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным, непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков. Несоблюдение этого требования может привести к запущенности в бухгалтерском учете. Создание первичных учетных документов, порядок и сроки их передачи для отражения в бухгалтерском учете осуществляются в соответствии с утвержденным на предприятии графиком документооборота. Лица, составившие и подписавшие первичные документы, обеспечивают своевременное и качественное их оформление, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных. [c.149]

Четкое заполнение документа. Заполнение бланка документа должно производиться на машинке, чернилами или химическим карандашом, аккуратно и разборчиво. В документах не допускаются не оговоренные исправления. Исправление ошибки должно быть подтверждено подписью лиц, подписавших документ, с указанием даты исправления. В кассовых и банковских документах исправления не допускаются. Документы, составленные с нарушением установленных требований, не имеют юридической силы. Они не могут служить доказательством совершения операций или правильности записей в бухгалтерском учете. Документы с дефектами возвращают лицам, ответственным за их составление. Документы, содержащие подчистки, не возвращают, а лиц, виновных в их совершении, привлекают к ответственности. [c.150]

Первичные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (кассовые, банковские документы, извещения банков и переводные требования, выписки банков, наряды на работу, табели, акты о приеме, сдаче и списании имущества и материалов, квитанции и накладные по учету товарно-материальных ценностей, авансовые отчеты и др.) 5 5 [c.155]

Аудитор сопоставляет балансовые данные по статье Касса с Главной книгой, журналом-ордером по этому счету и кассовой книгой. Проверяют соблюдение порядка ведения записей в кассовой книге и требований к ней. На предприятиях с согласия кассира и при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируют в виде машинограммы Вкладной лист кассовой книги . Одновременно с ней создают машинограмму Отчет кассира . Оба названных регистра должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги. [c.461]

Под унифицированной системой первичной учетной документации понимают такую, которая предназначена для установления требований к содержанию и построению форм первичных учетных документов, используемых для управления производственно-хозяйственной деятельностью объединений, предприятий и организаций. Примером могут служить кассовые (кассовые ордера), банковские (платежные поручения, требования, чеки и др.) документы, доверенности, путевые листы и др. Стандартизация — это установление одинаковых размеров бланков документов. Унификация и стандартизация приводят к экономии средств на изготовление документов (сокращается расход бумаги), упрощают их оформт [c.158]

К учетным регистрам предприятия относятся Главная книга, кассовая книга, книга продаж, книга покупок, журналы-ордера, ведомости по счетам, шахматные ведомости и пр. Учетные регистры предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, и для отражения ее на счетах бухгалтерского учета. Требования к составлению и ведению учетных регистров установлены Законом РФ № 129-ФЗ от 21.11.1996 г. (в ред. от 23.07.1998 г.) О бухгалтерском учете , Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (приказ Минфина РФ № 34н от 29.07.1998 г. в ред. от 24.03.2000г.), Постановлением Правительства Российской Феде- [c.67]

economy-ru.info