Формула расчета процентов по кредиту и полной стоимости кредита. Формула расчета потребительского кредита

Формула расчета процентов по кредиту и полной стоимости кредита

Многие граждане интересуются, какова формула расчета процентов по кредиту. Если смотреть статистические данные, то более 73% российских граждан в той или иной мере имели дело с кредитами: одни уже пользовались займами, а другие выплачивали принадлежащие не им долги.

В данной статье мы поможем разобраться с методикой расчета процентов по кредиту, а также расскажем, как производится расчет полной стоимости кредита, чтобы банковская организация не «заставила» вас платить больше, когда можно платить по более выгодной схеме.

Как произвести расчет процентов по кредиту?

Некоторые пользователи кредитных продуктов ошибочно предполагают, что посчитать проценты по кредиту самому сложно, но это не так. На самом деле, формула расчета процентов по кредиту напрямую связана с тем, какой вид платежа будет использован для погашения долга по кредиту:

- Дифференцированный платеж – ежемесячные выплаты по кредиту, размер которых уменьшается к даче окончания кредитного договора. В ежемесячный дифференцированный платеж входят сумма погашения тела кредита (основной долг) и проценты по кредиту, начисленные на оставшуюся сумму.

- Аннуитетный платеж – ежемесячные выплаты по кредиту, размер которых не меняется до окончания срока кредита. Но при аннуитетной схеме платежи вначале преимущественно идут в счет погашения процентов по кредиту, и в меньшей доле на тело кредита, и пропорция эта меняется уже ближе к концу кредитного договора.

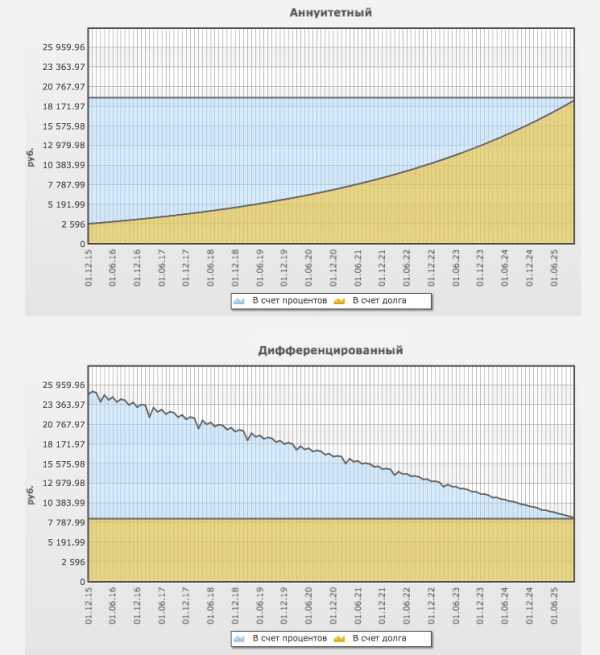

Более наглядно отличия аннуитетных платежей от дифференцированных можно увидеть на вот этой схеме:

Банковские онлайн-калькуляторы расчета процентов по кредиту

Большинство граждан перед тем, как сделать выбор в сторону подходящего кредитного продукта, изучают информацию относительно условий кредитования и просчитывают проценты за пользование займом.

Сегодня на сайте многих банковских организаций есть специальный онлайн-сервис, представляющий собой кредитный калькулятор. Достаточно внести в графы необходимые вам условия кредитования и расчет будет произведен в считанные секунды. Кредитный калькулятор поможет определиться, какая сумма кредита в вашем случае будет самой оптимальной, если имеются какие-то сомнения. Вам необходимо ввести сумму своего дохода, ввести желаемый срок кредита и кликнуть на кнопку «Рассчитать».

Таким образом, у потребителей есть возможность, не выходя из дома, не только выбрать кредитное учреждение, но и самый подходящий для его уровня доходов вид займа.

Формула расчета процентов по кредиту при дифференцированном платеже

Дифференцированный платеж, если углубляться в его суть, включает в себя две части:

- Тело кредита или основной долг;

- Проценты, начисленные на оставшуюся сумму основного долга.

Со временем сумма основного долга уменьшается, и по этой причине сумма процентов по кредиту, начисленных на эту сумму, тоже снижается. Существует простая формула, с помощью которой можно осуществить расчет суммы основного долга:

- ВД = ПСК/СК, где

- ВД – выплата основного долга;

- ПСК – первоначальная сумма кредита;

- СК – срок, который дан для возврата кредита.

Теперь рассчитаем проценты за пользование кредитом. Что касается расчетов процентов, то у каждого банка может быть своя позиция по данному вопросу, которая зависит от временного периода.

1. Первая позиция = 12 месяцев = 1 год. Здесь формула для расчета будет такая:

- СНП = ООД х ПГС / 12, где

- СНП – начисленные проценты по кредиту;

- ООД – остаток основного долга на момент расчета;

- ПГС – процентная годовая ставка.

2. Вторая позиция – 1 год = 365 дням. Формула расчета такова:

- СНП = ООД х ПГС х КДМ / 365

- СНП – сумма начисленных процентов;

- ООД – остаток основного долга на момент расчета;

- ПГС – годовая процентная ставка;

- КДМ – календарные дни в месяце. Это значение может быть от 28 до 31.

Формула расчета процентов по кредиту при аннуитетном платеже

Суть аннуитетного платежа состоит в том, что заемщик выплачивает его на протяжении всего срока займа без изменений установленной суммы. Бывают исключительные случаи, когда по договоренности между сторонами сумма кредита меняется. Аналогичная ситуация может произойти в случае досрочного погашения займа.

Аннуитетный платеж состоит из:

- Тела кредита (основного долга).

- Процентов по кредиту.

Формула для расчета аннуитетного платежа имеет следующий вид:

- РАП = ПСК*ПГС/1 – (1+ПГС) 1 – СК, где

- РАП – сумма платежа;

- ПСК – первоначальная сумма кредита;

- ПГС – годовая процентная ставка;

- СК – общий кредитный срок.

Это формула полной стоимости кредита в классическом исполнении, и именно ее придерживаются многие банковские организации. Эта формула является основой большинства кредитных калькуляторов.

Как рассчитывается ежемесячный платеж по кредиту?

Ежемесячно в определенный кредитным договором день заемщик обязан внести обязательный платеж за пользование кредитом. А знаете ли вы, из чего складывается данная сумма ежемесячного платежа по кредиту?

Вот составляющие платежа:

- Сумма основного долга.

- Страховой платеж.

- Проценты, начисленные на тело кредита.

- Всевозможные комиссионные сборы.

Большую часть платежа первоначально мы платим за пользование кредитом (проценты), но со временем эта составляющая становится меньше и идет погашение основного долга.

Относительно страховки в кредитной договоре вы должны знать: кредитные учреждения обязаны информировать заемщика перед заключением договора о том, что в контракте имеется пункт, где сказано, что он банк требует застраховать имущество, жизнь и здоровье заемщика, однако, это лишь требование банка, а не закона, поэтому заемщик вправе самостоятельно решать, хочет он покупать страховку при оформлении кредита или нет.

Заставлять заемщика принимать такие услуги никто не имеет право, так как пользователь кредитных ресурсов может выбрать другой банк или более приемлемый заем. В случае, когда банк не поставил клиента в известность о платежах в пользу страховых компаний, но в сумму ежемесячного взноса такая выплата была включена, заемщик имеет право обратиться в суд и обжаловать незаконные действия банка. Это возможно в том случае, если пункта о страховке нет в договоре.

Какой вид ежемесячных платежей по кредиту выбрать?

Мы уже говорили выше, что существует два вида кредитных платежей: дифференцированный и аннуитетный. Большинство заемщиков не имеют понятия, как эти платежи отличаются друг от друга, идут на поводу у банка, часто выбирая кредитный продукт, который для них не выгоден, а навязан банком. Стоит заострить внимание на этом моменте и разобраться в отличиях платежей.

Если смотреть с точки зрения выгоды, то банк отдает свой выбор в пользу аннуитетных платежей, так как они гарантируют переплату. А вот для заемщика выгодными являются дифференцированные платежи. Если смотреть детально, то при дифференцированных платежах в действительности сумма выплат со временем снижается. Но если сравнивать сумму первоначальных платежей, то становится видно, что если клиент выбрал дифференцированную систему платежей, то этот показатель будет выше. При аннуитетной системе суммы выплат со временем не меняются, и клиент погашает кредит равными суммами. По этой причине большинство банков выдвигает дополнительное условие для тех клиентов, которые желают воспользоваться дифференцированной системой платежа – более высокий уровень доходов, чем для тех, кто предпочел аннуитетную систему.

К середине срока выплаты кредита разница между указанными видами платежей уже станет заметной, так как основная составляющая платежа будет направлена на уплату процентов, а меньшая часть – на погашение основного тела кредита.

Многие заемщики предпочитают более понятную и «правильную» схему аннуитетных платежей по причине, что сумма ежемесячного платежа остается неизменной, поэтому дополнительно пересчитывать ничего не требуется, то есть банк не сможет никаким образом клиента обмануть.

Следует помнить, что перед подписанием кредитного договора, требуется внимательно прочитать все пункты документа особенно те, которые написаны мелким шрифтом. Даже учитывая тот факт, что борьба с мошенниками в лице сомнительных микрокредитных организаций, которые заставляют заемщиков платить баснословные проценты по кредитам, происходит на государственном уровне, довольно сложно оспорить договор, когда вы собственноручно поставили под ним подпись. Будьте внимательны, считайте свои деньги и вникайте в схемы кредита и условия платежей, требуйте раскрытия информации о полной стоимости кредита предлагаемого вам кредитной организацией.

www.papabankir.ru

Как рассчитать ежемесячный платеж по кредиту

Кредит является одним из самых популярных банковских продуктов. Ипотека, потребительский кредит, автокредит различаются по величине процентов и сроку действия договора займа, по принципу формирования взносов для возврата долга банку. Существует несколько способов, как рассчитать ежемесячный платеж по кредиту – это можно сделать при помощи калькулятора онлайн или самостоятельно рассчитать сумму выплаты по определенной формуле, перед тем, как оформить кредит.

Расчет ежемесячного платежа по кредиту

Сумма регулярных платежей и график погашения определяется банковским специалистом, или это можно самостоятельно вычислить при помощи формул или кредитного калькулятора на банковских сайтах. Перед тем, как рассчитать ежемесячный платеж по кредиту, надо указать доход, определиться с максимальной суммой, величиной первого взноса, сроком и ставкой, проверить верность расчета взноса банком, отсутствие допуслуг.

Самостоятельно по формулам

Существуют формулы, как рассчитать платеж по кредиту. Плата по займу состоит из двух частей – основной долг и проценты. Банк предлагает два вида платежей: аннуитетный (одинаковая сумма на протяжении всего срока) и дифференцированный – долг делится на равные доли, а размер процентов идет в сторону уменьшения суммы платежа, величина выплаты неодинаковая. Формулы расчета в этих случаях существенно различаются.

С помощью онлайн калькулятора

Если не хочется рассчитывать все вручную, стоит воспользоваться онлайн-калькулятором. С его помощью можно выяснить, как правильно рассчитать ежемесячный платеж по кредиту. Для этого необходимо ввести предполагаемый срок кредитного договора, процентную ставку и выбрать тип выплаты. Размер взносов тут не является окончательным – при заключении договора к сумме займа прибавляется страховка и другие банковские услуги.

Как рассчитать сумму ежемесячного платежа по кредиту при аннуитетном методе начисления процентов

Равные взносы по кредиту на протяжении всего срока действия договора называются аннуитетными. Это самый распространенный тип оплаты займа, где первые платежи почти полностью состоят из выплаты процентов, и только потом погашается основная сумма. Этот вид погашения долга выгоден и банку и клиенту, главное – прозрачность схемы начисления.

Стандартная формула аннуитетного способа погашения долга выглядит так: величина взноса (А) состоит из суммы кредита (К), умноженной на определенную величину, где учитывается количество месяцев (М) и процентная ставка (П 1/12)), то есть А=К*(П+(П/(1+П)М-1)) Данный пример подходит для потребительских и ипотечных займов, банки больше склонны к аннуитету.

Формула расчета аннуитета

В качестве примера в данном случае принимается сумму кредита в 200 000 р., срок договора – 6 месяцев, годовая процентная ставка – 10%. Итак, сперва надо рассчитать величину ежемесячного платежа: 200000*(0,00083333+(0,0083333/(1+0,0083333)6-1))=34312 р. Не забывайте, необходимо брать в расчет не общую величину процентной ставки, а ее двенадцатую часть.

Процентная составляющая аннуитетного платежа

Не лишне будет высчитать процентную составляющую взноса, она рассчитывается по формуле, где учитывается остаток долга и годовая процентная ставка, поделенная на 12: Н (сумма начисленных процентов) = З (сумма оставшейся задолженности)*(С(процентная ставка))/12 (количество месяцев в году). Чтобы определить часть выплаты, которая идет на погашения основного долга, надо от общей суммы отнять начисленные проценты.

Делать это нужно последовательно по каждому ежемесячному графику платежей

- 1 месяц, проценты: 200000*0,1/12=1666,66, основной долг 34312-1666,66=32645,34

- 2 месяц, остаток кредита 200000-32645,34=167354,66, проценты: 167354,66*0,1/12=1394,62 основной долг 34312-1394,62=32917,38

- 3 месяц, остаток займа 167354,66-32917,38=134437,28, проценты 134437,28*0,1/12=1120,31, основной долг 34312-1120,31=33191,69

Как рассчитать месячный платеж по кредиту при дифференцированной схеме погашения кредита

Вариант, когда сумма долга уменьшается постепенно, называется дифференцированной выплатой. Он состоит из двух частей: основная (ее размер не изменяется) и убывающая, которая со временем уменьшается. Для расчета величины взноса необходимо знать окончательную сумму взноса, годовые проценты и количество месяцев, которое требуется для погашения кредита.

Формула дифференцированного платежа

Вначале надо узнать максимальный размер основной выплаты: П (основной платеж)=Р (размер кредита)/М (количество месяцев). Расчет начисленных процентов (Н) вычисляется путем умножения остатка долга. (О) на годовую процентную ставку (Пр), оставшийся результат поделить на 12 (количество месяцев в году), то есть Н=О*Пр/12. Остаток займа (О) вычисляется следующим образом: О=Р - (П*К (количество прошедших периодов)).

Для примера рассчитывается тот же кредит в размере 250000 р., взятый на полгода при ставке 10% годовых. Размер основного взноса – 250 000/6=41 666,67. Размер выплаты с момента оформления договора:

- 1 месяц: 41666,67+(250000-41666,67*0))*0,1/12=43750 р.

- 2 месяц: 41666,67+(250000-41666,67*1))0,1/12=43402,78 р.

- 3 месяц: 41666,67+(250000-(41666,67*2))0,1/12=43055,56 р.

Какой метод начисления процентов более выгодный

В России большинство банков дают в долг при условии расчета платежей по аннуитетному принципу. Это выгодно для финансовых организаций, проценты начисляются с основной суммы долга, которая почти не уменьшается в начальный период выплат. С дифференцированной системой другая проблема: ее используют не так много банков, размер первых взносов высок, могут быть трудности с одобрением заявки на кредит (требуется высокий доход заемщика).

Дифференцированный тип выплаты выгоден тем, кто берет крупный займ на большой период времени (более 10 лет), например, ипотечный кредит, тогда переплата банку будет существенно меньше. С дугой стороны, при займе у банка на срок менее 5 лет разница в переплате не так велика, можно поискать выгодную процентную ставку и рассчитать для себя более приемлемую схему аннуитета.

Формула расчета переплаты по кредиту

Любого заемщика волнует величина переплаты. При аннуитете необходимо подсчитать коэффициент, далее рассчитывается ежемесячная выплата. Сумма окончательной выплаты = М (срок)*П (платеж). Переплатой будет разность из окончательной суммы взноса и суммы долга. При кредите в 120000 р. на год со ставкой в 19% аннуитетный коэффициент составит 0,0922. Ежемесячный платеж будет 120000*0,0922=11064, а общая выплата 0,0922*120000*12=132768. Размер переплаты составит 12768 р.

При дифференцированных выплатах надо знать размер ежемесячной процентной ставки, величину ежемесячных взносов, размер процентов в первый и последний месяц, средний размер процентов в месяц, все это можно узнать в банке, перед тем, как рассчитать ежемесячный платеж по кредиту. Общая переплата – это произведение количества месяцев срока договора и среднего значения ежемесячных процентов.

Ежемесячные платежи - особенности расчета

Чтобы рассчитать взнос по займу используется два способа: аннуитетная схема – взнос разделен на равные денежные суммы. Дифференцированные платежи отличаются тем, что сумма выплат вначале высокая, потом снижается, что выгодно при крупных кредитах на большой срок. Некоторые банки приветствуют решение досрочно погасить часть займа, тогда речь может идти об отмене платежей или предоставлении кредитных каникул.

Для ипотечных займов

Ипотечное кредитование предполагает взятие большого займа надолго. Тут дифференцированный платеж выгоднее: стоимость кредита будет намного меньше, но потребуется подтвердить высокий ежемесячный доход. Если вы планируете погасить кредит досрочно, лучше рассмотреть аннуитет (когда банк согласен на досрочное погашение). Банки охотнее дают в долг крупные суммы при аннуитете, да и первые выплаты по ним всегда меньше.

Автокредитование

Кредит на покупку автомобиля, как правило, выдается сроком до пяти лет и с условием первоначальной выплаты (часто автосалоны берут в залог автомобиль клиента на реализацию). При расчете регулярных взносов банку учитывается обязательное страхование купленной машины (КАСКО и ОСАГО), а также дополнительные услуги банка (страхование жизни, взнос за пользование кредитом).

Расчет выплат по кредитной карте

Перед тем, как посчитать ежемесячный платеж по кредиту по карте, необходимо учитывать два момента:

- Параметры льготного периода. В течение этого времени можно вернуть потраченные средства без начисления процентов (он составляет от 30 до 55 дней).

- Ежемесячный платеж. Надо платить от 5 до 10% от общей суммы задолженности (например, в Сбербанке) плюс проценты (от 19 до 40% годовых, в зависимости от банка, выдавшего карту).

Видео

sovets.net

Вывод формулы для расчёта кредита

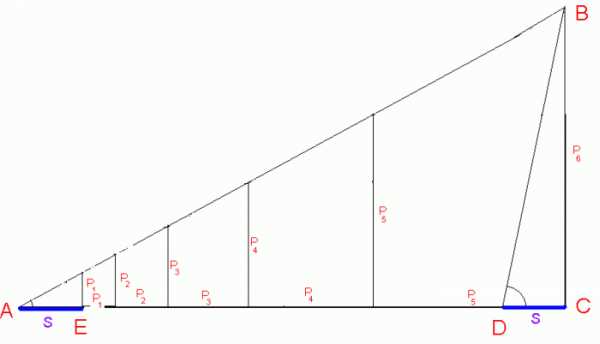

Долг за какой-то период можно представить геометрически как прямоугольный треугольник, в котором один катет - это основной долг, другой катет - это проценты по основновному долгу, а острый угол, прилежащий к катету, изображающему основной долг, изображает процентную ставку за этот период (его тангенс, умноженный на 100, равен процентной ставке).

Формула для расчёта месячной процентной ставки

Этот рисунок иллюстрирует рост долга по кредиту, если не отдавать своевременно проценты (без учёта штрафных санкций). Угол A отражает процентную ставку за период (2 месяца), на которые поделен срок кредита (год), угол D - годовую процентную ставку. S - сумма, взятая в долг. Катет BC - проценты по кредиту, если выплатить их единовременно по истечении года. P1, P2, P3 и т. д. - проценты за соответствующее количество периодов.

Сначала надо рассчитать месячную процентную ставку. Пусть S - сумма, взятая в долг, Q - годовая процентная ставка,

Если принять месячную процентную ставку за x, тогда проценты за первый месяц пользования кредитом составят Sx, а долг составитS+Sx = S(1+x), или, если обозначить число (1+x) через q, Sq.

Если не отдать проценты за первый месяц, то они прибавятся к основному долгу, и проценты за второй месяц будут начисляться на всю сумму.Проценты за второй месяц составят Sqx.Долг за два месяца составит Sq+Sqx = Sq(1+x) = Sqq = Sq2

Если не отдать проценты и за второй месяц, то они также прибавятся к основному долгу, и проценты за третий месяц будут начисляться на всю сумму.Проценты за третий месяц составят Sq2x.Долг за три месяца составит Sq2+Sq2x = Sq2(1+x) = Sq2q = Sq3

Таким образом, долг за 12 месяцев, т. е. за год, составит Sq12.В то же время, долг за год составляет S+S(Q:100) = S(1+Q:100).Т. е. получается следующее: Sq12 = S(1+Q:100) q12 = (1+Q:100) q = (1+Q:100)1/12

Если периодичность погашения составляет не раз в один, а раз в несколько (m) месяцев, тоq = ((1+Q:100)1/12)m q = (1+Q:100)m/12

В общем случае (например, когда период не кратен месяцу) формула такая: q = (1+Q:100)z , где z - число, обратное количеству периодов в году.

Формула для расчёта погашения кредита равными долями

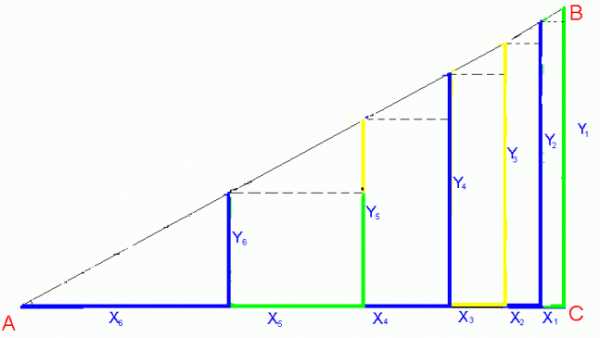

Этот рисунок иллюстрирует схему погашения кредита равными долями за равные промежутки времени. Угол A отражает процентную ставку за период, на которые поделен срок кредита. AC - это сумма кредита (S). Y1, Y2, Y3 и т. д. - это проценты, соответственно, за первый, второй, третий и т.д. период. X1, X2, X3 и т. д. - это часть основного долга, выплачиваемая вместе с процентами за, соответственно, первый, второй, третий и т.д. период.

Теперь надо рассчитать размер ежемесячного (разового) платежа (V). Чтобы с каждой выплатой долг уменьшался, размер разового платежа должен превышать сумму набежавших за месяц процентов, то есть разовый платёж состоит из двух частей: процентов за пользование деньгами (Y) и части основного долга (X). Т. е. платёж за k-й месяц можно обозначить как Xk+Yk, а платёж за следующий, т. е.(k+1)-й, месяц - как Xk+1+Yk+1. А поскольку платежи за все месяцы должны быть одинаковы, то:Xk+Yk = Xk+1+Yk+1 Xk+1 = Xk+(Yk - Yk+1). Разницу в процентах между двумя следующими друг за другом месяцами (Yk - Yk+1) можно вычислить как длину катета в прямоугольном треугольнике, в котором известны тангенс противолежащего угла (q-1) и длина другого катета (Xk), т. е как произведение другого катета на тангенс прилежащего к нему угла: Yk - Yk+1 = Xk(q-1), т. е.Xk+1 = Xk+ Xk(q-1) = Xk(1+q-1) = Xkq Тогда, если выплату из основного долга за первый месяц обозначить X1, выплата из основного долга за второй месяц составит X2 = X1q, выплата из основного долга за третий месяц: X3 = X2q = X1q2, ... выплата из основного долга за n-й месяц: Xn = Xn-1q = X1qn-1, Таким образом сумму кредита (S) можно записать такS = X1 + X1q + X1q2 + ... + X1qn-1 S = X1(1+q+q2+...+qn-1) Отсюда:X1 = S/(1+q+q2+...+qn-1) Y1 = V - X1 Y1 = V - S/(1+q+q2+...+qn-1) А поскольку основной долг за первый месяц - это S, то проценты за первый месяц (Y1) составят S(q-1); тогдаS(q-1) = V - S/(1+q+q2+...+qn-1) V = S(q-1) + S/(1+q+q2+...+qn-1) V = S((q-1) + 1/(1+q+q2+...+qn-1)) (1+q+q2+...+qn-1) - это сумма первых n членов геометрической прогрессии со знаменателем q, поэтому, используя формулу суммы первых n членов геометрической прогрессии Sn = b1(qn-1)/(q-1), можно переписать полученную формулу так:V = S((q-1) + 1/(1(qn-1)/(q-1))) V = S((q-1) + 1/((qn-1)/(q-1))) V = S((q-1) + (q-1)/(qn-1)) V = S((q-1)(qn-1) + (q-1))/(qn-1) V = S(q-1)(qn-1+1)/(qn-1) V = S(q-1)qn/(qn-1)

Всё, формула получена.

credit-calculator.narod.ru

Формула расчета кредита. Как рассчитать платежи

Обращаем внимание на тип кредита исходя из размеров платежей

В настоящее время банки используют два типа кредита – с аннуитетными платежами и дифференцированными.

В первом случае на протяжении всего срока действия кредита клиент должен выплачивать фиксированную сумму.

Если речь идет о дифференцированных платежах, то в этом случае сумма с течением времени уменьшается.

Именно исходя из типа платежа и осуществляется вычисление суммы, которую придется заплатить кредитополучателю.

Прежде чем приступить к рассмотрению вопроса о вычислении размера платежей, стоит упомянуть о том, что довольно часто из взятых в кредит средств получателю приходится выплачивать различные дополнительные платежи (например, комиссия за обналичивающие, за снятие с карточки и т.д.).

Эти платежи являются разовыми, и, как правило, изымаются из суммы кредита уже на начальном этапе пользования им.

Вычисление суммы кредита при аннуитетных платежах

Стоит отметить, что данный вариант на сегодняшний день является наиболее распространенным. Он очень удобен для кредитополучателя, так как он заранее знает, сколько ему платить каждые месяц, и не нужно постоянно заглядывать в документы, чтобы узнать сумму платежа.

Для банков этот вариант тоже удобен, так как в итоге сумма, которую выплачивает клиент, получается больше, чем в случае с дифференцированными платежами.

Это получается потому, что на начальном этапе основная часть платежа уходит именно на погашение процентов, а не основного долга, который поначалу уменьшается очень медленно.

Итак, приступим к рассмотрению порядка расчета размера аннуитетного платежа.

Отправными данными для этого служат:

Подготовив эти исходные данные, рассчитать размер ежемесячного платежа по такому кредиту можно по формуле:

РП (размер платежа) = СК * ( (ПС : 1-(1+ПС)) – КП ).

Видно, что не так уж и сложно произвести расчет кредита, который выплачивается равными долями.

Расчет ежемесячного дифференцированного платежа

В этом случае от одного периода к другому сумма выплат уменьшается.

Это происходит из-за того, что сумма делится на две части – фиксированной (на весь период действия договора определяется сумма, погашающаяся равными долями) и убывающей (это сумма процентов, которая рассчитается каждый период исходя из оставшейся суммы ОД).

В этом случае размер платежа за период будет состоять из суммы, направленной на погашение основного долга (ОД), и суммы начисленных процентов (НП).

Рассчитать размер платежа по основному долгу можно, разделив первоначальную сумму, предоставленную клиенту в кредит кредита (С) на количество периодов (П).

Т.е.

формула будет выглядеть так:

ОД = С : П.

Что касается расчета платежа по начисленным процентам, то здесь у банков может быть два подхода.

В первом случае используется формула:

НП = ОМ * (ПС / 12 )

ОМ – это остаток общей суммы кредита в текущем месяце.

ПС – размер годовой процентной ставки.

При использовании другого подхода формула выглядит так:

НП = ОМ * ПС * ( ЧД / 365).

ОМ и ПС – то же самое, что в предыдущей формуле.

ЧД – число дней в конкретном месяце.

Видно, что подходы к вычислению кредита у разных банков могут раниться.

Поэтому, чтобы наиболее точно рассчитать размер платежа, лучше уточнить у сотрудников банка формулу, которой пользуются они.

Центробанк: почему кредиты то дешевле, то дороже?!

Монетаризм: попытка регулирования экономического роста Кризис перепроизводства – такая ситуация в экономике, которая приводит к спаду в экономике из-за переизбытка предложения. В нерегулируемой рыночной экономике кризисы перепроизводства происходили каждые 5-7 лет. После становления банковской системы и перехода на бумажные деньги возникла вероятность также кризиса финансового: в результате ... ...

Особенности работы с кредитными брокерами

Немного о финансовом рынке Отечественный финансовый рынок, несмотря на обилие различных договоренностей, порождаемых коррупцией, понемногу становится похожим на более цивилизованный образец от западного мира. Появляются новые тенденции в развитии, перед предприимчивыми людьми открываются новые возможности для самореализации и получения прибыли. Причем, просторы открываются как перед честными ... ...

Осторожно: банковская маржа!

Что такое банковская маржа Во всем виновата банковская маржа! Мы понимаем, что работать в убыток никто не станет, и поэтому любой предприниматель будет стремиться к тому, чтобы сумму своего дохода увеличить. Банковская маржа – это разница между процентной ставкой привлечения денежных капиталов и их вложения. Получить доход на марже можно различными способами. Банки зарабатывают деньги на ... ...

www.dobank.ru