Хранить деньги в банке. Где, как и в чем лучше хранить деньги? Хранение в банке денег

стоит ли доверять банковским ячейкам — Рамблер/финансы

Значительная часть россиян видела банковские ячейки для хранения материальных ценностей лишь в голливудских фильмах. Тем не менее, многие наши соотечественники пользуются банковским сейфовым хранением: риэлторы и их клиенты для проведения сделок по недвижимости, не желающие «светить» свои миллионы последователи Корейко, просто боящиеся банковского кризиса люди.

Из фильмов и книг детективного жанра складывается ощущение, что надежнее места для хранения вряд ли можно найти. Увы, на деле картина куда как менее радужна.

В редакцию «Ридуса» обратились две женщины, потерявшие все свои сбережения в одном из крупнейших банков страны. Компенсировать потери им никто не собирается.У вас склероз

«В 2015 году перед отпуском мы с подругой сложили все свои сбережения в депозитарный сейф одного из банков. Выбрали тот, который был недалеко от дома, «Москва», — рассказывает Анна Радюк предысторию своих заключений. С ее слов, их со Светланой Моисеевой все устраивало: «все идеально, обслуживание безупречно, никаких претензий».Отпуск закончился, но еще несколько месяцев никто из дам в банк не наведывался.

«За 10 дней до окончания аренды приходит смс с напоминанием о необходимости продления аренды, — продолжает рассказ Светлана. — Никаких проблем, поехали в банк».«Светлана пошла в депозитарное хранилище, я осталась в холле. Вдруг звонок: Аня, наша ячейка пустая! У меня там было 20 тысяч долларов, у нее было 10 тысяч», — говорит Анна Радюк.

«Там не то что, наших денег не было. Даже ящика для них. Черная дыра в открытый космос. Рядом с сейфами лежала груда пустых ящиков», — объясняет Светлана.Управляющий нам сразу сказал: чем вы докажете, что у вас там вообще что-то лежало? Вы не докажете, что в нашем банке у вас вообще лежали какие-то ценности. Вы, говорит, еще и пострадаете, если озвучите все это прессе, чревато будет. У вас склероз, вы туда ничего не закладывали, — цитирует она слова сотрудника банка.

«Вызвали полицию. Приехали человек семь. Все опечатали, показания сняли, завели уголовное дело, но результат — судимся до сих пор, но вряд ли что-то компенсируем», — резюмирует Анна.Ответственное и безответственное хранение

Если задать в поисковую систему запрос «кражи банковские ячейки», поисковик выдаст несколько сотен ссылок на подобные истории.

Стоит отметить, что кражи ценностей из банковских ячеек происходят не в каких-то мелких локальных банках, но в крупнейших уважаемых финансовых организациях страны: Сбербанке, ВТБ, Промсвязьбанке, Газпромбанке, Россельхозбанке и так далее.Практически у всех этих историй исход такой же, как и у героинь «Ридуса»: денег нет, но вы держитесь. Причина — в «недоказанности банковского вложения». Доказать, что вы складывали какие-либо ценности в сейф почти невозможно.

Согласно 922 статье ГК РФ, в России предусмотрено два варианта хранения: с использованием сейфа и с его предоставлением. В первом случае — это так называемое ответственное хранение, когда банк описывает ценности клиента, контролирует их изъятие владельцем и несет полную ответственность за сохранность.

В случае предоставления сейфа речь идет всего-навсего об аренде. Клиент получает полную конфиденциальность и складывает в ячейку свои богатства безо всякой описи. Так как банк не знает, что именно туда сложил клиент, никакой ответственности он не несет.

«Получается, вы идете, арендуете в банке ячейку, подписываете договор, закладываете туда ценности и подписываете с банком обязательства, что банк не несет никакой ответственности за то, что вы туда закладываете. По какому праву они оказывают такую услугу, когда они ни за что не отвечают? А у них во всех договорах это отмечено», — сетует Анна Радюк.Здесь можно было бы вменить пострадавшим скупость: дескать, не захотели воспользоваться более дорогим «использованием сейфа», вот только отечественные банки таких услуг, похоже, не оказывают.

«Доказать что-то было бы можно, если бы был договор на ответственное хранение, но с ответственным хранением у нас не работает ни один банк в Москве. Раньше было с описью: пришли, показали, описали, но сейчас таких банков нет. Было 4 раньше, но сейчас, по нашим сведениям, никто так не работает», — говорит Светлана Моисеева. Ее слова подтверждает обозреватель портала banki.ru. Эксперт обзвонил крупнейшие финансовые организации, отыскать компанию, предлагающую ответственное хранение ценностей не удалось.Банк не несет ответственности

Столкнуться с пропажей из банковских ячеек нажитого непосильным трудом могут и те, кто никогда даже не задумывался о хранении ценностей в банках. Дело в том, что некоторые сделки, например, продажа недвижимости или автомобилей, нередко идет с использованием этого механизма. Покупатель закладывает деньги в сейф, получает документы на свое приобретение, продавец — ключ от сейфа. И вот этот самый момент последний может «налететь» на всю сумму.

«Большинство сделок по недвижимости проходит через депозитарные сейфы банков. Люди несут, закладывают деньги, но, если они придут и денег там не окажется, то банк ответственности за это не несет: продавцы остаются без квартир и денег», — говорит Светлана Моисеева.Подобному сценарию способствует один любопытный пункт договора.

«Чтобы продавец получил доступ к ячейке, он должен предоставить расписку. В итоге может возникнуть такая ситуация: я, продавец, пишу расписку, отдаю, иду к сейфу, а он пустой! Но претензий-то я не могу предъявить, потому что расписку уже дал», — продолжает она, отмечая, что не все банки требуют расписку до получения продавцом денег. «ВТБ — требует, Сбербанк — нет. Раньше были у Абсолюта и МКБ, как сейчас — не знаю», — уточняет Светлана.С ее слов, подобных историй сегодня случается много, причем с каждым годом их количество растет. «Пять-шесть лет назад такого повального характера кражи из банковских ячеек не носили. Видимо, происходит сговор с сотрудниками, пошло повальное изъятие, — утверждает Светлана.

Рассчитывать на то, что деньги им вернут, женщины могут надеяться лишь в том случае, если установят личности злоумышленников, похитивших их средства, но вероятность на такой исход невелика. В депозитарии съемка не ведется: банк хранит тайну вкладчиков.

»Дело возбудили по 158 статье, кража, — говорит адвокат Оксана Михалкина. — Установлено, что похищена кассета из ячейки. Вопрос в том, что невозможно лиц установить, кто это сделали. Хотя доступ к ключам к вот этому банковскому хранилищу могли иметь только банковские сотрудники».Юрист подтверждает, что подобных случаев в России происходит масса.

«Была, например, громкая история, то же ВТБ, когда у Алексея Пиманова тем же самым образом украли полмиллиона долларов. Он тогда поднял шум в прессе, и ему это компенсировали, выплатили эти деньги», — напоминает адвокат.Со слов Михалкиной, у публичных людей шансов на благоприятный исход в таких историях куда больше.

«Тут сумма не очень высокая, шумихи нет большой. Они бьются, бьются, а в итоге ВТБ их отправляет куда подальше и ничего компенсировать не собирается. Все же еще зависит от личности потерпевших. Здесь две женщины-риэлтора, за них вступиться некому. Рассчитывать на то, что они получат компенсацию, практически невозможно», — резюмирует адвокат Михалкина.Выходит, что хранить деньги в золотых гирях, брильянтах, зашитых в стул, или закопанных в огороде стеклянных банках может быть не менее надежным, чем в банковских сейфах. По крайней мере доступ к «казне» вы сможете контролировать сами.

finance.rambler.ru

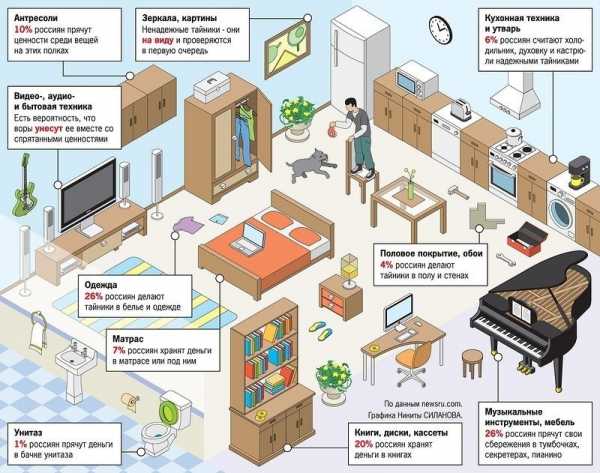

11 мест, где безопасно хранить деньги дома

Традиционная любовь россиян к наличным деньгам, а также низкий уровень доверия к банкам заставляют многих хранить сбережения дома. Наши эксперты рассказывают, как хранить сбережения безопасно, где оборудовать хороший тайник и куда чаще всего заглядывают воры.

Под матрас не складывать

По данным МВД, в первом полугодии 2015 года число краж, зарегистрированных полицией на территории России, увеличилось на 7,6% по сравнению с аналогичным периодом 2014 года. Число квартирных краж возросло на 4,2% и составило 3,2% в общем числе совершенных в России преступлений.

Эксперты полагают, что соблюдение минимальных требований к безопасности себя и своего жилья позволят избежать визита непрошенных гостей.

Чтобы снизить угрозу грабежа, полиция рекомендует не размещать в социальных сетях ваше местоположение, маршруты передвижений, домашний адрес и фото наиболее ценных предметов.

«Если вы отправляетесь в длительный отпуск, не рассказывайте об этом всем знакомым и приятелям, ограничьтесь самым близким кругом людей, так как летом количество квартирных краж особенно увеличивается на 5–10%», — советует Дмитрий Ерошов, заместитель начальника УМВД.

Уезжая из дома, застрахуйте квартиру и имущество в ней. Деньги, которые вы потратите на страховку, в десятки раз меньше, чем возможный ущерб от грабителей. Про хороший замок, сигнализацию и необходимость размещения наиболее ценных вещей в сейфовых хранилищах можно даже не упоминать.

Если вы все же оставляете деньги и драгоценности дома, помните, что за несколько десятков лет злоумышленники досконально изучили все самые популярные тайники граждан. Потому, если хотите сохранить имущество, не используйте ненадежные места, к которым относятся:

— матрас;

— постельное белье;

— шкафы и тумбочки;

— кухонные банки с крупами;

— сливной бачок;

— ковер;

— плинтуса.

Храним в безопасности

Идеальным вариантом хранения может стать тайник, спроектированный еще на этапе ремонта в квартире. К примеру, можно вмонтировать ящик или сейфа в одну из стен за гипсокартоном, либо подвесным потолком.

«Вина тому, что воры в большинстве случаев обнаруживают спрятанные сбережения — человеческая психология. Мы хотим спрятать деньги надежно, но, в то же время, чтобы была возможность проверить, там ли они. Это и является основной ошибкой», — рассказывает Сисена Турдалиева, бывший оперативник.

Если же ремонт уже закончен, а купить сейф нет возможности, то вполне можно создать небольшие и надежные тайники самостоятельно.

1. Замаскированный шкафчик

Интересным и надежным вариантом будет небольшой шкафчик с двойной стенкой. Снаружи он может выглядеть как электрический шкаф, внутри обустройте его фальшивыми проводами и тумблерами, а деньги храните за потайной дверцей. Практически никому не придет в голову тщательно обыскивать шкафчик при виде проводов. По похожем принципу можно создать тайник и в обычном платяном шкафу.

2. Стиральная машина

Разумеется, купюры следует хранить не в самом барабане. В большинстве стиральных машин рядом с двигателем есть пространство, куда никогда не попадает вода. Чтобы добраться до этого хранилища, необходимо откручивать заднюю стенку машинки. Даже в случае совершения квартирного ограбления, наверное, мало кто решит вывозить и раскручивать крупногабаритную технику.

3. Розетка

Для хранения небольших ценных вещей либо компактно сложенных денег можно использовать фальшивую розетку. Создайте выемку нужного размера под одной из плиток либо под плинтусом, для большей надежности прикройте ее мебелью и «подключите» любой прибор, например, вентилятор или старый удлинитель.

4. Вентиляционная труба

Этот тайник можно отнести к тайникам средней надежности, однако, за неимением другого и он подойдет. Отлично, если вентиляция скрыта за кухонным шкафчиком либо шкафчиком в ванной. Деньги лучше предварительно завернуть в целлофановый пакет, дабы они не пострадали от влажности.

5. Вставки под мебелью

Если у злоумышленников будет достаточно времени, вполне вероятно, что они не пропустят предметы мебели и будут искать деньги внутри. Но можно повысить шанс сохранения сбережений, если спрятать их под мебелью, пришив поролоновую выставку. Сверху еще нашейте ткань такого же цвета как и весь предмет мебели, чтобы не было подозрений, что внутрь что-то прятали. Вместо поролоновой вставки можно использовать и картонную, но есть вероятность, что она больше заинтересует воров.

6. Холодильник

Для создания этого тайника необязательно нужен работающий холодильник, подойдет и старая модель, подключенная к сети «для вида». Тайник обустраивается в дверце холодильника, точнее, в резиновой оплетке, где находятся магниты. Часть из них необходимо вынуть. Сделать это можно при помощи аккуратного надреза бритвенным лезвием. Дверца будет по-прежнему закрываться, так как для этого хватит и оставшейся половины, а в резину можно без проблем прятать завернутые в рулон купюры.

7. Детские игрушки

Если у вас в доме много мягких игрушек, можно спрятать деньги в них. В этом случае нужно постараться — сложить купюры как можно компактнее и при необходимости добавить несколько слоев ваты, чтобы они не прощупывались. Если вы уезжаете на длительный срок, крупную сумму можно спрятать в несколько игрушек, которые затем разложить в разных комнатах. Если игрушка очень большая, можно создать тайник в определенной части тела, дабы усложнить злоумышленниками поиски.

8. Карниз

Для следующего варианта тайника также не потребуется много затрат, а вероятность его обнаружения злоумышленниками ничтожно мала. Все, что для этого потребуется — карниз для занавески в ванной. В большинстве карнизов трубка с кольцами легко снимается, и туда отлично спрячутся свернутые рулоном купюры.

9. Стол

Вооружившись дрелью и потратив немного времени, можно создать весьма безопасный тайник внутри стола. Для этого необходимо снять металлическую окантовку сбоку и просверлить отверстие необходимого размера. Когда вы вернете окантовку на место, стол будет выглядеть как и прежде.

10. Кактус

Довольно неплохой способ использовать комнатное растение по-новому. Для создания тайника потребуется средний кактус, у которого нужно вырезать сердцевину. Образуется выемка, куда вполне поместятся свернутые купюры и небольшие ценные предметы. Закончив, закопайте кактус обратно в землю, для большей устойчивости можно обложить его по кругу небольшими, декоративными камнями.

11. Навесной потолок

Если у вас в квартире имеется навесной потолок, можно спрятать сбережения там. Между настоящим потолком и навесным, как правило, остается пространство, которого вполне хватит для небольшой стопки купюр. Получить доступ к сбережениям можно при помощи дырки для светильника.

Если денег и ценностей много, то используйте не один, а сразу несколько тайников.

«Разбейте сумму на части и спрячьте в разных местах. Гораздо опаснее хранить все деньги в одном месте. Если вор что-то и найдет, есть вероятность, что он на этом и остановится, так как подумает, что это основная сумма сбережений. Потеря части денег все же лучше, чем потеря всего,« — резюмирует Александр Комаров, частный детектив.

Если ни один из вариантов вам так и не приглянулся, возможно стоит подумать над покупкой персонального сейфа. На рынке представлено множество моделей, вплоть до сейфов с двойным дном.

Потратив немного времени и, возможно, финансов на оборудование надежного тайника, вы наполовину увеличите шансы сохранить накопленные сбережения в случае внезапного грабежа квартиры. Никогда невозможно предугадать случится подобное с вами или нет, но перестраховаться в наш неспокойный век никогда не бывает лишним.

dailymoneyexpert.ru

Где хранить деньги? | Финансы для Людей

Когда у человека доходы начинают постепенно превышать расходы, он начинает задаваться вопросом «Где хранить деньги?». Ответ на него не «лежит на поверхности», а требует дополнительного напряжения и изучения, что свидетельствует о постепенной повышении уровня финансовой грамотности этого человека. В статье мы расскажем о различных способах хранения денег, и их возможном сопутствующем приумножении. При этом обойдем стороной слово «спрятать», с которым связаны чулки, банки с крупами, унитазные бачки и прочие «тайники», известные всем ворам, а взглянем на проблематику более широким взглядом. Попутно попытаемся ответить на вопрос: «Где лучше хранить деньги: дома или в банке?»

Где хранить деньги дома? Стоит ли это делать?

Держать наличные дома не всегда благоразумно, особенно если речь идет о крупной сумме. Помимо нежданного появления домушников, существуют еще и пожары, способные уничтожить результаты ваших трудов и накоплений, а также затопления. Причем произойти все эти неприятности могут и по вине соседей.

Но от этого способа сохранения денежных средств вряд ли можно отказаться. Во-первых, вам всегда могут потребоваться наличные на всевозможные неотложные нужды. Поэтому дома имеет смысл хранить небольшую сумму, так называемый стабилизационный фонд семьи (СФС), который составляет от 50 до 100% вашего (или вашей семьи) ежемесячного расхода. Грубо говоря – одна зарплата «главного добытчика».

Во-вторых, дома можно держать часть вашей финансовой подушки безопасности (вы уже озаботились её созданием?) – суммы, составляющей от 3 до 6 ежемесячных расходов вашей семьи. Это резервный фонд, необходимый для поддержания человека при возникновении внештатных ситуаций, например, потери работы или необходимости лечения. Собственно, СФС и является одной из её составных частей.

Как хранить деньги дома? Есть несколько способов:

1. Сейф. Он должен иметь многоступенчатую степень защиты и быть несгораемым (что уже само по себе довольно дорого). Кроме того, такой «агрегат» должен быть достаточно тяжелым или вмонтированным в бетонную стену, чтобы его невозможно было вынести.

2. Тайник. Его можно устроить даже в платяном шкафу или столе, проявив смекалку. Для подобных мест хранения в предметах мебели устраивают дополнительное дно или небольшие выпилы (вырезы). Еще один вариант – замаскировать тайник под электрошкаф, розетку и т.п. Главное, чтобы все выглядело правдоподобно.

3. Некоторые умудряются хранить сбережения в полостях, образованных натяжным потолком или гипсокартонной стеной. Здесь важно обеспечить беспрепятственный доступ к деньгам, чтобы не пришлось разбирать часть конструкции для их изъятия. Но в то же время доступ не должен быть слишком простым и бросаться в глаза. Иначе вор обнаружит такой клад в секунды.

4. Территория возле дома. Имеется в виду не общедомовая территория многоэтажки, а личные владения вокруг частного дома. Здесь тоже можно устроить массу потайных мест. Главное, чтобы ваши домочадцы случайно не отнесли деньги на свалку вместе с какой-нибудь ненужной вещью или мусором (некоторые любят делать заначки в карманах старой одежды в кладовке, поэтому, перед тем как выкинуть такую одежду, проверьте её карманы, иначе за вас это сделают другие – те же бомжи на помойке).

Вы можете придумать и что-то свое, интернет кишит различными способами, придуманными пытливыми умами, но избегайте банальностей. Воры знают основные наши уловки и редко уходят из жилища ни с чем.

И ещё одно важное добавление. Если уж вы планируете хранить дома существенные суммы, и при этом оставляете своё жилище на довольно продолжительное время, то первые 3 способа (или их вариации) есть смысл применять ТОЛЬКО при дополнительной подстраховке – наличии сигнализации и договора с охранным агентством на круглосуточную охрану квартиры. Иначе воры перевернут квартиру вверх дном, и за ваше длительное отсутствие сделают всё возможное, чтобы вскрыть сейф (ну непросто же так его установили дома) и обнаружить другие тайники.

Как хранить деньги в путешествии или на отдыхе?

Если вы собрались в путешествие или на отдых в жаркие страны, то трудно найти способ лучше, чем взять с собой банковскую карту с большей долей планируемого бюджета. Без налички, несомненно, не обойтись, но лучше её взять с собой не более трети от всех запланированных затрат.

Украденные деньги уже не вернёшь, а карманники нутром чуют, где они лежат. Если же у вас украдут карту, то незнание пин-кода не позволит вору «отоварить» её в магазине, а без вашего телефона, куда приходит смс-код подтверждения любой операции перевода, злоумышленник не сможет деньги перевести на другие счета. Своевременное блокирование карты сохранит ваши деньги в безопасности. Кстати, по карточкам платёжных систем Visa и MasterCard (начиная с классики и выше) доступна услуга экстренной выдачи наличных денежных средств, которой держатель может воспользоваться при потере пластика (достаточно позвонить в ваш банк). Удобно, не правда ли?

Тому кто переживает за взимание дополнительного процента за конвертацию денежных средств из иностранной валюты в рубли, можно посоветовать завести карту со счётом в евро или в долларах, и не забудьте взять с собой дополнительную резервную карту, чтобы было куда переводить деньги родственникам, на случай если основная карточка будет заблокирована по причине кражи или утери.

Храните деньги в сберегательной кассе… Варианты банковского хранения

Небольшую сумму, предназначенную для расходов в случае форс-мажора, можно хранить на обычной дебетовой карте. Только старайтесь, чтобы она не была зарплатной. Иначе сами не заметите, как потратите всю сумму. Для этих целей лучше завести дебетовую карту с функцией начисления процентов на остаток – так и деньги сохраните, и доход получите (например, карту Тинькофф Блэк или подобную).

Если же размер сбережений приличный, и вы планируете хранить их в долгосрочной перспективе, можно воспользоваться другими банковскими услугами:

1. Вклад. Он обязательно должен быть пополняемым и желательно с ежемесячной капитализацией процентов. Тогда все начисленные процентные платежи будут добавляться к сумме вклада и в следующем расчетном периоде вам начислят процент и на эти деньги тоже – процент на процент. Банковский вклад – неплохое средство для сохранения денег. А если вы хотите, чтобы они приумножались, может стать и вовсе не заменимым. При условии правильно выбранного продукта.

При всех положительных моментах никогда не забывайте о государственном страховании вкладов и не превышайте максимальный порог. Если же видите, что сумма накоплений перекрывает размер гарантированных выплат, лучше распределить средства по нескольким счетам в разных банках.

2. Ячейка. Это тот же сейф, только расположен он в хранилище банка. А значит, никакие воришки не смогут посягнуть на ваши наличные или другие ценности, которые вы поместили в банковскую ячейку. В отличие от того же вклада, ячейка служит гарантом сохранности ваших ценностей даже в случае отзыва у банка лицензии или его банкротства. И если компенсацию по вкладам можно ждать годами, то ценности из ячейки обязаны отдать по требованию. Единственный минус способа – необходимость вносить плату за пользование ячейкой. Но этот минус превратится в плюс за счет 100-процентной сохранности всех ваших ценностей (хотя 100% давать никогда нельзя, в роли воришек могут выступить и инсайдеры – работники самого банка).

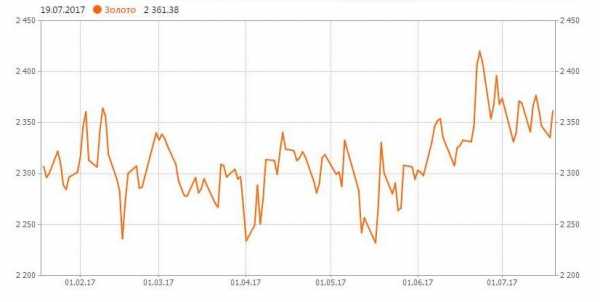

3. Приобретение золота. В этом случае вам на руки выдадут сберегательную книжку, в которой будет указан вес приобретенного вами драгоценного металла (речь идёт об ОМС – обезличенных металлических счетах). Прежде чем решиться на такие вложения, помните, что курс золота подвержен колебаниям, и может подвести вас в самый неподходящий момент. Хотя потеря денег – момент всегда неподходящий и неожиданный.

Ещё нюанс – обезличенные счета не страхует АСВ (агентство по страхованию вкладов), и золото на бумаге, в случае потери банком лицензии, так на ней и останется…

Как вариант, можно купить золото в слитках, но при этом банки удержат приличную комиссию, плюс с вас удержится НДС (18%), и не забывайте о рисках хранения ценного металла дома (см. начало статьи).

Если изучить динамику колебаний курсов золота с 2000 года, можно заметить, что стабильный рост приходился лишь на период с 2009 по 2012 год. Потом уже идет тенденция падения цен. Причем она стабильна.

И даже в нынешнем 2017 году особо позитивных прогнозов не предвидится. Вроде бы и есть небольшие повышения цен, но они сразу же возвращаются на исходную точку. А то и вовсе снижаются.

Кроме всего прочего, подобные сбережения нельзя обналичить быстро и в любое время. Поэтому такое хранение денег неоправданно для средств, которые откладывались на экстренный резерв.

Стоит ли хранить в иностранной валюте?

Первое, что приходит в голову каждому второму россиянину – хранить деньги в иностранной валюте. Но, приобретая денежные единицы других государств, стоит помнить о постоянном колебании валютных курсов, иногда не поддающихся никакой логике. Сейчас даже пропадает корреляция между стоимостью доллара (или валютной пары доллар/евро) и ценой за баррель нефти.

Здесь важно обладать хотя бы минимальными познаниями в области финансов, чтобы суметь выбрать те деньги, которые в перспективе будут сохранять стабильную стоимость на мировом рынке или прибавлять в цене.

Самые распространенные виды валют, в которые принято размещать временно свободные средства:

1. Российский рубль. Поскольку живем мы в России, все наши заработки, цены в магазинах и т.п. выражены в рублях РФ, поэтому хранение денег именно в этой валюте – самый стабильный вариант. Но это только при условии, что в стране все гладко, нет никаких волнений, кризисов и санкций извне. А уж кредиты брать в иностранной валюте (особенно – ипотеку) – упаси вас господь! Кредитуйтесь только в рублях.

В кризисные времена инфляция начинает расти по геометрической прогрессии, а все накопления очень быстро теряют свою покупательскую способность. Следовательно, выбранный способ хранения денег в любом случае должен обеспечивать хотя бы небольшой их прирост. Иначе это будет не сохранение, а неминуемая потеря. Кстати, как не банально звучит, но кредит в рублях на фоне падения национальной валюты, тоже можно назвать в какой-то степени выгодным вложением.

2. Доллар США. На протяжении достаточно большого периода времени эта валюта сохраняет высокую значимость и актуальность. Исключительные ситуации есть, но они кратковременны и быстро проходят. Но, по сути – это настоящий мыльный пузырь. Непонятно, как может валюта страны занимать лидирующие позиции, если у самого государства огромные внешние долги, небезграничные собственные сырьевые ресурсы и собственное производство далеко не на высоте. Когда-нибудь это должно закончиться. Не так ли?

3. Евро. В последнее время эта валюта не вызывает доверия, хотя и сохраняет вполне неплохой курс. Вы смотрите новости? Какова сейчас обстановка в странах Евросоюза? Постоянные теракты, волнения, митинги. А у некоторых стран и вовсе плачевное положение, в прямом смысле на грани банкротства. Не говоря о том, что ряд государств уже начали процедуру выхода из Европейского союза. Кроме того, даже внутри Евросоюза, среди его участников, существует множество разногласий. Нет никакой гарантии, что уже завтра эти разногласия не станут причиной распада содружества и неизменного падения курса евро. Ненадежная валюта, но короткие промежутки времени можно хранить деньги и в ней (допустим, за несколько месяцев до поездки в Европу).

4. Юань. Еще не распространен как способ хранения денег и очень даже зря. Китай – производитель абсолютного большинства товаров, поставка которых осуществляется по всему миру. Фактически Китай – тот самый пуп земли, на котором держится вся мировая экономика. Дальновидные инвесторы уже инвестировали свой капитал в производство, развитое в Китае, и будут инвестировать еще. Поэтому китайский юань – одна из самых надежных валют в текущей ситуации, на которую стоит обратить внимание.

В общем, идея вкладываться в валюту различных государств вполне жизнеспособна, только не переусердствуйте – старайтесь диверсифицировать риски, и разбивать накопления на несколько примерно одинаковых частей, каждую из которых и переводите в разные валюты. Как говорят финансисты: храните яйца в разных корзинах!

В сети можно встретить рекомендации хранить часть денег в электронной валюте, которая сейчас получает все большее распространение. Не советуем этого делать по трем причинам:

1. Велик соблазн совершить покупку в сети. Расчеты электронной валютой принимают в любом интернет-магазине.

2. Практически все электронные сервисы основаны за рубежом, а часть – и вовсе в офшорах. Буквально в ноябре-декабре 2016 года возникла проблема с системой Вебмани, которая не позволяла пользователям выводить деньги на банковские карты. И ничего сделать было нельзя. Поэтому если уж решились хранить какую-то сумму на электронном кошельке, то заведите его в системе Киви. Это российский банк.

3. Вывод средств на банковские карты облагается комиссиями. Да и «заброс» денег на кошелек не всегда бесплатен. Зачем терять порядка 10% накоплений, если можно выбрать другой способ сохранения средств?

Набирают популярность и так называемые криптовалюты (например, биткоин). Но с ними имеет смысл связываться только в том случае, если вы твёрдо знаете, что они из себя представляют, и что от них можно ожидать. Пока они настолько нестабильны (хотя постоянно растут в цене, но это сильно смахивает на растущий мыльный пузырь), что лучше в них значительные суммы не переводить и не хранить. Только чуть-чуть поиграться и посмотреть, что из этого выйдет – с заделом на будущее.

Свободные деньги должны работать. Во что их можно инвестировать?

Вложение денег в иностранную валюту или драгоценные металлы, о которых мы рассказывали выше, тоже инвестирование. Но в этом разделе речь пойдет о дорогостоящих приобретениях, к которым можно отнести:

1. Ценные бумаги. Для того чтобы приобрести акции какой-нибудь компании, нужно обладать знаниями в этой сфере и уметь анализировать финансовое состояние фирмы и отрасли в целом. Репутация – еще не повод доверить свои деньги (она может быть и «дутой»). Если таких знаний у вас недостаточно или просто не доверяете собственной интуиции, попробуйте проконсультироваться со специалистом, и желательно не одним – тогда мнение будет максимально объективным. Как вариант, можно сотрудничать с компанией-брокером, где на ваши деньги будут покупать акции уже профессионалы, а вы – получать свои дивиденды.

2. Драгоценные металлы. Здесь речь идет не только о золоте, но и серебре, платине и палладии. Курс на эти металлы устанавливается Центробанком РФ в зависимости от ситуации на лондонском рынке наличного металла.

3. Недвижимость. Даже если роста цен на жилье в ближайшей перспективе не предвидится, можно рассмотреть этот способ в качестве сохранения и приумножения собственных сбережений. Ведь приобретенное помещение в любом случае можно будет сдавать внаем, и получать ежемесячный доход. И здесь уже неважно, жилое оно или производственное. Пожалуй, это самый лучший способ сохранить крупную денежную сумму в относительно стабильное время – без войн и других глобальных потрясений.

Мы рассмотрели различные способы хранения денежных средств в зависимости от жизненной ситуации и уровня накоплений. Как видите, на вопрос: «Где лучше хранить деньги: дома или в банке?» нельзя дать однозначный ответ. Держите деньги там, где вам удобнее всего, и, по вашему мнению, безопаснее.

Согласитесь, уже хорошо, что вы задаётесь этим вопросом, значит, денежки у вас есть или скоро появятся. Таким образом, дело остаётся за малым – повышайте свою финансовую грамотность, расширяйте кругозор, и, конечно же, храните и приумножайте свои накопления!

.

www.privatbankrf.ru

Хранить ли деньги в банке?

О некоторых иллюзиях, связанных с хранением денег в банке.

Мы не о стеклянной банке, а о кредитном учреждении, имеющем лицензию ЦБ. Хранение денег предполагает две формы - на расчётных счетах и в “банковской” ячейке. Именно второй случай предподносится рекламными кампаниями самих банков, как хранение наличности в личном сейфе под надежной охраной и гарантией банка.

Доверяй, но проверяй!

В середине 90-х репутацию надежности банковских ячеек серьёзно подмочили множественные скандалы с их, то есть ячеек, массированными вскрытиями как налётчиками, так и силовиками, которые радостно находили “бесхозные” миллионы долларов, которые оказывались вещественными доказательствами или, по причине испарения владельца, переходили в доход государства. Таким образом, клиенты к теме доверия личных накоплений банку охладели, но ненадолго.

После очередного финансового катаклизма ненаученные печальным опытом (кто же им обмениваться станет?!) заново потянулись складывать сохранившиеся денежные знаки в устойчивых валютах в банковские ячейки. И все было бы замечательно, но соблазн велик...

И вот однажды пришёл к нам клиент, раньше покупавший время от времени приличные сейфы, но исчезнувший было на несколько лет, и давай жаловаться, что у него из банковской ячейки денежки потихоньку куда-то уплывают. Причём банк крупный, хорошо известный, здравствующий и поныне. Долго разговаривали вокруг да около, пока не нарисовалась следующая картина: как оказалось, банковские работники, сдавая ячейку в аренду, оставляли второй клиентский ключ себе и регулярно “соблазнялись”. История получилась скандальная, но недоказуемая...

Мировой опыт

Вообще-то, когда вся история с клиентскими депозитными ячейками только начиналась, нас регулярно терзали вопросами о стоимости замков и работ по их вскрытию и замене. Во всем мире это нормальная и широко распространённая ситуация, когда клиент теряет ключи от своей ячейки. В этом случае он приходит “с повинной” в свой банк, там вызывается слесарь, который под восторженные апплодисменты высверливает личинку замка, радостный клиент опять получает доступ к своему хозяйству, и заплатив денег за работу слесарю и банку за саму изуродованную ячейку, перемещается в соседнюю свободную ячейку. От которой теряет ключи в другой раз. В итоге все счастливы и довольны - благодаря клиентской забывчивости есть работа у слесаря, производителя ячеек и замков, да и банк на чужой деятельности свой процент наваривает.

Российская практика

В те старые времена наши банки задавали вопросы о стоимости сервисных работ исключительно с целью определения тарифа на “свою” услугу - штрафа за утрату ключа. Тариф банка включает все упомянутые работы и расходы. Заключая договор аренды банковской ячейки, клиент под этим всем подписывается. Но наши банки не были бы нашими, если бы делали всё так, как договорились. В результате проб и экспериментов, в особенности со всяким бюджетненьким и самодельным оборудованием (за сертификатом у нас дело не постоит), хозслужбы банка пришли к тому, что портить дверцы у ячеечных колонок совершенно необязательно, и есть гениальное по простоте решение - попросту не отдавать клиенту его второй ключ.

Комментарии специалиста

Для не очень посвящённых в тему сделаю отступление. Все клиентские ячейки объединены в колонки, ростом, как правило, под 2 метра. Колонками заполнено хранилище с некоторым классом защиты от взлома. Ячейки иногда делают защищёнными, но это большая редкость и не выше класса 1. Каждая ячейка запирается на два замка - клиентский и банковский. Последний, как правило имеет один и тот же ключ на одну колонку (от 3 до 24 ячеек) или на всю инсталляцию. То есть в одну конкретную ячейку можно попасть только в случае договорённости обеих сторон - клиента и ответственного сотрудника банка. Для чего это всё и затевалось.

Как правило, оба замка сблокированы в одну конструкцию, которая в самом простом случае имеет уникальную комбинацию, а в продвинутых позволяет перекодировать, то есть записывать в обе половинки замка произвольные ключи (предоставленные производителем ячеек). В самых продвинутых системах банковский замок подменяется электронной системой, которая разблокирует банковскую половину замка, оставляя клиенту право крутить-вертеть своим ключом. Соответственно, все разумные производители этих систем комплектуют каждую отдельную стойку набором из банковских ключей (по паре на колонку или же на всю инсталляцию, которая может включать сотни колонок) и набором из пар клиентских ключей. Именно так договорились во всей сейфовой индустрии - все ключи всегда парами.

Вследствие сего, модель безопасности была построена следующим образом: при утере ключей замок должен быть вскрыт, затем заменён или обнулён, если удалось недеструктивное вскрытие. В случае возврата ключей при освобождении ячейки они должны быть уничтожены (во избежание риска копирования предыдущим владельцем или его “коллегами”), а в замок, при появлении следующего арендатора, должна быть записана новая и случайная пара ключей. Поскольку защитным периметром для ценностей является внешняя оболочка всего хранилища, устойчивости к взлому самих ячеек и их замков внимания не уделяется, предполагая, что “чужие здесь не ходят”.

Какие риски

Возвращаясь к отечественным реалиям. Меньшее из происходящих зол это то, что (в первую очередь благодаря увлечению банками самыми дешёвыми конструкциями) получая право доступа к ячейке, у арендатора оказывается ключ, который уже у кого-то в руках побывал. Это значит, что всегда есть риск, что предыдущий “держатель”, “переехав” в соседнюю ячейку и имея в руках копию ключа от Вашей, может чувствовать себя в ней как дома. Принимая во внимание тот факт, что при множественных сделках купли-продажи через ячейку, когда они регулярно переходят из рук в руки, у “талантливого” персонажа достаточно скоро в руках окажется полный набор ключей от всех ячеек. Конечно же, если депозитарий открыли только вчера, то этого риска не будет, но так ли Вы удачливы?

Самое страшное - это то, что банки клиенту отдают только один ключ. Таким образом, Вы укладываете свои ценности в некое подобие театрального гардероба, где только от порядочности гардеробщицы зависит, не уйдёт ли кто-нибудь другой в Вашей шубе. Не желая сверлить ячейку при каждой клиентской утрате ключа, банк по сути получает полный и бесконтрольный с Вашей стороны доступ к тому, что лежит в Вашей ячейке. И хорошо, если обычная песня ответственного клерка о том, что все дубликаты лежат чуть ли не у Председателя!! опечатаные, хоть как-то похожа на правду. Наш опыт, касаясь в первую очередь многофилиальных банков, показывает, что доступ к паре “любой клиентский ключ” + “банковский ключ” не имеет разве что уборщица. А хитростей, чтобы зная (а это знание формируется наблюдениями), в какой ячейке регулярно бывает cash, позаимствовать один-другой фантик (а их там много, считать хозяин всё равно не будет), существует множество. Клиентский договор при отсутствии 100% описи вложения позволяет при возникновении претензий списать пропажу на Ваш “перегрев”.

Прежде чем выбирать банковскую ячейку для хранения своих ценностей, оцените трезво “вновь открывшиеся обстоятельства”.

www.realsafes.ru

Где хранить деньги? | Финансовый гений

Сегодня мы поговорим о том, где хранить деньги. Сразу же хочу акцентировать внимание, что деньги любят аккуратное обращение, грамотное распределение, учет и бережное хранение. Только в этом случае их будет достаточно и будет хватать на все необходимое для жизни. Мало того, при грамотном хранении и обращении ваши деньги превратятся в личные финансы: они начнут перераспределяться, оборачиваться и даже создавать другие деньги.

На Финансовом гении уже много написано о том, как грамотно управлять личными финансами, и сегодня я хочу рассмотреть еще одну немаловажную сторону этого вопроса: где лучше хранить деньги. По мере повествования я буду давать ссылки на другие статьи сайта, где отдельные вопросы рассмотрены более детально: перейдя по ним вы сможете узнать подробности. Итак, где хранить деньги…

Начну с того, что рекомендации, которые я дам сегодня, больше подойдут для относительно стабильной экономической ситуации. В пики финансового кризиса некоторые из них уже могут быть не актуальны: там начинают действовать свои, антикризисные правила и законы. Будем полагать, что такие периоды, если и имеют место, то длятся недолго, да и уже рассмотрены отдельно.

Чтобы точно сказать, где хранить деньги, в первую очередь необходимо разделить имеющуюся у вас сумму на несколько частей в зависимости от того, для чего они предназначены и используются. Для каждой из этих частей предусмотрены свои правила хранения денег.

1. Личные деньги.

Самая простая и широко используемая часть личных финансов – это деньги на личные нужды или личные деньги. Мало того, для многих людей и семей это вообще единственное направление использования денег, что совершенно неправильно, независимо от уровня дохода.

Как правильно хранить деньги, предназначенные для оплаты личных текущих расходов? Я предлагаю делать это двумя способами:

1. Хранить деньги наличными – таким способом лучше всего хранить самую незначительную часть денег, например, столько, сколько вам необходимо для жизни в течение недели. Это одновременно и позволит вам всегда иметь под рукой сумму, необходимую для текущих расчетов, и обезопасит вас от всевозможных криминальных ситуаций, которые могут возникнуть при хранении крупных сумм денег наличными. Да и даже если вы просто потеряете деньги – их будет немного, и не так жалко.

2. Хранить деньги на карте – этот способ подойдет для хранения основной части личных денег, но не слишком крупных сумм. Оптимально, на мой взгляд, хранить на карте деньги для личных нужд в сумме, которой вам хватит для оплаты своих месячных расходов.

Причем, что очень важно, карта, во-первых, не должна быть кредитной, поскольку по кредитным картам всегда действуют повышенные и невыгодные тарифы на обслуживание. Во-вторых, очень желательно хранить деньги на карте, которая, наоборот, предполагает льготные тарифы, в частности, главным критерием здесь будет бесплатное обналичивание. Это может быть, например, зарплатная карта, карта для получения каких-то социальных выплат или карта, выданная для выдачи процентов по вкладу (можно открыть вклад на минимальную сумму только ради получения этой карты).

2. Резервный фонд.

Следующее направление распределения личных финансов – это резервы, предназначающиеся для использования в случае возникновения форс-мажорной ситуации. В резервном фонде целесообразно всегда держать сумму, равную вашим 6-ти месячным тратам. То есть, эта часть личных финансов должна обеспечить вам жизнь в течение полугода, если вы вдруг лишитесь своего источника дохода.

Где хранить деньги, предназначенные для использования в качестве резервного фонда? На мой взгляд, здесь лучше всего подойдут два инструмента:

1. Текущие депозиты, или вклады с пополнением и снятием. То есть, нужно хранить деньги в банке, но так, чтобы к ним всегда был свободный доступ. На эту часть денег будут начисляться проценты, что позволит немного компенсировать инфляцию, и, одновременно, вы в любой момент сможете ими воспользоваться.

2. Иностранная валюта. Вариант, более актуальный для нестабильной финансовой ситуации, в которой национальная валюта сильно девальвирует.

Можно также сочетать оба этих способа хранения денег для резервного фонда, то есть, открыть для этих целей текущий депозит в валюте.

3. Сбережения.

Сбережения или накопления предназначаются для совершения крупных покупок, которые человек или семья не могут оплатить из своих месячных доходов. Другими словами, при помощи создания сбережений люди откладывают деньги, для того чтобы в будущем купить за них то, что они наметили. Где лучше хранить деньги, откладываемые для совершения крупной покупки? Здесь тоже можно рассматривать 2 варианта:

1. Вклады в банках. Причем, в этом случае наиболее удобными будут вклады с пополнением, не предусматривающие возможности снятия. Такой вклад можно открыть на срок, при котором дата окончания была бы максимально приближена к дате совершения планируемой покупки (например, к дате отпуска, если сбережения создаются, чтобы оплатить поездку на отдых), и регулярно пополнять его, чтобы собрать необходимую сумму.

2. Иностранная валюта. Снова вариант, который будет более интересен в периоды, когда доверие к национальной валюте снижается. Однако, нужно быть осторожными: иностранная валюта не всегда только растет в цене – она может и падать, поэтому храня свои сбережения в инвалюте, вы обязательно подвергаете их валютным рискам. Подробнее об этом можно почитать в отдельной статье: В какой валюте хранить сбережения?

4. Рабочий капитал.

И, наконец, последняя и наиболее важная категория денег, которая есть лишь у небольшой части нашего населения. Личный капитал – это деньги, создающие другие деньги, и предназначающиеся именно для этого. Инструменты для хранения денег в этом случае называют инвестициями или инвестированием, а человек, имеющий капитал, становится частным инвестором.

Где хранить деньги, чтобы они приумножались и создавали пассивный доход? Здесь открывается наиболее широкий перечень инструментов, причем, с каждым годом сейчас к ним прибавляется все больше новых. На эту тему я написал отдельную большую статью: Куда вложить деньги? Во что инвестировать?

Опять же, в периоды сложной экономической ситуации, обострения финансового кризиса или повышенных рисках дефолта, правила меняются. Как именно – читайте здесь: Куда вложить деньги перед дефолтом (в кризис)?

Как вы видите, я не рекомендую хранить деньги дома, поскольку это достаточно опасно, особенно, если речь идет о крупных суммах. Однако в некоторых ситуациях хранить деньги в банке становится не менее, а может даже и более опасно – в этом случае уже нужно выбирать “из двух зол меньшее”. Если вы все таки решите хранить деньги дома, то следует очень хорошо позаботиться о том, чтобы они были надежно спрятаны. Подробнее об этом можно почитать в статье Куда спрятать деньги?

На этом все. Теперь вы знаете, где хранить деньги. Настоятельно рекомендую распределять их именно таким образом – тогда у вас всегда будет порядок с личными финансами, и они будут использоваться строго по своему назначению. В противном случае денег “вечно не будет хватать”.

Оставайтесь с нами и повышайте свою финансовую грамотность! Не забудьте порекомендовать сайт Финансовый гений своим друзьям в социальных сетях. Чем больше среди нас будет финансово грамотных людей, тем выше будет наш общий уровень жизни. До новых встреч!

fingeniy.com

Как и где банки хранят свои ценности?

23 июня 20147349Когда среднестатистическому гражданину говорят о деньгохранилище или сейфовой комнате, в голове невольно рисуется образ Скруджа Макдака с его денежной комнатой. Такое бездонное помещение забитое денежными купюрами, в которых можно если не покупаться, то хотя бы слегка ополоснуться.

Как хранятся деньги, в мешках, стопочками, или разложены кучками по полу? Кто и как охраняет деньгохранилище банков? Можно ли туда попасть и что оно из себя представляет?

Свои деньгохранилища, сейфовые комнаты или комнаты для хранения денег банки охраняют как зеницу ока. И попасть в их недра также нереально, как узнать банковскую тайну, но мы попытались открыть завесу таинственности и немного рассказать о том, где и как хранятся деньги.

Сейфовая комната – это помещение, предназначенное для хранения различного рода ценностей: ценных бумаг, драгоценностей, крупных сумм денежных средств. Такие комнаты преимущественно строятся в филиалах, расчетно-кассовых центрах и головных офисах банка.

Требования, предъявляемые к помещению, предназначенному для хранения денег, очень чёткие и оговорены Техническим Кодексом.

Под сейфовой комнатой никогда не будет подвала, а над ней — чердака. Толщина пола должна быть порядка одного метра. Стены никогда не будут внешними, при этом вся конструкция будет усилена армированной сеткой — китайской дрелью просверлить отверстие не получится. По большому счету, сейфовая комната — это армированная клетка, залитая бетоном.

Фильмы об ограблениях банков, где в стене или в двери за 5 минут вырезают дырку, через которую можно вытянуть слона — не больше чем режиссерская выдумка.

К дверям для сейфовой комнаты выдвигаются особые условия. Они должны быть сертифицированы и обладать рядом противовзломных характеристик.

В одном из белорусских банков несколько лет назад случился казус (было это далеко за пределами Минской окружной дороги). Дверь в деньгохранилище из-за нерасторопности специалиста случайно захлопнулась, а внутри не оказалось второго сотрудника. К слову, вскрывать сейфовую комнату могут только два работника банка одновременно.

Услуги «медвежатника» банку обошлись в круглую сумму, но вскрыть замок ему так и не удалось. Оставался только один выход – выдалбливать стену. Вскрытие захлопнувшегося хранилища длилось практически неделю, ещё неделю банк восстанавливал стену. После этого к открытию и закрытию сейфовой комнаты работники подходили очень щепетильно.

Помимо технического укрепления сейфовая комната оборудована всевозможными охранными «примочками» — датчиками на движение, на вибрацию, на задымление. Поэтому, даже при ложной тревоге, к хранилищу уже через 5 минут приедет группа захвата с автоматами и поинтересуется причиной срабатывания. Если срабатывание произошло ночью, то милиция заедет домой за сотрудниками, ответственными за вскрытие хранилища, и вместе с ними поедет в банк. И, только убедившись, что всё в порядке, развезёт сотрудников обратно по домам.

Денежные средства в деньгохранилище хранятся в ящиках наподобие тех, в которых в деревнях живут кролики. Стопки денег запечатаны в целлофан и подписаны. Поэтому никаких купаний в деньгах, как это делал Скрудж Макдак, в сейфовой комнате провести не получится.

А напоследок немного про ограбления денежных хранилищ. Здесь можно сказать так: «Оставь попытку всяк сюда входящий». За всю историю существования банковской системы Беларуси таких случаев не было, а требования к безопасности, которые с каждым годом только ужесточаются, дают практически стопроцентную защиту и надёжность хранения денежных средств.

Источник: www.infobank.by

infobank.by

Хранить деньги в банке. Где, как и в чем лучше хранить деньги?

Известный актёр из известного фильма рекомендовал гражданам хранить в сберегательной кассе, если таковые у них имеются. Но если во времена выхода данного фильма у людей были деньги, которых хватало не только на текущие расходы, но и на то чтобы их положить в сберегательную кассу, то сейчас накопить деньги сложнее, а ещё сложнее решить: где и как лучше хранить накопления. На этот вопрос мы и постараемся ответить с помощью советов финансовых экспертов.

Другая причина заключается в том, что экономия денег является более подходящей и безопасной. Конечно, забудьте о золоте. На наш взгляд, такие проблемы не отвечают. Вместо этого разумно сохранить этот скрытый кризис, который вот-вот закончится. Разумеется, это разумно в любой ситуации. Но для некоторых это даже большой. Многие люди не могут сэкономить на месяц или на это, независимо от того, являются ли их отношения с маатом плохими или наоборот они имеют приличный доход, но они не могут сэкономить или подумать о колесах.

Вот несколько основных способов сэкономить небольшие суммы. Если вы сэкономите больше денег, вы можете сохранить их в других продуктах, которые вы будете знать. Возможно, в паевых инвестиционных фондах или в других местах. Первый вариант - это, конечно, поместить деньги на ваш текущий счет. Это имеет то преимущество, что вам не нужно ничего делать и не подвергать себя опасности других сборов или других сюрпризов в банке. С другой стороны, этот вариант сложный, особенно по психологическим причинам - для него требуется высокий уровень дисциплины, чтобы искатель сопротивлялся искушению тратить деньги в любое время.

Содержание статьи:

В чём хранить сбережения

Вы накопили или решили накопить денежные средства и думаете в чём же лучше хранить накопленное? – Это очень интересный вопрос, так как от него зависит не только сохранение сбережений, но и возможность их приумножить. Если у вас есть «лишние» деньги, то лучше их во что-то вложить или же тратить на нужные товары, так как накопление денег это всегда, хоть и небольшой, но риск.Для начала нужно определить какую сумму вы планируете накопить, периодичность и размеры пополнений, а также цель накопления. Если вы копите на долгосрочную перспективу и не планируете в скором времени снимать накопленное, то эксперты рекомендуют хранить деньги в золоте. Золото - это «валюта», которой не страшны перепады курсов, а кроме того, именно хранение средств в золоте поможет вам не только не потерять накопленное, но и несколько его приумножить. Но это всё при условии, что вы эти деньги планируете откладывать на долгосрочную перспективу. Если же на данные сбережения у вас имеется цель какой-либо покупки, и вы будете копить не несколько лет, то золото не ваш вариант.

В настоящее время существуют институты, в которых вы не платите за поддержание классического текущего счета; То же самое относится к некоторым другим услугам. Однако внимательно прочитайте прейскурант, чтобы избежать сюрпризов. Если вы отправляетесь куда-нибудь из относительно узких рамок услуг бесплатно или за небольшую плату, они, как правило, намного больше в менее традиционных областях.

Другой альтернативой является отсрочка денег на срочный вклад. Тем не менее, он обычно может быть создан в банках, до 50 000 крон, поэтому вам придется тратить деньги на свой счет в соответствии с предыдущим вариантом. В других аспектах, однако, термин «депозит» отличается - вы не сможете сэкономить сумму, депонированную во время депозита. Хорошо, что для такого типа экономии не требуется такая же сумма, чтобы вы могли сэкономить или одноразовую более высокую или меньшую сумму в соответствии с вашими вариантами.

Если вы живёте в достатке, у вас есть сумма денежных средств на «чёрный день» и на какие-либо экстренные незапланированные расходы, то тогда свои сбережения лучше всего вложить во что-то, таким образом, они будут не просто накапливаться, но и приносить прибыль. Это может быть как открытие депозитного счёта в банке, так и инвестирование во что-либо: вложение в собственный бизнес или в чей-то, покупка акций или ценных бумаг и т.п. Ещё один вариант – это покупка недвижимости, которую впоследствии можно продать либо же сдавать в аренду и получать ежемесячную прибыль.

Еще одно преимущество заключается в том, что вам больше не нужно устанавливать срочный депозит, и вы можете установить срочный депозит в своем банке, как правило, через интернет-банкинг. На практике такой способ экономии будет выглядеть следующим образом: один раз в месяц вы вкладываете в банк срочный депозит, который будет состоять из суммы предыдущего депозита, полученного от денег, которые вы можете добавить к экономии за текущий месяц. Затем вы снова помещаете депозит на следующий месяц.

Краткосрочный депозит - на один день, но регулярные розничные клиенты предла

goodbizidea.ru