Переход с ЕНВД на УСН: как быть, если ИП опоздал. Ип как перейти с енвд на усн

Как перейти с ЕНВД на УСН: порядок действий, документы, сроки

Каждый предприниматель желает оптимизировать налогообложение, поэтому выбирает такой режим, который идеально соответствует особенностям деятельности. Поэтому нередко возникает вопрос, как перейти с ЕНВД на УСН? Смена режима может быть обусловлена изменением направления работы или другими причинами. Процедура может выполняться в любой момент времени, но об этом необходимо своевременно уведомить налоговую службу. Дополнительно важно заранее убедиться, что работа ИП или компании соответствует требованиям УСН.

Кто может выполнить процесс?

Перед тем как перейти с ЕНВД на УСН, необходимо убедиться, что процедура может выполняться предпринимателем. Этим правом обладают:

- фирмы и индивидуальные предприниматели, которые работали по ЕНВД, но приняли решение заняться другим видом деятельности, по которому невозможно пользоваться ЕНВД, поэтому ими осуществляется переход на УСН;

- предприятия, у которых прекращается обязанность по уплате ЕНВД, так как вносятся соответствующие корректировки в законодательство региона, поэтому в конкретном городе запрещается работа по этому налоговому режиму;

- фирмы, которые во время работы нарушают требования, предъявляемые к плательщикам ЕНВД, поэтому предприниматели вынуждены выбрать другую систему, причем наиболее актуальным выбором считается УСН.

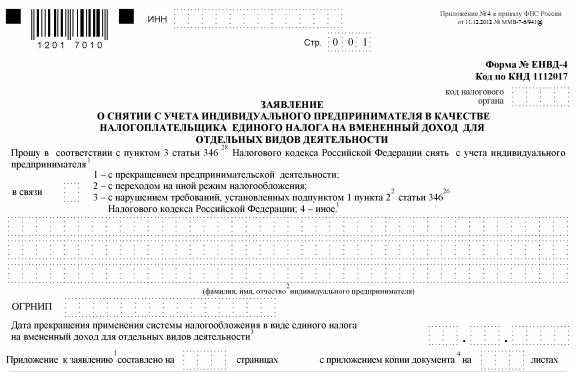

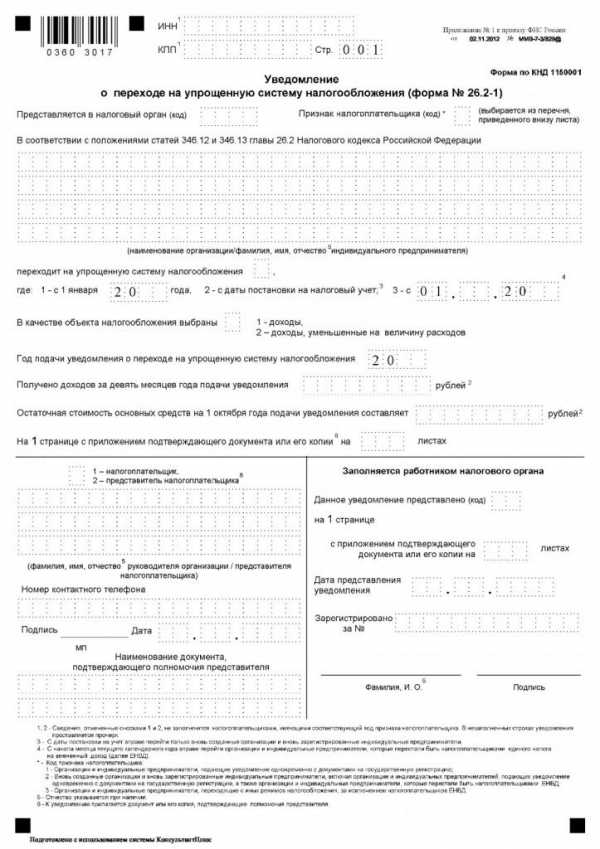

Процедура перехода должна выполняться исключительно с уведомлением об этом налоговой службы. Для этого используются два бланка перехода с ЕНВД на УСН, так как первоначально надо сняться с учета по вмененному налогу, а после встать на учет как плательщик по упрощенной системе.

Какие требуются документы?

Перед тем как перейти с ЕНВД на УСН, необходимо подготовить определенную документацию для этого процесса. Для выполнения процедуры требуется следующий перечень бумаг:

- заявление о снятии ИП или компании с учета в качестве плательщика ЕНВД, причем процесс должен выполняться в течение 5 дней после прекращения работы по этому режиму;

- уведомление о переходе на УСН, составленное по специальной форме, закрепленной в законодательстве.

Документы могут лично передаваться налоговому инспектору при посещении отделения ФНС, а также их можно отправить в учреждение электронным способом. Образец уведомления о снятии бизнесмена с учета в качестве плательщика ЕНВД можно изучить ниже.

Отличия УСН от ЕНВД

При переходе на какой-либо режим предприниматель должен тщательно оценить все его особенности. К нюансам использования УСН или ЕНВД относится:

- при применении ЕНВД уплачивается налог на вмененный доход, который зависит от выбранного направления деятельности;

- вмененная система не принимается во многих регионах страны;

- для использования ЕНВД надо работать только в строго ограниченных направлениях деятельности;

- при использовании УСН можно выбрать два способа расчета налога, так как может взиматься 6 % со всего дохода или 15 % с прибыли, для чего приходится рассчитывать разницу между доходами и расходами;

- только при переходе с ЕНВД на УСН допускается выполнять процедуру в середине года;

- необходимые документы в ФНС должны передаваться в течение 5 дней после изменения особенностей работы предпринимателя.

Порядок перехода с ЕНВД на УСН закреплен на законодательном уровне, поэтому если руководитель фирмы или ИП нарушит данную процедуру, то предприниматель может привлекаться к ответственности или автоматически переводиться на ОСНО, уйти с которого можно будет только с начала следующего года.

Правила расчета налога по упрощенному режиму

Важно разобраться не только в том, как перейти с ЕНВД на УСН, но и с какими сложностями во время расчета налога по новому режиму придется столкнуться. К основным особенностям относится:

- при УСН важно заниматься ведением КУДиР, чтобы учитывать все расходы и доходы от деятельности;

- если во время перехода у предпринимателя имеется дебиторский долг, то его не надо учитывать при расчете единого налога;

- затраты, которые пришлось понести еще при использовании ЕНВД, не могут снижать налоговую базу по упрощенному режиму.

Образец заявления о переходе на УСН можно изучить ниже.

Сроки и порядок перехода

Многие предприниматели по разным причинам вынуждены переходить с вмененного дохода на УСН. Подача на переход с ЕНВД заявлений и уведомлений может выполняться в любой момент времени, поэтому для этого не требуется ждать начала нового года.

Уведомление о снятии предпринимателя с вмененного дохода необходимо передавать в течение 5 дней после изменения условий работы. Заявление об использовании упрощенной системы должно передаваться в течение 30 последующих дней.

Предприниматели должны хорошо разбираться в том, когда можно перейти с ЕНВД на УСН, чтобы не нарушать своими необдуманными действиями налоговое законодательство.

Нюансы при совмещении

Некоторые предприниматели работают сразу в нескольких направлениях деятельности. Допускается даже работать ООО на ЕНВД. Переход на УСН в этом случае выполняется таким же образом, как и частными предпринимателями.

Если работает фирма по нескольким видам деятельности, то допускается совмещать несколько режимов. Процедура разрешается как для ИП, так и для разных организаций. Но для этого необходимо хорошо разбираться в правилах ведения раздельного учета. Сложности обычно возникают при использовании упрощенной системы, когда взимается 15 % с прибыли. В этом случае трудно определить, какие расходы относятся к вмененному налогу, а какие причисляются к упрощенному режиму.

Правила составления отчетности при совмещении

По каждой системе отдельно сдаются декларации в ФНС в сроки, установленные законодательством.

По вмененному режиму требуется уплачивать налог ежеквартально, а также декларация сдается раз в три месяца.

По упрощенному режиму перечисляются ежеквартально авансовые платежи. Декларации сдается в ФНС только раз в год.

Разрешается ли обратный переход?

Условия перехода с ЕНВД на УСН считаются достаточно простыми, но нередко предприниматели задумываются об обратном переходе. Процедура может выполняться с учетом следующих правил:

- Переход на вмененный налог разрешается только с начала следующего календарного года. При этом должны соблюдаться правильные сроки. До 15 января следующего года необходимо передать в отделение ФНС уведомление об отказе пользоваться во время работы упрощенной системой. В течение 5 последующих дней необходимо передать уведомление об использовании ЕНВД.

- Если фирма теряет право пользоваться УСН в середине года, то она не сможет перейти на вмененный налог. Как только право будет утеряно, налогоплательщик обязан уведомить об этом налоговую службу. После этого он автоматически переводится на ОСНО. Работать по этому режиму придется до конца текущего года.

Перед непосредственным переходом предприниматель должен хорошо разобраться в том, что такое УСН, чтобы не столкнуться уже во время работы с разными сложностями. Это обусловлено тем, что обратный переход возможен только с начала нового года.

Какие возникают сложности?

УСН для ИП без работников является идеальным выбором, так как имеется возможность снизить налогооблагаемую базу на размер страховых взносов. Если у предпринимателя имеются наемные специалисты, то снизить базу можно только на 50 % от уплаченных взносов.

При переходе на УСН с вмененного налога могут возникать некоторые сложности. К ним относится:

- усложняется учет, а особенно это относится к ситуации, когда выбирается система «Доходы минус расходы»;

- важно разобраться в том, как отчитываться за месяц, часть которого работает предприниматель по вмененному доходу, а в оставшиеся дни применяется упрощенная система;

- к ИП и фирмам, использующим упрощенный режим, применяются разные ограничения, поэтому перед непосредственным переходом следует удостовериться, что разрешается пользоваться УСН для выбранного направления работы.

Практика показывает, что работники налоговой службы часто проводят внеплановые проверки в отношении предпринимателей, которые регулярно меняют налоговые режимы или совмещают несколько систем одновременно. Поэтому важно первоначально разобраться в том, что такое УСН и ЕНВД, как осуществляется переход между этими режимами, а также как правильно вести учет по каждой системе.

Плюсы перехода

Переход с вмененного налога на упрощенную систему обладает многими плюсами для предпринимателей. К ним относится:

- на УСН, как и на ЕНВД, не требуется уплачивать НДФЛ, НДС или другие виды налогов, хотя имеются исключения при уплате налога на имущество, так как если используется в предпринимательской деятельности объект, для которого рассчитана кадастровая стоимость, то за него придется ежегодно уплачивать налог;

- "упрощенцы" обязаны перечислять в ПФ 20 % в виде страховых взносов, а не 30 %, что считается несомненным преимуществом, так как значительно снижается финансовая нагрузка;

- бизнесмены самостоятельно выбирают предмет налогообложения, представленный доходами или прибылью, причем от этого выбора зависит, какая ставка будет применяться для расчета точного размера налога;

- отменен для предпринимателей на УСН кассовый лимит, а также они могут пользоваться разными привилегиями в отношении проводимых операций, поэтому в конце рабочего дня в кассе может находиться любое количество наличных средств;

- не требуется ведение бухгалтерского учета;

- на упрощенной системе надо сдавать только одну декларацию в год, а вот при использовании вмененного налога приходится составлять 4 декларации в год, так как они сдаются в ФНС ежеквартально;

- разрешается совмещать УСН с другими системами налогообложения, что позволяет значительно экономить средства на налогах;

- региональными властями может значительно снижаться ставка по УСН, причем нередко для поддержки малого бизнеса она равна 0 %.

Хотя ЕНВД и УСН являются схожими системами налогообложения, но применение каждого режима обладает определенными преимуществами. Нередко предприниматели не знают о том, какую прибыль они будут получать, поэтому целесообразно работать именно на УСН. Подача на переход с ЕНВД на УСН уведомлений должна выполняться в установленные сроки, а иначе предприниматель будет переведен принудительно на ОСНО.

Минусы перехода

Отказ от ЕНВД в пользу упрощенной системы имеет некоторые минусы. К ним относится:

- не все ИП и фирмы могут воспользоваться УСН, так как учитываются некоторые ограничения, относящиеся к размеру годовой выручки и количеству работников;

- если уже в процессе работы будет нарушено хотя бы одно требование к использованию этой системы, то автоматически предприниматель будет переведен на ОСНО;

- не все расходы компании можно принимать для уменьшения налоговой базы;

- усложняется учет, так как если выбирается система, по которой взимается 15 % с прибыли, то придется правильно учитывать все расходы, которые должны быть документально подтвержденными и обоснованными;

- если по разным причинам будет утеряно право применять УСН, то перейти снова на этот режим можно будет только через год.

Поэтому перед подачей уведомления и заявления следует убедиться в целесообразности такого перехода.

Судебная практика

Нередко процедура перехода осуществляется предпринимателями с многочисленными нарушениями разных требований. При таких условиях переводятся принудительно бизнесмены на ОСНО. Они могут оспорить такое решение налоговой службы в суде.

Практика показывает, что наиболее часто судьи становятся на сторону налоговых инспекторов. Но существуют прецеденты, когда решение принималось в сторону налогоплательщика. В любом случае при переходе на новый налоговый режим предприниматели должны учитывать правила осуществления этого процесса. В ином случае придется столкнуться с неприятными налоговыми последствиями.

Заключение

ЕНВД и УСН являются упрощенными специальными режимами, позволяющими уплачивать в бюджет только один налог. Они имеют много отличий, поэтому нередко возникает необходимость перехода с вмененного налога на упрощенную систему. Процедура может выполняться в любой период времени.

Переход должен быть официальным, поэтому о нем необходимо уведомлять работников налоговой службы. Для этого своевременно передается уведомление о снятии с учета в качестве плательщика ЕНВД, а также заявление на переход на упрощенный режим.

fb.ru

Как перейти с ЕНВД на УСН

С 2013 году режим ЕНВД станет добровольным. В этой статье и поговорим о том, как перейти с ЕНВД на УСН.

Чтобы перейти с ЕНВД на СН вам нужно подать в налоговую инспекцию уведомление о переходе на УСН. Крайний срок подачи уведомления 31 декабря 2012 года, но поскольку это выходной день, поэтому срок подачи заявления переносится на первый рабочий день Нового года. Однако чтобы быть уверенным, то лучше с этим делом не затягивать.

Раньше организации и индивидуальные предприниматели не могли отказаться от применения ЕНВД, а с2013 «вмененщики» имеют право выбрать остаться и на ЕНВД или начать применять другой режим налогообложения.

Чтобы встретить использовать изменения в законодательстве в свою пользу и встретить новый год во всеоружии, нужно уже сейчас принять меры чтобы перейти с ЕНВД на УСН.

Обратите внимание!

В середине 2013 года добровольно отказаться от применения ЕНВД будет уже нельзя.

Если вы захотите снова перейти на ЕНВД, то вам придется ждать начала следующего года.

Поэтому прежде чем переходить с ЕНВД на УСН необходимо все хорошенько обдумать и взвесить выгодно это вам или нет.

Как перейти с ЕНВД на УСН в 2013 году?

Вот вам пошаговая инструкция

Шаг 1. Подать заявление о снятии ИП с учета в качестве плательщика ЕНВД. Такое заявление подается в течение 5 рабочих дней с момента отказа от ЕНВД. Таким образом точкой отсчета будет 1 января 2013 года. Но поскольку – это выходной день, то точка отчета переносится на первый рабочий день нового года – 8 января. Отсчитываем 5 рабочих дней и получаем 15 января. Это последний день когда вы еще можете успеть что-то изменить. Если не успеете перейти отказаться от ЕНВД до этого срока, то в течение года уже не сможете ничего изменить. Пока новой формы не разработали – подавайте по старой. Для ИП это форма ЕНВД 4

Шаг. 2 Подать заявление на применение УСН до 31 декабря 2012 года, но поскольку это выходной день, то крайний срок подачи уведомления переносится на первый рабочий день 2013 года – 8 января. В прошлом году такое заявление нужно было подать до 30 ноября. Тем не менее я не советую тянуть до последнего, потому что если нарушите сроки подачи уведомления, то применять УСН в новом году вы попросту не сможете.

Кроме того, в этом году произошли и другие изменения. Теперь налогоплательщик подавать не заявление о переходе на УСН, а уведомление. То есть, другими словами ваша задача просто уведомить налоговый орган о том, что вы собираетесь применять УСН с начала следующего года. При этом ответственность за то что вы имеете право применять УСН лежит целиком на вас.

Условия перехода на УСН для ИП проще, чем для организаций, право на применение УСН предоставляется независимо от размера выручки. Однако существуют случаи когда ИП не может применять УСН.

Итак, ИП не может применять УСН , если:

- Он занимается продажей подакцизных товаров (алкоголь, табак, драг.металлы и прочее)

- Он занимается игорным бизнесом

- Он уплачивает единый селькохоз. Налог

- Средняя численность работкиов превышает 100 человекОстаточная стоимость основных средств превышает 100 млн. руб

Так вот вернемся к нашим… уведомлениям. 1 октября 2012 года приказом ФНС № ММВ-7-3/829@ «Об утверждении форм документов для применения упрощенной системы налогообложения» наконец-то утверждена новая форма этого уведомления. Теперь рассмотрим конкретный случаи перехода с ЕНВД на УСН, которые могут встретиться в вашей практике.

ИП не использовал УСН

Если вы применяли только «вмененку» и отчитывались только по ЕНВД то вам нужно не только отказаться от применения УСН, но и подать уведомление на о применении УСН. Иначе, если вы этого не сделаете то, отказавшись автоматически окажетесь на общем режиме налогообложения и будете платить большие налоги. А мы ведь этого не хотим, правда? Так что поторопитесь., а

ИП совмещал ЕНВД И УСН

Е сли вы совмещали ЕНВД с обычным режимом налогообложения, то вам необходимо перевести на УСН не только вмененку, но и всю остальную деятельность. Ведь режим УСН применяется в целом ко всему бизнесу, а не отдельным видам деятельности как ЕНВД

Итак, подведем итоги:

Для того, чтобы перейти с ЕНВД на УСН в 2013 году вам нужно

Подать уведомление об отказа от ЕНВД до 15 января 2013года

Подать заявление о преходе на УСН до 8 января 2013 года

Пока новые бланки еще не утверждены используйте старые формы

Если вы не уложитесь в сроки, то не сможете применять УСН в 2013 году

При отказе от ЕНВД, вернуться к использовнию этого режима вы не сможете

ЖЕЛАЮ ВАМ СОЛИДНЫХ ДОХОДОВ И МАЛЮСЕНЬКИХ НАЛОГОВ

itakprosto.ru

Ошибка 404 Not Found страница не найдена

Такое иногда случается. Самые вероятные причины - устаревшая ссылка или страница была удалена автором.

Для поиска нужной страницы Вы можете:

Если Вас не затруднит, сообщите нам о том, какая ссылка привела Вас на эту страницу.

Для любознательных:

-

Новые адреса страниц

-

Что такое "ошибка 404"

-

Как исправить ошибку

-

Полезные ссылки по теме

Новые адреса страниц

Уважаемые посетители, 15.12.2015 начался переезд сайта http://advocatshmelev.narod.ru на http://yuridicheskaya-konsultaciya.ru, в связи с чем некоторые ссыли могут работать некорректно.

Как исправить ошибку

Что такое "ошибка 404 - Not Found (страница не найдена)"

Ошибка 404 или Not Found (не найдено) – стандартный код ответа HTTP о том, что клиент был в состоянии общаться с сервером, но сервер не может найти данные согласно запросу.Википедия

Такое сообщение возникает тогда, когда посетитель переходит по "битой" или неправильной ссылке. То есть была страница, потом почему-то пропала, а ссылки на нее остались, вот при переходе по такой ссылке и возникает ошибка 404, то есть страница не найдена.

Как исправить ситуацию при получении сообщения "ошибка 404 - страница не найдена"

Если Вы оказались на этой странице, то повода для беспокойства нет. Исправить ситуацию можно следующим образом:

-

Попробуйте перезагрузить страницу (нажмите клавишу F5). Возможно, это просто случайность.

-

Если ссылка набрана вручную, поищите ошибки в написании URL или попробуйте изменить расширение загружаемого документа (например, поменять *.htm на *.html и наоборот).

-

Поднимитесь в структуре URL на один уровень выше и оттуда попытайтесь найти искомый документ.

-

Попробуйте поискать нужную страницу с помощью поиска по сайту:

-

Сообщите мне по адресу: [email protected]

Страница размещена 13 июля 2013 года. Дополнена - 13.08.2014, 23.12.2015, 19.01.2016, 10.02.2016, 11.08.2017

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2018

Полезные ссылки по теме "Ошибка 404 - Not Found (страница не найдена)"

-

Главная страница сайта http://yuridicheskaya-konsultaciya.ru

-

Карта сайта

-

Юридическая консультация

-

Налоговая консультация

-

Новости законодательства

Tags: ошибка, 404, Not Found, страница не найдена

yuridicheskaya-konsultaciya.ru

Переход с ЕНВД на УСН, при совмещении и в обратном случае: инструкция, образец заявления

Правом перейти с ЕНВД на упрощенную систему налогообложения обладают:

- Компании, а также ИП, которые осуществляли свою трудовую деятельность по ЕНВД, однако уже прекратили заниматься в одном направлении и перешли на другую разновидность работы.

- Юридические лица, у которых заканчиваются обязательства по оплате ЕНВД по причине изменений в региональном законодательстве. Говоря простыми словами, у них больше нет прав оплачивать ЕНВД.

- Компании либо же ИП, которые смогли перейти черту условий использования ЕНВД (согласно статье 346.36 НК РФ).

К примеру, компания занимается транспортными перевозками и недавно смогла увеличить свой автопарк с 20 до 27 автомобилей.

Содержание статьи

Необходимые документы

Чтобы перейти на упрощенную систему, компаниям либо ИП необходимо представить такой перечень документов, как:

- Заявление, в котором указана просьба снять их с учета плательщиков ЕНВД. При этом период подачи этого документа – в течение пяти календарных дней с момента прекращения своей деятельности.

- Уведомление в вопросе перехода на УСН.

Необходимо отметить, что само уведомление может быть предоставлено в налоговый орган лично либо же отправлено заказным письмом с описью по почте России.

Налоговая база

При расчете единого налога при УСН нужно придерживаться общих правил. Датой, когда была получена прибыль, считается тот день, когда был осуществлен перевод денег на банковский счет либо же оплата по кассе.

В том случае, если на момент перехода у ИП был дебиторский долг, который сформировался при ЕНВД, брать его во внимание при определении единого налога не стоит.

Затраты, которые были еще при ЕНВД, не учитываются при переводах на УСН. Согласно Налоговому кодексу РФ, в частности статье 346.25, что при формировании налоговой базы в процессе перехода затраты не учитываются.

При возникновении ситуации, когда было совмещено нескольких систем налогообложения, а затем стала использоваться только одна (УСН), на момент отказа от ЕНВД могли быть неоплаченными затраты, которые напрямую связаны с несколькими разновидностями деятельности. К примеру, начисление процентной ставки по кредиту либо же заработная плата.

В случае если они были оплачены после того, как поступил отказ от ЕНВД, их можно учитывать только частично.

Сроки и порядок

На сегодняшний день действующим законодательством определенных периодов по отношению к тем плательщикам, которые перестали работать по системе ЕНВД и решили перейти на УСН, не предусмотрено.

Но при этом, со слов представителей Министерства финансов, необходимо обращать внимание на статью 346.13 Налогового кодекса РФ, в котором указано: уведомлять сотрудников налогового органа о переходе на УСН нужно в течение первых 30 календарных дней.

Однако Министерство финансов так и не смогло дать вразумительного ответа на то, с какого числа нужно отсчитывать период для конкретной ситуации. Логично будет производить отсчет в день окончания действий в системе ЕНВД.

Официально никакой информации нет, но среди ИП есть правило – заявление подается в течение пяти календарных дней, не беря во внимание 30-дневный период.

С ЕНВД на УСН

Для того чтобы осуществить переход по таким системам налогообложения, необходимо:

- Подать соответствующее заявление о снятии с учета с ЕНВД в качестве налогоплательщика – не позднее пяти дней до начала нового года по форме ЕНВД-4.

- Предъявить необходимый перечень документов для постановки на учет по УСН.

Таким образом, уже с 1 января следующего года предприниматель будет на упрощенной системе.

При совмещении

Упрощенная система налогообложения допускается в сочетании с другими видами налогов действующим законодательством как для индивидуальных предпринимателей, так и для компаний.

При возникновении ситуации, когда предпринимателем использовалась одна система налогообложения, а по некоторым другим видам деятельности — другая, в обязательном порядке он должен по завершению календарного года сдать декларацию по УСН.

При этом необходимо помнить, что в декларации прибыль определяется отдельно по тем категориям, где была использована иная система.

Обратный переход

Осуществит обратный переход можно несколькими способами, а именно:

Осуществит обратный переход можно несколькими способами, а именно:

- По завершению текущего года, в котором действовала УСН. В данном варианте необходимо соблюдать несколько временных периодов. До 15 января следующего года следует отправить уведомление в налоговый орган об отказе в УСН. Поле этого, в течение первых пяти календарных дней нужно оповестить ИФНС о вступлении в ЕНВД. По этой причине совместно с вышеуказанными документами нужно подавать несколько заявлений: на снятие с УСН и постановку на ЕНВД.

- По причине потери права на использование УСН. В данном случае ИП либо же компания в обязательном порядке перестает выплачивать налоги по УСН в том квартале, когда на это перестают действовать права. С этого момента и до конца текущего года необходимо совершать оплату согласно ОСНО, поскольку до завершения года нельзя осуществить переход. Дальнейшие действия включают стандартную процедуру, как и при переходе с ЕНВД в УСН.

Помимо этого, необходимо учитывать, что в случае возникновения необходимости обратном направлении, это можно будет сделать уже по завершению текущего года.

Документы для скачивания (бесплатно)

Учет ОС и НМА

Рассмотрим несколько вариантов событий учета основных средств (ОС) и нематериальных активов (НМА).

Были оплачены до перехода

В этом случае на дату самого перехода нужно будет в обязательном порядке отобразить остаточную цену таких ОС в разделе 8 Книги учета и доходов. Такую цену можно будет брать во внимание в затратах в равных пропорциях на последние числа каждого квартала, на протяжении:

- в случае с периодом применения ОС не более 3 лет – одного года;

- в случае с периодом применения ОС в пределах 3-15 лет – первого года с использованием УСН в 50% остаточной цены, второго – 30%, третьего – 20%;

- в случае с периодом применения ОС не более 15 лет – три года с использованием УСН.

Не были оплачены

С учетом всех затрат, которые были понесены на момент осуществления процедуры перехода на УСН, дела обстоят куда более сложней. Это связано с тем, что сам период, когда цена учитывалась в затратах, полностью привязан ко времени, когда он был осуществлен, а не к тому временному периоду, когда была совершена оплата ОС (это четко указано в статье 346.16 Налогового кодекса РФ).

Параллельно с этим те затраты, которые не были оплачены, не способны повлиять на уменьшение налоговой базы (согласно статье 346.17 НК РФ).

Что в итоге получается? Ситуация следующая: если финансы за ОС со СПИ (срок полезного использования), который не превышает 3 лет, не были переведены в течение первого календарного года использования УСН, тогда наступает момент, когда запрещается учитывать затраты ОС такого объекта. А если взять, к примеру, по отношению ОС со СПИ, который равен пяти годам, то в этом случае задержка может повлечь за собой утрату порядка 50% его ОС.

Возможные проблемы

В большинстве случаев проблемы могут возникать по той причине, что компании либо же индивидуальные предприниматели приняли решение о переходе на УСН из-за отсутствия права использования ЕНВД.

Согласно статье 346.13 Налогового кодекса РФ, они, конечно, имеют право на переход к упрощенной системе налогообложения, но при этом проблема заключается в том, что действующим законодательством не предусмотрены сами же ситуации, когда компания либо же индивидуальный предприниматель могут перестать быть плательщиком ЕНВД.

znaybiz.ru

Переходим с ЕНВД на УСН

В процессе активного функционирования у вашего предприятия может возникнуть потребность либо вынужденная необходимость сменить режим, по которому начисляются налоги. С этим не исключено столкнуться любому законопослушному гражданину и его бизнесу. Знания того, из каких шагов состоит подобный переход, может оказаться недостаточно. Процедура должна быть пройдена предельно корректно и не противоречить актуальному налоговому законодательству.

С какого момента можно

Переход с ЕНВД на УСН может быть частью мероприятий компании или коммерсанта по достижению большей прибыли. Прежде чем задаваться вопросом, как перейти с первого спецрежима на второй, следует понимать, что право на это появляется в течение двенадцати месяцев.

Воспользоваться такой возможностью могут:

- фирмы и ИП, прекратившие один вид деятельности на ЕНВД и занявшиеся другим уже на УСН;

- потерявшие основания уплачивать вмененный налог из-за поправок в местных законах;

- кто занимается деятельностью, которая перестала подпадать под нормы ЕНВД. Например, транспортное предприятие расширило свой автопарк с 20 до 27 единиц техники.

Не нарушая сроки

В законах нет конкретных временных диапазонов у процедуры перехода с «вмененки» на УСН и новый вид деятельности. Одну оговорку Минфин делает для только что созданного бизнеса: он рекомендует оповещать о начале применения УСН в пределах тридцати календарных дней с даты из свидетельства о постановке на налоговый учет.

Пояснений касаемо даты, которая будет фиксировать начало перехода на УСН, чиновники для указанного случая не делают. Есть смысл вести отсчет с того дня, который указан в документе о снятии с учета по уплате налога на вмененный доход.

Аналогичного подхода можно придерживаться, когда муниципальные власти официально «подрезали» ЕНВД на своей территории и ваш вид деятельности попал под сокращение.

В законах не конкретизировано время подачи бумаг о смене режима. Не прописаны и нормативы по срокам в отношении фирм, которые больше не подпадают под «вмененку».

ПримерООО «Расчет» перестало заниматься размещением рекламы на транспорте 03 июня 2016 года. В тот же день в инспекцию от него поступило заявление об уходе с ЕНВД, и уплачен этот налог за период с 01 апреля по 03 июня 2016 года (налоговый период – квартал). ООО «Расчет» считается компанией на УСН с 1 июня 2016 года.

Документы для смены спецрежима

Плательщик, имеющий необходимость или желание перейти с ЕНВД на УСН, должен оформить для налоговиков:

- заявление о снятии с учета как плательщика ЕНВД – подается не позднее пяти рабочих дней с момента прекращения деятельности;

- уведомление о переходе на УСН по установленной форме.

Допускается передача обоих документов через удаленный функционал в электронном виде.

ПримерФирма занималась изготовлением плетеной мебели, что позволяло быть на «вмененке» и уплачивать соответствующий налог. Однако 01 июня 2016 года местные органы власти отменили обложение такого вида работ единым налогом.С этой даты фирма получила право перейти на упрощенную систему. Для этого до 8 июня включительно нужно направить в ИФНС заявление о снятии с учета, а до 30 июня включительно – сообщить о переходе на УСН.

Сложности смены спецрежимов

Замена режима налогообложения сопряжена с большой вероятностью возникновения спорных ситуаций.

Когда предприниматель, фирма лишают права отчислять государству средства по «вмененке», вступают в силу основания для замены его выплатами по упрощенной системе. Но главная сложность связана с недостатком исчерпывающего описания конкретных случаев, когда лицо больше не квалифицируется как ЕНВД-шник.

Между спецрежимами

Допустим, предприятие прекратило платить в бюджет по вмененному доходу, так как превысило физические данные, внесенные в ст. 346.26 НК РФ. Осуществить переход упрощенную систему, как считает Минфин, возможно только с начала следующего года. В текущий же момент корректно произвести замену на общую систему.

Остаются ли ИП, юрлицо плательщиками ЕНВД, когда деятельность, которую они ведут, больше не удовлетворяет требованиям «вмененки»? Налоговый кодекс не дает исчерпывающего ответа.

Известны комментарии финансового министерства и контролирующих органов по данной ситуации до 2013 года. Тогда закон позволял заменить используемый режим на УСН только тогда, когда местное законодательство вывело из-под ЕНВД соответствующую деятельность. В остальных случаях (когда деятельность сама вышла из зоны ЕНВД) применять УСН разрешалось только с 1 января будущего года.

Обратная история с теми, кому нужно заменить упрощенную систему на «вмененку». Вся деятельность, которую ведет лицо, обязана совпадать с требованиями налогового законодательства к ЕНВД. А это – конкретные виды деятельности, что на практике выполнимо далеко не всегда.

Судебные споры о смене спецрежимов

Судебная практика принимала во внимание различные мнения о том, как перейти с ЕНВД на УСН в рамках существующих правил. В одних случаях споры решались в пользу финансового министерства.

В других – суды удовлетворяли требования стороны плательщика. Ввиду отсутствия четкого предписания по действию положений статьи 346.13 НК РФ, они разрешали сразу в течение года уйти на УСН независимо от причины утраты права на «вмененку».

Учтите: если возникнет спорная ситуация, которая будет требовать судебного вмешательства, исход дела может быть в пользу любой из сторон. Попытка перейти на «упрощенку» с того месяца, в котором перестала функционировать «вмененка», может потребовать представить доказательства правоты своих действий инспекторам и (или) суду.

В ситуации, при которой фирма совмещала УСН и ЕНВД и утратила возможность использовать «вмененку» из-за превышения физических показателей, Минфин не возражал против перехода на УСН. Чиновники решили, что в данной ситуации организация должна сменить режим с начала месяца, в котором были зафиксированы изменения.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Как избежать ошибок при переходе с ЕНВД на УСН

Компания может перестать быть плательщиком ЕНВД по разным причинам, например, из-за изменений в законодательстве или из-за несоответствия требованиям, предъявляемым к плательщикам ЕНВД, а также в добровольном порядке по выбору налогоплательщика. Так или иначе, организация имеет право в этих случаях перейти на упрощенную систему налогообложения. Разница заключается лишь в том, в какие сроки она может это сделать. Также важно учесть особенности признания доходов и расходов при таком переходе.

Компания может перестать быть плательщиком ЕНВД по разным причинам, например, из-за изменений в законодательстве или из-за несоответствия требованиям, предъявляемым к плательщикам ЕНВД, а также в добровольном порядке по выбору налогоплательщика. Так или иначе, организация имеет право в этих случаях перейти на упрощенную систему налогообложения. Разница заключается лишь в том, в какие сроки она может это сделать. Также важно учесть особенности признания доходов и расходов при таком переходе.

Сроки перехода

Переход с ЕНВД на УСН в добровольном порядке возможен с начала календарного года. Для этого организация подает в налоговую инспекцию уведомление о переходе на УСН (до 31 декабря года, предшествующего переходу) и снимается с учета как плательщик ЕНВД в течение 5 рабочих дней с начала календарного года, в котором налогоплательщик добровольно решил перейти с ЕНВД на другой режим.

Если в законодательстве субъекта РФ произошли изменения, и в связи с этим организация перестала быть плательщиком ЕНВД, то она имеет право с начала следующего месяца перейти на УСН. Т.е. в этом случае не надо дожидаться начала следующего отчетного периода.

В остальных случаях, например, если компания изменила вид деятельности на тот, который не попадает под ЕНВД, или превысила лимит по площади торгового зала, то переход на УСН может состояться только со следующего года и на общих основаниях, а до этого она должна вести учет по общей системе налогообложения.

Как учитывать переходящие доходы

После перехода с ЕНВД на упрощенку часто возникает закономерный вопрос: как учитывать доходы и расходы по тем операциям, которые начались до перехода организации на УСН, а закончились уже после.

В налоговом законодательстве не установлен отдельный порядок формирования налоговой базы при переходе с ЕНВД на УСН. Поэтому при расчете единого налога (ЕН) при УСН доходы признаются по правилам, прописанным в Налоговом кодексе (гл.26.2 НК РФ).

Согласно п.1 ст.346.17 НК РФ, дата получения дохода – это день, когда перед организацией была погашена задолженность, т.е. поступили деньги на расчетный счет или в кассу, или организация получила иное имущество (по бартерным сделкам) и т.д.

Если организацией были получены авансы в период применения ЕНВД, то при расчете ЕН при УСН они не учитываются, т.к., согласно Налоговому кодексу РФ, они признаются в том периоде, в котором были получены (пп.1 п.1 ст.251 и пп.1 п.1.1 ст.346.15 НК РФ).

В том случае, если у организации имеется дебиторская задолженность, не погашенная до перехода с ЕНВД на УСН, то, по мнению чиновников, ее не надо включать в состав доходов для расчета ЕН при упрощенке (письмо Минфина от 22.06.2007г. №03-11-04/2/169).

На вопрос о том, что делать со средствами, поступившими после перехода на УСН для погашения этой задолженности, – включать или не включать их в состав доходов, — чиновники отвечают, правда, в устной форме, что включать данные поступления не нужно. В судебной практике также существует мнение, что не надо за счет указанных средств увеличивать налоговую базу при УСН. Например, данная позиция содержится в постановлении ФАС Северо-Западного округа от 03.04.2006г. №А56-2051/2005.

Тем не менее, во избежание разногласий с налоговыми органами, которые могут занять противоположную позицию, организации следует документально подтвердить то, что данная оплата поступила по сделкам, которые были заключены до перехода компании с ЕНВД на УСН. С помощью этих договоров, счетов, накладных и т.п. организация докажет, что полученная оплата не имеет никакого отношения к деятельности фирмы в период применения УСН, следовательно, налоговая база по единому налогу не должна быть увеличена.

Переходящие расходы

Относительно расходов, которые были понесены организацией в период применения ЕНВД, мнение чиновников неоднозначно.

Так, в письмах от 07.02.2007г. №03-11-05/2 и от 30.10.2009г. №03-11-06/2/230 говорится о том, что стоимость товаров, которые были приобретены и оплачены до перехода организации с ЕНВД на упрощенку, а реализованы уже после, уменьшает налоговую базу по ЕН. Если одновременно будут выполнены следующие условия, то такие расходы можно будет списать:

— поставка товаров произведена;

— поставщику полностью оплачена стоимость товаров;

— данные товары были реализованы покупателю.

И в то же время, в письмах от 24.04.2007г. №03-11-04/3/127 и от 20.08.2008г. №03-11-02/93 говорится о том, что налоговое законодательство не предусматривает возможность уменьшения налоговой базы по ЕН при УСН за счет расходов, произведенных в период применения ЕНВД. Поэтому, если товары были приобретены и оплачены до перехода на УСН, а реализованы уже после, то нельзя учесть стоимость данных товаров при расчете ЕН при объекте налогообложения «доходы минус расходы». При этом средства, которые поступили в счет оплаты этих товаров, увеличивают налоговую базу по ЕН как доходы от реализации.

Судебные органы поддерживают и эту позицию чиновников. Например, постановление ФАС Волго-Вятского округа от 03.07.2006г. №А11-18247/2005-К2-19/735 содержит аналогичную точку зрения.

В связи с этим, организации следует самостоятельно принять окончательное решение о возможности списания вышеуказанных расходов.

В том случае, когда до перехода на УСН организация совмещала два налоговых режима – упрощенку и ЕНВД, — то на дату полного перехода на УСН у нее могут иметься неоплаченные расходы, относящиеся к обоим видам деятельности (аренда помещений, зарплата сотрудников и т.п.). Если указанные расходы были оплачены после перехода с ЕНВД на УСН, то их частично можно учесть при расчете ЕН. Налоговую базу при этом уменьшат только та часть расходов, которая относилась к деятельности организации с применением УСН. Те же расходы, которые были связаны с деятельностью, облагаемой ЕНВД, не учитываются при переходе компании на УСН (письмо Минфина России от 29.10.2009г. №03-11-06/3/257).

Как сняться с учета в качестве плательщика ЕНВД, читайте здесь . Как перейти на УСН, смотрите тут.

А вы с 2013 года сменили налоговый режим или остались на старом? Поделитесь, пожалуйста, в комментариях!

pommp.ru

как быть, если ИП опоздал

Как учитывать доходы и расходы при переходе на УСН

Налоговый кодекс РФ не содержит рекомендаций о том, как учитывать доходы и расходы тем, кто раньше платил ЕНВД. Есть только разъяснения для тех, кто перешел на УСН с обычной системы налогообложения (ст. 346.25 НК РФ). Однако эти нормы для данной ситуации не подходят. Принимая решение в отношении тех или иных переходных сумм, предприниматель должен смотреть, выполнены ли общеустановленные гл. 26.2 НК РФ условия для их учета.

Аванс получен на ЕНВД, а продажа состоялась на УСН

Аванс, полученный от контрагента, в рамках ЕНВД, перейдя на УСН, учитывать в доходах нельзя. Ведь авансы «упрощенцы» отражают в доходах в том периоде, когда они перечислены (п. 1 ст. 346.17 НК РФ). А в данном случае это произошло до перехода на упрощенную систему налогообложения. Значит, доходов по проведенной операции уже не возникнет. Иначе имело бы место двойное налогообложение. Но если по каким-то причинам ИП не реализует товары (работы, услуги) в счет аванса и возникнет необходимость списать образовавшуюся кредиторскую задолженность, ее сумму нужно будет включить в налогооблагаемый доход при УСН. Об этом говорится в письмах Минфина России от 21.02.2011 № 03-11-06/2/29 и ФНС России от 14.02.2011 № КЕ-4-3/2303.

Продажа осуществлена на ЕНВД, а оплата поступила при УСН

Возможна ситуация, когда, продав что-то на ЕНВД с условием отсрочки платежа, к моменту перехода на УСН предприниматель еще не успел получить оплату по сделке. Нужно ли включать в налогооблагаемые доходы сумму, которая поступит в счет погашения данной задолженности?

Делать этого не надо, хотя деньги и поступают предпринимателю, когда он уже находится на УСН. Дело в том, что поступившие средства не имеют отношения к деятельности ИП на «упрощенке», а заработаны они от вмененной деятельности. Значит, налог с этого дохода предприниматель уже уплатил.

То, что сделка заключена в периоде применения ЕНВД, подтвердит прежде всего договор с контрагентом. Не помешают и другие подтверждающие документы (например, накладные, акты, счета). На данный порядок указывает Минфин России (письмо от 22.06.2007 № 03-11-04/2/169), что находит поддержку и у арбитров (постановление ФАС СевероЗападного округа от 03.04.2006 по делу № -А56-2051/2005).

Товары куплены на ЕНВД, а реализованы при УСН

При переходе предпринимателя на УСН с ЕНВД вполне возможна ситуация, когда часть товаров, купленных на «вмененке», будет реализована уже на «упрощенке». То есть в новый спецрежим ИП переходит с остатком товара. Как известно, «упрощенцы» с объектом «доходы минус расходы» списывают приобретенные и оплаченные товары по мере их реализации (подп. 2 п. 2 ст. 346.17 НК РФ). Но имеет ли значение, что ценности были приобретены на другом налоговом режиме?

В одних письмах Минфин России говорит, что данный факт не важен (письма от 30.10.2009 № 03-11-06/2/230 и от 07.02.2007 № 03-11-05/2) и можно уменьшать налоговую базу при «упрощенке» при соблюдении трех условий:

- товары куплены;

- оплачены поставщику;

- реализованы.

В то же время в других письмах Минфин России настаивает, что уменьшать упрощенную базу нельзя, поскольку расходы были произведены, когда ИП применял ЕНВД (письма от 20.08.2008 № -03-11-02/93 и от 24.04.2007 № 03-11-04/3/127).

Первая точка зрения выгоднее: она позволяет «упрощенцам» списывать товары, приобретенные на ЕНВД. Но применять ее рискованно, поскольку и судебная практика неоднозначна.

delovoymir.biz