Содержание

Раздел 5. Патентная система налогообложения (ПСН) \ КонсультантПлюс

Утверждены меры поддержки мобилизованных лиц (Постановление Правительства РФ от 20.10.2022 N 1874), см. разъяснения ФНС России для мобилизованных лиц по вопросам продления сроков сдачи отчетности и уплаты налогов. См. на сайте ФНС промостраницу «Налогообложение в период частичной мобилизации»..

По отдельным видам деятельности продлены (перенесены) сроки уплаты страховых взносов и налога по УСН (см. постановления Правительства РФ от 30.03.2022 N 512 и от 29.04.2022 N 776, письмо ФНС России от 06.05.2022 N СД-4-11/5607@). См. сервис «Проверка права на перенос сроков платежей по УСН и страховым»…

Раздел 5. Патентная система налогообложения (ПСН)

КонсультантПлюс: примечание.

С 01.01.2025 не применяются положения п. 3 ст. 346.50 НК РФ.

Внимание!

Индивидуальные предприниматели, применяющие ПСН, освобождаются от налога на имущество физических лиц в отношении недвижимости, используемой в предпринимательской деятельности.

Беззаявительный порядок распространяется на ИП, если налоговый орган располагает документами, подтверждающими основания для предоставления льготы за определенный период.

Если у налогового органа нет таких документов, то предпринимателю целесообразно до 1 апреля 2022 года (до начала массового формирования налоговых уведомлений за 2021 год) представить заявление о предоставлении льготы, а также подтверждающие документы в отношении объектов недвижимости.

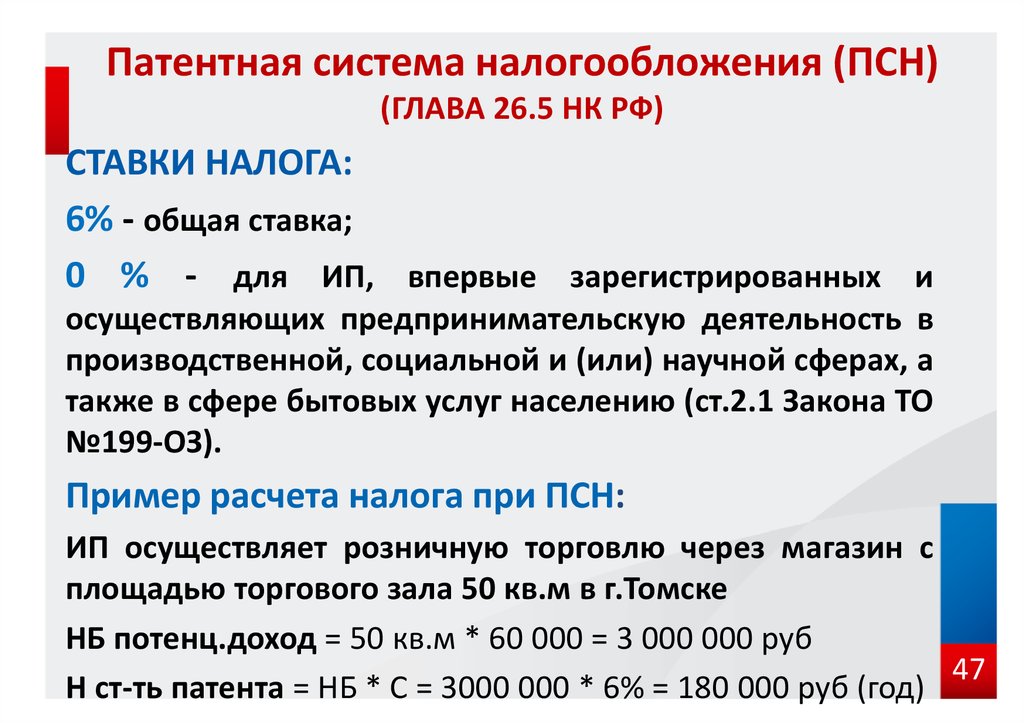

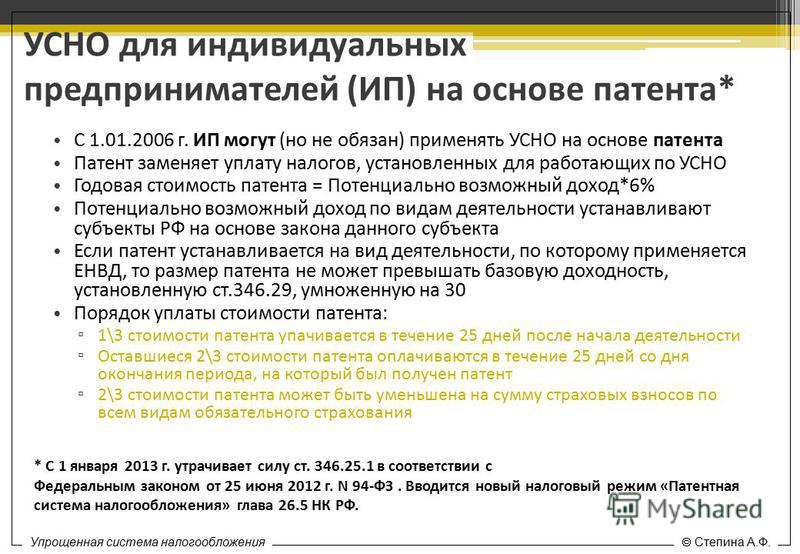

ПСН действует с 01.01.2013.

Физическое лицо подает заявление на получение патента одновременно с документами на государственную регистрацию в качестве индивидуального предпринимателя, если физическое лицо планирует со дня его государственной регистрации в качестве индивидуального предпринимателя осуществлять предпринимательскую деятельность на основе патента в субъекте РФ, на территории которого такое лицо состоит на учете в налоговом органе по месту жительства. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его государственной регистрации (патент или уведомление об отказе в выдаче патента выдается (направляется) налоговым органом в течение 5 дней со дня получения заявления на получение патента, либо со дня государственной регистрации физического лица в качестве индивидуального предпринимателя, государственная регистрация в качестве индивидуального предпринимателя осуществляется в срок не более чем 3 рабочих дней со дня представления документов в налоговый орган).

Индивидуальный предприниматель подает заявление на получение патента не позднее чем за 10 дней до начала применения ПСН.

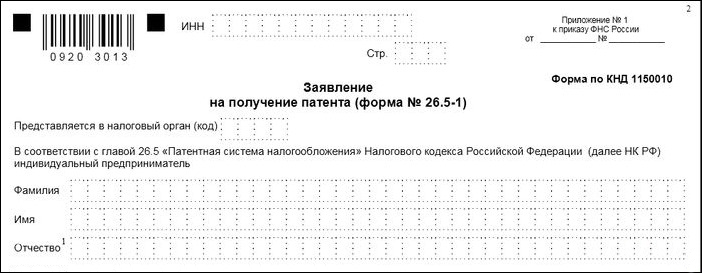

Форма заявления на получение патента N 26.5-1, формат представления заявления на получение патента в электронной форме, порядок заполнения формы заявления на получение патента утверждены Приказом ФНС России от 09.12.2020 N КЧ-7-3/891@.

Индивидуальные предприниматели, применяющие ПСН, обязаны вести книгу учета доходов и расходов (книга и порядок ее заполнения утверждены Приказом Минфина России от 22.10.2012 N 135н).

Индивидуальные предприниматели, применяющие ПСН, направляют уведомление об уменьшении суммы налога на сумму указанных в п. 1.2 ст. 346.51 НК РФ страховых платежей (взносов) и пособий в случае их уплаты в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается налог в связи с применением ПСН. Форма, формат и порядок представления уведомления утверждены Приказом ФНС России от 26.03.2021 N ЕД-7-3/218@. См. письмо ФНС России от 19.07.2021 N СД-4-3/10101@ по вопросу заполнения уведомления.

См. письмо ФНС России от 19.07.2021 N СД-4-3/10101@ по вопросу заполнения уведомления.

Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта Российской Федерации предусмотрено применение патентной системы налогообложения (КВПДП) утвержден Приказом ФНС России от 15.01.2013 N ММВ-7-3/9@.

В случаях утраты права на применение ПСН по основаниям, указанным в пп. 1 и пп. 2 п. 6 ст. 346.45 НК РФ, в течение 10 календарных дней со дня утраты права или прекращения предпринимательской деятельности:

— о переходе на общий режим налогообложения подается заявление об утрате права на применение ПСН и сведения об имеющихся патентах на право применения ПСН с неистекшим сроком действия;

— о прекращении предпринимательской деятельности, в отношении которой применялась ПСН, подается заявление по форме утвержденной Приказом ФНС России от 04.12.2020 N КЧ-7-3/882@.

5.1. Условия применения ПСН

5.2. Освобождение от уплаты налогов индивидуальных предпринимателей, применяющих ПСН

5. 3. Уплата патента, налогов и сборов

3. Уплата патента, налогов и сборов

5.4. Представление отчетности

5.5. Письма, разъясняющие применение ПСН

Информация для налогоплательщиков — Официальный сайт города Норильска

- Главная

- Администрация города Норильска

- Подразделения

- Финансовое Управление

ПАТЕНТ для индивидуальных

предпринимателей

Патентная система налогообложения представляет собой

упрощенный порядок расчета сумм налога, его уплаты и представления

отчетности.

Документом, удостоверяющим право применения патентной

системы налогообложения, является выдаваемый индивидуальному предпринимателю

налоговым органом патент установленной формы.

Законодательством определены 47 видов деятельности,

по которым возможно приобретение патента.

Рассмотрение заявления на получение патента осуществляется в

течение 10 дней с момента подачи заявления в налоговый орган.

Патент выдается по выбору налогоплательщика на период от

1 до 12 месяцев.

Налог исчисляется как соответствующая налоговой ставке

процентная доля налоговой базы.

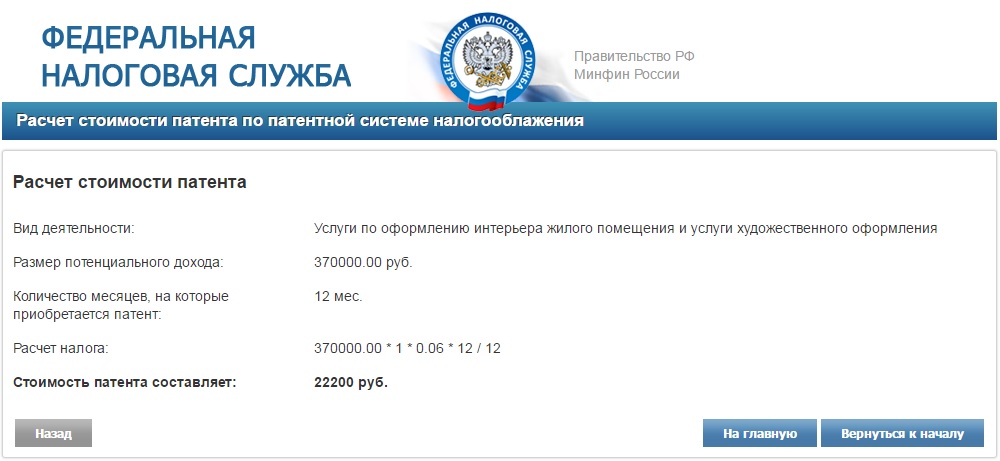

В случае получения индивидуальным предпринимателем патента

на срок менее двенадцати месяцев налог рассчитывается путем деления размера

потенциально возможного к получению индивидуальным предпринимателем годового

дохода на двенадцать месяцев и умножения полученного результата на количество

месяцев срока, на который выдан патент.

Преимущества получения патента:

-

нет необходимости представлять отчетность в налоговый

орган; -

оплата стоимости патента осуществляется в два срока;

-

период действия патента по выбору от 1 месяца до 1

года;

Бланки заявлений на получение

ПАТЕНТА можно взять бесплатно в окне приема № 1 или на компьютере для

налогоплательщиков.

Реквизиты, необходимые для перечисления налога

|

Наименование получателя

|

УФК по Красноярскому краю (Межрайонная ИФНС России №25 по Красноярского

|

|

ИНН получателя

|

2457057377

|

|

КПП получателя

|

245701001

|

|

Номер счета получателя

|

40101810600000010001

|

|

Наименование банка

|

ГРКЦ ГУ Банка России по Красноярскому кр. г. Красноярск

|

|

БИК банка получателя

|

040407001

|

|

ОКАТО г.

|

04729000

|

|

КБК налога, взимаемого в виде стоимости патента

|

182 1 05 04010 02 1000 110

|

Норильск

Норильсквведение в налоговый режим интеллектуальной собственности

Как налоговый юрист я часто слышу о том, насколько запутанными люди считают налоговое законодательство. Если вы читаете это, вы, вероятно, глубоко вовлечены в какую-то отрасль, отличную от налогов, и хотели бы, чтобы эта тема была разбита на удобоваримом уровне. Надеемся, что эта статья послужит полезным пособием по подробному описанию того, как интеллектуальная собственность (ИС) облагается налогом в различных ситуациях. Я также проиллюстрирую широкомасштабное влияние нового Закона о сокращении налогов и занятости на налоговый режим ИС.

ИС в малом бизнесе

Затраты малого бизнеса, связанные с ИС, могут учитываться тремя различными способами в зависимости от характера затрат.

Создание ИС – затраты капитализируются

Малый бизнес, создающий ИС для собственной выгоды, не может вычесть затраты на создание ИС. Вместо этого любые затраты, понесенные при создании авторского права, товарного знака или патента, будут «капитализированы», что означает, что они будут добавлены для формирования «базы налога на прибыль» актива. База подоходного налога является отправной точкой для определения (i) суммы налога, которую вы заплатите при продаже или обмене данного актива, или (ii) суммы, которую вы можете вычесть для целей износа или амортизации в течение срока полезного использования имущества. . В качестве примера предположим, что ваш бизнес тратит 50 000 долларов на разработку товарного знака и регистрацию товарного знака в ВПТЗ США. Эти расходы в размере 50 000 долларов США не могут быть вычтены; вместо этого база подоходного налога для товарного знака начинается с 50 000 долларов США. Если торговая марка позже будет продана, эти 50 000 долларов США вычитаются из покупной цены, чтобы определить, какая прибыль должна быть указана от продажи в налоговой декларации предприятия.

Исследования и эксперименты – затраты вычитаются

Хотя затраты, понесенные для создания или улучшения конкретного актива, должны быть капитализированы, вместо этого могут вычитаться общие затраты на «исследования и эксперименты». Эти затраты описываются в правилах IRS как «затраты на исследования и разработки в экспериментальном или лабораторном смысле», что означает, что затраты предназначены для «устранения неопределенности в отношении разработки или улучшения продукта». Например, расходы, понесенные при испытании нового или усовершенствованного типа пуленепробиваемого жилета, подлежат вычету; однако, как только бизнес узнает, что жилет будет работать, любые затраты, понесенные при разработке жилета для продажи клиентам, будут капитализированы в базу подоходного налога ИС, связанной с жилетом. Недавно принятый Закон о снижении налогов и занятости требует, чтобы все расходы на исследования и эксперименты амортизировались в течение пяти лет, начиная с 2022 года, а это означает, что они больше не будут подлежать вычету.

Начальные расходы и интеллектуальная собственность, развернутая для коммерческого использования – расходы амортизируются

Если вы планируете заняться торговлей или бизнесом, но еще не сделали этого, любые расходы, понесенные при запуске бизнеса, еще не подлежат вычету. Вместо этого эти «начальные расходы» могут быть амортизированы в течение 15 лет после официального начала бизнеса. Это приводит к амортизационному вычету, который является обычным вычетом, используемым для компенсации заработанного дохода.

Вспомните концепцию базы подоходного налога, рассмотренную выше: после того, как эта база будет установлена для патентов или авторских прав, вы можете получить амортизационный вычет на основе 15-летнего срока полезного использования. При ежегодном амортизационном вычете база налога на прибыль для соответствующего актива соответственно уменьшается. Например, если ваша компания владеет патентом с базой подоходного налога в размере 150 000 долларов США и использует амортизационный вычет в размере 15 000 долларов США, база подоходного налога для патента уменьшается на 15 000 долларов США до 135 000 долларов США, и так каждый год, пока база подоходного налога патента не достигнет нуля.

Амортизировать можно только активы с ограниченным сроком полезного использования. Наиболее распространенными примерами в области ИС являются авторские права и патенты. Поскольку товарные знаки обычно продлеваются на неопределенный срок, они не подлежат амортизации, поскольку срок их полезного использования не ограничен. То же самое касается коммерческой тайны, которая всегда хранится в тайне и может использоваться неограниченное время; и самостоятельно созданный гудвилл, который имеет неопределенный срок полезного использования.

ИС в мире слияний и поглощений

Продажа ИС

Интеллектуальная собственность, используемая в бизнесе, раньше считалась «активом по Разделу 1231», что допускает учет долгосрочного прироста капитала, если актив удерживается более года и учет обычных убытков. После принятия Закона о снижении налогов и создании рабочих мест интеллектуальная собственность теперь обычно рассматривается как обычный актив, даже если она используется в бизнесе. Единственным исключением является прямая продажа патента (или неделимого интереса во всех существенных правах на патент), в отношении которого по-прежнему действует особое правило, предусматривающее долгосрочный режим прироста капитала, если патент удерживался более одного года.

Единственным исключением является прямая продажа патента (или неделимого интереса во всех существенных правах на патент), в отношении которого по-прежнему действует особое правило, предусматривающее долгосрочный режим прироста капитала, если патент удерживался более одного года.

Когда интеллектуальная собственность, используемая в бизнесе, ранее пользовалась долгосрочным режимом прироста капитала, налогоплательщики будут проводить различие между «возвращением» предыдущих амортизационных отчислений и чистым повышением стоимости; первое будет долгосрочным приростом капитала, а второе будет обычным доходом. Вспомните пример из предыдущего раздела: когда патент с первоначальной базой подоходного налога в размере 150 000 долларов США амортизируется на 15 000 долларов США, его скорректированная база подоходного налога теперь составляет 135 000 долларов США. При продаже по покупной цене 200 000 долларов общая прибыль составляет 65 000 долларов, но 15 000 долларов были обычным доходом, поскольку представляли собой возврат предыдущей амортизации. Остальные 50 000 долларов были долгосрочным приростом капитала. С принятием нового Закона о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку теперь все доходы от продажи ИС являются обычными.

Остальные 50 000 долларов были долгосрочным приростом капитала. С принятием нового Закона о сокращении налогов и занятости этот анализ стал гораздо менее эффективным, поскольку теперь все доходы от продажи ИС являются обычными.

Лицензия на интеллектуальную собственность

До принятия Закона о сокращении налогов и занятости различие между типами лицензий также имело решающее значение для налогообложения. Обычно доход от лицензионного соглашения с участием ИС считается обычным, а не капиталом. Но когда исключительная лицензия включала «все существенные права» на объект интеллектуальной собственности и больше походила на продажу, налогоплательщики могли требовать режима продажи (и, следовательно, режима долгосрочного прироста капитала). С изменениями, внесенными в соответствии с новым законом, этот анализ продаж и лицензий уже не является таким чувствительным.

Приобретение интеллектуальной собственности

Когда сторонний покупатель приобретает интеллектуальную собственность, покупатель берет на себя подоходный налог с актива, равный его стоимости. Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Это включает в себя приобретенную гудвилл, в отличие от гудвила, созданного самостоятельно, который не подлежит амортизации. До принятия Закона о сокращении налогов и создании рабочих мест правила по борьбе со злоупотреблениями запрещали «взбалтывание» амортизации, при котором налогоплательщик продавал ИС связанной стороне (с приростом капитала) и заново запускал график амортизации ИС (что приводило к большим потерям). обычные вычеты). Теперь, когда доход от интеллектуальной собственности будет почти исключительно обычным, эти правила борьбы со злоупотреблениями будут гораздо меньше беспокоить IRS — математика при попытке «взбить» амортизацию просто не сработает для налогоплательщика.

Пока актив имеет срок полезного использования, покупатель может амортизировать актив в течение 15-летнего срока полезного использования. Это включает в себя приобретенную гудвилл, в отличие от гудвила, созданного самостоятельно, который не подлежит амортизации. До принятия Закона о сокращении налогов и создании рабочих мест правила по борьбе со злоупотреблениями запрещали «взбалтывание» амортизации, при котором налогоплательщик продавал ИС связанной стороне (с приростом капитала) и заново запускал график амортизации ИС (что приводило к большим потерям). обычные вычеты). Теперь, когда доход от интеллектуальной собственности будет почти исключительно обычным, эти правила борьбы со злоупотреблениями будут гораздо меньше беспокоить IRS — математика при попытке «взбить» амортизацию просто не сработает для налогоплательщика.

Поскольку амортизация интеллектуальной собственности и деловой репутации может привести к большим вычетам для приобретателя, покупатели обычно предпочитают рассматривать приобретение бизнеса как продажу активов, что «усиливает» базу подоходного налога для интеллектуальной собственности приобретенного бизнеса. Но оформление документов и расходы, связанные с продажей активов, как правило, будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее. IRS допускает выбор «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. В любом случае транзакция может иметь юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю его желанный «шаг» в подоходном налоге на интеллектуальную собственность и другие активы. Когда покупатель и продавец совместно соглашаются на этот выбор, новая база подоходного налога для каждого актива определяется по формуле, установленной в правилах IRS.

Но оформление документов и расходы, связанные с продажей активов, как правило, будут намного более болезненными, чем при продаже акций, поэтому продавцы часто предпочитают последнее. IRS допускает выбор «Раздел 336 (e)» или «Раздел 338 (h) (10)», чтобы помочь покупателям и продавцам в этой ситуации. В любом случае транзакция может иметь юридический формат продажи акций, но налоговый формат продажи активов, что позволяет покупателю его желанный «шаг» в подоходном налоге на интеллектуальную собственность и другие активы. Когда покупатель и продавец совместно соглашаются на этот выбор, новая база подоходного налога для каждого актива определяется по формуле, установленной в правилах IRS.

Интеллектуальная собственность в судебном процессе

Обращение с возмещенными средствами или выручкой от урегулирования

точный характер иска. До принятия Закона о сокращении налогов и создании рабочих мест это был весьма деликатный вопрос, но новый подход к продаже или исключительной лицензии на интеллектуальную собственность фактически лишил налогоплательщиков возможности получить долгосрочный режим прироста капитала для этих доходов. Если бы причиной иска было нарушение прав коммерческой ИС, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединены с доходами, возникающими в результате судебных исков в связи с упущенной выгодой, нарушением лицензионных соглашений и всеми другими причинами, связанными с интеллектуальной собственностью, которые всегда рассматривались как обычный доход.

Если бы причиной иска было нарушение прав коммерческой ИС, выручка могла бы рассматриваться как долгосрочный прирост капитала, если бы судебный процесс был правильно структурирован. Теперь эти доходы объединены с доходами, возникающими в результате судебных исков в связи с упущенной выгодой, нарушением лицензионных соглашений и всеми другими причинами, связанными с интеллектуальной собственностью, которые всегда рассматривались как обычный доход.

Порядок налогообложения гонораров адвокатов

Что не изменилось с принятием Закона о сокращении налогов и занятости, так это порядок налогообложения гонораров адвокатов. Если причиной иска было нарушение прав коммерческой ИС, судебные издержки, как правило, капитализируются в базу подоходного налога как затраты на оформление права собственности на ИС. Если причиной иска была упущенная выгода или нарушение лицензионного соглашения, судебные издержки вычитаются как общие деловые расходы.

Мэтью Э. Раппапорт, эсквайр, магистр права является единственным практикующим специалистом, специализирующимся на налогообложении, поскольку это связано с закрытыми предприятиями, недвижимостью, частным капиталом, трастами и вопросами недвижимости. Он доступен по телефону (212) 453-9.889 или по адресу [email protected].

Он доступен по телефону (212) 453-9.889 или по адресу [email protected].

Учет доходов и расходов, связанных с ИС | Deloitte US

Порядок учета доходов и расходов, связанных с интеллектуальной собственностью | «Делойт» США | налог

Пожалуйста, включите JavaScript для просмотра сайта.

Анализ

Краткое изложение ключевых критериев

В перечисленных ниже странах, включенных в Глобальный обзор стимулов для НИОКР за 2015 г., установлены правила учета доходов и расходов, связанных с ИС.

| Страна | Пояснение |

| Австрия | В отношении дохода от лицензионных платежей, связанных с ИС собственной разработки, на которую распространяется зарегистрированный патент, или прироста капитала от продажи такой интеллектуальной собственности собственной разработки ставка налога снижается на 50% для индивидуальных налогоплательщиков. |

| Бельгия | Налогоплательщики могут вычесть 80% квалифицируемого дохода ИС из налогооблагаемого дохода, в результате чего максимальная эффективная налоговая ставка составит 6,8%. |

| Бразилия | Дополнительная скидка в размере 20% предназначена для расходов на разработку, связанную с интеллектуальной собственностью, но только в случае регистрации патента. |

| Китай | Налогоплательщик, получивший статус HNTE, имеет сниженную ставку подоходного налога в размере 15%. |

| Франция | Доход от лицензирования или продажи патентов или патентоспособных технологий облагается налогом по сниженной ставке 17% при условии, что технология принадлежала французской компании не менее двух лет; продажа технологии связанным сторонам исключена из льготы по ставке 17%. |

| Греция | Доход, относящийся к международному налоговому патенту, не облагается налогом в течение первых трех лет использования патента. Прибыль будет рассматриваться как необлагаемый налогом резерв, который будет соответственно облагаться налогом при использовании. |

| Венгрия | 50% валового роялти от интеллектуальной собственности (до 50% прибыли до налогообложения) могут быть вычтены из базы налога на прибыль. Прибыль, полученная от продажи/передачи соответствующей интеллектуальной собственности, не облагается налогом. |

| Италия | Патентная коробка обеспечивает 50%-ное освобождение от налогов, которое будет вводиться поэтапно в течение трехлетнего периода: (i) 30%-ное освобождение на 2015 финансовый год; (ii) освобождение в размере 40% на 2016 финансовый год; и (iii) 50% на 2017 финансовый год. |

| Нидерланды | Соответствующий требованиям доход (за вычетом затрат на разработку), отнесенный к ячейке инноваций, облагается налогом по сниженной ставке 5%. |

| Южная Корея | Если МСП покупает или передает определенную интеллектуальную собственность (предусмотренную налоговым законодательством) у третьей стороны-резидента Кореи, МСП имеет право потребовать налоговый кредит в размере 7% от покупной цены. Если МСП передает или сдает в аренду такую ИС корейскому третьему лицу-резиденту, МСП имеет право на освобождение от налога в размере 50 % налога на прибыль корпораций на прирост капитала в результате передачи или 25 % корпоративного дохода. налог на доход от аренды соответственно. |

| Испания | 60% дохода, связанного с ИС, освобождается от налогооблагаемого дохода. |

Для французского лицензиата лицензионный сбор вычитается по стандартной ставке корпоративного подоходного налога (за исключением случаев, когда лицензиат не использует права интеллектуальной собственности эффективно).

Для французского лицензиата лицензионный сбор вычитается по стандартной ставке корпоративного подоходного налога (за исключением случаев, когда лицензиат не использует права интеллектуальной собственности эффективно). Патентная коробка будет применяться к корпоративному и местному налогу на налоговую базу производственной деятельности.

Патентная коробка будет применяться к корпоративному и местному налогу на налоговую базу производственной деятельности.