Содержание

Как накопить на пенсию

Подумать о старости в двадцать лет или как накопить на пенсию

Что посеешь, то и пожнешь. Цицерон

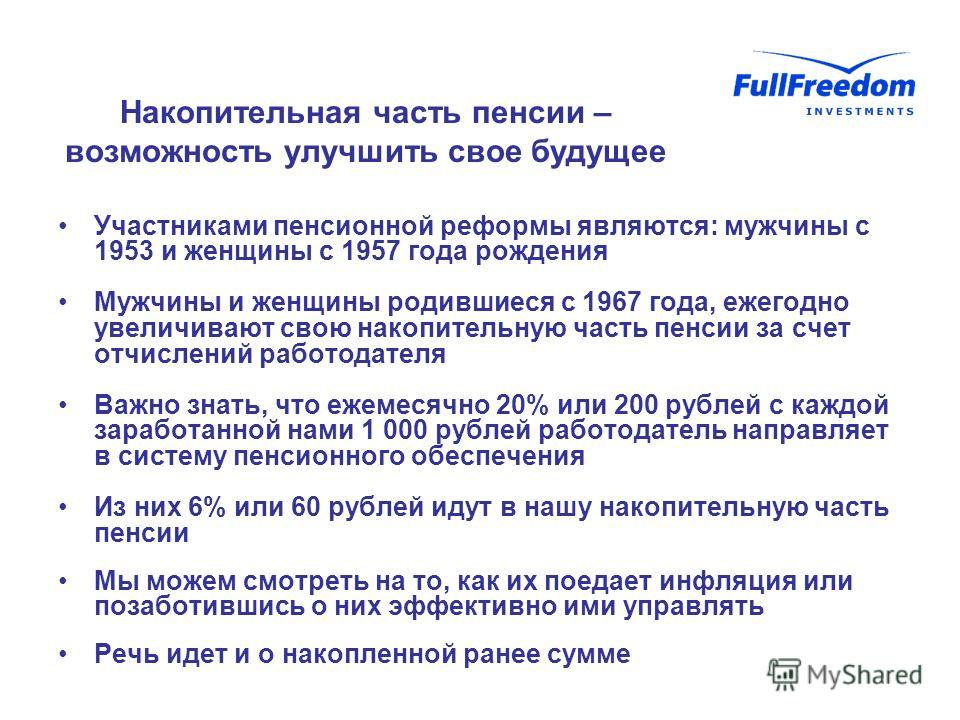

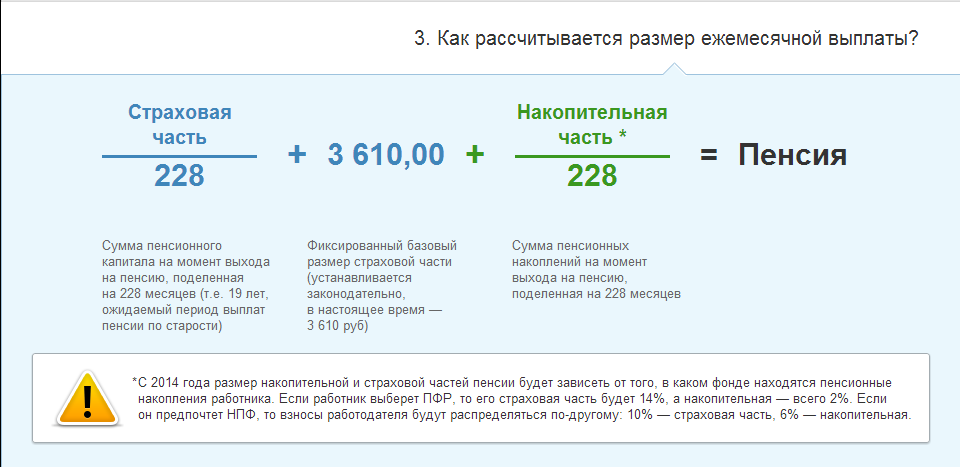

Немного о пенсии. Система Обязательного Пенсионного Страхования (ОПС) действует в России с 2002 года и базируется на страховых принципах: Ваша будущая пенсия формируется за счет взносов, которые уплачивает за Вас работодатель в Пенсионный фонд России (ПФР) в течение всей трудовой жизни.

С 1 января 2015 года в России введено два вида пенсий в системе ОПС – страховая пенсия и накопительная пенсия. Также каждый может копить на пенсию самостоятельно. И задуматься о пенсии нужно как можно раньше.

Совет №1

Начните планировать свои пенсионные накопления сегодня.

Ошибка:

Не думать о старости. Считать, что загадывать «наперед» не стоит.

Хватит вести себя так, как будто Вам осталось жить 500 лет. Билл Гейтс

Совет №2

Для формирования достаточного уровня страховой пенсии необходимо:

- Стремиться иметь заработную плату выше среднего уровня;

- Ваша заработная плата должна быть «белой»;

- Старайтесь заработать большой трудовой страж.

Не менее 15 лет.

Не менее 15 лет.

Не менее 15 лет.

Не менее 15 лет.Ошибка:

Идти на поводу у работодателя» и получать зарплату в конверте

Время не любит, когда его тратят впустую. Генри Форд

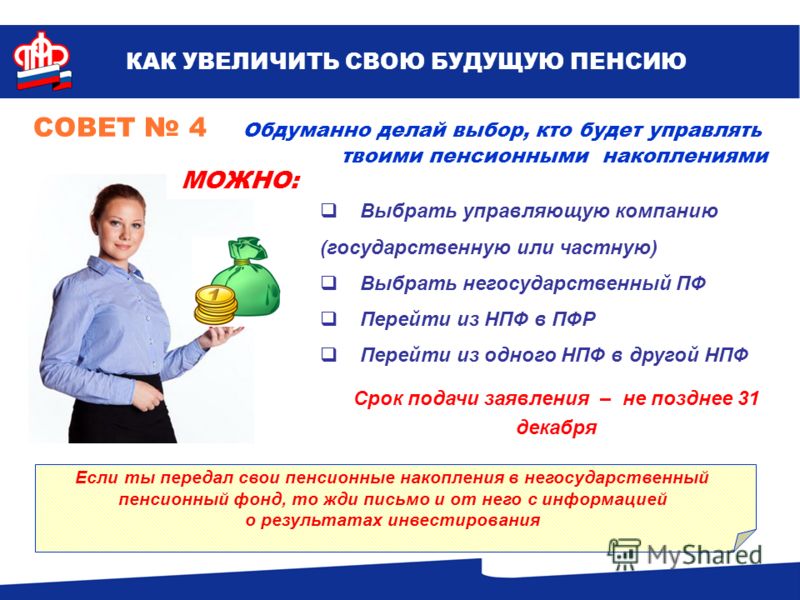

Совет №3

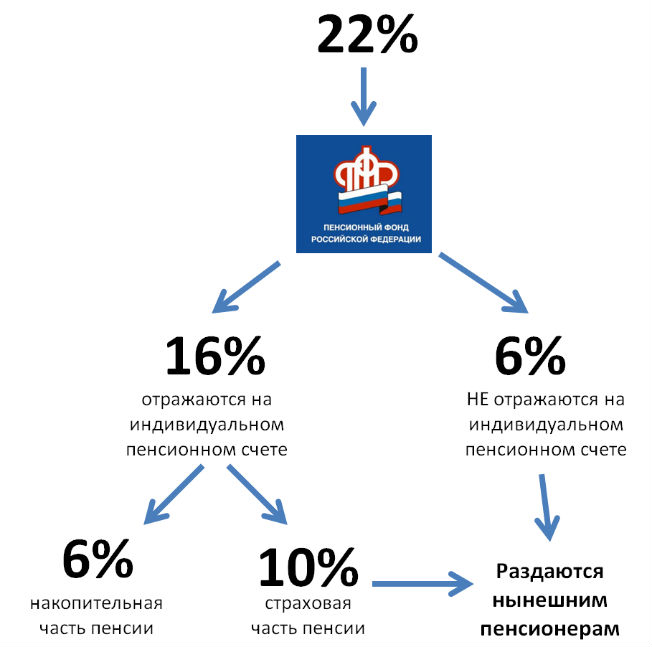

Накопительная пенсия в ПФР копится в «баллах», но ее можно перевести в рублевом эквиваленте в Негосударственный Пенсионный фонд (НПФ). Сохранность пенсионных средств в НПФ гарантируется государством через Агентство по страхованию вкладов.

Ошибка:

Выбрать ненадежный НПФ.

Будущее должно быть заложено в настоящем. Георг Лихтенберг

Совет №4

Копить на пенсию самостоятельно и начинать как можно раньше!

Будущее — в настоящем…. Это мы создаем его. Анатоль Франс

Варианты на этом пути:

БАНКОВСКИЙ ВКЛАД.

- Плюсы:

- Низкорискованный инструмент накопления

- Можно «мониторить» сумму

- Минусы:

- Недолгосрочность, не более 3 – 5 лет

- Процент по вкладу «съедает» высокая инфляция

НАКОПИТЕЛЬНОЕ СТРАХОВАНИЕ ЖИЗНИ.

- Плюсы:

- Копите деньги

- Страхуете свою жизнь

- Освобождаетесь от взносов в случае потери трудоспособности

- Минусы:

- Невысокая доходность

- Высокая инфляция

- Обязательность выплат, которые в некоторые моменты могут быть финансово затруднительны

ВЛОЖЕНИЕ В НЕДВИЖИМОСТЬ.

- Плюсы:

- Можно сдавать и получать дополнительный доход

- В любой момент можно продать и получать «живые» деньги

- Минусы:

- Может стать серьезной нагрузкой, если купить на заемные средства

- Иногда содержание может быть дороже, чем средства, получаем при сдаче внаем

И главное, о чем стоит помнить:

Осел, знающий дорогу, стоит большего, чем прорицатель, гадающий наугад. Виктор Гюго

Портфель на пенсию. Как накопить на старость самостоятельно

Все мы хотим провести старость с комфортом. Хороший способ обеспечить себе хорошую прибавку к пенсии — начать инвестировать уже сейчас. Рассматриваем, как сформировать собственный пенсионный портфель из облигаций и тратить на его отслеживание минимум времени.

Хороший способ обеспечить себе хорошую прибавку к пенсии — начать инвестировать уже сейчас. Рассматриваем, как сформировать собственный пенсионный портфель из облигаций и тратить на его отслеживание минимум времени.

Каким должен быть пенсионный портфель

Для пенсионного портфеля важны два качества: надежность и предсказуемость.

Надежность предполагает, что вложенные средства будут в безопасности долгие годы. Предсказуемость нужна, чтобы точно знать, что к моменту выхода на пенсию в портфеле будет достаточно средств, чтобы обеспечить комфортный образ жизни.

Облигации прекрасно подходят для этих целей. Можно выбрать долгосрочные бумаги высоконадежных эмитентов, которые позволят как защитить портфель, так и заранее оценить, какая сумма будет на счете к моменту выхода на пенсию.

Именно облигациям отдают предпочтения пенсионные фонды, размещая большую часть средства в государственные бумаги и облигации корпоративных заемщиков с высокими рейтингами.

Как выбирать облигации в портфель

Шаг 1 — Надежность

Важно ограничить выбор только самыми надежными облигациями. Это могут быть ОФЗ и корпоративные бонды с рейтингом от АА+ до ААА по национальной шкале.

Стоит удостовериться, что этот рейтинг связан именно с платежеспособностью самой компании, а не только с надеждой на помощь от государства в кризисной ситуации. Это можно узнать из пресс-релизов рейтинговых агентств, которые публикуются вместе с присвоением рейтинга. В России в июне 2022 г. действует четыре кредитных рейтинговых агентства: АКРА, Эксперт РА, НРА и НКР.

Читайте также: Оценка надежности эмитента облигаций

Также имеет смысл обращать внимание на уровень доходности. Слишком высокая доходность часто является сигналом, что у эмитента или отдельного выпуска могут быть скрытые риски, которые пока не нашли отражения в рейтингах. Для пенсионного портфеля лучше отказаться от более высоких процентов в пользу надежности.

Шаг 2 — Определяем горизонт инвестиций

Накопление на пенсию — долгая история. Государственные облигации дают возможность зафиксировать доходность до 15–20 лет, а вот ликвидные корпоративные бонды, в основной массе, до 5–8 лет.

Для пенсионного портфеля лучше подбирать более длинные бумаги, чтобы как можно реже обращаться к портфелю. Хорошо, если срок погашения большинства бумаг будет совпадать с предполагаемым моментом выхода на пенсию. Это даст будущему пенсионеру выбор: тратить накопленную сумму или реинвестировать ее и жить на проценты.

Читайте также: Инвестируй и живи на проценты. Портфель с ежемесячным доходом

Если до пенсии еще слишком далеко, можно подбирать бумаги так, чтобы погашения отдельных выпусков не распределялись равномерно на весь срок, а «кучковались» в определенные периоды. Например, 50% портфеля погашается через 5 лет, а остальное —через 10 лет. Тогда инвестору не придется регулярно ребалансировать портфель. Достаточно раз в 5 лет пересматривать его состояние, а в остальное время лишь периодически распределять дополнительные взносы в портфель между существующими бумагами.

Достаточно раз в 5 лет пересматривать его состояние, а в остальное время лишь периодически распределять дополнительные взносы в портфель между существующими бумагами.

Шаг 3 – Детали выпуска

Облигации могут предусматривать амортизацию, оферты, плавающий механизм определения купона, субординацию и т.д. Подробнее обо всем этом можно узнать здесь. Если у инвестора нет желания глубоко погружаться в матчасть, то лучше выбирать облигации без подобных нюансов. Об особенностях конкретного выпуска можно узнать на специальных информационных ресурсах, таких как rusbonds.ru и cbonds.ru, а также на странице выпуска на сайте Московской биржи.

Важно учесть такой фактор, как ликвидность. Ликвидность — возможность в разумные сроки продать или купить облигацию по цене, близкой к рыночной. Это важно, чтобы за счет регулярных взносов можно было пополнять портфель. В данном случае нужно отсечь бумаги, торги по которым фактически не ведутся. Определить их можно, проанализировав историю сделок по дням, или просто заглянув в биржевой стакан и увидев там пустоту либо пару одиноких заявок.

Читайте также: Как оценить ликвидность облигаций

Пример облигаций для пенсионного портфеля

Исходя из вышеописанных критериев, мы сформировали список облигаций, которые может рассмотреть инвестор для своего пенсионного портфеля. Он включает российские ОФЗ и ликвидные корпоративные облигации с высокими кредитными рейтингами. Также в списке можно найти рублевые гособлигации Казахстана, которые не имеют рейтинга по национальной шкале, но по международным меркам примерно соответствуют рейтингам российских ОФЗ до февраля 2022 г.

А что с инфляцией?

Наблюдая за скачками инфляции в 2022 г., инвестор может справедливо заметить, что перечисленные выше бумаги не защищают капитал от подобных всплесков. Действительно, если среднегодовой уровень инфляции по какой-то причине будет превышать доходность портфеля, то покупательская способность капитала будет снижаться.

Монетарная политика Банка России сфокусирована на том, чтобы поддерживать средний уровень инфляции в районе 4% на долгосрочном горизонте. В течение 5 лет, до 2022 г., регулятору удавалось достигать этой цели. Однако это не гарантирует такого же успеха в будущем.

В течение 5 лет, до 2022 г., регулятору удавалось достигать этой цели. Однако это не гарантирует такого же успеха в будущем.

Чтобы наверняка защитить капитал от инфляции, инвестор может выбрать для вложений ОФЗ-ИН. Это ОФЗ, номинал которых регулярно индексируется на размер официальной инфляции, рассчитываемой Росстатом. По ОФЗ-ИН начисляется купон 2,5% в год, что позволяет стабильно обгонять инфляцию. Подробно мы уже рассматривали ОФЗ-ИН в специальном материале.

На сегодняшний день на российском рынке торгуются 4 выпуска ОФЗ-ИН. Для пенсионного портфеля можно рассмотреть три из них, которые имеют более длинный срок до погашения.

БКС Мир инвестиций

Как составить собственный пенсионный план

Радостей самозанятости много, но также и стрессоров. Главной из них является необходимость самостоятельно планировать выход на пенсию. Вы отвечаете за создание удовлетворительного качества жизни после выхода на пенсию. Когда дело доходит до построения этой жизни, чем раньше вы начнете, тем лучше. К счастью, есть несколько пенсионных планов для тех, кто работает не по найму.

К счастью, есть несколько пенсионных планов для тех, кто работает не по найму.

Испанский перевод книги «Как составить свой собственный пенсионный план»

Key Takeaways

- Для самозанятых работников создание пенсионного плана является самостоятельной работой.

- Существует четыре доступных плана, специально предназначенных для самозанятых: план 401(k) с одним участником, SEP IRA, SIMPLE IRA и план Keogh.

- Медицинские сберегательные планы (HSA) и традиционные IRA и Roth IRA являются еще двумя дополнительными вариантами.

Рост самозанятости

Опрос Freelance Forward, проведенный Upwork в 2021 году, показал, что 36% рабочей силы США являются фрилансерами, которые вносят 1,3 триллиона долларов в экономику США. Это больше, чем 100 миллионов долларов в 2020 году. Процент работников не изменился в течение года, но тип работы меняется. Произошло сокращение временных работников и увеличение числа квалифицированных фрилансеров.

Хотя этот предпринимательский дух заслуживает одобрения, менее похвальным является тот факт, что 30% самозанятых время от времени делают сбережения на пенсию, а 15% вообще не делают сбережений. Это проблема. Если вы работаете не по найму, вы заняты, но пенсионные сбережения должны быть в приоритете.

Почему самозанятым трудно экономить

Причины отказа от сбережений на пенсию не станут неожиданностью ни для одного работающего не по найму человека. К наиболее распространенным относятся:

- Отсутствие стабильного дохода

- Выплата крупных долгов

- Расходы на здравоохранение

- Расходы на образование

- Расходы на ведение бизнеса

Создание пенсионного плана — это работа «сделай сам», как и все остальное, за что берется предприниматель. Ни один сотрудник отдела кадров не будет проводить вас через приложение плана 401(k), спонсируемое компанией. Нет соответствующих взносов, нет акций компании и нет автоматических отчислений из заработной платы.

Вы должны быть очень дисциплинированы, делая взносы в план, и, поскольку сумма, которую вы можете положить на свой пенсионный счет, зависит от того, сколько вы зарабатываете, вы не узнаете до конца года, сколько вы можете внести.

Тем не менее, если у фрилансеров есть уникальные проблемы при пенсионном накоплении, у них также есть уникальные возможности. Финансирование вашего пенсионного счета может считаться частью ваших деловых расходов, как и любое время или деньги, которые вы тратите на создание и администрирование плана. Что еще более важно, пенсионный счет позволяет вам делать взносы до налогообложения, что снижает ваш налогооблагаемый доход.

Многие пенсионные планы для самозанятых позволяют вам, как владельцу бизнеса, ежегодно вносить больше денег, чем вы могли бы вносить в отдельный IRA.

Планы пенсионных сбережений для самозанятых

Самозанятые предпочитают четыре варианта пенсионных накоплений. Некоторые из них представляют собой планы 401 (k) для одного игрока, а другие основаны на индивидуальных пенсионных счетах (IRA). Они есть:

Они есть:

- Один участник 401(k)

- SEP IRA

- SIMPLE IRA

- План Кио

Со всеми этими четырьмя вариантами ваши взносы не облагаются налогом, и вы не будете платить налоги по мере их роста с годами (пока вы не обналичите их при выходе на пенсию). Их сложность и пригодность варьируются в зависимости от размера вашего бизнеса, как с точки зрения персонала, так и с точки зрения доходов. Давайте рассмотрим каждый более подробно.

Чтобы избежать штрафов по любому из этих планов, вам необходимо оставить свои сбережения на счете до достижения 59½ лет. Тем не менее, есть определенные исключения.

Один участник 401(k)

Форма 401(k) с одним участником, как ее официально называет IRS, также носит названия соло 401(k), соло-k, uni-k или индивидуальная 401(k). Он предназначен для индивидуальных предпринимателей без сотрудников, кроме супруга, работающего в бизнесе.

Как работает Solo 401(k)

План для одного участника очень похож на план 401 (k), предлагаемый многими крупными компаниями, вплоть до сумм, которые вы можете вносить каждый год. Большая разница в том, что вы можете вносить свой вклад как работник и как работодатель, что дает вам более высокий лимит, чем многие другие планы с налоговыми льготами.

Большая разница в том, что вы можете вносить свой вклад как работник и как работодатель, что дает вам более высокий лимит, чем многие другие планы с налоговыми льготами.

Таким образом, если вы участвуете в стандартном корпоративном 401 (k), вы будете делать инвестиции в качестве вычета из заработной платы до налогообложения из вашей зарплаты, и ваш работодатель имеет возможность уравнять эти взносы до определенных сумм. Вы получаете налоговую льготу за свой вклад, а работодатель получает налоговую льготу за свою долю. С планом 401 (k) для одного участника вы можете вносить свой вклад в каждом качестве: как сотрудник (так называемая отсрочка по выбору) и как владелец бизнеса (факультативный взнос сотрудника).

Выборочная отсрочка на 2022 год может составлять до 20 500 долларов США или 27 000 долларов США для лиц старше 50 лет. Общая сумма взносов в план не может превышать 61 000 долларов США или 67 500 долларов США для людей в возрасте 50 лет и старше по состоянию на 2022 год. Если ваш супруг работает на вас, он также может делать взносы на ту же сумму, и тогда вы можете уравнять их. Итак, вы понимаете, почему соло 401 (k) предлагает самые щедрые лимиты взносов среди планов.

Если ваш супруг работает на вас, он также может делать взносы на ту же сумму, и тогда вы можете уравнять их. Итак, вы понимаете, почему соло 401 (k) предлагает самые щедрые лимиты взносов среди планов.

Настройка Solo 401(k)

Требуются некоторые документы, но это не слишком обременительно. Чтобы создать индивидуальный план 401 (k), владелец бизнеса должен работать с финансовым учреждением, которое может взимать сборы и ограничения в отношении того, какие инвестиции доступны в плане. Некоторые планы могут ограничивать вас фиксированным списком взаимных фондов, но немного покупок откроет множество уважаемых и известных фирм, которые предлагают недорогие планы с большой гибкостью.

«Как правило, 401 (k) — это сложные планы со значительными требованиями к бухгалтерскому учету, администрированию и регистрации», — говорит Джеймс Б. Твининг, CFP, основатель и управляющий активами Financial Plan. «Тем не менее, соло 401 (к) довольно просто. До тех пор, пока активы не превысят 250 000 долларов США, регистрация не требуется вообще. Тем не менее, индивидуальный план 401(k) имеет все основные налоговые преимущества плана 401(k) с несколькими участниками: лимиты взносов до налогообложения и налоговый режим идентичны».

Тем не менее, индивидуальный план 401(k) имеет все основные налоговые преимущества плана 401(k) с несколькими участниками: лимиты взносов до налогообложения и налоговый режим идентичны».

Закажите копию печатного издания Пенсионного руководства Investopedia, чтобы получить дополнительную помощь в составлении наилучшего плана выхода на пенсию.

СЕНТЯБРЬ IRA

Официально известная как упрощенная пенсия работникам, SEP IRA представляет собой разновидность традиционной IRA. Как самый простой план для создания и эксплуатации, это отличный вариант для индивидуальных предпринимателей, хотя он также допускает одного или нескольких сотрудников.

Как работает SEP IRA

Вклад в SEP IRA вносит только работодатель, а не работники. Таким образом, в отличие от соло 401 (k), вы будете вносить свой вклад только в шляпе своего работодателя. Вы можете вносить до 25% своего чистого дохода (определяемого как ваша годовая прибыль за вычетом половины ваших налогов на самозанятость), максимум до 58 000 долларов США в 2021 году (увеличение до 61 000 долларов США в 2022 году).

План также предлагает гибкость, позволяющую варьировать взносы, делать их единовременно в конце года или вообще пропускать их. Требований по годовому финансированию нет.

Его простота и гибкость делают этот план наиболее желательным для предприятий, состоящих из одного человека, но есть одна загвоздка, если на вас работают люди. Хотя вам не нужно вносить взносы в план каждый год, когда вы вносите взносы, вам необходимо делать это для всех ваших сотрудников, имеющих право на участие, — до 25% их вознаграждения, но не более 305 000 долларов США в 2022 году.

Хотя SEP IRA просты, они не обязательно являются наиболее эффективным средством пенсионных накоплений. «Вы можете внести больший вклад в SEP IRA, чем в одиночную форму 401 (k), исключая участие в прибылях, но вы должны зарабатывать достаточно денег, поскольку они основаны на проценте прибыли», — говорит Джозеф Андерсон, CFP, президент Pure Financial Advisors. .

Настройка SEP IRA

Аккаунт проще настроить, чем соло 401(k). Вы можете легко открыть SEP IRA онлайн в брокерских конторах, таких как TD Ameritrade или Fidelity Investments.

Вы можете легко открыть SEP IRA онлайн в брокерских конторах, таких как TD Ameritrade или Fidelity Investments.

ПРОСТОЙ ИРА

ПРОСТОЙ IRA, официально известный как план соответствия сбережений для сотрудников, представляет собой нечто среднее между IRA и планом 401 (k). Хотя он доступен для индивидуальных предпринимателей, он лучше всего подходит для малого бизнеса. Компании со 100 или менее сотрудниками, которым другие планы могут показаться слишком дорогими.

Как работает SIMPLE IRA

SIMPLE IRA следует тем же правилам инвестирования, пролонгации и распределения, что и традиционная или SEP IRA, за исключением более низких порогов взносов. Вы можете поместить в план весь свой чистый доход от самостоятельной занятости, но не более 14 000 долларов США в 2022 году, а также дополнительные 3000 долларов США, если вам 50 лет и старше.

Работники могут вносить взносы вместе с работодателями в тех же ежегодных суммах. Тем не менее, как работодатель, вы обязаны вносить доллар за долларом до 3% от дохода каждого участвующего сотрудника в план каждый год или фиксированный взнос в размере 2% от дохода каждого правомочного сотрудника, независимо от того, вносят ли они взносы или нет.

Как и план 401(k), SIMPLE IRA финансируется за счет необлагаемых налогом взносов работодателей и взносов работников до налогообложения. В некотором смысле обязательство работодателя меньше. Это потому, что сотрудники вносят свой вклад, даже несмотря на обязательное согласование. И сумма, которую вы (как работодатель) можете внести для себя, зависит от того же лимита взносов, что и для сотрудников.

Штрафы за досрочное снятие составляют 25% в течение первых двух лет действия плана.

Настройка ПРОСТОЙ ИРА

Как и в случае с другими IRA, вы должны открыть эти планы в финансовом учреждении, у которого есть правила относительно того, какие виды инвестиций можно приобрести. Они также могут взимать плату за администрирование плана и участие. Процесс аналогичен SEP IRA, но оформление документов более сложное.

План Кио

План Keogh или HR 10 (сегодня его чаще называют квалифицированным планом или планом участия в прибылях), возможно, является самым сложным для самозанятых. Но это также позволяет наиболее потенциальные пенсионные сбережения.

Но это также позволяет наиболее потенциальные пенсионные сбережения.

Как работает Кио

Планы Кио обычно могут принимать форму плана с установленными взносами, в котором фиксированная сумма или процент вносятся каждый период оплаты. В 2022 году вы можете внести до 25% компенсации или 61 000 долларов США. Однако другой вариант позволяет структурировать их как планы с установленными выплатами. В 2022 году максимальное годовое вознаграждение было установлено на уровне 245 000 долларов США или 100% от заработной платы работника, в зависимости от того, что меньше.

Чтобы использовать план Кео, бизнес должен быть некорпоративным и создан как индивидуальное предприятие, компания с ограниченной ответственностью (ООО) или товарищество. Несмотря на то, что все взносы осуществляются до вычета налогов, может существовать требование о наделении правами. Эти планы приносят пользу людям с высокими доходами, особенно версия с установленными выплатами, которая позволяет делать более крупные взносы, чем любой другой план.

Настройка Кео

Keogh Plans предъявляет федеральные требования к подаче документов, что может означать сложную бумажную работу. Поэтому лучше всего обратиться за профессиональной помощью к бухгалтеру, инвестиционному консультанту или финансовому учреждению. Ваши возможности для хранителей могут быть более ограниченными, чем с другими пенсионными планами, а это означает, что вам, вероятно, понадобится обычное учреждение, а не только онлайн-сервис. Charles Schwab — одна из брокерских компаний, которая предлагает и обслуживает эти планы.

Кеог лучше всего подходит для фирм с одним или двумя высокооплачиваемыми начальниками и несколькими малооплачиваемыми работниками, как в случае с медицинской или юридической практикой.

Медицинский сберегательный счет (HSA)

Как фрилансеру, вам, возможно, придется платить за медицинскую страховку. Франшизы для индивидуальных медицинских планов, как правило, высоки. Если это ваша ситуация, подумайте об открытии сберегательного счета для здоровья (HSA). Хотя HSA создается для медицинских расходов, а не для пенсионных лет, де-факто он может функционировать как пенсионный счет.

Хотя HSA создается для медицинских расходов, а не для пенсионных лет, де-факто он может функционировать как пенсионный счет.

Как работает сберегательный счет здоровья

HSA финансируются за счет долларов до вычета налогов, и деньги в них растут за счет отложенных налогов, как в случае с IRA или 401 (k). Хотя средства предназначены для снятия наличных медицинских расходов, это не обязательно, поэтому вы можете позволить им накапливаться год за годом. По достижении 65 лет вы можете отозвать их по любой причине. Если это медицинский (либо текущий, либо для возмещения себе старых затрат), он все равно не облагается налогом. Если это немедицинские расходы, вы облагаетесь налогом по текущей ставке.

Чтобы открыть HSA, вы должны быть охвачены планом медицинского страхования с высокой франшизой (HDHP). На 2022 год Служба внутренних доходов (IRS) определяет высокую франшизу в размере 1400 долларов на человека и 2800 долларов на семью.

Кроме того, ежегодные наличные расходы, включая франшизы, доплаты, но не страховые взносы, не должны превышать 7050 долларов США для личного страхования или 14 100 долларов США для семейного страхования на 2022 год.

Годовой лимит взносов на 2022 год составляет 3650 долларов США для физических лиц и 7300 долларов США для семей. Людям в возрасте 55 лет и старше разрешается внести догоняющий взнос в размере 1000 долларов.

Традиционный или Roth IRA

Если ни один из вышеперечисленных планов не кажется вам подходящим, вы можете начать свой собственный индивидуальный IRA. И Roth, и традиционные индивидуальные пенсионные счета (IRA) доступны всем, у кого есть доход от работы, включая фрилансеров. IRA Roth позволяют вам вносить доллары после уплаты налогов, в то время как традиционные IRA позволяют вам вносить доллары до вычета налогов. В 2022 году максимальный годовой взнос составляет 6000 долларов США, 7000 долларов США, если вам 50 лет и старше, или ваш общий заработанный доход, в зависимости от того, что меньше.

Большинство фрилансеров работают на кого-то еще, прежде чем уйти самостоятельно. Если у вас был пенсионный план, такой как 401 (k), 403 (b) или 457 (b) с бывшим работодателем, лучший способ управлять накопленными сбережениями — часто переводить их в продлеваемый IRA или однократный пенсионный план. участник 401(к).

участник 401(к).

Пролонгация позволяет вам выбирать, как инвестировать деньги, а не ограничиваться выбором плана, спонсируемого работодателем. Кроме того, переведенная сумма может дать вам толчок к накоплению в вашей новой предпринимательской карьере.

Управление пенсионными фондами

Важно начать откладывать на пенсию, как только вы начнете получать доход, даже если вначале вы не можете позволить себе откладывать столько. Чем раньше вы начнете, тем больше вы накопите благодаря чуду начисления процентов.

По мере накопления ваших сбережений вы можете обратиться за помощью к финансовому консультанту, чтобы определить наилучший способ распределения ваших средств. Некоторые компании даже предлагают клиентам бесплатные или недорогие консультации по планированию выхода на пенсию. Робо-консультанты, такие как Betterment и Wealthfront, обеспечивают автоматизированное планирование и создание портфеля в качестве недорогой альтернативы финансовым консультантам-людям.

Итог

Создание пенсионной стратегии жизненно важно, когда вы фрилансер, потому что никто не заботится о вашей пенсии, кроме вас. Вот почему ваша мантра должна быть в первую очередь плати себе.

Многие люди думают о пенсионных деньгах как о деньгах, которые они откладывают, если в конце месяца или года остаются наличные. «Это означает, что вы платите себе в последнюю очередь», — говорит Дэвид Блейлок, CFP, руководитель отдела консультирования и соблюдения плановых требований в Origin. «Платить себе в первую очередь означает экономить до того, как вы сделаете что-то еще. Попробуйте отложить определенную часть своего дохода в день, когда вам заплатят, прежде чем вы потратите деньги по своему усмотрению».

4 способа создать собственную пенсию

Поколение назад, если вы работали на крупного работодателя, вы уходили на пенсию через 30 или 40 лет с хорошей пенсией, которая выплачивалась вам каждый месяц до самой смерти. Это не реальность для большинства из нас сегодня.

См. также: Kiplinger’s Investing for Income

У нашего поколения и тех, кто следует за нами, нет традиционной пенсии (если только вы не работаете на правительство или в старой компании, которая еще не отказалась от пенсионного плана с установленными выплатами). Дело в том, что подавляющее большинство из нас выйдет на пенсию, не имея гарантии гарантированного ежемесячного дохода.

Так как же создать себе пенсию, если никто другой ее не предоставит? Вот четыре способа создать ежемесячный доход, аналогичный тому, что обеспечивает корпоративная пенсия.

Подпишитесь на Kiplinger’s Personal Finance

Будьте умнее и лучше информированным инвестором.

Сэкономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Получайте прибыль и процветайте благодаря лучшим экспертным советам Kiplinger по вопросам инвестирования, налогообложения, выхода на пенсию, личных финансов и многому другому прямо на вашу электронную почту.

Прибыль и процветание с лучшими экспертными советами Kiplinger — прямо на вашу электронную почту.

1. Приобрести немедленную ренту.

Если вы читали много моих статей или слушали мою радиопередачу «Деньги имеют значение» Хэнсона Макклейна за последние два десятилетия, то знаете, что я не сторонник аннуитетов. Дело не в том, что мне не нравится защита, которую обеспечивает страховка, а в том, что большинство аннуитетов связаны с высокими затратами и продаются продавцами, у которых мало или совсем нет опыта работы с ценными бумагами или финансовым планированием. Я считаю, что большинство аннуитетов просто плохие инвестиции.

Но немедленная рента отличается тем, что действует подобно пенсии. Вы передаете страховой компании крупную сумму денег в обмен на ежемесячный платеж, который вы не можете пережить. Даже если вы проживете 102 года, страховая компания будет ежемесячно выплачивать вам чек.

Проблема этого вида аннуитета в сегодняшних условиях низких процентных ставок заключается в низкой доходности. Страховым компаниям приходится жить на том же инвестиционном рынке, что и всем нам, и их доходы уже не те, что были в прошлом, поэтому доходы, выплачиваемые по их аннуитетам, намного ниже, чем несколько лет назад. Тем не менее, для тех, кому нужен гарантированный доход, они могут помочь.

Страховым компаниям приходится жить на том же инвестиционном рынке, что и всем нам, и их доходы уже не те, что были в прошлом, поэтому доходы, выплачиваемые по их аннуитетам, намного ниже, чем несколько лет назад. Тем не менее, для тех, кому нужен гарантированный доход, они могут помочь.

2. Сформировать портфель на основе дивидендов и процентных платежей.

Для этого требуются немалые пенсионные сбережения, но если у вас есть большие сбережения и вам не нужна высокая доходность, создание портфеля доходных акций, биржевых фондов и облигаций — неплохой вариант способ пойти. В краткосрочной перспективе вы получите меньший ежемесячный доход, но со временем эта стратегия может принести наибольшую прибыль, особенно если большая часть портфеля состоит из акций.

3. Получите обратную ипотеку на свой дом.

Возможно, это не обычный способ замены ежемесячной пенсии, но в определенных ситуациях это может быть идеальным решением.

При обратной ипотеке вы не отказываетесь от контроля над своим домом, а скорее берете кредит под него, который не нужно возвращать до тех пор, пока вы не продадите дом или не переедете.

Если ваш дом в настоящее время погашен, и вам больше 62 лет, вы можете использовать обратную ипотеку, чтобы выплачивать вам ежемесячный чек до вашего последнего дня, аналогично немедленной ренте. Если вы умрете молодым, ваш остаток по кредиту будет относительно небольшим, и ваши наследники унаследуют ваш дом со скромным остатком по ипотеке. И если вы проживете больше века, обратная ипотека будет по-прежнему приносить вам ежемесячный доход, при условии, что вы все еще живете в своем доме.

4. Создайте диверсифицированный портфель и настройте ежемесячное снятие средств.

Этот подход не дает таких же гарантий, как государственная пенсия, но многие используют эту стратегию, аналогичную тому, как пенсионные планы компаний управляют своими собственными портфелями.

С помощью этой стратегии вы просто составляете широко диверсифицированный портфель акций, облигаций и, возможно, некоторых альтернатив, и устанавливаете систематическое снятие средств каждый месяц. В некоторые месяцы ваш портфель будет получать намного больше, чем вы снимаете, а в другие месяцы он будет снижаться, но идея здесь состоит в том, чтобы иметь сумму вывода, которая будет устойчивой в долгосрочной перспективе. Опасность заключается в том, что если вы снимаете слишком много средств или ваш портфель не приносит достаточного дохода, у вас могут возникнуть проблемы с поддержанием ежемесячного дохода в ваши золотые годы.

В некоторые месяцы ваш портфель будет получать намного больше, чем вы снимаете, а в другие месяцы он будет снижаться, но идея здесь состоит в том, чтобы иметь сумму вывода, которая будет устойчивой в долгосрочной перспективе. Опасность заключается в том, что если вы снимаете слишком много средств или ваш портфель не приносит достаточного дохода, у вас могут возникнуть проблемы с поддержанием ежемесячного дохода в ваши золотые годы.

Реальность такова, что выйти на пенсию без ежемесячной пенсии сложнее. Большинство из нас имеют право на социальное обеспечение, которое обеспечит ежемесячный доход, но, конечно, не заменит наши зарплаты, как это делают некоторые государственные пенсии.

В современном мире не существует идеальной стратегии замены ежемесячной пенсии. Но при правильном планировании выхода на пенсию (откроется в новой вкладке) и, возможно, принимая во внимание некоторые варианты, которые были немыслимы в прошлом, все еще можно выйти на пенсию с уверенностью, что ваши финансы продержатся, по крайней мере, так долго, как вы.