Каким образом вести бухгалтерию индивидуального предпринимателя? Какие бухгалтерские документы должен вести ип

Ип на усн какие документы нужно вести?

Вам понадобится - КУДиР; - кассовая книга; - первичные документы; - кадровые документы. Инструкция 1Перечень документов, который необходим ИП для ведения деятельности на УСН, можно разделить на несколько групп. Это та, которая связана с налоговым учетом, с работой с клиентами и наемными работниками. От бухгалтерского учета ИП освобождены. 2Основным регистром, который фиксирует поступления и расходные операции ИП, является КУДиР. В ней фиксируются все поступления в кассу и на расчетный счет ИП, которые служат основой для расчета налогооблагаемой базы. При этом ИП на УСН-6% не обязаны вести учет расходов. По новым правилам КУДИР не заверяется в налоговой, но предприниматель должен быть готов предъявить ее в любой момент по запросу. 3Все предприниматели, которые имеют дело с наличными, обязаны вести кассовую книгу, выписывать приходные и расходные ордера и соблюдать кассовую дисциплину. При этом не учитывается сфера деятельности и система налогообложения (УСН-6% или УСН-15%). Кассовая книга имеет унифицированную форму КО-4. В нее вносятся все сведения о наличных поступлениях, расходных операциях, корреспондентских счетах, получателях платежа или лицах, которые внесли деньги в кассу. Если книга ведется в электронном варианте, каждый вечер ее необходимо распечатывать. В конце года она брошюруется. 4При учете документов и кассовых операций ИП используют приходные (по форме КО-1) и расходные кассовые ордера (по форме КО-2). Последние применяют при всех исходящих операциях - выдаче зарплаты, выплате поставщикам, сдаче наличности и пр. 5При осуществлении наличных расчетов ИП на УСН должны выдавать покупателям кассовые чеки. В этом их отличие от ИП на ЕНВД, которые могут обойтись товарными чеками. Некоторые категории предпринимателей могут не выдавать кассовые чеки, а заменить их бланками строгой отчетности. В их числе те, кто оказывает бытовые услуги населению. 6Для работы с клиентами ИП должен заключать договора с клиентами, а также оформлять закрывающие документы (акты выполненных работ, товарные накладные). Документальное закрепление прав и обязанностей сторон позволяет предпринимателю обезопасить себя от неоплаты работ и услуг. При работе с юрлицами ИП необходимо выставлять счета на оплату. Счета-фактуры на УСН не выставляются, т.к. предприниматель на упрощенке не является плательщиком НДС. 7Еще одна группа документов, которую необходимо вести ИП, связана с кадровым учетом при привлечении наемных сотрудников. В этой части для ИП не предусмотрено никаких послаблений по сравнению с компаниями. В перечень кадровых документов, которые могут заинтересовать проверяющие органы, входят трудовые договора, штатное расписание (по форме №Т-3), приказы о приеме на работу (увольнении), положения о премировании, коммерческой тайне, работе с личными данными сотрудников.

otvetof.org

Бухгалтерская документация для ИП

Как и для всех субъектов предпринимательства, для ИП также существуют правила ведения бухгалтерского учета, регламентированные соответствующими законодательными актами и постановлениями. Стоит заметить, что для индивидуальных предпринимателей вести бухгалтерский учет не обязательно, но подавать некоторые сведения о результатах своей деятельности бизнесмены все-таки должны.

Формы бухгалтерских документов для ИП

Если индивидуальный предприниматель самостоятельно осуществляет деятельность и не использует наемный труд, то для него список необходимых первичных документов несколько сужается.

Если ИП использует в качестве налогового режима ЕНВД, то он должен подавать декларацию по этому налогу каждый квартал. Подача декларации без штрафных санкций возможна до двадцатого числа месяца, следующего за отчетным. Форма документа строго регламентирована, и отклонений в ее заполнении допускать нельзя.

Также индивидуальный предприниматель обязан каждые три месяца подавать декларацию по налогу на добавленную стоимость. Сроки подачи такие же, как и у декларирующих уплату ЕНВД документов.

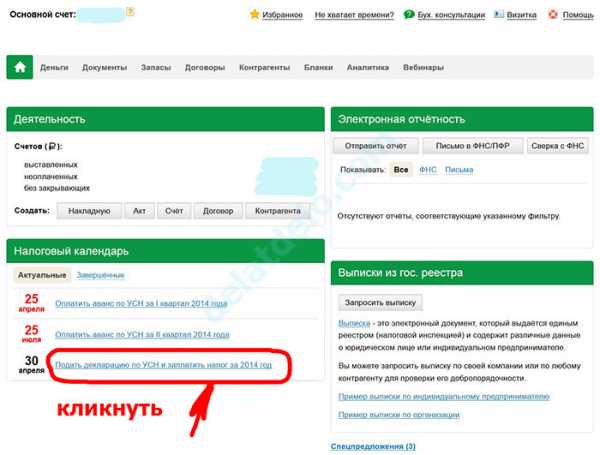

Декларация по форме 3-НДФЛ об уплате сотрудниками организации налога на заработную плату подается один раз в год. Сроки подачи документов несколько шире: принимают этот первичный бухгалтерский документ до 30 апреля следующего за расчетным года.

Индивидуальный предприниматель также обязан отчитываться перед ПФР за уплату страховых пенсионных взносов. Для этого предусмотрена соответствующая форма РСВ-2, которая подается один раз в год до 1 марта. Также этот документ необходимо представить в случае закрытия или перерегистрации ИП.

Упрощенная система налогообложения

Если индивидуальный предприниматель использует упрощенную систему налогообложения, то декларировать его уплату следует каждый год. Также раз в год подается и декларация по форме 4-НДФЛ.

Вместе с ней предприниматель должен представить данные о среднесписочном числе работников. Данная информация принимается налоговой службой по месту осуществления деятельности каждый год до 20 января.

Последним документом, который необходимо подготавливать для передачи в контролирующие органы индивидуальным предпринимателям при отсутствии наемных рабочих, является книга учета доходов и расходов. Подготавливается и передается она вместе с декларацией по УСН.

Стоит заметить, что этот документ очень важен не только для ФНС, но и для самого бизнесмена. Книга учета доходов и расходов предоставляет исчерпывающую информацию о процессах, происходящих в организации, и позволяет принимать оперативные решения.

Использование наемных сотрудников или подрядных организаций

Если предприниматель использует для осуществления своей деятельности наемных сотрудников, то в дополнение к вышеперечисленным бухгалтерским документам он должен представлять дополнительно еще один перечень.

Ежеквартально в фонды социального страхования должен подаваться отчет по форме 4-ФСС, в котором указываются расчеты по налогам. Эта форма обязательна к подаче не только предпринимателями, заключившими трудовой договор с работником, но и теми, на кого работают подрядчики, оформившие отношения по гражданско-правовому договору.

Также на всех работников формируются справки по форме 2-НДФЛ и отправляются в соответствующую инстанцию. Производится эта операция каждый год до 1 апреля.

Кроме того, в пенсионный фонд подается еще и форма РСВ-1, которая отображает расчет по страховым взносам. Подача данных осуществляется ежеквартально до 15 числа следующего за отчетным месяца. Вместе с этим подаются пачки документов с персонифицированными данными по формам, установленным Пенсионным фондом.

Все цены на оказываемые услуги по подготовке и сдаче отчетности, а также полному бухгалтерскому сопровождению нашей компанией можно посмотреть в прайс-листе.

www.konsaltingpremium.ru

Бухгалтерские документы ИП: перечень, правила отчётности

Если вы начинающий предпринимать, то должны знать нюансы бухгалтерии. Работа будет плодотворна и рентабельна, если вы подойдете к этому вопросу крайне внимательно. Согласно закону о бухгалтерском учете, вести его нужно обязательно, независимо от системы налогообложения. Помните, что уклонение от бухгалтерского учета грозит штрафами. Чтобы знать, какие бухгалтерские документы ИП необходимы для работы, читайте нашу статью.

Особенности

Обратите внимание на две системы отчетов:

- Управленческий (для удобства предпринимателя).

- Налоговый (отчет перед государством).

Каждый предприниматель ведет книгу доходов и расходов. И не забывайте о фиксированных взносах в Пенсионный фонд. Отчеты нужно делать для налоговой инспекции, по НДС – каждый квартал до 25 числа, по НДФЛ – раз в год до 30 апреля. Если же у вас упрощенная система, вам нужна только книга доходов и расходов, оплата налога – до 31 марта, и до 25 числа следует уплачивать авансовые платежи.

Отчеты нужно делать для налоговой инспекции.

Книга учета

В стандартную книгу вносим доходы и расходы организации, обязательно заносить информацию о тратах на закупку товара, реализацию и сведения о выручке. Товарные чеки, договоры и накладные также вносятся в эту книгу. Для проведения такого отчета вы можете воспользоваться компьютером с программой Microsoft Excel или использовать тетрадь. Нюанс: для системы ЕНВД книга может отсутствовать, но, если у вас упрощенная система, вы имеете право использовать только графики.

Для системы ЕНВД книга может отсутствовать, но, если у вас упрощенная система, вы имеете право использовать только графики.

Налог при УСН

Налог при упрощенной системе:

- 6% от суммы дохода.

- 15% разницы суммы дохода с вычетом расхода.

Фиксированные взносы включают в себя: взнос в Пенсионный фонд РФ – 26% от МРОТ и в Федеральный фонд обязательного медицинского страхования – 5,1% от МРОТ.

Вести бухгалтерские документы самому или нанять специалиста решать вам. Главное уделить бухгалтерскому учету должное внимание, не забывая, что вести его ИП обязан.

zhazhda.biz

Как вести налоговый и бухгалтерский учет ИП и нужно ли это делать всем

09 июня 2015

Просмотров: 2029

Налоговый и бухгалтерский учет ИП ранее был обязательным мероприятием, поскольку ИП наряду с другими юридическими лицами ведут коммерческую деятельность. В то же время особенности указанных видов могут варьироваться в зависимости от выбранного режима налогообложения и вида деятельности индивидуального предпринимателя.

Новые веяния

В 2013 году в законодательстве предусмотрены новые изменения касательно отчетности ИП, которые оговорены в Федеральном законе «О бухгалтерском учете», который, собственно, и вступает в силу с января нового года. Согласно этому закону бухгалтерскую отчетность ИП больше сдавать не обязаны, о ней можно забыть.

Федеральный закон оговаривает требования к ведению только для организаций, которые все также обязаны вести непрерывный документальную фиксацию всех хозяйственных операций.

Но законодательно установлено во все том же федеральном законе, что какая-никакая фиксация деятельности все же должна быть, потому что даже индивидуальные предприниматели, которые не зарегистрированы, как юридическое лицо, также оплачивают налоги. Поэтому ИП обязаны учитывать доходы и расходы в соответствии с нормами НК РФ.

Вернуться к оглавлению

Упрощенная система

Те предприниматели, которые в новом году выбрали упрощенную систему, то есть УСН или же остались на общей системе, рядом законодательных документов обязуются вести фиксацию расходной и доходной части в специальных книгах Учета доходов и расходов (КУДиР). Если у ИП есть наемные работники, бухгалтерский отчет также предполагает расчет заработной платы работников, и ее фиксации в книге, определение и выплату Единого годового налога.

Сейчас, когда введен единый размер пенсионных взносов для большинства ИП, требуется только расчет платежей в ФСС при условии, если ИП содержит наемных работников. Также учитываются кассовые операции, составление деклараций по выплатам в ПФР и Единому налогу.

Вернуться к оглавлению

Для применяющих ЕНВД

В НК РФ для ИП, которые перешли на систему налогообложения ЕНВД, предусматривающую оплату единого налога на вмененный доход, не предусмотрено в числе их обязательств ведение налоговой отчетности в случае, если они не ведут больше никакой другой деятельности.

В том случае, если предприниматель ведет иную деятельность, на которую не распространяется действие режима ЕНВД, то ведение раздельного учета имущества обязательно. Как и фиксация хозяйственной деятельности и обязательств по каждому из видов деятельности, и в рамках ЕНВД и по другому виду деятельности, по которому он выплачивает налоги в соответствии с другим режимом.

При условии ведения налогового учета, могут не вести бухгалтерию те ИП, которые учитывают доходы и расходы в ходе расчетов, связанных с налогообложением, то есть в книге доходов и расходов.

Таким образом, можно дать однозначный ответ на вопрос о том, должен ли ИП вести бухгалтерский учет.

С 1 января 2013 года ведение бухгалтерии для индивидуальных предпринимателей, которые фиксируют хозяйственные операции, доходную и расходную части в КУДиР, не является обязательным.

Вернуться к оглавлению

Налоговые порядки

Порядок налогового учета, в соответствии с НК РФ, определяется на основании анализа данных расходной и доходной части по итогам каждого отчетного периода. Порядок действий, как и правила ведения КУДиР, определены законодательно и отличаются в зависимости от режима налогообложения.

Вернуться к оглавлению

Разные режимы налогообложения

Предприниматели, которые ведут свою деятельность на условиях УСН, и в соответствии с этим режимом исчисляют налоги и уплачивают их, сдают налоговую отчетность в виде КУДиР, придерживаясь порядка ее заполнения. Также ИП на УСН ежегодно подают декларацию по месту регистрации – это декларация по единому налогу, которая подается до 30 апреля следующего года, когда предыдущий период отчетности уже закончился.

В связи с налоговой отчетностью, также выплачиваются платежи. Единый годовой налог вносится не позже все того же 30 апреля и исчисляется от суммы «доход-расход» в размере 15%. Авансовые квартальные, полугодичные и платеж за 9 месяцев рассчитываются так же, как и годовой и выплачиваются в месяце, следующем за данным периодом, не позже 25 числа этого месяца.

ИП на условиях патентной системы налогообложения, для которых стандартный бухучет ИП вести нужно, также должны вести КУДиР порядок ведения которой только должны утвердить, поскольку патентная система заменила в 2013 году режим упрощенного налогообложения с патентом.

Особенность этой системы в том, что для каждого полученного патента придется заводить отдельную книгу, и, вероятно, может отличаться порядок ведения книги для разных патентов.

Вернуться к оглавлению

Общие правила для всех

Независимо от того, нужно ли вести бухгалтерский учет ИП или не нужно, существует порядок подачи сведений, которого должны придерживаться все ИП, независимо от режима налогообложения. Общая отчетность включает предоставление следующих данных:

- Данные о численности предоставляются по месту регистрации в инспекцию до 20 января нового года. Если у ИП нет работников, ФНС все равно будет указывать, что количество работников – 1, хотя сам у себя учредитель ИП никак не может быть работником.

- Данные о земельных владениях. Они подаются только в том случае, если ИП владеет участниками, которые использует в непосредственной хозяйственной деятельности. Если такие участки есть, то по земельному налогу подается годовая декларация и квартальные расчеты. ИП, которые работают по упрощенной системе налогообложения, могут подавать только годовые отчеты, независимо от решения местных властей, в ведомстве которых находятся земельные участки.

Вернуться к оглавлению

Резюмируем

Таким образом, в новом году все ИП, то есть физические лица, не обязаны вести бухгалтерский учет для ИП в отдельном режиме, это является обязательным только для организаций.

Вся бухгалтерская отчетность ИП отныне сводится к налоговой отчетности в виде необходимости ведения КУДиР. Ведение налогового учета для ИП остается обязательным, он подразумевает как общие учетные мероприятия, так и отдельную специфику для предпринимателей, ведущих деятельность в рамках разных систем налогообложения.

Подробнее об изменениях, которые вызвал новый закон о бухучете рассмотрено в вебинаре, который проводился сервисом «Моё дело»:

Автор:

Иван Иванов

Поделись статьей:

Оцените статью:

Загрузка...Похожие статьи

moeip.ru

Первичные документы ИП – как составить и утвердить формы

Одно из главных преимуществ, которое дает бизнесмены регистрация в качестве индивидуального предпринимателя, а не организации – отсутствие обязательного требования вести бухгалтерский учет. Поэтому многие наивно предполагают, что никаких особых требований к составляемым документам не предъявляется. Главное, чтобы были какие-то бумаги, которые помогут подтвердить доходы и расходы для налогового учета. Однако здесь кроется серьезное заблуждение.

Право не вести учет

ИП, независимо от выбранной системы налогообложения, имеют право не вести бухгалтерский учет и не сдавать бухгалтерскую отчетность, согласно п.1 ч.2 ст.6, ч.1 ст.18 закона «О бухгалтерском учете». Конечно, он может и делать это, но только по своему желанию.

В то же время ИП на общей и упрощенной системе налогообложения обязаны вести налоговый учет и составлять Книгу учета доходов и расходов (на ОСНО и УСН свои формы такой книги). Данные этих книг используются для расчета налогов.

Все записи в Книгу учета делаются при совершении хозяйственных операций, в ходе которых составляются первичные учетные документы. Хозяйственная операция – это свершившийся факт хозяйственный деятельности, оформленный документом (продажа продукции, закупка товара, начисление зарплаты и т.п.).

Требования к составлению документов налоговое законодательство не содержит, поэтому здесь работают требования законодательства о бухгалтерском учете. Не каждая бумага имеет право называться документом. От составления первичных документов ИП, также как и организации, не освобождаются.

Требования к первичке

Требования к первичным документам установлены ст.9 закона «О бухгалтерском учете»:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Ч.4 ст.9 также говорит, что утверждает формы документов руководитель экономического субъекта. Причем можно использовать не только типовые формы, но и разработанные самостоятельно (кроме кассовых и банковских документов, транспортной накладной). ИП также является экономическим субъектом. Никаких исключений по утверждению форм первичных учетных документов для ИП не установлено.

Как утвердить формы документов

Таким образом, ИП самостоятельно разрабатывает и утверждает формы первичных документов, которые он будет использовать. Главное, чтобы они содержали все обязательные реквизиты. Он может использовать и типовые формы документов, но их также необходимо утвердить (информация Минфина от 04.12.2012г. №ПЗ-10/2012). Как это сделать?

1. Утвердить формы первичных документов как приложение к учетной политике. Это оптимальный вариант, поскольку п.4 ПБУ 1/2008 следует, что в учетной политике компании должны быть установлены формы первички.

2. Утвердить формы документов отдельным приказом ИП.

Нужно ли распечатывать и прилагать к учетной политике или приказы все используемые формы первички? В идеале это лучше сделать, тем более, если вы ведете учет не в типовой бухгалтерской программе, а с использованием онлайн-сервисов или вручную.

Оптимально, если вы будете пользоваться типовыми формами учетных документов, а формы нетиповых вы разработаете самостоятельно. Какие формулировки вы можете включить в учетную политику или отдельный приказ:

«Для учета торговых операций применять унифицированные формы, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132»

«Для учета торговых операций применять формы товарной накладной, акта об установленном расхождении при приемке товаров… приведенные в приложении № 3».

Формы двусторонних документов

А как же быть с двусторонними документами, которые вы подписываете со своими контрагентами? В некоторых случаях (например, акты) их будет составлять ваш партнер и передавать вам. А если контрагентов много, то вообще требования могут быть всех разные.

Для таких двусторонних документов лучше не устанавливать жестких форм и придерживаться рекомендаций:

1. Определиться с формами первичных документов на этапе заключения договора. В договоре можно:

— прописать, какую форму документа использовать, привести его как приложение к договору;

— указать, какую типовую форму использовать, со ссылкой на утвердивший его документ.

2. В учетной политике указать, что двусторонние документы принимаются к учету по формам, согласованным с контрагентом, например: «По учету выполненных работ и оказанных услуг применять формы актов выполненных работ (оказанных услуг), согласованные с контрагентами организации».

3. Если в договоре вы не согласовали формы первичной документации, то согласованными будут считаться формы документов, которые подписали стороны сделки. Для этого запишите в учетную политику:

«По учету оказанных услуг и выполненных работ применять те формы первичных документов, которые установлены в договорах на оказание услуг или выполнение работ с конкретными контрагентами.

Если в указанных договорах формы первичных документов не установлены, применять формы документов, которые согласованы руководителем организации и контрагентом путем подписания этих документов».

Какие выводы и рекомендации можно дать в итоге для ИП:

— определитесь с формами документов, которые будете использовать;

— составьте учетную политику или отдельный приказ по формам документов.

Если вам нужна помощь с подбором форм документов и составлением учетной политики, пишите мне на странице . Узнайте, чем я еще могу помочь интернет-предпринимателям, загляните на страницу .

buh-v-seti.ru

пошаговая инструкция по упрощенке, ЕНВД

Оплата услуг штатного бухгалтера подчас может быть большой затратой для предпринимателя. Учитывая, что большинство из них применяет упрощенную систему налогообложения или ЕНВД, многие берут на себя функцию бухгалтера. Но для этого нужно знать, как вести бухгалтерию ИП самостоятельно. Ответы ищите в статье.

Программы для самостоятельного ведения бухгалтерии

Для помощи предпринимателям, желающим ответить на вопрос, как самому вести учет, сегодня доступно несколько онлайн-сервисов и специализированных программ. Они призваны максимально упростить этот процесс и многие предоставляют пошаговую инструкцию. Из наиболее известных и популярных:

- Программа 1С-Бухгалтерия. Ее можно освоить самостоятельно, чтобы самому вести учет, но это потребует времени.

- Сервис «Мое дело». Становится все более популярным, учитывая удобство, функциональность и приемлемую стоимость обслуживания. Также приятным бонусом является поддержка колл-центра отвечающего на возникшие по работе программы вопросы.

- Сервис «Небо» имеет возможность бесплатного тестирования в течение 2-х недель. Реализована передача отчетов в соответствующие органы за некоторую плату.

- «Мои финансы» позволяют формировать необходимую в процессе работы предпринимателя документацию, а также может составить декларацию и отправить ее в ФНС.

Помимо автоматизированного способа ведения бухгалтерии, можно самому вести ее как раньше – вручную. Все зависит от конкретных предпочтений.

Принимая во внимание, отсутствие отчетности у ИП рассмотрим подробную инструкцию, какие вычеты в бюджет ведут по каждой системе налогообложения.

Отчетность предпринимателя на общей системе

- ИП в данном случае должен вести Книгу доходов и расходов.

- По Книге формируется декларация 3-НДФЛ в конце отчетного года и оплачивается налоговая ставка, которая равняется 13% полученных от ведения бизнеса доходов. Максимальный срок подачи декларации – 30 апреля.

- НДС также относится к обязательным на данной системе налогообложения, оплачивается каждые 3 месяца и составляет он 18%.

- НДС формируется исходя из данных, указанных по счетам-фактурам от поставщиков предпринимателя и его самого, а также приобретениям и продажам в специальных журналах. Подробнее о том, как рассчитать НДС, читайте тут.

- Дополнительные налоги (имущественный, транспортный, земельный) перечисляются лишь в том случае, если подотчетные объекты требуются ИП для ведения бизнеса.

На данной системе при наличии кассы требуется ведение по ней журнала и учета первичных приходно-кассовых документов.

В случае найма персонала в обязанности предпринимателя входит расчет и удержание из зарплаты работников подоходного налога. Также он должен вести учет по кадрам и производить взносы в ПФ и ФСС.

Отчеты, которые налагаются на предпринимателя в случае найма персонала:

- Отдел налоговой службы:

- до 20 января подаются сведения о количестве сотрудников;

- до 1 апреля – 2-НДФЛ о заработной плате персонала;

- Фонд социального страхования подается ведомость, формируемая каждые 3месяца и каждый год по форме ФСС-4. Срок подачи – до 15го числа первого месяца следующего квартала.

- Пенсионный фонд требует подачи формы РСВ-1 до 15го числа второго месяца следующего квартала и года.

Даже в случае отсутствия сотрудников нужно знать, как ИП оплачивает фиксированные взносы в бюджет в Пенсионный фонд и ОМС. Эти суммы могут меняться ежегодно и лучше уточнить их в местном налоговом органе. Данная информация важна, чтобы знать, как правильно вести бухгалтерию и оплатить все вычеты без сложностей.

Полезно знать, что налог при ОСНО и УСН рассчитывается от сумм полученного дохода. В случае отсутствия у предпринимателя деятельности и, естественно, получения дохода, он может не платить налоги.

Отчетность предпринимателя на упрощенной системе

ИП на УСН предлагается возможность выбора следующей налоговой базы:

- 6% от суммы полученных доходов;

- 15% от суммы, полученной при схеме «доходы минус расходы».

В зависимости от выбранного варианта меняется и сумма налога, перечисляемого в бюджет. Декларация подается раз в год, до 30 апреля. Отчетность по наемным работникам ведется в данном случае, как и при ОСНО. ИП, находящийся на упрощенке, освобождается от уплаты подоходного налога и на имущество физических лиц.

Чем еще привлекательна именно эта система налогообложения, так это отсутствием НДФЛ, НДС и имущественного налога. Тем не менее при наличии используемого в бизнесе транспорта или участка земли, нужно будет осуществить соответствующие налоговые платежи.

Чтобы не заработать штрафные санкции, обращайте внимание на официальные требования к ведению учета и учитывайте региональные нюансы субъектов РФ.

Отчетность предпринимателя на системе вмененного дохода (ЕНВД)

На вмененке налог в бюджет оплачивается каждый квартал до 25-го числа месяца после отчетного периода. Тогда как декларация подается не позднее 20го числа этого месяца. То есть, если налоги перечислялись за 3 квартал (июль, август, сентябрь), то декларация должна быть подана не позднее 20 октября, а оплачиваются они не позже 25 октября.

Соответственно, ИП, отчитывающийся по ЕНВД, ведет учет доходов и расходов, и отслеживает изменение физических показателей на своем предприятии, которые влияют на налоговую базу. К последним относятся размер арендуемой площади, количество работников, транспортных средств, торговых мест и прочие показатели, зависящие от рода деятельности предпринимателя.

Как стало понятно, из налогов ИП находящийся на ЕНВД оплачивает НДФЛ, взносы в ФСС и ПФР.

Когда предприниматель ведет несколько видов деятельности, отчитываться ему нужно по каждому из них в отдельности.

Видео-ролик о сдаче отчетности для ИП имеющего работников

В сюжете подробно рассказывается, какие отчеты, в какие сроки и за какой период нужно сдавать предпринимателю, имеющему работников. Схема для ИП не имеющего работников более простая.

Полезный совет бинесменам: где получить дополнительные деньги на бизнес.

В любом случае вести учет самостоятельно или нанимать бухгалтера, решать нужно самому предпринимателю. Те же, кто занимается сдачей отчетности без чьей-то помощи, считает, что в этом нет ничего сложного. Важно лишь вовремя отслеживать произошедшие изменения в законодательстве.

moyaidea.ru

Какие документы нужно вести в ИП : Специальные налоговые режимы

Национальный стандарт финансовой отчетности № 1Раздел 1. Общие положения

§ 1. Цель и сфера применения

1. Настоящий Национальный стандарт финансовой отчетности № 1 (далее - Стандарт), разработан в соответствии с Законом Республики Казахстан «О бухгалтерском учете и финансовой отчетности», с целью определения порядка ведения бухгалтерского учета и составления финансовой отчетности субъектами малого предпринимательства (далее - субъект), определяемых в соответствии с Законом Республики Казахстан «О частном предпринимательстве», применяющие согласно налоговому законодательству Республики Казахстан специальные налоговые режимы для крестьянских или фермерских хозяйств, юридических лиц - производителей сельскохозяйственной продукции, а также на основе упрощенной декларации.2. Действие настоящего Стандарта не распространяется на финансовые организации и специальные финансовые компании, созданные в соответствии с законодательством Республики Казахстан о секьюритизации, государственное регулирование которых осуществляется Национальным Банком Республики Казахстан.§ 3. Ведение учета и составление финансовой отчетностииндивидуальными предпринимателями, являющимися субъектами малогопредпринимательства, применяющими в соответствии с налоговымзаконодательством специальные налоговые режимы для крестьянских илифермерских хозяйств, а также на основе упрощенной декларации

4. Индивидуальные предприниматели, относящиеся к субъектам малого предпринимательства, применяющие в соответствии с налоговым законодательством специальные налоговые режимы для крестьянских или фермерских хозяйств, а также на основе упрощенной декларации отражают свои хозяйственные операции и события в книге учета доходов для индивидуальных предпринимателей (далее - Книга). Индивидуальные предприниматели, подлежащие обязательной государственной регистрации в налоговом органе и не являющиеся плательщиками налога на добавленную стоимость ведут бухгалтерский учет по своей деятельности в книге учета доходов для индивидуальных предпринимателей, не являющихся плательщиками налога на добавленную стоимость по форме согласно приложению 1. Предприниматели, являющиеся плательщиками налога на добавленную стоимость ведут бухгалтерский учет по своей деятельности в книге учета доходов для индивидуальных предпринимателей, являющихся плательщиками налога на добавленную стоимость по форме согласно приложению 2.5. Книга заполняется в хронологическом порядке без применения способа двойной записи, типового плана счетов бухгалтерского учета и иных требований в соответствии с законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.6. При ведении Книги индивидуальный предприниматель применяет качественные характеристики информации, такие как понятность, уместность, надежность, сопоставимость, полнота информации. В случае использования сокращений, закодированных записей и символов их значение должно расшифровываться в каждом конкретном случае.7. Хозяйственные операции и события оформляются посредством первичных учетных документов, требования к которым установлены законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.8. Книга открывается на один финансовый год и должна быть пронумерована, прошнурована. На последней странице пронумерованной и прошнурованной Книги указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя и заверяется печатью индивидуального предпринимателя (при ее наличии) до начала ее ведения. На последней странице пронумерованной и прошнурованной Книги, которая велась в электронном виде, и выведенной по окончании периода на бумажные носители, указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя и заверяется печатью индивидуального предпринимателя (при ее наличии).9. Исправление ошибок в Книге должно быть обоснованно и подтверждено подписью индивидуального предпринимателя с указанием даты исправления и заверено печатью индивидуального предпринимателя (при ее наличии).10. Наряду с Книгой индивидуальный предприниматель ведет следующие регистры бухгалтерского учета:ведомость В - 1 по учету денежных средств согласно приложению 3;ведомость В - 2 по учету запасов согласно приложению 4;ведомость В - 5 по учету расчетов с покупателями и заказчиками согласно приложению 7;ведомость В - 6 по учету расчетов с поставщиками согласно приложению 8;ведомость В - 7 по учету оплаты труда согласно приложению 9;ведомость В - 9 по учету биологических активов согласно приложению 11;ведомость В - 10 по учету движения основных средств и нематериальных активов согласно приложению 12;ведомость В - 11 по учету амортизационных отчислений по основным средствам и нематериальным активам согласно приложению 13;сводная ведомость В - 13 согласно приложению 16.

И так далее по НСФО 1

bb.f2.kz