Камеральная налоговая проверка физических и юридических лиц: что это. Камеральной проверки налоговой

Камеральная проверка - что это такое, проводится, по месту нахождения, повторная, период деятельности

В чем суть камеральной налоговой проверки, когда она может проводиться, какие ее цели, задачи? – Ответим на ряд вопросов, которые касаются такого вида контроля деятельности предприятий и физических лиц, ссылаясь на законодательные положения.

Понятие «камеральная проверка» знакомо многим. Но вот с подробностями такой процедуры мало кто разобрался. Выясним, какова суть проверок, проводимых налоговыми структурами.

Что значит «камеральная проверка» — это первое, на что стоит ответить. Обратимся за разъяснениями к законам России.

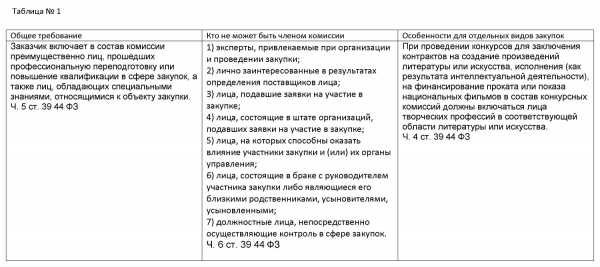

Основные определения

Под камеральной понимают проверку налоговой инспекцией, которая проводится на базе имеющихся данных, отраженных в декларации, что представляется плательщиками. При этом не проводится иной проверки налогоплательщиков.

Кем она проводится

Проверки камерального типа проводятся по месту нахождения налоговой инстанции на базе налоговой декларации и документации, что представлены плательщиком налогов.

Обязательство по проведению камеральной проверки лежит на плечах уполномоченного лица налоговой инспекции в рамках его служебных обязанностей.

Проверка возможна на протяжении 3 месяцев с момента представления документов, деклараций, на основании которых рассчитан и уплачен налог. Хотя законодательством могут устанавливаться и другие сроки.

Если при камеральной проверке найдено ошибку в заполненных документах или сведения являются противоречащими, налогоплательщик будет об этом уведомлен. Представляется требование о внесении коррективов в установленные сроки.

Проводя камеральную проверку, уполномоченное лицо может затребовать от плательщика информацию, документацию, что подтвердит правильное исчисление платежей.

Предмет проверок

Документация, представленная налогоплательщиком – основание для расчета и перечисления налоговых сумм. Учитываются и сведения другой документации, которая есть у работников налоговой службы.

Камеральные проверки – средство осуществления контроля, правильны и достоверны ли сведения, отраженные в налоговых декларациях. Контроль не ограничен осуществлением проверки цифр.

Инспектор также обращает внимание, достоверны ли данные в отчетах на базе существующей информации о плательщиках налогов.

Такие проверки являются инструментом предварительного отбора плательщиков, которых позднее навестит ФНС с выездной проверкой.

Выполняемые задачи

Задачами камеральной проверки является:

| Проведение визуальной проверки | Обращается внимание, правильно ли оформлено бухгалтерскую отчетность. Проверяются реквизиты, подписи должностного лица |

| Проведение проверки, когда определяется, правильно ли составлено расчеты по налогу | Включает подсчеты итоговых показателей по налогам, что должны перечисляться в казну. Проверяется, обоснованно ли использовано ставку налога, льготу, правильно ли отражены данные для расчета базы налога. Обращается внимание – вовремя ли представлены все расчеты |

| Проведение логического контроля | Искажены ли сведения в отчетности, логична ли связь отчетных и расчетных показателей, сопоставимы ли отчетные значения с данными предыдущих периодов |

| Проведение проверки согласованности значений | Что повторяются в бухгалтерских отчетах и налоговых подсчетах |

| Проведение предварительного оценивания бухгалтерских отчетов, налогового расчета | Обращается внимание, достоверны ли данные, если ли сомнительные моменты, несоответствия, что указывают на нарушение налоговой дисциплины |

Преследуемая цель

Цель:

- контролировать, соблюдается ли плательщиком налогов законодательство о налогах и сборах;

- выявлять суммы не перечисленного или уплаченного не в полной мере налога по выявленному нарушению;

- взыскивать сумму неуплаченного или уплаченного не в полной мере налога по выявленному нарушению;

- привлечь виновника к ответственности налогового или административного характера за совершенные нарушения;

- подготовить сведения, чтобы обеспечить рациональный отбор плательщиков налога для проведения выездной проверки налоговой службой;

- проверить, правомерно ли используются льготы и вычеты.

Действующая нормативная база

Все ответы можно найти в Налоговом кодексе (ч. 1 от 31.07.1998 № 146-ФЗ) с более поздними изменениями.

О проведении камеральной проверки говорится в ст. 88 НК. Следует обратить внимание и на ст. 31, 87 НК.

Как будет действовать налоговая инспекция после завершения камеральной проверки?

Когда представитель налоговой службы найдет ошибку в предоставленных документах, составляется докладная на имя руководителя регионального отделения.

Там указывается рекомендация по принятию меры:

- привлечь лицо к ответственности;

- стать инициатором иного мероприятия, что связано с проведением налогового контроля.

Если плательщик не исполняет требования уполномоченного органа, то проводится выездная проверка.

Налоговый орган уведомляет плательщика налога о том, что он должен произвести доплату налога в бюджет, пени в том числе.

В зависимости от субъекта

Налоговая инспекция, где проводится камеральная проверка деклараций и сопутствующих документов налогоплательщика, осуществляется процедуру с учетом субъекта. Рассмотрим нюансы проверок компаний, ИП и граждан.

Юридические лица

Компания, которая представляет в налоговую инстанцию пояснения по поводу обнаруженной ошибки в отчетности, может представлять выписку из регистра налогового и бухучета или иную документацию, что подтвердит достоверность сведений, что внесены в декларации.

Уполномоченные органы должны рассмотреть представленные факты. Если и после этого будет определено, что налогоплательщик совершил налоговое правонарушение, составляется акт проверки в соответствии со ст. 100 НК.

Должностное лицо налоговой инстанции может истребовать дополнительные справки, которые подтвердят наличие права на использование льготы.

Нельзя затребовать документы, если это противоречит нормам законодательства. ФНС может истребовать документацию, которая подтвердит наличие права на вычеты.

Если до завершения камеральной проверки представлено уточненный вариант декларации в соответствии со ст. 81 НК, проверка первого экземпляра будет прекращена.

Начнется новая проверка поданной декларации. Такие правила касаются и налогового агента, если о другом не сказано в Кодексе.

Физические лица

Работники налоговой инстанции могут затребовать дополнительную информацию, документацию, что подтвердит правильные расчеты сумм налогов.

Такие данные должны предоставляться лицом в течение 5 дней (ст. 93 НК). При отказе плательщик должен понести ответственность в соответствии со ст. 126 Налогового кодекса.

Плательщик налога может быть вызван в отделение ФНС, чтобы представить нужные пояснения. Акт при камеральной проверке не должен составляться в обязательном порядке.

Нет также прямого требования в законах относительно оформления результатов камеральных проверок.

Если своевременно не будет исполнено требования по уплате налога и пени, принимается решение взыскать сумму долга в принудительном порядке (ст. 46 НК).

Индивидуальные предприниматели

Налоговая проверка ИП почти не отличается от проверки юрлиц. Осуществляется первичная и камеральная проверка сданных документов. Проводятся выездные проверки.

Проведение проверки осуществляется по месторасположению налоговой инстанции на базе представленных документов, расчетов по налоговым платежам О начале камеральных проверок плательщика налога не уведомляют.

Мероприятия налогового контроля в ходе камеральной проверки

Налоговым органом проводятся следующие мероприятия:

| ст. 93 НК | Проверка документов осуществляется в соответствии |

| ст. 31 п. 1 подпункт 1 НК | Объяснения плательщика могут быть получены в рамках положений |

| ст. 90 | Свидетели опрашиваются согласно |

| ст. 95 | Регулирует вопросы проведения экспертиз |

| ст. 96 | одержит данные о привлечении специалистов |

| ст. 87 | Прописаны нормы проведения встречных проверок |

Выделяют такие этапы проведения проверки:

- Принимается и регистрируется декларация.

- Далее следует осуществление арифметического и камерального контроля поданной декларации.

- Проводятся мероприятия по проверке отчетности.

- Завершается камеральная проверка. Составляется акт.

В акте отражают:

- дату и номер;

- ФИО должностного лица, что проводило проверку;

- название фирмы, декларация которой проверялась;

- регистрационные номера таких документов;

- список мероприятий, которые проведены;

- дату, когда проверка начата и окончена;

- обнаруженные правонарушения;

- результат проверки, меры ответственности.

Такой акт представляется плательщику налога на протяжении пяти дней.

Истребование документов

Налоговый орган может истребовать при проведении камеральной проверки ряд документов.

Это возможно в таком случае:

| Если при проверке выявлено ошибки, несоответствия и разногласия между сведениями | То отражены в поданной декларации и иных подтверждающих справках. Отделом камеральных проверок выдвигается требование откорректировать документ |

| В том случае, если в поданной уточенной декларации сумма налога меньше | Чем в первичном документе, инспекторы затребуют документацию и пояснения, что обоснуют такое уменьшение. Это же касается тех ситуаций, когда заявлены убыточные суммы |

| Нужно подтвердить наличие прав на льготу | Документально |

| Если осуществляется возмещение налога на добавленную стоимость | Стоит представить справки, которые подтвердят такое право |

Другие документы представитель налогового органа затребовать не вправе.

Есть ряд нюансов, о которых стоит помнить не только уполномоченным структурам, но и плательщикам, которые желают избежать ошибок при подаче отчетности в будущем.

Особенности в зависимости от налогообложения

Каждая организация применяет определенный режим налогообложения. При этом работником налоговой службы учитываются особенности по проверке налогов различного типа.

Налог на имущество организаций

При осуществлении проверки камерального вида по налогу на имущество организации, налоговая структура придерживается рекомендаций относительно проверки правильности составления бланков расчета по налогам.

Инспектор обратит внимание на необходимую форму, что представлена – проверит, правильно ли проведено все расчеты.

Проверка осуществляется визуально. Проверяется:

- наличие всех реквизитов в бланках;

- четкость заполненной информации;

- арифметические подсчеты итоговой суммы налога;

- обоснованность использования льгот.

Самые частые нарушения, которые фиксируются налоговой инстанцией:

- Занижается среднегодовая стоимость имущественных объектов при снятии с учета ОС до их продажи.

- Не вовремя оприходуется ТМЦ.

- Не отражаются в учете приобретенные основные средства.

- Не включается в расчеты среднегодовых показателей ОС, что были сданы в аренду.

- Занижается среднегодовая стоимость имущественных объектов на размер несписанных взносов по выбывшим объектам.

По транспортному взысканию

При проверке декларации работники налоговой инспекции обратят внимание на 2 раздел. Компанией заполняется строка 050, а также иные строки, что касаются технических данных об автомобиле.

У ФНС таких сведений нет. Поэтому инспекторы будут опираться на данные, которые у них имеются – на информацию о регистрации ТС, что были получены в отделении ГИБДД.

Если представленные сведения не будут совпадать, то представитель налоговой затребует технический паспорт и документ, подтверждающий регистрацию машины.

Если и такие данные не будут совпадать, то за ответом налоговики обратятся к ГИБДД. С прямым владельцем трудности не возникнут – есть машины, значит, нужно платить налог. А как быть при лизинге?

В таких ситуациях налог платит собственник транспортного средства. Разъяснения содержатся в п. 2 ст. 20 закона от 29.10.1998 № 164-ФЗ.

На что еще будет смотреть налоговые работники:

- Инспектор проверит и коэффициенты, которые рассчитываются предприятиями, что в отчетном периоде покупали или продавали ТС. Но такой транспорт должен быть в собственности не более года.

- Пересматриваются ставки, используемые при расчете транспортного налога. При возникновении спорной ситуации стоит опираться на нормы п. 5 Приложения 6 к Конвенции о дорожном движении (Указ от 29.04.1974 № 5938-VIII).

- Проверяется правильность пересчета базы налога из метрической единицы в лошадиные силы. Придерживаются правил п. 19 рекомендация по гл. 28 НК, что приняты правительством 9.04.2003 № БГ-3-21/177.

По налогу на прибыль

Налог на прибыль проверяется налоговой службой, исходя из 2 стадий:

- проверки данных, отраженных в декларации;

- экономического анализа декларации.

Первая стадия имеет такие направления:

| Сопоставимость сведений в бухгалтерских отчетах и декларациях по иным налогам с декларацией по налогу на прибыль | Проверяется размер выручки в отчетном и налоговом периоде. Не учитываются величины, что формируются по другим правилам. Такой порядок используется при определении прибыли и затрат методом начисления. Анализируются значения дохода и убытка по данным бухучета, дохода в целях обложения налогом |

| Сопоставимость отдельных значений в декларациях по налогу на прибыль | Проверяется, соблюдены ли законодательные нормы, правомерно ли уменьшается база налога |

| Проверка отдельных сведений в декларации на соблюдение законодательных положений о налоге на прибыль | Если есть нарушения, проводятся дополнительные мероприятия налогового контроля |

Вторая стадия включает:

| Общее направление проведения анализа экономического плана | Определяется перечень плательщиков налога на прибыль, декларации которых будут проверяться |

| Анализ базы налога | Рассчитывают абсолютное и относительное отклонение по сопоставимому периоду |

| Производственный анализ, также анализируется продажа товара | Информационный источник – бизнес-планы компании, статистические отчеты |

| Анализ затрат, что учитываются при установлении базы налога на прибыль компании | Анализируются материальные затраты, изучаются причины удельных затрат сырьевой базы на единицу товара |

При камеральной проверке налога на прибыль налоговая служба будет опираться на положения Приказа ФНС РФ от 26 ноября 2014 года № ММВ-7-3/600@.

Стоит помнить о таких особенностях:

- При заполнении декларации вручную, проверьте, нет ли арифметической ошибки, и соответствуют ли суммы листа 02 и Приложения к такому листу. Если заполнение осуществляется автоматическим способом, такие проверки не проводятся.

- При заявлении льгот будьте готовы дать пояснения по вопросам занижения базы налога или ставки.

- При проверке прибыль (по налогу на прибыль) сверяется с доходом, что отражается в декларации по НДС.

Могут возникнуть вопросы:

| Если есть доход, что облагается НДС и не облагается налогом на прибыль | Желательно заполнить Приложение № 1 декларации по налогу на прибыль, где есть доход, что не учитывается при расчете базы налога |

| Если осуществляются операции, что не облагаются НДС | Не стоит забывать о том, что необходимо заполнить седьмой раздел, где указаны сведения об операциях, что не подлежат обложению налогом на доход физического лица |

| Если проводятся операции, что облагаются по нулевой ставке НДС | Приготовьтесь давать систематические пояснения по суммам, что не совпадают (на момент отгрузки и применения нулевой ставки) |

| Если во внереализационной прибыли компании есть доход, что облагается НДС | То в декларацию не попадают (в строку, что расшифровывает выручку от продаж) |

| Представить пояснения придется и в том случае | Если есть убытки, что отражены в приложении № 3 к странице 02 |

| Если осуществляется убыток прошлых периодов | Проверьте, не окончился ли срок (10 лет) с момента, когда убыток принят в целях обложения налогом (пункт 2 ст. 283 НК) |

| Если компания платит иные налоги кроме налога на прибыль и НДС, к примеру, если фирма работает на УСН | В строке 041 второго приложения листа 02 отражается суммы начисленных налоговых платежей в периоде. Если такие сведения не указаны, плательщику придется представить объяснения |

| Составляя декларацию по налогу на прибыль в отчетном периоде | Нужно проверять сопоставимость сведений с бухучетом |

| Даются пояснения и при получении целевого финансирования | Когда заполняется лист 07 документа (особенно, если отражаются значительные суммы) |

| Если производится расчет сумм по налогу на прибыли и авансов обособленных подразделений | Уделяется внимание – правильно ли произведены расчеты базы по налогу, соответствуют ли суммы налоговой базы по подразделению и компании и т. д. |

Акцент на налоговой декларации

Проверка осуществляется на основании декларации. Если плательщик налога не представит такой документ, то проверка не может проводиться на базе тех справок, что имеются у налогового органа (Постановление от 26 июня 2007 № 1580/07).

Соответственно, не может начисляться недостающая сумма налога, пени, штрафов. Но ответственности не удастся избежать, если законы нарушены.

Решение о мере наказания будет приниматься на основании иных документов, которые представит контрагент, банк, таможенная служба.

Видео: выездная или камеральная проверка в чем разница?

Для начала проведения камеральной проверки не нужно получать разрешений от руководства налоговой инстанции или плательщика налога.

Уведомление о начале процедуры также не будет направляться. Проверка осуществляется на протяжении 3 месяцев после подачи декларации.

Если будут обнаружены в декларации неточности, ошибки, от плательщика налогов могут быть затребованы объяснения в соответствии с п. 3 ст. 88 НК РФ.

Если нарушений не обнаружено, то налоговая проверка завершается. Если же такие имеются:

- на протяжении 10 дней будет составлено акт проверки согласно ст. 100 НК;

- в течение следующих 5 дней такой документ вручается плательщику налога;

- плательщик имеет право на предоставление возражения в течение месяца;

- на протяжении 10 дней рассматриваются возражения и выносится решение.

- проводится по решению налоговой структуры выездная проверка или назначается мера наказания за нарушения.

Если повторная

В Налоговом кодексе нет норм, которые позволяют проводить камеральную проверку одной декларации дважды. Исключение – подача уточенной декларации.

Только проверка в таком случае не считается повторной. Косвенные подтверждения такой позиции содержатся в Письме Министерства финансов России от 31.05.2007 № 03-02-07/1-267.

Уточненная декларация представляется компанией или физлицом, если будет обнаружено ошибки или неточности в значениях в документе

Нюансы при закрытии ИП

Налоговая служба может проводить налоговые проверки и после того, как ИП прекратило вести деятельности, и снято с регистрации в уполномоченных структурах.

Период деятельности налогоплательщика охватываемый камеральной проверкой составляется 3 года после того, как прекращено деятельность.

Лица снимаются с учета, как индивидуальные предприниматели, но находятся на учете, как физические лица. Такие проверки проводятся не так часто.

Налоговая инспекция может заинтересоваться теми предпринимателями, относительно деятельности которых возникло много вопросов.

Хотя возможно проведение проверки и случайно отобранных людей. Именно по этой причине храните документы даже после закрытия предприятия.

Камеральная проверка – это проверка, проводимая работниками налоговой службы в стенах ФНС. А значит, будет учтено всю документальную информацию, которая представлена плательщиком налога или иными лицами.

Если вы еще при составлении декларации все перепроверили и соблюли законодательные положения, то вам не придется волноваться.

Проверка страшна тем, кто по неосторожности или сознательно делает ошибки при расчетах, занижает налоговую базу, не имея на то оснований.

buhonline24.ru

Камеральная налоговая проверка: что делать

Законодательством России в части регулирования налоговых правоотношений предусмотрено проведение камеральных проверок налогоплательщиков компетентными органами. В чем заключается специфика данных проверок? Какие действия налогоплательщика могут потребоваться при их проведении?

Что представляет собой «камералка»?

Камеральная налоговая проверка — процедура, которую специалисты Налоговой службы (ФНС) проводят во всех случаях, когда налогоплательщиком в ведомство подается та или иная декларация (или же расчет). Данная проверка — стандартная процедура, не требующая чьей-либо санкции (например — руководителя подразделения ФНС, как в случае с выездной проверкой).

При этом, о факте проведения «камералки» проверяемый хозяйствующий субъект — ИП или организация, могут не уведомляться (но это не всегда так — далее в статье мы рассмотрим примеры, когда происходит активное взаимодействие ФНС и налогоплательщика). Главные задачи соответствующей проверки следующие:

- Определить корректность расчетов и иных данных, приведенных в декларациях и иных документах. При этом, основную работу специалист ФНС может доверить программам (которые проанализируют расчеты автоматически) или же проверить те или иные показатели самостоятельно. Во многих случаях проверка документов на предмет корректности расчетов — единственная задача специалиста налогового ведомства.

- Определение степени комплектности отчетной документации, предоставленной в ФНС налогоплательщиком.

- Определение степени соответствия сведений, зафиксированных в отчетных документах, тем, что отражены в источниках ФНС.

- Установление фактов нарушений налогового законодательства в части заполнения отчетных документов.

Камеральная проверка должна быть проведена ФНС в отношении той или иной декларации в течение 3 месяцев со дня ее предоставления налогоплательщиком. В пределах отведенного срока налоговики должны осуществить все необходимые коммуникации с проверяемым лицом. Например:

- запрос разъяснений;

- истребование документов;

- проверку документов на территории налогоплательщика.

Стоит отметить, что при подаче в ФНС уточненной декларации срок ее проверки отсчитывается заново. При этом, проверку в отношении предшествующей декларации налоговики прекращают.

Что может потребоваться при «камералке», собственно, от налогоплательщика? Если с предоставленными в ФНС документами — все в порядке, то никаких действий с его стороны не предполагается.

Однако, ФНС может прийти к иным выводам по итогам проверки документов. В этом случае инициируется одна или несколько из указанных процедур (запрос разъяснений, истребование документов или визит инспекторов). Изучим их специфику подробнее.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

ФНС требует разъяснений: нюансы

ФНС может потребовать от налогоплательщика письменных разъяснений, если:

- В предоставленных декларациях есть ошибки или несоответствия сведений тем, что отражены в источниках ФНС.

- В предоставленных отчетных документах приведены некорректные расчеты.

- Комплектность предоставленных в ФНС отчетных документов не соблюдена налогоплательщиком.

В указанных случаях Налоговая служба вправе запросить у налогоплательщика дополнительные разъяснения и документы.

Требование предоставить разъяснения по факту проведения камеральной проверки налогоплательщика ФНС, как правило, отражает в специальном документе, которое передается проверяемому лицу:

- лично под расписку;

- по почте;

- через интернет (в предусмотренных законом случаях и в установленном порядке).

Как только налогоплательщик получит требования от ФНС — у него будет 5 дней на подготовку содержательного ответа по ними или же осуществления необходимых действий (например, предоставления в ведомство недостающих отчетных документов). Ответ ФНС может быть составлен в свободной форме и дополнен теми или иными документами, подтверждающими правомерность позиции налогоплательщика.

Стоит отметить, что никаких практических санкций за непредоставление в ФНС ответа по требованиям касательно разъяснений законодательством России не предусмотрено. Однако, выполнить просьбу налоговиков крайне желательно с точки зрения:

- избежания необоснованных доначислений по декларациям;

- избежания возможных санкций за непредоставление документов;

- сохранения лояльности ФНС в части взаимодействия по другим декларациям и расчетам.

В любом случае, рекомендуется идти налоговикам навстречу и готовить ответ на их требования. Это в интересах самого налогоплательщика.

Следующий вариант коммуникаций ФНС и налогоплательщика — истребование документов налоговой службой. Рассмотрим особенности данного сценария.

ФНС истребует документы: нюансы

Истребовать от налогоплательщика дополнительные документы ФНС вправе, если в ходе камеральной проверки выяснится, что:

- Поданная налогоплательщиком декларация не дополнена необходимыми документами. Чаще всего — те, что подтверждают право фирмы применять нулевую ставку по НДС, право получения аванса от контрагента, а также применения расходов на научные работы.

- В декларации отражены льготы, но не предоставлены документы, удостоверяющие их. Например — при льготе, предполагающей освобождение от НДС при оказании медицинских услуг, таким документом может быть лицензия, а также те документы, что подтверждают оказание соответствующих услуг налогоплательщиком.

Важный нюанс: не может рассматриваться в качестве льготы факт отсутствия необходимости уплачивать НДС в рамках тех или иных правоотношений в принципе (например, при реализации земельных участков).

- В декларации по НДС отражена сумма к возмещению, но декларация не дополнена документами, удостоверяющими правомерность применения вычета. Такими источниками могут быть счета-фактуры, различные первичные документы.

- В декларации по НДС отражены сведения, которые не соответствуют тем, что приведены в других источниках (в частности, в декларации, предоставленной в ФНС контрагентом налогоплательщика). В этом случае налоговики вправе истребовать документы, позволяющие узнать точные сведения о хозяйственных операциях. К их числу могут относиться те же счета-фактуры, первичные документы.

- Налогоплательщик предоставил в ФНС уточненную декларацию, в которой налогооблагаемая база уменьшена. В этом случае налоговики могут истребовать документы, удостоверяющие обоснованность снижения базы (например, вследствие уменьшения прибыли). Такими документами могут быть, к примеру, регистры бухгалтерского учета.

- В ФНС предоставлена декларация по одному из следующих налогов:

- НДПИ;

- водному;

- земельному.

В этом случае налоговики могут истребовать документы, на основании которых фирма исчисляет и уплачивает соответствующие налоги, различные отчетные формы — например, документ № 2-ТП (об использовании хозяйствующим субъектом воды).

- В ФНС предоставлена декларация по налогу на прибыль организации либо декларация НДФЛ налогоплательщиком в статусе участника инвестиционного товарищества. В этом случае истребуются:

- документы, отражающие длительность нахождения налогоплательщика в соответствующем статусе;

- сведения о доле прибыли или убытка, которая приходится на налогоплательщика.

- В ФНС предоставлена содержащая сведения о применении льгот декларация от налогоплательщика, который ведет деятельность в рамках регионального инвестиционного проекта. В этом случае налоговики запрашивают документы, удостоверяющие тот факт, что показатели реализации проекта соответствуют критериям, которые определены законодательно (непосредственно в отношении проекта или его участников).

Так или иначе, ФНС вправе истребовать документы, имеющие отношение к конкретной декларации за определенный отчетный период.

Возможны случаи, когда налогоплательщику предстоит личное общение с проверяющими — на своей территории. Фактически, речь идет о «выездной» камеральной проверке. Изучим то, что она представляет собой.

Камеральная проверка на территории налогоплательщика: нюансы

Действительно, камеральная проверка в ряде правоотношений предполагает нанесение визита налоговиков в офис или на производственные мощности налогоплательщика — как если бы проводилась выездная проверка. В связи с чем у ФНС возникает такое право?

Дело в том, что в положениях ст. 91 Налогового Кодекса РФ есть норма, по которой представители ФНС при наличии служебных удостоверений, а также мотивированного постановления компетентного лица ведомства вправе получать доступ в помещение налогоплательщика — если осуществляется камеральная проверка по декларации по НДС:

- В которой заявлено право налогоплательщика на возмещение НДС.

- В которой отражены сведения, противоречащие друг другу, а также не соответствующие тем, что отражены в декларациях от других налогоплательщиков либо иных документах, которые имеют отношение к налоговому учету по НДС. Например — если они отражены в журнале учета счетов-фактур, который также предоставляется в ФНС.

При этом, налоговики вправе реализовать право получения доступа к документам, если речь идет о возможном необоснованном занижении налогоплательщиком суммы НДС или к завышению той суммы, что отражает возмещение данного налога, и запросить у фирмы счета-фактуры, первичные и прочие документы, которые имеют отношение к расчету суммы НДС.

Таким образом, одним лишь истребованием документов в данном сценарии ФНС может не ограничиться.

urlaw03.ru

Что такое камеральная налоговая проверка и порядок проведения

В современном мире работающие граждане, равно как и предприятия, обязаны платить в государственный бюджет налоги. Государство же в свою очередь предоставляет им возможность зарабатывать, занимаясь тем или иным видом деятельности. Однако ни для кого не секрет, что отчисления в казну делаются зачастую весьма неохотно, а во многих случаях бизнес и вовсе пытается уклониться от их уплаты. Для того чтобы пресечь такое желание, налоговой службой проводятся соответствующие мероприятия.

Основной отличительной чертой такого мероприятия, как камеральная проверка, является очень высокая эффективность, поскольку в процессе ее проведения можно охватить до 90 процентов налогоплательщиков, и проводится она инспекторами по месту нахождения фискального органа. Основанием для ее проведения считается отчетность – как налоговая, так и бухгалтерская. Камеральная проверка проводится налоговой службой для того, чтобы:

- контролировать правильность применения норм налогового права;

- оценить достоверность указанных в отчетах показателей;

- пресечь возможные правонарушения;

- проверить обоснованность всех вычетов и льгот, указанных в поданной декларации.

Читайте также: Сроки проведения выездной налоговой проверки

Камеральная проверка налоговой характеризуется четко оговоренным периодом проведения данного мероприятия. Согласно Налоговому кодексу, она не может продолжаться более 3-х месяцев. Однако здесь бывают исключения – в случае возникновения определенных обстоятельств, у инспектора есть право на продление проверки. В большинстве эпизодов проверяется соответствие действующему законодательству только лишь одного налога, то есть предмет контроля ограничен. Инспекторам предоставлены достаточно широкие права.

Мероприятие охватывает деятельность юрлица за последние 3 года. Документация, касающаяся более раннего периода, проверке не подлежит, поскольку здесь вступает в силу исковая давность. Если со стороны налоговой есть требование предъявить не соответствующие законодательно определенному периоду документы, налогоплательщик вправе оспорить данное требование инспектора, обратившись либо к руководству налоговой, либо обжаловав его в судебных органах.

Процедура, в соответствии со статьей 88 Трудового кодекса, может проводиться сотрудником налоговой без участия налогоплательщика, на основании данных представленной им отчетности. Зачастую проверяемое лицо узнает об этом только лишь тогда, когда инспектор запрашивает у него дополнительные документы или просит предоставить объяснения по тому или иному поводу.

Впрочем, проводиться камеральная проверка может также и с участием налогоплательщика – это усугубленный вариант. Мероприятие в данном случае осуществляется при предъявлении плательщику налогов решения и требования, подписанных либо руководителем налоговой службы, либо равнозначными ему должностными лицами, то есть заместителями руководителя ИФНС.

Документы юридического лица, ставшего объектом проверки, предоставляются только по письменному требованию со стороны фискалов. В ситуации когда плательщик налогов не уведомлен о проведении в отношении его проверки, у инспектора есть право предложить проверяемому предоставить лишь объяснения.

Для того чтобы запустить процедуру камерального контроля, не требуется соответствующего приказа руководителя налоговой службы. Помимо этого, здесь не нужно уведомлять налогоплательщика, равно как и получать согласие с его стороны. Камеральная проверка осуществляется в 3-месячный срок с момента предоставления фискальным органам декларации и пакета документов – как отправленной по почте, так и врученной лично в руки инспектору.

Читайте также: Как проводится выездная налоговая проверка

Говоря о самом процессе, следует отметить, что первый этап здесь – это принятие регистрации и иных документов, а также их регистрация. Далее визуально проверяется правильность оформления поданных бумаг, а на следующем этапе осуществляется уже арифметический контроль предоставленной налогоплательщиком информации: иными словами, налоговики тщательно пересчитывают все цифры. Следующий этап – это камеральный контроль документов (если потребуется – то и нормативный), и, наконец, завершение процедуры проверки.

Следует отметить, что камеральный контроль – это достаточно сложный процесс, в ходе которого выявляется множество различных нарушений, таких, например, как завышение налоговых вычетов по налогу на добавленную стоимость или занижение выручки при определении налога на прибыль. При расчете последнего, кстати, нередки случаи завышения расходов.

Если камеральная проверка выявляет несоответствие между данными в документах и в поданной декларации или какие-то ошибки, то у проверяемого затребуют дополнительные бумаги либо данные. Их также могут попросить предъявить, если в поданной декларации заявлен убыток, а также в ситуации, когда стоит сумма НДС к возмещению. Затребовать дополнительные документы или сведения могут и в ситуации, когда в уточненной декларации сумма налога будет меньшей, чем указано в первичной, либо при наличии отмеченных налоговых льгот.

Камеральная проверка: права фискалов

Налоговая, проводя камеральную проверку, имеет право потребовать необходимые документы – как у самого налогоплательщика, так и у контрагентов и иных лиц. В данной ситуации действия инспекторов регламентируются статьей 93 Налогового кодекса. В рамках такой процедуры, как камеральная проверка, сотрудникам налоговой также разрешается проведение экспертиз и допрос свидетелей. К процессу можно привлечь эксперта или переводчика. Данный вид контроля предусматривает возможность проведения осмотра документов, однако в данном случае следует получить согласие на такие действия со стороны налогоплательщика.

Давайте рассмотрим несколько типичных ситуаций, возникающих, когда налоговой проводится камеральная проверка. Например, при выявлении неточностей в декларации, поданной физическим лицом, которому организацией были предоставлены налоговые льготы и вычеты, то сотрудники фискальной службы могут также проверить и налогового агента, то есть юридическое лицо.

Достаточно часто работодатель не выплачивает за сотрудника-почасовика НДФЛ. В такой ситуации инспекторы налоговой пытаются привлечь к ответственности не юридическое, а физическое лицо, однако такие действия фискалов противоречит нормам действующего законодательства. Согласно закону, к ответственности за допущенные нарушения должен быть привлечен налоговый агент.

Повторная камеральная проверка, на проведении которой настаивают некоторые сотрудники налоговой, заявляя о «вновь открывшихся обстоятельствах», также противоречит нормам действующего Налогового кодекса. Статья 81 НК РФ разрешает фискалам только лишь повторная проверка уточненных деклараций.

Как завершается камеральная проверка

После завершения камеральной проверки, инспектором налоговой службы составляется соответствующий акт и справка о завершении мероприятия. В случае если никаких нарушений выявлено не было, никаких бумаг налогоплательщику не вручается. В акте инспектор должен отобразить все найденные им несоответствия и расхождения: на его составление, равно как и на подготовку справки, сотруднику налоговой отводится 10 суток. Документ предписывается вручить налогоплательщику не позднее, чем через 5 суток. Если объект проверки не является в налоговую для получения акта, документ пересылается ему по почте. Следует отметить, что датой вручения здесь считается 6-й день с момента, когда была отправлена корреспонденций.

Читайте также: Правила и сроки камеральной проверки деклараций 3-НДФЛ

Дата вручения – это очень важный момент, поскольку она обоснована возможностью оспорить результаты проведенной проверки в течение 10 суток. Все возражения по этому поводу должны быть представлены в письменном виде. Они рассматриваются ИФНС в течение месяца – после завершения данного срока выносится решение. Если же со стороны налогоплательщика отсутствуют какие-либо возражения по поводу нарушений, выявленных в результате проведенных мероприятий, то вердикт по составленному инспектором акту будет вынесен после того, как истечет срок его обжалования. Однако в дальнейшем налогоплательщик имеет право оспорить результат проверки в судебном органе – как первой, так и вышестоящей инстанций.

Внимание! Для посетителей нашего сайта действует специальное предложение: получите консультацию профессионального юриста совершенно бесплатно, просто оставив свой вопрос в форме ниже.nalogiexpert.ru

сроки и порядок проведения, ее цели, методы и оформление результатов

Ведение деятельности организаций и ИП, внесенных в реестр, осуществляется в соответствии с налоговым законодательством. Предприятию необходимо выбрать систему налогообложения и следовать ей при исполнении обязательств перед бюджетом.

Для оперативной проверки правильности начисления и уплаты налогов ИФНС проводит мероприятия контроля камерального характера.

Содержание статьи

Что это значит?

Камеральная налоговая проверка (КНП) проводится территориальным налоговым органом по месту нахождения ИФНС. Инспекция подвергает контролю предприятия всех форм собственности и организационных структур.

Мероприятие характеризуется:

- Ограниченным предметом контроля. Преимущественно проверяется соответствие законодательству одного налога.

- Четко оговоренным в Налоговом кодексе периодом проверки (3 месяца).

- Возможностью выемки документов и проверкой их на территории органа.

- Широкими правами инспекторов по проведению мероприятия – истребование документов у лица и партнеров, проведение осмотров, допросов, экспертизы.

Право проведения контроля установлено в ст. 88 НК РФ. Процедура может проводиться:

- Без участия налогоплательщика по данным отчетности, представленной в ИФНС. О начале проведения лицо может узнать только при запросе пояснений или ряда документов по ограниченному перечню.

- В углубленном варианте с участием плательщика налогов. Проверка осуществляется при предъявлении проверяемому лицу решения и требования, подписанных начальником ИФНС или равнозначными должностными лицами – заместителями руководителя.

Документы проверяемого предприятия представляются в ИФНС только по письменному требованию. Если о начале камеральной проверки налогоплательщик не уведомлен, в ходе проведения мероприятия инспектор может предложить представить лишь пояснения.

Законодательством установлен срок проведения процедуры. Проверка осуществляется в течение 3 месяцев от даты предъявления решения, но может быть продлена по уважительным обстоятельствам:

- Потребностью проведения дополнительных действий, заключающихся в запросах и получении сведений о документообороте партнеров. Решение о встречной проверке направляется в территориальную Инспекцию по месту расположения контрагента.

- Представление налогоплательщиком уточненной декларации по налогу за проверяемый период. Новое начало срока проведения мероприятия будет исчисляться от даты подачи этого документа.

Контроль может охватывать деятельность предприятия за 3 предшествующих года. Документы более раннего периода не подлежат проверке в связи с вступлением в силу исковой давности. При указании в требовании несоответствующего законодательству периода лицо может оспорить право не представлять документы в установленном порядке – обращение к руководству ИФНС и обжалование в судебных органах.

Подробную информацию о данном мероприятии вы можете почерпнуть из следующего видео:

Основания для процедуры

Проверка проводится на основании анализа, проводимого одноименным отделом ИФНС. Причиной начала мероприятия могут стать:

- Нестыковка данных деклараций внутри одного отчетного периода.

- Несоответствие показателей одного вида отчетов, представленных по нескольким срокам.

- Заявление льготы по налогу.

- Представление декларации по НДС, по результатам которой заявлено возмещение из бюджета или значительный по сумме вычет.

- Подача отчетности, содержащей данные об использовании природных ресурсов.

Кроме мероприятий внутреннего контроля ИФНС проводит камеральные проверки, заменяющие выездные для малых и микро предприятий. Процедура осуществляется в отношении компаний:

- Применяющих специальные режимы ЕНВД или ПСН.

- С отсутствием имущества и транспортных средств.

- Представляющих нулевую отчетность.

В случае проведения углубленной проверки основанием для мероприятия выступает решение руководителя ИФНС. Документ свидетельствует о начале мероприятия и должен быть вручен должностному лицу предприятия под подпись с указанием даты получения.

К решению прилагается требование о представлении документов согласно указанному перечню. В большинстве случаев список не является достаточно конкретным или содержит фразу «иные документы», что позволяет инспектору произвести дополнительный запрос.

На подготовку и подачу документов отводится 10 дней. В случае пропуска срока, заявленного в требовании, или отказа от представления документации, ИФНС имеет право наказать проверяемое лицо в соответствии со ст. 126 НК РФ.

Как часто проводится, место проведения

Данная форма проверки не имеет ограничений по числу проведения у одного лица. Необходимо иметь отличие по условиям – налогам, вопросам либо периодам контроля. Дважды по одному налогу в одном и том же периоде мероприятие не производится.

Процедура проводится на территории ИФНС. Выезд к месту ведения деятельности производится в исключительных случаях, преимущественно при проверке возмещения НДС.

Инспектор имеет право на основании ст. 92 НК РФ производить осмотр территории или проверяемого объекта, если документального подтверждения недостаточно.

Осмотр территорий производится только в присутствии руководителя или иного должностного лица. Аналогично в исключительном случае может производиться допрос должностных лиц с целью получения пояснений по вопросам, касающимся проверки.

Кто ее проводит?

Ответственность за проведение мероприятий лежит на камеральных отделах ИФНС. Внутри этой структуры имеется несколько отделов, разделенных функционально по налогам. Наибольшую численность проверяющих имеют отделы камерального контроля по НДС.

Ответственность за проведение мероприятий лежит на камеральных отделах ИФНС. Внутри этой структуры имеется несколько отделов, разделенных функционально по налогам. Наибольшую численность проверяющих имеют отделы камерального контроля по НДС.

К проверке привлекают одного инспектора, который проводит все этапы – составление требования, проверку документов, проведение дополнительных мероприятий, оформление результата.

Пошаговый порядок проведения

Процедура КНП имеет четко отработанный и законодательно установленный механизм. При контроле осуществляются этапы:

- Определение органом ИФНС слабого места в отчетности или получение декларации о возмещении из бюджета.

- Принятие решения и формирование требования о необходимости представления документов.

- Ознакомление налогоплательщика с решением и требованием.

- Получение документов.

- Непосредственно проверка.

- Составление акта и решения по нему.

- Вручение документов налогоплательщику в соответствии со сроками.

Работа предприятия сводится к подготовке документов по заявленному списку. Подготовленные согласно правилам бумаги представляются в территориальный орган ИФНС и передаются проверяющему инспектору через отдел приема входящей корреспонденции.

Документация представляется в заверенных копиях с сопроводительным письмом-описью. Формы сшиваются между собой или подаются в папке. Инспектор имеет право затребовать оригиналы для сравнения с дубликатами.

Результат и его обжалование

По результатам проведения процедуры инспектор составляет справку о факте окончания КНП и акт. Если материалы показали соответствие исчисления налога требованиям законодательства, акт налогоплательщику не вручается. При проверке правомерности заявления в декларации возмещения НДС лицо получает решение с указанием суммы. Размер НДС может отличаться от заявленного при частичном подтверждении вычета.

При обнаружении расхождения данных все нарушения отражаются в акте. Может быть установлено:

- Нарушение действующего налогового законодательства, в результате чего обязательство было занижено.

- Неправомочность заявления льготы или налогового вычета.

- Отсутствие основания для возмещения НДС.

- Несвоевременность представления отчетности.

На составление акта после окончания мероприятия и подготовки справки отводится 10 дней. Документ вручается должностному лицу предприятия в срок не позднее 5 дней. Если для получения акта лицо не явилось в ИФНС, документ переправляется налогоплательщику почтой. Датой его вручения считается 6-й день со дня отправки корреспонденции.

Важность даты вручения обоснована возможностью оспаривания результатов контроля в течение 10 дней. Возражения представляются в письменном виде и рассматриваются налоговым органом в течение месяца, по окончании которого выносится решение. В случае отсутствия возражений и представленных разногласий решение по акту принимается по окончании срока обжалования.

В дальнейшем результат может быть оспорен налогоплательщиком в судебном органе первой и вышестоящей инстанций.

znaydelo.ru

Камеральная проверка | Современный предприниматель

Камеральная проверка проводится по отношению к отчетности и документам, которые сам налогоплательщик подает в ИФНС, либо которые имеются у инспекции. Рассмотрим подробнее, что значит «камеральная проверка» и каков порядок ее проведения.

Отдел камеральных проверок в налоговой службе

В каждой налоговой инспекции существует отдел, занимающийся камеральными проверками. Таких отделов может быть несколько, тогда каждый имеет свое направление, например, камеральные проверки юрлиц, проверка деклараций по НДФЛ, проверка деклараций по налогу на прибыль и т.п.

Камеральная налоговая проверка проводится уполномоченными должностными лицами - налоговыми инспекторами, главная функция которых – контролировать соблюдение налогового законодательства на основании отчетности, представленной налогоплательщиками. «Камеральщики», в отличие от сотрудников отдела выездных проверок, не выезжают к налогоплательщику, а проверяют все документы на месте – в ИФНС.

Основные обязанности налогового инспектора отдела камеральных проверок следующие:

- прием налоговых деклараций, расчетов, отчетов, бухгалтерских балансов и прочих документов, связанных с начислением и уплатой налогов и страховых взносов,

- проведение камеральных проверок полученной отчетности и документов,

- проведение встречных проверок, если необходимо – направление запросов в другие налоговые инспекции на проведение таких проверок,

- рассмотрение вопросов возврата переплат по налогам, страхвзносам и иным платежам в бюджет,

- сбор доказательственной базы по фактам нарушения налогового законодательства налогоплательщиками, подготовка материалов для применения санкций к нарушителям, в том числе для приостановления операций по банковским счетам в связи с непредставлением налоговой отчетности.

В целом же можно выделить такие главные задачи камеральной налоговой проверки, проводимой отделом, как:

- проверка поступившей отчетности,

- по итогам проверки – отбор налогоплательщиков для проведения углубленной «камералки»,

- отбор налогоплательщиков, по которым возможно назначение выездной налоговой проверки.

Этапы камеральной налоговой проверки

Статья 88 НК РФ устанавливает порядок проведения камеральных проверок налогоплательщиков. «Камералка» проводится по любой отчетности, поступившей в ИФНС, и на это не требуется особого решения руководителя инспекции. Налогоплательщик о начале проверки не уведомляется.

Камеральная налоговая проверка проводится в несколько этапов:

- данные о представленной отчетности вносятся в автоматизированную систему ФНС;

- проводится сверка контрольных соотношений, показатели отчетного периода сверяются с такими же показателями предыдущих периодов, и сопоставляются с показателями, отраженными в других декларациях и отчетах;

- проверяется соблюдение сроков, установленных для представления той или иной отчетности;

- выявляются причины и основания для углубленной проверки;

- если нарушений не выявлено и оснований для углубленной проверки нет, то «камералка» заканчивается автоматически, без составления акта. Налогоплательщику об окончании проверки не сообщают.

При наличии противоречий или ошибок в отчетности, а также при заявлении льгот, НДС к возмещению, отчетности по налогам при использовании природных ресурсов и т.п., проводится углубленная проверка. Что означает камеральная налоговая проверка на данном этапе? Это значит, что налогоплательщик будет поставлен в известность о допущенных им нарушениях, в связи с чем у него запрашиваются пояснения и, возможно, потребуется внесение изменений в декларацию и сдача «уточненки» (п. 3 ст. 88 НК РФ).

На выполнение этих требований налогоплательщику отводится не более 5 рабочих дней со дня получения требования из ИФНС. При подаче уточненной декларации, после ее принятия срок камеральной проверки начинается заново.

Углубленная камеральная проверка является основанием для проведения таких процедур налогового контроля как: встречные проверки, экспертиза, допрос свидетелей, истребование или выемка документов и др.

Инспектор, проводящий «камералку» обязан рассмотреть все пояснения и документы, представленные налогоплательщиком в свое оправдание. Недопустимо запрашивать документы и сведения, не относящиеся к проверяемой отчетности, или не предусмотренные налоговым законодательством. Если факт налогового нарушения все же установлен, составляется акт камеральной проверки (п. 5, п. 7 ст. 88 НК РФ).

На некоторых региональных сайтах ФНС можно более наглядно ознакомиться со схемой камеральной налоговой проверки (например, на сайте УФНС РФ по Республике Алтай).

Сроки камеральной проверки

Камеральная налоговая проверка проводится по месту нахождения налоговой инспекции в течение 3 месяцев с того дня, когда налогоплательщик подал отчетность, если замечаний по отчетности у проверяющих нет.

При выявлении нарушений в представленной отчетности, ст. 88 НК РФ дополнительно к 3 месяцам, в которые камеральная проверка проводится, предусматривает следующие сроки:

- 10 рабочих дней – на составление акта камеральной проверки;

- 5 рабочих дней с даты составления акта дается на его вручение налогоплательщику;

- 1 месяц – срок, в течение которого налогоплательщик может подать свои возражения на акт проверки;

- еще 10 рабочих дней дается руководителю ИФНС, чтобы рассмотреть материалы «камералки» и возражения налогоплательщика. На их основании он выносит решение о привлечении, либо об отказе в привлечении налогоплательщика к ответственности за налоговое правонарушение. В особенных случаях, если требуется проведение дополнительных мероприятий налогового контроля, срок может быть продлен еще на 1 месяц.

spmag.ru

Порядок проведения камеральной проверки, адвокат по налоговым спорам

1. Основанием для начала камеральной проверки может стать подозрение сотрудника налогового органа в совершении юридическим лицом или предпринимателем налогового правонарушения. Как правило, основаниями для такого подозрения являются:

- Налогоплательщик использует налоговые льготы (п. 6 ст. 88 НК РФ).

- Подача налогоплательщиком декларации по НДС, в которой заявлено право на возмещение налога (п. 8 ст. 88 НК РФ).

- Представление налогоплательщиком уточненной налоговой декларации (п. 9.1 ст. 88 НК РФ).

- Проверка участника договора инвестиционного товарищества (п. 8.1 ст. 88 НК РФ).

- Проверка по консолидированной группе налогоплательщиков (п. 11 ст. 88 НК РФ).

- Проверка налогов проводится в связи с использованием природных ресурсов (п. 9 ст. 88 НК РФ).

- Обнаружены ошибки в декларации и (или) противоречия (несоответствия) показателей в представленных документах (п. 3 ст. 88 НК РФ).

- Суммы, заявленные к уплате налогов в декларации, по мнению налогового органа не соответствуют оборотам налогоплательщика;

- Проведение налогоплательщиком экспортных операций (ст. 165 НК РФ).

- Не включение в базу НДС с аванса, который получен в счет предстоящей поставки товаров (работ, услуг), длительность производственного цикла изготовления (выполнения, оказания) которых составляет свыше шести месяцев (п. 13 ст. 167 НК РФ).

- Двойное налогообложение по налогу на имущество (п. 2 ст. 386.1 НК РФ).

- Экспортно-импортные операции с компаниями Беларуси и Казахстана

2. Камеральная налоговая проверка проводится уполномоченными инспектором ИФНС без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (п.2 ст. 88 НК).

НК не обязывает налоговых инспекторов извещать налогоплательщика о проведении камеральной проверки поданных налоговых деклараций (расчетов). Фактически, проверка проводится автоматически по каждой представленной декларации (расчету), как минимум в виде автоматизированной сверки контрольных соотношений.

В ходе проверки проверяющий запрашивает у налогоплательщика пояснения и первичные бухгалтерские документы (договора, акты, счета-фактуры и пр.) Руководитель предприятия или предприниматель могут быть вызваны на налоговый допрос (ст. НК). На практике в ходе камеральной проверки ФНС зачастую проводит следующие мероприятия налогового контроля (ст. 86, 90 - 97 НК):

- истребование документов у налогоплательщика, а также у его контрагентов и иных лиц (так называемая встречная проверка), обладающих документами или информацией о деятельности налогоплательщика;

- допрос свидетелей;

- назначение экспертизы;

- привлечение специалиста, переводчика;

- выемку документов;

- осмотр помещений и территорий.

Если после рассмотрения представленных пояснений и документов либо при отсутствии пояснений налогоплательщика налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны в течение 10 дней после окончания проверки составить акт камеральной налоговой проверки (ст. 100 НК).

Если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (ст. 81 НК), камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. При этом документы (сведения), полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

3. Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом налогоплательщик вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений.

4. Акт налоговой проверки, другие материалы налоговой проверки, а также представленные проверяемым лицом письменные возражения по указанному акту должны быть рассмотрены руководителем (или его заместителем) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока окончания проверки. Указанный срок может быть продлен, но не более чем на один месяц (ст. 101 НК).

В случае необходимости получения дополнительных доказательств для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых (уже после вручения акта и рассмотрения возражений по нему) руководитель налогового органа вправе вынести решение о проведении в срок, не превышающий один месяц, дополнительных мероприятий налогового контроля.

5. Решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении одного месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю).

6. Если проверка начата из-за подачи налогоплательщиком декларации по НДС, в которой заявлено право на возмещение НДС, а при проведении камеральной налоговой проверки не были выявлены нарушения законодательства о налогах и сборах, по окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм (ст. 176 НК).

Решение о зачете (возврате) суммы налога принимается налоговым органом одновременно с вынесением решения о возмещении суммы налога (полностью или частично). Поручение на возврат суммы налога, оформленное на основании решения о возврате, подлежит направлению налоговым органом в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом этого решения.

www.advokatanet.ru

Что такое камеральная налоговая проверка?

С тем, что уплата налогов является важнейшей частью обязательств гражданина перед государством, сегодня согласны практически все. Но когда дело доходит до расставания с деньгами, многие, что греха таить, начинают изобретать различные способы, чтобы заплатить поменьше. Налоговым инспекторам прекрасно известны такие настроения, и одним из способов борьбы с ними является камеральная проверка, которая может быть проведена в течение трёх месяцев после получения налоговых выплат государством.

Налоговым инспекторам прекрасно известны такие настроения, и одним из способов борьбы с ними является камеральная проверка, которая может быть проведена в течение трёх месяцев после получения налоговых выплат государством.

Что такое камеральная проверка?

Как известно, сумма налогов, которую необходимо заплатить, формируется на базе декларации, которую заполняет сам плательщик, а также прочих документов, которые подтверждают сведения, указанные плательщиком налогов. Проведение камеральной проверки базируется на имеющихся в распоряжении налоговой структуры декларациях. При этом:

— для осуществления проверки инспектор не выезжает по адресу плательщика, проводя её в своём рабочем кабинете;

— проверяются только данные, которые указаны в декларациях;

— для старта проверки работнику налоговой инспекции нет нужды получать специальное разрешение начальника или брать направление на ее выполнение;

— при этом проверяется сплошь вся налоговая отчётность;

— для начала проверки нет нужды в согласии плательщика либо в его присутствии.

Если проверка выявила неточности, ошибки либо нарушения в начислении суммы налога, плательщику отправляется уведомление об этом, после чего он должен либо исправить свою декларацию, либо представить пояснения, почему он посчитал свой налог именно так, а не иначе. Свои объяснения плательщик (неважно, физлицо либо юрлицо) имеет право представить лично (в письменном виде), отослать по обычной почте или в виде файла на e-mail налогового инспектора. Если плательщик соглашается с наличием указанных ему ошибок, он всё исправляет, подавая новую, уточнённую декларацию о налогах.

Дополнительные документы

Проверяющий может затребовать у плательщика некоторые дополнительные документы, если потребуется подтвердить предоставленные им сведения:

— в декларации фигурирует определённая сумма НДС, которую государство должно возместить;

— расчёт налога опирается на наличие у плательщика льгот;

— налог рассчитан в связи с деятельностью по использованию одного либо нескольких природных ресурсов; — налогоплательщик участвует в инвестиционном товариществе, и декларация предоставлена по налогу на доходы физлица или на прибыль.

— налогоплательщик участвует в инвестиционном товариществе, и декларация предоставлена по налогу на доходы физлица или на прибыль.

Как именно проводится камеральная проверка?

1. Визуальный осмотр. Проверяется правильность оформления бухотчётности, достоверность представленных реквизитов и подписей.

2. Проверка расчётов. Проверяется правильность расчёта налоговых сумм для перечисления в бюджет, обоснование использования той или иной ставки налога, льгот и базовых данных.

3. Логический контроль. Проверяется логика связи исходных и отчётных показателей, проводится сравнение с отчётностью за предыдущие периоды.

4. Сверка согласованности показателей, повторяющихся в бухотчётах и налоговых расчётах.

5. Первоначальная оценка результата. Оценивается достоверность данных, наличие сомнительных моментов и несоответствий, что может служить признаком нарушений в расчёте налога.

Полномочия налоговой службы

В ходе камеральной проверки налоговых деклараций, поданных юрлицами и физлицами, инспектор налоговой службы может:

— требовать от проверяемого дополнительные документы;

— требовать подтверждающие документы у контрагентов налогоплательщика либо других лиц, связанных с ним хозяйственной или иной деятельностью;

— допрашивать свидетелей;

— проводить экспертизу документов и другие экспертизы;

— в случае, если это требуется, привлекать к проверке переводчика и/или эксперта;

— осматривать документы и предметы, которые принадлежат налогоплательщику, но лишь с его добровольного согласия.

Результаты и последствия камеральной проверки

Если проведение камеральной проверки подтвердило правильность предоставленных в декларации данных, то она автоматически прекращается. При этом проверенному плательщику о проведении проверки и о её результате сообщать нет необходимости.

В том случае, когда нарушения в декларации налогоплательщика всё же выявлены:

— в течение дальнейших десяти дней составляется акт камеральной проверки с перечислением всех выявленных нарушений и ошибок;

— ещё пять дней законом отводится на вручение акта налогоплательщику;

— один месяц есть у плательщика, чтобы оспорить акт камеральной проверки либо внести исправленную налоговую декларацию. Камеральной проверке могут подвергаться как юрлица и ИП, так и физлица, но с учётом присущих каждой категории плательщиков отличий и нюансов.

Камеральной проверке могут подвергаться как юрлица и ИП, так и физлица, но с учётом присущих каждой категории плательщиков отличий и нюансов.

www.mnogo-otvetov.ru