Заполнение и ведение книги учета доходов и расходов. Кудир что это

заполнение и особенности ведения 2018

Несмотря на то, что организациям и ИП не требуется вести отчетность, как в других системах налогообложения, у них имеется одно обязательство, которое они обязаны выполнять своевременно и желательно без ошибок, — это вести КУДиР.

Независимо от того, какую ставку при переходе на УСН выбрал предприниматель, в числе обязанностей у него присутствует ведение КУДиР. Заполнение книги должно осуществляться только с применением действующего порядка заполнения, утвержденного Минфином.

Особенности ведения КУДиР

На данный момент он может вестись в двух видах: бумажном и электронном. Каждый ИП самостоятельно решает, какой вариант ему выбрать.

В случае, если книга учета доходов и расходов будет выбрана в бумажном варианте, следует немного времени уделить подготовительному процессу. Дело в том, что КУДиР бумажного формата становится готовой к использованию лишь после того, как в ней будут пронумерованы все страницы. Помимо этого, она обязана быть прошита и скреплена личной подписью предпринимателя, а также печатью при условии, что она имеется. В конце книги на последнем листе необходимо отразить количество листов.

В ситуации с электронным форматом КУДиР процедура оформления выглядит немного иначе. В течение года она просто подлежит заполнению, но после того, как отчетный период заканчивается, книга доходов и расходов должна быть распечатана. После чего она также прошивается, скрепляется печатью и подписью. Также стоит знать, что независимо от того, какой вид КУДиР используется предпринимателем, заверять его в налоговой инспекции не требуется.

И хотя в обоих случаях в конечном итоге книга доходов и расходов предоставляется в налоговые службы в бумажном виде, от того, как и каким именно способом она велась в течение налогового периода, зависит несколько особенностей возможных ошибок.

Если предприниматель вел КУДиР в бумажном варианте, то обычным исправлением ошибки не обойтись. Исправляя каждую допущенную ошибку, предприниматель обязан приложить в качестве доказательства документацию, подтверждающую обоснованность внесения исправлений. Помимо доказательных документов произведенное исправление должно иметь подпись руководителя и его печать.

Если книга доходов и расходов при УСН в 2017 году ведется в электронном варианте, то любая допущенная ошибка легко исправляется без применения каких-либо документальных подтверждений. Но эта возможность действует лишь до момента распечатывания КУДиР.

Заполнение КУДиР

Книга учета доходов и расходов ИП должна вестись максимально подробно, это касается даже отражения доходов. Каждое поступление должно иметь уточняющую информацию. То есть если доход, к примеру, является авансом, то это должно быть отражено в КУДиР. При получении средств в книге должна быть правильно занесена дата их поступления — число, когда было осуществлено фактическое поступление средств на счет фирмы.

В ситуации с датой, отражаемой в расходах, в КУДиР для ИП на УСН необходимо обязательно указывать точный пункт НК, в котором говорится, что отражаемый расход может быть признан на указываемую предпринимателем дату. Стоит сказать, что не все виды расходов могут отражаться в КУДиР, а лишь те, что были осуществлены после получения средств за товар либо услугу с учетом определенных обстоятельств.

Так, книга доходов и расходов УСН подходит для отражения расходов, имеющих прямое отношение к оплате труда. Но стоит помнить, что по закону перечисление доходов работников должно осуществляться 2 раза в месяц. Соответственно, и записи в книге должно быть две. Также в числе расходов отражаются суммы, уплаченные за сырье и материал. Вносятся в КУДиР и суммы, перечисляемые фирмой в виде процентов за средства, взятые в заем.

Если фирма занимается реализацией продукции, которую она сама не производит, то в числе расходов отражаются и суммы, перечисляемые в качестве оплаты за товар, подлежащий последующей реализации. Внесение этих расходов происходит не сразу при покупке товара, а постепенно, по мере его фактической реализации. Указываться в КУДиР может информация о расходах, связанных с условиями хранения, обслуживания и последующей транспортировки продукции. Но эти виды расходов должны отражаться только после получения фактической оплаты за транспортированный товар.

Книга доходов и расходов в 2017 году обязана иметь четкие разделения сумм, отражающих расходы и доходы. Не надо вносить все финансовые операции в одной сплошной строке. Для каждой операции должна использоваться только новая строка. Конечно, даже при УСН периодически происходят ситуации, когда необходимо уплатить НДС. Этот вид расхода следует также отражать в отдельной строке, причиной такого требования является специально созданное для НДС правило, указанное в пп. 8 п. 1 ст. 3.45 НК. Учет этого налога может быть осуществлен сразу, без ожидания продажи продукции.

При заполнении КУДиР стоит понимать, что именно по этому документу впоследствии происходит формирование декларации, а значит, ведение этой книги должно быть не только правильным, но и с точной информацией.

saldovka.com

основные требования к внесению записей

Своевременная оплата налогов – это необходимое условие нормальной работы и будущего развития любого, даже самого маленького предприятия. После принятия упрощенного порядка налогообложения большинство субъектов предпринимательской деятельности переходят на работу в упрощенной системе налогообложения.

Такая тенденция вполне понятна – количество отчетности при этом переходе существенно сокращается, как сокращается и время, затраченное на заполнение разнообразных форм. Таким образом, становится минимальной вероятность допустить ошибку, а в следствии и возможные санкции и штрафы.

Для правильного расчета налогов всем хозяйствующим субъектам, которые работают по упрощенной или патентной системе налогообложения, необходимо вести учет доходов и расходов в соответствующей Книге.

Кратко о главном

Что такое КУДиР? Это журнал, отпечатанный типографским способом, который вы можете приобрести и заполнять вручную в течении года, либо же вести в электронном виде, а потом распечатывать. В любом случае ведение книги обязательно для всех субъектов малого бизнеса.

Кроме типографского журнала любой желающий в свободном доступе может скачать из интернета чистый формуляр Книги и заполнять его. На сегодняшний день Книга утверждена в трех формах. Существует отдельно форма для упрощенной системы налогообложения, для патентной системы налогообложения, а также для сельскохозяйственных товаропроизводителей.

Сдавать Книгу в налоговую инспекцию необходимо ежегодно, после окончания отчетного периода. Индивидуальные предприниматели обязаны сдать ее не позднее 30 апреля, а организации – до 31 марта текущего года после отчетного.

Какие операции не стоит отображать в КУДиР? Об этом рассказывается в видео.

Основные требования к внесению записей

Книга заполняется строго в соответствии с установленными правилами. Любой образец заполнения КУДиР соответствует общим требованиям, применимым по отношению ко всем формам.

Книга заполняется строго в соответствии с установленными правилами. Любой образец заполнения КУДиР соответствует общим требованиям, применимым по отношению ко всем формам.

Налогоплательщик обязан обеспечить достоверность, полноту, а также непрерывность учета показателей хозяйствования.

Все без исключения записи вносятся в Книгу на русском языке. Первичные документы, которые были оформлены на иностранных языках, подлежат переводу на русский язык.

Бланки КУДиР заполняются в хронологическом порядке постоянно в течении отчетного периода и является зеркальным отражением всех производимых субъектом хозяйственных операций.

Основанием для записей являются первичные документы (накладные, приходно-кассовые ордера, товарные чеки). Если предприниматель оказывает услуги населению, в книгу вносят информацию об адресах и фамилиях получателей услуг.

Любая отдельная хозяйственная операция вносится в отдельную строку.

Исправление ошибок, если таковые возникли, должно быть надлежащим образом аргументировано, а также подтверждено датой, подписью руководителя и печатью предприятия. Слово с ошибкой, или целое неверное предложение аккуратно зачеркивается ровной горизонтальной линией, над которой разборчиво вписывается корректная информация. Если подпись и печать при этом отсутствуют, исправление считается недействительным.

Учет денежных средств ведется исключительно в рублях.

Некоторые особенности ведения Книги

Систематическое, регулярное внесение записей в Книгу – это обязательная процедура, независимо от количества операций. Даже если по роду своей деятельности предприниматель совершает 6-8 операций в квартал, он должен последовательно вносить соответствующие записи. За нарушение данного требования предполагается привлечение к ответственности.

Систематическое, регулярное внесение записей в Книгу – это обязательная процедура, независимо от количества операций. Даже если по роду своей деятельности предприниматель совершает 6-8 операций в квартал, он должен последовательно вносить соответствующие записи. За нарушение данного требования предполагается привлечение к ответственности.

Книга может вестись по желанию также и в электронном виде. В данном случае после окончания отчетного года она распечатывается, пронумеровывается, прошнуровывается. На последней странице обязательно указывается общее количество страниц, что подтверждается подписью руководителя и печатью предприятия.

В целом и для бумажной Книги, которая заполнялась вручную на протяжении отчетного года, и для распечатанной Книги принято следующее правило – наклейка на последней странице со словами «прошито и пронумеровано __ страниц», подпись и печать.

При заверении Книги в налоговом органе последняя страница также заверяется подписью представителя налогового органа и соответствующей печатью.

С началом нового отчетного периода записи вносятся в новую Книгу.

После закрытия Книга хранится у предпринимателя на протяжении 4 лет, на протяжении которых она может быть истребована налоговой в случае выявления каких-либо неточностей или ошибок.

Некоторые тонкости, которые следует учитывать налогоплательщикам

Заверение Книги в налоговой больше не является обязательным требованием. Раньше старые правила ведения Книги предусматривали ее обязательное заверение в начале года у налогового инспектора. Стоит отметить, что опытные бухгалтера и теперь предпочитают все-таки заверять ее для собственного спокойствия.

Заверение Книги в налоговой больше не является обязательным требованием. Раньше старые правила ведения Книги предусматривали ее обязательное заверение в начале года у налогового инспектора. Стоит отметить, что опытные бухгалтера и теперь предпочитают все-таки заверять ее для собственного спокойствия.

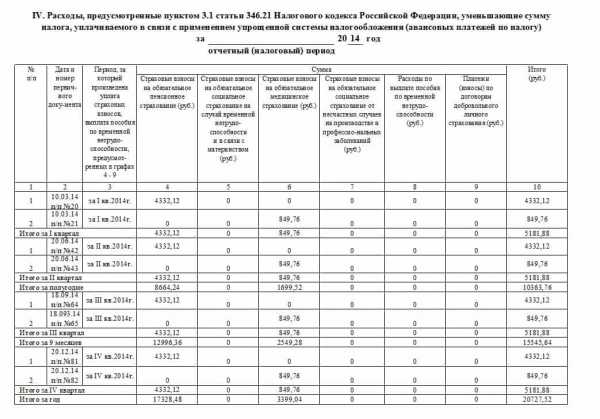

В новой форме введен четвертый раздел, в котором нужно отражать суммы, уменьшающие налог. Сюда следует отнести больничные, страховые взносы и взносы на добровольное личное страхование. Обратите внимание на то, что больничное пособие за счет фонда социального страхования в четвертом разделе не отражается.

В связи с изменениями законодательства в Книге больше не нужно отражать курсовые разницы по операциям в иностранной валюте. Теперь обязательства и имущество, выраженные в иностранной валюте, не подлежит переоценке.

Есть общее правило, в соответствии с которым расходы в Книгу не заносят. Исключением является учет потраченных сумм субсидий, которые были выделены предприятию из бюджета для целевого использования.

Еще одним нюансом индивидуальной предпринимательской деятельности является обязательная своевременная оплата налогов и платежей. В случае нарушения этого требования субъекту малого бизнеса будет грозить уголовная ответственность, невзирая на оплату всех выставленных штрафов в полном размере.

Подытоживая особенности заполнения и ведения Книги нужно отметить, что новая ее форма не предполагает каких-либо осложнений и привлечения к этой работе большего количества компетентных специалистов. Кроме того, большое количество дополнительной информации, которую теперь нужно вносить, помогает сделать учет более четким и безошибочным.

Самостоятельное ведение Книги учета доходов и расходов, как и в целом, ведение малого бизнеса, предполагает знание некоторых тонкостей и особенностей разных систем налогообложения. Надеемся, наша статья станет вам помощником в работе и поможет избежать штрафов и неприятных неожиданностей.

О том, как заполнить 4-й раздел в Книге в программе 1С, говорится в видеоролике.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (495) 212-90-15 (Москва)+7 (812) 332-54-12 (Санкт-Петербург) Это быстро и бесплатно!

101million.com

Для чего нужна книга доходов и расходов?

Каждый субъект предпринимательства должен учитывать свои операции, чтобы затем свести их в итоговый отчет. Причем государством установлена прямая зависимость: чем больше налогов, тем сложнее бухгалтерия. В связи с этим малому бизнесу в качестве основного инструмента учета определена книга доходов и расходов.

Кто применяет и как книга выглядит?

Ее активно используют в своей деятельности и индивидуальные предприниматели, и небольшие юридические лица. Но лишь те, которые работают на упрощенной системе налогообложения. Как и для любого другого бухгалтерского документа, законодательством установлена форма книги, порядок заполнения и временные рамки.

Книга доходов и расходов выдается на налоговый период. Для малого бизнеса – это обычный календарный год. Перед его началом в налоговой инспекции приобретается небольшая брошюра установленного образца, прошивается, подписывается и заверяется у работников налогового органа. Теперь можно записывать действия.

В настоящее время можно пользоваться электронной версией книги, что для современного предпринимателя намного удобней. Правда, ставить или не ставить инспектора в известность, дело ваше. А вот в конце года ее желательно распечатать и отложить в собственный архив.

Как заполняется?

За время, пока существует книга расходов и доходов, ее форма не претерпела значительных изменений. Как обычно, здесь есть порядковый номер операции, дата первичного документа и его номер, какого рода операция совершена. А вот другие две графы требуют отдельного пояснения.

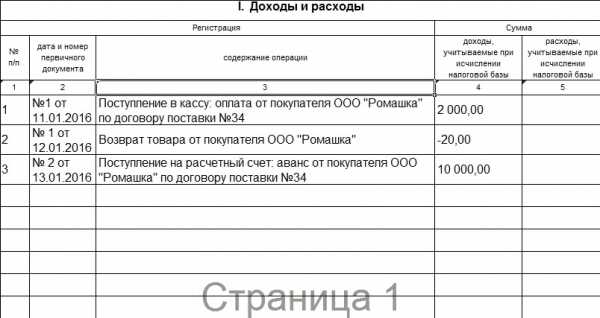

В графу «доходы» заносятся те операции, по которым получен доход. Возврат средств из бюджета или банка таковым не считается, а потому и отражать его не следует. «Упрощенцы» используют в бухучете кассовый метод, следовательно, дата получения денег (за редким исключением) должна совпадать с записью в книге. Примечательно, что сюда обязаны заносить сведения и те, кто использует для налогообложения объект «доходы», и те, кто применяет более сложный объект, при котором из доходов вычитаются расходы.

А вот в графу «расходы» налогоплательщик с объектом «доходы» не заносит почти никаких записей. Конечно, книга учета доходов и расходов при УСН позволяет это делать беспрепятственно, но такие бизнесмены платят налог (обычно 6%), и для них установлен отдельный перечень разрешенных к учету затрат. Так, взносы в пенсионный фонд и ФСС, внесенные только за себя, могут снизить планку налога до нуля.

Это же относится и к основным средствам, которые тоже должны учитываться в соответствующем разделе. И записи сюда могут вносить лишь налогоплательщики, учитывающие расходы.

Ответственность за отсутствие книги

Разъяснения специалистов и судебная практика свидетельствуют, что отсутствие книги криминалом не считается. Казалось бы, незаполненная книга доходов и расходов неизбежно должна сопровождаться наказанием – ведь Налоговый кодекс весьма сурово карает за отсутствие учета. Однако дело здесь вот в чем. Нарушение будет иметь место, если нет первичных документов, отсутствуют регистры бухучета или неверно отражены хозяйственные операции.

Здесь же книга представляет собой налоговый регистр, то есть за отсутствие записей не должно последовать кары. Однако правильный учет нужен в первую очередь самим налогоплательщикам. Стройность и последовательность в отражении операций поможет не только верно рассчитать налог, но и спрогнозировать деятельность на будущее.

Как ни странно, книга доходов и расходов востребована даже в среде предпринимателей, применяющих ЕНВД. Для них-то она вообще не обязательна. Оказывается, банки при выдаче ссуды просят этот документ для подтверждения прибыльности бизнеса. Это лишний раз доказывает полезность этого учетного документа.

fb.ru

Нулевая КУДиР для ООО и ИП

Доброго времени суток! Сегодня у меня очередная статья, которую попросили написать в моей группе ВК “ Секреты бизнеса для новичка”.

Темой будет нулевая КУДиР (книга учета доходов и расходов) для:

Тема довольно простая, но давайте обо всем по порядку:

Нулевая КУДиР

Нулевая книга учета доходов и расходов – это ни что иное как обычная книга КУДиР, просто заполненная с нулевыми значениями.

Нулевая КУДиР заполняется, в случае если у Вас не велась деятельность и все значения по нулям.

Нулевая КУДиР для систем налогообложения

Вы должны знать, что КУДиР ведут при следующих системах налогообложения:

- ЕНВД – КУДиР не ведется и сдавать нулевую отчетность в случае если Вы не работали нет необходимости;

- ПСН (только для ИП) – КУДиР необходимо готовить даже если Вы не вели деятельность, то есть с нулевыми значениями;

- УСН (упрощенка) – в случае если Вы не вели деятельность, то помимо нулевой декларации УСН придется готовить и нулевую книгу доходов и расходов;

- ЕСХН (сельскохозяйственный налог) – так же как и при УСН в случае, когда деятельность не ведется, то обязательно необходимо делать нулевую КУДиР;

- ОСНО (общая система) – ну тут вообще без разговоров, не было движений по счетам и деятельности, в общем – то конечно помимо всей остальной отчетности заполняете нулевую КУДиР.

Как Вы заметили из всех систем налогообложения, от ведения КУДиР освобождается только ЕНВД, так как на этом налоге КУДиР вообще не ведется.

Регистрировать, а так же сдавать в налоговую нулевую КУДиР не надо. Разве что в случае камеральной проверки могут затребовать, и Вы по закону обязаны ее предоставить.

Скачать бесплатно образец заполнения нулевой КУДиР

Бесплатно заполненный образец книги доходов и расходов Вы можете с моего Яндекс Диска по ссылке: скачать образец заполнения нулевой КУДиР.

Образец КУДиР заполнен для налога УСН, но тут большой роли не играет, так как бланки книги учета доходов и расходов для других систем налогообложения отличаются не сильно.

Нулевая книга учета доходов и расходов для ИП и ООО должна храниться по месту регистрации ИП или по юридическому адресу ООО, так как ее могут запросить при налоговой проверке (в случае если налоговики посетят Ваш офис). Срок хранения нулевой КУДиР - 4 года.

Изменения в КУДиР 2017 года можно посмотреть: здесь.

В настоящее время многие предприниматели для ведения КУДиР, расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Вот в общем-то и все! Тема простейшая, Вы просто все значения обнуляете и все. Вопросы задаем в мою группу в контакте (ссылка в начале), либо в комментариях к статье.

Всем удачного бизнеса! Пока!biz911.net

КУДиР для ИП и организаций

КУДиР для ИП и организаций: КУДиР для УСН, образец заполнения КУДиР

Для тех, кто не знает, что такое кудир для ип — это книга учёт доходов и расходов, которую обязаны применить любые индивидуальные предприниматели и не только. Заполнять его можно самостоятельно от руки и не обязательно печатать. Однако даже опытному специалисту не удастся заполнить документ без ошибок. Поэтому в 2015 году можно обратиться за помощью к специальным программам или онлайн-сервисам.

На каждый новый календарный год организации усн заводят новую книгу о доходах и расходах.

Не зависимо от того какого формата она будет то есть либо рукописной, либо печатной, в любом случае её необходимо будет заверить. Если организация усн собирается заполнять вручную, то тогда её следует заверить в инспекции, где она должна быть прошнурована. В отличие от рукописного варианта, печатный прошнуровывать не стоит. Только в конце года электронная книга распечатывается, прошнуровывается, сшивается и подписывается директором учреждения.

А теперь поподробнее как происходит заверение журнала учёта расходов и доходов. Это осуществляется в день обращения организации усн. Заверяется книга в присутствии индивидуального предпринимателя. Если же случилось так, что кудир усн не заверили сразу, то возможно вы попали в отчётный период, поэтому придётся немного подождать.

В 2015 году существует несколько видов налогообложения. И от этого выделяют для заполнения следующие бланки: кудир для усн (используется для индивидуального предпринимателя), для осн, для есхн.

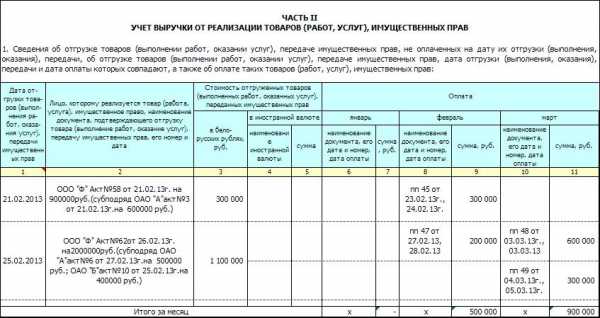

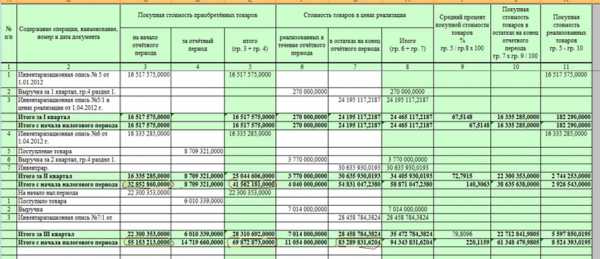

Вот образец заполнения кудир:

Заполнение формы

— начать следует с титульного листа, в котором заполнение формы по ОКУД не производится, а оставляется пустым. Где дата, следует внести число, месяц и год заполнения книги. Например, 15.05.2015 года. В образец также входит строка Доходы, в которую необходимо внести данные о заработке .

— далее образец включает заполнение строки Доходы и Расходы. Она включает 4 таблицы. В 1 колонку вносится номер по порядку. 2 колонка включает дату и номер первичного документа при расходе и доходе.

— в образец заполнения бланка вносится и следующий раздел, который указывает на расчёт расходов на приобретение основных средств.

— затем вносятся сведения о сумме убытка, а также расходы, которые снижают сумму всего налога.

Образец заполнения кудир для усн:

Заполнение книги доходов и расходов при УСН

Как правильно прошить книгу для усн также следует знать. Образец заполнения также можно увидеть в интернете. Можно сделать это двумя способами. Первый способ — с использованием степлера, а второй- ниток. Для начала все листы стоит аккуратно собрать и пронумеровать по порядку. Цифры стоит проставлять в правом верхнем углу. После этого на титульный листок надо приложить прямоугольный кусок бумаги и закрепить его. Размер бумаги может быть 15 сантиметров на 15 сантиметров. На нём необходимо написать, сколько пронумеровано и прошнуровано страниц. Всё это заверяется печатью и подписью директора организации. Подпись должна располагаться на главном листе и на прямоугольном. Если страниц 15, то указывается, что пронумеровано и прошнуровано 15 страниц.

Ещё раз, коротко о правилах заполнения кудир.

С 2015 года в налоговую обращаться не обязательно.

Если в книге будут ошибки или помарки, которые исправлены рукой, то тогда на это месте обязательно необходимо поставить печать организации, чтобы подтвердить достоверность данных.

bu154.ru