Срок сдачи декларации по налогу на прибыль. Налоговый отчет. Налог на прибыль сроки сдачи и уплаты

Налог на прибыль: сроки сдачи декларации 2017.

Налоговый период по налогу на прибыль

Налоговый кодекс РФ определяет налоговым периодом по прибыли календарный год (стат. 285 п. 1 НК). Полностью погасить обязательства перед бюджетом необходимо по итогам года. При этом в течение года предусмотрена уплата авансовых платежей. Отчетные периоды различаются в зависимости от категории налогоплательщика (стат. 285 п. 2 НК).

Налог на прибыль сроки сдачи декларации

Налог на прибыль – отчетный период:

- Квартал, полугодие и 9 мес. – для предприятий, которые платят налог ежеквартальными авансовыми суммами или ежемесячными авансовыми суммами с доплатой по фактическим квартальным итогам.

- От одного до 12 месяцев – для предприятий, которые платят ежемесячно авансовые суммы по фактической прибыли.

Обязанность отчитываться по кварталам и году (п. 1 вышеприведенного перечня) лежит на налогоплательщиках, уплачивающих квартальные платежи. Если же налогоплательщик относится к п. 2 списка, представлять отчетность следует по периодам уплаты – за 1 месяц, два, три и т.д.; итоговый отчет – по данным за календарный год.

Исключения по признанию налоговых периодов предусмотрены для:

- Вновь зарегистрированных компаний – первый налоговый период: промежуток от даты официальной регистрации до окончания года.

- Вновь зарегистрированных компаний после 1.12 – первый налоговый период: промежуток от даты создания до окончания следующего года.

- Компаний в процессе ликвидации – налоговый период считается с 1.01 года, когда произошло исключение фирмы из реестра и до момента снятия с учета.

Обратите внимание! Особые положения закон предусматривает для НКО (сдается только годовая декларация, если не возникает облагаемых доходов в части прибыли) и налоговых агентов (сдается отчетность за период возникновения доходов).

Налог на прибыль организаций – срок сдачи в 2017 году

Согласно стат. 289 НК представлять итоговую годовую декларацию по прибыли необходимо до 28 марта следующего за отчетным года. Дополнительно предприятиям следует отчитываться по промежуточным данным учета – отчетным периодам. Форма бланка и порядок его составления утверждена ФНС в Приказе № ММВ-7-3/572 от 19.10.16 г.

Проводка по налогу на прибыль

Налог на прибыль – сроки сдачи отчетности:

| Период представления | Срок представления |

| Для предприятий, рассчитывающих налог ежеквартальными платежами | |

| 1 кв. 17 г. | До 28.04.17 г. |

| 2 кв. 17 г. | До 28.07 |

| 3 кв. 17 г. | До 30.10 |

| 4 кв. 17 г. | До 28.03.18 г. |

| Для предприятий, рассчитывающих налог ежемесячными платежами | |

| 01.17 г. | До 28.02.17 г. |

| 01-02.17 г. | До 28.03 |

| 01-03.17 г. | До 28.04 |

| 01-04.17 г. | До 29.05 |

| 01-05.17 г. | До 28.06 |

| 01-06.17 г. | До 28.07 |

| 01-07.17 г. | До 28.08 |

| 01-08.17 г. | До 28.09 |

| 01-09.17 г. | До 30.10 |

| 01-10.17 г. | До 28.11 |

| 01-11.17 г. | До 28.12 |

| 01-12.17 г. | До 28.03.18 г. |

Коды периодов по налогу на прибыль

При формировании отчетности по налогу на прибыль, следует правильно заполнить реквизиты декларации. А именно указать соответствующие коды периодов. В частности, правилами заполнения установлены следующие значения:

- Налоговый период квартал – код 21 по налогу на прибыль.

- Налоговый период полугодие – код 31 по налогу на прибыль.

- Налоговый период 9 мес. – код 33 по налогу на прибыль.

- Налоговый период год – код 34 по налогу на прибыль.

- Налоговый период последний (при прекращении работы предприятия) – код 50 по налогу на прибыль.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

raszp.ru

расчет, ставка, срок сдачи и уплаты

Для всех физических лиц, индивидуальных предпринимателей, владельцев предприятий законодательством установлено финансовое обязательство оплаты налоговых сборов. Эта система взимания организована с целью обеспечения государства необходимыми средствами.

За работающих сотрудников подобную плату вносит их официальный работодатель, а владельцы организаций осуществляют оплату таких сборов самостоятельно, с соблюдением всех установленных правил. При этом очень важно производить оплату налогов в установленные сроки, это поможет избежать внушительных штрафов и растущей пени.

Общее определение

Общий порядок и максимальные сроки оплаты налогов строго прописаны действующим законодательством. В качестве законных плательщиков здесь выступают все владельцы различных организаций. Согласно общему определению, под прибылью понимается сумма денежных средств, которая осталась после очередного вычета из общих доходов всех обязательных расходов компании. Доход представляет собой выгоду, ради которой организация ведет свою деятельность.

В качестве отчетного налогового периода берется целый календарный год. В роли налоговой базы для расчета ее величины берется суммарная прибыль. В ситуации, когда обязательные расходы компании были больше суммарных доходов, то такая налоговая база будет равняться нулю.

Допустимая величина ставки

На основании действующего Налогового кодекса допустимая величина ставки официального налога на прибыль составляет 20%, в некоторых исключительных случаях величина ставки может быть гораздо меньше. 2% от оплаченного налога направляется в Федеральный бюджет, остальные 18% идет на нужды местных бюджетов. Величина этой ставки может быть понижена представителями местных муниципалитетов для отдельных организаций, но ее конечная величина не должна быть ниже 13,5%.

Кто освобождается от обязательного налога на суммарную прибыль

От обязательной оплаты налога на прибыль освобождаются следующие категории юридических лиц:

- бизнесмены, перешедшие на специальный режим или оплачивающие обязательные налоги на ведение игорного дела;

- официальные участники проекта «Сколково»;

- владельцы иностранных предприятий либо организаций международного значения;

- предприниматели, ведущие экономическую деятельность, не облагающуюся таким налогом – это оказание образовательных услуг, здравоохранения.

При этом получается то, что обычные юридические лица, ведущие торговлю в различных сферах, предоставляющие различные услуги местному населению, обязаны указывать в своей отчетности этот вид налога и своевременно оплачивать его. Но, если они перешли на специальный налоговый режим, то их автоматически освобождают от этой повинности. Оказаться в числе организаций, перечисленных выше, может далеко не каждый предприниматель. Именно поэтому официальных налог на прибыль становится частью обязательных расходов многих организаций.

Порядок расчета обязательного налога

Перед отчислением нужных средств необходимо выяснить точную сумму к оплате. Общие расчеты производятся следующим образом:

- уточняется текущая ставка налога для каждой конкретной организации. Для многих предприятий она фиксирована и равна 20%, для частных медицинских учреждений ее величина равна 0%. Пониженной ставки организация может добиться при соблюдении ряда строгих требований, если она перестает соответствовать норма для получения налоговых послаблений, то организация возвращается к максимальной ставке;

- вычисляется общая налоговая база. Налоговая база – это суммарная прибыль, полученная организацией до оплаты налогов и процентов;

- производятся расчеты общей прибыли. Для этого используют 2 доступных метода: при помощи начислений либо кассовым аппаратом. При помощи начислений уточняется разница между полученными доходами и обязательными расходами действующей компании в зависимости от дня их возникновения, а кассовый метод производит расчет базы на основании дня поступления средств на официальный счет либо непосредственно в кассу;

- по завершению применяется простая формула для исчисления налогов: величина налоговой базы установленная ставка.

Чтобы все расходы были включены при расчетах налога на прибыль, они должны иметь экономическое обоснование, должны быть документально подтвержденными. Если эти пункты не исполняются, то налоговая служба имеет право убрать эти расходы из общего расчета, увеличит налоговую базу, досчитает доплату к налогу.

Существует еще один важный нюанс при расчете этого налога. Как уже было сказано, вести учет доходов и расходов можно двумя способами. Их нельзя комбинировать, перескакивать с одного расчетного метода на другой тоже запрещено. Выбирается только один метод, подходящий для конкретной организации, его закрепляют за ней в действующей налоговой политике.

Максимально допустимые сроки сдачи и оплаты обязательного налога на прибыль

Обязательные авансовые платежи отчисляются ежемесячно во время действующего отчетного периода. Обязательные ежемесячные средства выплачиваются до 28 числа каждого месяца. Допустимый срок оплаты обязательного налога на прибыль имеет четко установленные границы.

Вначале производится ежемесячная пошаговая оплата. На протяжение ежегодного отчетного периода производится обязательные авансовые платежи. По окончании обозначенного налогового периода осуществляется доплата по необходимости. Максимальный срок оплаты обязательного налога на прибыль для многих экономических организаций обладает следующими важными положениями:

- вычисленные средства начисляются по истечению 3,6,9 месяцев с момента начала отчетного периода;

- средства должны вноситься до 28 числа, идущего следом за конечным месяцем регламентированного отчетного периода.

Различают налоговый и отчетный период, каждый из которых обладает своими нюансами:

- общий налоговый период составляет 12 месяцев. Итоговый налог составляет общую годичную величину. Обязательный налог на прибыль должен быть оплачен не позже 28 марта начавшегося отчетного года;

- отчетный период представляет собой ограниченный временной отрезок, равный 1,3,6,9, после которого обязательны оплата квартальных авансовый платежей и предоставление необходимой отчетности.

Механизм, который включает в себя максимальный срок оплаты обязательного налога на прибыль по УСН, аналогичен, но имеет некоторые отличительные особенности.

Обязательные авансовые платежи по налогу на прибыль

Обязательный налог на прибыль оплачивается не раз в год единым платежом, равномерно распределяется на весь налоговый период в форме авансовых платежей. Оплачиваются равнозначные авансы в следующем порядке:

- ежеквартально совместно с обязательными платежами;

- каждый квартал отдельно от платежей;

- ежемесячная оплата на основании фактической прибыли.

Независимо от того, каким способом официальный владелец предприятия оплачивает свои авансовые суммы, окончательный расчет по этому виду налога он получает лишь по окончанию года. Возможность осуществления поквартальной оплаты налога предоставляется лишь в исключительных случаях, поэтому все действующие предприниматели вынуждены вносить помесячную оплату обязательного налога на прибыль.

Поквартальное отчисление платежей

Оплата обязательного налога на прибыль при переводе квартальных авансовых платежей имеет свои нюансы:

- право производить поквартальную оплату налога предоставляется в случае, когда средний показатель годичного дохода предпринимателя не превышает 10 млн. р.;

- началом отсчета является первый годовой квартал, обязательное внесение в муниципальный бюджет авансового платежа должно пройти не позднее 28 апреля. Помимо оплаты, предоставляется официальная декларация с точным указанием произведенного платежа;

- через 6 месяцев следующая величина аванса рассчитывается разница между начисленным платежом и произведенным в первом отчетном периоде авансом;

- заключительный период оплаты и расчетов – календарный год, тут производится расчет и оплата официального налога на прибыль по итогам года. Подается общая декларация, по необходимости осуществляется доплата по этому обязательному виду налогов за год.

Ежемесячное внесение авансовых платежей

Оплата обязательного налога на прибыль при помощи ежемесячных авансовых платежей также имеет свои особенности:

- они осуществляются в случае, когда общий годичный доход действующего предприятия превысил млн. р.;

- если налоговыми службами было выявлено превышение установленного режима, то необходимо переходить на ежемесячную форму оплаты. Общую сумму, получившуюся за 1 отчетный квартал, делят на 3 месяца и выплачивают равнозначными платежами ежемесячно до 28 числа включительно.

Если поквартальный способ оплаты доступен не каждому руководителю организации, то на помесячную оплату может перейти любой предприниматель по собственному усмотрению. Чтобы начать помесячную оплату, предприниматель должен подать написанное заявление о необходимой смене режима уплаты.

Требуемая документация и обязательная проводка

Точные данные для исчисления и оплаты обязательного налога на прибыль отражаются в бухгалтерском и налоговом учете, а также в периодической декларации. При определении точной величины требуется документальное подтверждение, на величину которых сокращается величина прибыли в момент определения базы. Каждая затрата должна иметь четкое обоснование и быть целесообразной для конкретной организации.

Годичная декларация является обобщенным документом по окончанию отчетного года и важных периодов. Точный расчет и определение суммы для оплаты указывается в ней. Она является своеобразным подтверждением подробной информации о текущих расходах, общих доходах, содержит все точные данные об официальном плательщике, форме управления.

Оплата рассчитанной суммы налога производится при помощи банковского платежа либо удобным безналичным расчетом. Если декларация была сдана не вовремя, а авансовый платеж внесен несвоевременно, то это грозит серьезным взысканием для такого предпринимателя. Установленные сроки исполнения этой денежной повинности должны неукоснительно соблюдаться.

Общие тонкости оплаты обязательного налога на прибыль

При этом особую важность обретает не только сам точный срок оплаты налоговых авансов, но и установленный порядок их внесения. Процесс обязательной оплаты налога на прибыль, напрямую зависит от установленной величины налоговой ставки, участвующей в общей платежной операции. При ликвидации либо реорганизации действующей компании возникает особый порядок оплаты обязательного налога на прибыль.

Обязательная налоговая оплата при необходимом совмещении режимов

Бывают моменты, когда компания, ведущая деятельность на основе общепринятого режима ЕНВД, принимает решение о совмещении этого режима с общей системой взыскания налогов. В таком случае на нее возлагаются дополнительные обязанности по оплате обязательного налога на прибыль. Первоначально размер величины оплачиваемого налога нужно высчитать и в точности указать в квартальной декларации, когда были получены те виды доходов, подлежащие обложению.

Например, если первые положенные доходы новая организация получила в апреле, то эта сумма должна быть указана в официальной декларации за полугодие, в первый авансовый платеж должен пройти не позднее 28 июля. В официальной декларации по обязательному налогу на прибыль должны быть зафиксированы просчитанные размеры ежемесячных платежей, которые подлежат перечислению в муниципальный бюджет в последующем квартальном периоде.

Периодическая оплата обязательного налога повторно созданной организацией

Любая экономическая организация, созданная вторично, несет обязательство по квартальному либо ежемесячному внесению платежей, основываясь на фактической заработанной выручке.

На основании итогов каждого отчетного периода производятся расчеты предполагаемой суммы авансового платежа на основании фиксированной ставки и просчитанной величины налоговой базы. По итогам каждого отчетного периода возрожденная организация обязана производить поквартальные авансовые переводы. Началом отчетного периода является официальная дата регистрации возрожденной компании в налоговых органах. Подать официальную декларацию и вовремя оплатить положенные авансовые платежи нужно методом квартального перечисления средств не позднее 28 числа следующего месяца, который идет после отчетного.

У воссозданной компании появляется эта финансовая повинность в случае, если общий объем месячной выручки превысил 5 млн. р. или 15 млн. р. за полный отчетный год. Обязательство по перечислению авансовых платежей вступает в свое действие со следующего месяца.

Вторично организованные компании освобождаются на время от перечислений авансовых платежей до конца первого отчетного квартала со дня ее официального создания. Несмотря на это обстоятельство, от обязательной сдачи поквартальной декларации ее никто не освобождал. За непредоставление этой отчетной документации предусмотрена налоговая и административная ответственность.

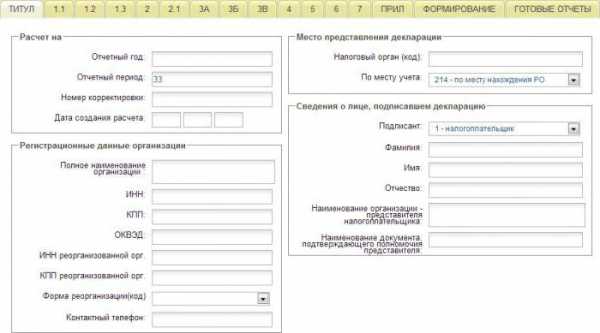

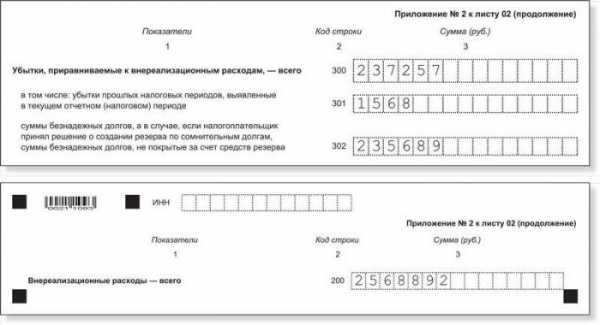

Правильное заполнение деклараций и официальных бланков

Каждая действующая организация заполняет специальную декларацию с точным указанием суммарной прибыли высчитанной величины налога. Полностью заполненную декларацию подают в ближайшее отделение налоговой службы ежеквартально либо помесячно. Официальная декларация состоит из 7 листов, ее правила заполнения строго регламентированы официальным приказом. В нем также отражен порядок исчисления налога и нужные алгоритмы определения важных финансовых показателей, которые должны быть отражены в официальной декларации.

Порядок заполнения официальной декларации в обобщенной форме выглядит так:

- вносятся исходные сведения в приложения к листу 2;

- в подробностях заполняется лист 2;

- вносятся остальные сведения на остальных листах;

- высчитанные суммы прописываются в подразделе первой итоговой части;

- в конце заполняется титульный лист, поскольку именно здесь отображается количество заполненных страниц.

Не стоит забывать о правилах заполнения машинописных документов. Поскольку эта официальная декларация проходит через систему сканирования, все сведения в ней должны быть прописаны в рамках ячеек, без каких-либо помарок и исправлений. При наборе официальной декларации машинописью многие предприниматели смогут избежать распространенных ошибок и опечаток при ручном заполнении.

Итоги

Каждый владелец организации должен помнить о сроках подачи официальной декларационной документации, вносить обязательные авансовые платежи на основании установленных сроков. Рассчитывать доходы и расходы он должен только выбранным методом: кассовым либо начислением. Для многих банковских учреждений доступен только второй метод исчисления важных сведений. Временное освобождение от внесения авансовых платежей не освобождает плательщика от сдачи обязательной декларации.

www.finanbi.ru

Сроки уплаты налога на прибыль

Как организации удобнее сводить счеты с бюджетом по налогу на прибыль? Поможем определиться со сроком уплаты налога на прибыль и не запутаться в его многообразии.

Подходы

Уплата налога с прибыли может проходить по различным схемам. Каждая компания выбирает для себя, как она будет вносить деньги в бюджет. На выбор есть следующие варианты:

- оплата налога каждый квартал;

- оплата налога с доплатой после кварталов;

- оплата налога каждый месяц по реальному доходу.

При этом все выплаты проходят по авансовой схеме. То есть, фирмы вносят в казну определенную сумму заранее. А уже потом, когда пройдет оплаченный период, происходит перерасчет. И по его итогам организации доплачивают необходимую сумму, которой не хватает до величины полного налога.

Главное, чтобы при этом не был нарушен срок оплаты налога на прибыль, так как это может привести к неприятным последствиям в виде различных пеней и штрафов. Поэтому все, на ком лежит бремя этого налога, должны знать, когда наступает «дэдлайн» для внесения денег в бюджет. Рассмотрим подробнее все крайние сроки.

При ежеквартальных авансах

Правила перечисления авансовых платежей по итогам квартального периода регламентированы статьей 287 Налогового кодекса. В ней, в частности, приведены такие положения (см таблицу).

| Правило о сроке | Пояснение |

| При расчете за I кв. необходимо перечислить налог не позднее 28 числа месяца, который идет следом | То есть, крайний срок оплаты налога на прибыль – 28 апреля текущего года |

| Если речь идет о расчете за первое полугодие, то правила внесения денег точно такие же | То есть, пограничным числом является все то же 28-ое. Необходимо уладить все финансовые вопросы с бюджетом не позднее 28 июля текущего года |

| Такие же правила действуют и при погашении налогов по прошествии III кв. | Крайнее число внесения средств остается тем же. Необходимо закрыть все долги не позднее 28 октября текущего года |

| А вот при расчете по налогу за весь прошедший год НК РФ дает организациям чуть больше свободы | Из-за многочисленных зимних праздников и большого объема данных разрешено сводить налоговые данные на протяжении почти трех месяцев. Пограничной датой в этом случае выступает 28 марта следующего года. Но не позже. |

| Отчетный период | Срок уплаты налога на прибыль |

| I кв. | Авансы и налог вносят не позднее 28 числа месяца, который следует после указанного периода |

| I кв. + II кв. | |

| I кв. + II кв. + III кв. | |

| Минувший год | Крайний срок – 28 марта последующего года |

При ежемесячных авансах с доплатой после кварталов

Налоговый кодекс позволяет организациям вносить авансовые платежи по налогу каждый месяц. Порядок и сроки уплаты налога на прибыль в этом случае точно такие же, как были рассмотрены выше. То есть, пограничным числом является все то же 28-ое следующего за минувшим периодом месяца.

Опять же, для простоты понимания обобщим все данные в единую таблицу.

| Отчетный период, за который внесен налог или аванc | Крайний срок оплаты налога на прибыль |

| Оплата за январь | 28 число следующего месяца |

| Оплата за февраль | |

| Оплата за март | |

| Доплата по итогам I кв. | Оплатить необходимо не позднее 28-го числа того месяца, который идет за отчетным периодом (т.е. апрель) |

| Оплата за апрель | 28 число месяца, который идет за указанным периодом |

| Оплата за май | |

| Оплата за июнь | |

| Внесение доплаты за прошедшее полугодие | Крайнее число – 28 июля текущего года |

| Оплата за июль | 28 число следующего за указанным периодом месяца |

| Оплата за август | |

| Оплата за сентябрь | |

| Необходимая доплата за прошедшие 9 месяцев | Крайний срок оплаты – 28 октября |

| Оплата за октябрь | Необходимо внести деньги не позднее 28 числа следующего месяца |

| Оплата за ноябрь | |

| Оплата за декабрь | |

| Доплата за полностью прошедший год | На внесение денег в бюджет дано почти 3 месяца. Крайний срок оплаты – 28 марта следующего за отчетным периодом месяца |

Если ежемесячно по реальному доходу

Есть еще вариант, когда организации платят авансы несколько иначе: некоторые вносят налог каждый месяц по поступившей прибыли. К такой схеме часто прибегают компании, у которых финансовая ситуация не такая стабильная, и доходы зависят от многочисленных переменчивых факторов.

Например, если успехи фирмы зависят от конкретного сезона и/или погоды. В этом случае организация просто не в состоянии рассчитать примерную прибыль, а потому вносить полноценные авансы не имеет смысла, так как итоговый налог может оказаться ниже уже сделанных предоплат по нему. И тогда придется возвращать часть аванса. А это документально гораздо сложнее и занимает много времени.

Но и при этом подходе порядок отчислений с бюджет ничем не отличается от всего того, о чем сказано выше. Организации при подсчете налога должна держать ориентир на то же самое 28-е число следующего месяца как срок уплаты налога на прибыль. А по итогам года время подачи отчетности также растягивается до конца марта.

Также см. «Декларация по налогу на прибыль: отчетность по всем правилам».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

сроки сдачи декларации в 2016 году

В отношении налога на прибыль сроки сдачи декларации в 2016 году не дают бухгалтерам расслабиться. Напомним, когда должна быть готовность № 1.

Поквартально

Согласно закону, в России организации должны отчитываться за полученную прибыль по итогам года. Но это вовсе не означает, что отправлять в инспекцию декларацию надо только один раз в год. Согласно статьям 285 и 289 Налогового кодекса РФ, все компании должны подводить и промежуточные итоги. Это также следует из приказа ФНС № ММВ-7-3/600 от 26.11.2014 года, которым зафиксирована форма отчетности по данному налогу.

Для большинства фирм отчетными периодами выступают:

- три месяца;

- первое полугодие;

- 9 месяцев.

Соответственно, после каждого из указанных отрезков организации необходимо отправить в ИФНС отчет о полученном доходе. И когда считают налог на прибыль, сроки сдачи для каждого из этих случаев должны быть учтены бухгалтером и не превышать разрешенного законом времени.

Также см. «Декларация по налогу на прибыль: отчетность по всем правилам».

Каждый месяц

Перечисленные выше сроки подачи налоговых отчетов применяют компании, которые вносят авансовые платежи поквартально. Но бывают случаи, когда организация не может себе этого позволить, так как не уверена, какой доход она получит в будущем и получит ли вообще. К таким фирмам могут относиться, например, стартапы, которые только-только входят на рынок, а потому у них есть определенные риски.

И для таких организаций существует другой, более удобный способ расчета с бюджетом. Они держат отчет перед налоговиками каждый месяц, но при этом в документах фигурирует реальная прибыль, полученная за соответствующий месяц.

Время для отчетности при поквартальных авансах

При ежеквартальном расчете налога на прибыль сроки сдачи декларации в 2016 году определяют по следующим правилам. Фирма должна внести деньги в бюджет не позднее 28 числа месяца, который следует за последним месяцем указанного периода. Это касается расчетов за первый квартал, полугодие и по результатам 9-ти месяцев.

Единственное исключение – когда крайний срок оплаты приходится на выходной или праздничный день. Тогда «дэдлайн» автоматом переходит на ближайший рабочий день. Также см. «Переносы выходных дней в 2017 году».

Финальный отчет за минувший год, согласно Налоговому кодексу, можно подавать чуть позже. На это закон отводит почти три месяца. То есть крайний срок сдачи отчетности и перечисления денег – 28 марта следующего года.

Чтобы было более понятно, обобщим все эти данные в единую таблицу.

| Отчетный период по авансам | Крайний срок для декларации |

| Первый квартал | 28 апреля |

| Первое полугодие | 28 июля |

| 9 месяцев | 28 октября |

| Минувший год | 28 марта следующего года |

Время для отчетности при ежемесячных авансах

Независимо от методов расчета, для всех действуют единые правила подачи декларации. Если организация подает документы в налоговую инспекцию каждый месяц и указывает фактическую прибыль, то делать это надо не позднее 28 числа следующего за истекшим периодом месяца.

Исключение – весь текущий год. На составление налоговой декларации за этот период отведено около месяцев. Ее надо отправить не позднее 28 марта следующего года.

Для большей наглядности продемонстрируем это в виде таблицы. Для тех компаний, которые ежемесячно вносят авансы по налогу на прибыль организаций, сроки сдачи в 2016 году выглядят так:

| Расчетный период, за который подается декларация | Крайний срок отправки отчетности |

| Январь | 28 февраля |

| Февраль | 28 марта |

| Март | 28 апреля |

| Апрель | 28 мая |

| Май | 28 июня |

| Июнь | 28 июля |

| Июль | 28 августа |

| Август | 28 сентября |

| Сентябрь | 28 октября |

| Октябрь | 28 ноября |

| Ноябрь | 28 декабря |

| Минувший год | 28 марта следующего года |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Срок сдачи декларации по налогу на прибыль. Налоговый отчет

Сегодня нам будет интересен срок сдачи декларации по налогу на прибыль. Вообще данный вопрос предельно прост. Только у процесса имеются разнообразные особенности и альтернативы, которые необходимо знать. Например, как заполняется отчетность. Или же, кто должен и как часто отчитываться перед государством за получаемую прибыль и начисляемые убытки. Если хорошенько разобраться во всем этом, никакой налоговый отчет не будет вам страшен. Давайте же начнем как можно скорее.

Налог на прибыль

Но для начала узнаем, за что мы должны отчитываться? Уже выяснилось, что нас будет интересовать срок сдачи декларации по налогу на прибыль. Что это за платеж вообще такой?

Нетрудно догадаться, что речь идет о получаемых доходах. Налог взимается и с физических лиц, и с юридических, и с организаций. То есть со всех, у кого только есть какой-то официальный доход. Исключения из правил имеются, но не всегда. Чаще всего они просто освобождают от уплаты налога, а не от отчетности. В любом случае необходимо докладывать о своей прибыли. И неважно, облагается она налогами или нет.

Налог на прибыль - это взнос, который рассчитывается регулярно. Отчетность в разных случаях имеется разнообразная. Все зависит от того, как именно был получен доход, а также какая система налогообложения имеет место в том или ином случае.

Ежеквартальный

Например, довольно распространенный случай - это квартальный отчет. Действует в отношении определенных организаций. При этом придется постоянно составлять отчеты. Раз в квартал, в полугодие, а также в 9 месяцев. И, разумеется, к концу налогового отчетного периода - к 30 апреля каждого года.

При этом действует тут одно ограничение. Налоговая декларация (налог на прибыль) в тех или иных случаях должна быть подана в соответствующую службу не позднее чем через 28 дней после окончания налогового периода. На практике стараются произвести все манипуляции с отчетами гораздо быстрее.

Год

Также существует одно очень интересное правило. Оно распространяется, как и в прошлом случае, на юридические лица, а также организации. Как мы уже выяснили, срок сдачи декларации по налогу на прибыль варьируется. Это может быть квартал, 9 месяцев, полгода. И нужно предоставлять отчет не позже чем после 28 дней, следующих за окончанием периода. Ничего трудного в этом нет.

Но обязательный (и, как многие считают, самый важный) отчет - это годовой. Он, как нетрудно догадаться, составляется раз в год. Квартальный отчет действует в тот или иной период, а вот годовой - за предшествующий год. То есть, в 2016 году отчитываетесь за 2015 и так далее.

Он тоже имеет свои определенные сроки. Заполнить декларацию (налог на прибыль), а также подать ее в налоговые органы вы обязаны до 28 марта каждого года. При этом, как уже было сказано, докладывается информация за предшествующий период. Ничего трудного или особенного в этом нет. Такие правила установлены в России.

Упрощенная система

Формы бухгалтерской отчетности включают в себя не только стандартные случаи, но и особые режимы налогообложения. Дело все в том, что некоторые компании (и физические лица) выбирают какие-то специальные формы ведения отчета перед государством. Например, по "упрощенке". Это самый распространенный случай в отношении физических лиц.

Если у вас открыто ООО, то срок сдачи декларации по налогу на прибыль с УСН будет ежегодным. Раз в год вы должны отчитаться перед государством о своих доходах. При этом для ООО срок устанавливается до 31 марта.

Тем не менее чаще всего используется такая форма деятельности, как ИП. Особенно это касается не компаний и организаций, а физических лиц. Для них тоже действует ежегодный отчет. Никаких квартальных, полугодовых и так далее. Раз в год надо будет предоставить в налоговые органы сведения о своих доходах и расходах (в некоторых случаях). При этом с УСН ИП может отчитываться до 30 апреля каждого года. Именно этот срок считается налоговым отчетным периодом для всех.

"Вмененка"

Также особые формы бухгалтерской отчетности включают в себя систему ЕНВД. Она еще зовется "вмененкой". Не самое распространенное явление, но оно имеет место. При этом учтите, что отчитываться о своих доходах придется часто. Раз в квартал.

Квартальный отчет в данном случае будет подаваться не позднее 20 числа месяца, следующего после окончания отчетного периода. В противном случае, если "не уложиться" в установленные сроки, могут начаться проблемы. Так что учтите этот факт.

В принципе, это все основные правила, которые только могут касаться нашей сегодняшней темы. Сроки сдачи декларации по налогу на прибыль мы выяснили. А что дальше? Какие особенности есть у данного момента?

Для физлиц

Но не стоит торопиться. Физические лица, как мы уже выяснили, тоже должны платить налог на прибыль. Даже если они не зарегистрированы в качестве индивидуальных предпринимателей. Например, налог на прибыль с вас взимается при сдаче недвижимости в аренду. Либо при продаже оной. За все это необходимо отчитываться перед государством.

Но в какие сроки следует уложиться? Моментально бежать и пытаться заполнить декларацию (налог на прибыль) не нужно. Дело все в том, что физические лица имеют полное право отчитываться о своей прибыли раз в год. Более того, именно такой вариант используется налогоплательщиками.

При этом срок установлен довольно гуманным. Он точно такой же, как и для ИП. То есть вы должны отчитаться за доходы, полученные в предшествующем году до 30 апреля. А вот с уплатой налогов все куда проще. Но об этом немного позже. Главное, запомните: физические лица отчитываются за свою прибыль раз в год, до 30 апреля. Это важно.

Уплата налогов

А вот до какого числа нужно оплатить налоги в том или ином случае? Предположим, за прибыль отчетность составлена и подана в налоговую службу. Что дальше? Сразу необходимо заплатить или нет?

Нет. И для организаций, и для физических лиц есть свои собственные правила в данном вопросе. Вообще все зависит от формы вашей отчетности. И периода, в который вы производите подачу документов в налоговые органы.

Так, для организаций уплата налогов возможна не более чем через 28 дней после сдачи декларации по прибыли (ежеквартально). И при этом, если используется ежегодный отчет, придется платить до 28 марта каждого года. Не позднее. Раньше можно, это будет авансовый платеж. Очень удобен и распространен среди компаний.

А вот для физических лиц и ИП (ООО) с УСН не все так жестко ограничено. Налоги на прибыль они имеют право уплачивать, как правило, до 15 июля каждого года. А авансовые платежи устанавливаются 30 апреля. К слову, именно аванс выбирается чаще всего. Практика показывает, что отчитаться за полученную прибыль и тут же разделаться с долгами - вот то, что избавит ИП и физических лиц от лишних проблем в будущем. Заплатили и забыли.

О заполнении

Нам нужно произвести отчет за налог на прибыль. Декларация, заполнение которой многие считают трудным занятием, как мы уже выяснили, подается в налоговые органы в разные периоды. Но тем не менее принцип составления отчета не меняется. Сейчас можно заполнить соответствующие документы как вручную, так и в электронном формате при помощи специальных приложений. Именно второй вариант пользуется большим спросом у граждан.

Что нужно для отчетности? Разумеется, сведения о налогоплательщике. Какие именно, зависит от того, кто является плательщиком. Если физическое лицо или ИП - достаточно паспортных данных и ИНН. А вот у организаций должны быть свои реквизиты. И они будут указываться в специальных полях в отчетах.

Также не помешают сведения об источниках доходов. Они обязательны. И о расходах, если они имеются, об этом тоже не забывайте. Так что все сведения придется не только документально подтверждать, но еще и заносить их в декларацию.

В принципе, больше ничего не потребуется. Достаточно открыть специальную программу, выбрать там форму 3-НДФЛ и заполнить все соответствующие поля. При наличии документов, перечисленных выше, никаких проблем с этим не будет. Ведь все области подписаны предельно просто для понимания. В конце процесса жмете на "Сформировать" - получаете готовую декларацию. Остается подписать ее и подать в налоговые органы.

Проценты по налогам

А теперь самое важное: сколько нужно платить в том или ином случае за прибыль? Каков налог в России за полученные средства? Отчитаться вовремя - это еще только половина дела. Немаловажным моментом является непосредственная уплата налога на прибыль.

Все зависит от того, кто является плательщиком налогов. И по какой системе налогообложения он работает. Организации в РФ платят 20% от прибыли, иностранные компании - 30%, физические лица - 13%, а по "упрощенке" нужно отдавать или 6%, или 15.

Ничего трудного в расчетах не будет. Налоговую базу (доходы-расходы) умножаете на полученные проценты - получается сумма к уплате. Далее составляется отчетность (если ранее вы ее не делали), подается в налоговые органы, а затем производится оплата.

fb.ru

Налог на прибыль организаций срок сдачи

Главная → Бухгалтерские консультации → Налог на прибыль

Актуально на: 18 февраля 2016 г.

Сроки сдачи декларации по налогу на прибыль в 2018 гоуд вы найдете в отдельном материале.

Налоговым периодом по налогу на прибыль является календарный год. Но декларации (утв. Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@) организации должны представлять в ИФНС еще и по итогам отчетных периодов (ст. 285, ст. 289 НК РФ). Поэтому сроки сдачи деклараций по налогу на прибыль зависят от того, какой период является отчетным для конкретной организации.

Налог на прибыль: отчетный период

Отчетными периодами по налогу на прибыль являются:

Налог на прибыль: сроки сдачи деклараций-2016, если отчетным периодом является I квартал, полугодие и 9 месяцев

| За I квартал 2016 года | Не позднее 28.04.2016 г. |

| За I полугодие 2016 года | Не позднее 28.07.2016 г. |

| За 9 месяцев 2016 год | Не позднее 28.10.2016 г. |

| За 2016 год | Не позднее 28.03.2017 г. |

Налог на прибыль: сроки сдачи деклараций-2016, если отчетным периодом является месяц, два месяца и т.д.

| За январь 2016 года | Не позднее 29.02.2016 г. |

| За февраль 2016 года | Не позднее 28.03.2016 г. |

| За март 2016 года | Не позднее 28.04.2016 г. |

| За апрель 2016 года | Не позднее 30.05.2016 г. |

| За май 2016 года | Не позднее 28.06.2016 г. |

| За июнь 2016 года | Не позднее 28.07.2016 г. |

| За июль 2016 года | Не позднее 29.08.2016 г. |

| За август 2016 года | Не позднее 28.09.2016 г. |

| За сентябрь 2016 года | Не позднее 28.10.2016 г. |

| За октябрь 2016 года | Не позднее 28.11.2016 г. |

| За ноябрь 2016 года | Не позднее 28.12.2016 г. |

| За 2016 год | Не позднее 28.03.2017 г. |

В 2016 году надо сдать годовую декларацию по налогу на прибыль за 2015 год

Не позднее 28.03.2016 г. все организации, независимо от того, какие периоды для них являются отчетными, должны представить декларацию за 2015 год.

Кодирование периода в декларации по налогу на прибыль

Чтобы налоговики поняли, за какой конкретно период вы сдаете декларацию, в ней ставится соответствующий код отчетного/налогового периода (Приложение № 1 к Порядку, утв. Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@). Например, если вы сдаете декларацию за I квартал, то ставится код – 21, полугодию соответствует код 31, а 9-ти месяцам – код 33.

Подробно о кодах периодов в декларации по налогу на прибыль читайте отдельный материал.

glavkniga.ru

|

Налог/ обязательный взнос | Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) | Ежемесячно

| В ФСС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

Налог на добавленную стоимость

(Декларация по НДС) | Ежеквартально

| Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

Налог на прибыль

(Декларация по налогу на прибыль) | Ежеквартально

| Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Компании на ОСНО. |

Налог на имущество

(Декларация по налогу на имущество) | Ежеквартально

| Ежеквартально

| Компании на ОСНО. |

Транспортный налог

(Декларация по транспортному налогу) | Региональный налог, для каждого региона свой срок уплаты. В Москве ежегодно, до 5 февраля года, следующего за истекшим налоговым периодом; | В Москве – ежегодно, не позднее 1 февраля года, следующего за истекшим налоговым периодом; | Компании на ОСНО и УСН, имеющие на балансе транспортные средства. |

Страховые взносы в ПФР

Страховые взносы на обязательное пенсионное страхование в Пенсионный фонд РФ

(Форма РСВ-1. А так же Персонифицированный учет) | Ежемесячно

| В Пенсионный фонд Ежеквартально

Персонифицированный учет в Пенсионный фонд Ежеквартально

| Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл) | Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом. Кроме того, на физических лиц в определенных случаях возложена обязанность по представлению в налоговые органы налоговой декларации до 30 апреля года, следующего за отчетным. Уплата для физических лиц до 15 июля года, следующего за отчетным. | Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Декларация по УСН

(Упрощенная система налогообложения) | Ежеквартально

| Ежегодно

| ООО и ИП на УСН |

Декларация по ЕНВД

(Единый налог на вмененный налог) | Ежеквартально

| Ежеквартально

| ООО и ИП на ЕНВД |

www.buxprofi.ru