Налог на дивиденды для физических и юридических лиц. Налогообложение дивидендов юридических лиц в 2018 году

выплаты учредителю в 2018-2019 годах, налогообложение для физических и юридических лиц, ставка

Дивидендами считается та прибыль, которая осталась незатронутой после выплаты всех необходимых налогов. По закону эти средства должны распределяться между акционерами. Как и любой доход, они облагаются взносами в региональный бюджет и для физических, и для юридических лиц. В случае неуплаты обязательного взноса выписывается штраф в размере от 20% их общей суммы.

В 2018 году к дивидендам не относятся:

- возврат учредительных взносов после признания компании банкротом

- возврат банковских вкладов

- переоформление и передача акций и ценных бумаг компании на руки

В остальных случаях прибыль признается пригодной для налогообложения. Частота выплат зависит от решения, принятого акционерами предприятия на общем собрании: раз в год, полгода или квартал. Во избежание различных споров размер перечислений должен быть пропорционален долям учредителей в уставном капитале.

Расчет прибыли каждого участника производится по формуле:

A * B = C, где

А – размер прибыли, B – размер доли в уставном капитале, C – часть общего числа дивидендов, которая будет выплачена учредителю

Поскольку ставка взноса на данный тип прибыли является низкой, непропорциональное долям распределение выплат может быть признано другим типом дохода, что повлечет за собой увеличение ставки.

Размер выплаты в России рассчитывается по-разному для юридических и физических лиц.

Содержание статьи

Налогообложение на 2018 год

Даже если предприятие выбрало упрощенную систему налогообложения (УСН), это не освобождает его от налоговых взносов за чистую прибыль. Так, с физлица удерживается сумма, равная НДФЛ (13%), а с юрлица – налогу на прибыль (от 0 до 15%). Рассмотрим разницу подробнее.

Для физического лица

Вносить перечисления от имени физлица в бюджет должна компания, распределяющая дивиденды. По сути организация – это налоговый агент для человека, получающего прибыль от бизнеса.

В некоторых случаях прибыль выплачивается не в денежном эквиваленте, а в виде товара или имущества, которое производит фирма. Руководство компании подает заявление в налоговый орган о том, что не имеет возможности удержать НДФЛ с физического лица, получающего доход от бизнеса. Тогда необходимый взнос оплачивает непосредственно получатель.

Сумма для физлиц составляется исходя из статуса получателя – он может быть резидентом РФ и нерезидентом.

Резидентом считается участник бизнеса, который провёл на территории страны 183 дня за последний год. При этом неважно, сформировалось ли нужное количество дней подряд или частями. Кстати, согласно статье 207 Налогового кодекса РФ в расчет не принимаются дни, которые получатель прибыли провел в других странах по «уважительной» причине – из-за необходимого лечения, обучения в образовательном учреждении, из-за болезни или смерти близких родственников и так далее.

Нерезидентом физическое лицо признается в том случае, если в России участник провел меньше чем 180 дней.

Что интересно, статус резидента страны может получить человек, не имеющий российского гражданства, важно лишь время, которое он провел на территории РФ.

Налог на прибыль от бизнеса для физических лиц составляет:

- 13% — для резидентов страны

- 15% — для нерезидентов

Выплаты за получение прибыли существенно влияют на объем региональных бюджетов. Именно поэтому с недавних 9% размер налога увеличился до 13%.

Для юридического лица

Статья 284 Налогового кодекса РФ регулирует нормы налогообложения юридических лиц (ООО), которые получили прибыль от бизнеса. Согласно закону, особую роль здесь играет факт, российская ли организация получает дивиденты или же иностранная.

Например, если одна российская компания имеет не менее 50% доли в капитале фирмы – источника дивидендов, то размер налога в этом случае составит 0%. Однако право не выплачивать взнос на прибыль нужно подтвердить документально:

- договором купли-продажи или договором мены

- копией решения о разделении, выделении или преобразовании доли

- судебными актами

- актами о передаче доли

- договором об учреждении

В остальных случаях размер налога на прибыль рассчитывается исходя из выбранного при открытии компании режима налогообложения и статуса:

- организация, базирующаяся в России – 13% от суммы дохода;

- организация-иностранный агент – от 15%.

Иностранная организация может оплачивать налог и по другой ставке, если она предусмотрена международным соглашением, которое позволяет избежать двойной уплаты взноса.

Юрлица, выбравшие так называемые специальные режимы – упрощенную систему (УСН), ЕСХН или ЕНВД – обладают определенными преимуществами. Например, они освобождены от налога на собственные дивиденды, полученные от своей компании. Но если они одновременно являются держателями доли в уставном капитале другой организации, то здесь есть определенные исключения.

Так, по статье 346 НК РФ, организации, работающие по специальному режиму налогообложения, не освобождаются от обязательных выплат за доход от стороннего бизнеса.

Компании с ЕНВД уплачивают налог только в случае, если доход получен от определенных типов деятельности:

- бытовые услуги;

- ветеринарные услуги;

- услуги по авторемонту, ТО и мойке автомобилей;

- платные автостоянки;

- услуги пассажирских перевозок;

- магазины, общепиты, павильоны с залом для посетителей площадью не более 150 квадратных метров;

- распространение, создание и размещение наружной рекламы;

- другие (согласно перечню, данному в статье 346.36 Налогового кодекса РФ).

Иными словами, налоги от имени физлиц вносит организация-источник дивидендов, если речь идет о финансовом эквиваленте. При этом физические лица самостоятельно оплачивают взносы, если прибыль получена в виде имущества.

Если прибыль в форме имущества получена в 2018 году, НДФЛ необходимо оплатить до 15 июля 2019 года.

Если говорить о юридических лицах, они освобождены от уплаты налогов за собственную прибыль, но должны выплачивать налог на стороннюю прибыль. Все тонкости этого вопроса регулирует статья 346 НК РФ.

Ставка

Условно размер ставки по налогу на дивиденды можно разделить на следующие составляющие:

- 13% – для физических лиц-резидентов РФ, получающих доход от бизнеса;

- 15% – для физлиц-нерезидентов РФ;

- 13% – для юридических лиц, российских организаций;

- 15% (или иная ставка по межгосударственному контракту) – для зарубежных предприятий;

- 0% – для организаций, владеющих 50% долей уставного капитала в источнике дохода.

Статья 275 Налогового кодекса поясняет, каким образом рассчитывается объем налогов на дивиденды для физических и юридических лиц – резидентов РФ и ведущих деятельность в РФ соответственно. Расчёт производится по формуле:

Н = К * Сн * (Д1 – Д2), где

Н – итоговая сумма налога, удерживающаяся с прибыли, K – соотношение размера прибыли, которая распределяется в пользу конкретного участника, и размера общей прибыли, Сн – размер налоговой ставки, Д1 – полная сумма дохода от бизнеса, которая должна быть распределена между акционерами или учредителями, Д2 – значение всей суммы самостоятельного дохода предприятия (пригодится, если до этого она не учитывалась в расчете прибыли).

К Д2 не относятся дивиденды, требующие нулевой ставки необходимого налогового взноса (например, на прибыль, полученную от самой организации).

Такая формула будет работать для расчета налогов по дивидендам, которые физические и юридические лица получат в 2018 году.

Выводы

Таким образом, размер налога за чистую прибыль, полученную организациями, определяется исходя из статуса участника распределения – это может быть физическое или юридическое лицо, резидент или нерезидент России, получающий доход от бизнеса.

Частота выплат долей прибыли определяется на общем собрании акционеров или учредителей предприятия, которое получает дивиденды. Итоговые расчеты и отчетность за операции осуществляются по формулам, которые даны в статьях 275 и 346 Налогового кодекса РФ.

Неуплата налога приводит к штрафу и для физлиц, и для юрлиц. Его размер составляет не менее 20% от всей причитающейся участнику суммы дохода.

Как начислить, выплатить и удержать налоги с дивидендов? Подробности — в данном видео.

znaybiz.ru

Дивиденды налогообложение 2018

Актуально на: 10 сентября 2018 г.

ООО, выплачивающее дивиденды участникам, должно исчислить с них налог, удержать его из выплачиваемого дохода и перечислить в бюджет. Иными словами, выполнить стандартные обязанности налогового агента. При этом неважно, какой режим налогообложения применяет организация, выплачивающая дивиденды: общий, УСН, уплачивает ЕНВД или ЕСХН.

Налог на дивиденды

Какой налог платить с дивидендов и в каком размере, зависит от того, кому именно выплачиваются дивиденды (п. 3, 4 ст. 214, п. 3, 7 ст. 275, п. 3 ст. 284 НК РФ).

| Физлицо – резидент РФ | НДФЛ | 13% |

| Физлицо – нерезидент РФ | НДФЛ | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

| Российская организация (кроме указанной ниже категории) | Налог на прибыль | 13% |

| Российская организация, владеющая не менее чем 50%-ной долей в УК ООО, выплачивающего дивиденды, не менее 365 календарных дней до дня принятия решения о выплате дивидендов | Налог на прибыль | 0% |

| Иностранная организация | Налог на прибыль | 15% или ставка, предусмотренная международным соглашением об избежании двойного налогообложения |

С 01.01.2019 ставка 0% устанавливается в отношении дивидендов, полученных некоторыми международными холдинговыми компаниями, и ставка 5% в отношении дивидендов, полученных иностранными лицами, по акциям (долям) международных холдинговых компаний (пп.а п.4 ст.2 Закона от 03.08.2018 N 294-ФЗ).

Расчет налога с дивидендов

Налог на прибыль рассчитывается отдельно по каждому принятому участниками решению. НДФЛ рассчитывается отдельно по каждому участнику.

Если организация, выплачивающая дивиденды, сама дивиденды не получала, то налог с дивидендов, распределенных в пользу российских участников, рассчитывается по формуле (п. 5 ст. 275 НК РФ):

В таком же порядке рассчитывается налог с дивидендов, начисленных иностранным участникам.

Если же само ООО получало дивиденды (кроме облагаемых по ставке 0%), то расчет налога с дивидендов, выплачиваемых российским участникам, будет несколько сложнее:

Налог на прибыль, удержанный с дивидендов, перечисляется в бюджет на следующие КБК.

| Российская организация | 182 1 01 01040 01 1000 110 |

| Иностранная организация | 182 1 01 01050 01 1000 110 |

Сведения о выплаченных дивидендах и удержанном с них налоге на прибыль нужно отразить в Декларации по налогу на прибыль.

О перечисления НДФЛ с дивидендов и заполнении отчетности при выплате дивидендов физлицам читайте отдельный материал.

Страховые взносы с дивидендов

Дивиденды, выплачиваемые физлицам, не облагаются страховыми взносами во внебюджетные фонды, даже если их получает работник ООО.

glavkniga.ru

Налог с дивидендов в 2018 году для физических лиц

В некоторых случаях необходимо рассчитывать ставку НДФЛ с дивидендов по специальной формуле, которую можно найти в пункте 5 статьи 275 Налогового кодекса РФ. Приведем пример: Как рассчитать НДФЛ, если организация получила дивиденды от предпринимательской деятельности в другой компании? В такой ситуации порядок расчета подоходного налога с дивидендов будет следующим: 1. Произвести расчет доли дивидендов для отдельного лица. Для этого нужно сумму выплаченных этому лицу дивидендов разделить на общую сумму дивидендов, которые были начислены. 2. Рассчитать разницу между дивидендами, полученными физическим лицом в прошлом году, а также в текущем периоде и суммой всех дивидендов, которые подлежат распределению.

Налог на дивиденды в 2018 году

При этом резидентом может быть, как гражданин РФ, так и иностранец. Таблица № 1. Ставка подоходного налога при выплате дохода участникам- физическим лицам Статус физического лица Налоговая ставка Резидент РФ 13% Нерезидент РФ 15% (или иная ставка, установленная международным договором) НДФЛ должен быть направлен в бюджет не позднее дня перечисления средств на счет физического лица или дня получения данных средств в банке. КБК для уплаты дивидендов в 2018 году: 182 1 01 02010 01 1000 110 Уплаченный в течение года доход необходимо отразить в справке 2-НДФЛ, предоставляемой в ИФНС по месту учета до 1 апреля года, следующего за отчетным. Код дохода, указываемый в справке по выплаченным дивидендам: 1010 За средства, перечисленные учредителям в 2017 году, необходимо будет отчитаться не позднее 1 апреля 2018 года.

Налог на дивиденды юридических и физических лиц в 2018 году

Для отдельных российских предприятий, владеющих акциями в определенной компании, применяется ставка на налог от дивидендов в размере 13%. Для компаний, владеющий 50% акций уставного капитала в другой организации, имеют право претендовать на льготную ставку в виде 0%, что позволяет такому участнику предприятия получить свои дивиденды в полном объеме. Данный статус подтверждается непосредственно при предоставлении в фискальные службы подтверждающих документов (договора об учреждении, купли-продажи, мены, решения о преобразовании, слиянии и т. д.). 15% налоговой ставки предусматривается для иностранной компании, ведущую деятельность на территории РФ. Справка. Во избежание двойного налогообложения предприятиям некоторых стран предписано считать дивиденды по другой налоговой ставке в соответствии с положениями международных соглашений.

Налог на дивиденды

Особенности работы компаний на УСН Несмотря на то, что льготный налоговый режим для учреждений, работающих на УСН, позволяет им избежать налога на прибыль от своей деятельности, положения о дивидендах от участия компании на УСН в другом предприятии входят в число исключений – согласно Ст. 346.11 НК РФ данное юридическое лицо обязано уплатить такой налог. Процентные ставки в исчислении суммы налоговых выплат рассчитываются по аналогии с общим порядком налогообложения для всех юридических лиц. Дивиденды за счёт нераспределённой прибыли прошлых лет Среди налоговых экспертов бытуют двусмысленные трактовки того, правомерно ли считать дивидендами нераспределенную прибыль компании за прошлые годы.

Вместе с тем, в Налоговом кодексе нет официальных запретов на выплату дивидендов из заработанного когда-то капитала.

Налоги с дивидендов в 2018 году

Инфо Ставка подоходного налога с дивидендов различается для резидентов и нерезидентов РФ. Ставки НДФЛ с дивидендов в 2018 году следующие:- для российских резидентов (на момент выплаты они находились на территории РФ не менее 183 дней) — 13%;

- длянерезидентов – 15%.

Обратите внимание, что организация на момент любой из выплат по дивидендам вправе определять налоговый статус участников (акционеров). Таким образом, на протяжении одного года физическое лицо может быть как резидентом, так и нерезидентом РФ.

Если статус лица в течение 12 месяцев был изменен, то подоходный налог будет пересчитан за весь налоговый период. Стоит учитывать, что даже если дивиденды были получены не в денежной, а в натуральной форме, то с них все равно придется уплачивать подоходный налог. Ставка НДФЛ в данном случае будет составлять 13%.Уплата ндфл с дивидендов в 2018 году

Если в результате расчетов значение Н будет отрицательным, то уплачивать налог в бюджет нет необходимости. Можно ли отсрочить уплату НДФЛ с дивидендов в 2018 году? В некоторых случаях уплата подоходного дохода с дивидендов в 2018 году может быть перенесена на другой срок. В частности, речь идет об уплате подоходного налога с дивидендов учредителю, если он имеет задолженность или не оплатил товар.

ВниманиеК учету нужно будет принять все его долги и организация должна выдвинуть к учредителю встречные требования. Если долг учредителя больше/равен сумме дивидендов, то компания имеет право отказать ему в уплате. То есть, организация в этой ситуации получает рассрочку по уплате подоходного налога.

После того, как учредитель получил доход, с которого не был уплачен НДФЛ с дивидендов ранее, он должен сообщить об этом в ИФНС до 1 марта следующего года.Ставка налога с полученных дивидендов в 2018 году для физических лиц

КБК на уплату дивидендов участнику-юридическому лицу Получатель средств КБК Российская компания 182 1 01 01040 01 1000 110 Иностранная компания 182 1 01 01050 01 1000 110 Выплаченные участникам средства необходимо отразить в декларации по ННП (Лист 03). Срок сдачи указанной отчетности зависит от порядка уплаты авансовых платежей по ННП. Если компания уплачивает авансы по фактической прибыли, то отчетность сдается каждый месяц. Если авансы платятся ежеквартально, то декларация сдается по итогам каждого квартала. Формула расчета налога Порядок расчета налога зависит от того получала ли компания, перечисляющая дивиденды, доходы от участия в других организациях. Ситуация № 1.

Выплата дивидендов в ооо в 2018 году

ВажноНалог на дивиденды юридических лиц При выплате дохода участникам-юридическим лицам уплачивается ННП. Ставка указанного платежа зависит от статуса юридического лица-получателя средств: иностранная компания или нет и ее доли в уставном капитале организации, выплатившей дивиденды. Таблица № 2. Ставка ННП при выплате дохода участникам-юридическим лицам Статус юридического лица Налоговая ставка Российская организация 13% Российская организация, имеющая более 50% доли в уставном капитале компании, выплатившей доход* 0% Иностранная организация 15% (или иная ставка, установленная международным договором) * Срок владения указанной долей в уставном капиталекомпании, выплачивающей дивиденды, не должен быть менее 365 дней на момент принятия решения о выплате средств участнику ННП должен быть перечислен не позднее дня перечисления средств участнику-юридическому лицу.

Таблица № 3.Онлайн журнал для бухгалтера

Причем для фиксации данной ставки не обязательным является требование гражданства, и, более того – не прерывают данный срок и выезды за границу. Порядок выплаты Оплата налогов с дивидендного дохода физлица-акционера в государственный бюджет производится путем оформление издержек, которые проводит его компания – она же здесь выполняет функции налогового агента. По данной схеме владелец акций получает свою долю уже после того, как будут произведены все налоговые издержки, соответственно, он же и избавляется от необходимости самостоятельно оплачивать свой НДФЛ.

Важно! В случае, если дивиденды от доходов компании распределяются в другом эквиваленте (не в деньгах), акционер-бенефициар должен самостоятельно подать в представительство фискальных служб свою декларацию (форма 3-НДФЛ), поскольку его компания в данном случае не может произвести финансовые издержки.

Дивиденды участникам ооо в 2018 году

Тогда фактически суммы дохода она вынуждена переводить им по второму разу. Это значит, что перечислять налог заново не нужно. Если акционеру не поступили деньги в результате ошибок с реквизитами, то его фактический доход отсутствует. НДФЛ, который ранее был перечислен в бюджет, имеет статус переплаты, которую необходимо вернуть. Если же имело место последующее перечисление ему дивидендов, то налог удерживают и оплачивают заново. Но позиция Минфина такова, что компания может не возвращать переплату, так как ее можно засчитать при втором заходе, даже не составляя специальное заявление. Отсрочка налога У организации есть право отложить уплату НДФЛ с дивидендов учредителю, если она имеет к этому лицу встречное требование. Например, если учредитель не возвращает долг или не оплатил товар. Поэтому все встречные долги нужно зачесть.

- Если общество выплатило дивиденды имуществом, оно обязана перечислить в бюджет платежи от реализации.

Вид платежа от реализации имущества, переданного участнику, зависит от применяемой обществом системы налогообложения. Для компаний на ОСНО это НДС и ННП, для упрощенцев – единый налог, для вмененщиков реализация будет облагаться либо единым налогом (если ЕНВД совмещается с УСНО), либо НДС и ННП (если компания применяет только ЕНВД).

- Уплачивать налог с выплат своим участникам должны все компании, независимо от применяемой системы налогообложения.

Налог на дивиденды физических лиц При выплате средств участникам-физическим лицам уплачивается НДФЛ. Ставка указанного платежа зависит от того, является ли гражданин-получатель средств, резидентом РФ. Резидент РФ – лицо, пребывающее на территории России свыше 183 дней в году.

Налог с дивидендов в 2018 году для физических лиц

Если человеку положены дивиденды, значит, с них должен быть удержан подоходный налог. Какая ставка НДФЛ с дивидендов в 2018 году? На какой КБК должен быть уплачен НДФЛ и в какие сроки? Как отразить эту операцию в 2-НДФЛ и 6-НДФЛ? Об этом – в нашей консультации. Подписывайтесь на бухгалтерский канал в Яндекс-Дзен!

- 1 Ставка налога

- 2 Облагать или нет

- 3 Куда платить

- 4 Расчет дохода

- 5 Нюансы выплат

- 6 Отсрочка налога

- 7 Как отразить в справке 2-НДФЛ

Ставка налога После 01 января 2015 года отчислять НДФЛ с дивидендов нужно в размере 13 процентов (до 01.01.2015 он был меньше – всего 9%).

Причем независимо от периода их распределения. Но на практике можно встретить и особенные случаи расчета и уплаты подоходного налога с таких доходов.

buh-nds.ru

Налог на дивиденды в 2018 году: налогообложение дивидендов физических лиц

Современное налогообложение рассматривает в 2018 году налог на дивиденды как НДФЛ, если получателем является физическое лицо, и налог на прибыль, если они перечисляются организации. Ставка по одному и по другому налогу будет равняться 13%. Процент вырос в сравнении с прошлыми годами, когда дивиденды облагались 9%-м налогом.

Кто получит и кто заплатит?

Физические лица, которые являются владельцами пакета акций или доли в уставном капитале акционерного общества или общества с ограниченной ответственностью, имеют право на начисление дивидендов со стороны организации. С точки зрения современного законодательства по налоговым сборам, это расценивается как прибыль, такая же, как, например, средства от продажи жилья или автомобиля. Соответственно, эти суммы в обязательном порядке облагаются налогом на доход физических лиц (НДФЛ).

Получателем дивидендов могут выступать не только частные акционеры, но и сторонние организации, юридические лица, которые владеют пакетом акций или долей в уставном капитале ООО. В таком случае они облагаются налогом на прибыль. Процентная ставка в 2018 году также составляет 13%.

Ставка подоходного налога на дивиденды долгое время была снижена и равнялась 9%. Однако налогообложение было изменено два года назад. Это произошло, когда Федеральный закон от 24.11.2014 № 366-ФЗ был одобрен Государственной думой. Внесено ряд ключевых корректировок в порядок уплаты НДФЛ в части отчислений с прибыли ОАО или ООО — налог «подтянулся» до общего уровня в 13%. 2018-й не привнес кардинальных перемен в процедуру расчета и выплаты налога на доход физических лиц.

Подоходный налог отправляет в казну государства компания, которая выплачивает акционерам, собственникам или учредителю прибыль. В этом отношении она выступает в качестве налогового агента.

Получение дивидендов может осуществляться как единовременная выплата раз в год, и как регулярные платежи (один раз в квартал, полугодие). Налоговое законодательство не дает специальных указаний, как выплачивать прибыль акционерам или совладельцам. Это остается вопросом для внутреннего юридического обсуждения между компанией, ее учредителями и лицами, которые претендуют на получение дохода от ее деятельности. При этом в 2018 году НДФЛ или налог на прибыль выплачиваются непосредственно после перечисления выплат, столько раз в год, сколько установило собрание акционеров.

Налоговый кодекс России также предусматривает, что российские граждане могут быть получателями прибыли от участия в капитале иностранных организаций. Зарубежные компании в свою очередь могут быть учредителями или совладельцами российских предприятий. Во всех этих случаях в 2018 году, как это было и ранее, предусмотрена повышенная ставка НДФЛ или налога на прибыль — 15%. Причем лица, которые, даже являясь гражданами РФ, проводят на территории страны менее 183 дней, уже обязаны отчислять 15% от полученного как дивиденд дохода, так как теряют статус налоговых резидентов России.Как заплатить «дивидендные» налоги?

Юридические акты довольно четко прописывают, что считать дивидендами, а что нет. Это распределение между акционерами или другими заинтересованными лицами чистой прибыли за период. Это может быть сумма, накопившаяся за несколько лет, которая делится между совладельцами, учредителями, обладателями акций компании. В 2018 году дивидендами не являются следующие выплаты:

- возврат средств учредителям или инвесторам после признания компании банкротом, если суммы не превышают размера первоначальных долей;

- возвращение долей или вкладов физических лиц или организаций по каким-либо иным причинам;

- ценные бумаги, которые получают на руки учредители, акционеры и т. д.

Когда величина чистых активов компании стала меньше, чем уставной капитал, тогда компания утрачивает возможность выплачивать какие-либо доли с прибыли. Все имеющие право лица могут получить свою долю прибыльного «пирога» после официальной резолюции собрания акционеров, закрепленной в протоколе, или единоличного решения учредителя или учредителей общества с ограниченной ответственностью. Этот факт также должен быть закреплен письменно (приказом).

Когда величина чистых активов компании стала меньше, чем уставной капитал, тогда компания утрачивает возможность выплачивать какие-либо доли с прибыли. Все имеющие право лица могут получить свою долю прибыльного «пирога» после официальной резолюции собрания акционеров, закрепленной в протоколе, или единоличного решения учредителя или учредителей общества с ограниченной ответственностью. Этот факт также должен быть закреплен письменно (приказом).

Налоговая декларация по НДФЛ или налогу на прибыль должна быть в наличии в ФСН, оформленная организацией-плательщиком в день прихода денег на счет заинтересованного лица, если форма собственности этой организации ООО. Это новшество за 2018 год. Если же мы ведем речь об ОАО, то не позднее месяца после отчисления прибыли сумма налоговых отчислений должна быть направлена в государственную казну.

Если компания платит государству в формате единого налога на вмененный доход (ЕНВД) или по «упрощенке», то в этих случаях отдельно подоходного налога начислять не нужно. В некоторых случаях, когда компания, акционером или соучредителем которой вы выступаете, по каким-то причинам не исполнила своих функций и не перечислила необходимые выплаты государству (налог на прибыль), то обязанность выплатить подоходный налог ложится на лиц-получателей прибыли.

Как и ранее, в 2018 году не позднее конца апреля налогоплательщик должен подать в ФНС декларацию о доходах (форма 3-НДФЛ). Имеется в виду год, идущий за 12-ти месячным налоговым периодом, когда отчисления официально поступили в распоряжение благоприобретателя. Так, за 2018 год нужно отчитаться в Федеральной налоговой службе в 2017-м году.

sovetyuristov.ru

НДФЛ с дивидендов в 2018 году, ставка

НДФЛ с дивидендов в 2018 году: ставка 9, 13 или 15 % (процентов). Последние новости на сегодня, 30.09.2018.

Если организации (ООО или АО) выплачивают своим участникам (учредителям или акционерам) дивиденды по итогам своей деятельности, то они обязаны удержать с этой суммы подоходный налог. В статье рассмотрим по какой ставке следует удержать НДФЛ с дивидендов в 2018 году и когда перечислить налог в бюджет.

Ставка НДФЛ с дивидендов

До 2015 года налог с дивидендов удерживать нужно было в размере 9%. С начала 2015 года ставка НДФЛ увеличилась, причем независимо от того, в какой период выплаты учредителям распределяются. Ставка налога с дивидендов зависит от того статуса, в котором находится получатель учредительских выплат. Если он является резидентом РФ, то применять следует ставку 13%, если получатель резидентом не является, то ставка равна 15%. Исключение действует только на соглашения об избежании налогообложения в двойном размере, заключенными с иностранными государствами. Определять к какому статусу относится получатель учредительской выплаты нужно на момент ее распределения.

Важно! Для резидентов РФ ставка НДФЛ с дивидендов составляет 13%, для нерезидентов – 15%.

Статус учредителя

Резидентом в нашей стране признается такое лицо, которое находится на территории РФ не менее 183 календарных дней, в течение 12 месяцев, идущих подряд. Не прерывается время нахождения лица в РФ в том случае, если выезд за пределы РФ связан со следующими причинами:

- Обучением, либо лечением, срок которого составляет меньше 6 месяцев;

- Исполнением обязанностей, которые связаны с работами (услугами) по морским месторождениям углеводородного сырья.

Кроме того, резидентами также признаются следующие лица, независимо от времени их пребывания в РФ:

- Военнослужащие России, которые проходят службу за границей;

- Чиновники, которые были командированы за границу.

Определяют статус участников организации на момент каждой выплаты дивидендов. Один и тот же участник может стать как резидентом, так и нерезидентов в течение одного только года. По прошествии налогового периода, равного 12 месяцам, компании должны выяснить точный статус получателя «учредительской выплаты» в соответствии с чем определяют и ставку НДФЛ. При изменении статуса НДФЛ пересчитывается за полный налоговый период (Читайте также статью ⇒ Как определить резидент или нерезидент).

Ставки НДФЛ с дивидендов в 2018 году

Рассчитывается и удерживается НДФЛ в тот день, когда происходит выплата «учредительских» денежных средств. Дивиденды при этом начислить нужно раньше этого дня, а именно исходя из даты решения учредителей о начислении дивидендов. По каждой выплате расчет ведется отдельно. В зависимости от ставки налога (13% или 15%) расчет дивидендов может быть разным. В том случае, если дивиденды выплачиваются участникам общества в натуральной форме, НДФЛ также следует удержать, причем ставка налога изменяться при этом не будет. Порядок определения размера ставки налога при этом будет такой же.

НДФЛ с дивидендов в 2018 году. Порядок расчета НДФЛ с дивидендов резидентам

Расчет НДФЛ с выплат резидентам будет зависеть от того, получила ли организация, производящая выплаты, такого же рода выплаты от других компаний.

Например, в организации нет доходов в виде дивидендов. В этом случае порядок расчета будет следующим:

НДФЛ = Д х 13%, где

Д – дивиденды, которые начислены резиденту.

13% — ставка налога.

Расчет будет более сложным, если организация является учредителем другой компании, от которой получала какие либо суммы за участие в текущем году или предыдущем. Для расчета налога придется проверять, были ли учтены дивиденды, полученные от другой фирмы в выплатах учредителям или нет. Если такие поступления уже учитывались в расчетах, то НДФЛ считать нужно в обычном режиме, то есть выплата умножается на 13%. Если доходы от другой компании были получены, но дивиденды еще не выплачивались расчет будет следующим:

НДФЛ = ДНР / ДР х ДР – ДП х 13%, где

ДНР – дивиденды, которые начислены;

ДР – дивиденды к распределению;

ДП – дивиденды полученные, за исключением сумм, облагаемых по ставке 0%.

Следует помнить, что не потребуется удерживать НДФЛ в том случае, если дивиденды, полученные компанией равны сумме, выплачиваемой участникам или больше нее.

Порядок расчета НДФЛ с дивидендов нерезидентам

Для нерезидентов формула по расчету НДФЛ будет отличаться только размером ставки:

НДФЛ = Д х 15%

НДФЛ с дивидендов в 2018 году, срок уплаты

Срок для оплаты НДФЛ с учредительских выплат зависит от того, к какой организационно-правовой форме относится организация, производящая выплаты.

Для ООО установлено следующее правило по определению срока уплаты НДФЛ: перечислить налог нужно не позднее дня, который следует за днем выплаты дивидендов. При этом не имеет значение откуда были выданы деньги, из кассы или перечислены на карту учредителя. Дивиденды, кстати, могут быть перечислены даже третьему лицу, которого указал учредитель.

Перечислять НДФЛ организация должна по месту своего учета, независимо от того, где состоит на учете получатель дивидендов.

Важно! КБК для уплат НДФЛ с дивидендов тот же, что и для уплаты подоходного налога с других доходов. КБК 182 1 01 02010 01 1000 110.

Ставки НДФЛ с дивидендов в 2018 году. Пример.

Предположим организация выплатила одному из участников дивиденды 10 апреля 2018 года. НДФЛ с этой выплаты перечислить нужно в тот же день или на следующий, то есть 11 апреля 2018 года. Если же выплата произойдет в пятницу 13 апреля 2018 года, то перечислить НДФЛ нужно не позднее 16 апреля 2018 года. Такое правило действует для ООО. В отношении АО правила установлены другие. Налог с дивидендов по акциям российской компании оплачивается в бюджет в срок до 1 месяца с момента выплаты.

Сведем сроки по оплате НДФЛ с дивидендов в 2018 году в таблицу

| Юридическое лицо | Срок для уплаты НДФЛ с дивидендов |

| ООО | Крайний срок для уплаты НДФЛ – следующий день после выплаты дивидендов |

| АО | НДФЛ оплачивается в срок до 1 месяца с момента выплаты дивидендов |

Важно! Если крайний срок для оплаты НДФЛ с дивидендов приходится на выходной или праздничный день, то он переносится на ближайший к нему рабочий день.

Ответственность за неуплату НДФЛ

Если организации задержит оплату НДФЛ, то ей грозит штраф в размере 20% от суммы, которую надо было перечислить, а также будут начислены пени (Читайте также статью ⇒ Что нового в НДФЛ в 2018 году?).

2-НДФЛ и 6-НДФЛ

Разберемся теперь, нужно ли по учредителю, получившему дивиденды подавать в налоговую 2-НДФЛ и 6-НДФЛ (Читайте также статью ⇒ 6-НДФЛ ошибки при заполнении в 2018 году. Какие ошибки исправлять не нужно?).

Все выплаченные дивиденды учредителям компании отражаются в ее отчетности. Для ООО и АО обязательно следует подать в налоговую форму 6-НДФЛ. А 2-НДФЛ заполняют и подают только ООО. Вместо справки 2-НДФЛ АО указывают в декларации налога на прибыль сведения в 2 приложении, 1.3 подраздела, 03 листа. Подается такая декларация также и АО, которые применяют УСН.

Законодательная база

| Законодательный акт | Содержание |

| Глава 23 НК РФ | «Налог на доходы физических лиц» |

| Статья 7 НК РФ | «Международные договоры по вопросам налогообложения» |

| Статья 275 НК РФ | «Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях» |

| Письмо Минфина России от №03-04-06/1951 23.01.2015 | «Об исчислении и уплате НДФЛ налоговым агентом – депозитарием при выплате дивидендов акционеру, в том числе если они возвращены налоговому агенту» |

| Статья 123 НК РФ | «Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов» |

Источник

rf.biz

Налоги на дивиденды | Современный предприниматель

Основная цель для любой фирмы – получение прибыли. Если прибыль осталась и после уплаты всех налогов, общее собрание акционеров (в АО) или участников (в ООО) может принять решение о ее распределении между учредителями. Порядок «дивидендных» выплат установлен законами об ООО и об акционерных обществах (глава V закона от 26.12.1995 № 208-ФЗ; ст. 28 закона от 08.02.1998 № 14-ФЗ). Какими налогами облагаются дивиденды, выплачиваемые акционерам и участникам, как исчисляются эти налоги и как отражаются в налоговой отчетности – обо всем этом расскажет наша статья.

Налогообложение дивидендов

Выплачивая дивиденды учредителям, АО или ООО должно рассчитать, удержать и перечислить в бюджет соответствующие налоги. Компания выполняет обязанности налогового агента, не зависящие от применяемого ею режима налогообложения (ОСНО, УСН, ЕНВД, или ЕСХН), а налогоплательщиком является получатель дивидендов.

Учредителями компании могут выступать как организации, так и граждане – физлица. По выплаченным дивидендам налогообложение 2017 включает: налог на прибыль, удерживаемый за юрлиц, и НДФЛ, удерживаемый за физлиц. Ставка налога будет зависеть от того, является учредитель резидентом или нерезидентом, российской или зарубежной организацией.

Налог на прибыль с дивидендов

Ставки, применяемые по налогу на прибыль с выплаченных юрлицам дивидендов, распределяются следующим образом:

- 15% – налог на прибыль с дивидендов иностранной организации – учредителя; если межгосударственное соглашение предусматривает более низку ставку, то налог удерживается по ней;

- 13% - уплачивается с дивидендов российских юрлиц-учредителей,

- 0% - применяется к дивидендам юрлица, которое на день принятия решения о «дивидендной» выплате, в течение года (365 дней) непрерывно владеет минимум 50% доли в уставном капитале, либо депозитарными расписками, дающими право получить минимум 50% от всех дивидендов компании. Ставка налога на дивиденды 0% не применяется для иностранных юрлиц – налоговых резидентов РФ (кроме указанных в п. 8 ст. 246.2 НК РФ).

Подтверждать свое право на нулевую ставку должен сам учредитель, для чего он подает в ИФНС необходимые документы по перечню п. 3 ст. 284 НК РФ.

Уплатить за полученные дивиденды налог на прибыль должна компания, выплатившая их.

Отражать дивиденды в декларации по налогу на прибыль должны все компании, даже те, которые являются «спецрежимниками». Это касается как фирмы-плательщика так и фирмы-получателя «дивидендного» дохода:

- Компании, выплачивающие дивиденды, заполняют Раздел А Листа 03 декларации, который оформляется отдельно по каждому решению о распределении прибыли. Если дивиденды выплачиваются не сразу, а поэтапно, уплату налога отражают в строках 040 Подраздела 1.3 Раздела 1.

- Организации-получатели дивидендов заполняют Лист 04 Декларации. «Упрощенцам», получившим дивиденды от российских фирм, подавать декларацию по налогу на прибыль, а также отражать полученные дивиденды в КУДиР не нужно (пп. 2 п. 1 ст. 346.15 НК РФ).

«Дивидендный» налог на прибыль перечисляется в бюджет не позже следующего дня после выплаты учредителю (п. 4 ст. 287 НК РФ).

Налогообложение дивидендов физических лиц в 2017 году

Если учредитель предприятия – физлицо, организация, выплачивающая ему дивиденды, должна удержать с них НДФЛ.

Вероятно, налогообложение дивидендов физических лиц в 2018 году останется на сегодняшнем уровне: с 2015 года ставка подоходного налога на дивиденды резидентов - 13%. Даже если в 2017 г. фирма будет выплачивать дивиденды за годы, более ранние, чем 2015, применять следует именно 13%, потому что налог начисляется по ставке, действующей на день получения дохода - на день выплаты дивидендов (пп. 1 п. 1 ст. 223 НК РФ).

Что касается учредителей-нерезидентов, их дивиденды облагаются налогом по ставке 15%.

Исчисляя НДФЛ, следует помнить, что физлицо-резидент в течение года может стать нерезидентом, или наоборот, поэтому его статус должен определяться на каждую дату выплаты дохода. По окончании года определяется окончательный статус и применяется ставка 13% или 15%. При изменении статуса физлица НДФЛ пересчитывается по всем, полученным с начала года, доходам (письмо Минфина РФ от 05.04.2012 № 03-04-05/6-444).

Также как и сейчас, на подоходный налог с дивидендов в 2018 году не распространяются никакие налоговые вычеты, т.е. облагается вся сумма полученного учредителем дохода (п. 3 ст. 210 НК РФ). Налоговая база по НДФЛ с дивидендов определяется отдельно от других доходов физлица, даже если по ним действует та же ставка.

Дивиденды и налог ООО отражают в справке 2-НДФЛ с признаком «1» и подают ее в ИФНС не позднее 1 апреля, следующего года.

Удержать с физлица налоги при выплате дивидендов возможно не всегда. Если дивиденды в натуральной форме выплачиваются учредителю, не имеющему в компании других доходов, то «дивидендный» НДФЛ можно только исчислить, а затем сообщить об этом в ИФНС до 1 марта следующего года, подав на учредителя справку 2-НДФЛ с признаком «2» (п. 5 ст. 226 НК РФ).

АО отчитываются о выплатах акционерам, подавая сведения в составе «Декларации по налогу на прибыль» (приложение № 2).

Перечислить НДФЛ в бюджет агент должен в следующие сроки:

- налог на дивиденды по акциям АО – 1 месяц со дня выплаты дивидендов акционеру (письмо Минифина РФ от 19.11.2014 № 03-04-07/58597),

- налог на дивиденды ООО - не позже следующего дня, после выплаты дивидендов участнику (п. 6 ст. 226 НК РФ).

НДФЛ с доходов нескольких учредителей можно перечислить единым платежным поручением.

Расчет налога плательщиком дивидендов, участвующим в других организациях

Какой налог с дивидендов должен уплатить налоговый агент, выплачивающий дивиденды своим учредителям, и в то же время сам получивший доход от участия в другой компании?

Ответ на этот вопрос содержит п. 5 ст. 275 НК РФ. Размер налога на дивиденды российских фирм и физлиц-резидентов определяется по формуле:

- Сумма налога = К х Ставка налога х (Д1-Д2), где

- К – дивиденды участника, поделенные на общую сумму дивидендов, выплачиваемых агентом,

- Д1 – общая сумма выплачиваемых агентом дивидендов,

- Д2 – дивиденды, полученные налоговым агентом на момент распределения им прибыли, и не учтенные ранее при расчете налоговой базы.

Если компания получила дивидендов больше, чем выплатила, т.е. результат «минусовой» - налог не уплачивается.

spmag.ru

Выплаты дивидендов по итогам 2018 года

Выплата дивидендов по итогам года: общие принципы

Решение о распределении чистой прибыли принимают лица, которые участвуют в уставном капитале организации. Их состав зависит от организационно-правовой формы юридического лица и количественного состава участников.

График выплаты дивидендов в 2018 году может быть установлен на усмотрение собственников. Часть прибыли может выплачиваться:

- ежеквартально,

- раз в полгода,

- один раз в год.

Распределение прибыли между участниками не допускается, если:

- общество обладает признаками несостоятельности (банкротства),

- стоимость чистых активов меньше стоимости уставного капитала, или станет таковой в результате распределения и перечисления прибыли.

При перечислении части прибыли участнику оформляется платежное поручение в общем порядке. Указывается получатель перевода денежных средств, его банковские реквизиты. Необходимо правильно прописать назначение платежа при выплате дивидендов учредителю для того, чтобы перевод мог быть однозначно квалифицирован банком и контролирующими органами. Например, так:

«Перечисление части чистой прибыли участнику в соответствии с Протоколом собрания акционеров №1 от 11.05.2018г.».

Обратите внимание, что для подтверждения правомерности перевода денег, банк вправе запросить копию указанного Протокола.

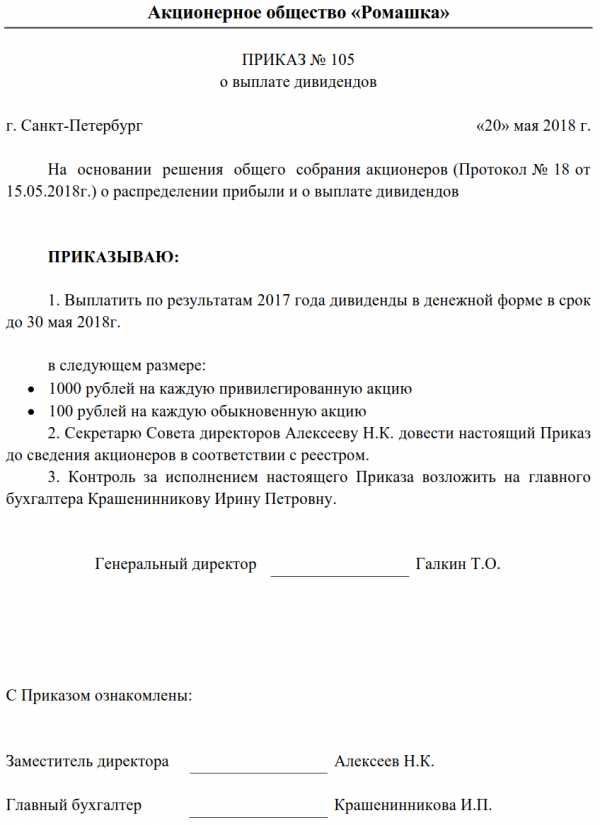

Выплаты дивидендов по акциям в 2018 году

Решение о выплате дивидендов акционерного общества принимается общим собранием акционеров. Для этого необходимо инициировать проведение собрания. Сделать это может совет директоров или иное лицо, определенное уставом.

Совет директоров выносит на рассмотрение общего собрания акционеров предложение о размере и порядке распределения прибыли. По результатам рассмотрения и голосования акционеров составляется Протокол об итогах собрания, в котором и отражается решение о перечислении дохода акционерам. Этот документ и является основанием для перечисления.

Выплатить часть прибыли акционеру можно только в безналичном порядке. Издавать отдельный приказ о перечислении нет необходимости. Достаточно ранее перечисленных документов. Но если документооборотом организации он предусмотрен, то его составление не возбраняется.

Приказ на выплату дивидендов, образец

Выплата дивидендов в ООО

В обществе с ограниченной ответственностью для принятия решения о распределении прибыли необходимо провести общее собрание участников. Часть прибыли распределяется на основании Протокола такого собрания пропорционально долям собственников в уставном капитале (если Уставом организации не предусмотрен иной порядок).

Сроки выплаты дивидендов ООО после принятия решения не могут превышать 60 календарных дней. Но при этом в Протоколе или Уставе могут быть предусмотрены иные сроки, не превышающие эту дату.

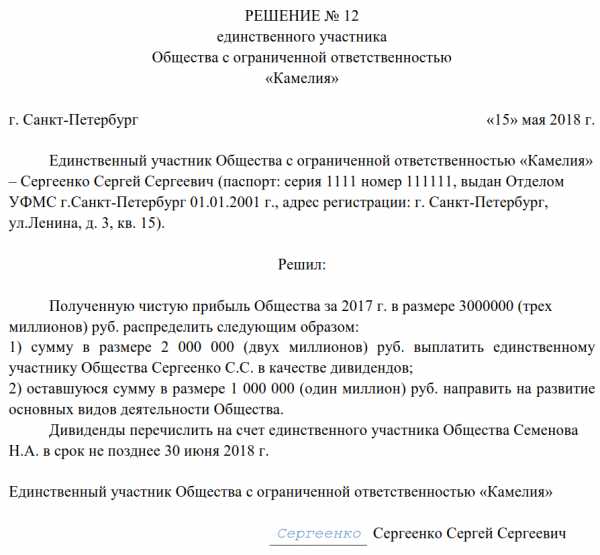

Порядок выплаты дивидендов единственному учредителю в ООО

Когда владельцем компании является единственное лицо, в проведении собрания нет необходимости. Для принятия решения необходимо единоличное распоряжение собственника.

Решение учредителя о выплате дивидендов, образец

Во исполнение решения генеральный директор может издать Приказ о перечислении, который станет распоряжением главному бухгалтеру произвести перечисление. Но это не является обязательным, его не запрашивают контролирующие органы. В принципе, для перечисления достаточно решения единственного собственника.

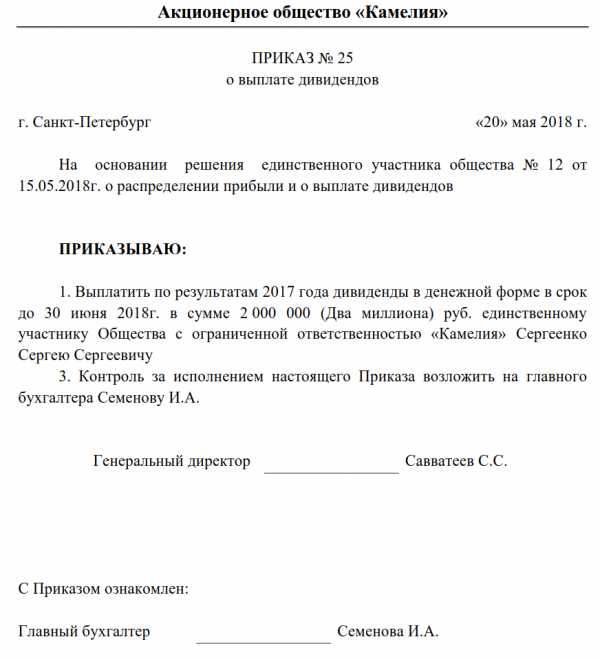

Приказ о выплате дивидендов единственному учредителю, образец

Скачать

Начисление и выплата дивидендов, проводки

Расчеты с учредителями организация ведет на счете 75 бухгалтерского учета.

| Начислена сумма к перечислению участнику | 84 | 75 |

| Удержан налог с дохода (НДФЛ или на прибыль) | 75 | 68 |

| Произведен перевод учредителю | 75 | 51, 50 |

| Перечислены удержанные налоги в бюджет | 68 | 51 |

Если же ваша организация является учредителем другой компании и получила доход от участия, то отразить эту операцию нужно так:

| Получены доходы от участия | 51 | 76 |

| Полученные средства от участия в уставном капитале отражены в составе доходов | 76 | 91 |

Налог на дивиденды 2018

Налоги с дивидендов учредителю в 2018 году рассчитываются в зависимости от того, кому выплачиваются: физическому лицу или организации.

Выплата дивидендов учредителю – организации облагается налогом на прибыль. Причем плательщик выступает налоговым агентом, то есть должен удержать и перечислить налог в бюджет. По общему правилу, ставка составляет 13% (пп.2 п.3 ст.284 НК РФ). Но если собственник владеет не менее чем половиной уставного капитала не менее одного года, то ставка установлена 0% (пп.1 п.3 ст.284 НК РФ).

Доходы, выплачиваемые учредителю – физическому лицу облагаются НДФЛ по ставке 13%, если он является резидентом РФ. Если же собственник – нерезидент, то перечисление части чистого финансового результата ему будет облагаться по ставке 15% (абз.2 п.3 ст.224 НК РФ).

Расчет налога не зависит от того, какой установлен календарь выплаты дивидендов 2018. По каждому переводу налог исчисляется отдельно, а не нарастающим итогом с начала года. Для расчета используйте формулу:

Если же ваша компания сама получает доходы от участия в зависимых компаниях, то их необходимо учесть при расчете налога с выплачиваемых учредителям сумм:

Как в балансе отразить выплату дивидендов

Решение о переводе участникам части прибыли влияет на строку 1370 «Нераспределенная прибыль» бухгалтерского баланса. При принятии решения о распределении чистого финансового результата сумма, отраженная в ней, уменьшается.

Кроме того, сумму выплаченных доходов учредителям необходимо отразить в Отчете об изменениях капитала в соответствующей строке.

Компания - получатель доходов от участия в уставном капитале отражает полученную сумму в Отчете о финансовых результатах. Для этого в этой форме бухгалтерской отчетности предназначена отдельная строка 2310 «Доходы от участия в других организациях».

clubtk.ru