Содержание

Перечислить НДФЛ с отпускных в 2018 году

Рабочие организации каждый год отправляются на отдых, и, соответственно, компания выплачивает отпускное пособие. С уплаченных денег фирма отчисляет налоги, в том числе на доходы физических лиц.

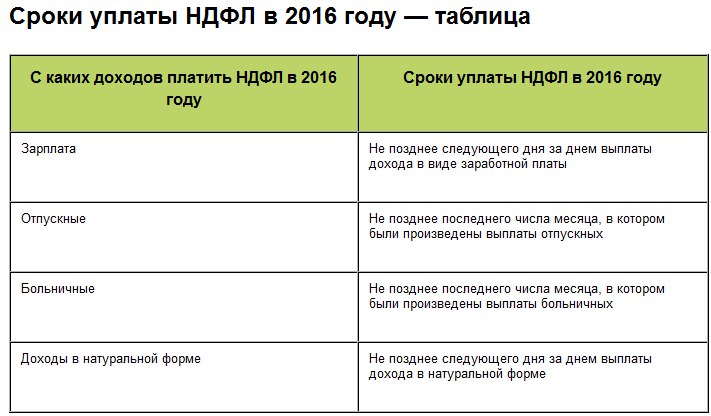

Абзац 2 п. 6 ст. 226 НК РФ ФЗ № 117 от 05.08.2000 (ред. 11.10.2018) информирует граждан, что перечисление НДФЛ с отпускных в 2018 году удерживается до последней даты месяца, в котором выплачивались средства на отдых. Пошлинный тариф НДФЛ регулирует п. 1 ст. 224 НК РФ:

- работникам-резидентам России ㅡ 13% как с зарплаты, прочих взносов, так и с отпускных пособий.

- нерезидентам ㅡ 30%.

Кто платит НДФЛ с отпускных

Законодательство РФ информирует через п. 1 ст. 226 НК РФ, что подоходную пошлину, исчисленную из средств на отпуск, отчисляют и удерживают:

- юридические лица;

- индивидуальные предприниматели;

- нотариусы, адвокаты, ведущие частную практику;

- дополнительные офисы российских предприятий, которые находятся за рубежом.

Средства НДФЛ отчисляются, если работодатель начислял в текущем месяце отпускные. Если последних не уплачивали, то удерживать пошлину не с чего.

Кроме «классических» средств на отдых, есть пособие, или компенсация, за неиспользованный отпуск. С таких выплат также взимается подоходная пошлина. Рассчитывается по той же схеме, но уплачивается, как НДФЛ с заработка ㅡ до конца последующих суток после перевода отпускных денег.

Порядок перечисления НДФЛ с отпускных в 2018 году

Существует два способа уплаты денег на отдых, которые применяются на законодательном уровне. Например:

- наличными средствами;

- перевод на банковскую карту или счет.

Чтобы правильно перечислить средства НДФЛ, рассчитанные из отпускных денег в бюджет, выделяют три правила:

- уплачиваются средства из суммы, которую рабочему отдали за действующую часть отдыха. Обычно отпуск делится на 2–3 части, и если рабочий ушел отдыхать в первый раз, то и налог рассчитывается из этой суммы;

- когда на отдых уходит более одного рабочего, в бюджет уплачивается суммарный размер пошлины за каждого рабочего на текущий период;

- закон 2018 года о том, что НДФЛ перечисляется до последней даты месяца, а не в день выплаты пособия, вступил в силу с 1 января 2018 года, поэтому сейчас действуют установленные сроки.

Чтобы подсчитать суммарный размер пошлины на доход рабочего, сумму отпускных умножают на 13% или 30% — в зависимости от того, является ли работник резидентом РФ). Полученный результат — сумма к налоговой уплате.

Срок перечисления налога с отпускных в 2018 году

До нынешнего года пошлину на доходы физлиц отчисляли в дату приема работником отпускных:

- если рабочий принимал средства наличными, то в дату уплаты средств за отдых;

- если рассчитывали сотрудника безналом — на карточку банка или расчетный счет — то в дату приема средств по факту.

В статье 223 НК РФ разъясняется определение даты приема денег по факту: «…день, когда рабочий получил средства, а не дата, когда работодатель отправил деньги».

В 2018 году сроки перевода налоговых средств изменились. Теперь работодатели вправе отчислить налоговые средства в бюджет по окончании месяца, в котором уплачены отпускные деньги.

Нельзя отчислять НДФЛ раньше выплаты или в момент перевода средств и заполнять платежку в эти периоды. Таким образом, срок перечисления НДФЛ с отпускных в 2018 — последняя дата того месяца, в котором выплачивалось пособие. Если в текущем месяце отправки средств не было, то и исчислять не с чего, поэтому деньги в бюджет не поступают.

Таким образом, срок перечисления НДФЛ с отпускных в 2018 — последняя дата того месяца, в котором выплачивалось пособие. Если в текущем месяце отправки средств не было, то и исчислять не с чего, поэтому деньги в бюджет не поступают.

Правила определения даты уплаты налога с отпускных

Руководство рассчитывает суммарный размер отпускных денег и уплачивает НДФЛ с выплат по двум критериям:

- срок перевода отпускных ㅡ не меньше чем за трое суток до начала отдыха;

- налоговые выплаты ㅡ до последней даты того месяца, когда выплачивались деньги на отдых.

Используя эти сведения, дату уплаты подоходного налога рассчитывают по соответствующим схемам. Три примера:

- Если сотрудник уходит в отпуск 1 апреля, то работодатель выплачивает пособие не позже 28 марта. Соответственно, отправлены средства в марте, поэтому НДФЛ нужно оплатить до 31 марта включительно.

- Если работник отправляется на отдых в начале марта, а отпускные получает 28 февраля 2018 года, то пошлину работодатель отправляет 28 февраля — в день выдачи денег работнику.

- Рабочий начинает отдыхать с середины июля и деньги на отпуск выделяются в июле — значит, сумму НДФЛ нужно внести до 31 июля.

Так как законодательство РФ предусматривает срок оплаты подоходного налога до окончания месяца, когда работодатель переводил деньги на отпуск, то и внесение средств в бюджет возможно и до окончания месяца. То есть уплачивать пошлину разрешается и по старым правилам ㅡ в день фактического получения отпускных работником.

Как правильно заполнить платежное поручение

Правильное заполнение платежки ㅡ половина успеха перевода средств в бюджет. Допуская ошибки, придется исправлять документ, что отнимает время. Соответственно, сокращаются сроки перечисления налоговых средств.

В бланке платежного поручения 2018 года есть обязательные реквизиты, без которых бланк недействителен:

- номер счета ФНС или Федерального казначейства;

- название банка получателя.

Если указанные поля не заполнить либо ошибиться в оформлении, то платеж не пройдет и компания обязана внести деньги снова. Ошибки в других полях допустимы: средства поступят на счет получателя. Ситуацию исправляют уточнением платежа.

Ошибки в других полях допустимы: средства поступят на счет получателя. Ситуацию исправляют уточнением платежа.

Согласно Приказу Минфина России № 107н от 12.11.2013 (ред. 05.04.2017), платежные поручения заполняются по общеустановленным правилам.

- Пошлина на доходы, рассчитанная из денег на отдых, уплачивается налоговым агентом, поэтому в строчке 101 указывают код 02.

- В строке 102 прописывают КПП, принадлежащий ИФНС, куда средства направляются. Если платежку заполняет ИП, то бизнесмен указывает цифру 0.

- В 61 строчке указывается ИНН, принадлежащий ИФНС, куда деньги переводят.

- Обязательно указывают код КБК, принадлежащий текущей операции ㅡ перевод средств НДФЛ с отпускных.

- Для заполнения строчки 106 используется п. 7 Приложения № 2. В приложении указаны шифры основания перечисления средств.

- Сумму указывают цифрами, расшифровывая в скобках словами.

Это главные правила, которые нужно соблюдать при заполнении платежного поручения. После заполнения полей-реквизитов, отправитель подписывает и расшифровывает подпись внизу платежки. Заполняя бланк на ПК, оформленный формуляр распечатывают и подписывают. После процедуры относят в банк и отправляют средства.

После заполнения полей-реквизитов, отправитель подписывает и расшифровывает подпись внизу платежки. Заполняя бланк на ПК, оформленный формуляр распечатывают и подписывают. После процедуры относят в банк и отправляют средства.

Подоходный налог уплачивается с доходов физлиц, независимо от типа поступлений. Обложение налогом отпускных средств имеет особенности и поэтому уплачивается и исчисляется отдельно от НДФЛ с зарплаты или декретных.

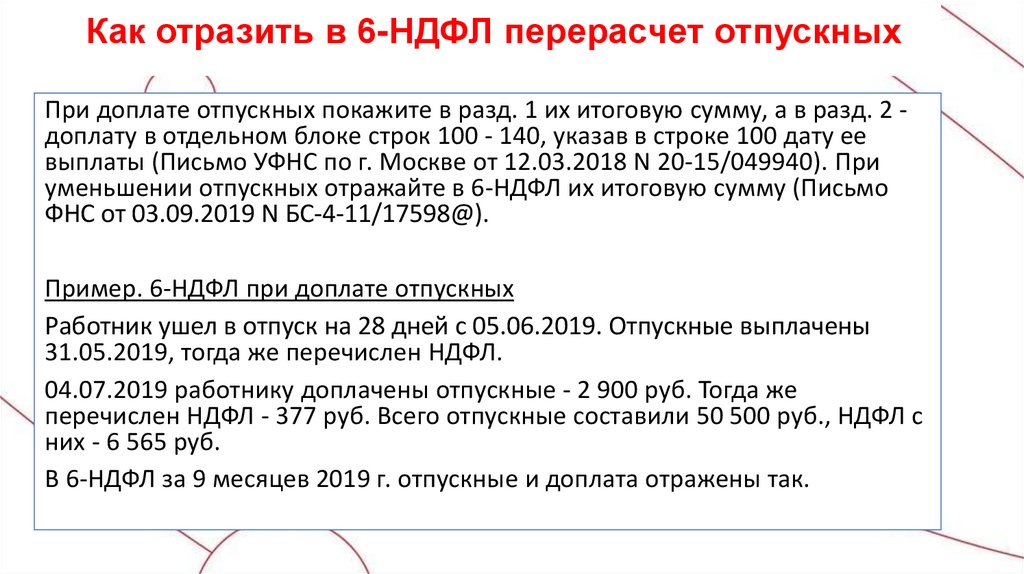

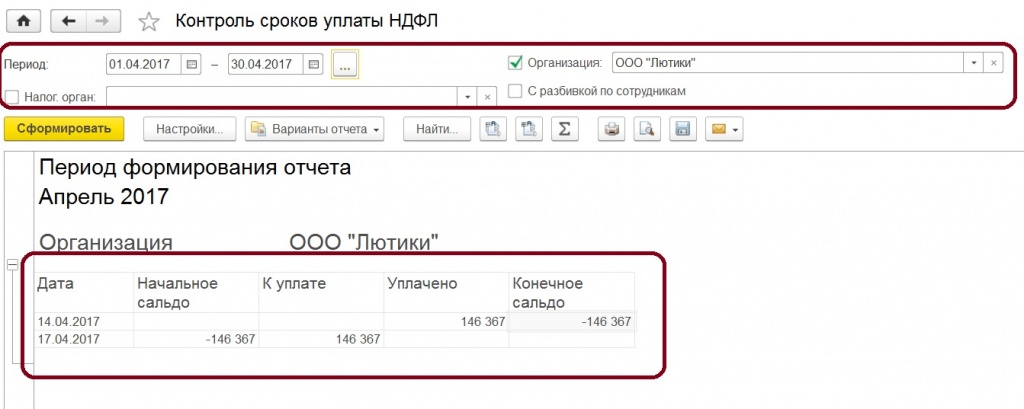

Примеры заполнения 6-НДФЛ в 1С: зарплата, больничные и отпускные

Рассмотрим, как отражаются в расчете по форме 6-НДФЛ заработная плата, пособие по временной нетрудоспособности, отпуск.

Зарплата в 6-НДФЛ в «1С:ЗУП 8» (ред. 3)

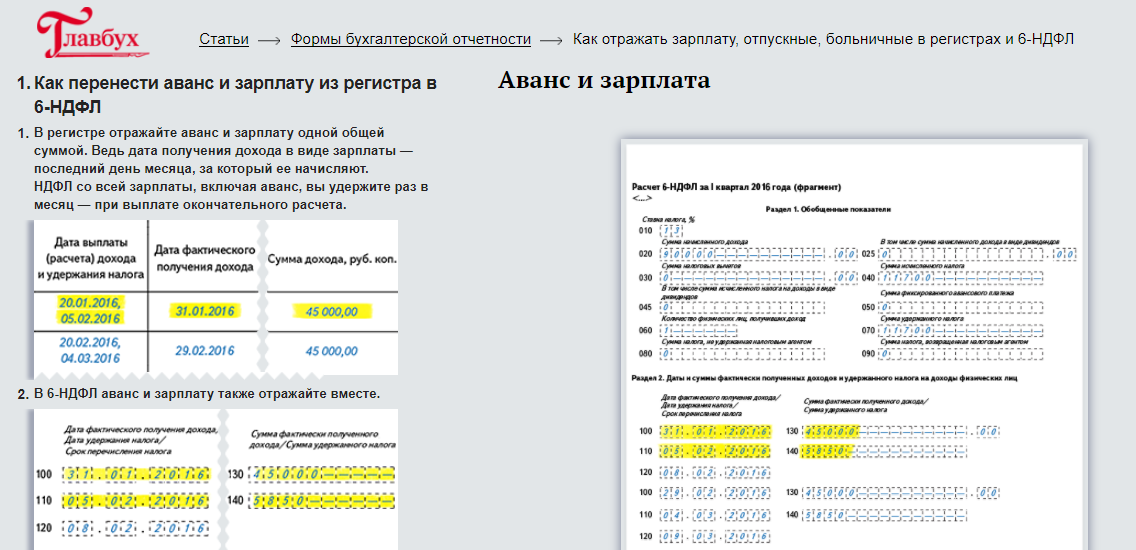

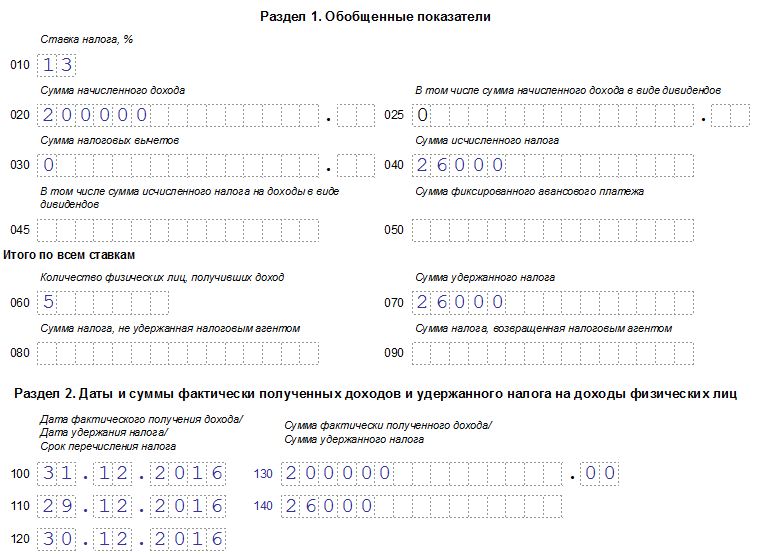

Датой фактического получения дохода (дата для строки 100) в виде заработной платы является последний день месяца, за который начислен доход, независимо от того, выпадает указанная дата на выходной или нерабочий праздничный день (рис. 1), а также независимо от даты документа Начисление зарплаты и взносов и даты документа на выплату.

Дата фактического получения дохода в виде оплаты труда (дата для строки 100) – последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее дня, следующего за днем выплаты дохода.

Дата удержания налога (дата для строки 110) – дата выплаты из документа на выплату зарплаты. Срок перечисления налога – не позднее дня, следующего за днем выплаты налогоплательщику дохода. Если следующий день – выходной, то автоматически указывается первая рабочая дата за днем выплаты дохода.

Рассмотрим примеры:

заработная плата за сентябрь выплачена в октябре,

заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018).

Заработная плата за сентябрь выплачена в октябре

Пример

Заработная плата за сентябрь выплачена в октябре – 05. 10.2018

10.2018

Если зарплата за сентябрь 2018 года выплачена в октябре 2018 года, то налог, удержанный при выплате, не включается в строку 070 расчета за 9 месяцев 2018 года (рис. 16). Дата удержания налога приходится на другой отчетный период – 2018 год. Поэтому сумма удержанного налога отразится в строке 070 раздела 1 отчета за 2018 год (рис. 17). Также налог не включается и в строку 080 расчета за 9 месяцев 2018 года, т. к. он удержан.

В программе сумма неудержанного налога определяется на дату подписи, указанную на титульном листе отчета. Чтобы сумма удержанного налога с зарплаты за сентябрь в октябре месяце не отразилась в строке 080 расчета за 9 месяцев 2018 года, дата подписи отчета должна быть не ранее, чем дата выплаты зарплаты за сентябрь – 05.10.2018.

Кроме того, в раздел 2 расчета за 9 месяцев 2018 года выплаченная в октябре зарплата за сентябрь не попадет, так как срок перечисления налога приходится на другой отчетный период – 2018 год.

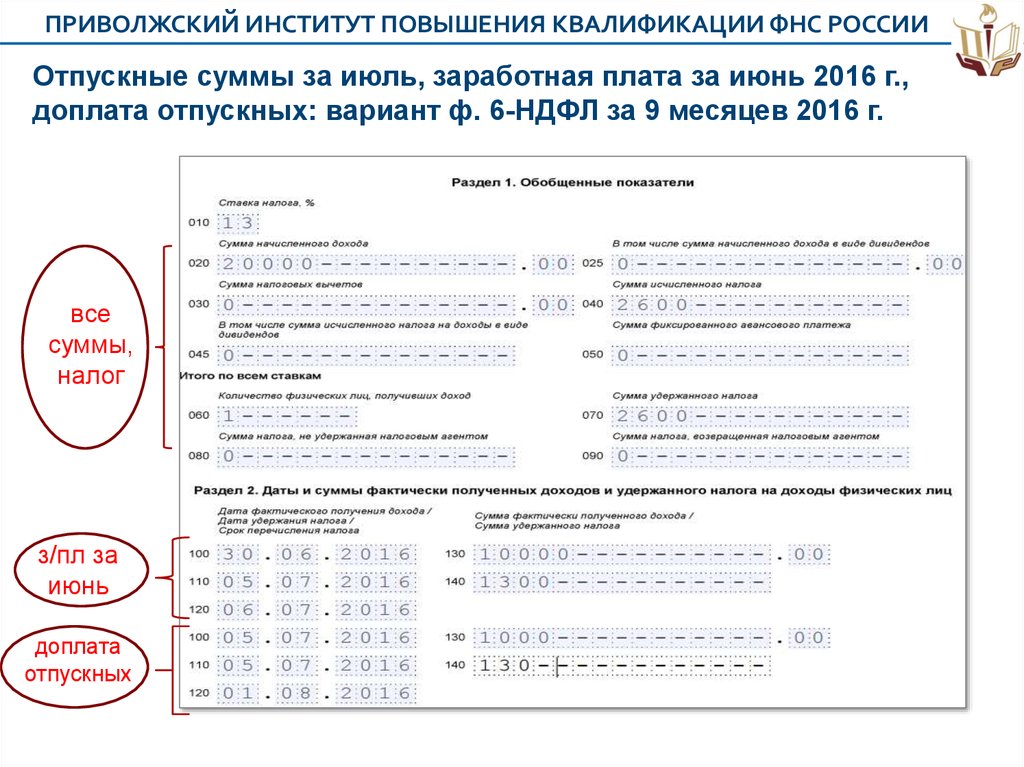

Рис. 1

1

Рис. 2

Заработная плата за сентябрь выплачена в последний рабочий день сентября (28.09.2018)

Срок перечисления налога с заработной платы – следующий рабочий день после удержания налога, в нашем случае – 01.10.2018 (так как 29 и 30 сентября – выходные дни). В такой ситуации заработная плата за сентябрь будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год.

В раздел 2 расчета за 9 месяцев 2018 года зарплата не попадет, так как срок перечисления налога приходится на другой отчетный период (письма ФНС от 09.08.2016 № ГД-4-11/14507, от 24.10.2016 № БС-4-11/20120).

Удержанный налог при выплате зарплаты за сентябрь включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 3

Больничные в 6-НДФЛ в «1С:ЗУП 8» (ред.3)

Дата фактического получения дохода в виде пособий – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Больничный лист. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде пособий – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – при выплате доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Для других пособий – не позднее дня, следующего за днем выплаты дохода.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплатыдокумента на выплату пособия. Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

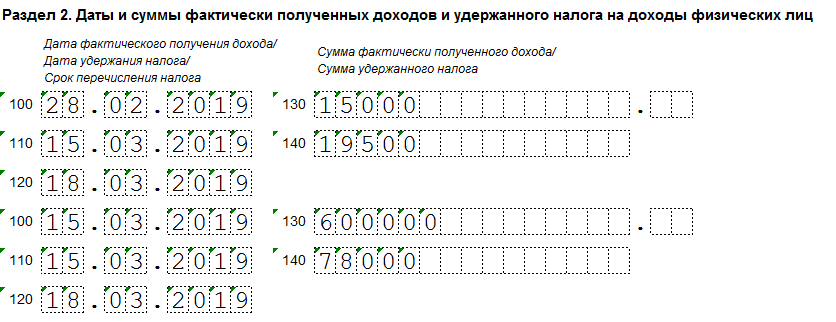

Больничный выплачен в сентябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено пособие также в сентябре – 17.09.2018.

Пособие по временной нетрудоспособности начислено в сентябре 2018 года с помощью документа Больничный лист (рис. 19). Дата фактического получения дохода в виде пособий, а также дата удержания налога – день выплаты дохода. Пособие выплачено 17.09.2018. Дата удержания налога и дата фактического получения дохода в виде пособия – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Срок перечисления НДФЛ с суммы пособия – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 4

В такой ситуации сумма пособия будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 5). В раздел 2 расчета за 9 месяцев 2018 года пособие не попадет, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате пособия в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 5

Больничный начислен в сентябре 2018 года, а выплачен в октябре 2018 года

Пример

Пособие по временной нетрудоспособности начислено в сентябре. Выплачено в октябре – 08.10.2018 (рис. 6).

В такой ситуации такой доход отразится в разделе 1 и 2 расчета за 2018 год, так как дата фактического получения этого дохода определяется как день его выплаты. Для целей НДФЛ это пособие является доходом октября (рис. 7).

Для целей НДФЛ это пособие является доходом октября (рис. 7).

Рис. 6

Рис. 7

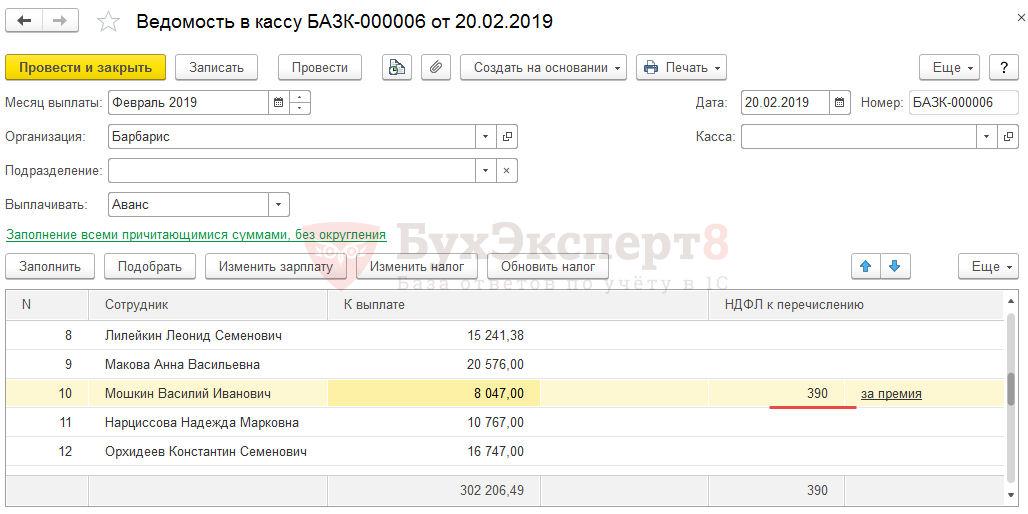

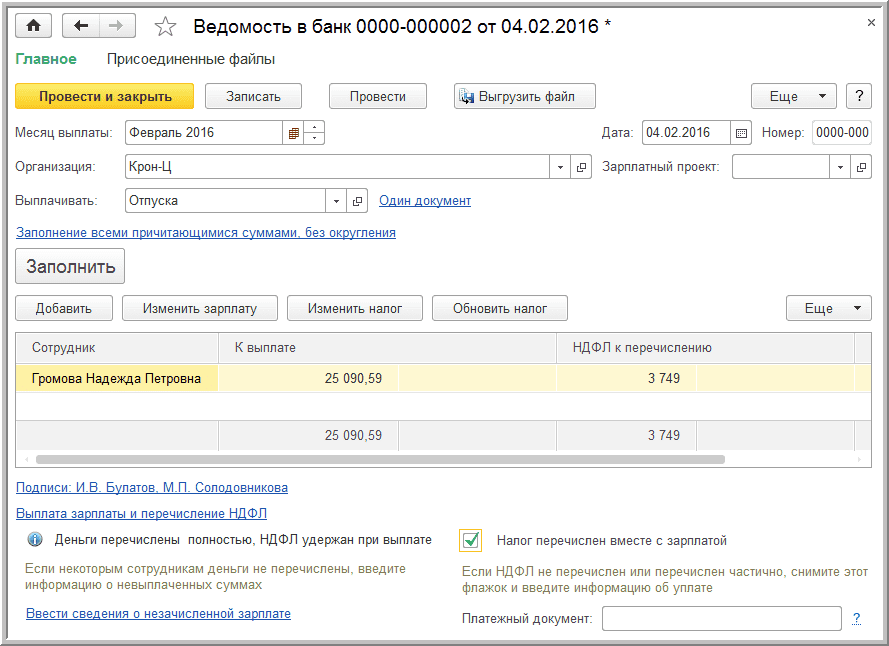

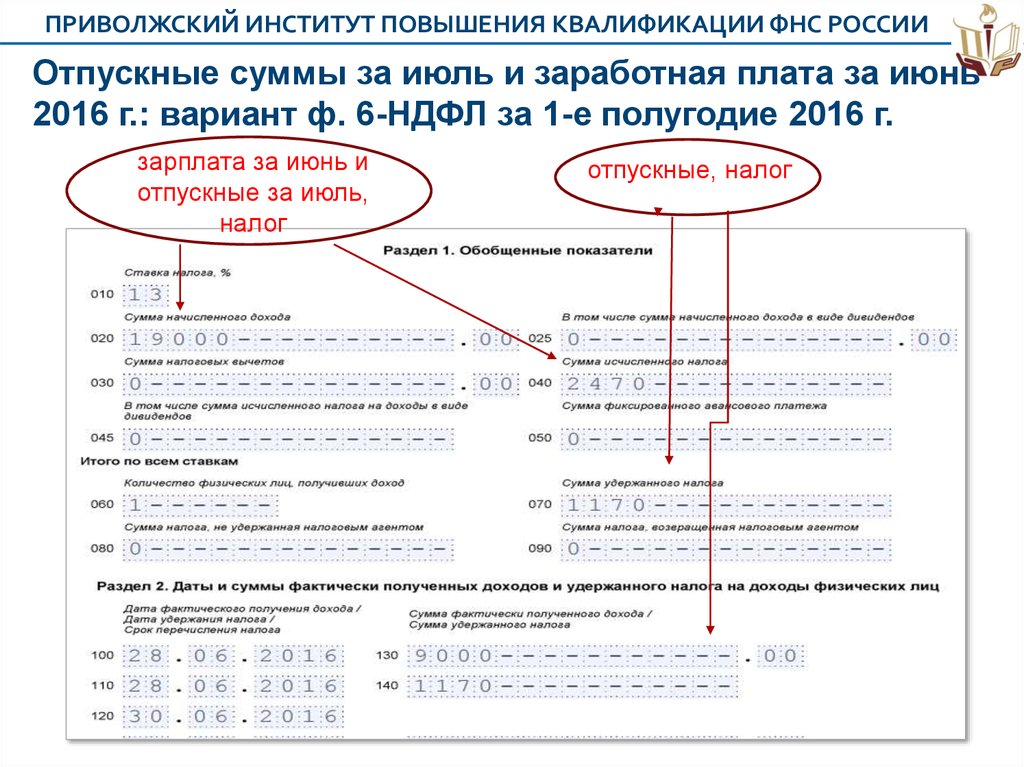

Отпускные в 6-НДФЛ в «1С:ЗУП 8» (редакция 3)

Дата фактического получения дохода в виде отпускных – день выплаты дохода. Дата удержания налога – день выплаты дохода. В программе дата фактического получения дохода первоначально указывается в документе Отпуск. Затем дата дополнительно уточняется автоматически при проведении документов на выплату в поле Даты выплаты.

Дата фактического получения дохода (дата для строки 100) в виде отпускных выплат – день выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Дата удержания налога (дата для строки 110) – день фактической выплаты.

Срок перечисления налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Это поле введено специально из-за случаев, когда фактическая дата выплаты начислений отличается от ранее запланированной в документе, и чтобы пользователю в этом случае не приходилось возвращаться в документ начисления и уточнять в нем дату выплаты.

Поле Дата выплаты заполняется равной дате ведомости. Т. е. реальная дата фактического получения дохода (дата для строки 100) – это дата, указанная в поле Дата выплаты документа на выплату отпускных (рис. 8). Дата удержания налога (дата для строки 110) – это также дата, которая указана в поле Дата выплаты. Срок перечисления удержанного налога (дата для строки 120) – не позднее последнего числа месяца, в котором производились такие выплаты.

Пример

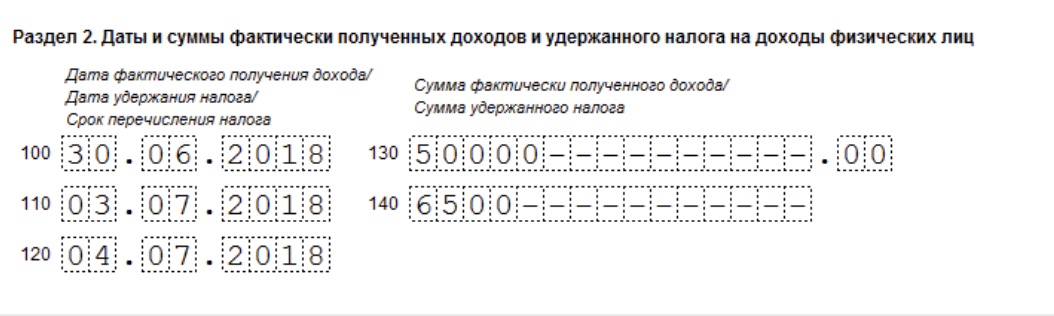

Отпускные выплачены в сентябре 2018 года – 03.09.2018.

Отпускные начислены с помощью документа Отпуск (рис. 8). В поле Месяц документа Отпуск необходимо указывать месяц начисления отпускных, а не когда отпуск начинается. Дата фактического получения дохода в виде отпускных, а также дата удержания налога – день выплаты дохода. Отпускные выплачены 03.09.2018. Дата удержания налога и дата фактического получения дохода в виде отпускных – это дата, указанная в поле Дата выплаты документа на выплату. Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Срок перечисления НДФЛ с суммы отпускных – последний день месяца, в котором произведена выплата, т. е. 30.09.2018. Так как это выходной день, то срок перечисления переносится на 01.10.2018.

Рис. 8

В такой ситуации сумма отпускных будет отражена в разделе 1 расчета за 9 месяцев 2018 года и в разделе 2 расчета за 2018 год (рис. 9). В раздел 2 расчета за 9 месяцев 2018 года отпускные не попадут, так как срок перечисления налога приходится на другой отчетный период. Удержанный налог при выплате отпускных в сентябре включается в строку 070 расчета за 9 месяцев 2018 года, т. к. удержан в этом отчетном периоде.

Рис. 9

Источник: buh.ru

Часто задаваемые вопросы о требованиях к подаче документов, проживании и удаленной работе для уплаты подоходного налога штата Нью-Йорк

На этой странице кратко изложены действующие законы штата Нью-Йорк и рекомендации, касающиеся часто задаваемых вопросов в связи с пандемией COVID-19.

- Нужно ли мне подавать налоговую декларацию штата Нью-Йорк?

- Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

- Где я живу?

- Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

- Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

- В чем разница между подачей документов резидентом и нерезидентом?

- Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19. Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

- Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

- Каковы правила проживания в Нью-Йорке?

- Каковы правила проживания в Йонкерсе?

- Существуют ли другие правила для действующих военнослужащих?

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?Нужно ли мне подавать декларацию о подоходном налоге с населения штата Нью-Йорк?

Прежде чем вы сможете решить, нужно ли вам подавать декларацию о подоходном налоге в штат Нью-Йорк, вам сначала необходимо определить, являетесь ли вы резидентом, нерезидентом или резидентом на неполный год.

Как правило, вы должны подать налоговую декларацию о подоходном налоге резидента штата Нью-Йорк, если вы являетесь резидентом штата Нью-Йорк и отвечаете любому из следующих условий:

- Вы должны подать федеральную декларацию.

- Вам не нужно было подавать федеральную декларацию, но ваш федеральный скорректированный валовой доход плюс надбавки в Нью-Йорке составил более 4000 долларов (3100 долларов, если вы одиноки и можете быть заявлены как иждивенец в федеральной декларации другого налогоплательщика).

- Вы хотите потребовать возмещения подоходного налога штата Нью-Йорк, города Нью-Йорк или Йонкерс, удержанного из вашей зарплаты.

- Вы хотите запросить любые возмещаемые или переносимые кредиты.

Возможно, вам все же придется подать декларацию штата Нью-Йорк, если вы являетесь резидентом Нью-Йорка в течение неполного года или нерезидентом с доходом из источников в штате Нью-Йорк.

Как узнать, являюсь ли я резидентом штата Нью-Йорк для целей подоходного налога?

Как правило, вы считаетесь резидентом штата Нью-Йорк для целей подоходного налога, если вы проживаете в этом штате. Для большинства людей это просто: основным местом жительства, в котором вы живете, является как штат вашего проживания, так и штат, резидентом которого вы являетесь для целей налогообложения. Однако вы по-прежнему можете считаться резидентом штата Нью-Йорк для целей подоходного налога, даже если вы не проживаете в штате. (См. ниже «Могу ли я быть резидентом штата Нью-Йорк, если мое местожительство находится в другом месте?»)

Где я живу?

Термины место жительства и место жительства часто используются как синонимы, но для целей подоходного налога штата Нью-Йорк эти два термина имеют совершенно разные значения.

Как правило, ваше местожительство — это ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда (например, в отпуске, командировке, учебном отпуске или военной командировке).

Место жительства означает место жительства . У человека может быть несколько мест жительства — например, дома, квартиры, квартиры и/или другие места для проживания или физические жилища, в которых они проживают, — и некоторые из них могут находиться в разных штатах.

Однако, хотя у вас может быть несколько мест жительства, у вас может быть только одно место жительства. Человек может жить в определенном месте жительства в течение временного периода времени, который может быть продолжительным периодом времени, но если это не то место, к которому он в конечном итоге привязывается и куда намеревается вернуться, это все равно не его место жительства.

Кроме того, ваше место жительства в Нью-Йорке не изменится до тех пор, пока вы не продемонстрируете с помощью четких и убедительных доказательств, что вы покинули свое место жительства в Нью-Йорке и поселились за пределами штата Нью-Йорк. Это означает смещение фокуса вашей жизни на новое место. Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли местожительство человека, учитываются все аспекты жизни человека.

Это означает смещение фокуса вашей жизни на новое место. Недостаточно просто подать справку о местожительстве или зарегистрироваться для голосования на новом месте. При определении того, изменилось ли местожительство человека, учитываются все аспекты жизни человека.

Могу ли я быть резидентом штата Нью-Йорк, если я проживаю в другом месте?

Вы можете облагаться налогом как резидент, даже если вы проживаете не в Нью-Йорке.

Вы являетесь резидентом штата Нью-Йорк, если вы проживаете в штате Нью-Йорк ИЛИ:

- вы сохраняете постоянное место жительства в штате Нью-Йорк в течение практически всего налогового года; и

- вы проводите 184 дня или более в штате Нью-Йорк в течение налогового года. Любая часть суток для этой цели является днем, и вам не нужно присутствовать на постоянном месте жительства, чтобы день считался днем в Нью-Йорке.

В общем случае постоянное место жительства – это здание или сооружение, в котором может проживать человек, которое вы постоянно содержите и которое пригодно для круглогодичного проживания. Неважно, владеете вы им или нет.

Неважно, владеете вы им или нет.

Для получения дополнительной информации см.:

- Нужно ли подавать декларацию о подоходном налоге?

- Определения подоходного налога

- Налоговый бюллетень TB-IT-690, Постоянное место жительства

- TSB-M-18(4)I, Краткое изложение изменений по НДФЛ, вступивших в силу в 2018-2019 гг.Законопроект о бюджете

- TSB-M-09(15)I, Поправка к определению постоянного места жительства в Положениях о подоходном налоге с физических лиц в отношении некоторых студентов бакалавриата

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- Руководство по аудиту нерезидентов

Если я не проживаю в Нью-Йорке и не являюсь резидентом, должен ли я платить подоходный налог в Нью-Йорке?

Если вы не отвечаете требованиям, предъявляемым к резиденту, вы все равно можете платить налог штата Нью-Йорк как нерезидент, если у вас есть доход из источников в штате Нью-Йорк.

Если вы были резидентом только часть года, ваш доход, подлежащий налогообложению, будет разделен: часть будет облагаться налогом в соответствии с правилами для резидентов, а оставшаяся часть будет облагаться налогом в соответствии с правилами для нерезидентов. Чтобы рассчитать налог, вы сначала рассчитываете свой налог, как если бы вы были резидентом в течение всего года, а затем определяете, сколько нужно выделить Нью-Йорку в процентах от дохода, исходя из вашего дохода из источника в Нью-Йорке и вашего федерального дохода.

В чем разница между подачей документов в качестве резидента и нерезидента?

Как резидент, вы платите налог штата (и городской налог, если вы проживаете в Нью-Йорке или Йонкерсе) со всех своих доходов, независимо от того, где они получены. Как нерезидент вы платите налог только на доход от источника в Нью-Йорке, который включает доход от работы, выполненной в штате Нью-Йорк, и доход от недвижимого имущества, находящегося в штате. Если вы являетесь нерезидентом, вы не несете ответственности за уплату подоходного налога с населения города Нью-Йорка, но можете облагаться подоходным налогом с доходов нерезидента Йонкерса, если источником вашего дохода является город Йонкерс.

Список того, что составляет и не представляет собой доход от источника в Нью-Йорке, а также другую информацию см.:

- Налоговый бюллетень TB-IT-615, Доход от источника в Нью-Йорке от физических лиц, имуществ и трастов, и частично — Год Физические лица-резиденты и трасты

- Налоговый бюллетень TB-IT-620, Нью-Йорк, Индивидуальные предприниматели и партнерства с источником дохода

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

- TSB-M-18(1)I, Определение источника дохода нерезидента в Нью-Йорке, расширенное

- TSB-M-18(2)I, Порядок учета прибыли или убытка партнера-нерезидента при определенных продажах или передачах товарищества или доли участия

- TSB-M-15(7)C, (6)I, Влияние реформы корпоративного налогообложения в штате Нью-Йорк на корпорации штата Нью-Йорк S и их акционеров-нерезидентов и резидентов в течение неполного года

- TSB-M-10(9)I, Доход, полученный нерезидентом в связи с бизнесом, торговлей, профессией или занятием, ранее занимавшимся в штате Нью-Йорк

- TSB-M-09(5)I, Поправка к определению дохода физического лица-нерезидента из источника в Нью-Йорке

Мой основной офис находится в штате Нью-Йорк, но я работаю удаленно из-за пределов штата из-за пандемии COVID-19.

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Должен ли я платить налоги штата Нью-Йорк с дохода, который я зарабатываю, работая удаленно?

Если вы являетесь нерезидентом, чей основной офис находится в штате Нью-Йорк, ваши дни удаленной работы во время пандемии считаются днями, отработанными в штате, если только ваш работодатель не открыл добросовестный офис работодателя в вашем месте удаленной работы.

Существует ряд факторов, определяющих, открыл ли ваш работодатель добросовестный офис работодателя в месте, где вы работаете удаленно. Как правило, если ваш работодатель специально не учредил добросовестный офис работодателя в месте, где вы работаете удаленно, вы по-прежнему должны платить подоходный налог штата Нью-Йорк с дохода, полученного при удаленной работе.

Если я живу в Нью-Йорке, но работаю в другом штате, облагаюсь ли я налогом дважды?

Лицо, проживающее в одном штате, но работающее в другом, может иметь налоговые обязательства в обоих штатах, но, как правило, получает налоговый кредит в штате своего проживания для устранения двойного налогообложения этого дохода.

Если вы являлись резидентом штата Нью-Йорк в течение всего года или неполного года и ваш доход был получен и облагался налогом в другом штате, вы можете потребовать невозмещаемый кредит резидента в счет налога штата Нью-Йорк. Этот кредит допустим только для той части налога, которая применяется к доходу, полученному от источника и облагаемому налогом другим налоговым органом, пока вы были резидентом штата Нью-Йорк.

Для получения дополнительной информации см. IT-112-R-I, Инструкции по заполнению формы IT-112-R Кредит резидента штата Нью-Йорк .

Каковы правила проживания в Нью-Йорке?

Требования для того, чтобы быть жителем Нью-Йорка, такие же, как и для того, чтобы быть жителем штата Нью-Йорк. Вы являетесь жителем Нью-Йорка, если:

- вы проживаете в Нью-Йорке; или

- у вас там постоянное место жительства и вы проводите в городе 184 дня и более.

Все доходы жителей города, независимо от того, где они получены, облагаются налогом на доходы физических лиц города Нью-Йорка. Нерезиденты города Нью-Йорка не обязаны платить подоходный налог с населения города Нью-Йорка.

Нерезиденты города Нью-Йорка не обязаны платить подоходный налог с населения города Нью-Йорка.

Правила в отношении места жительства в городе Нью-Йорк такие же, как и в отношении места жительства в штате Нью-Йорк. Если ваше постоянное и основное место жительства, куда вы намереваетесь вернуться и/или остаться после отъезда, находится в одном из пяти районов города Нью-Йорка, оно считается местом жительства города Нью-Йорка.

Ваше место жительства в городе Нью-Йорк не изменится, пока вы не продемонстрируете четкими и убедительными доказательствами, что вы покинули свое место жительства в городе и поселились за пределами города Нью-Йорка. Даже если вы какое-то время проживаете за пределами города, если это не то место, к которому вы привязаны и куда собираетесь вернуться, это не ваше место жительства. Вашим местом жительства по-прежнему будет Нью-Йорк, и вы по-прежнему будете считаться жителем Нью-Йорка.

Для получения дополнительной информации см. IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация о подоходном налоге резидента за полный год .

Каковы правила проживания в Йонкерсе?

Для целей подоходного налога ваш статус резидента Йонкерса зависит от того, где вы проживали и где у вас было постоянное место жительства в течение налогового года. Аналогично требованиям штата Нью-Йорк и города Нью-Йорк, если вы проживаете в Йонкерсе, вы считаетесь резидентом Йонкерса. Если вы сохраняете постоянное место жительства в Йонкерсе и проводите в Йонкерсе 184 или более дней, вы считаетесь резидентом Йонкерса.

Правила в отношении места жительства в Йонкерсе такие же, как и в отношении места жительства в штате Нью-Йорк. Вы можете иметь только одно место жительства. Если вы не можете продемонстрировать с помощью четких и убедительных доказательств, что вы покинули свое местожительство в Йонкерсе и создали новое местожительство за пределами Йонкерса, ваше местожительство остается в Йонкерсе.

Резиденты Йонкерса облагаются налогом на прибыль резидентов Йонкерса, который рассчитывается и указывается в налоговой декларации штата Нью-Йорк.

Нерезиденты Йонкерса могут облагаться налогом на прибыль нерезидентов Йонкерса, если они:

- получать там заработную плату или заниматься торговлей или бизнесом; или

- являются членами товарищества, которое ведет там торговлю или бизнес.

Для получения дополнительной информации см.:

- IT-201-I, Инструкции по заполнению формы IT-201 Налоговая декларация резидента за полный год

- IT-203-I, Инструкции по заполнению формы IT-203 Декларация о подоходном налоге для нерезидентов и резидентов на неполный год

Существуют ли другие правила для действующих военнослужащих?

Если вы проживали не в штате Нью-Йорк, когда вы поступили на военную службу, но вас направили на службу в штат Нью-Йорк, вы не становитесь резидентом штата Нью-Йорк, даже если у вас есть здесь постоянное место жительства. Вы являетесь нерезидентом, и ваша военная зарплата не облагается подоходным налогом штата Нью-Йорк.

Подробнее см.:

- Информация для военнослужащих и ветеранов

- Публикация 361, Информация о подоходном налоге штата Нью-Йорк для военнослужащих и ветеранов

- TSM-M-19(3)I, Закон о льготах и переходе для ветеранов от 2018 г.

- TSB-M-10(1)I, Закон об освобождении от проживания супругов военнослужащих

К началу страницы

Неполный год для резидентов и нерезидентов | FTB.ca.gov

Проживание в течение неполного года

Если вы проживали в Калифорнии или за ее пределами в течение налогового года, вы можете быть резидентом в течение неполного года.

Будучи резидентом в течение неполного года, вы платите налог на:

- Весь доход, полученный во всем мире, когда вы являетесь резидентом Калифорнии

- Доход из источников в Калифорнии, пока вы были нерезидентом

Нерезидент

Нерезидентом является лицо, которое не является резидентом Калифорнии.

Обычно нерезидентами являются:

- Просто проезд через

- Здесь для короткого отдыха или отпуска

- Здесь за короткий промежуток времени выполнить:

- Работа

- Транзакция

- Работа по контракту

Это применимо только в том случае, если вы проживаете за пределами Калифорнии. Посетите раздел «Руководство по определению статуса резидента» (публикация FTB 1031) для получения дополнительной информации.

Безопасная гавань

Если вы проживаете в Калифорнии, но находитесь за пределами Калифорнии по трудовому договору, вы можете претендовать на статус нерезидента в соответствии с условиями безопасной гавани.

Посетите публикацию FTB 1031 для получения дополнительной информации.

Нужно ли подавать?

Как нерезидент вы платите налог на налогооблагаемый доход из источников в Калифорнии.

Источник дохода включает, но не ограничивается:

- Услуги, оказанные в Калифорнии

- Аренда с недвижимого имущества, расположенного в Калифорнии

- Продажа или передача недвижимости в Калифорнии

- Доход от бизнеса, торговли или профессии в Калифорнии

Как резидент в течение неполного года, вы платите налог со всех доходов по всему миру, пока вы были резидентом Калифорнии.

Посетите следующие публикации для получения дополнительной информации:

- Руководство по определению статуса резидента (публикация FTB 1031)

- Налогообложение нерезидентов и физических лиц, меняющих место жительства (Публикация FTB 1100)

- Руководство по вознаграждениям на основе долевого участия (Публикация FTB 1004)

Покидая Калифорнию?

Сценарий 1:

Вы переезжаете в другой штат и продолжаете удаленно работать на работодателя из Калифорнии. Вы периодически путешествуете в Калифорнию и обратно, чтобы оказывать услуги своему работодателю. Вы получаете от них W-2. Нужно ли вам подавать декларацию в Калифорнии и платить подоходный налог в Калифорнии?

Вы периодически путешествуете в Калифорнию и обратно, чтобы оказывать услуги своему работодателю. Вы получаете от них W-2. Нужно ли вам подавать декларацию в Калифорнии и платить подоходный налог в Калифорнии?

Ответ: Да.

Если вы являетесь резидентом в течение неполного года, вы платите налог на:

- Весь доход, полученный во всем мире, пока вы являетесь резидентом Калифорнии

- Доход из источников в Калифорнии, пока вы были нерезидентом

В течение той части года, когда вы не являетесь резидентом (или если вы являетесь нерезидентом в течение всего года), вы будете получать доход из источника в Калифорнии в той мере, в какой вы физически оказывали услуги в Калифорнии. Вам нужно будет подать налоговую декларацию о подоходном налоге для нерезидента или резидента штата Калифорния в течение неполного года (форма 540NR), чтобы сообщить о части вашей компенсации, полученной из источника в Калифорнии. Один из способов рассчитать долю вашего дохода, полученную из источников в Калифорнии, — умножить общую сумму вашего дохода за год на отношение общего количества дней оказания услуг в Калифорнии к общему количеству дней оказания услуг по всему миру.

Рабочие дни CA / Общее количество рабочих дней = Отношение %

Отношение % x Общий доход = Доход, полученный от источника CA

Существуют специальные правила для «отсроченной» или компенсации, основанной на собственном капитале. Посетите публикацию FTB 1004 для получения дополнительной информации.

Сценарий 2:

Аналогичен сценарию 1, за исключением того, что вы будете оказывать все свои услуги за пределами штата Калифорния после переезда. Нужно ли вам подавать декларацию в Калифорнии и платить подоходный налог в Калифорнии?

Ответ: Возможно. Как правило, если вы не являетесь резидентом и все услуги оказывались за пределами Калифорнии, это не будет доходом из источника в Калифорнии. Однако, если у вас была «отложенная» компенсация или компенсация, основанная на долевом капитале, вы все еще можете получать доход из источников в Калифорнии. Посетите публикацию FTB 1004 для получения дополнительной информации.

Сценарий 3:

Вы временно переезжаете в другой штат в целях трудоустройства, но планируете вернуться или уже вернулись в Калифорнию.

Ответ: Вы по-прежнему можете считаться жителем Калифорнии. Жители Калифорнии облагаются налогом на доходы из всех мировых источников. Если вы заплатили налог другому штату с этого дохода, вы можете иметь право на налоговый кредит другого штата.

Если вы проживаете в Калифорнии, но находитесь за пределами Калифорнии по трудовому договору, вы можете претендовать на статус нерезидента в соответствии с условиями безопасной гавани.

Посетите публикацию FTB 1031 для получения дополнительной информации.

Сценарий 4:

Вы являетесь независимым подрядчиком/индивидуальным владельцем, который переезжает в другой штат. Помимо привлечения клиентов в новом штате, вы по-прежнему оказываете услуги клиентам из Калифорнии, которые пользуются вашими услугами в Калифорнии. Нужно ли будет подавать налоговую декларацию в Калифорнии?

Ответ: Да.

Доход из источника в Калифорнии для независимых подрядчиков/индивидуальных предпринимателей определяется на основе того, откуда клиент получает выгоду от услуги. Место, где независимый подрядчик/индивидуальный предприниматель выполняет работу, не имеет значения. Посетите раздел «Рыночный поиск независимых подрядчиков» для получения дополнительной информации.

Место, где независимый подрядчик/индивидуальный предприниматель выполняет работу, не имеет значения. Посетите раздел «Рыночный поиск независимых подрядчиков» для получения дополнительной информации.

Требования к подаче декларации

Если ваш доход превышает сумму, указанную в любой из приведенных ниже таблиц, вам необходимо подать налоговую декларацию.

Сопоставьте свой статус подачи, возраст и количество иждивенцев с таблицами 2021 налогового года ниже.

Таблицы за предыдущий год можно найти в налоговом буклете за этот год.

Общий валовой доход (во всем мире)

| Возраст на 31.12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| До 65 лет | $19 310 | 32 643 долл. США США | 42 643 долл. США |

| 65 лет и старше | 25 760 долларов США | $35 760 | 43 760 долл. США |

| Возраст на 31.12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| Оба моложе 65 лет | 38 624 долл. США | $51 957 | 61 957 долл. США |

| Один из супругов/RDP старше 65 лет | 45 074 долл. США США | $55 074 | 63 074 долл. США |

| Оба старше 65 лет | 51 524 долл. США | 61 524 долл. США | 69 524 долл. США |

| Возраст на 31.12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| До 65 лет | н/д | 32 643 долл. США | 42 643 долл. США |

| 65 лет и старше | н/д | $35 760 | 43 760 долл. США США |

* Если 1 января 2022 года вам исполняется 65 лет, считается, что вам исполнилось 65 лет 31 декабря 2021 года.0003

Калифорнийский скорректированный валовой доход

| Возраст на 31.12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| До 65 лет | 15 448 долларов | 28 781 долл. США | $38 781 |

| 65 лет и старше | 21 898 долларов | $31 898 | $39 898 |

Возраст на 31. 12.2021* 12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| Оба моложе 65 лет | 30 901 долл. США | 44 234 долл. США | $54 234 |

| Один из супругов/RDP старше 65 лет | $37 351 | 47 351 долл. США | 55 351 долл. США |

| Оба старше 65 лет | 43 801 долл. США | $53 801 | 61,801 $ |

Возраст на 31. 12.2021* 12.2021* | 0 иждивенцев | 1 иждивенец | 2 и более иждивенца |

|---|---|---|---|

| До 65 лет | н/д | 28 781 долл. США | $38 781 |

| 65 лет и старше | н/д | $31 898 | $39 898 |

* Если 1 января 2022 г. вам исполняется 65 лет, считается, что вам исполнилось 65 лет 31 декабря 2021 г. вы можете быть заявлены как иждивенец в налоговой декларации другого лица, у вас есть другой стандартный вычет. Он не может быть больше обычного стандартного вычета. Ваш стандартный вычет больше:

- Ваш заработанный доход плюс 350 долларов США, или

- 1100 долларов за налоговый год

Калифорнийский метод расчета налога

Калифорния использует собственный метод расчета налога для резидентов и нерезидентов, работающих неполный год.

Посетите раздел «Налогообложение нерезидентов и физических лиц, меняющих место жительства» (публикация FTB 1100) для получения дополнительной информации.

Какую форму подавать

Нерезиденты или резиденты, проживающие неполный год, которым необходимо подавать документы, должны подать:

- Нерезиденты или резиденты на неполный год (540NR)

Посетите буклет 540NR для получения дополнительной информации.

Декларация-нерезидент требуется, когда супруг-резидент и супруг-нерезидент желают подать совместную декларацию.

Удержание

Удержание — это налог, ранее удерживаемый с вашего дохода. Посетите раздел Удержание налогов с нерезидентов для получения дополнительной информации.

Вычеты

Вычеты – это определенные расходы, которые могут уменьшить ваш налогооблагаемый доход. Посетите Вычеты для получения дополнительной информации.

Другие налоговые вычеты штата (OSTC)

Если вы платили налоги как Калифорнии, так и другому штату, вы можете иметь право на OSTC.